市場に成長余地はあるか?

このように素晴らしい経営を行っていても、市場が成長しているわけではなく、市場内のシェアも取り尽くしているのではないかという見方もあるかもしれません。

しかし、市場内の成長もまだ余地が大いにあると考えます。

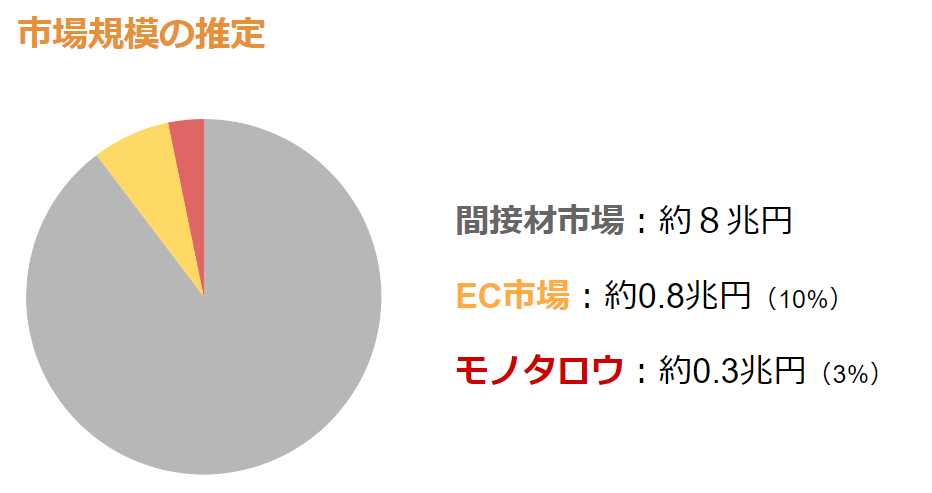

間接材市場は約8兆円と言われていて、その中のインターネットショッピングの割合は10%程度だと見られています。

顧客は大工さんや職人さんが中心で、まだまだ実際にホームセンター等に行って購入する人が多いと思われます。

もちろんすべてがネットショッピングになることはありませんが、その割合が30%くらいまでは伸びてもおかしくないでしょう。

今のモノタロウの売り上げが約0.3兆円で、間接材市場全体の3%に過ぎません。

EC市場が30%くらいまで伸びるとすると、単純計算でモノタロウの売り上げも今の3倍くらいまでは伸びることになります。

実際にモノタロウは間接材市場の10%は自社で取りたいと言っています。

Amazon・楽天・ミスミはライバルとなり得るか?

考えられる競合企業としては、Amazonや楽天、ミスミなどがあります。

ミスミに関してはモノタロウと同じような戦略を取っていますが、Amazonや楽天がモノタロウのシェアを奪うことは難しいと思います。

物流や商品の内容・価格は同じようにできるかもしれませんが、楽天はモール、Amazonはマーケットプレイスという形であって、自社で商品を用意しているわけではありません。

モノタロウは自社で商品を仕入れているので、現場独特のニーズに応えて商品をそろえることができますし、在庫も安定させることができます。

もしかしたらAmazonや楽天の方が安い場合もあるかもしれませんが、今モノタロウを利用している状況でわざわざ仕入れ先を変えるとは考え難く、仕事で使うものを毎回毎回安いところを探して買うのは相当な手間です。

モノタロウはこの市場においてシェアを確実なものにしていく強みを多く持っています。

まとめ

- 株価下落要因は、PERの調整 と 成長鈍化懸念

- これまで成長してきた要因は「既存顧客からの売上拡大」にあり、顧客のハートを掴んできた

- 間接材市場におけるシェアは まだ3%程度 であり、拡大余地あり

- 競合も力をつけているが、特化型の強み は健在

- PER38倍程度 なら過去の水準から見ても低く、買える水準

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2023年4月23日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。