今後の業績はどこまで伸びるのか?

さて、最後に業績がどこまで伸びるのかを考えてみましょう。

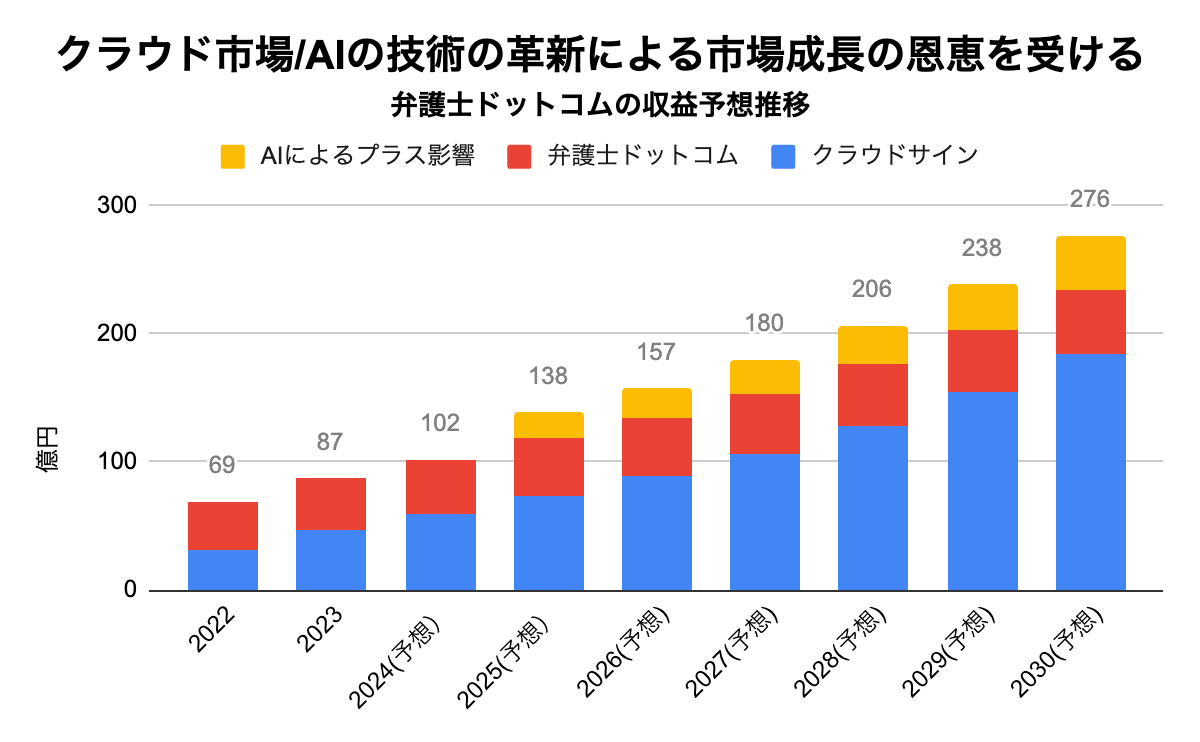

基本路線は、弁護士ドットコムは緩やかな成長、クラウドサインは市場拡大に伴う成長を達成することです。それに加えて、新たなAIの成長がどこまで乗るか?ということです。

2030年までのAIの市場規模の拡大の予測をみると、控えめでも年平均成長率20%、期待値が高いもので40%と試算しています。

ざっくり今後の売上高推移を計算します。

弁護士ドットコムは2025年までの成長率を5%、26〜30年の成長率を2%

クラウドサインは2025年までの成長率を25%、26〜30年の成長率を20%

AIによるプラスの影響として25年以降、弁護士ドットコムに対し売上10%増、クラウドサインに対して20%増の影響がある場合の売上を考えます。

出典:決算短信等、各種市場予測に基づき作成

2030年には約276億円前後の売上高を達成するものと予想します。

23年3月期の売上高当期純利益率は8.23%ですから、2030年の当期純利益の予想は22.7億円です。

23年3月期の当期純利益は7億円ですから、3倍近くになる可能性があります。

この場合7年後のAIの成長とクラウドサインの成長を織り込んだPERは約47倍です。ここまで踏まえると、法外に高い、とは言えないのではないかと思います。

問題はこのPERを上回るほど期待できるのかどうかです。

…正直厳しいと思います。

なぜかと言うと、

- クラウドサイン事業の競争激化の可能性

- それに伴う広告宣伝費の増加

- AIのビジネスに着手しているが、業績に与える影響は不透明

- エンジニア増加に伴う人件費の負担増の可能性

これら各種リスクを織り込んでなお、7年後に業績3倍、PER47倍を受け入れることができるのか?ということです。

弁護士ドットコムの業績・株価が急騰した背景には、クラウドサインの急成長が織り込まれていなかった・サプライズであったことが関係しています。

現在は、AIによる成長はまだまだ不透明性が高いですが、想像することは可能です。

私の意見は「ビジネス的には面白く、事業環境も期待ができるが、様々なリスクを考慮して甘い試算のPER47倍、実績PER150倍は受け入れられない」ということです。

従って、「過去の急上昇の際に弁護士ドットコムを買ってしまって、今は含み損が辛い」という方は売り時を考えるべきではないでしょうか。

もしも、今から投資を考える場合は、やはり割高である、と思います。

この企業の難しいところは、事業環境が良く、ビジネスモデルも優秀であるということです。しかし、株価の期待が高すぎて手を出しづらい、と考えます。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2023年9月29日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。