上方修正の内実

一方で業績は好調で、業績予想の上方修正を行っています。

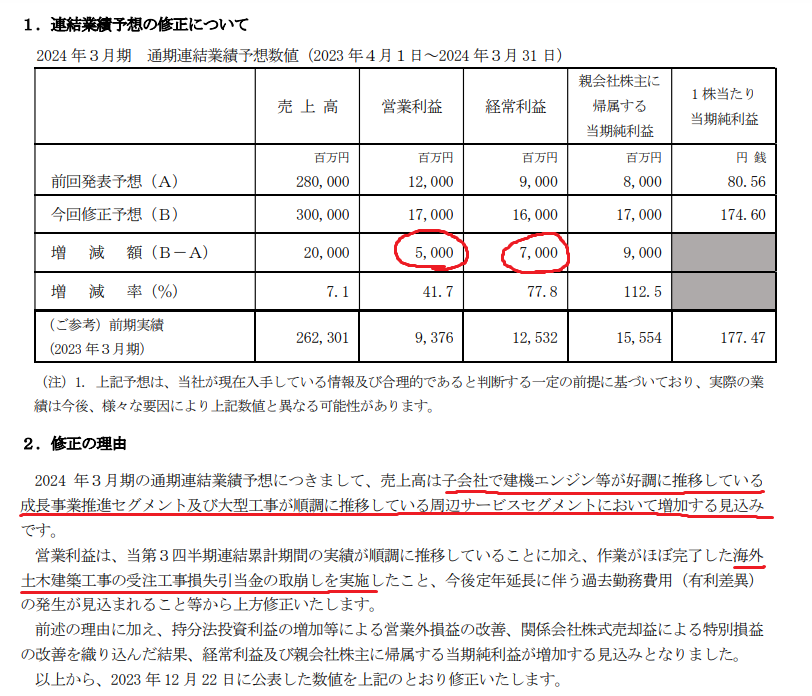

出典:三井E&S 2024 年3月期通期連結業績予想の修正に関するお知らせ

これまで収益性が低く赤字になっていた事業を切り離して、利益が出るところでがんばっているようです。

外部環境が良いことも確かですが、それだけが上方修正の要因ではなく、利益が増えた主因は「受注工事損失引当金の取崩し」にあるのではないかと私は考えています。

これは、過去に、これから損が発生するかもしれないということで損失を計上していたものを、想定よりも損失が出なかったということで、マイナスを戻したということです。

実態として利益が出ているわけではなく、過去との会計上の調整ということになります。

この戻された金額がいくらくらいか問い合わせたところ、約20億円ということでした。

この20億円は1回限りのもので、事業で生み出した利益ではないので、これは差し引いて考える方が妥当だと言えます。

<実質的なPER>

三井E&SのPERは10.5倍程度となっていますが、実態を加味したPERを割り出したいと思います。

まず、経常利益160億円から損失引当金取崩し分の20億円を差し引いて、140億円とします。

また、これまで大きな赤字を計上してきていたので、その赤字の繰り越しで目先では法人税を払わなくてよいことになっていますが、今後は利益が出て、法人税を支払う必要があり、税率は約35%となります。

(160-20)×(1-0.35)=91

91億円という数字が妥当な純利益ということになります。

PERは、【時価総額÷純利益】で求めることができ、三井E&Sの時価総額は約2,000億円なので、2000÷91=21.97となり、実質的なPERは21.97倍ということになります。

PER22倍というと、決して割安とは言えない数字です。

今後、造船がさらに活気づいていったり、三井E&Sが事業を成長させていけるのであれば妥当といえる水準ですが、これまでリストラを行うなど苦しい状況に陥っていた中で成長していけるかというと難しい部分があると思います。

ビジネスとしては昔ながらの重厚長大型であり、大きな利益を出し続けたり、成長していく会社ではないのではないかと考えます。

少なくとも、実質のPERは22倍ほどで割安とは言えず、表面上のPER10.5倍という数字だけで判断するべきではありません。

以上、私の見解を述べさせていただきました。

皆さんの投資判断に役立てていただければと思います。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年3月25日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。