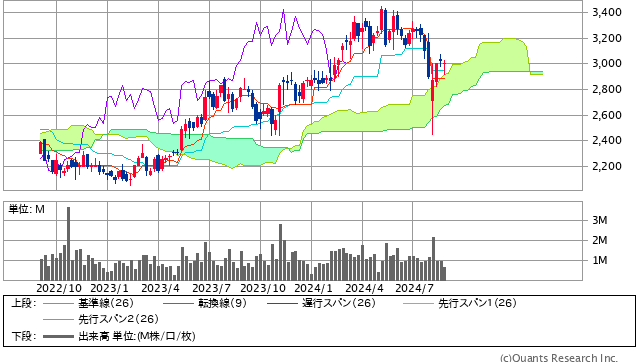

ADEKA<4401>

4月に発表した27年3月期を最終年度とする中期経営計画で、半導体材料に研究開発投資や設備投資の軸足を置く方針を表明。主力のDRAM向けに加えて、最先端のロジック半導体や先端パッケージング向けの事業を伸ばす。そこに向けて、日本、韓国、台湾で相次ぎ生産能力の増強に動いている。

8月9日に2Q予想と通期予想を上方修正。25年3月期は、売上高が前期比6.6%増の4260億円、営業利益は同10.6%増の392億円、純利益は同5.3%増の242億円と過去最高を見込む。

ADEKA<4401> 週足(SBI証券提供)

27年3月期の営業利益目標は530億円。かなり挑戦的であるが、先端半導体向け材料の成長が前提。

配当性向40%方針で、今期は年90円配当予想。配当性向は38%で増配の可能性も。現在の配当利回りは3%弱で株価は割安。一目均衡表の週足「雲」上限が下値サポートとして機能すると見られる。

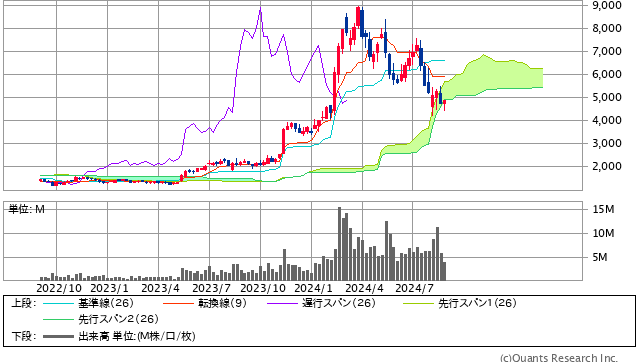

日本マイクロニクス<6871>

半導体検査器具の「プローブカード」で世界屈指の商品競争力。特にメモリー向けでは世界首位級の実力を有する。データセンターのAIサーバー用半導体需要が盛り上がりをみせるなか、HBMを含む高水準のメモリー向け需要を受注に結実させ、24年4~6月期はメモリー向け受注高が過去最高を記録した。汎用品やスマホ、PC向けも堅調に推移しており、足元で工場はフル稼働。

日本マイクロニクス<6871> 週足(SBI証券提供)

24年12月期は、売上高が前期比43.6%増の550億円、営業利益は同2.1倍増の116億円、純利益は約2倍増の83億円と過去最高を見込む。期末一括で65円配当(前期は33円)と大幅増配を予想。株価は、一目均衡表の週足「雲」を再び上抜けるかに注目。

日本電子材料<6855>

プローブカード専業大手で開発や設計も手掛け、売り上げの99%を同商品分野で占める。

台湾のTSMC向け受注拡大を念頭に置いたうえで、熊本の生産ラインを増設し、プローブカードの製造能力を段階的に高め、ロングタームで3倍化させる方針。

熊本事業所新棟は10月竣工徒弟で、以後も設備投資を敢行する計画。

25年3月期業績は通期予想を未定としているが、1Q実績は売上高が前期比20.6%増、営業利益は同4.57倍増、純利益は同3.83倍増と大幅増益を達成した。

日本マイクロニクス<6871> 週足(SBI証券提供)

株価は、足元で52週移動平均線(52週線)がサポートする一方、26週線が上値を押さえる格好。ひとまずは再び3,000円台に乗せ、26週線を上抜けることが期待される。 ※2024年8月中に初月無料の定期購読手続きを完了すると、以下の号がすぐに届きます。

※本記事は有料メルマガ『田嶋智太郎の先読み・深読み!株式マーケット』2024年8月30日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会に今月分すべて無料のお試し購読をどうぞ。 ※初月無料の定期購読のほか、1ヶ月単位でバックナンバーをご購入いただけます(1ヶ月分:税込1,100円)。

<初月無料購読ですぐ読める! 8月配信済みバックナンバー>

<こちらも必読! 月単位で購入できるバックナンバー>

『

田嶋智太郎の先読み・深読み!株式マーケット

田嶋智太郎の先読み・深読み!株式マーケット

』(2024年8月30日号)より一部抜粋

※タイトル・見出しはMONEY VOICE編集部による