今回は、半導体について調査している当社アナリスト元村さんと、東京エレクトロン<8035>について詳しく見ていきます。東京エレクトロンは日本の半導体関連企業の中では最も主要な位置にあるかと思います。株価は、ピークの2024年3月ごろは39,000円くらいあったのですが、今では約22,000円と半分近くになっています。日本の半導体銘柄は今後どのようになっていくでしょうか。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

半導体銘柄の筆頭

栫井:まずは東京エレクトロンがどんな会社なのか教えてください。

元村:一言で言うと半導体の製造装置を作っているメーカーです。元々は半導体製造装置を輸入して国内の半導体メーカーに販売する、半導体製造装置の商社でした。しかし、輸入販売するだけでは半導体メーカーに対する技術サービスまでは手が回らず、顧客の不満が溜まってきました。半導体の分野で日本の存在が大きくなるにつれて、輸入するのではなく自社で作った方が良いということになり、メーカーへと変わっていきました。

出典:東京エレクトロン

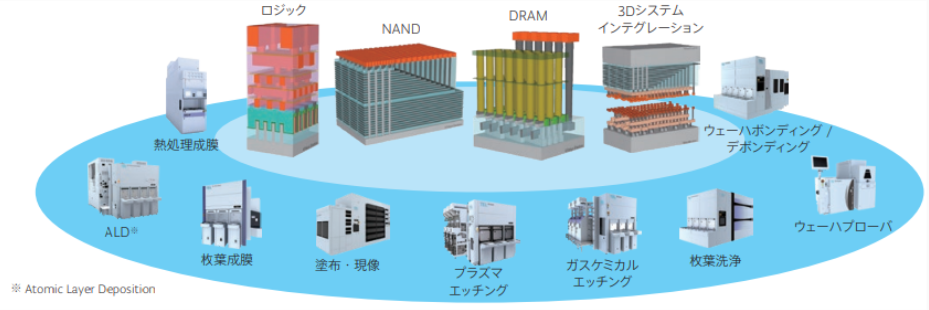

今では半導体製造装置のラインナップはかなり幅広くなっています。

栫井:これほど幅広く取り扱っているメーカーは他にあるんですか?

元村:日本には東京エレクトロンの右に出る企業は無くて、海外ではアプライトマテリアルやラムリサーチといったところでしょうか。

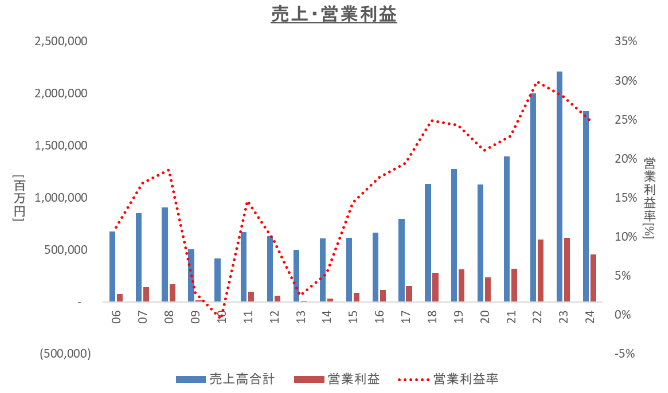

業績を見ますと、特に2017年以降の成長が著しいです。これをけん引したのがスマートフォンの高性能化です。それによって半導体の需要が急増してきました。2020年頃はコロナショックとシリコンサイクルの底があって業績が下がりましたが、その後また受注が伸びて、足元では一旦落ち着いているという状況です。

栫井:半導体というと、長期的には伸びているけれど、3~4年周期と言われる「シリコンサイクル」の波があって、それが業績のグラフに現れていますね。

元村:その通りですね。

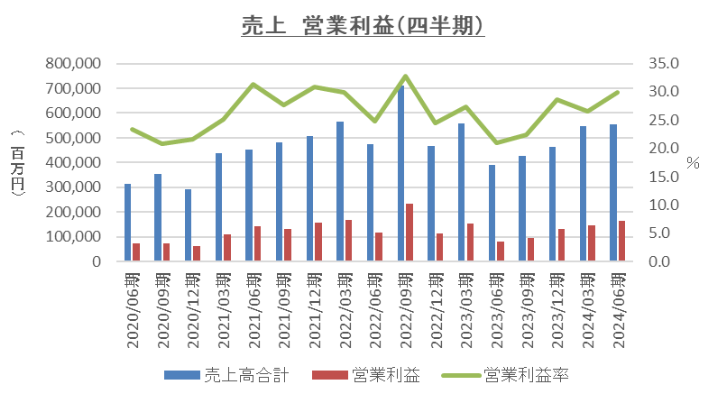

直近では下がっているのですが、四半期ベースで見ると回復基調になってきています。

栫井:半導体の需要的には実は2023年くらいが底だったんですよね。そして今は回復基調ということで、株価の動きとは必ずしも連動してないんですよね。

元村:そうですね。半導体の製造装置というものは、これから半導体をたくさん作ることを見越して半導体メーカーが製造装置メーカーに発注するという流れなので、少し期ズレが生じます。受注してから実際にその装置が稼働するまでに1年以上かかったりするので、それも業績と株価のズレが発生する要因となることは覚えておくべきですね。

栫井:世の中に半導体が出回るより早く業績(受注)が上がるということですね。

元村:半導体製造装置はやはり高度な技術なので、基本的には寡占度が高くなります。

出典:EE TIMES

半導体の前工程のところではこれだけの製造装置がありますが、コータ・デベロッパや熱処理装置、洗浄装置といったところで東京エレクトロンは存在感を示しています。

出典:東京エレクトロン 決算説明資料

栫井:日本の他の大手とシェアを分け合っているということが多いのでしょうか。

元村:そうですね、そういう傾向が強いです。

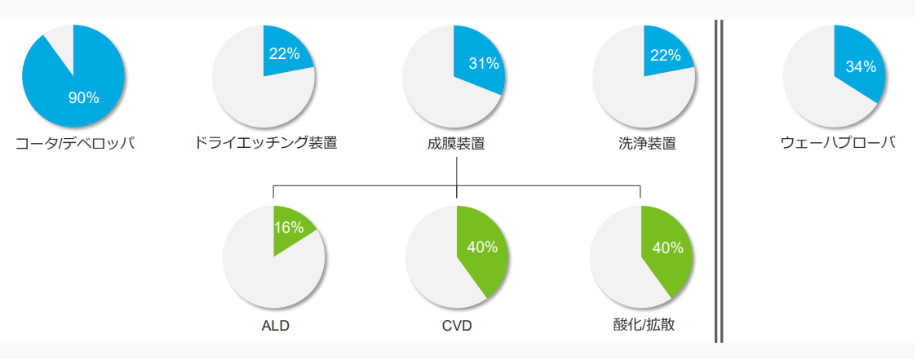

コータ・デベロッパのシェアが格段に大きいということで、実は露光装置の部分の市場規模が非常に大きく、「コータ」「デベロッパ」はその露光という工程に使われるものなので親和性が高いです。

「露光」はウエハに光を照射して回路を描く工程で、半導体製造の肝と言えます。

露光装置に関してはASMLというオランダの会社がものすごく強くて、ASMLと東京エレクトロンは共同開発をしています。半導体が高性能化していくにしたがって、ASMLが提供する露光装置の需要が増え続けると言われていて、同時に東京エレクトロンのコータ・デベロッパの需要も高まることになります。コータ・デベロッパ自体の市場規模はそれほど大きくありませんが、東京エレクトロンの製造装置別の売上を見ると、コータ・デベロッパの部分がかなり大きくなっています。

出典:東京エレクトロン 決算説明資料

シェアはほぼ独占しているので、他の装置と比べて単価も利益率も高くなっています。

Next: 東京エレクトロンの強みは?リスクはあるのか?