東京エレクトロンの強み

栫井:他の半導体製造装置メーカーに対する東京エレクトロンの強みは何でしょうか。

元村:東京エレクトロンは幅広いラインナップがあるので、ワンストップで任せられるという強みはあると思います。半導体は導入してから実際に稼働させるまでに多くの手間がかかります。製造工程もたくさんあるので、前後の工程との連携も必要となり、ここで違う会社のものとすり合わせるとなるとかなり大変です。それを東京エレクトロンがまとめて請け負うことで、実際に稼働するまでのリードタイムを短くすることができます。その点で東京エレクトロンには優位性があります。半導体業界でリードタイムが短くなることはすごく重要なことで、シリコンサイクルがあるので半導体メーカーは需要がどこで上がるかを先読みして設備投資をしなければならなくて、リードタイムが短ければ短いほど良いということになります。

栫井:各装置でいろんな会社が高いシェアを持っていたりしますが、どの装置でも名前が出てくるのは東京エレクトロンの他にはアプライドマテリアルズくらいですね。

元村:過去のデータも一括で管理できることの優位性は先端品になればなるほど出てくると思いますね。

リスクは?

栫井:東京エレクトロンのリスクはどんなものがあるでしょうか。

元村:私が考えるリスクは大きく3つあって、1つは「景気変動リスク」です。シリコンサイクルがあって、市場の景気次第で半導体の需給がばらついてしまうリスクです。

2つ目は「開発リスク」です。半導体は今多様化していて、先が読めない状況です。半導体の製造装置というものは、これからどういう技術が求められるかということを先読みしながら開発している実態がありますが、これを読み違えるとシェアが逆転してしまったり、シェアは変わらなかったとしても開発費がかさんでしまうリスクがあります。

栫井:より良い製品を作る企業が出てきたとしたら、東京エレクトロンに一任できる利便性よりも、より良い製品が選ばれるようになってシェアを落としてしまうということですね。

元村:読み違えた時のインパクトは大きいですね。

栫井:今90%のシェアを誇るコータ・デベロッパの部分でそういうことになってしまうと大変ですね。

元村:そうですね。

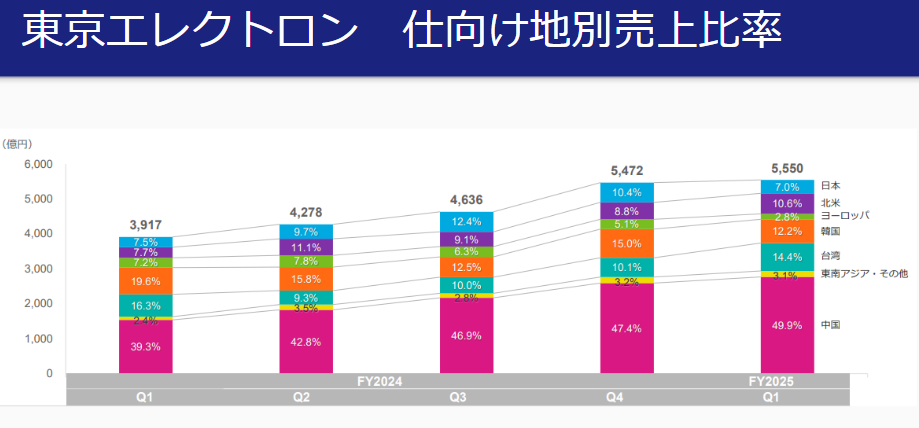

3つ目のリスクは「チャイナリスク」です。これは東京エレクトロンに限った話ではないのですが、中国の売上が実は高いです。

出典:東京エレクトロン 決算説明資料

栫井:そうなんですね。意外でした。

元村:SCREEN<7735>などの他社でも中国向けが多いです。中国では昨今の地政学リスクで、自社の中で半導体の製造を完結させたいという意向が強くなってきていて、半導体製造装置の輸入を増やしています。どちらかというと先端品よりもレガシー半導体と呼ばれるものが中心ではありますが、これだけ売上比率を占めていると、中国は政府の意向次第でどうにでもなってしまうことがありますから、何かあった時には業績に与える影響は大きいです。

栫井:中国が5割以上となっていますが、例えばTSMCの中国工場への輸出ということではないのですか?

元村:仕向け地別なので、中国に製造拠点を置いている海外企業も含まれていると思いますが、中国の比率が高まっていることは事実です。

栫井:利益を出しているのはいわゆる最先端品ということになるのでしょうか。

元村:製造装置については、古い型でも利益率はそこそこあったりします。あとはいわゆるアフターメンテナンスですね。そういったところでも利益率は高いです。リユース品なんかもあったりします。

栫井:なるほど、グラフはあくまで売上の比率ですが利益も同じくらいの割合と考えていいわけですね。となると中国リスクはかなり大きいですね。

元村:そうなりますね。

Next: ピークから株価半減。今後投資の価値はあるのか?