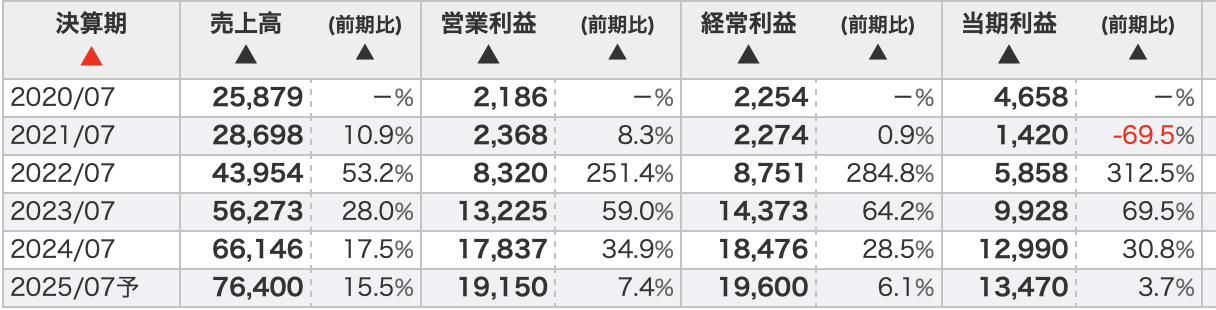

考えたい3つのリスク

ここまではビジショナル・ビズリーチの強さや成長理由を分析しましたが、ここではリスクを考えます。

<周辺事業の成長性>

本校冒頭で説明した通り、ビジョナルはビズリーチ以外にも様々なサービスを運営しています。

| 開始年 | サービス名 | 特徴 |

| 2009 | ビズリーチ | 即戦力人材と企業をつなぐ転職サイト |

| 2014 | キャリアトレック | 挑戦する20代の転職サイト(22年サービス終了) |

| 2015 | スタンバイ | 求人検索エンジン |

| 2016 | HRMOS | 採用管理システム |

| BizHnt | B2Bリードジェネレーション・プラットフォーム | |

|

ビズリーチ

キャンパス |

OB/OGネットワークサービス | |

| 2017 | M&Aサクシード | 法人・審査制M&Aマッチングサイト |

| 2019 | yamory | 脆弱性管理クラウド |

| トラボックス | 物流DXプラットフォーム(M&A) | |

| 2022 | Assured | セキュリティ評価プラットフォーム |

出典:有価証券報告書より作成

しかし、実際に利益を稼いでるのはビズリーチ一本であり、数多くの周辺事業は事業に貢献しているとは言えません。

ビジョナルにとってのビズリーチは、日本に新たな採用の文化を取り入れるチャレンジングな事業であったと言えます。この精神・企業文化を大切しているからこそ、新規サービスの積極的な創出がなされていますが、この辺りをどう整理・利益化するかが一つの課題と言えるでしょう。

<類似サービスとの競争>

ビズリーチは国内ダイレクトリクルーティングの草分け的存在と言えますが、現在は競合サービスも台頭しています。以下は、ダイレクトリクルーティング系のサービスの一覧です。

| サービス名 | 登録ユーザー数(万人) | 特徴 |

| ビズリーチ | 258 | 経営幹部、ハイクラスに強み |

| エン転職ダイレクト | 413 | 幅広い職種、年齢層の採用が可能 |

| wantedly | 400 | ベンチャー企業に強みの採用SNS |

| dudaダイレクト | 369 | 幅広い職種の経験者採用に強み |

| Green | 120 | 若手、web系職種に強み |

| Linkedln | 400万人(国内) | キャリアSNS 英語を使う外資へ転職 |

ビズリーチは希少性の高い人材を売りにしているからこそ、登録ユーザー数ではやや見劣りしています。人材の希少性を売りにしているからこそ、ユーザー数を増やせばいい訳ではありませんが類似サービスとの競争は激しいと言えるでしょう。

<成長鈍化の可能性>

先の顧客ターゲティングの話でもある通り、国内企業の開拓は最終段階に入っていると言えます。

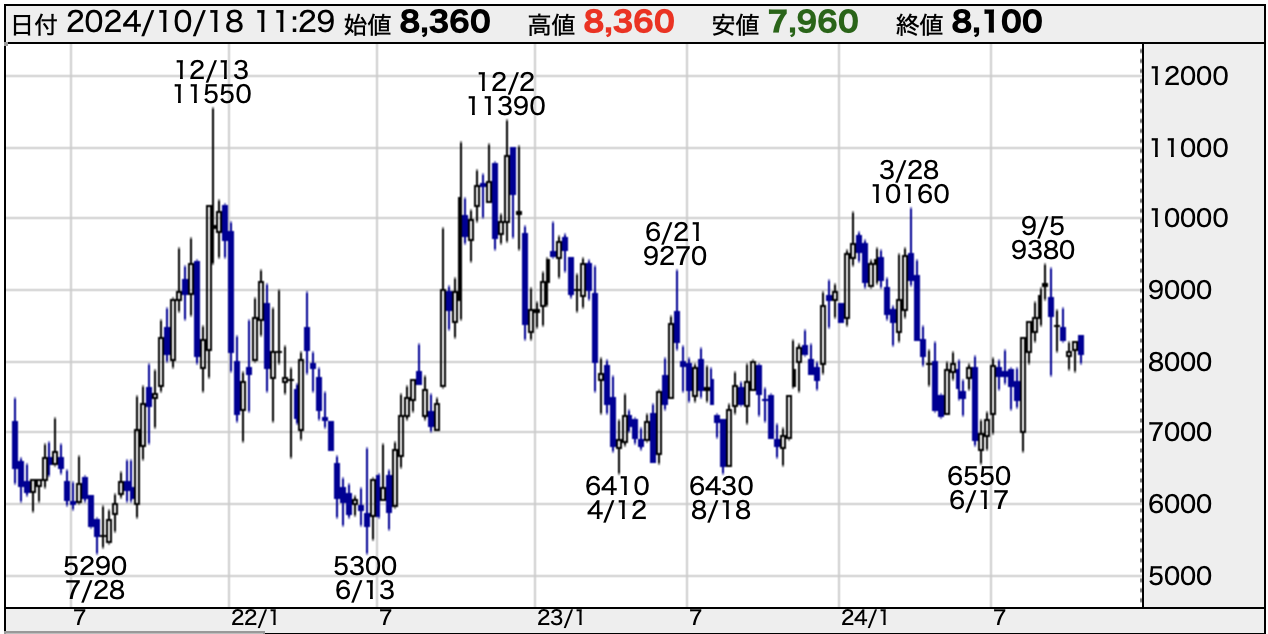

一方で、競争の激化や周辺事業への投資により、コストが増加し成長率が鈍化する可能性もあります。実際に、25年7月期の営業利益成長率は7.4%と、過去に比べると増益率が鈍化しています。

出典:マネックス証券

転職需要は旺盛であるものの、コスト増加を上回る売上の成長を持続できるか?

ここは大きなポイントとなりそうです。

強みは続く?長期投資家はすべきか…

最後に株価の推移と投資判断について考えてみましょう。

出典:株探

ビジョナルは2021年に上場を果たしました。上場以来、株価には上下動がありましたが、上場時の時価総額を上回る水準を維持しており、全体としては順調な推移を見せています。

同社の強みは、ビズリーチを中心とした強固なビジネスモデルと、転職市場におけるリーディングポジションにあります。2009年という早い段階でダイレクトリクルーティングの仕組みを確立し、「ハイクラス転職といえばビズリーチ」というブランド力を築き上げてきました。効果的な広告宣伝戦略がこのブランド力を後押ししています。

現在の市場環境を見ると、企業の中途採用需要は拡大傾向にあり、人口減少を背景に即戦力人材の採用がますます重要になっています。この流れは、ビズリーチにとって追い風となっているでしょう。

しかし、この強みがどこまで続くかは慎重に見極める必要があります。

リクルートなどの老舗人材企業も類似のプラットフォームを展開し始めており、競争が激化しています。転職者は複数のプラットフォームを利用する傾向にあるため、ユーザーのスイッチングコストは低く、いかに転職でビズリーチを使ってもらうかが課題となっています。

競合が増える中、ビジョナルは広告宣伝費を増やし続ける必要に迫られる可能性があります。これは利益率の圧迫や成長鈍化につながるリスクとなります。実際、2025年の増益率鈍化にその兆候が見られるかもしれません。

24年10月現在のPERは約25倍で、成長性を考慮すると妥当な水準と言えますが、上記のリスクも無視することはできません。

投資判断のポイントは、ビズリーチの現在の強み(ブランド力、先行者優位、効果的なマーケティング)がこれからも持続可能かどうかにあります。雇用の流動化やジョブ型雇用の導入といった追い風は続くでしょうが、競争激化に伴い、従来のブルーオーシャンがレッドオーシャン化しつつあることも事実です。

大資本を持つリクルートのような競合他社の存在を考えると、ビズリーチが代替されるリスクも無視できません。ビジョナルが今後も業界をリードし続けられるかどうか、新たな差別化戦略や事業展開の可能性を見極めることが、投資判断の分かれ目となるでしょう。

あなたはビジョナルの強みが続くと考えますか?

それとも、競争激化により優位性が失われていくと予想しますか?

この問いに対する答えが、ビジョナル株への投資判断を左右する重要な要素となるはずです。このレポート内容を参考に投資判断をしてみてください。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』(2024年10月18日号)より※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。