アサヒGHDは日々商品を消費者に提供する会社であるため、現状の売上1割程度の水準では、完全復旧するまで相当の売上減少が見込まれます。試算では、1ヶ月で300億円程度の売上が消失する可能性も示唆されています。

さらに、中長期的な顧客離反リスクも考えられます。これまでアサヒ専属だった飲食店などは、供給が滞ったために慌ててキリンやサントリーなど他社からの供給に切り替えています。今回供給できなかったという理由で、店舗が他社製品の取り扱いを継続・拡大する可能性があり、これが長期的な影響を与えるかもしれません。

また、損失確定や対策コスト、ランサム(身代金)の支払いリスクなども発生するため、今期の業績は期待できない状況です。オペレーションがままならない状況で決算発表も延期となったため、どこで株価が底を打つのかが見えないという不確実性も残っています。

株価を支える中長期的な安心材料(海外事業と累進配当)

短期的には不透明な状況ですが、中長期的な視点で見ると、アサヒGHDには株価を下支えする2つの大きな安心材料があります。

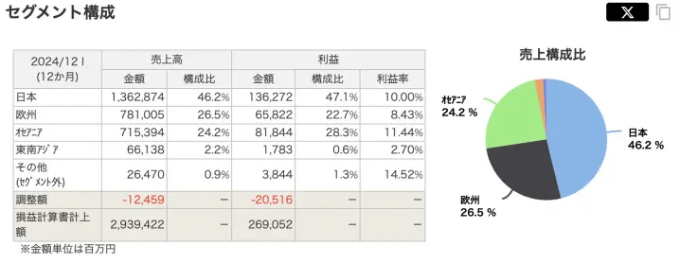

1つ目は、圧倒的な海外事業の安定性です。今回のサイバー攻撃による影響は、主に国内事業に限定されています。アサヒグループは近年、欧州やオーストラリアでの買収を進めており、現在では国内の売上・利益がすでに全体の半分以下となっています。

出典:マネックス証券

特に利益率に関しては海外の方が高い状況にあり、グループの将来性や成長性は海外事業が担っている部分が非常に大きいことから、国内限定の障害であれば、海外事業の好調さで全体を支えることができると見られています。

1つ目は、ビール事業の安定性と競争環境の変化です。ビールという日用品の特性上、アサヒGHDの業績は安定しており、ブレにくいという強みがあります。また、今回のサイバー攻撃はアサヒGHDが特別脆弱だったわけではなく、どの会社でも起こり得る問題であるため、もし今後キリンやサントリーが同様の攻撃を受ければ、お互いにリスク分散の必要性が高まり、むしろ取り扱い銘柄の分散化が進む可能性も考えられます。

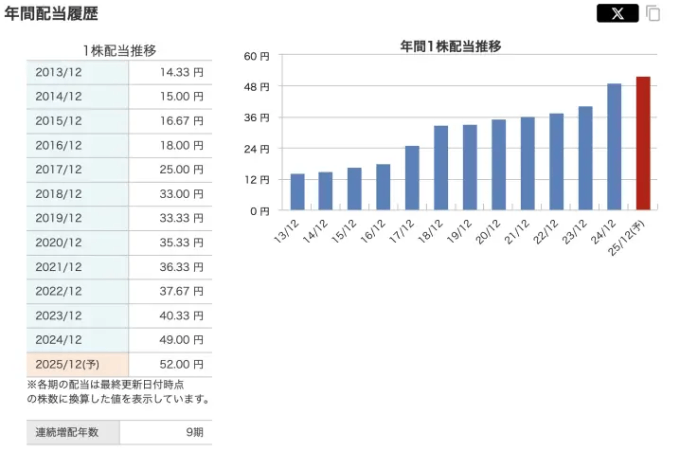

3つ目は、累進配当という強い方針です。アサヒGHDは「減らさずに増やし続ける」という類進配当の方針を掲げており、実際にコロナ禍の時でも配当を減らさなかった実績があります。

出典:マネックス証券

現在の利回り3.08%は、安定して得られるリターンとしては十分に魅力があり、株価を下支えする要因となっています。

Next: アサビビール株は買いか?長期投資家が持つべき視点