2026年4月30日に発表された、株式会社シーユーシー2026年3月期決算説明の内容を書き起こしでお伝えします。

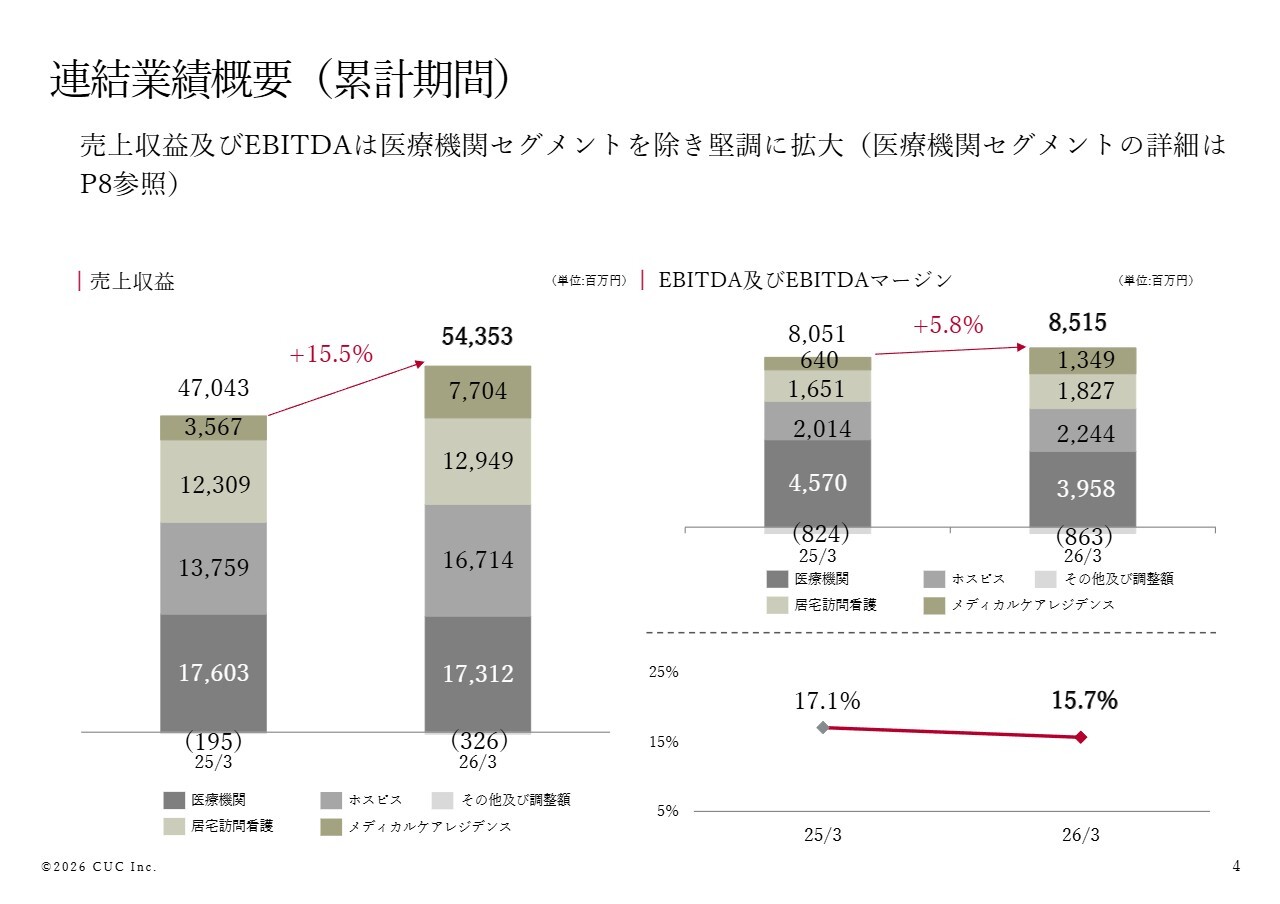

連結業績概要(累計期間)

濵口慶太氏(以下、濵口):代表取締役の濵口です。本日はお忙しい中、当社決算説明会にご参加いただき、誠にありがとうございます。それでは、2026年3月期の業績についてご説明します。

2026年3月期累計期間の連結売上収益は前期比15.5パーセント増の543億5,300万円、EBITDAは前期比5.8パーセント増の85億1,500万円、親会社の所有者に帰属する当期利益は前期比8.9パーセント減の28億5,400万円となりました。

スライドの右側に記載のとおり、通期の売上収益は計画を下回りましたが、事業用不動産の流動化に伴う売却益が発生したことで、営業利益は計画を上回る結果となりました。

連結業績概要(累計期間)

スライド4ページ以降には、連結累計および四半期のトレンドを示しています。累計の売上収益とEBITDAは、セグメント別に見ても堅調に拡大しています。

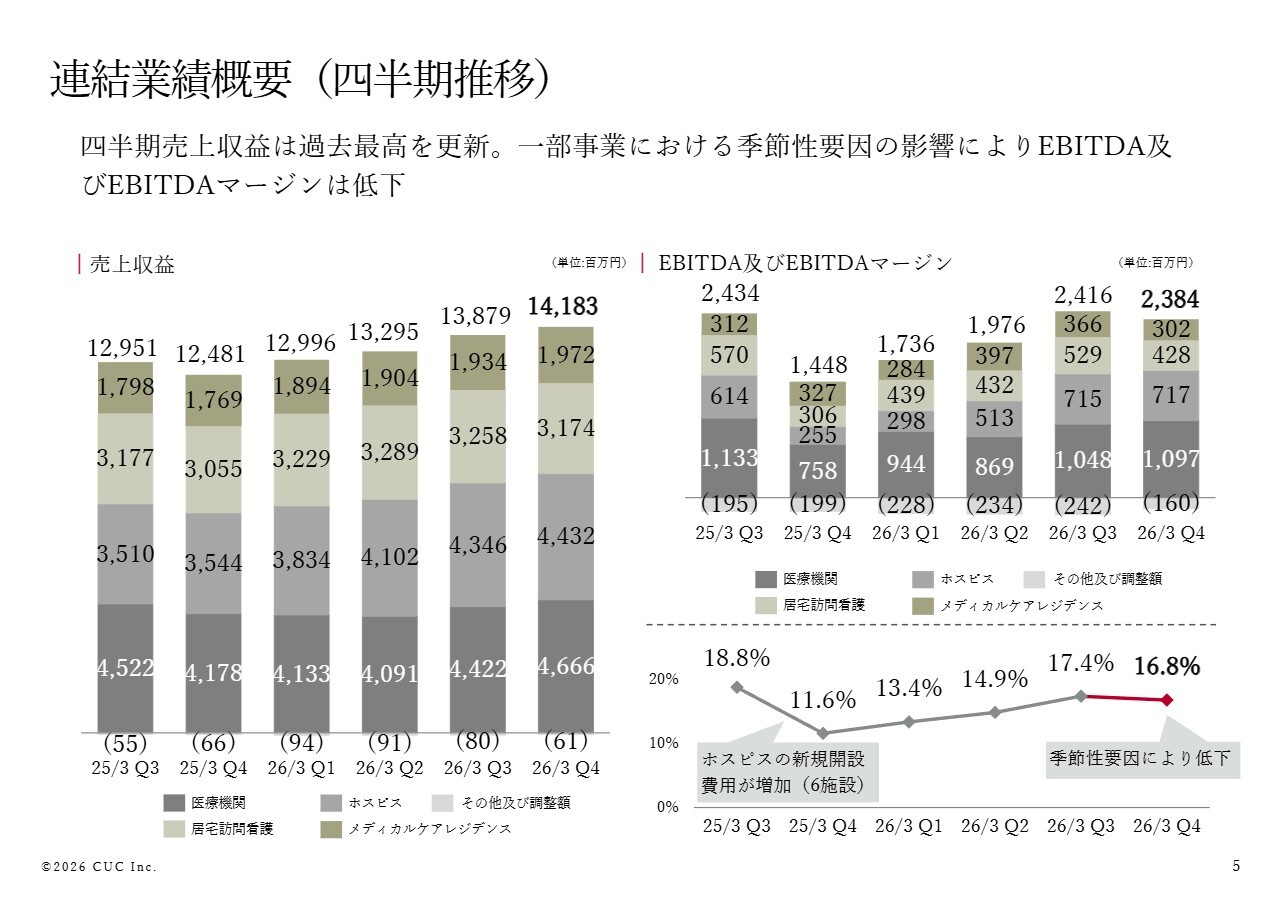

連結業績概要(四半期推移)

四半期売上収益は過去最高を更新しました。一方で、一部事業における季節性要因の影響により、EBITDAおよびEBITDAマージンは第3四半期に比べてやや低下し、16.8パーセントとなっています。

各セグメントの詳細については、セグメント別業績の箇所でご説明します。

連結財政状態計算書の概要

当社のバランスシートの状況です。3月19日に公表した事業用不動産3件の流動化を実行したことにより、第3四半期と比較して現預金が増加しました。また、ホスピス型住宅の新規開設などにより有形固定資産も増加しています。

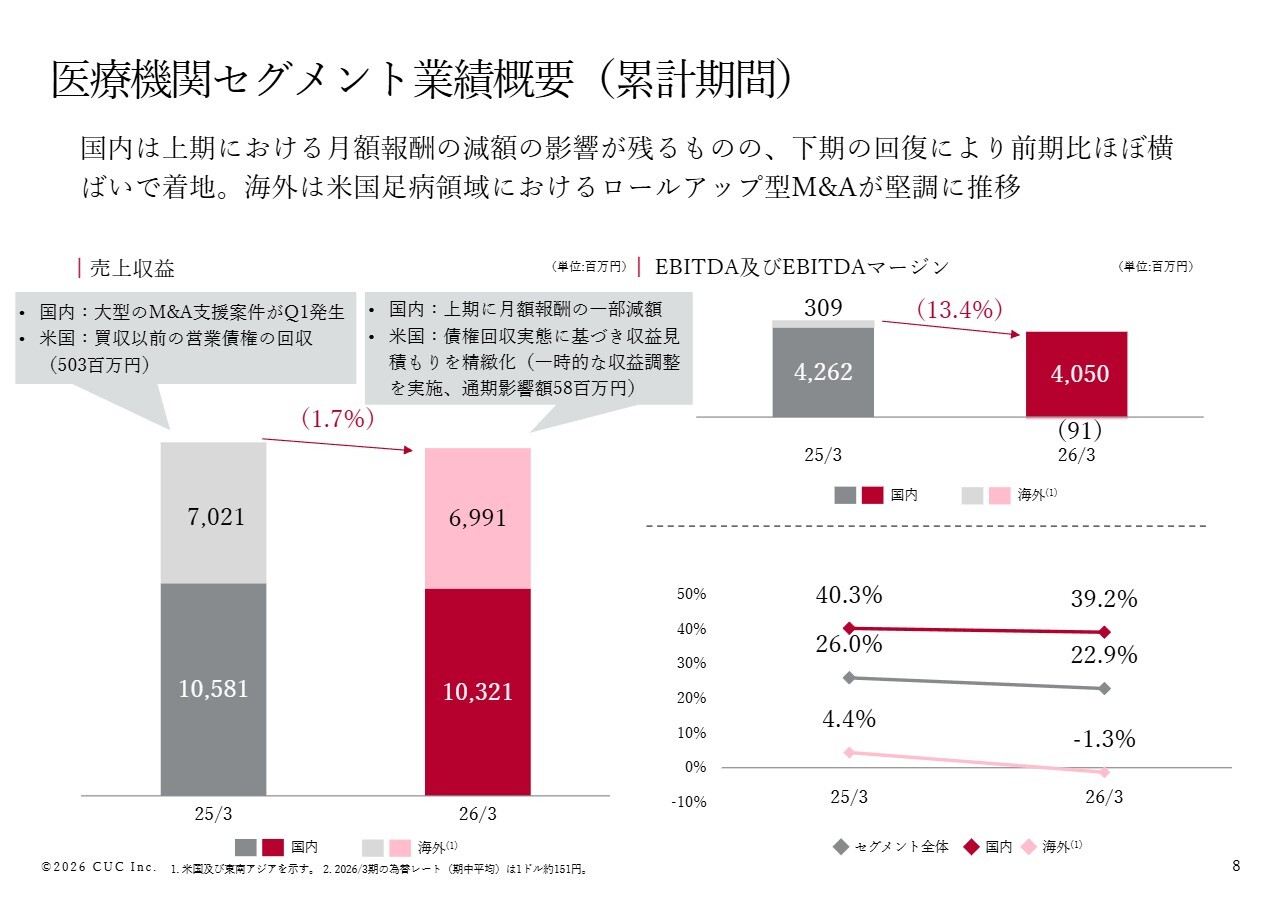

医療機関セグメント業績概要(累計期間)

セグメント別の業績についてご説明します。まず、医療機関セグメントについてです。国内と海外、いずれも売上収益は前年度からおおむね横ばいで推移し、全体では1.7パーセントの減少となりました。

国内においては、一部の支援先医療機関での収益性悪化を受け、上期中の月額報酬を一時的に減額した影響が残るものの、下期には月額報酬が前年度末の水準まで回復しています。

海外では、米国足病領域でのロールアップ型M&Aにより事業規模が拡大した一方、前年度における過去の営業債権回収に伴う一過性の売上計上の反動減により、売上収益およびEBITDAが減少しています。

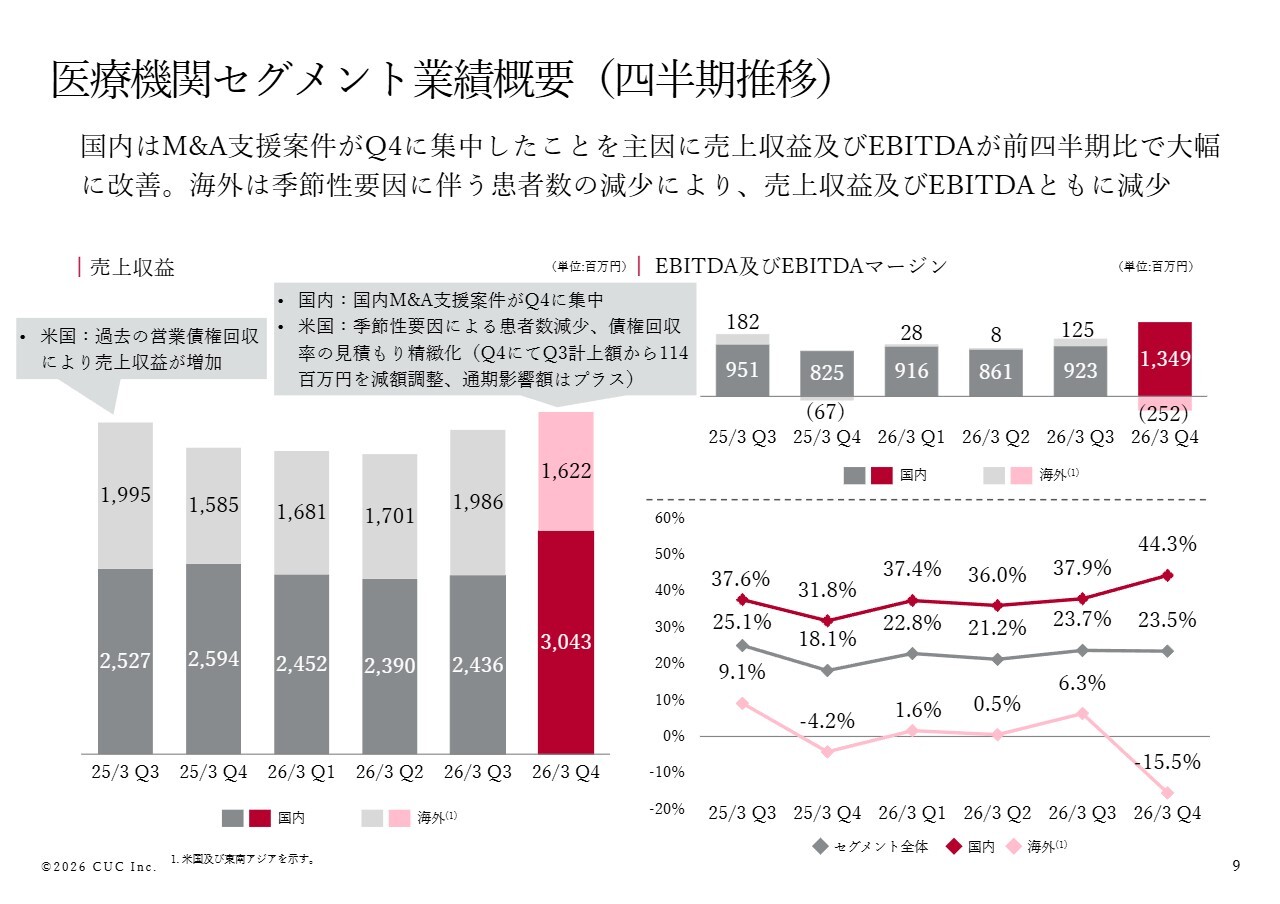

医療機関セグメント業績概要(四半期推移)

9ページでは、四半期ごとの業績を示しています。国内では、第4四半期にM&A支援案件が集中したことにより、売上収益、EBITDAが第3四半期と比較して大幅に増加しました。

一方、海外においては、季節性要因による患者数の減少に加え、第3四半期でもご説明した債権回収率の見積もり精緻化に伴う調整額が確定した影響で、第4四半期にて、第3四半期から約1億円の減額調整を行いました。この結果、売上収益およびEBITDAがともに減少しました。

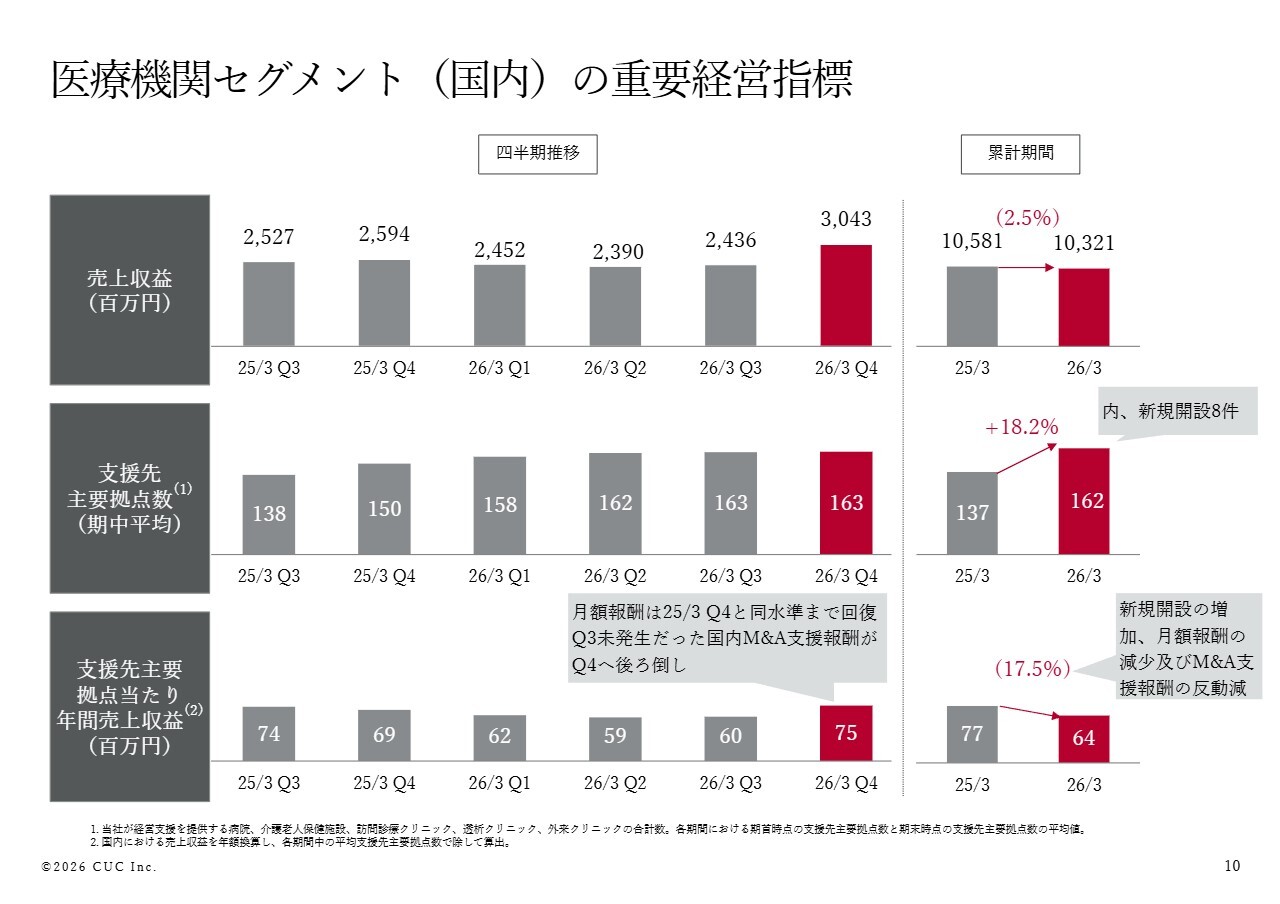

医療機関セグメント(国内)の重要経営指標

10ページでは、医療機関支援セグメントにおける国内の主なKPIを示しています。当社が経営支援を提供する主要拠点数は、累計期間で前期比で25拠点増加しました。支援先主要拠点当たりの年間売上収益は、第3四半期に予定していたM&A支援案件が第4四半期に後ろ倒しとなった影響で、前四半期比で1,500万円増加しています。

一方、累計期間では上期中に実施した月額報酬の減額などの影響により、前期比で1,300万円減少しました。

本指標は、大規模病院が加わると上昇し、小規模なクリニックや新規クリニックが増加すると低下する性質があります。今回追加された25拠点のうち8拠点が新規クリニックであり、この構成変化も平均値を押し下げる要因となっています。

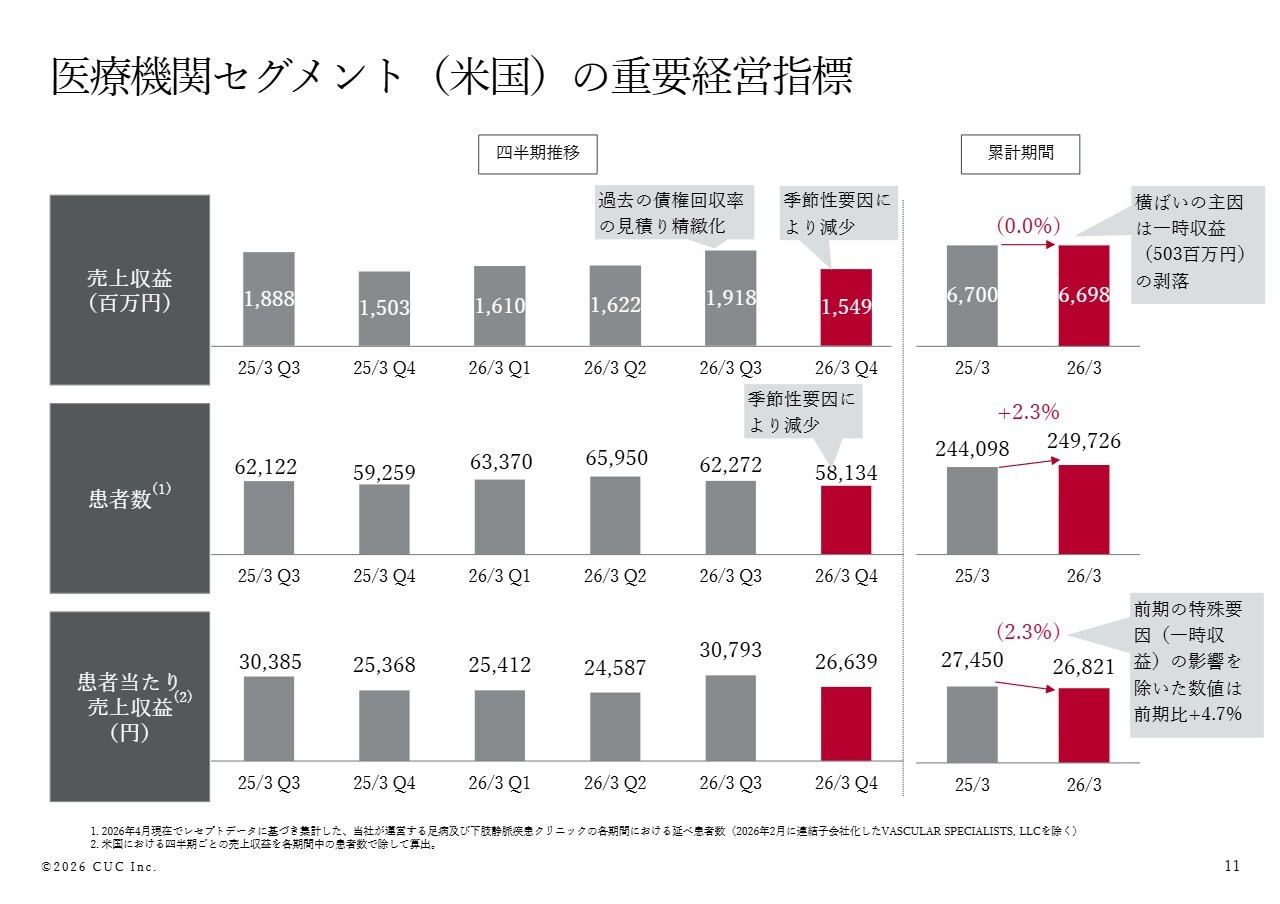

医療機関セグメント(米国)の重要経営指標

11ページでは、医療機関支援セグメント(米国)の主なKPIを示しています。患者数は施設数の増加に伴い、2.3パーセント増加しました。患者当たり売上収益については、前四半期比、前期比ともに減少しています。

なお、従前よりお伝えしているとおり、前年度はM&A前の債権回収に伴う一過性売上を約5億円計上しており、当該影響を除いたベースでは4.7パーセントの増加となっています。

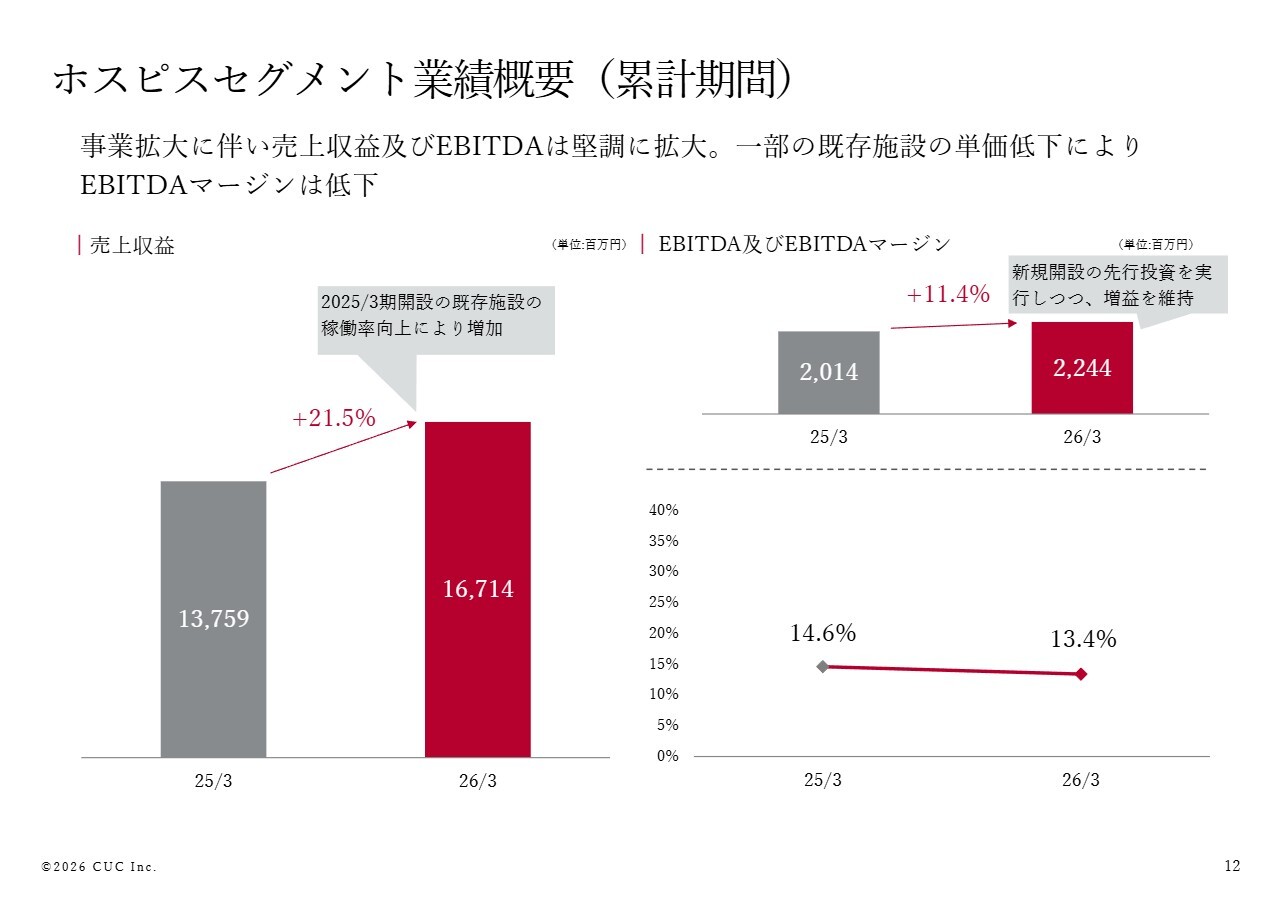

ホスピスセグメント業績概要(累計期間)

次に、ホスピスセグメントについてです。2025年3月期に開設した施設の稼働率上昇により、売上収益は前年比で21.5パーセント増加しました。新規開設に伴い先行投資費用が発生したものの、EBITDAは前年比11.4パーセント増加し、増益を維持しました。

ただし、一部施設の単価低下の影響で、EBITDAマージンは1.2ポイント低下し、13.4パーセントとなりました。

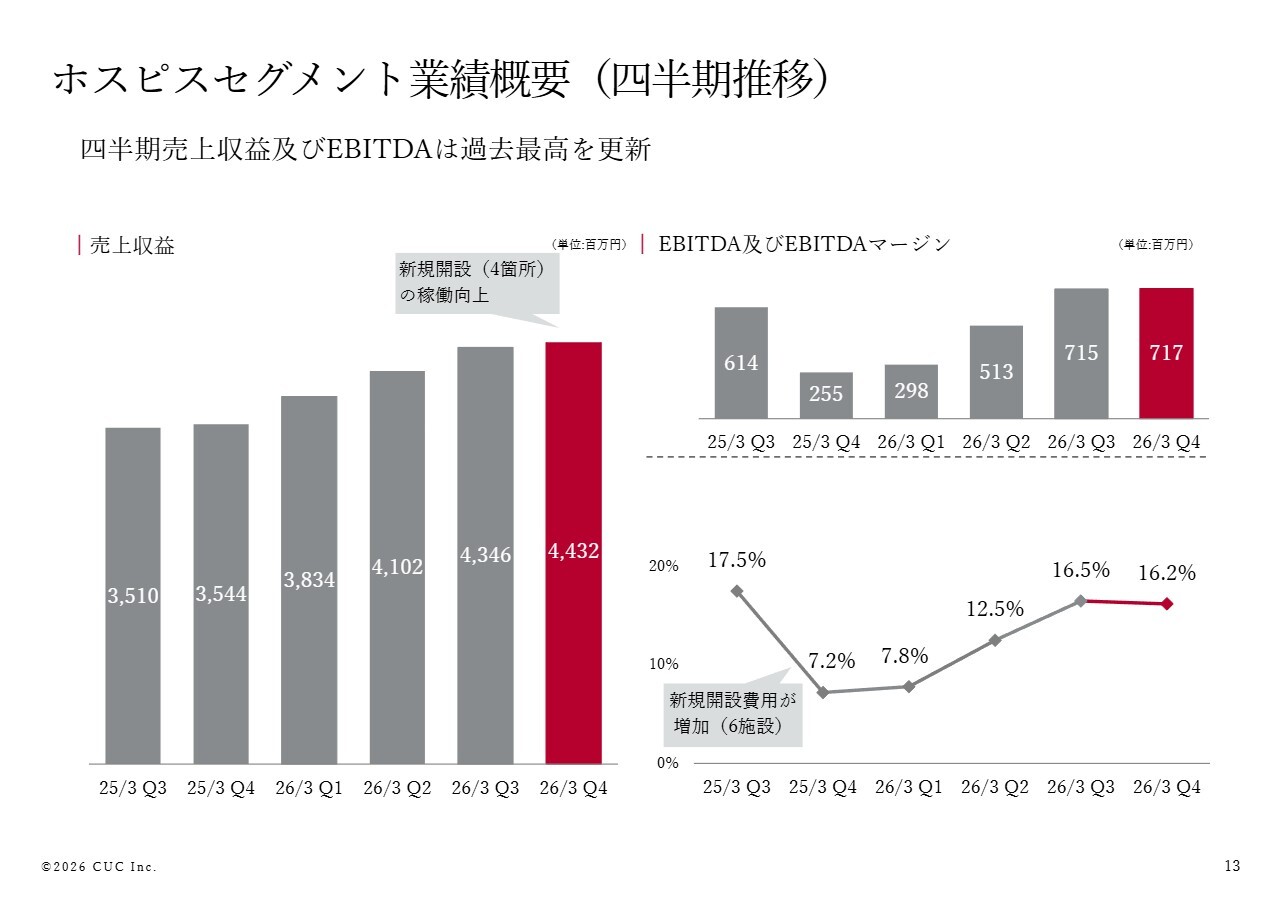

ホスピスセグメント業績概要(四半期推移)

13ページの四半期推移をご覧ください。第4四半期は新規施設の稼働率が向上したことにより、売上収益およびEBITDA、ともに過去最高を更新しました。

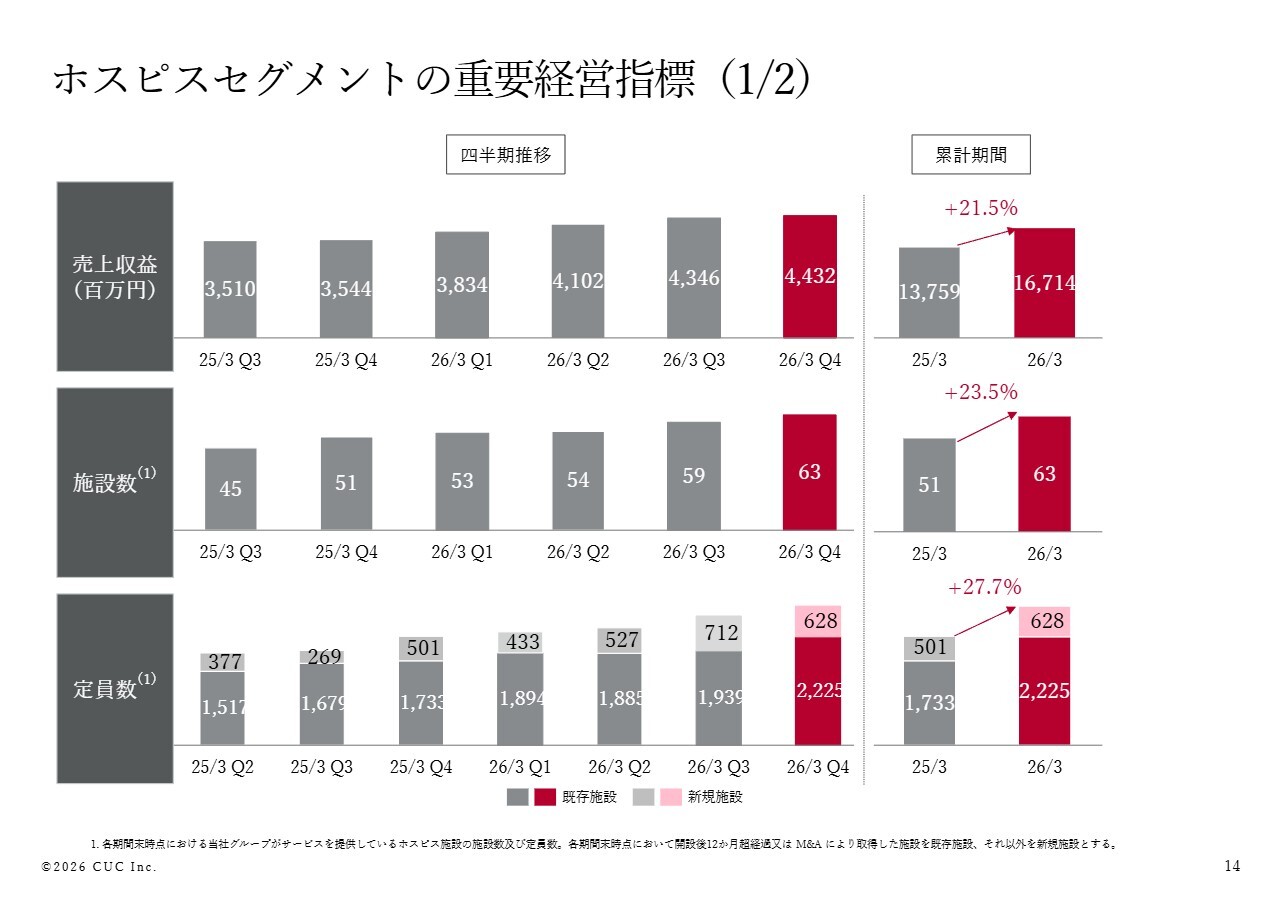

ホスピスセグメントの重要経営指標(1/2)

14ページでは、ホスピスセグメントのKPIを示しています。施設数は前年比で12施設増加し、定員数は前年同期比27.7パーセント増となりました。

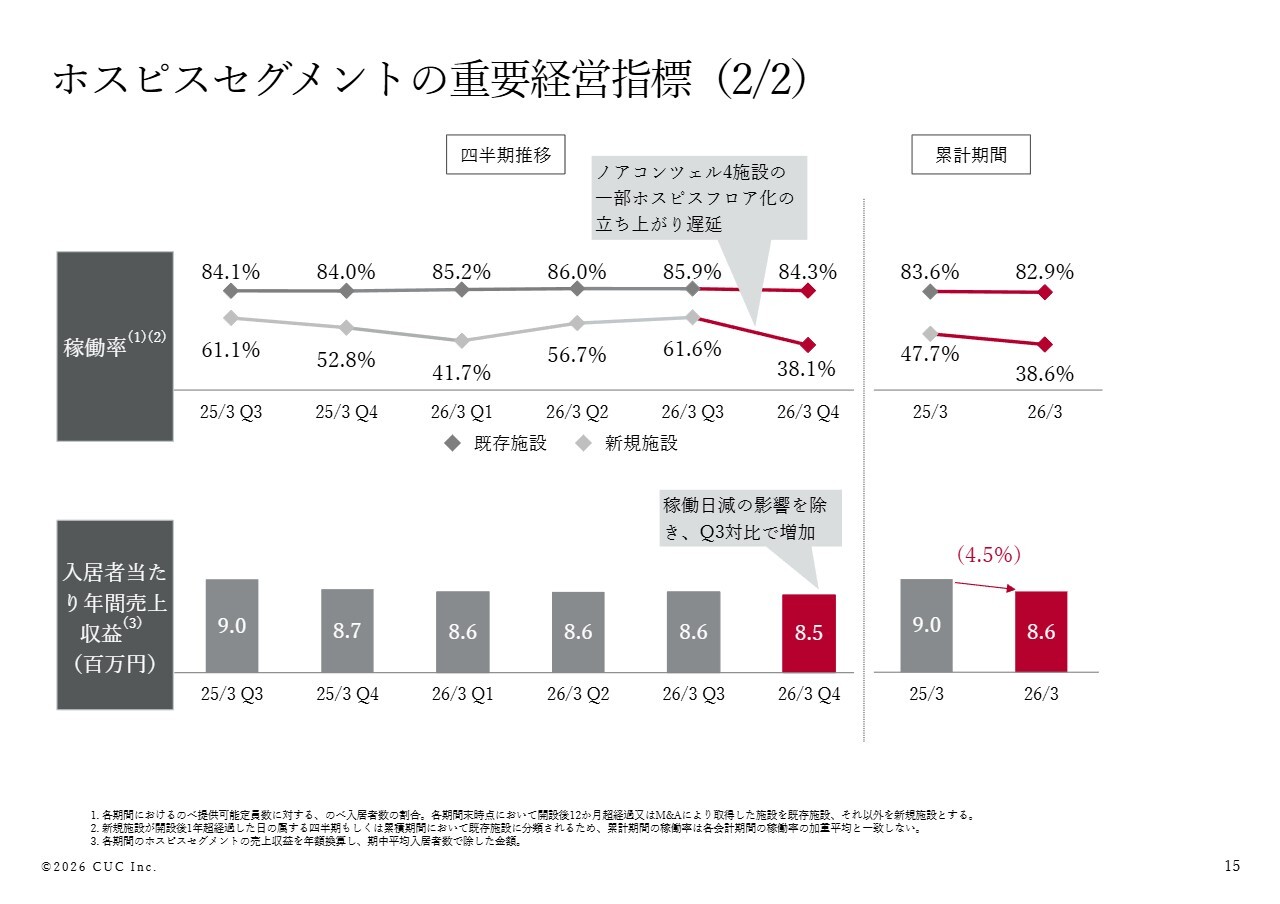

ホスピスセグメントの重要経営指標(2/2)

前年度に開設した施設の稼働率は堅調に推移しており、既存施設の稼働率は前年比0.7ポイント減の82.9パーセントでした。一部、ノアコンツェル4施設におけるホスピスフロアの立ち上がりが遅延した影響もあり、新規施設の稼働率は前年比9.1ポイント低下の38.6パーセントとなりました。

入居者1人当たりの年間売上収益は前年同期比で4.5パーセント減少しましたが、一部既存施設の単価減少が主要因です。改善施策を推進することで、段階的な改善を見込んでいます。

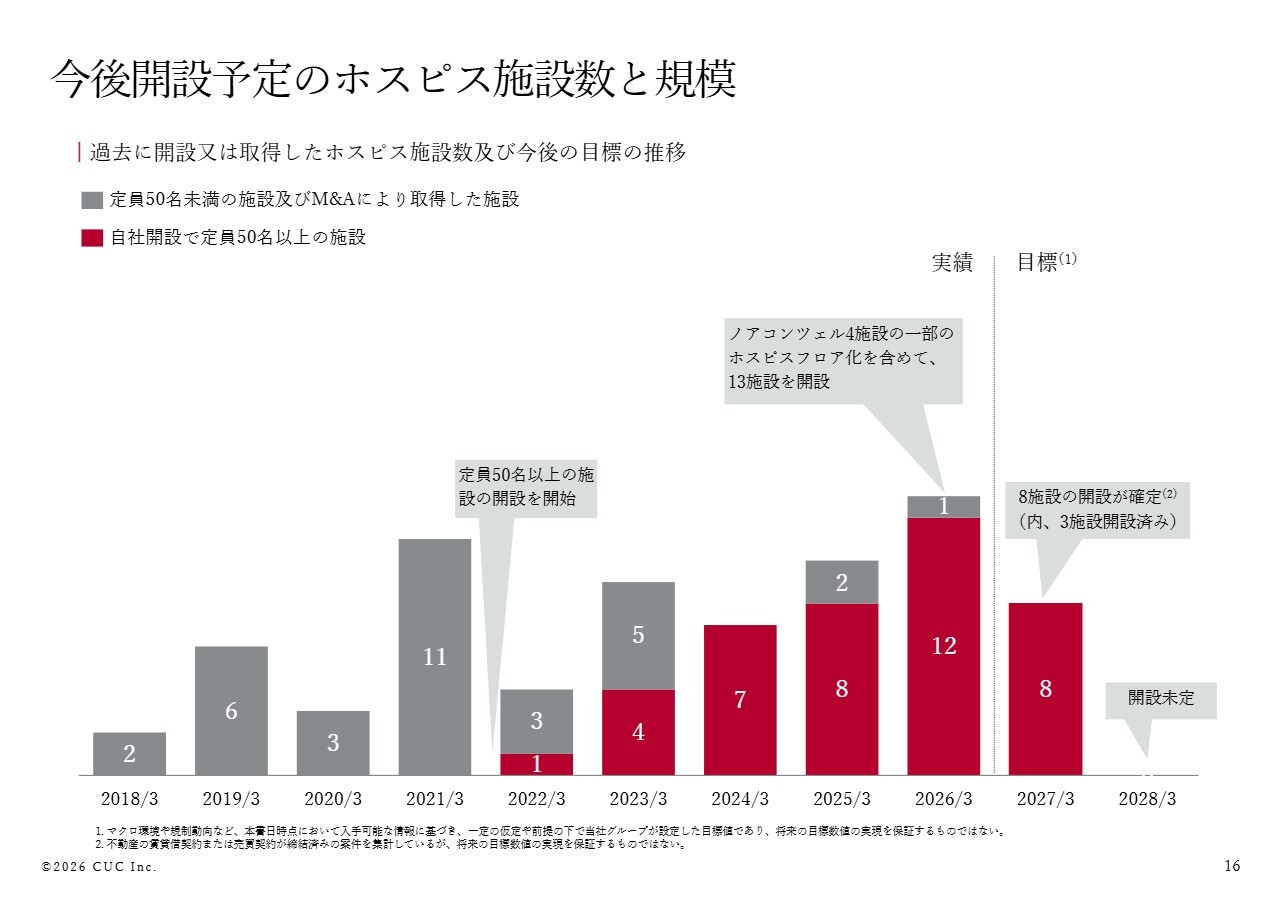

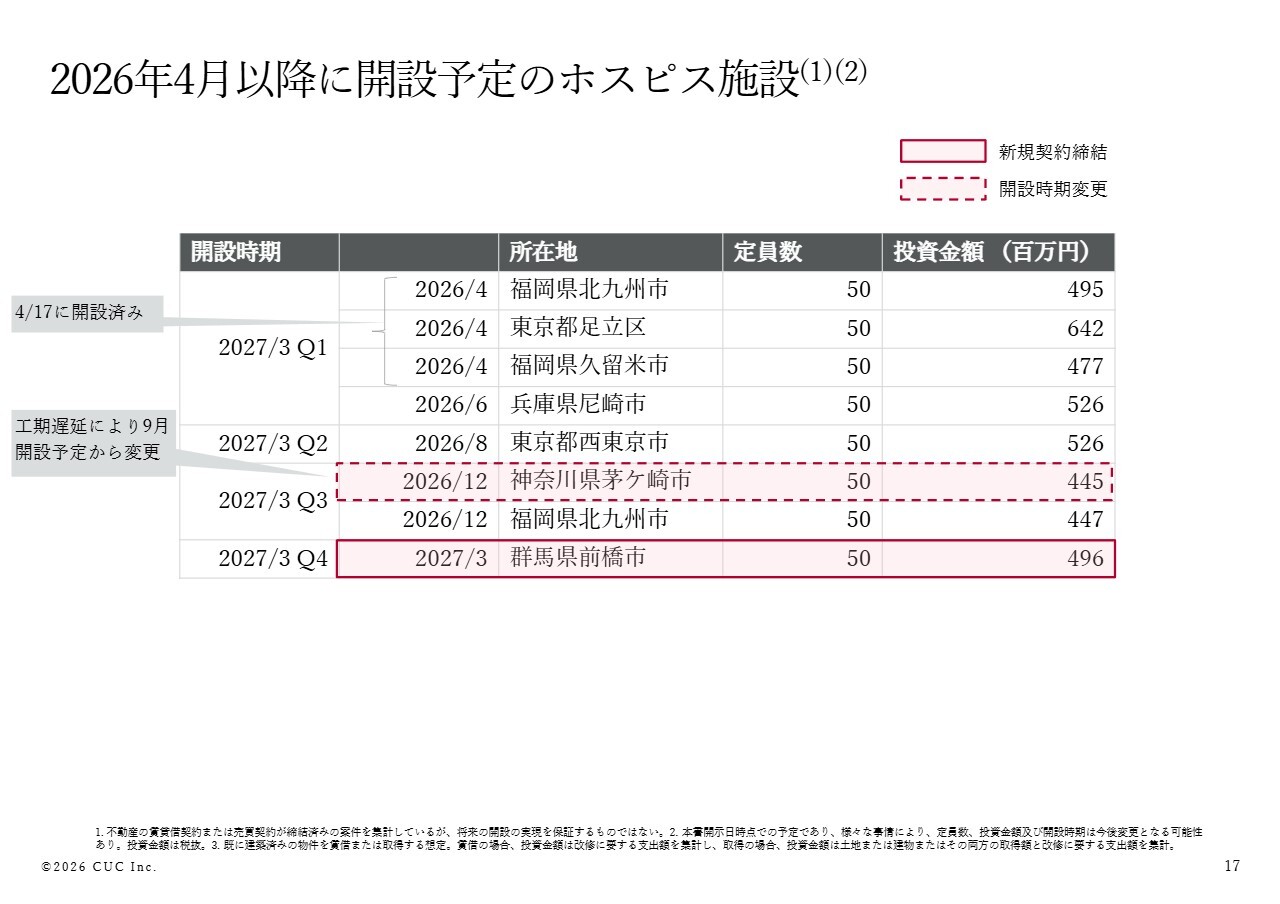

今後開設予定のホスピス施設数と規模

16ページから18ページでは、今後のホスピスセグメントの開設計画です。2027年3月期には8施設の開設を計画しており、そのうち3施設を4月に開設しました。

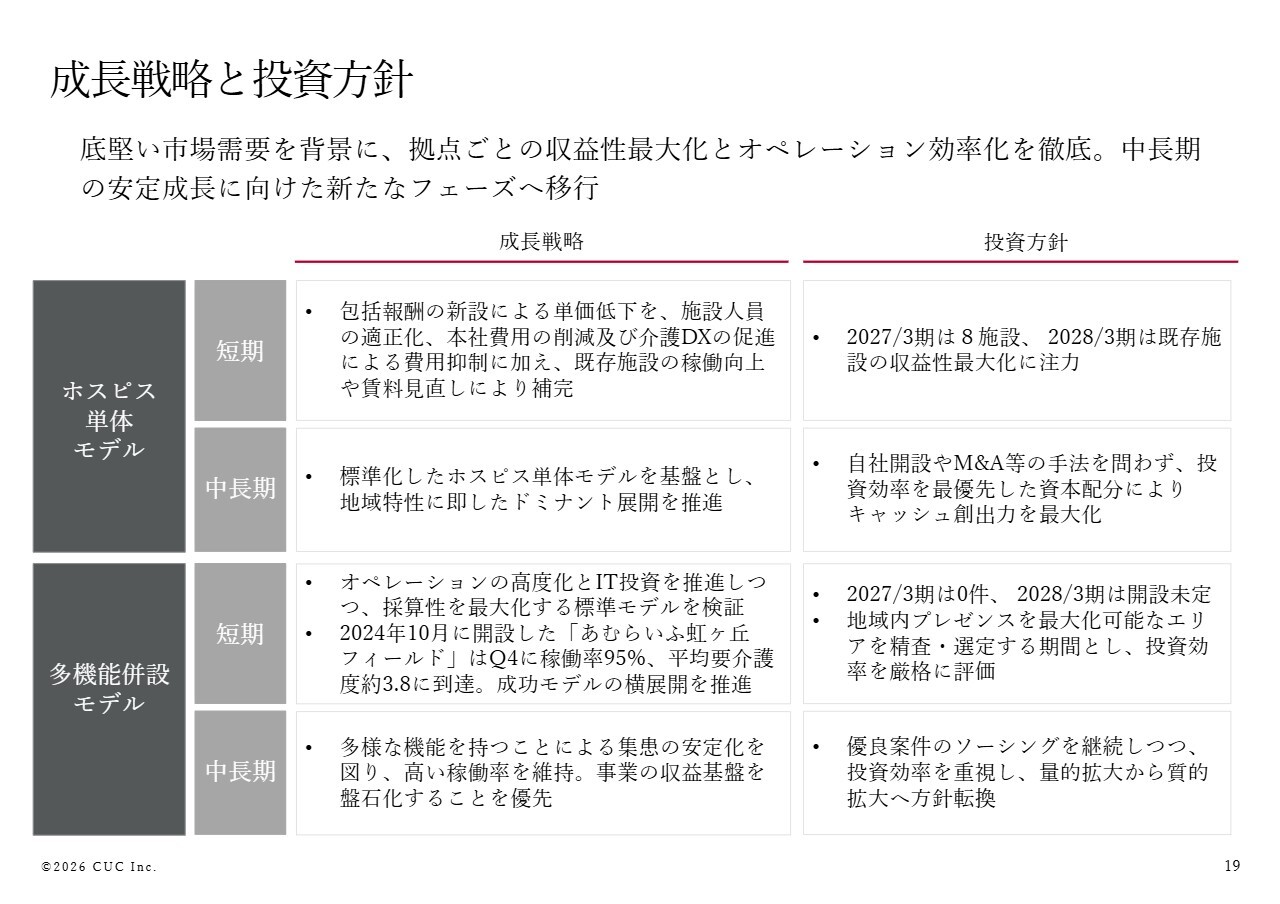

成長戦略と投資方針

施設系事業の成長戦略と投資方針です。まずは、スライド上部の「ホスピス単体モデル」についてご説明します。2026年度診療報酬改定に伴う包括報酬の新設に対応するため、施設人員の適正化やIT投資の促進を通じてオペレーション効率化を図ります。

中長期的には、底堅い市場需要を背景に新たな標準モデルを基盤とし、地域特性に即したドミナント展開を推進します。

投資方針については、2026年度に開設が確定している8施設以降の開設は現時点で未定であるため、当面は既存施設の収益性最大化に注力します。

中長期的には、自社開設やM&Aなど手法を問わず、投資効率を最優先した資本配分により、キャッシュ創出力を最大化していきます。

続いて、スライド下部の「多機能併設モデル」についてご説明します。大規模な介護施設におけるオペレーションの高度化とIT投資について、「あむらいふ虹ヶ丘フィールド」の先行事例を横展開しながら、中長期的には収益基盤を盤石化していきます。

投資方針については、現時点で開設が確定している案件はありませんが、優良案件のソーシングを継続し、投資効率を厳格に評価しながら、量的拡大から質的拡大への方針転換を進めていきます。

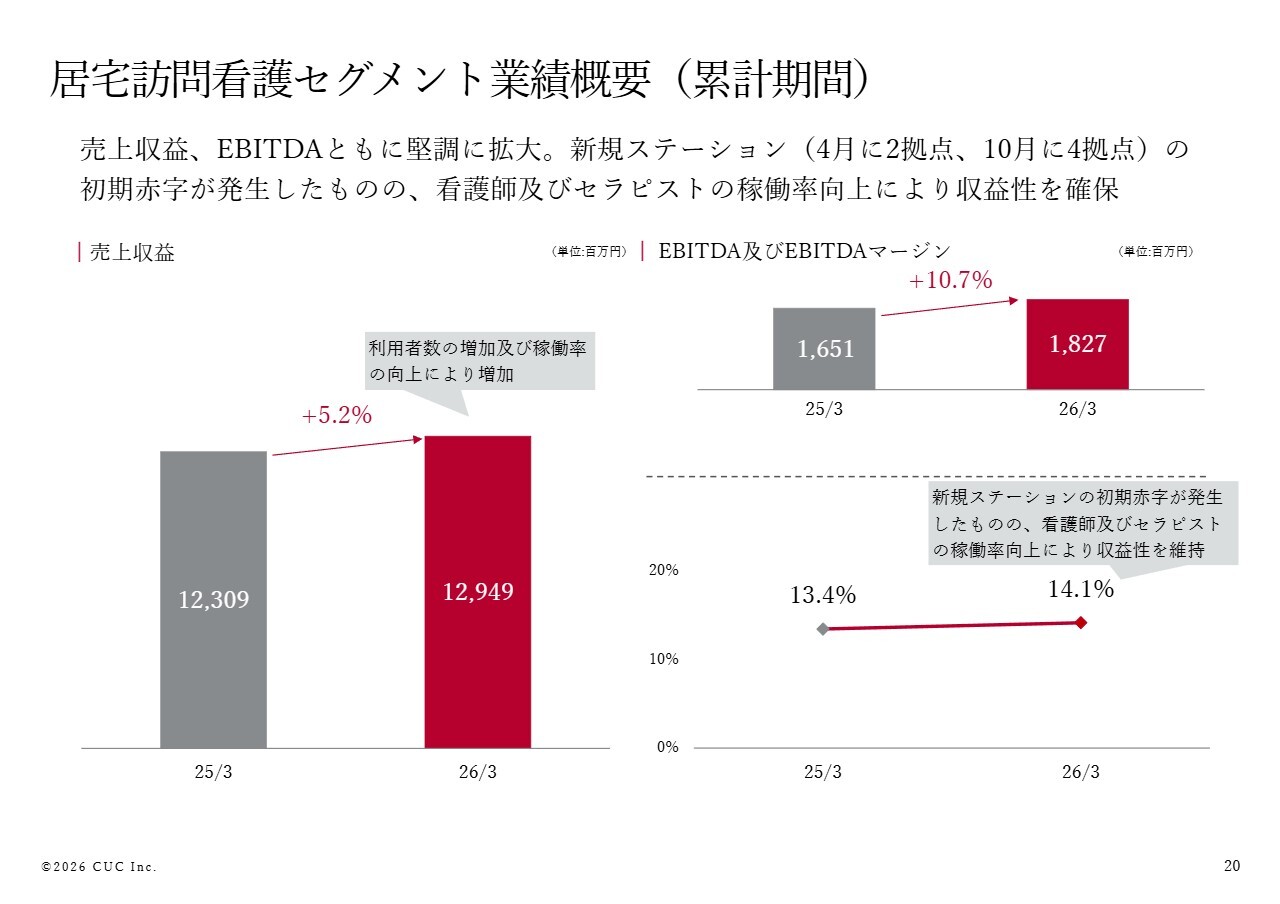

居宅訪問看護セグメント業績概要(累計期間)

20ページから居宅訪問看護セグメントのご説明です。売上収益、EBITDAはともに堅調に推移しています。

新規ステーションの開設に伴い初期費用が発生しましたが、看護師およびセラピストの追加採用を行った上で高稼働率を維持したことにより、いずれも増加することができました。

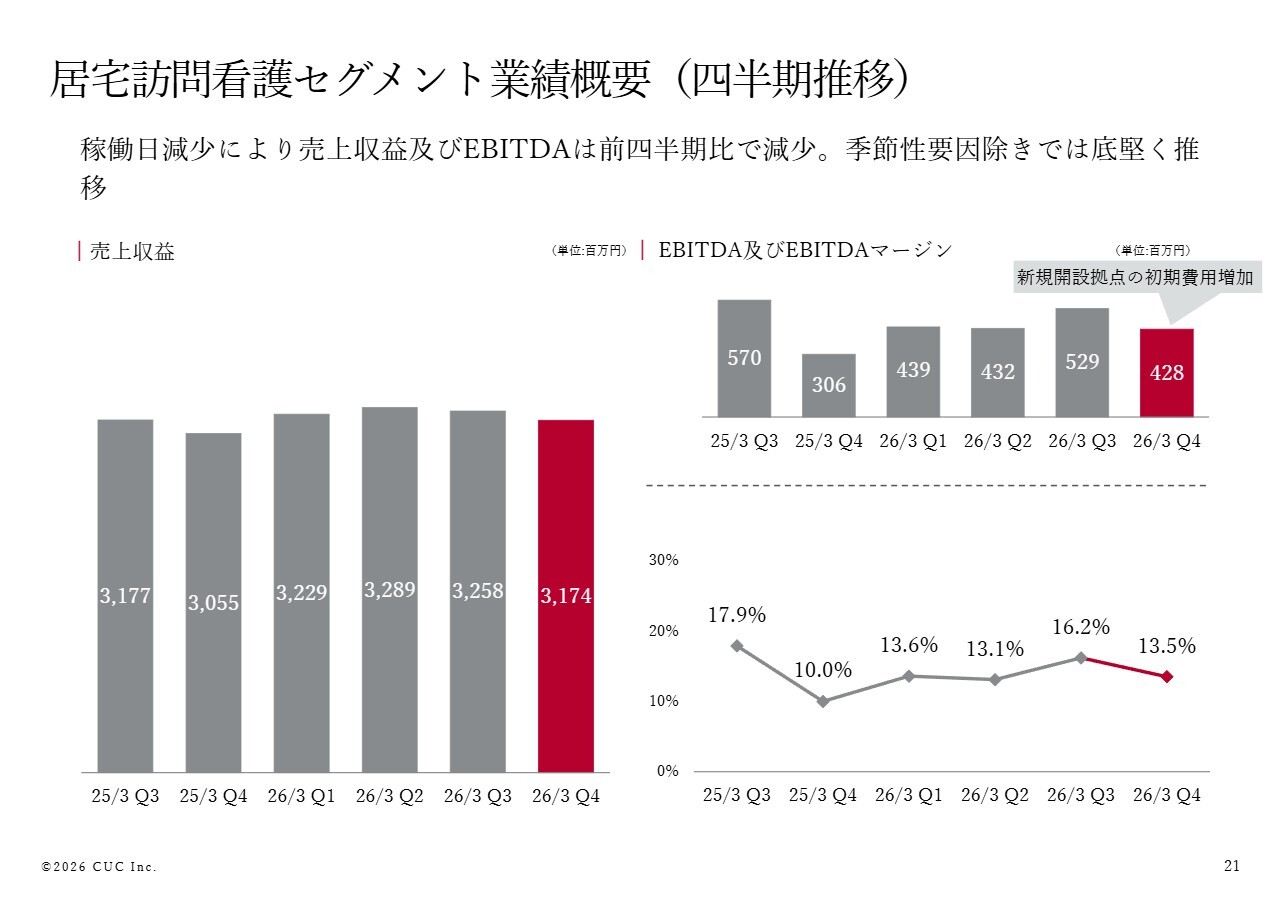

居宅訪問看護セグメント業績概要(四半期推移)

続いて、四半期推移をご覧ください。四半期では売上収益、EBITDA、EBITDAマージンが第3四半期比で減少しましたが、稼働日数の減少と新規開設に伴う初期費用の集中が主な要因であり、想定内の着地となりました。

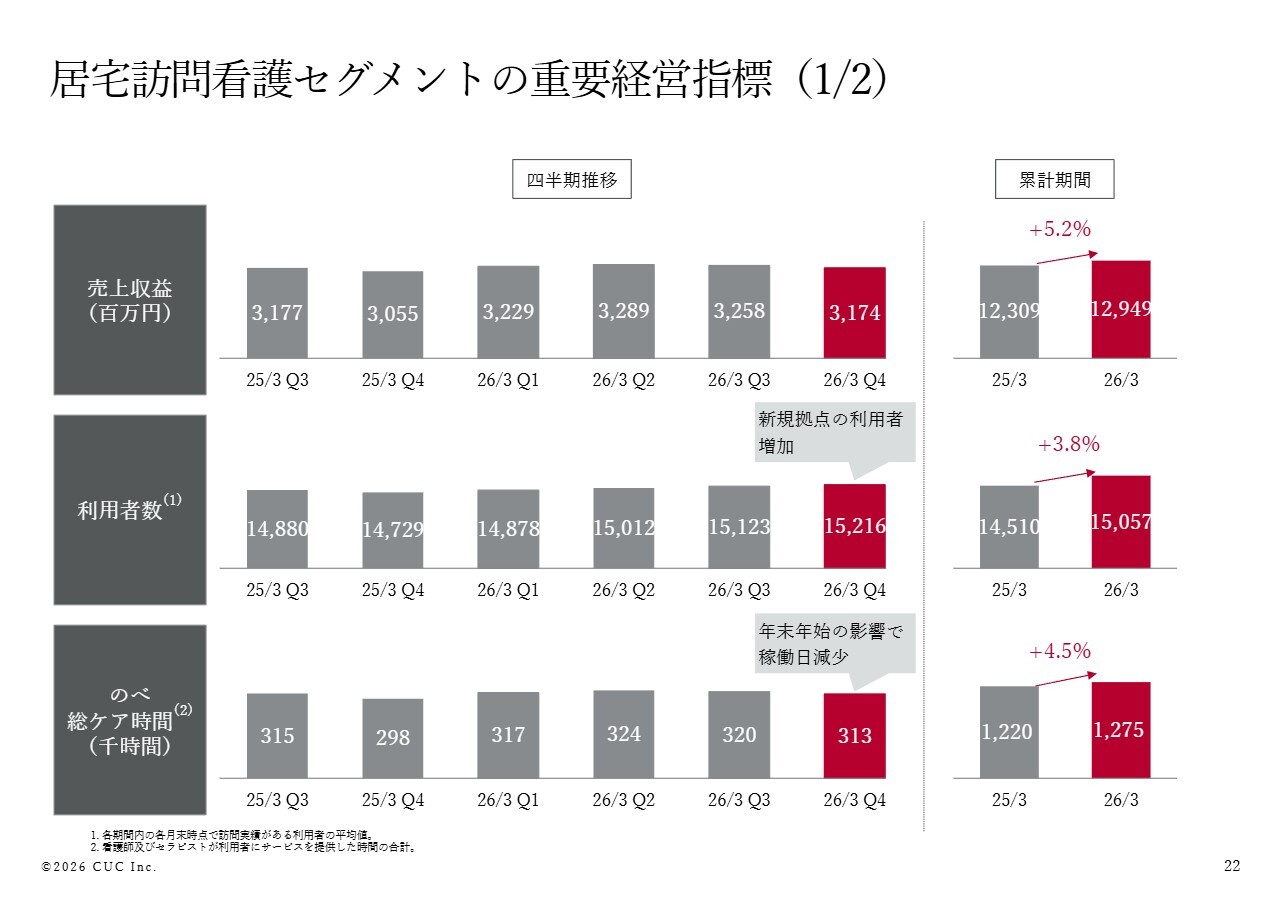

居宅訪問看護セグメントの重要経営指標(1/2)

22ページには利用者数および延べ総ケア時間を掲載しています。既存拠点と新規拠点の拡大により、利用者数は前年比で3.8パーセント増加し、延べ総ケア時間は前年比で4.5パーセント増加しました。

居宅訪問看護セグメントの重要経営指標(2/2)

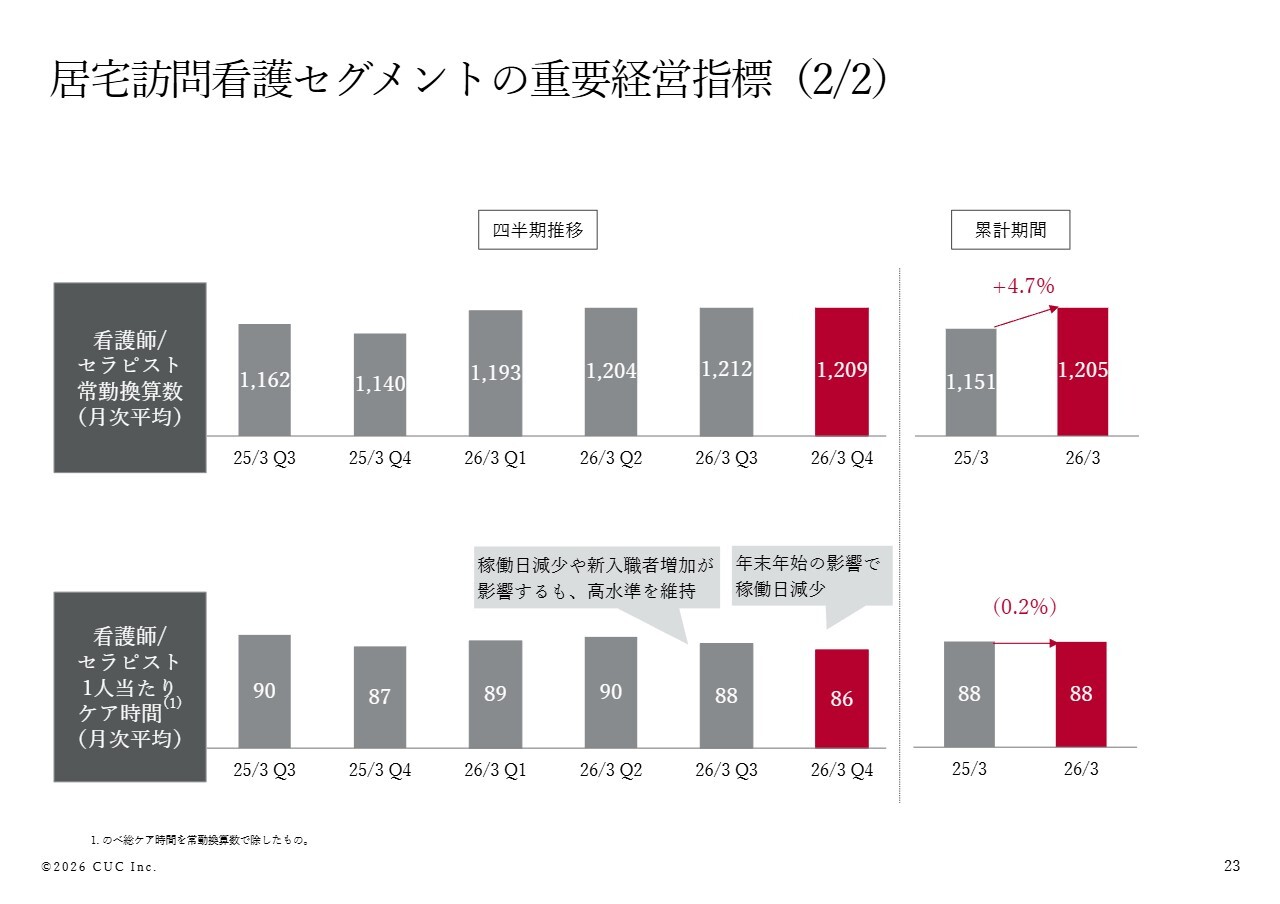

23ページに掲載している効率性の指標である看護師およびセラピスト1人当たりケア時間は、累計期間で88時間となっており、新規拠点の稼働立ち上がりが順調で、極めて高い水準を維持しています。

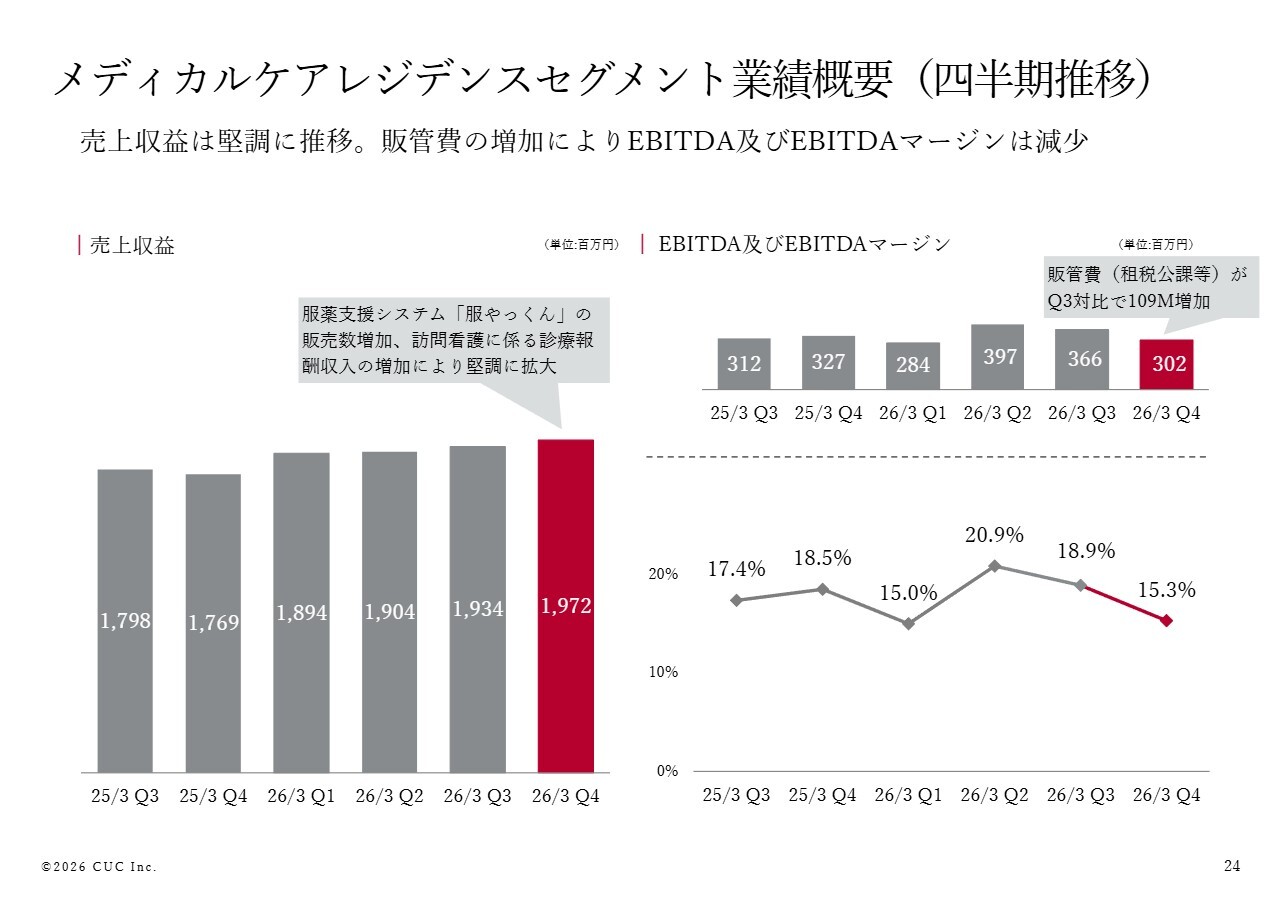

メディカルケアレジデンスセグメント業績概要(四半期推移)

24ページからはメディカルケアレジデンスセグメントについてです。「服やっくん」の販売数が堅調に拡大したことに加え、訪問看護による診療報酬収入の増加により、売上収益は過去最高を更新しました。一方で、租税公課などの販管費が増加したため、EBITDAは減少しました。

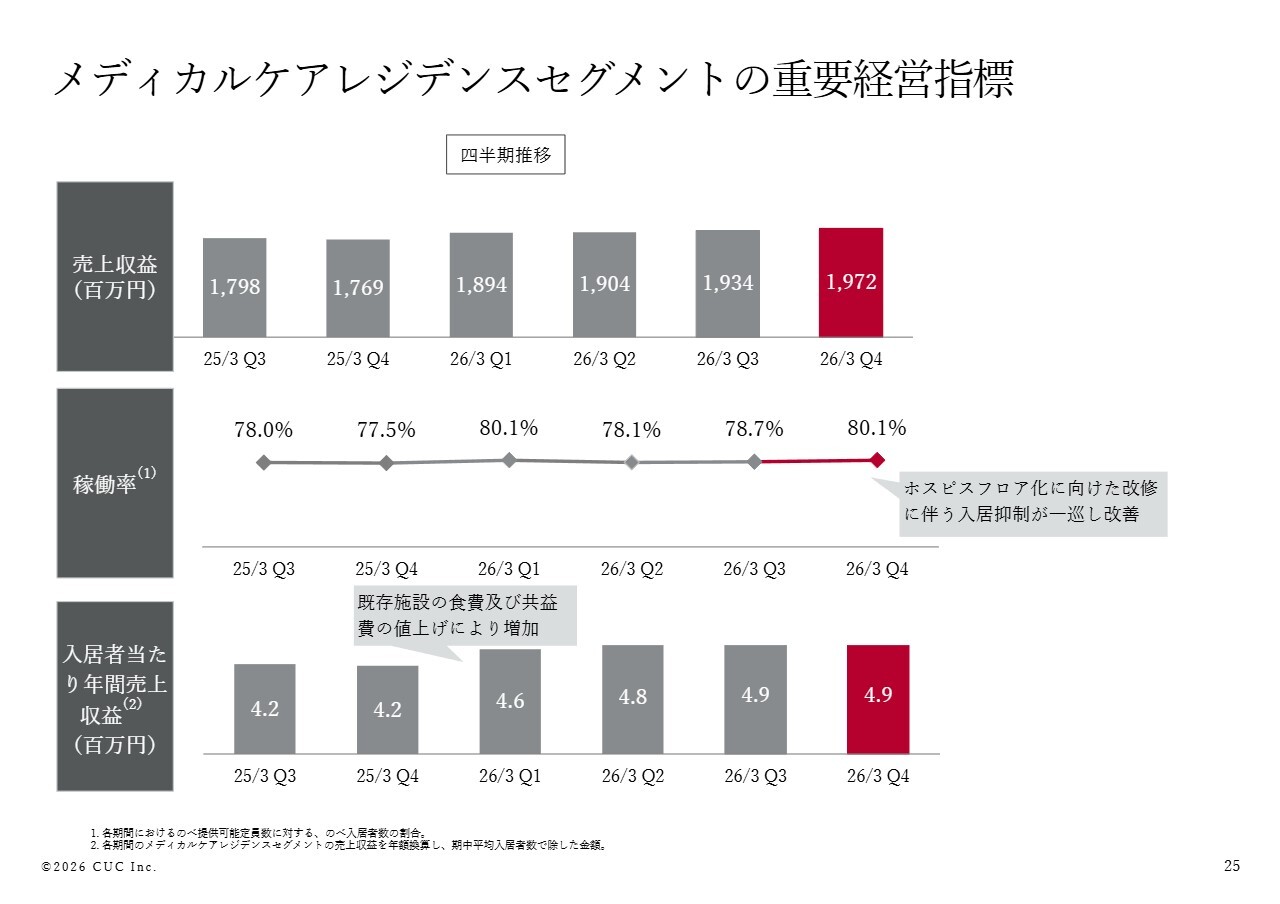

メディカルケアレジデンスセグメントの重要経営指標

メディカルケアレジデンスセグメントのKPIです。一部の既存施設におけるホスピスフロア化に伴う入居抑制が一巡し、稼働率は改善傾向にあります。

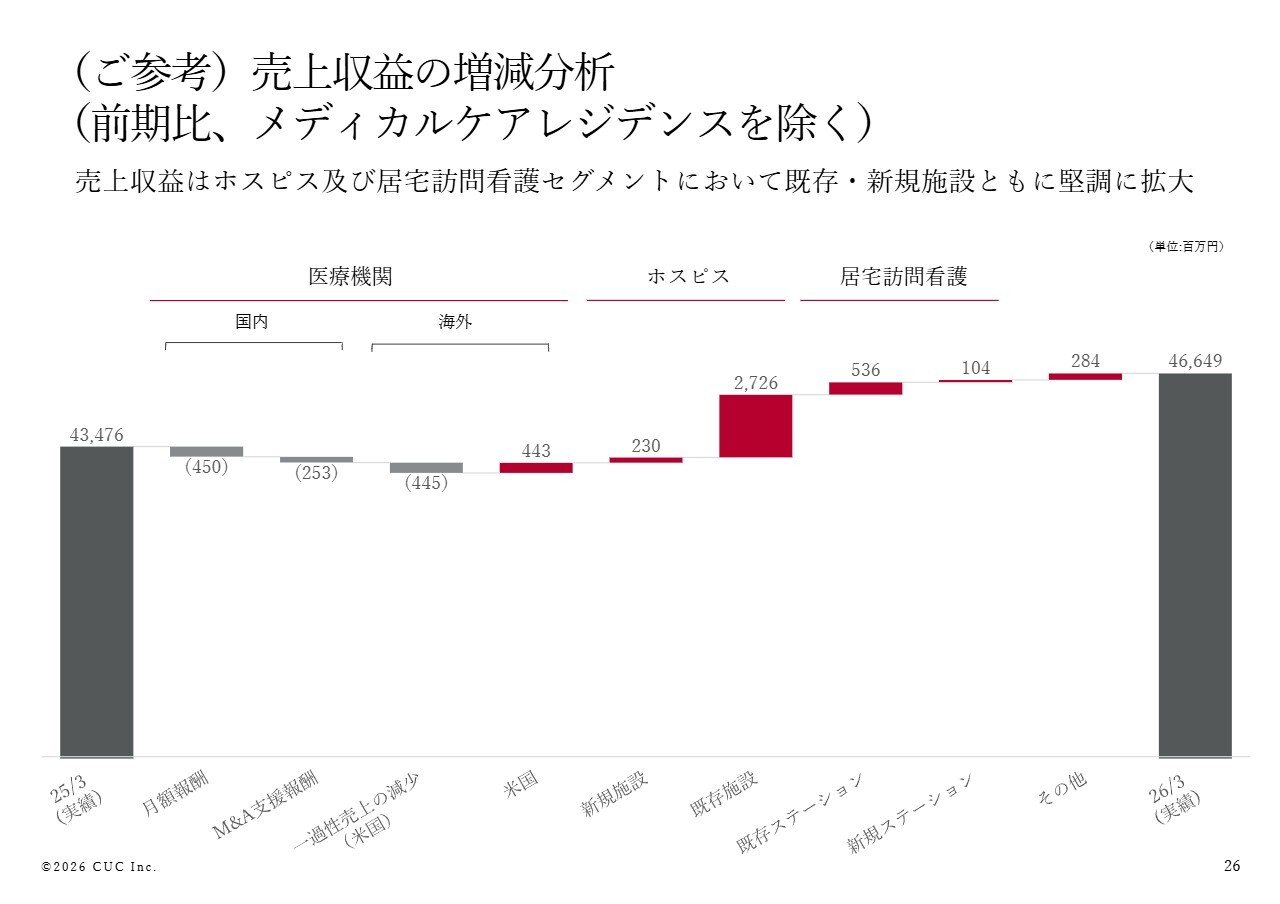

(ご参考)売上収益の増減分析 (前期比、メディカルケアレジデンスを除く)

26ページから29ページでは、各セグメントの累計および四半期ごとの増減分析を示しています。これまでの説明と重複する内容となるため、本日の説明は省略します。

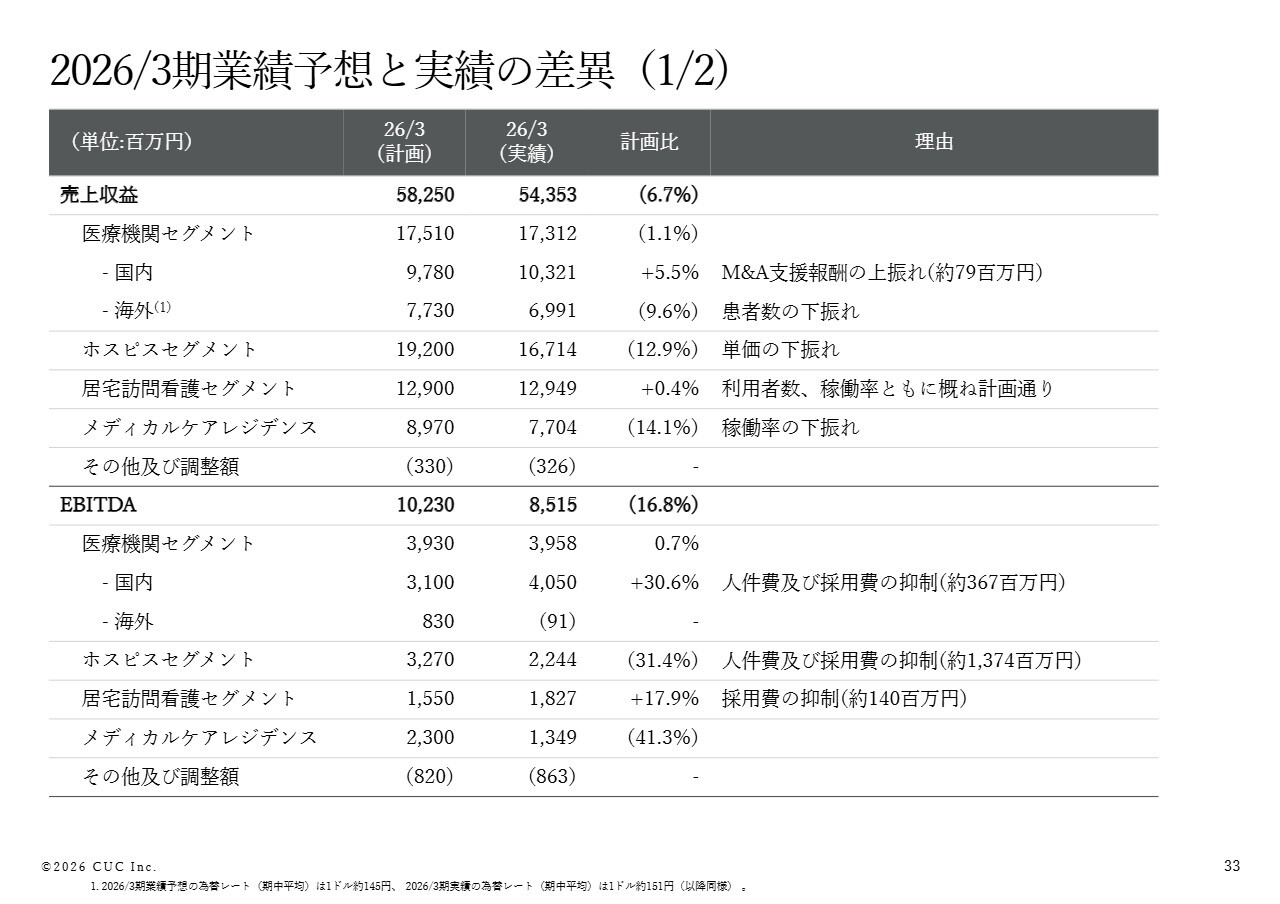

2026/3期業績予想と実績の差異(1/2)

2026年3月期実績の振り返りと2027年3月期の業績予想についてご説明します。33ページおよび34ページは当期実績の振り返りです。これまでのご説明と重複する内容ですので、ご説明は省略します。

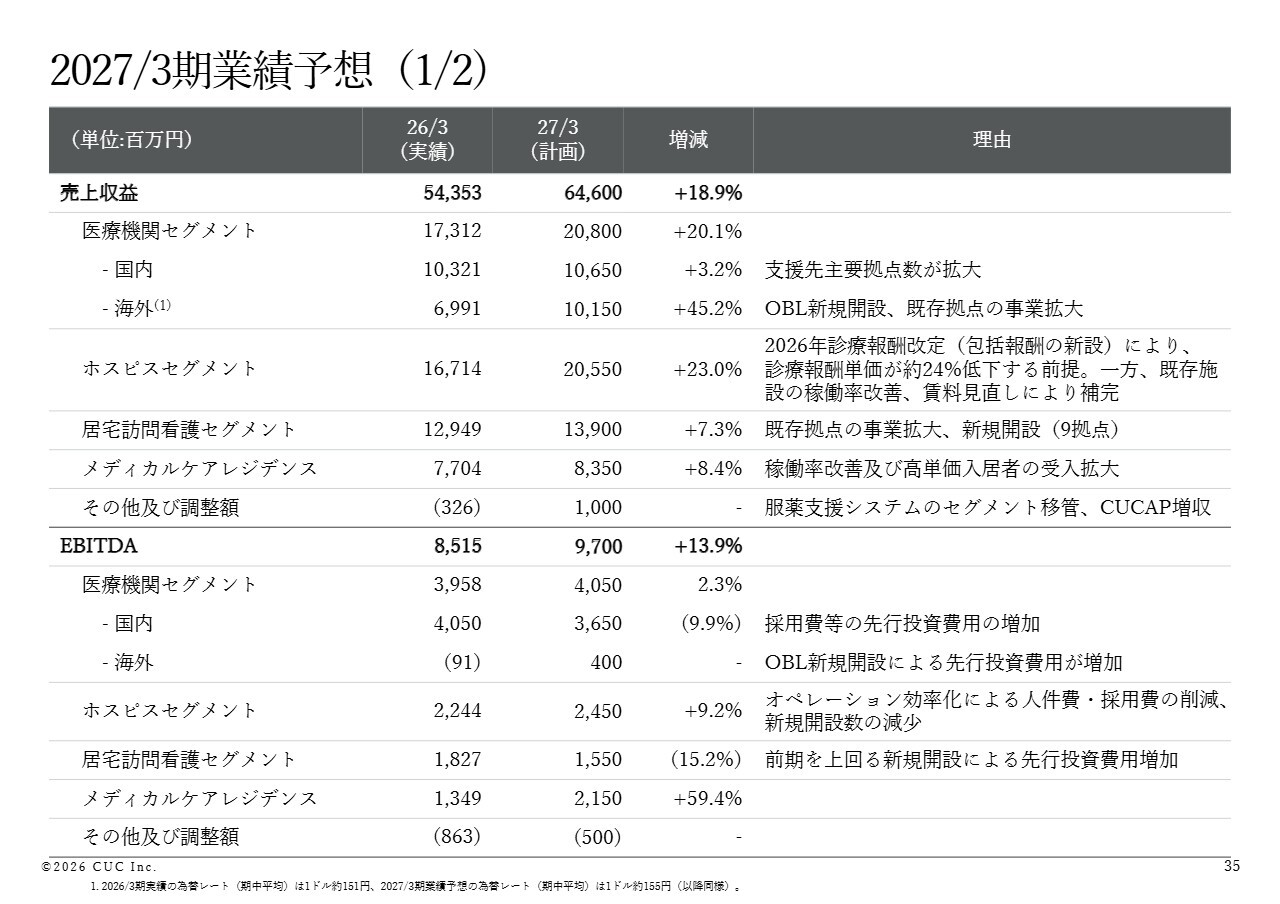

2027/3期業績予想(1/2)

当期(2027年3月期)の業績予想については、35ページをご参照ください。医療機関セグメント(国内)における支援先主要拠点数の拡大、海外におけるOBLの新規開設や既存拠点の事業拡大、ホスピスセグメントおよび居宅訪問看護セグメントの成長、メディカルケアレジデンスセグメントにおける稼働率の改善や高単価入居者の受け入れ拡大により、連結売上収益は前期比18.9パーセント増の646億円を見込んでいます。

EBITDAについては、医療機関セグメント(国内)での採用費など先行投資費用の増加や居宅訪問看護セグメントにおける前期を上回る新規開設に伴う初期費用の増加が見込まれます。

一方で、医療機関セグメント(海外)、ホスピスセグメントおよびメディカルケアレジデンスセグメントの事業拡大により、前期比13.9パーセント増の97億円を見込んでいます。

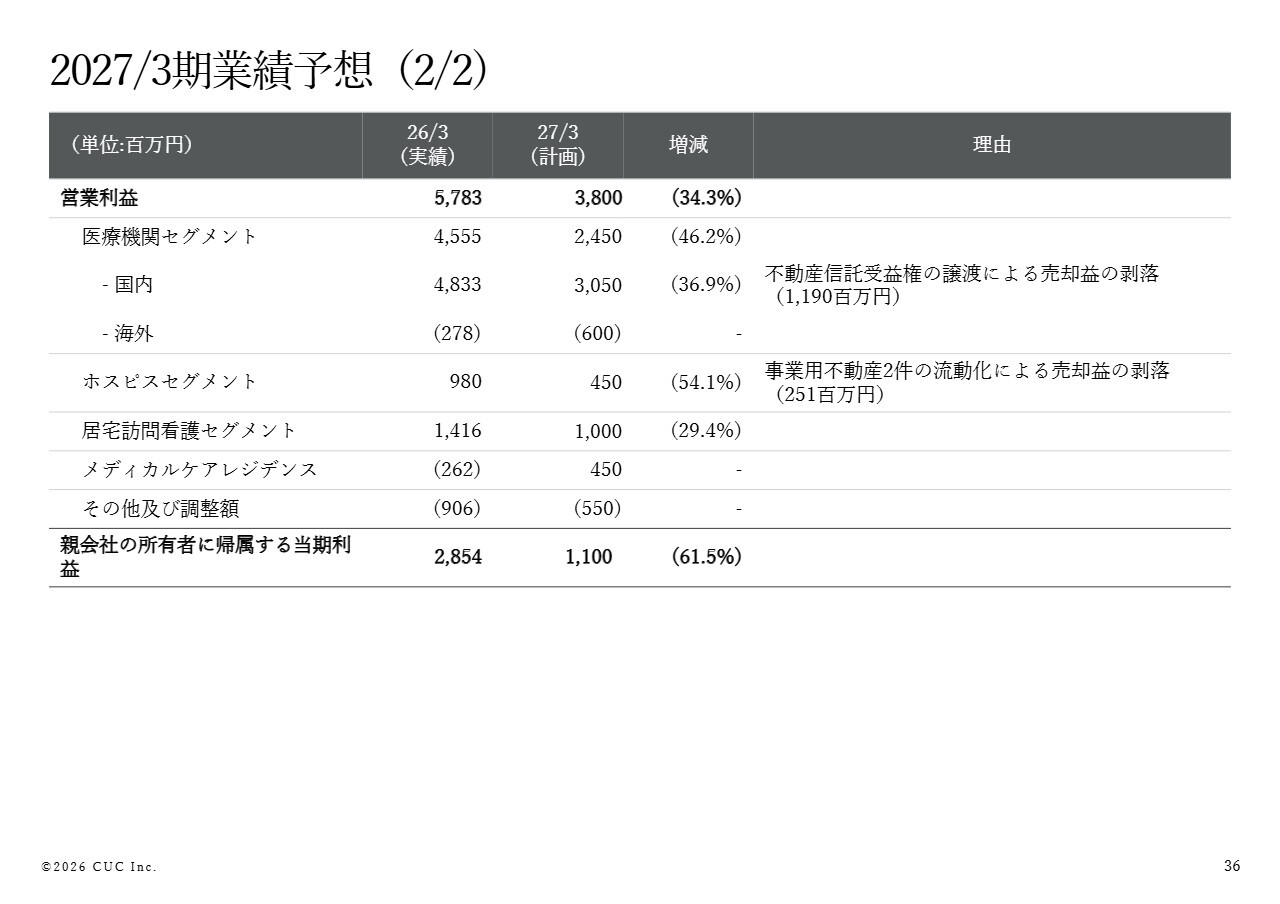

2027/3期業績予想(2/2)

営業利益については、医療機関セグメント(国内)における不動産売却益の剥落や採用費などの先行投資費用の増加に加え、ホスピスセグメントでの診療報酬改定による単価影響により、前期比34.3パーセント減少の38億円を見込んでいます。

親会社の所有者に帰属する当期利益については、営業利益の減少に加え金融費用の増加も見込んでおり、前期比61.5パーセント減少の11億円を見込んでいます。

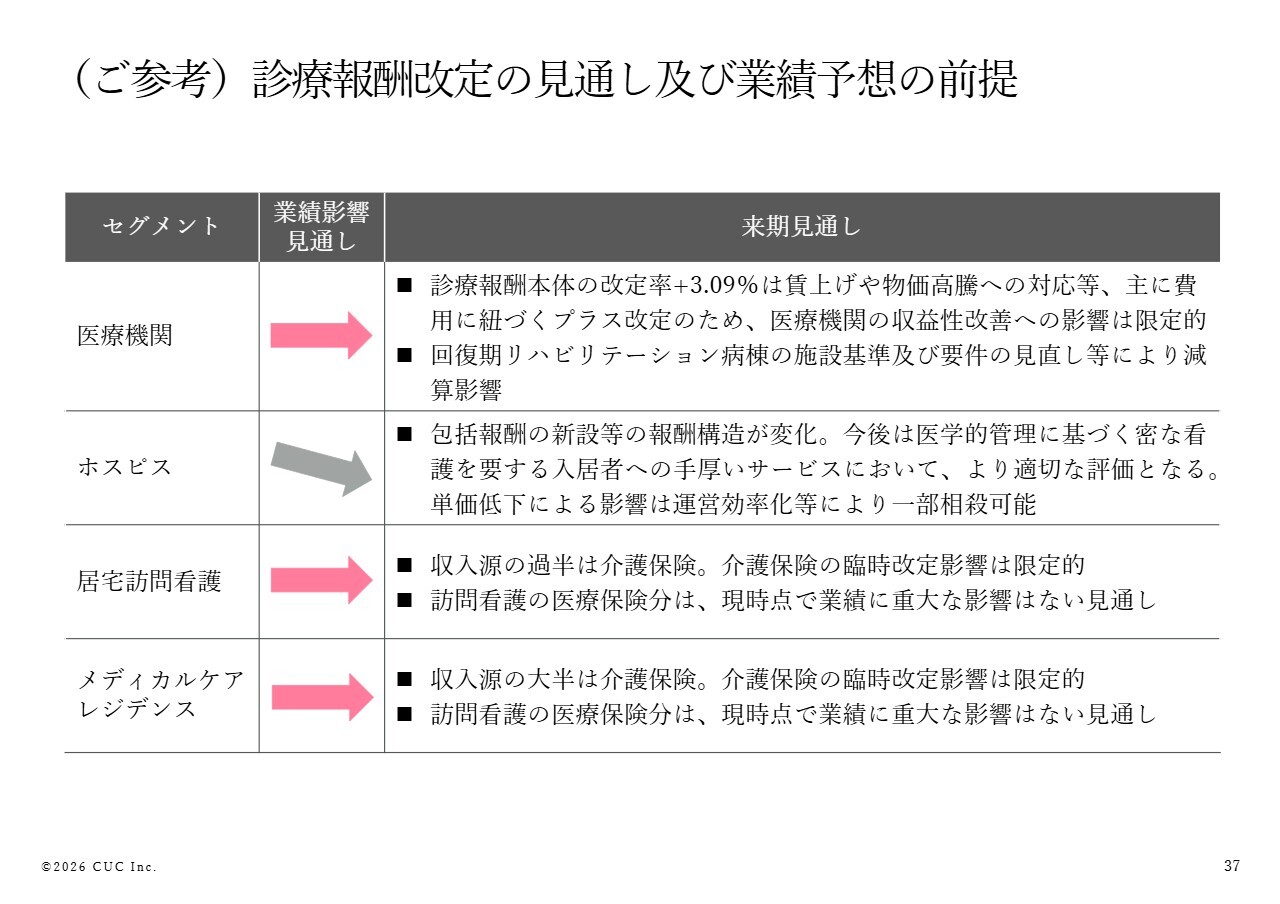

(ご参考)診療報酬改定の見通し及び業績予想の前提

診療報酬改定の見通しおよび業績予想の前提を示しています。詳細については、お時間がある際にご覧ください。

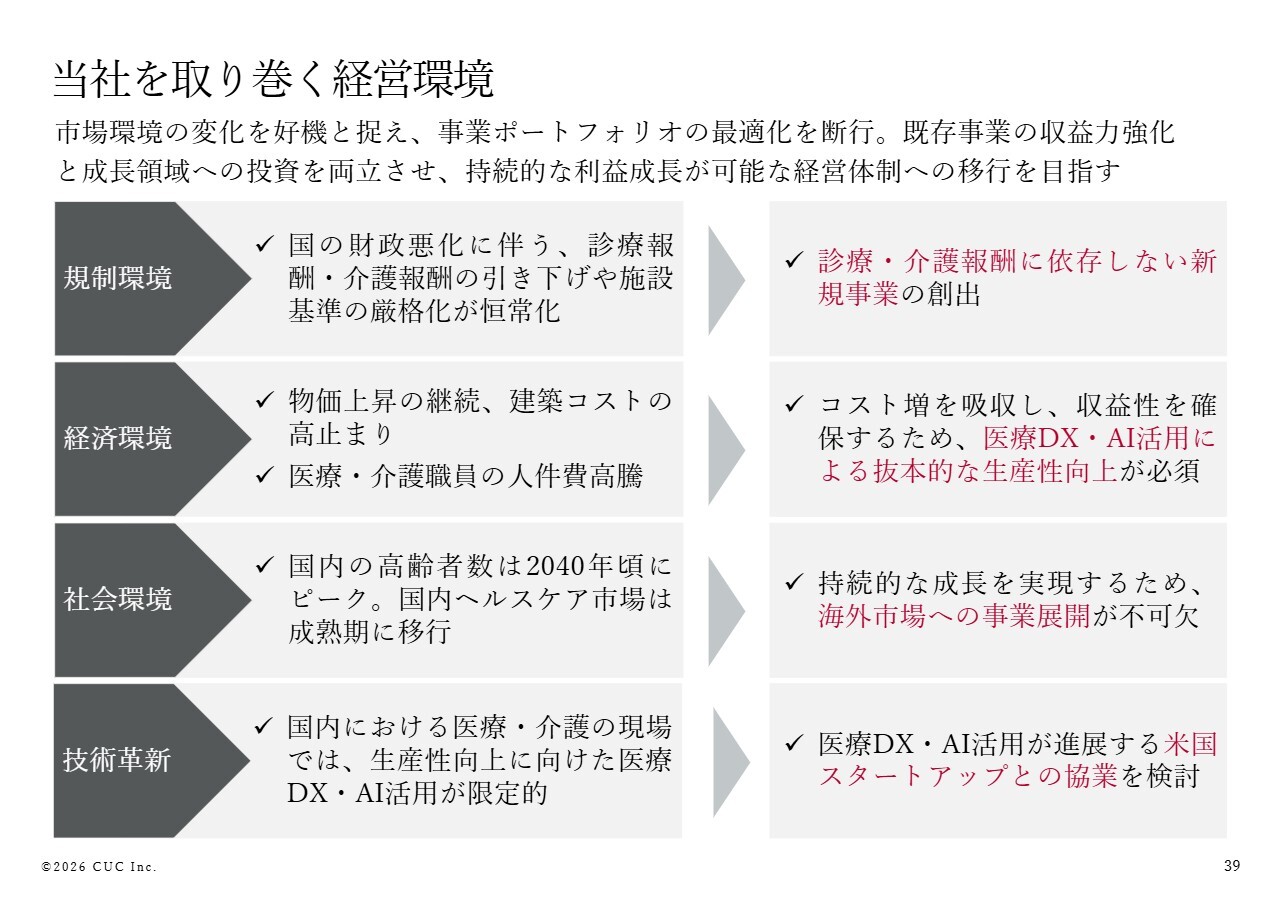

当社を取り巻く経営環境

39ページから40ページは中期経営方針についてです。第3四半期までの経営環境の説明と重なる部分は割愛します。

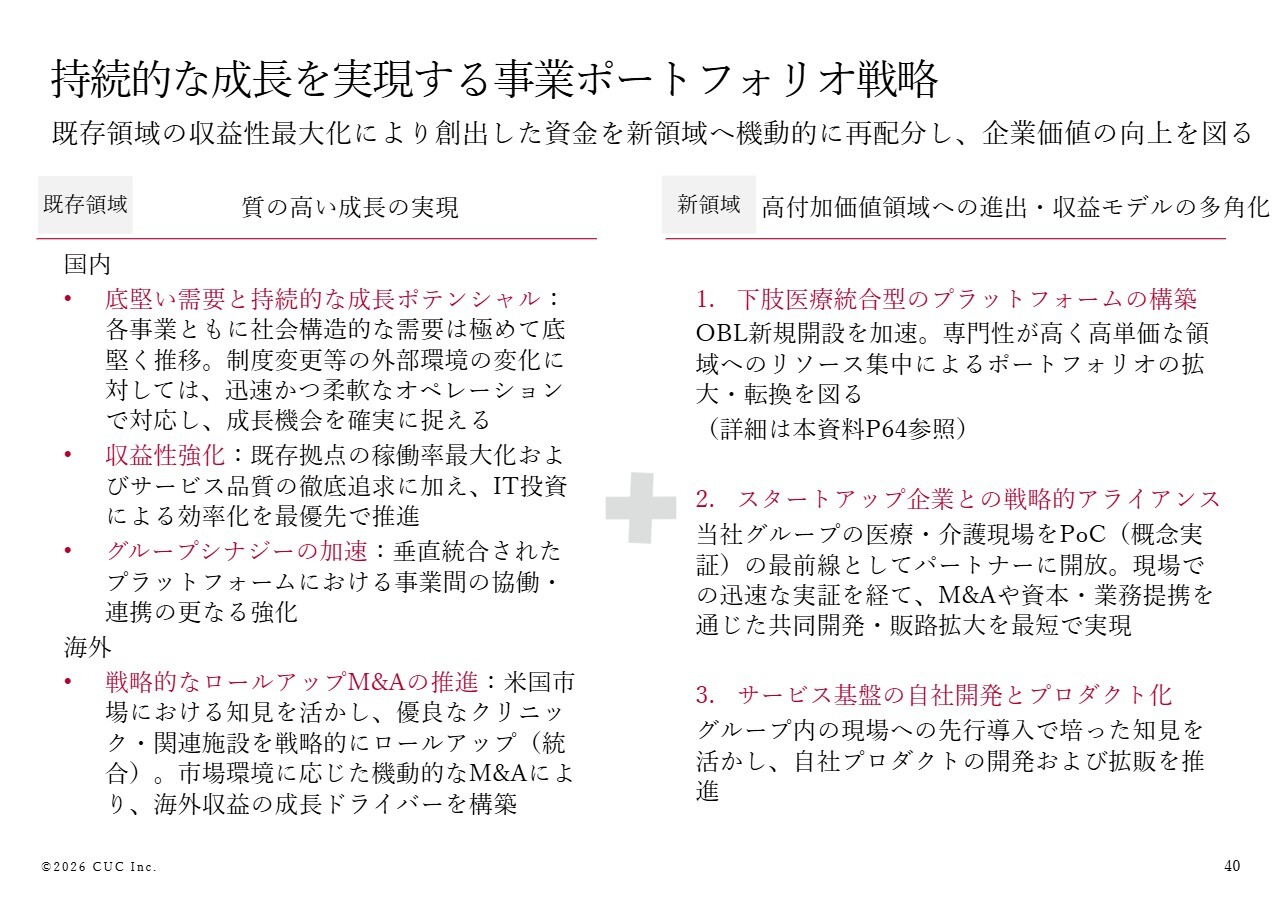

持続的な成長を実現する事業ポートフォリオ戦略

40ページでは、持続的な成長を実現するための当社の新たな事業ポートフォリオ戦略についてご説明します。まずはスライド左側の既存領域における成長戦略についてです。各事業における堅調な需要を背景に、国内外でのオーガニック成長、および米国におけるロールアップ型M&Aを両輪とし、成長を加速します。

また、当社グループの垂直統合型プラットフォームの事業基盤を活用し、各事業間の協働・連携をさらに強化します。それにより、各事業で収益性を維持しつつ事業成長を実現し、安定的な収益基盤を確立します。

続いて、スライド右側の新領域における成長戦略についてです。まず、第1に海外では、米国でのOBL新規開設を中心に、専門性が高く高単価な領域へリソースを集中投下し、ポートフォリオの構築を図っていきます。

第2に、国内においては、診療報酬外の新たな収益源を確立するため、2つの新規事業に取り組みます。当社グループの医療・介護現場をPoCの最前線として、スタートアップ企業などのパートナーに開放し、M&Aや資本・業務提携を通じた共同開発や販路拡大を実現していきます。これまでに約100社以上のスタートアップ企業と新たに接点を持ち、すでに連携に向けた協議を進めています。

第3に、グループ内の現場への先行導入で培った知見を活かし、サービス基盤の自社開発および拡販にも注力していきます。

当社グループは、既存領域の収益性最大化により安定的なキャッシュフローを創出し、新領域へ戦略的かつ機動的に再配分することで、持続的な企業価値の向上に邁進していきたいと考えています。

質疑応答:診療報酬改定の影響による事業環境の変化と計画への反映について

質問者:先ほどのスライド37ページでご説明のあった診療報酬改定の影響についてです。定性的にまとめていただいておりますが、業績予想において事業環境の変化をどのように織り込んでいるのか、もう少し詳しくご解説いただけますか? 例えば、各事業の単価等に対する影響、またリスク要因の考え方について、事業ごとにご説明いただけるとありがたいです。

濵口:まず、国内の医療機関セグメントからご説明します。診療報酬本体の改定率3.09パーセントは賃上げや物価高騰への対応など、主に費用に紐づくプラス改定です。また、支援先医療機関の業績ではなく規模拡大に応じて月額報酬が変動するため、2027年3月期の業績予想への影響は限定的です。支援先医療機関の各診療科への影響を簡単にご説明します。

病院に関しては、回復期リハビリテーション病棟については減算の影響もありますが、全体としては若干プラス改定となっています。

在宅訪問診療クリニックでは、より質の高い在宅医療を提供する医療機関が評価されるものの、基準の厳格化による影響も見込まれるため、現時点では期初は若干のマイナスからスタートする可能性があると見ています。

通期を通してはプラス面のメリットを享受できる可能性があると考えていますが、計画上はそこまでのプラスは織り込んでいません。

透析及び外来クリニックでは、一部減算の影響を受けていますが、全体への影響は限定的です。

最も大きな影響を受けるのはホスピスセグメントであり、包括報酬への移行により、セグメント全体の約6割を占める診療報酬の単価が約24パーセント低下する前提で計画に織り込んでいます。

居宅訪問看護セグメントについては、収入源の過半が介護保険に依存しています。介護保険の臨時改定の影響が限定的であることに加え、医療保険分については、現時点では業績に重大な影響はないと見通してです。

メディカルケアレジデンスセグメントにおいても、収入源の大半は介護保険であり、介護保険の臨時改定影響は限定的です。また、医療保険分についても現時点で業績に重大な影響はない見通しです。

質疑応答:業績予想の増収分におけるプラス要因について

質問者:今のお話ですと改定の引き下げ要因は織り込まれていて、おそらく稼働率の改善などでこれだけの増収に持っていくという話かと思いますが、特段それ以外のプラス要因というのは、この増収のガイダンスにおいては織り込んでいない理解でよろしいでしょうか?

濵口:おっしゃるとおりです。2026年3月期もこれまでで最多の開設を行っていますし、当期も8件の開設を計画しており、新規及び既存施設の稼働向上が売上成長を牽引いたします。

スライド35ページをご覧ください。特に海外でのOBLの新規開設に伴い、売上収益の増加を見込んでいます。当期には11件の新規開設を計画しており、これが主な要因となっています。

質疑応答:国内ホスピスおよび米国投資の今後の方針について

質問者:事業投資の方針についておうかがいします。今回、国内のホスピスに関しては「2027年度以降は未定」というかたちで発表されたと思います。当初は診療報酬改定も踏まえて検討するというお話であったかと思いますが、このあたり、どのタイミングでフィジビリティが高まってくるのでしょうか?

また、国内のホスピスに関しては、不動産流動化に関するお話もございました。今後は、ホスピス新規開設においては賃貸等を活用しながら投資金額を抑えるのか。また、米国のOBL新規開設では不動産流動化による約40億円の売却資金を今後3年間で20施設の開設に向けて積極的に活用していくのか、お考えを教えていただけますか?

濵口:ホスピス事業については、今回の診療報酬改定が大きかったため、実際のオペレーションの磨き込みにはおそらく当期1年程度を要すると考えています。

今回の改定内容を踏まえて、現在の50床モデルが最適か否かを含めて検討が必要です。

加えて、インフレの影響にも注意を払っています。建築費用の高騰等を背景に自社開設による投資の採算性については、今後綿密に分析する必要があり、賃貸スキームも含めて、幅広い選択肢を検討してまいります。

また、今回の診療報酬改定に伴い、経営が厳しくなる同業他社も出てくるのではないかと思っています。そのため、M&A含めて投資効率の優れた手法を選択したいと考えています。

当期については、自社開設にはリードタイムがあるため、8施設以上の開設は難しいと考えています。2028年3月期についても、開設を進める場合は下期以降になると考えています。

続いて、米国への投資およびその他事業への投資についてです。すべての投資資金を米国に投下するわけではなく、スライド40ページの2番、3番に記載している新規領域にも、しっかり投資していきたいと考えています。

一方で、OBL領域については米国においても非常に成長している分野であり、M&A市場も非常に競争が激化しています。高いところではEBITDAマルチプル20倍といったM&Aの売案件も出ています。

M&Aと比べると新規開設は圧倒的に投資効率が良い環境になっています。そのため、新規開設をしっかりと進めることが優先順位が高いと考えています。

質疑応答:ホスピス事業における四半期ごとの利益動向の見通しについて

質問者:ホスピス事業についてですが、診療報酬改定により、先ほどお話があったとおりかなり厳しい状況かと思います。四半期利益の見通しを教えてください。

濵口:ホスピスセグメントの四半期利益は、前年度下期以降の新規開設に伴う初期赤字により上期は抑制されますが、下期にかけて各施設の稼働率向上が進むことで、段階的に拡大していく見通しです。

質疑応答:医療機関セグメントの月額報酬戻りと今後の成長要因について

質問者:医療機関セグメント国内の月額報酬に関して、第4四半期で昨年の第4四半期と同水準まで回復傾向が見えています。ただ、診療報酬改定の見通しに記載されているとおり、改定率3.09パーセントの影響は、ほとんど賃上げやインフレ対応で相殺されるのではないかと思います。さらに月額報酬が上昇する余地があれば教えてください。

濵口:医療機関セグメント国内で最も成長を牽引しているのは在宅訪問診療クリニックです。実際、2026年3月期は新規患者の獲得総数において過去最高の結果を達成しています。

加えて、一部ではプラス改定もあり、基準をしっかりと満たすことで大きな収益増が期待できると考えています。この進捗に加え、当社がご支援している病院でも多くの病院で在宅訪問診療に取り組んでいます。

病院については、病棟の稼働に制限があり、100パーセント以上の稼働率にはならないため、入院以外の収益の多角化が極めて重要です。自費診療メニューの拡充や在宅訪問診療の強化を推進しています。また、外来クリニックにおいても前期、前々期から継続して新規開設を進めており、順調な売上拡大を実現しています。

こうした支援先医療機関の事業規模の拡大と利益改善を実現することで、月額報酬の更なる改善は十分可能と考えています。上期はそのための準備をしっかりと進めてまいります。

記事提供: ![]()