技術の会社か、資源価格の会社か

もう1つ、投資家が冷静に把握しておくべきなのが利益の中身です。

JX金属は高い技術力を持つ会社ですが、足元の好業績は「銅の相場」に大きく支えられている側面があります。

出典:JX金属 決算説明資料

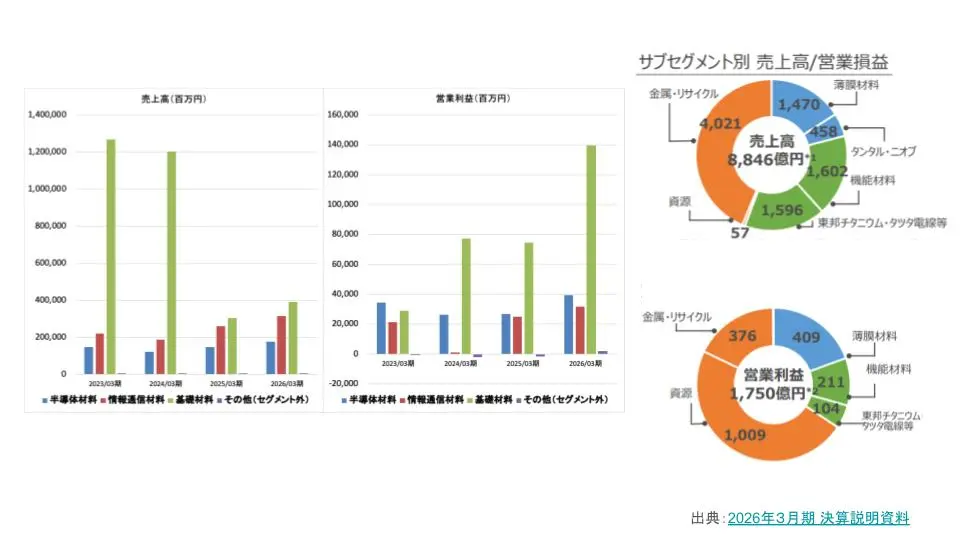

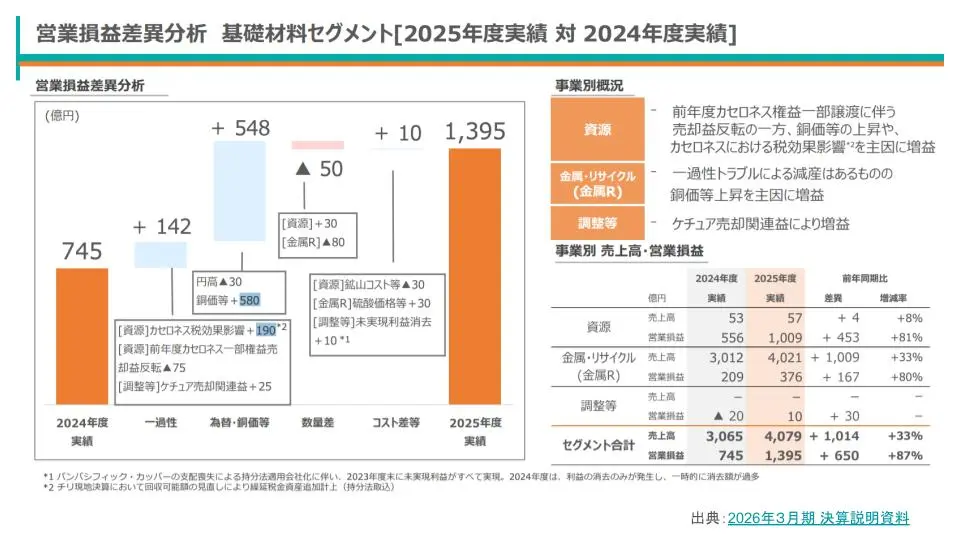

セグメント別の利益を見ると、最も伸びているのは「基礎材料セグメント」です。

これは銅を掘り、精錬して販売する川上の事業ですが、銅の価格上昇によって営業利益が580億円も押し上げられました。

さらに、カセロネス鉱山の評価見直しなどに伴う税効果会計のマジックによって、190億円もの利益が「表面上」上乗せされています。

JX金属 決算説明資料

つまり、私たちが期待している「ハイテク材料の技術による稼ぎ」以上に、資源価格や会計上の要因による利益が膨らんでいるのが実態なのです。

これは、銅の相場が反転した際には、逆に大きな減益要因になり得るリスクを孕んでいることを意味しています。

<リサイクル率50%を目指すサステナブル戦略>

とはいえ、JX金属が将来を見据えた「先手」を打っている点も事実です。

同社が今、特に注力しているのが「リサイクルの強化」です。

現在、銅の調達不足や知性学的リスクが世界的な懸念事項となっていますが、新たに山を掘り続けるだけでは安定供給に限界があります。

そこでJX金属は、リサイクル原料の比率を現在の約25%から、2040年までに50%にまで引き上げるという野心的な目標を掲げています。

リサイクルによって銅を確保できれば、国家間の調達リスクに左右されにくい安定したサプライチェーンを構築できます。

まだ技術的な課題はあるものの、この調達力の多様化は、銅の需要が過剰になる将来において、同社の存在感をさらに高めるポジティブな要素として評価して良いでしょう。

等身大のJX金属と向き合うための視点

現在のJX金属のPERは約31倍という水準です。

これは決して低い数字ではなく、市場が引き続き同社に対して「半導体関連企業」としての高い成長を期待している証拠です。

一方で、会社側が出している今期の業績予想は、銅の価格を前期よりも約5%高い520セント(ポンド当たり)と、それなりに強気な相場観で置いています。

投資家として大切なのは、現在の好業績が「AIによる技術需要」なのか、それとも「資源相場の追い風」なのかを、等身大で理解することです。

資本政策の不手際による株価の下落は、ある意味で期待値の調整が行われた結果とも言えます。

同社の技術力が本物であることに疑いはありませんが、その利益が銅のボラティリティにさらされているという事実を、解像度高く認識しておく必要があります。

今後、銅の価格がさらに高騰する局面では強みを発揮するでしょうが、その影にある「会計上のマジック」や「希薄化リスク」を冷静に見極める眼力こそが、この銘柄に向き合う株式投資家に求められています。

YouTubeでも詳しく解説しておりますのでそちらもぜひご覧ください。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』(2026年5月27日号)より※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。