Candleを起点に「営業利益100億円」を目指す

Candleへの参画は、アイ・ピー・エス社にとって業績を一段押し上げる要因になると考えられます。

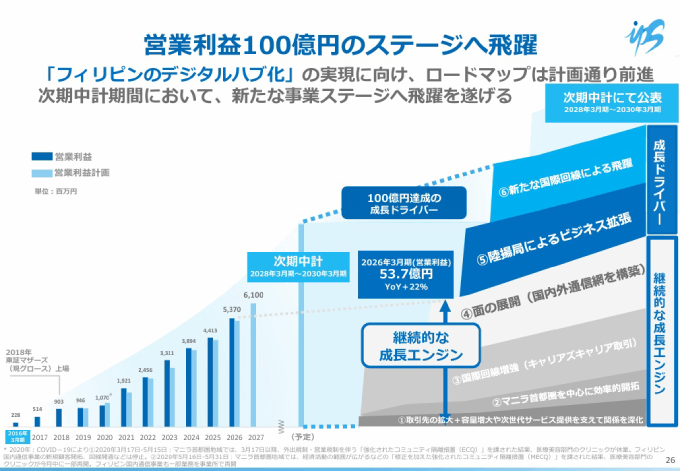

▼同社もこれをチャンスと捉え、28年3月期〜30年3月期の次期中期経営計画期間に、営業利益100億円ステージへの到達を目指すとしています。

26年3月期の営業利益は53億7,000万円ですから、これを2倍近くにに引き上げる計画です。

この次期中期経営計画は、2027年5月に公表予定。

現在は公表に向けて、Candle完成後の成長戦略を精査している段階です。

現時点でどのような戦略を描いているのかをうかがいました。

<IRU(長期使用権)収益は契約初期に大きく計上>

投資家として気になるのは、Candleに係る収益がいつどのくらい計上されるかだと思います。

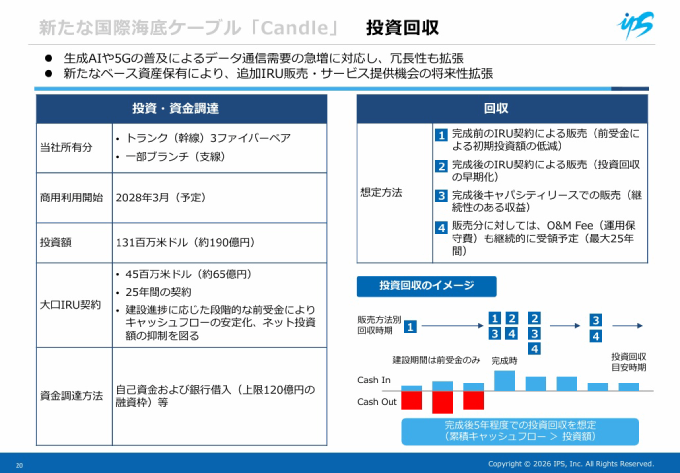

まず現時点で見えているものとして、同社はすでに4,500万米ドルの大口IRU(Indefeasible Right of Use:長期使用権)契約を獲得済みです。

建設進捗に応じて段階的に前受金を受け取る契約になっており、同社にとっては投資負担を軽減する効果が期待されます。

このIRU収益は、2028年3月の商用利用開始時に一括で計上される見込みです。

こうしたIRU契約は、会計上、契約期間にわたって売上を均等に積み上げるのではなく、使用権の引き渡し初期に、入金があったタイミングで売上が計上されます。

この会計処理によって、商用化時には収益が大きく膨らむ一方、翌期以降にその反動が出るリスクがあります。

そこで同社は、容量販売のタイミングを分散させて、収益の段差をならそうとしています。

「Candleの取得分のうち、完成前に売ってしまう部分もありますし、完成後に売る部分もあります。

タイミングをバランスよく配分し、収益を平準化していければと思っています」と川渕氏。

さらに容量販売後も契約期間中は、運用保守を同社が担う分の対価が収益として発生し続けます。

また、容量の一部は、所有権を手放さずに利用料を期間にわたって受け取る「容量貸し出し」によるストック収益化も想定しています。

<これまで築いた資産とCandleを掛け合わせる>

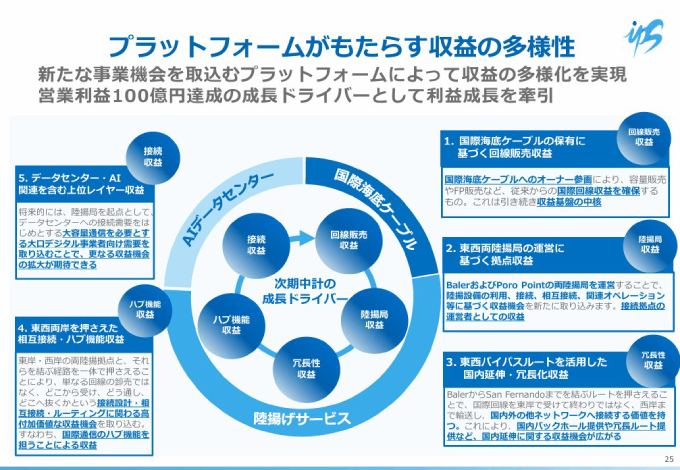

容量の売り方の工夫に加えて、同社は、収益の種類そのものを増やす戦略を描いています。

「Candleの一括収益だけがボンと上がって、次の期にヒュッと下がってしまうと困ります。

ですから、Candleから派生的に生まれる収益を、ミルフィーユのように何層も重ねていきます」

▼その中身として、同社は以下の5つの収益を明示しています。

1つ目は、Candle参画で得た通信容量を販売する「回線販売収益」。

前述の通りすでに大型IRU契約を締結しており、比較的早い段階から収益化しやすいとしています。

2つ目は、「陸揚局収益」です。

2026年中の完成を目指すBaler陸揚局や2026年3月に賃借したPoro Point陸揚局の利用料、接続料、相互接続などから生じる収益を指します。

これらの陸揚局は、Candle完成前から他の国際回線接続による陸揚げサービス開始を視野に入れており、ストック型の収益として育てていく計画です。

3つ目は、「冗長性収益」です。

冗長性とは、通信障害が発生した場合でも、別の経路に切り替えて通信を継続できるよう、複数のルートや設備を確保しておく仕組み。

同社は、東西両岸の陸揚局と、Poro Point陸揚局とともに賃借したルソン島を東西に横断する陸上通信インフラを活用し、通信障害に備えた予備ルートを提供します。

この冗長性について、「通信の世界では、冗長性が非常に大事なんです。

AとBを繋ぐとき、一つの回線だけだと、それが切れると通信が途絶えてしまう。

だから常に複数のルートを作っておくのが、先進国の通信の基本です」と川渕氏は説明します。

災害が多く地政学リスクにもさらされるアジア太平洋地域で、「複数ルートで安定的につながる」価値は高まる一方。

冗長性を提供できるのは同社の強みであり、継続利用型のストック収益になりやすいといいます。

これに加えて、「ハブ機能収益」として、「どこから受け、どこへ流し、どう相互接続するか」という高付加価値なネットワーク設計・接続機能を提供。

さらに、将来的には「接続収益」として、AIデータセンター等への接続需要を取り込む計画です。

フィリピン初の挑戦|陸揚局の「オープンアクセス」

5つの収益のうち、陸揚局戦略には「フィリピン初」の差別化があります。

「オープンアクセス」という運営方針です。

これは日本の例で考えるとわかりやすい、と川渕氏は説明します。

「日本の国際海底ケーブルの陸揚げ拠点は、千葉の南房総にあります。

そこに通信各社の陸揚局があって、国際海底ケーブルが何本も陸揚げされています。

ただ、たとえばNTTの陸揚局から千葉の印西のデータセンターまで結ぶ光ファイバーは、基本的にNTTの回線を使わないといけません。

自由なルートを選べず、縛られていて、なおかつ高いです。

フィリピンでも全く同じことが行われていて、2社が中心となっています。

彼らの陸揚局を使うと、基本的にその会社の回線を使わなければいけません」

これに対して、同社のBaler陸揚局は、どの通信事業者でも中立・公平に接続でき、好きなルートで通信を届けられ、特定キャリアに縛られない「オープンアクセス」で運営する方針です。

クラウドやAIの普及で冗長性・ルート分散・相互接続性が重視される時代において、中立的な接続という特性は、ハイパースケーラーや国際キャリアに強く訴求できるポイントとなります。

<次期中期経営計画はAIデータセンター戦略に注目>

5つの収益の最上位レイヤーに位置するAIデータセンターへの関与についても、「次の中計でもう少し具体的にお示しできればと思います」と川渕氏は話します。

「AIデータセンター需要を取り込むため、我々の陸揚局のそばにデータセンターを誘致しようと考えています。

東岸Balerの陸揚局のそばにデータセンターを置けば、通信の遅延を極小化できます。

通信の遅れは0.001秒単位でクリティカルなので、陸揚局のそばに置く価値は大きいです。

ハイパースケーラーにそうした立地で建ててもらう考え方です」

また将来的には、「データセンター事業そのものに我々が参画する選択肢」もあり得るとのこと。

ただし、これには資金がかかるため、まずはCandleを起点に事業規模を拡大し、いずれはこうした展開も検討したいと川渕氏は将来の姿を展望します。

すでに利益を生んでいる既存事業を着実に伸ばしつつ、Candleから派生する5つの収益を重ねる。

この戦略で、同社は営業利益100億円ステージへの到達を狙い、さらにその先の成長までを見据えています。

Next: 足元の業績から見た成長余地は?新興国リスクも