27年3月期は売上高18.1%増、営業利益13.6%増

足元の業績も確認しておきましょう。

アイ・ピー・エス社は、27年3月期の売上高が前期比18.1%増の200億8,000万円、営業利益が同13.6%増の61億円となる見通しとしています。

▼ただし、営業利益は上期で20億円(前年同期は23億5,100万円)、下期で41億円(前年同期は30億1,900万円)の計上を見込む、下期偏重の計画です。

<「キャリアズキャリア」が生む四半期のブレ>

業績が下期偏重となる理由については、「キャリアズキャリア」と呼ばれる規模の大きい取引の収益が計上されるタイミングのブレが挙げられます。

「キャリアズキャリアは、我々が大手通信会社に対して、フィリピン・シンガポール間のC2C回線などの容量を、たとえば100GBや300GBといった単位で長期リース提供するビジネスです。

これは1件1件の取引規模が大きい。

ただ、恒常的にあるものではなく、年に何回か、顧客である大手通信会社のタイミング次第で発生します」

前期(26年3月期)は、この大口取引が上期にポンと出たため、今期上期はその反動で営業減益に見えます。

しかし、これはあくまで取引タイミングの問題です。

「この大口取引を除けば、右肩上がりを維持しているイメージで見ていただいて大丈夫です」と川渕氏。

さらに、地方の中小通信会社向けに小口で回線容量を提供するネットワーク構築サービスは四半期ごとに積み上がっていくため、「これをより平準化することで、四半期単位の収益のブレも抑えていける」と展望します。

なお、27年3月期の業績が下期偏重となるのには、もう1つ要因があります。

前述のBaler陸揚局の収益が第4四半期から立ち上がる見込みである点です。

投資家としては、上半期の業績が見かけ上失速して見える点に注意しつつも、下半期にかけての収益拡大に期待したいところです。

<新興国リスクは適切に管理>

一方、リスクとして川渕氏が明確に挙げたのが工事の遅延です。

「陸揚局は建物なのでまだコントロールしやすいですが、海底ケーブルはスケジュール管理が非常に大変です。

全般的に、スケジュールは1つのリスクファクターです」

Candleや陸揚局の進捗が業績計上のタイミングを左右するため、ここは継続的に見るべきポイントです。

このほか、フィリピンという新興国特有のリスク(政治・災害・為替)も無視はできません。

ただし、政治・制度面では、通信インフラが国家の成長を支える基盤と位置づけられ、前政権から一貫して整備が推進されているため、政権交代による影響は相対的に限定的とみているとのこと。

為替リスクに対しては、国際通信事業の多くが米ドル建てである特性を活かし、収益・コスト・借入通貨のバランスを取り、自然なヘッジを行っているといいます。

災害リスクについても、ケーブル切断が即座に大きな損失につながるわけではないと川渕氏は説明します。

「平時にお客さんからいただく保守メンテナンスの費用を貯めておいて、災害などで回線が切れたときには、そこから修理に充てる。

基本的に、我々から大きな持ち出しがあるわけではありません」

投資家としては、これらのリスクを「ゼロにはできないが、管理されている」ものとして捉えるのが妥当でしょう。

高ROEにも関わらず予想PERは11倍近辺

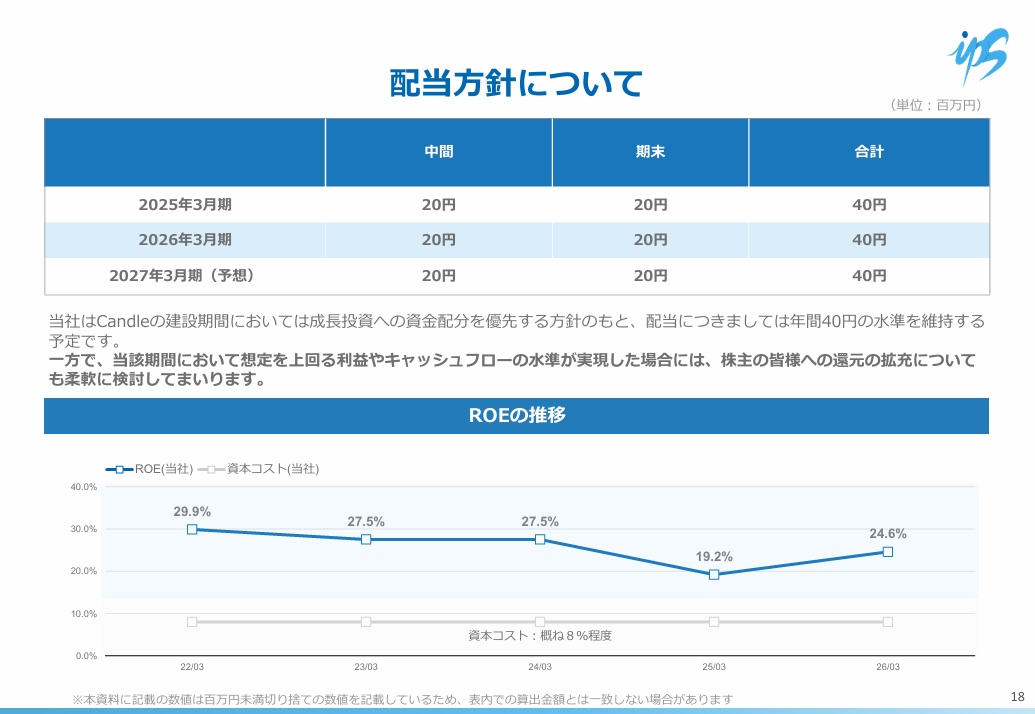

▼同社のROE(自己資本利益率)は、26年3月期の実績で24.6%と、東証プライム上場企業の平均を大幅に超える高い資本収益性を維持しています。

https://contents.xj-storage.jp/xcontents/AS96841/f3549f8f/3a87/4e75/b179/707577aabcab/140120260510521166.pdf

にもかかわらず、2026年6月時点での予想PER(株価収益率)は11倍前後にとどまっています。

<AI時代のインフラ企業として評価が高まる余地>

川渕氏も、この評価ギャップに課題を感じています。

「最近少し、株価評価が上向く兆しは出てきました。ただ、まだまだ安いなと思っていますね」

ギャップの背景には、Candleや陸揚局という新たな収益基盤が本格稼働する前の投資フェーズにあることや、同社が、フィリピンを主軸に事業を展開しており、日本の個人投資家には事業内容のイメージが描きづらいことがあると考えられます。

川渕氏は、自社の事業についてこう語ります。

「最近、ゴールドラッシュのときに何が儲かったか、という話についてよく考えます。

実際に金を掘った人ではなく、つるはしを作った会社や、鉄道を引いた会社が儲かった。

必要なインフラを提供した会社が儲かったんですよね。

同じ文脈で、弊社も成長できると思っています。

インターネットや国際通信は、今の世の中ではど真ん中のセクターです。

ぜひ強調したいのですが、その点があまりマーケットに伝わっていない気もするんですよね」

AIが普及するほど需要が増える通信インフラを握りながら、その価値はまだ株価に十分織り込まれていない。

「まだまだ安い」という言葉には、手応えと歯がゆさの両方がにじみます。

だからこそ同社は、IR活動の質・量両面での強化と、わかりやすい情報発信に注力する方針を打ち出しています。