2026年5月29日に発表された、綜研化学株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期決算および中期経営計画「Advance 2028」説明

冨田幸二氏:代表取締役 社長執行役員の冨田です。本日はお忙しい中、綜研化学株式会社の2026年3月期決算および中期経営計画の説明会にご参加いただき、誠にありがとうございます。日頃よりみなさまには大変お世話になり、重ねて御礼申し上げます。

はじめに、2026年度を初年度とする3ヶ年の中期経営計画「Advance 2028」についてご説明します。

当社グループは、2023年に長期ビジョンとして掲げた「2032年のありたい姿」の実現と、売上高800億円、営業利益120億円の目標達成を目指しています。

今回、事業ポートフォリオの変革に主軸を置いた成長戦略のセカンドステージとして、2026年度から3年間の中期経営計画「Advance 2028」を策定しました。足元の事業環境は、中東情勢の悪化に伴い、原材料調達の不安定化や価格高騰、需要動向の不透明感など予断を許さない状況にあります。この難局を乗り越え、新たな成長軌道を築くために、構造改革と成長投資に不断の覚悟を持って取り組んでいきます。

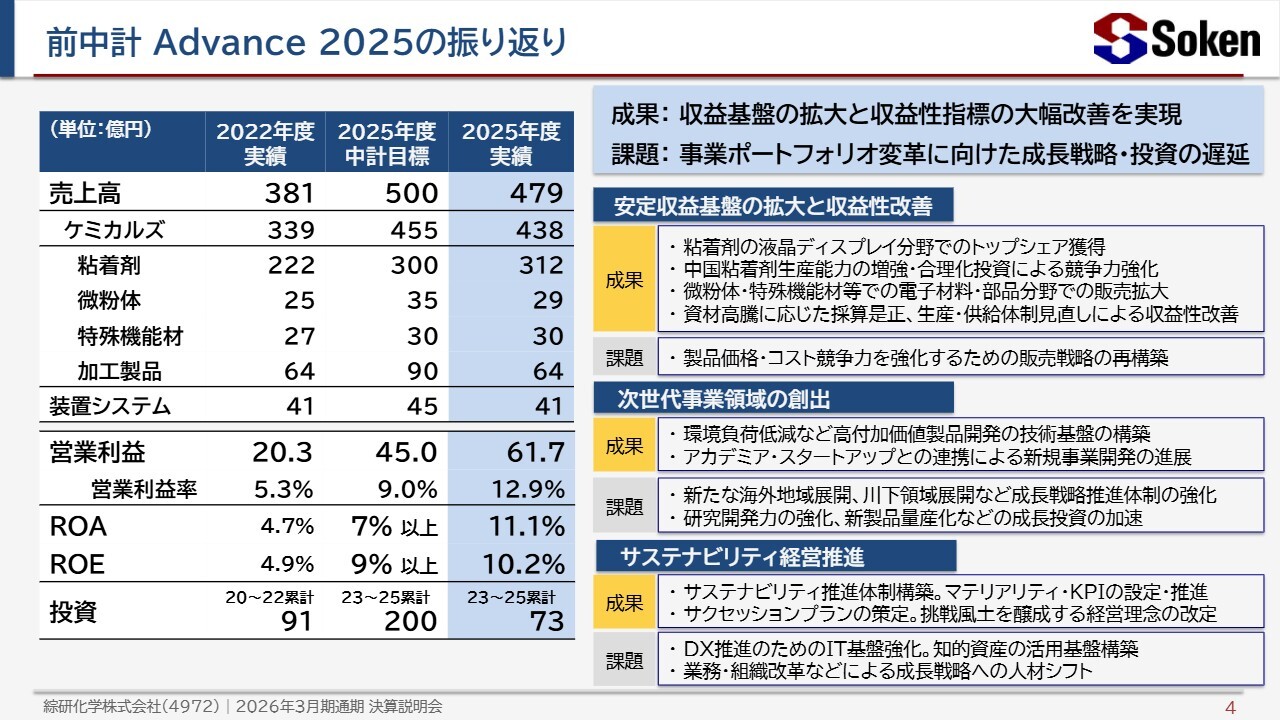

前中計 Advance 2025の振り返り

前中期経営計画「Advance 2025」では、液晶ディスプレイ分野での粘着剤の競争力強化により、トップシェアを獲得するとともに、採算の是正や生産・供給体制の最適化を図り、収益性の大幅な改善を実現しました。

事業ポートフォリオの変革に向けた次世代事業領域の創出については、ターゲット領域の探索や新製品開発の技術基盤の構築、新規事業開発において一定の進展が見られました。しかし、投資の遅れなどから収益化には至らず、課題が残る結果となりました。

また、サステナビリティ活動や次世代人材の育成、リスク・コンプライアンス体制の強化といった経営基盤の強化にも取り組みましたが、ランサムウェア被害によるITインフラの復旧と再構築に多大な時間を要したため、デジタル技術を活用したDXの推進に遅れが生じています。

これらの結果、最終年度の売上高は、加工製品の需要減退を補うことができず、約20億円の未達となりました。一方で、営業利益やROA、ROEなど、利益や収益性の目標は、大幅に上回る結果となりました。

しかしながら、投資に関しては、ランサムウェア被害への対応を優先したことや、国内の新事業拠点候補地の選定に時間を要したことなどから、計画を大幅に下回る結果となりました。

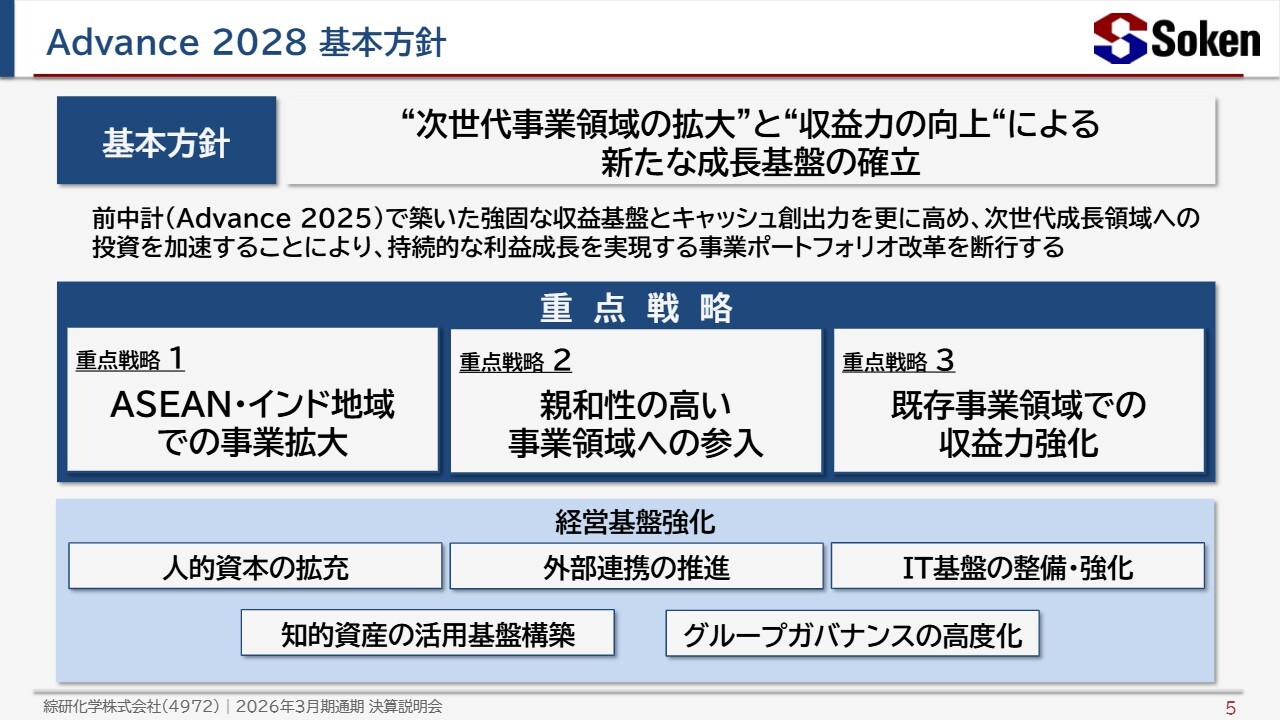

Advance 2028 基本方針

新中期経営計画「Advance 2028」では、基本方針として「“次世代事業領域の拡大”と“収益力の向上”による新たな成長基盤の確立」を掲げています。持続的な成長を実現するため、事業ポートフォリオの変革を主軸とした重点戦略へ経営資源を集中投下します。また、その実効性を高めるため、人的資本の拡充など経営基盤の強化に取り組んでいきます。

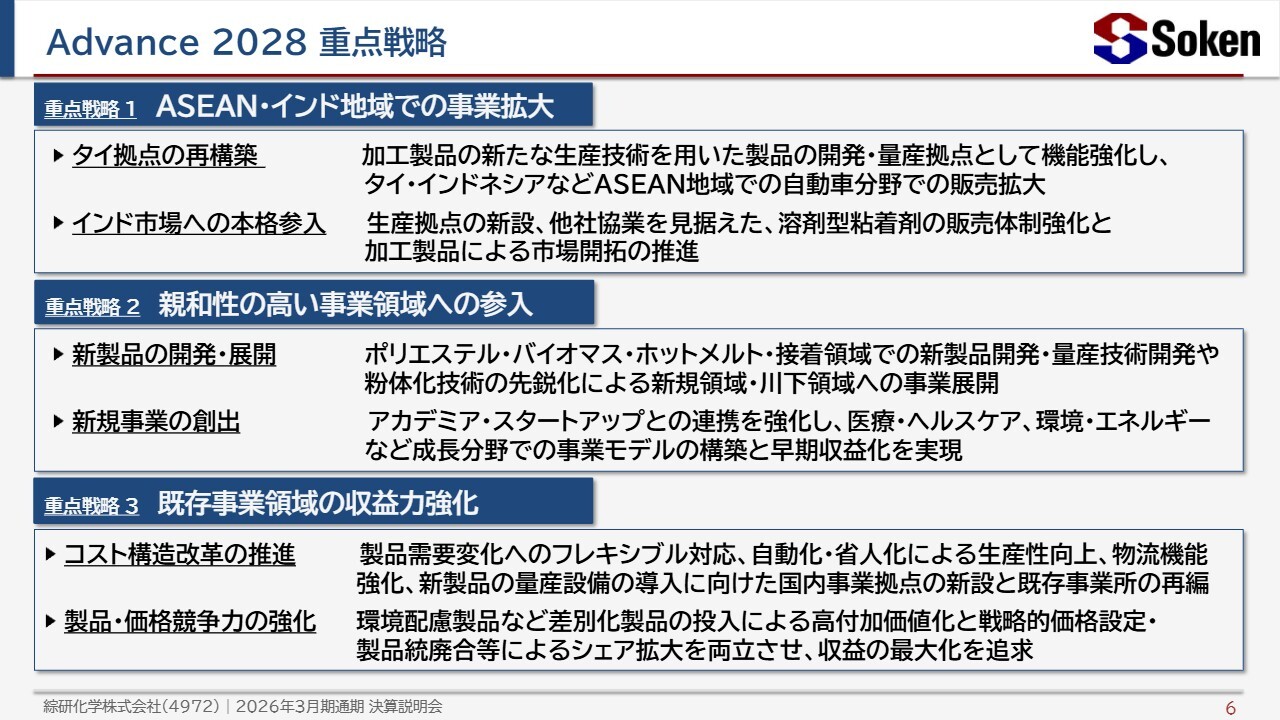

Advance 2028 重点戦略

重点戦略は次の3つです。1つ目は、「ASEAN・インド地域での事業拡大」です。タイの事業拠点を加工製品の新製品開発・量産拠点として機能強化し、ASEAN地域での競争力を高めます。また、インド市場で需要拡大が見込まれる溶剤型粘着剤の販売体制強化や、加工製品の新製品による市場開拓を推進し、生産・供給体制の構築に注力します。

2つ目は、「親和性の高い事業領域への参入」です。これまで進めてきた新製品および量産技術の開発に注力し、既存事業とのシナジー効果が高い新規領域の開拓や、川下領域への事業展開を加速します。また、スタートアップとの協業により新規事業の収益化を急ぎ、成長領域における事業モデルの構築を進めます。

3つ目は、「既存事業領域の収益力強化」です。既存事業の収益基盤をより強固なものとし、さらなる収益性の向上を目指します。国内事業拠点の新設・再編によるコスト競争力の強化、高付加価値製品の投入による高収益化、そして戦略的価格設定による収益の最大化に取り組んでいきます。

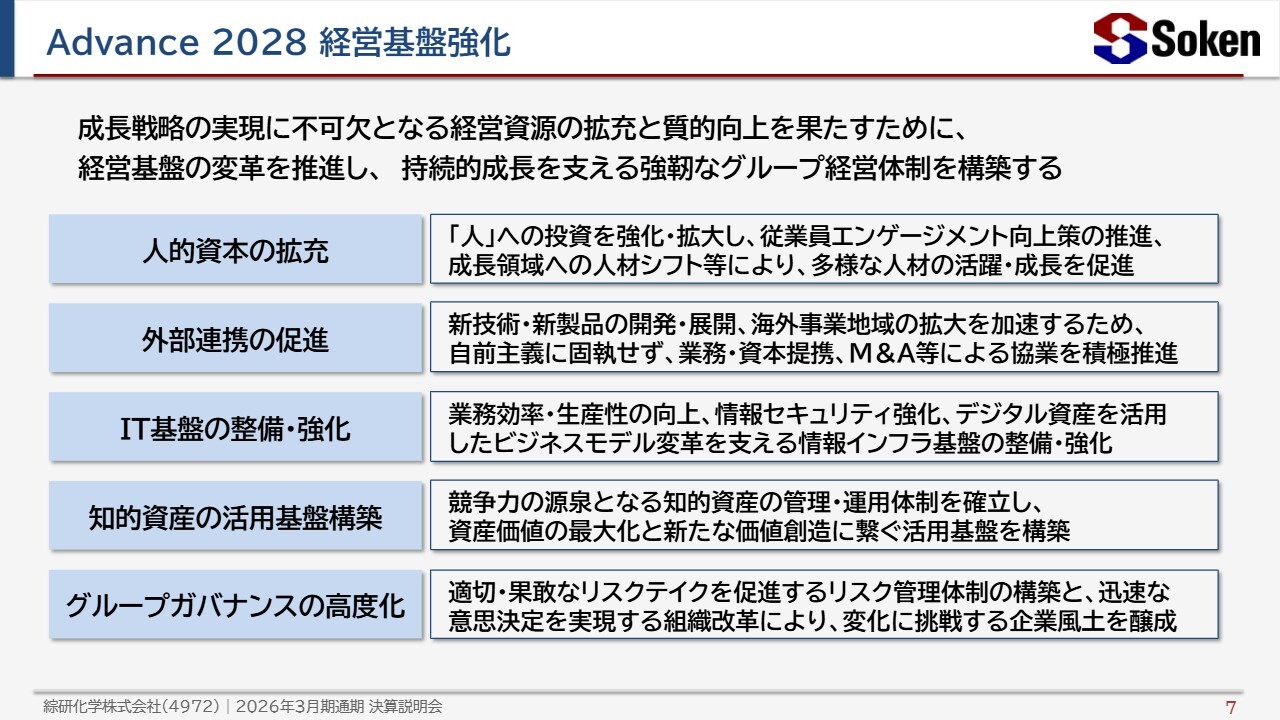

Advance 2028 経営基盤強化

これらの成長戦略の実効性を高め、持続的な成長を確固たるものとするため、5つの重点施策を設定しました。

まず、企業価値向上の根源となる「人」への投資の拡充・強化を最優先とします。さらに他社協業による自前主義からの脱却や、IT基盤を強化したDXの推進、知的資産の有効活用による新たな価値創造に取り組みます。そして、挑戦する企業風土を醸成するためのガバナンスの強化・高度化により、経営資源の拡充と質的向上を実現し、経営基盤の強化につなげていきます。

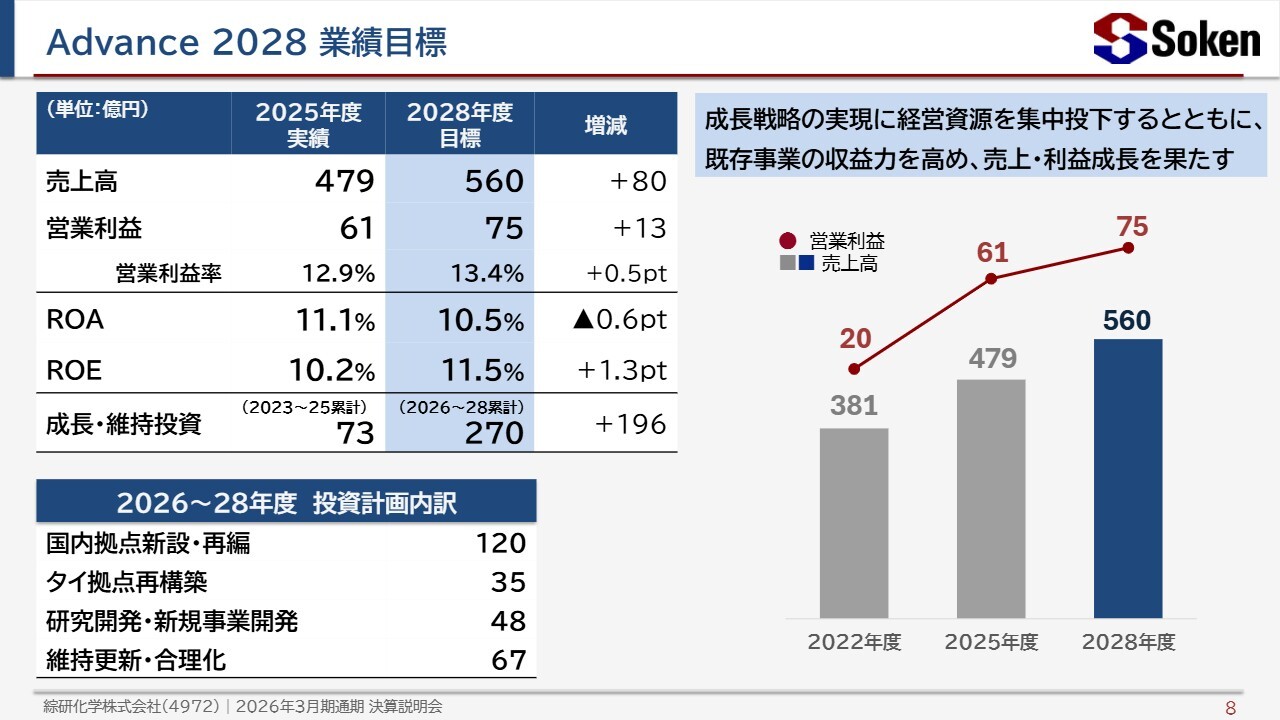

Advance 2028 業績目標

以上の取り組みを踏まえ、2028年度の業績目標として、売上高560億円、営業利益75億円を見込んでいます。

資本効率の指標としては、ROA10.5パーセント、ROE11.5パーセントの達成を目指します。なお、ROAは成長投資が先行するため若干低下していますが、投資の早期収益化に努めていきます。

投資額は、前中期経営計画からの持ち越し分も含め、270億円を計画しています。研究開発機能の強化、生産機能の拡充・合理化、老朽化・陳腐化した設備の刷新を目的とした国内事業拠点の新設・再編に120億円を投資する予定です。またタイ拠点での新製品開発および量産設備導入に35億円、新製品の試作設備や新規事業開発などに48億円、生産設備の維持・更新やITインフラ整備などに67億円を計画しています。

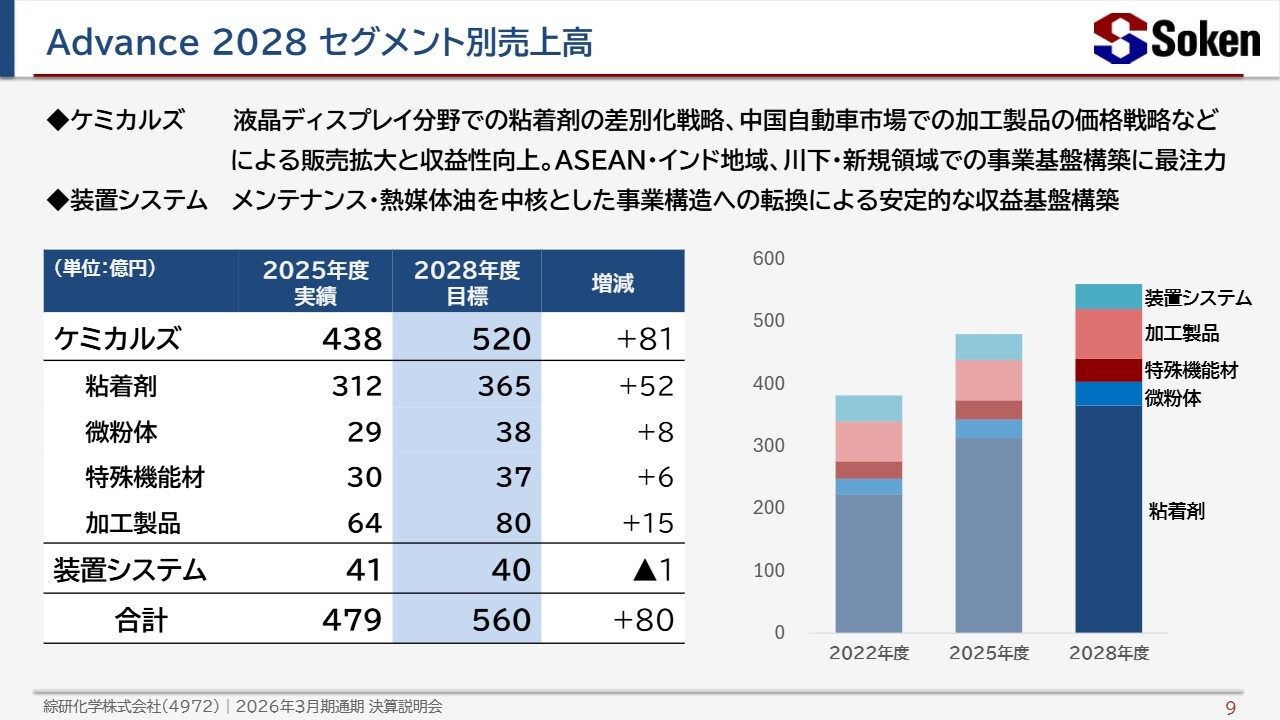

Advance 2028 セグメント別売上高

セグメント別の2028年度の売上高目標についてです。ケミカルズの売上高は、粘着剤の液晶ディスプレイ分野における高付加価値製品の投入や、加工製品の中国市場での価格競争力強化により、520億円を見込んでいます。

装置システムの売上高は現状維持となるものの、需要変動が激しい設備関連事業への依存から脱却し、収益性の高い事業構造への転換に注力していきます。

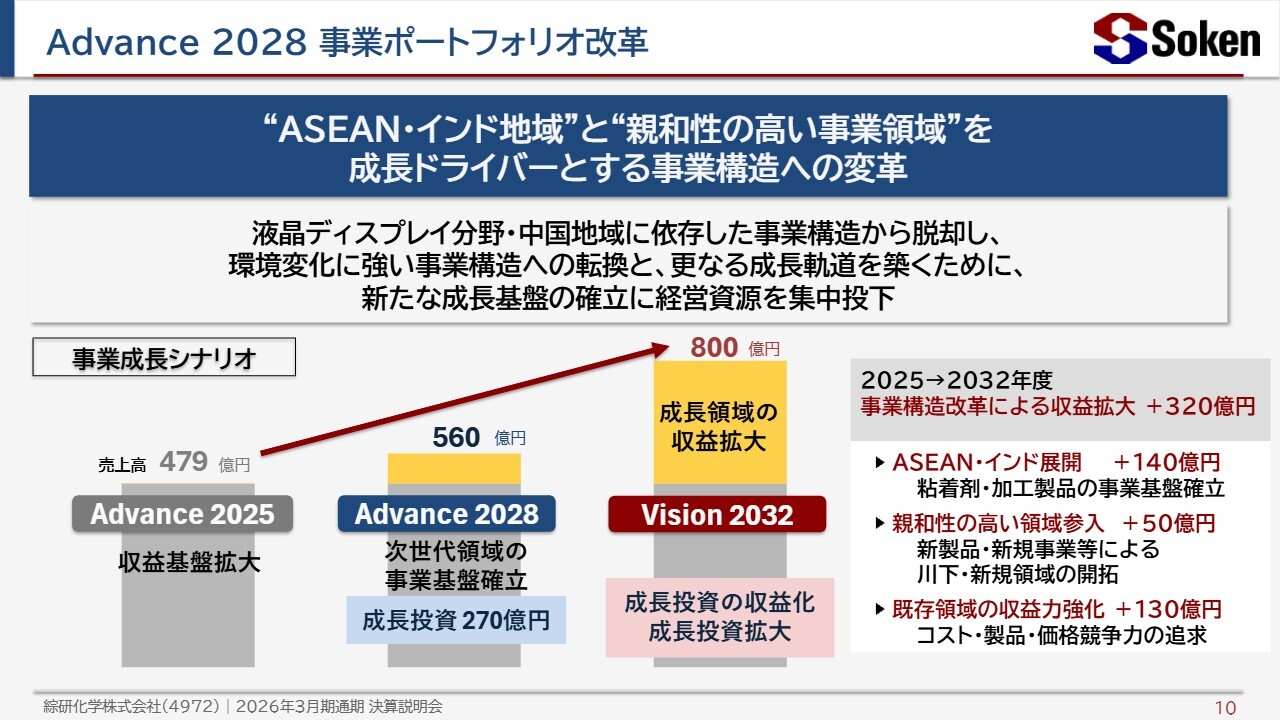

Advance 2028 事業ポートフォリオ改革

当社グループの持続的な成長のためには、需要変動が激しい液晶ディスプレイ分野や中国地域に依存した事業構造からの脱却が不可欠であると認識しています。

「Advance 2028」では、既存領域での収益最大化を追求しつつ、「ASEAN・インド地域」、「親和性の高い事業領域」を成長ドライバーと位置づけ、新たな成長基盤の確立に経営資源を集中投下し、事業構造の変革を実現していきます。

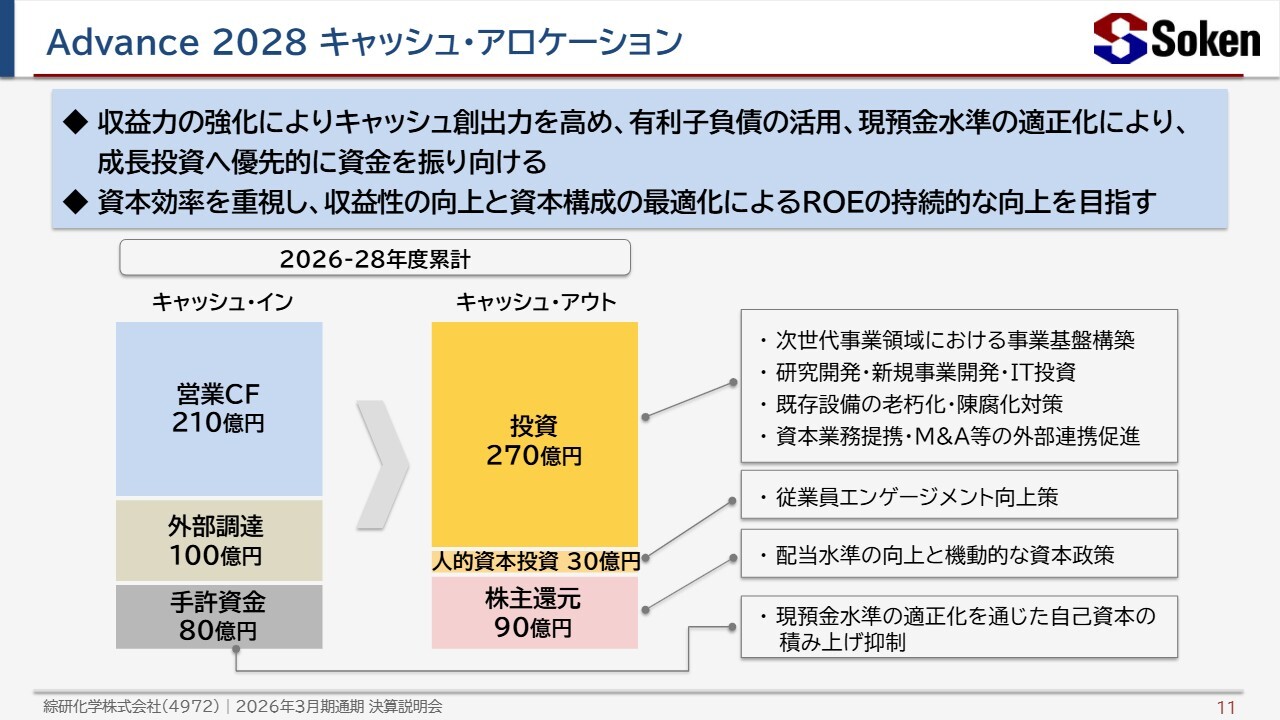

Advance 2028 キャッシュ・アロケーション

キャッシュ・アロケーションの考え方についてご説明します。「Advance 2028」では、成長戦略の実現のために、成長投資に優先的に資金を振り向けていきます。また資本効率を重視し、収益性の向上と資本構成の最適化を通じてROEの持続的向上を目指します。

2026年度から2028年度の資金配分については、営業キャッシュ・フローと現預金水準の適正化、有利子負債の活用により調達した資金を、成長投資および人的資本投資に300億円、株主還元の拡充に90億円を振り向けることを想定しています。

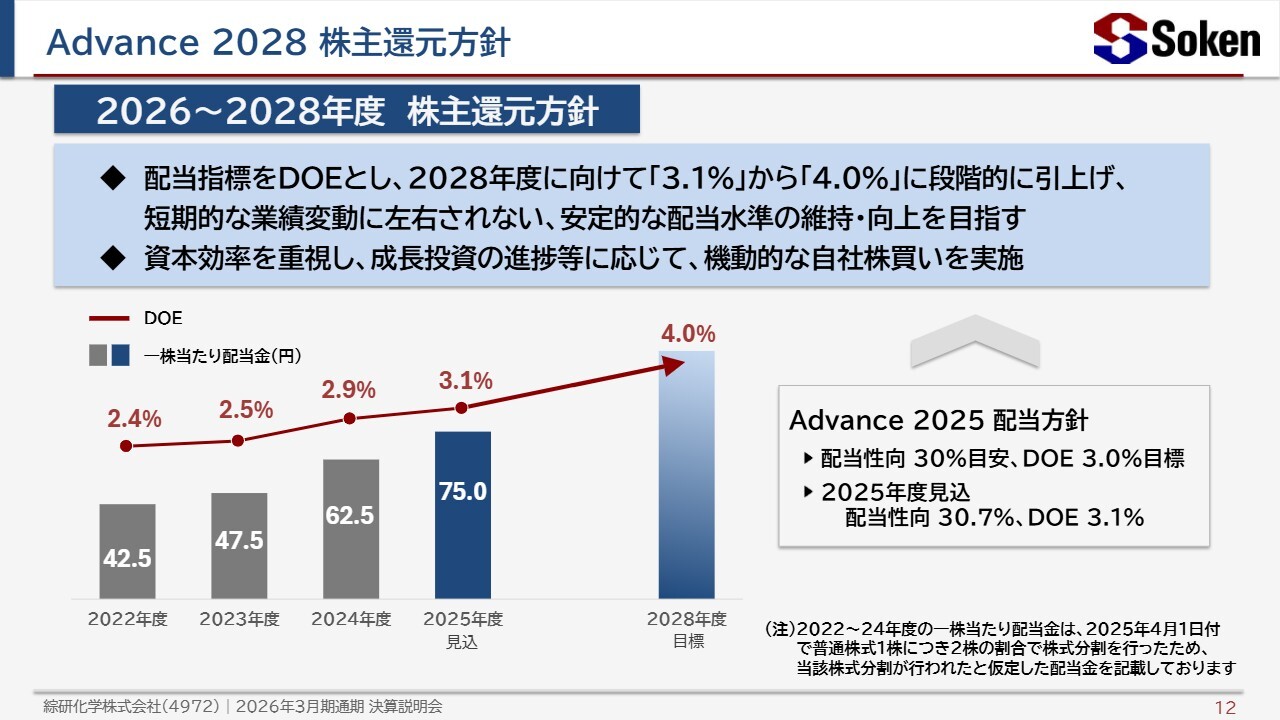

Advance 2028 株主還元方針

株主還元については、安定的な配当水準の維持・向上を図るため、配当指標をDOEとし、2028年度までに目標水準を4パーセントに段階的に引き上げる計画です。

また、2028年度のROE目標を達成するために自己資本水準の適正化を図り、業績や成長投資の進捗状況に応じて、自社株買いを機動的に実施していきます。

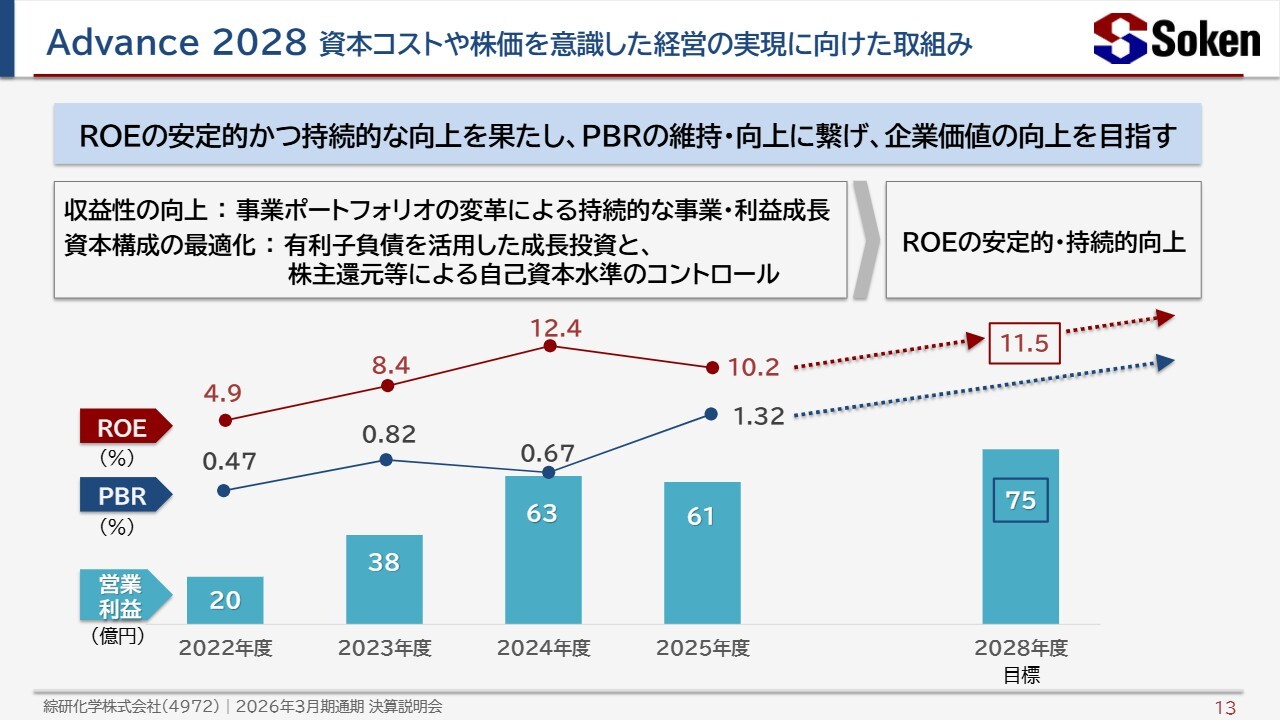

Advance 2028 資本コストや株価を意識した経営の実現に向けた取組み

当社グループは、中長期的な企業価値の向上を果たすため、事業ポートフォリオの変革と経営基盤の強化、成長投資による安定的かつ持続的な利益成長に向けた取り組みを加速するとともに、有利子負債の活用や株主還元の拡充などによる資本構成の適正化を図り、財務の健全性を維持しながら、さらなる資本効率の向上を目指します。

前中期経営計画では過去最高益を更新し、資本効率の指標であるROEも目標水準を上回りました。また、PBRも1倍割れの状況から脱することができました。しかし、現状に甘んじることなく、さらなる資本効率の向上により、PBRの維持・向上に努めていきます。

現在、中東情勢の悪化の影響などにより、足元の事業環境は厳しく、不透明な状況にありますが、新中期経営計画「Advance 2028」で掲げた成長戦略および目標の達成に向け、不断の覚悟で取り組み、綜研化学グループの持続的な企業価値向上に努めていきます。

2026年3月期 業績

滝澤清隆氏:取締役の滝澤です。2026年3月期決算の概要についてご説明します。まず2026年3月期の業績です。

売上高は第2四半期に在庫調整に転じた液晶ディスプレイ関連の需要回復が緩やかにとどまる中、装置システムの増収により、前期比約3億円増の497億円となりました。

営業利益は、中国市場での原材料価格の下落に伴う値下げや、人件費・経費などの増加により、前期比約1億円減の61億円となりました。

なお、増収減益の要因には、円安に伴う中国子会社業績の為替換算額の増加が含まれており、売上高で約8億円、営業利益で約1.5億円の影響がありました。

2026年3月期 セグメント別売上高

セグメント別の売上高についてです。ケミカルズでは、中国市場における液晶偏光板用途の粘着剤の原材料価格下落に伴う値下げや、加工製品での液晶スマートフォン関連用途の需要減退などの影響で、前期比約11億円減の438億円となりました。

一方、装置システムの売上高は、前期から持ち越された大型工事案件の完成などにより大幅に増加し、前期比約14億円増の41億円となりました。

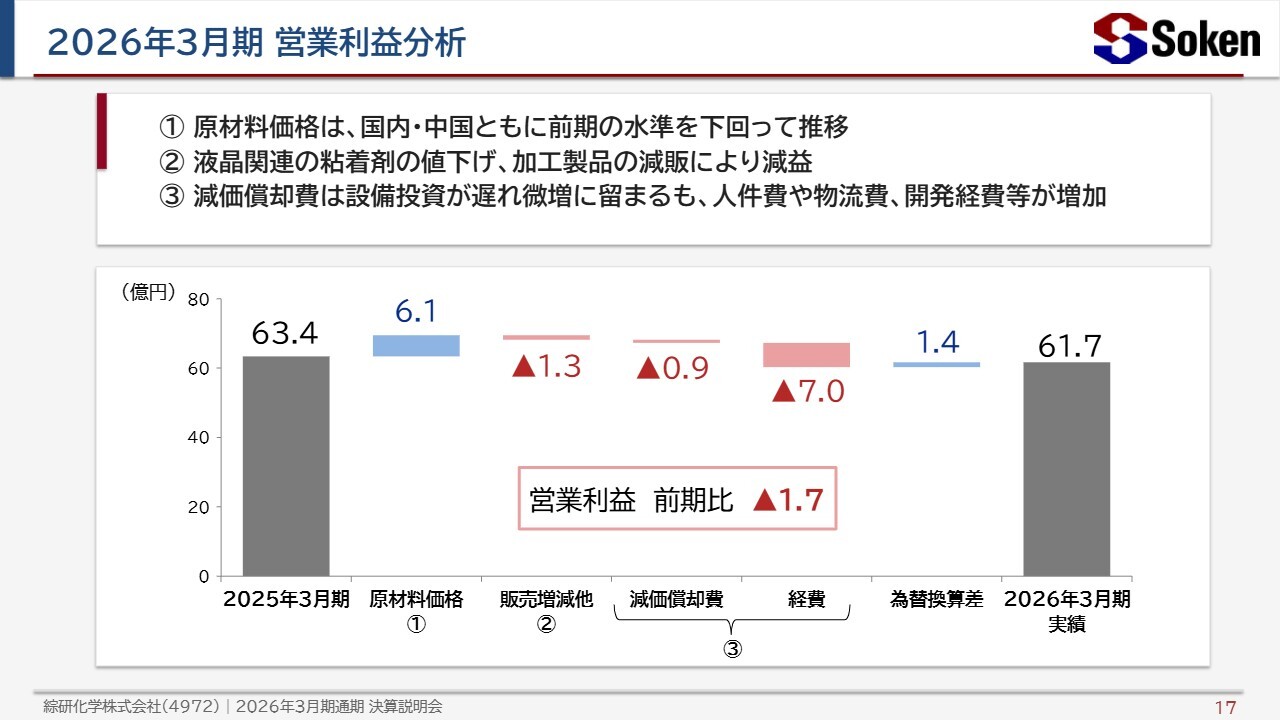

2026年3月期 営業利益分析

営業利益の前期に対する増減要因についてです。増益要因としては、原材料価格の下落による6.1億円に加え、中国子会社利益の為替換算差の1.4億円がありました。

一方で、中国液晶関連用途の粘着剤の値下げや加工製品の販売低迷による1.3億円、さらに減価償却費・経費の増加による7.9億円が減益要因となりました。その結果、営業利益は1.7億円減の61.7億円となりました。

2026年3月期末 貸借対照表

貸借対照表について、前期末と比較してご説明します。資産は、現預金や売上債権に加え、その他流動資産が土地取得代金の一部支払いにより増加したことなどにより、約46億円増の587億円となりました。

負債は、仕入債務や借入金に加え、その他流動負債が工事前受金の増加などにより、約11億円増の172億円となりました。

純資産は、利益剰余金や円安に伴う為替換算調整勘定の増加などにより、約35億円増の415億円となりました。自己資本比率は0.5ポイント上昇し、70.7パーセントとなりました。

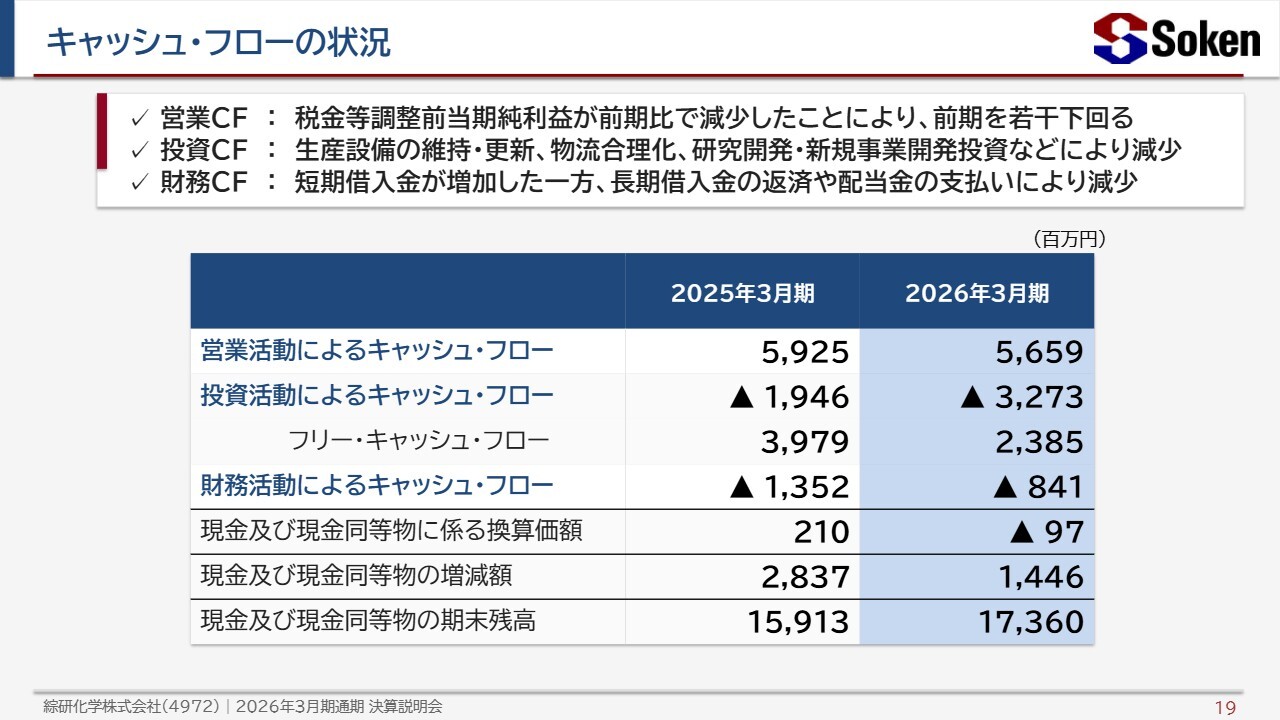

キャッシュ・フローの状況

2026年3月期のキャッシュ・フローについてです。営業活動によるキャッシュ・フローは、税金等調整前当期純利益58億円と減価償却費25億円による83億円の増加と、運転資金の増加や法人税の支払いなどによる27億円の減少により、前期を若干下回る約56億円となりました。

投資活動によるキャッシュ・フローは、生産設備の維持・更新や物流の合理化、研究開発・新規事業開発投資などでマイナス約32億円となりました。

財務活動によるキャッシュ・フローは、借入金の増加2億円と配当金の支払い10億円により、マイナス約8億円となりました。

現金及び現金同等物の期末残高は、前期末から14億円増加し、約173億円となっています。

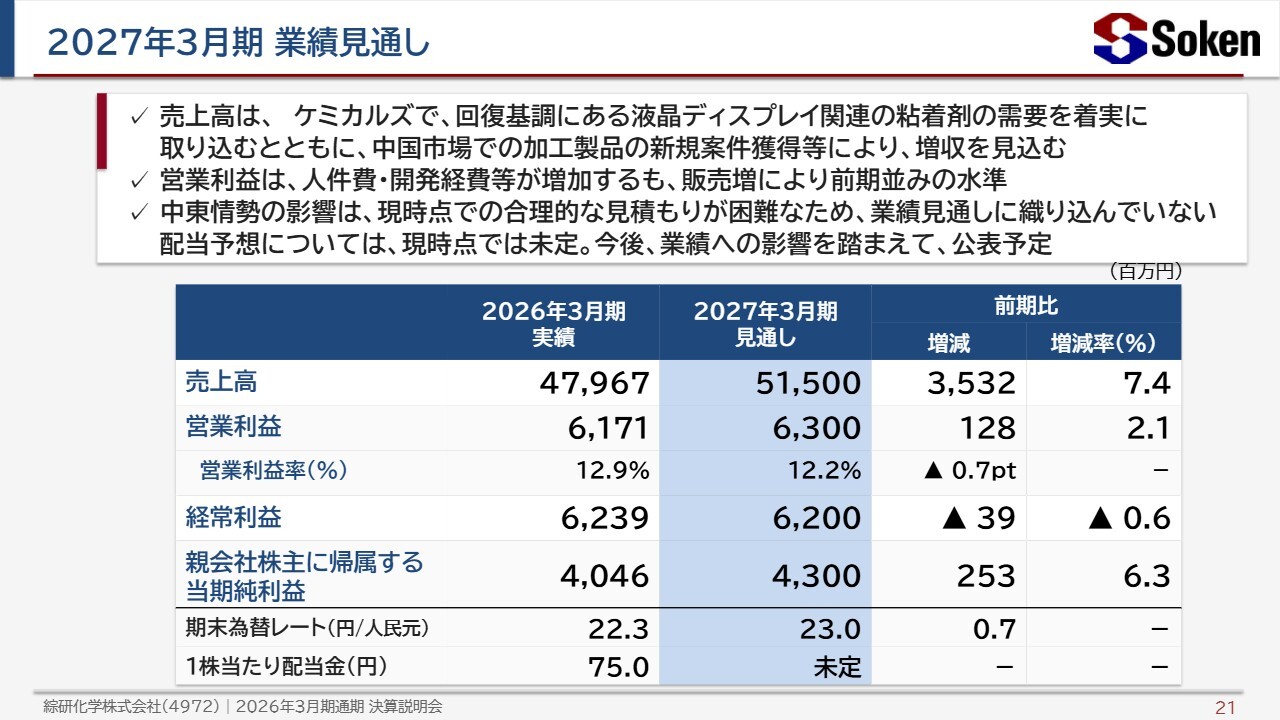

2027年3月期 業績見通し

2027年3月期の業績見通しについてご説明します。

まず、業績見通しの前提として、現時点では中東情勢悪化による影響を合理的に見積もることが困難であるため、その影響を織り込んでいません。なお、現在の状況においては、当面の需要に応じた原材料は確保できると見込んでおり、価格上昇に対しても製品価格への転嫁を進めています。今後の動向を注視しながら、業績への影響を最小化するよう努めていきます。

また、配当予想については未定としていますが、サプライチェーン全体の需要動向などを見極めた上で公表する予定です。

2027年3月期については、液晶ディスプレイ関連製品の粘着剤の需要回復を見込むとともに、製品の統廃合によるコストおよび価格競争力の強化により増販を見込んでいます。

また、粘着剤および加工製品に関しては、ASEAN・インド地域での事業拡大を目指し、販売・生産体制の構築、川下領域や新規領域の探索、新製品開発や技術開発にも注力します。

これらを踏まえ、売上高は前期比約35億円増の515億円、営業利益は前期比約1億円増の63億円を見込んでいます。

なお、増収増益の要因には、円安に伴う中国子会社業績の為替換算額の増加として、売上高で約8億円、営業利益で約1億円を見込んでいます。

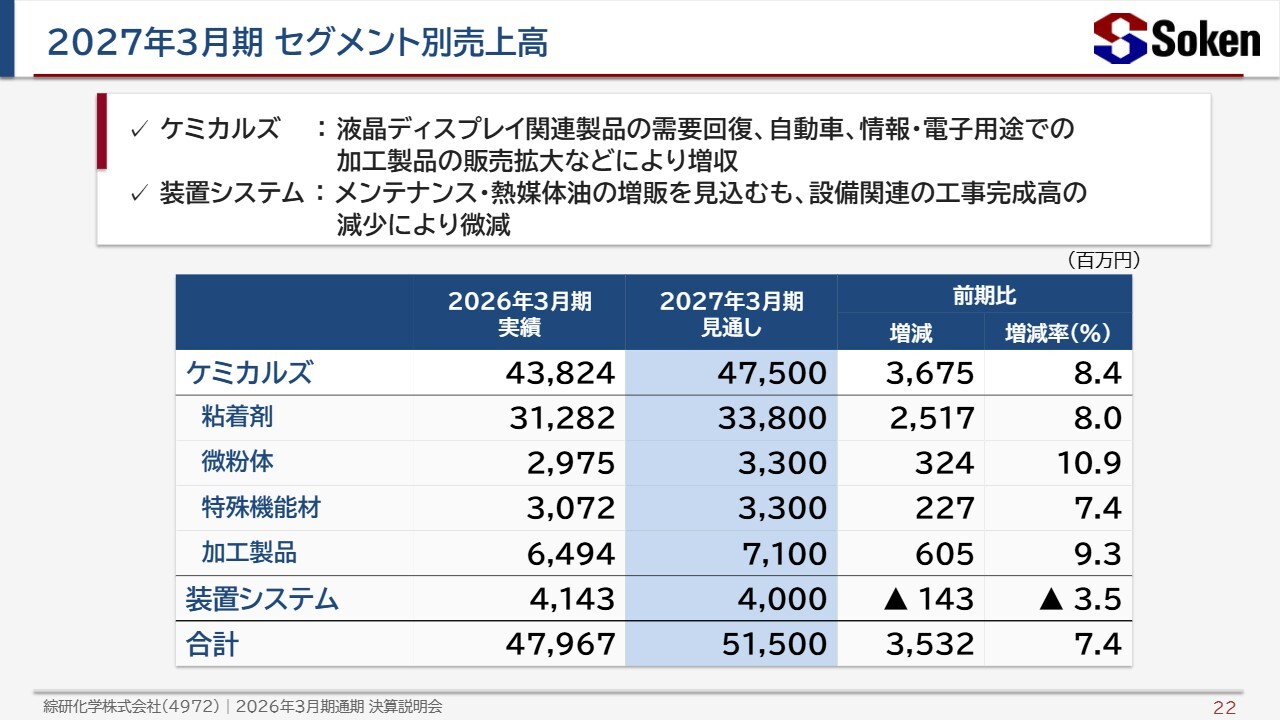

2027年3月期 セグメント別売上高

セグメント別の売上高についてです。ケミカルズでは、液晶ディスプレイ関連の粘着剤の需要回復や、自動車および情報・電子分野における加工製品の増販などにより、前期比約36億円増の475億円を見込んでいます。

装置システムでは、事業構造の転換に向けて注力しているメンテナンス・熱媒体油の増販を見込むものの、設備関連の工事完成高の減少により、前期比約1億円減の40億円になる見通しです。

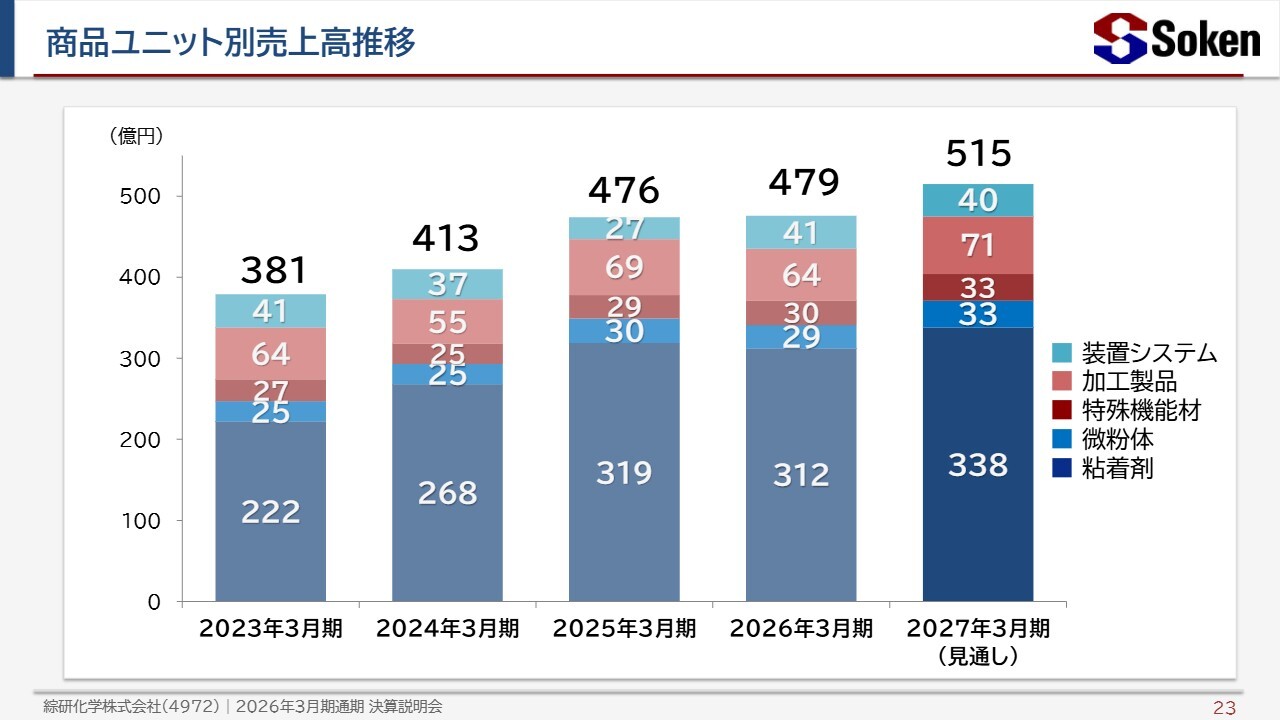

商品ユニット別売上高推移

商品ユニット別の売上高の推移です。2027年3月期は、全商品ユニットとも注力分野での収益力を高めることで、目標達成を目指します。

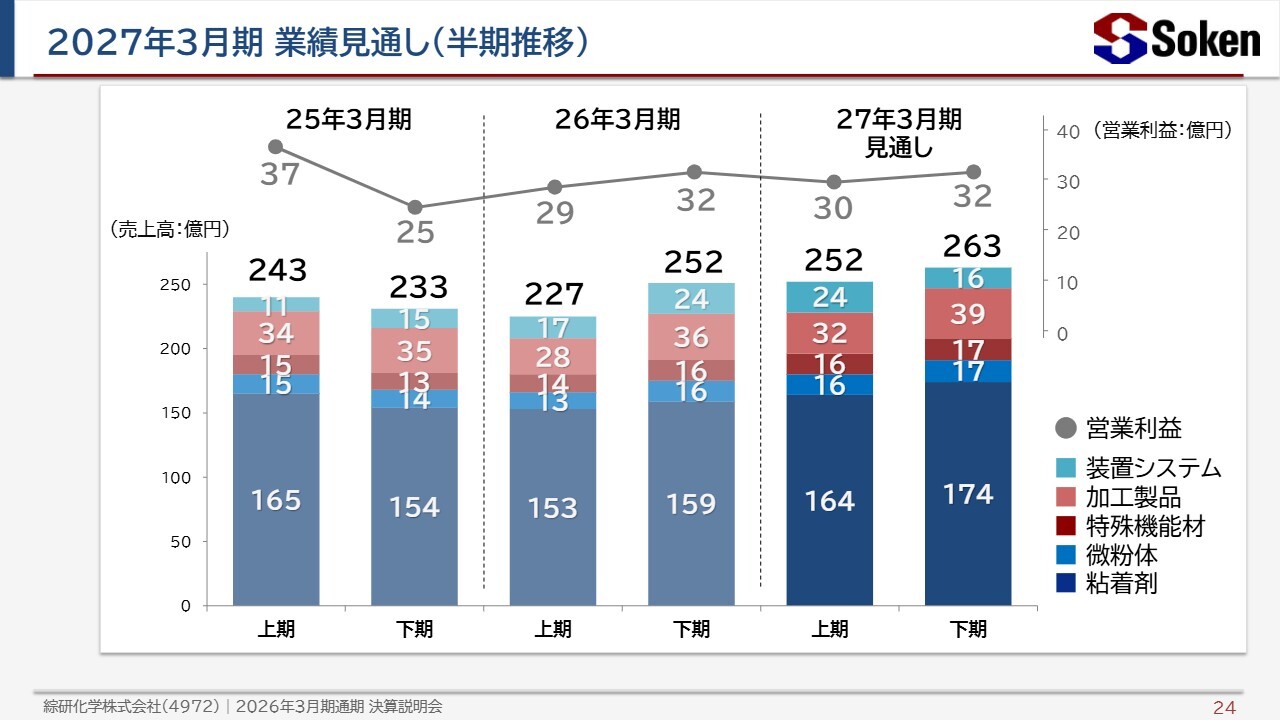

2027年3月期業績見通し(半期推移)

半期ごとの売上高と営業利益の推移です。2027年3月期は、売上高の増加に伴う増益を計画しているものの、新たな事業領域の拡大に向けた営業活動や開発経費の増加も見込んでおり、営業利益はわずかな増益にとどまる見通しです。

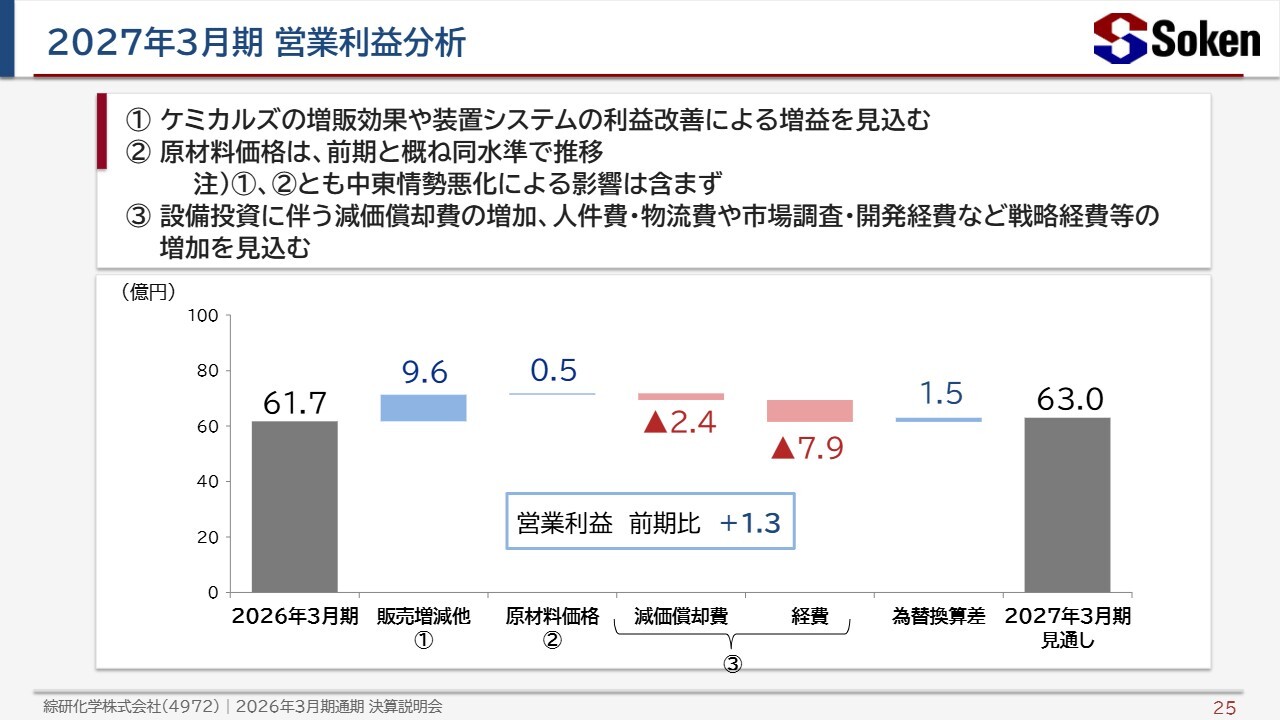

2027年3月期 営業利益分析

営業利益の前期に対する増減要因についてご説明します。まず増益要因としては、粘着剤をはじめとするケミカルズの増販効果や装置システムの収益性改善による10.1億円に加え、円安に伴う中国子会社利益の為替換算額の増加による1.5億円を見込んでいます。

一方、減益要因としては、設備投資に伴う減価償却費の増加2.4億円や、人件費・物流経費、研究開発・市場開拓など戦略経費の増加7.9億円を見込んでいます。

以上の結果、営業利益は前期比1.3億円増の63億円となる見通しです。

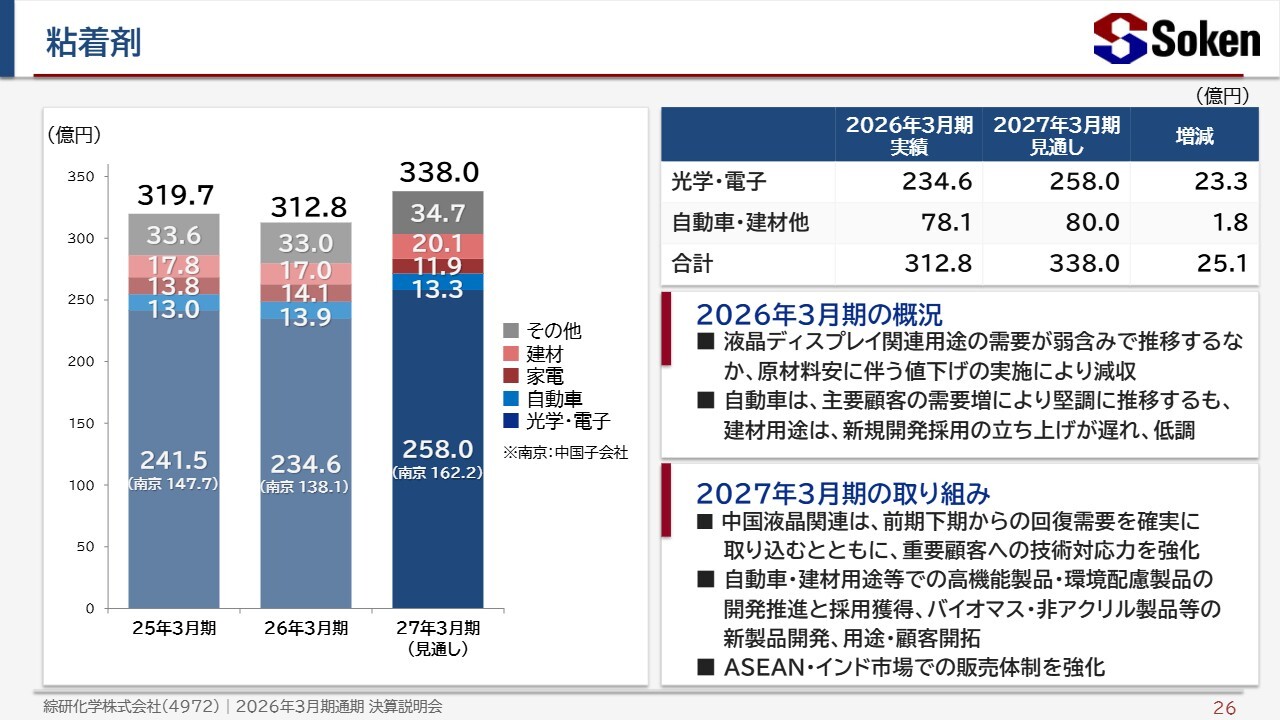

粘着剤

商品ユニット別の概要について、2027年3月期の取り組みを中心にご説明します。粘着剤については、前期は液晶ディスプレイ関連用途の需要が弱含みで推移していましたが、今期は回復に向かうと見込んでいます。技術対応力を強化し、顧客ニーズを確実に取り込んでいく方針です。

また、車載ディスプレイ用途での高機能製品や、自動車・建材用途での環境配慮製品の採用獲得を目指すとともに、非アクリル製品やバイオマス製品など、新製品および技術開発による新規市場の開拓を継続します。さらに、ASEAN・インド市場での販売体制の強化も進めていきます。

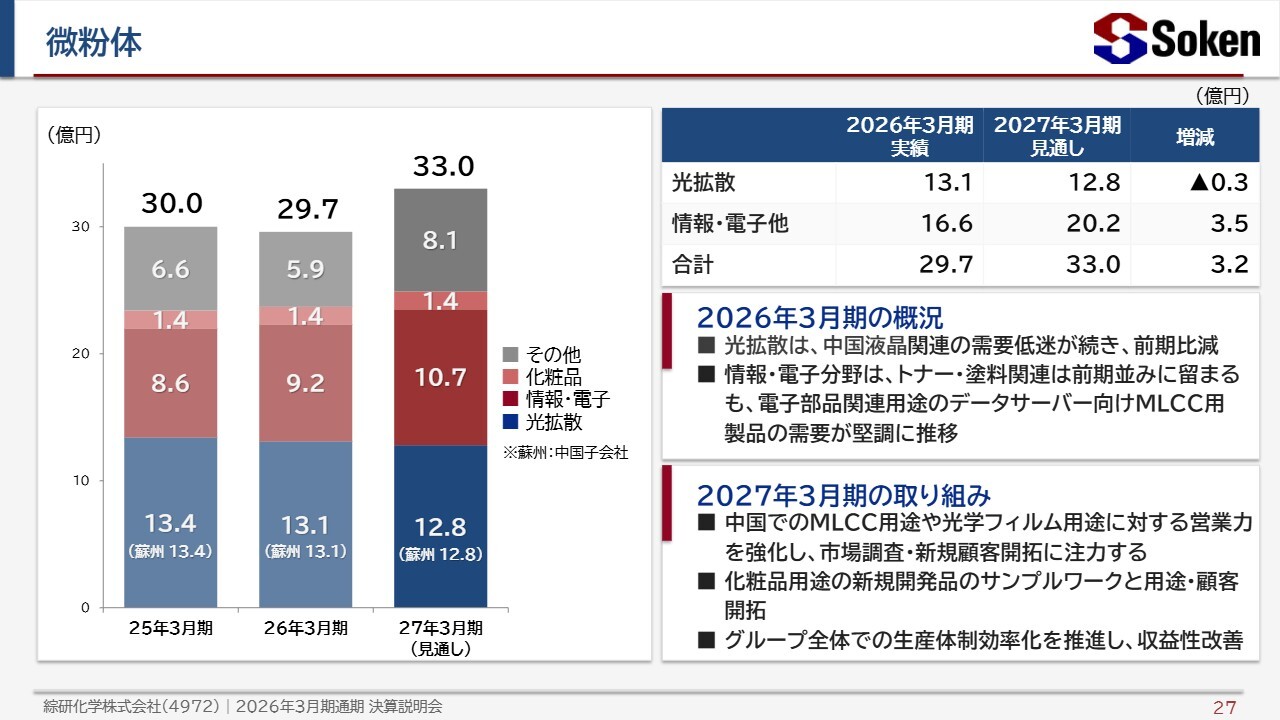

微粉体

微粉体については、需要が堅調な情報・電子分野において電子部品関連用途の販売拡大に注力するとともに、今後の需要拡大が見込まれる中国市場での有望顧客からの案件の獲得に取り組みます。

また、光学フィルムや導電性材料などの川下領域への展開に向けた新製品の開発を進めるとともに、用途・顧客の開拓に取り組みます。さらに、生産プロセスの合理化を通じて収益性の向上を図っていきます。

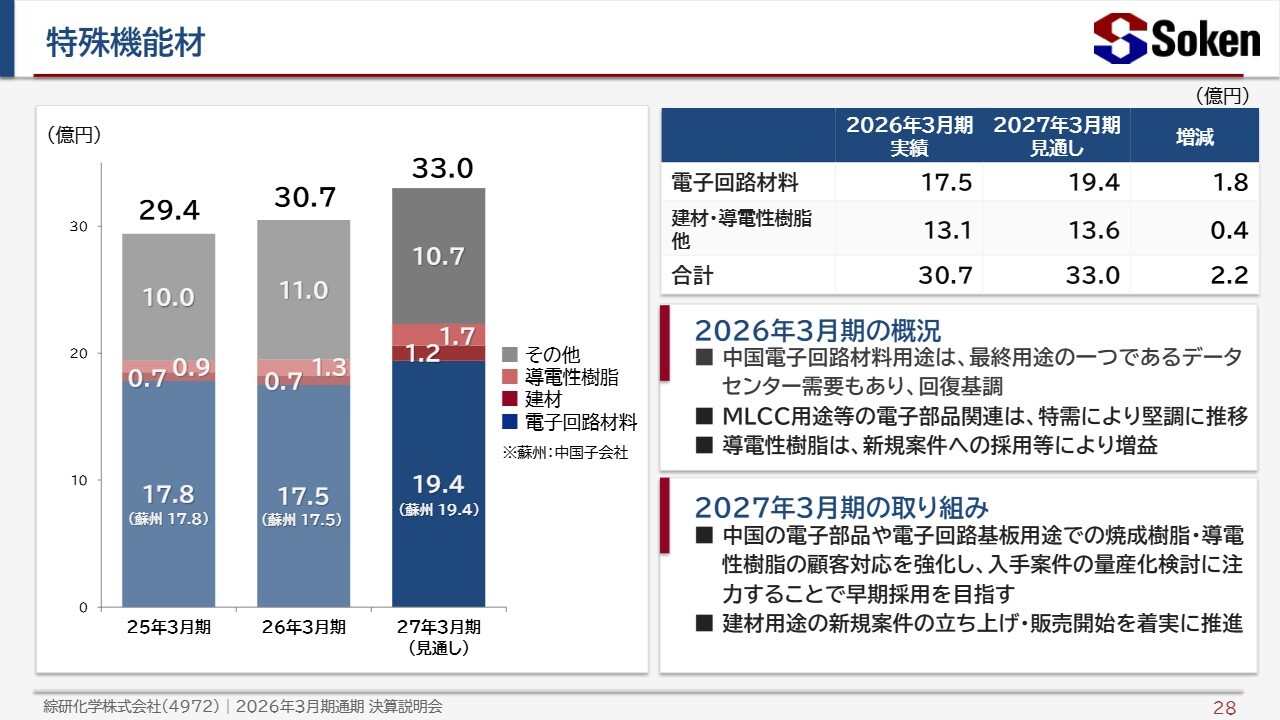

特殊機能材

特殊機能材については、微粉体と同様に、需要拡大が見込まれる電子部品や光学フィルム分野をターゲットとし、焼成樹脂や導電性樹脂による新規案件の本格採用に注力します。また、微粉体との製品シナジーを追求し、新たな事業領域の開拓や製品開発を進めていきます。

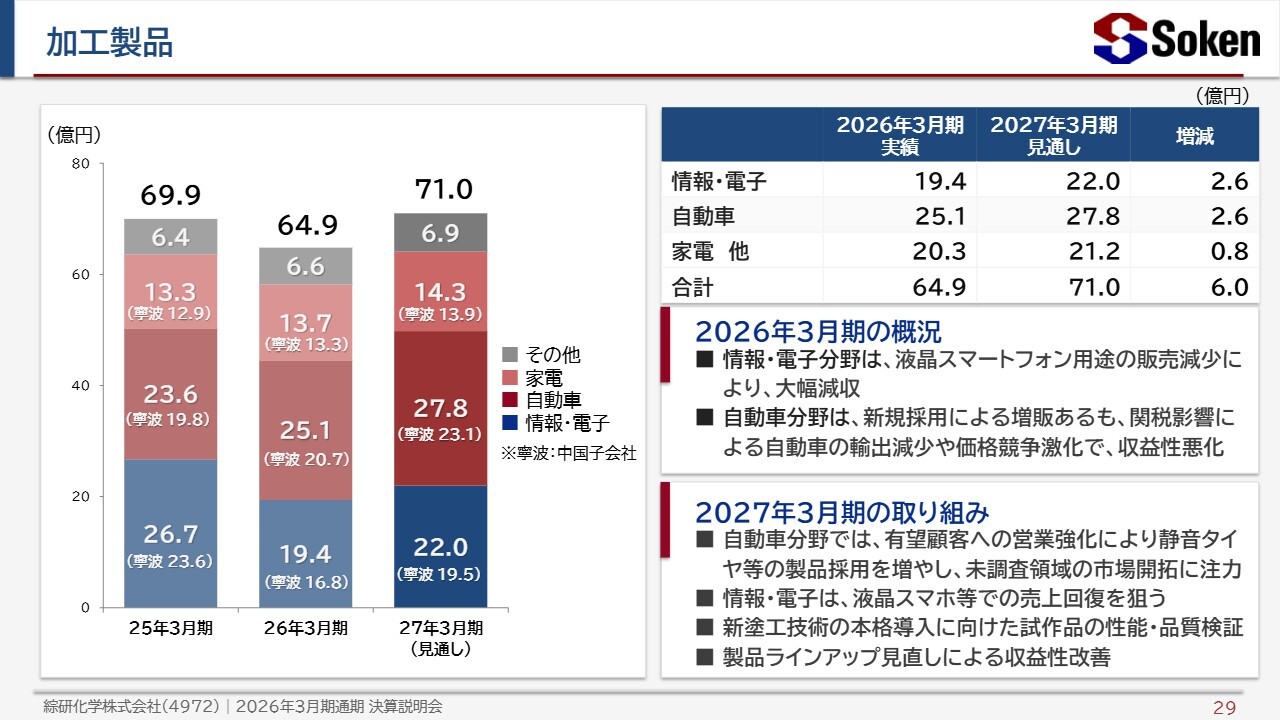

加工製品

加工製品については、価格競争が激化する中国市場において、戦略的な価格設定や製品統廃合などにより価格競争力を高め、シェア拡大を図ります。また自動車や情報電子分野における高付加価値製品の開発・展開によって収益性の向上を目指していきます。

また、ASEAN・インド市場での事業基盤を確立するため、タイの子会社を中核拠点とする推進体制を構築するとともに、新たな塗工技術を用いた高付加価値かつ価格優位性の高い新製品の開発や、量産設備の導入を早急に進めていきます。

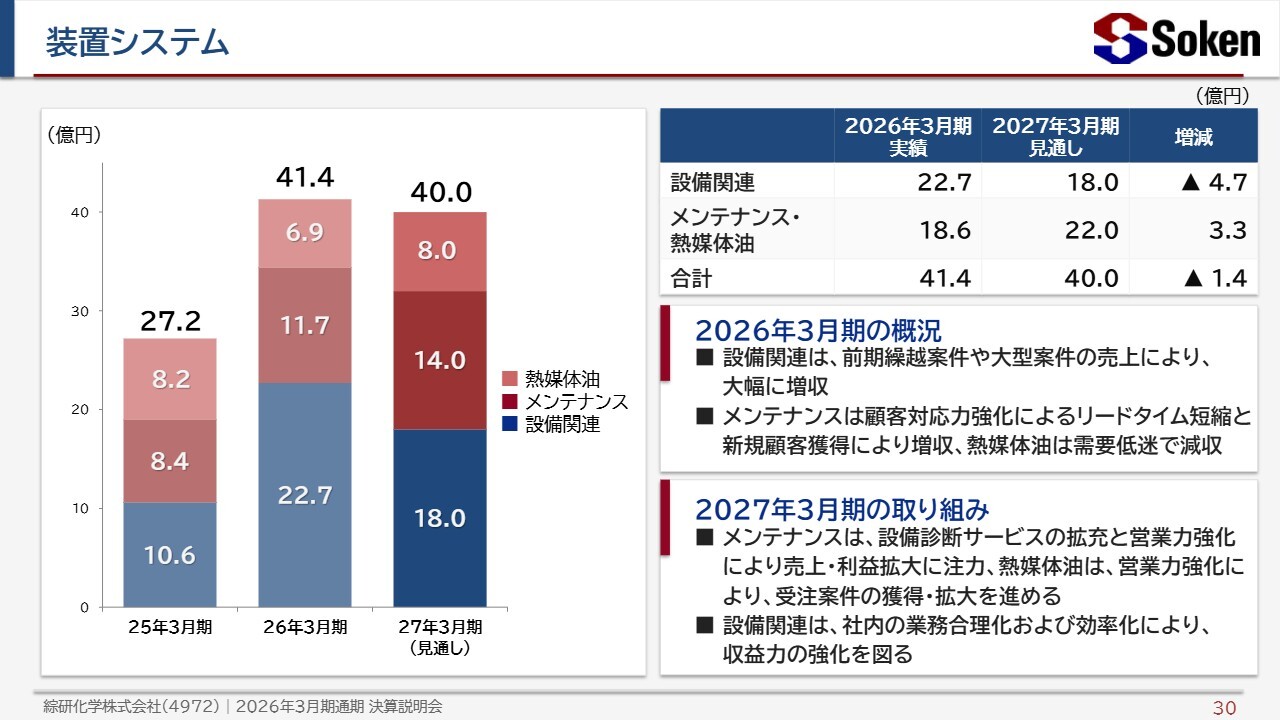

装置システム

装置システムについては、需要変動が激しい設備関連事業に依存した事業構造から脱却するため、引き続き、設備診断サービスの拡充と認知度向上を通じたメンテナンス事業の競争力強化を図ります。

また、環境配慮製品による熱媒体油のシェア拡大に注力し、安定的な収益基盤を構築していきます。

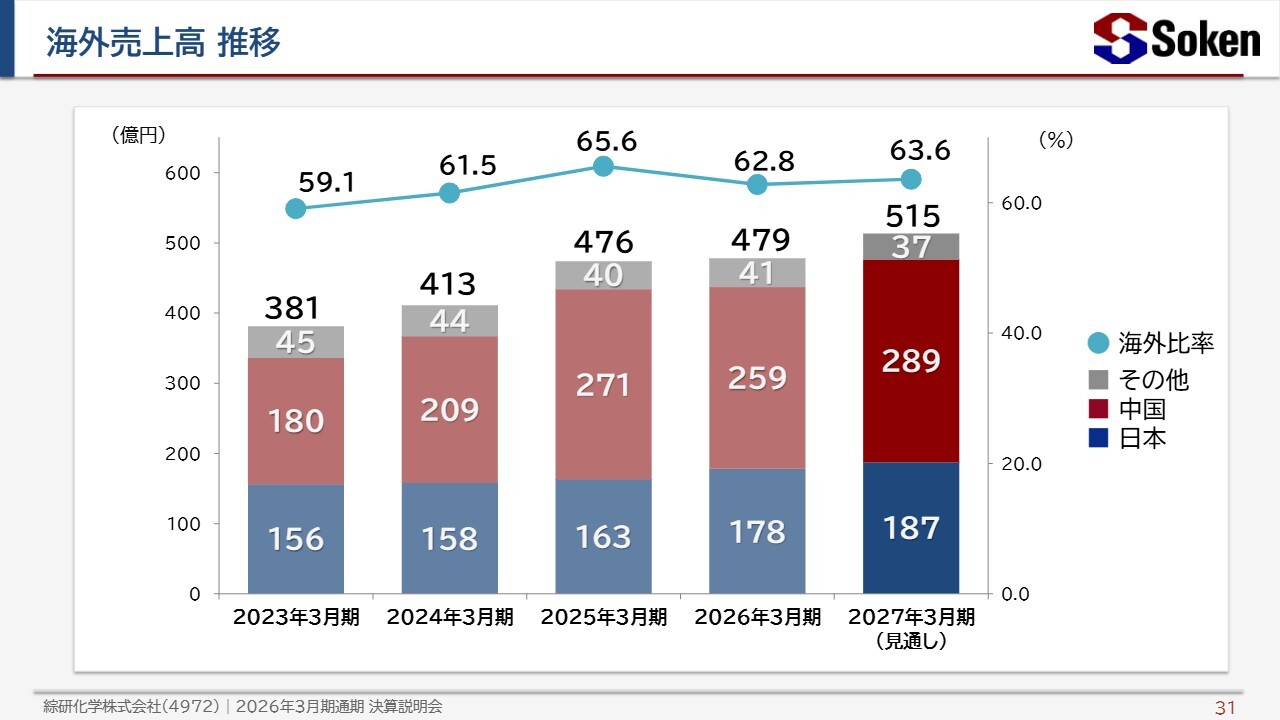

海外売上高 推移

海外売上高の推移についてです。2026年3月期は、ケミカルズの中国での売上が減少しましたが、国内の装置システムの増収により、海外売上高比率は2025年3月期から2.8ポイント低下して62.8パーセントとなりました。

2027年3月期は、液晶ディスプレイ関連の需要回復などに伴う中国での販売増が見込まれ、2026年3月期から0.8ポイント増加して63.6パーセントになる見通しです。

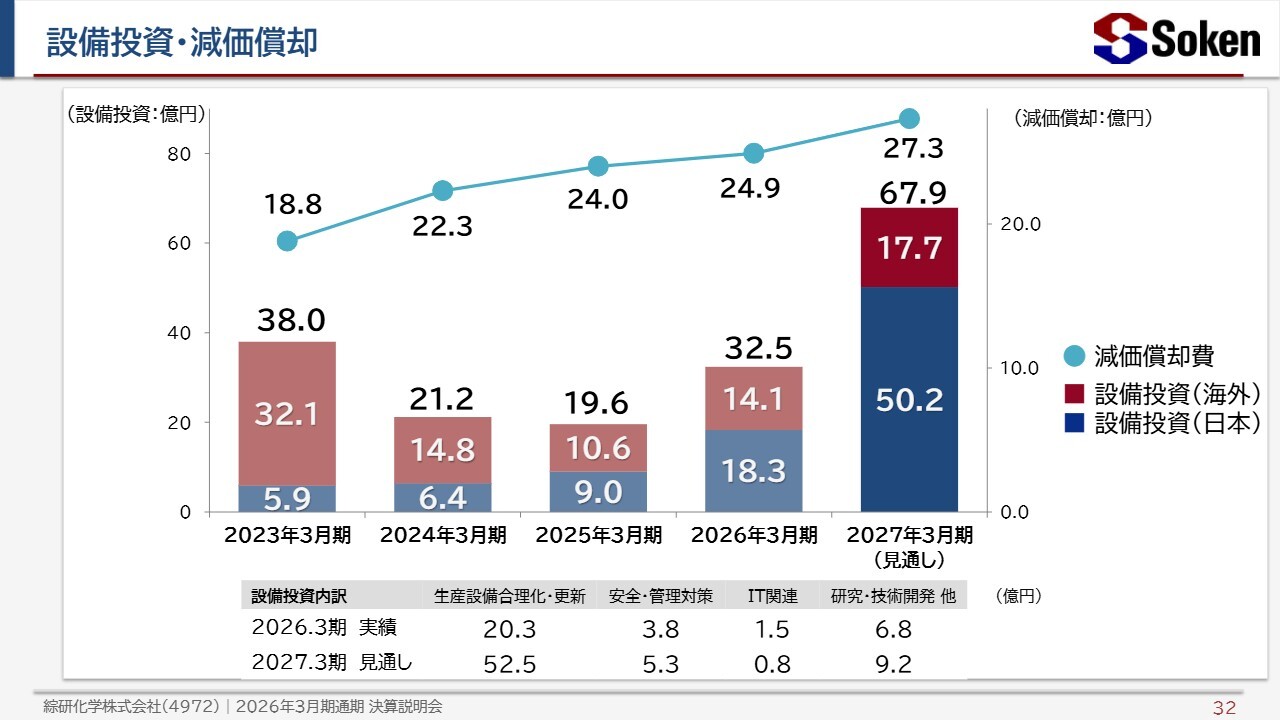

設備投資・減価償却

最後に、設備投資と減価償却費についてご説明します。2026年3月期の設備投資は、投資時期や内容の見直しにより、期初計画に対し約7億円減の32.5億円となり、減価償却費は24.9億円となりました。

2027年3月期の設備投資は、新工場建設用地の取得、生産設備の維持・更新、研究開発投資などにより68億円を見込んでおり、減価償却費は前期比2.4億円増の27.3億円となる見通しです。

記事提供: ![]()