米国経済の成長率の改善は、トランプ大統領誕生というサプライズが起こる前から、実は安定定着していました。FRBにとって安心して利上げできる環境になってきたと言えます。(『グローバルマネー・ジャーナル』西岡純子)

※本記事は、最新の金融情報・データを大前研一氏をはじめとするプロフェッショナル講師陣の解説とともにお届けする無料メルマガ『グローバルマネー・ジャーナル』2017年2月15日号の抜粋です。ご興味を持たれた方はぜひこの機会に定期購読をどうぞ。

※2月8日撮影のコンテンツを一部抜粋してご紹介しております

プロフィール:西岡純子(にしおか じゅんこ)

三井住友銀行 市場営業統括部 チーフ・エコノミスト(日本)、ビジネス・ブレークスルー大学 資産形成力養成講座講師。

トランプ政策がインフレ押し上げ。いよいよ「利上げ」準備は整った

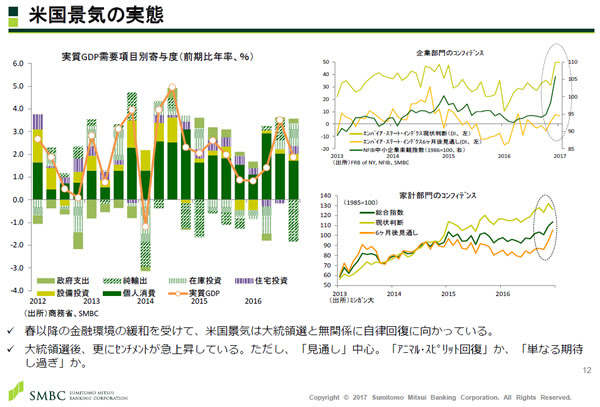

アメリカの成長は「トランプ大統領」誕生前から安定定着していた

アメリカの成長率そのものは、2016年なかば以降、自律的な回復局面にスムーズに入っているところです。アメリカの成長率の直近の数字は、前期比年率で約2%程度ですが、その中身を見ると、個人消費は上下する中でも、ようやく少しずつ上がってくるトレンドになってきたところです。ひところ不安心理を強めた設備投資についても、2014年なかばからの原油価格の下落によって、エネルギー関連企業の設備投資が圧縮されるような場面もありましたが、ここに来て再びプラス成長に戻ってきています。また、在庫投資も回復してきています。

このように考えると、アメリカの成長率の改善は、今回トランプ大統領が誕生するという予想だにしなかったサプライズが起こる前から、実はアメリカの成長は安定して定着していたというわけなのです。そして大統領就任が決まった後も、企業部門のコンフィデンスは大幅に改善し、家計部門のコンフィデンスも、先行きの見通しを中心に大幅に改善しているところです。

企業部門のコンフィデンスについては、中小企業の楽観指数が大幅な改善を見せています。中小企業に対する税負担が圧縮されるなど、税に対する期待先行の動きが非常に強く表れているのがアメリカ経済のモメンタムだと思います。アニマルスピリッツの回復にまで至るかは今のところ全くわかりませんが、アメリカにベースを構えている企業にとっては非常にフレンドリーな税制が今後も続くのだろうと感じます。

アメリカ経済を語るときに次に関心が出てくるのが、労働市場の状況です。雇用者数は長期にわたり安定して増えています。非農業部門の雇用者数も、前月対比で継続して増えていて、トレンド的に見るとやや頭打ち感も見られますが、そもそも前月と比べて増えているということなので、労働市場が拡大しているという状況は明らかです。労働市場は非常に需給が逼迫していて、いよいよ時間あたり賃金の上昇率も、上昇ペースを加速してきました。

2014年なかばからの原油価格下落をうけ、個人消費が勢いを増さなかったのはなぜなのか、結局、未解決のままとなりました。ガソリン価格が3分の1になり、ガソリン大国のアメリカで、本来ならばもっと高い個人消費の伸びになって良いと思うのですが、その疑問はついぞ晴れることなく、税制改正への期待で消費が伸びやすい環境になってきた、というのが現状の評価だと思います。

FRBが安心して利上げできる環境になってきた

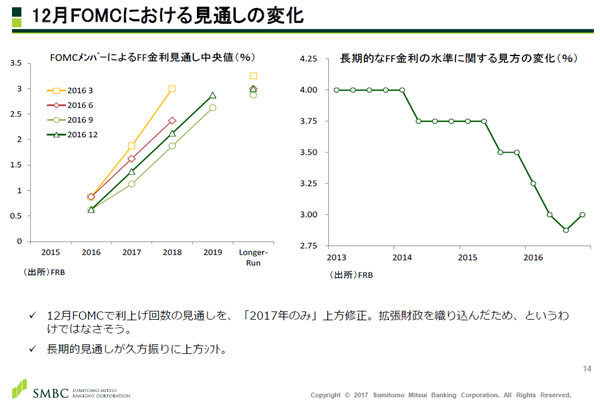

労働市場が逼迫し、賃金もいよいよ回復するということになると、FRBにとっては喜んで、安心して利上げをすることができる環境になります。FOMCのメンバーによる政策金利の見通しについて、2016年3月、6月、9月、12月と、過去それぞれの局面における先行きの見通しのパスを示したグラフを見てみます。直近の2016年12月の結果によれば、足元0.5%から来年、再来年にかけて階段状に上がっていき、2019年の段階では、3%に到達するでしょうというのがFOMCのメンバーによる見通しの中央値です。

これまでの微妙な変化を見てみると、実は16年の3月には、かなりアグレッシブな利上げを想定していました。ところがそれを16年6月にかけて一旦下方修正し、9月の見通しではさらに緩やかなペースの利上げに下方修正しています。そして、今回の12月の調査で、少し確度が上がってきたというのが現状です。

さらに長期的なFF金利の水準、つまり、アメリカ経済にとってちょうど均衡する中立水準はどこなのか、その見方の変化を示したグラフを見ると、2013年以降ずっと下がってきていました。そもそもアメリカも生産可能年齢人口が増えにくくなってきて、設備投資もさほど意欲的に出てこないので、アメリカの中立金利の水準そのものは下がったのではないかというセキュラースタグネーションに関わる議論がずっと続きました。それもようやく底入れしてきたというのが、12月のFOMCでのメンバーの見方になっています。

こうした見方はどう捉えるかですが、前回調査から見通しの確度が少し上がり、利上げしやすくなった、トランプ大統領の政策はとてもインフレを押し上げそうな政策で、FOMCのメンバーも背中を押されたと、ポジティブに表現するのが一つです。一方、それでも3年間で上がったとしても、金利はせいぜい3%程度で、前回の2004年から2006年の利上げ局面とは全く違うと考えるか、どちらかになります。私は前者の方だと思っています。

随分と上昇ピッチが上がる環境が整ってきたと思います。金利の上昇ピッチが上がってくれば、ドル金利が上がりやすくなり、ドル金利が上昇すれば、ドルに対する資金の一極集中もグローバルに促されやすいと思います。ドル資金の一極集中をアメリカの当局、並びにトランプ大統領が許容するかどうか、その判断が相場を見通すうえで非常に注目されますが、現状はFRB単体で考えると、やはり金利水準が上がりやすく、ひいてはドルに一極集中するようなシナリオを描きやすい展開になるのではないかと思います。

Next: トランプの財政出動とFRBによる政策のコンビネーションは何を意味するか?

-

=山の中")

非公開: 【展望】日経平均株価は調整含み、1万9000円割れならやや深く調整も(2/19)=山の中

-

米国で始まった「トランプ降ろし」麻生副総理はペンス副大統領に勝てるか?=斎藤満

-

「日経平均5万円に達する可能性は高い」株の学校ドットコム講師・窪田氏に聞く稼ぐための投資戦略 (PR:株の学校ドットコム)

-

為替市場を左右するイエレンの「いいね!」とフランスのテールリスク=式町みどり

-

日本を裏で操る米国「ジャパンハンドラー」はなぜ排除されたのか?=高島康司

-

荒れ相場こそ「チャートは見ない」投資歴40年のプロがやってる先乗り投資法が有効な理由 (PR:株式会社カイザー)

-

日本株への影響は?トランプ大統領とイエレンFRB議長「本当の相性」=E氏

-

「世界の終わり」に本気で備え始めたシリコンバレーのIT長者たち

-

世界経済の先行きがわかる「銅相場」の正しい見方と注意ポイント=田中徹郎

-

なぜ日本はトランプの為替批判に「お前が言うな」と怒れないのか?=大前研一

-

~いま国内参加者が急増している理由って?=小田玄紀")

「ビットコイン投資」超入門(1)~いま国内参加者が急増している理由って?=小田玄紀

-

現役40代を“戦場”に放り出す「確定拠出年金」の残酷なメッセージ=持田太市