トランプ政権とFRBのインフレ許容度を考える

改めてトランプ政権の財政出動とFRBによる政策のコンビネーションが何を意味するのか、まとめてみます。高圧経済、ハイプレッシャーエコノミーと表現することができ、その下で経済並びに中央銀行は、目標よりも高いインフレ率を許容することになると考えられます。

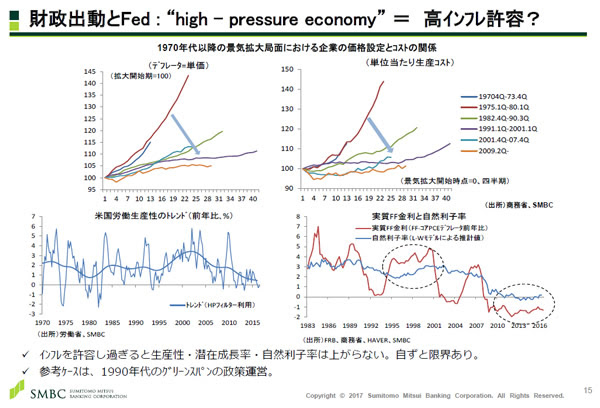

1970年以降の景気拡大局面における、企業の価格設定とコストの関係をグラフで見てみます。0期を軸として、1ヶ月、2ヶ月と進むにつれて、物価に代わるデフレーターの指標がどのように変化するのかを表しています。今回のパスは2009年の第2四半期をボトムとして、デフレーターの推移を描いた線ですが、随分と下がっていることがわかります。1975年から85年の間のデフレーターは、景気が底入れをしてから随分とハイペースで上がってきました。それはインフレだからです。これによりレーガン大統領のスタートは非常に難しかったという時代です。しかし一方、今回ほど低すぎるのもどうかと思います。

また、単位当たりの生産コスト、つまり、付加価値を1単位生み出すのに、労働コストや変動費など、どれだけのコストがかかるかを表したグラフを見ると、ようやく少し回復してきた兆しが見られます。ただ、これまでの低迷ぶりを取り戻すまでの回復には全く至っていません。リーマン・ショック前の景気サイクルと比較すると、当初は似たような動きでしたが、その数字を下回るような動きとなっています。

グローバルサプライチェーンの構築後の展開だと思いますが、ただでさえアメリカはこのように、デフレーターにしても物を作るうえでのコストにしても、非常に物価上昇率を抑制するような価格設定行動が企業によって実施されました。多少の財政出動による物価の上昇について、FRBは自由に許容することができるだろうと考えています。

もちろんインフレ率があまりにも加速度的に上がってしまうと、FRBとしては黙って見ていることはできません。例えば、現在の自然利子率がだいたい0%近辺と考えられるところ、実質金利がどんどん下がりすぎてしまい、金融環境として緩和的すぎてやり過ぎだということになれば、金融政策の引き締めに急いで動いてくるでしょう。しかし、上がり方次第ではありますが、常識的な物価の動き方から考えて、財政の発動による賃金上昇を起点とした物価上昇は、FRBにとってまだまだ全く自由に許容するレベルではないかと思います。

『グローバルマネー・ジャーナル』(2017年2月15日号)より抜粋

※記事タイトル、太字はMONEY VOICE編集部による

無料メルマガ好評配信中

グローバルマネー・ジャーナル

[無料 週刊]

最新の金融情報・データを、大前研一をはじめとするプロフェッショナル講師陣の解説とともにお届けする“無料で最強メルマガ”です。テーマは週替わりで株式・世界・為替・商品市場と、具体的な不動産投資や債券、投資信託、ファンドなどのニュースも斬ります。

-

=山の中")

非公開: 【展望】日経平均株価は調整含み、1万9000円割れならやや深く調整も(2/19)=山の中

-

米国で始まった「トランプ降ろし」麻生副総理はペンス副大統領に勝てるか?=斎藤満

-

為替市場を左右するイエレンの「いいね!」とフランスのテールリスク=式町みどり

-

日本を裏で操る米国「ジャパンハンドラー」はなぜ排除されたのか?=高島康司

-

日本株への影響は?トランプ大統領とイエレンFRB議長「本当の相性」=E氏

-

「世界の終わり」に本気で備え始めたシリコンバレーのIT長者たち

-

世界経済の先行きがわかる「銅相場」の正しい見方と注意ポイント=田中徹郎

-

なぜ日本はトランプの為替批判に「お前が言うな」と怒れないのか?=大前研一

-

~いま国内参加者が急増している理由って?=小田玄紀")

「ビットコイン投資」超入門(1)~いま国内参加者が急増している理由って?=小田玄紀

-

現役40代を“戦場”に放り出す「確定拠出年金」の残酷なメッセージ=持田太市