2020年11月18日に行われた、ジャパンエレベーターサービスホールディングス株式会社2021年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

2021年3月期第2四半期決算概要(業績)

今村公彦氏:取締役CFOの今村です。よろしくお願いします。それでは2021年3月期第2四半期決算概要につきまして、私よりご説明させていただきます。

スライドは4ページ目、2021年3月期のP/Lとなります。真ん中、赤枠内の実績値をご覧ください。売上高は109億6,700万円で、前期の103億7,000万円から5億9,700万円の増収、前期比で105.8パーセントとなりました。上期の売上に関しては、リニューアル事業が緊急事態宣言に伴う工事日程の再調整や引き渡し時期がスライドした影響を受けました。

これまで以上のコスト削減意識の高まりによる、保守・保全の新規契約が大幅に増加した結果、上期の過去最高売上高を達成しています。売上原価は66億8,700万円となり、前期の66億900万円と比較し前期比で101.2パーセントとなり、売上高の伸びよりも大幅に原価の増加を抑制できています。

その結果、売上総利益は42億8,000万円と、前期の37億6,100万円から大幅な増益となるとともに、売上総利益率も前期の36.3パーセントから39パーセントへ向上しています。販管費についても26億6,300万円となり、前期比で104.4パーセントと抑制できた結果、営業利益は16億1,700万円と、上期の過去最高利益を達成しています。

前年上期の営業利益が12億1,000万円でしたので、4億700万円の増益、前期比では133.6パーセント増を達成できています。営業利益率に関しても、前期の11.7パーセントから14.7パーセントと大幅な改善を果たせています。

過去最高益を達成できた要因としては、保守売上高の増加が大きく寄与しています。保守・保全業務は前期比で112パーセント増を達成しており、上期として過去最高の契約管理台数の増加となりました。

これは取り組んできた大型法人契約の獲得に加え、関西、九州といった新たに進出している地域においても契約獲得が順調に進捗し、グループ全体としての収益性が大きく向上したことによります。加えて、今期に入って複数のM&Aを行い、これまで未進出であった地域での営業活動も開始できることから、今後もますますこの傾向は継続するものと考えています。

売上原価・販売管理費についても、製造コストの継続的な見直し、業務改善、システム化、無駄な経費の削減等、徹底した生産性の向上に取り組めており、毎年の営業利益率の向上が実現できています。

次に経常利益についてですが、営業外収益が前年上期の1,100万円から1億600万円と大幅に増加しています。これは上期の緊急事態宣言の発令に備えた資金積み増しの一環で、積立金の一部を取り崩し、資金化した影響となります。

以上の結果をもって経常利益は17億300万円、前期比で141.3パーセント増、親会社株主に帰属する純利益は11億500万円、前期比で151.8パーセント増を達成できました。すべての段階損益で過去最高益を更新しています。

なお、表の右端に記載している数値は半年前の2020年5月11日に発表した、今期上期の業績予想の数値となります。売上高は110億円の予想に対し109億6,700万円と、ほぼ予算どおりで着地しています。

営業利益は13億5,000万円の予想から16億1,700万円と2億6,700万円増、120パーセント増で着地しています。経常利益・純利益についても大幅増加となり、それぞれ業績予想比で126パーセント増、138パーセント増で着地できています。

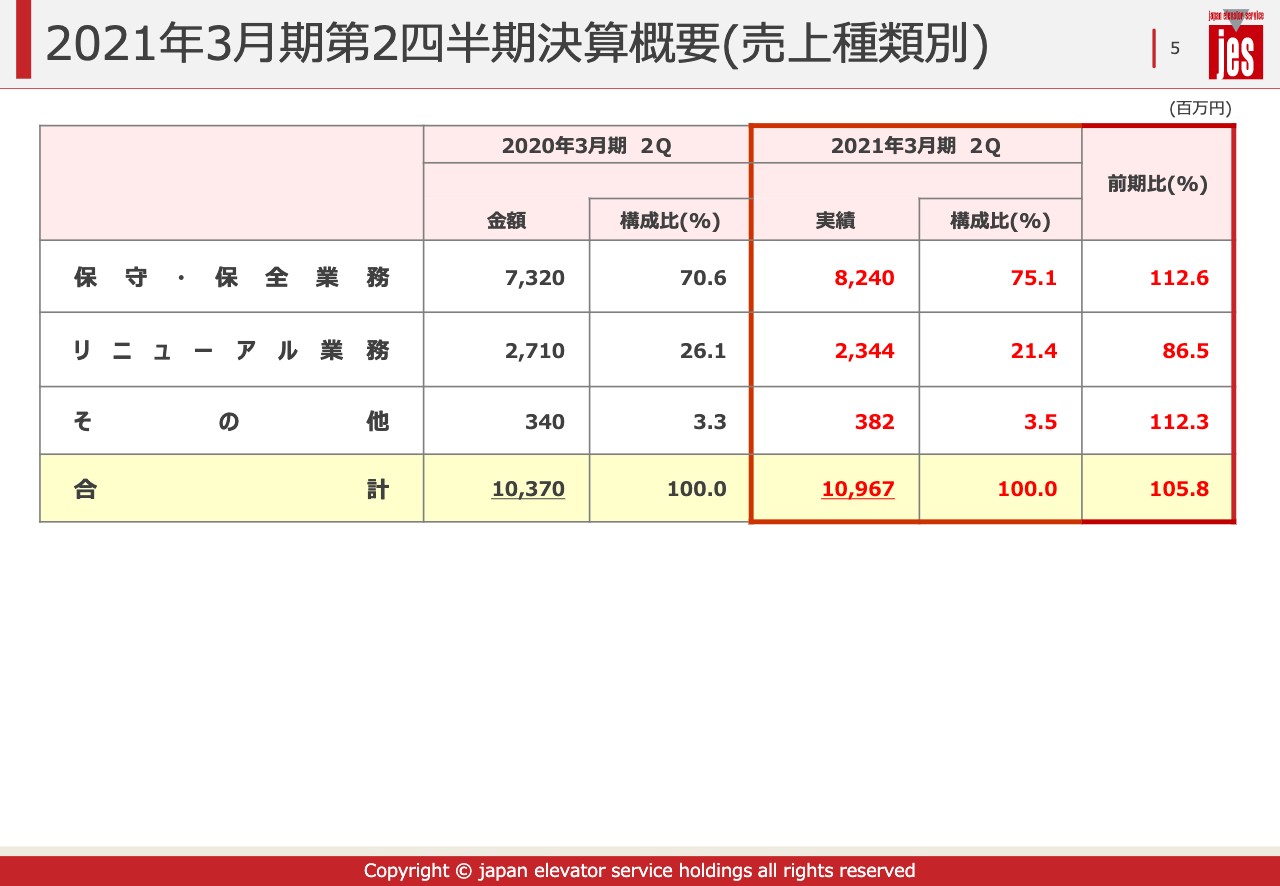

2021年3月期第2四半期決算概要(売上種類別)

スライドの5ページは、売上種類別の業績となります。保守・保全業務は82億4,000万円と、前期比で112.6パーセントを達成しました。リニューアル業務については、新型コロナウイルス感染拡大による案件先送りと前年同期における増税前の駆け込みの反動により23億4,400万円と、前期比で86.5パーセントとなっていますが、通期おいては、リニューアル業務についても前期からの増収を達成できる見込みとなっています。

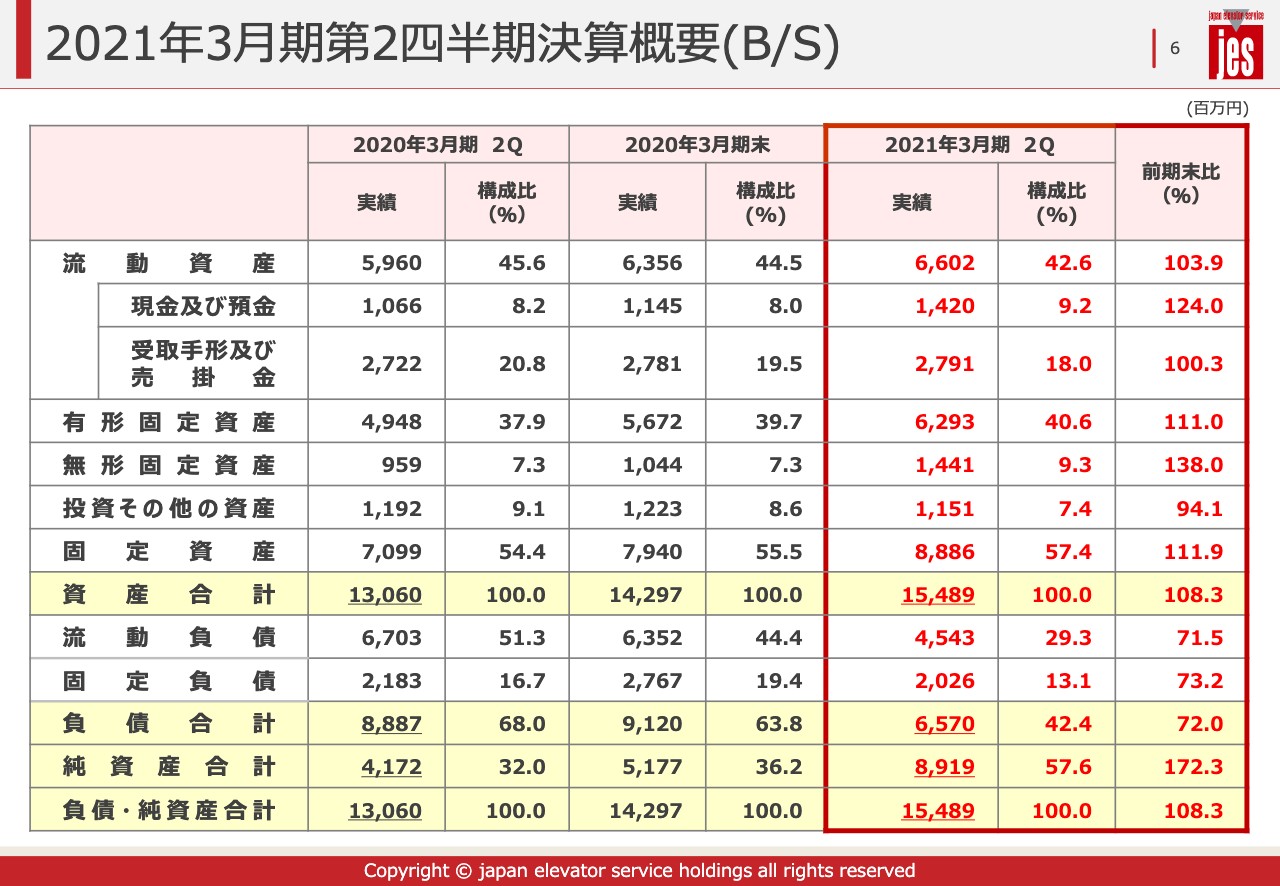

2021年3月期第2四半期決算概要(B/S)

スライドの6ページはB/S、貸借対照表となります。赤枠内の中段、資産合計をご覧ください。2021年3月期末の142億9,700万円と比較し、今四半期末では154億8,900万円となっており、11億9,000万円ほど資産合計が増加しています。

増加要因としては現預金が2億7,000万円増加したこと、また、有形固定資産が6億2,000万円増加したこと等によるものです。純資産については89億1,900万円と、2020年3月期末より37億4,200万円増加しています。

こちらは上期の純利益の獲得による積み上げに加え、新株予約権更新による株式発行収入により資金を獲得できた影響です。当該資金についてはM&A実行資金や借入金の返済に充当しており、結果として自己資本比率は前期末の36.2パーセントから57.6パーセントへと大幅に改善しています。

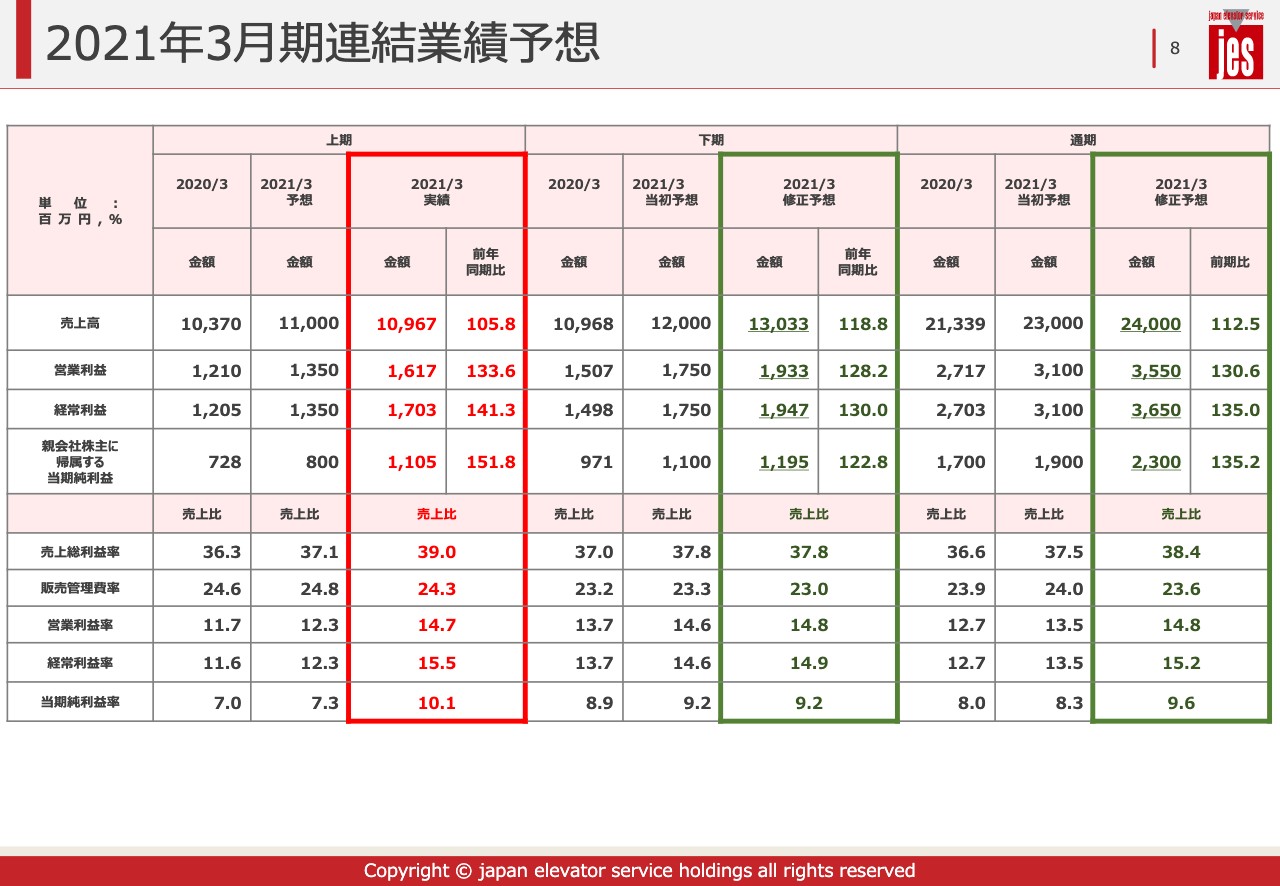

2021年3月期連結業績予想

2021年3月期連結業績予想の説明をします。スライドは8ページをご覧ください。上期の決算が好調だったこと、および下期も引き続きその状況が維持できる見込みが高いことから、今回通期の連結業績予想を上方修正しました。まず表の左側、赤枠の上期実績です。

営業利益ですが16億1,700万円、経常利益は17億300万円、純利益は11億500万円と、いずれも前期からの高い伸びを達成するとともに、当初の業績予想を上回って着地しています。営業利益率に関しても14.7パーセントと、前年上期の11.7パーセントを大きく超える水準となりました。

次に中央、緑の枠内の下期修正予想です。上期の好調を維持しつつ、引き続き堅調な業容の拡大が見込めましたので、下期の業績予想についても今回上方修正しています。売上高は当初予想の120億円から130億3,300万円で、前年同期比で118.8パーセントを見込んでいます。

続いて、営業利益は19億3,300万円で前年同期比128.2パーセント、経常利益は19億4,700万円で前年同期比130パーセントです。親会社株主に帰属する当期純利益は11億9,500万円で、前年同期比122.8パーセントを見込んでいます。

結果、上期と下期の合計した通期の連結業績予想ですが、こちらは右端の緑の枠内の数字となります。売上高は240億円で前期比で112.5パーセント、26億円の増収となります。当初予想の売上高からも10億円の上積みを予定しています。

営業利益は35億5,000万円で前期比130.6パーセント、前期から8億3,000万円の増益、当初予想からも4億5,000万円の増益となります。経常利益も同様に36億5,000万円で前期比で135パーセント、9億4,000万円の増益です。

純利益は23億円で前期比で135.2パーセント増、6億円の増益です。当初予想からも4億円の増益となります。すべての段階損益において、設立来の過去最高益を予想しています。利益率についても、売上総利益率は38.4パーセントと、前期より向上する見込みです。

また販売管理費率は23.6パーセントと前期の23.9パーセントから0.3パーセント抑制し、結果、営業利益率は14.8パーセント、経常利益率は15.2パーセントを予想しています。営業利益率と経常利益率は、いずれも前期から2パーセント以上の改善を予想しています。

2021年3月期連結業績予想(売上種別)

9ページは、売上種類別の予想となります。スライド中央、緑の枠内の下期の売上予想ですが、保守・保全業務が90億6,000万円と前年同期比で117.5パーセント増、リニューアル業務が36億5,500万円と前年同期比で126.5パーセントを予想しています。

この結果、通期予想の各売上高ですが、保守・保全業務が173億円と前期比で115.1パーセント増、リニューアル業務が60億円と前期比で107.1パーセント増を見込んでいます。通期業績予想、売上種類別予想については以上となります。

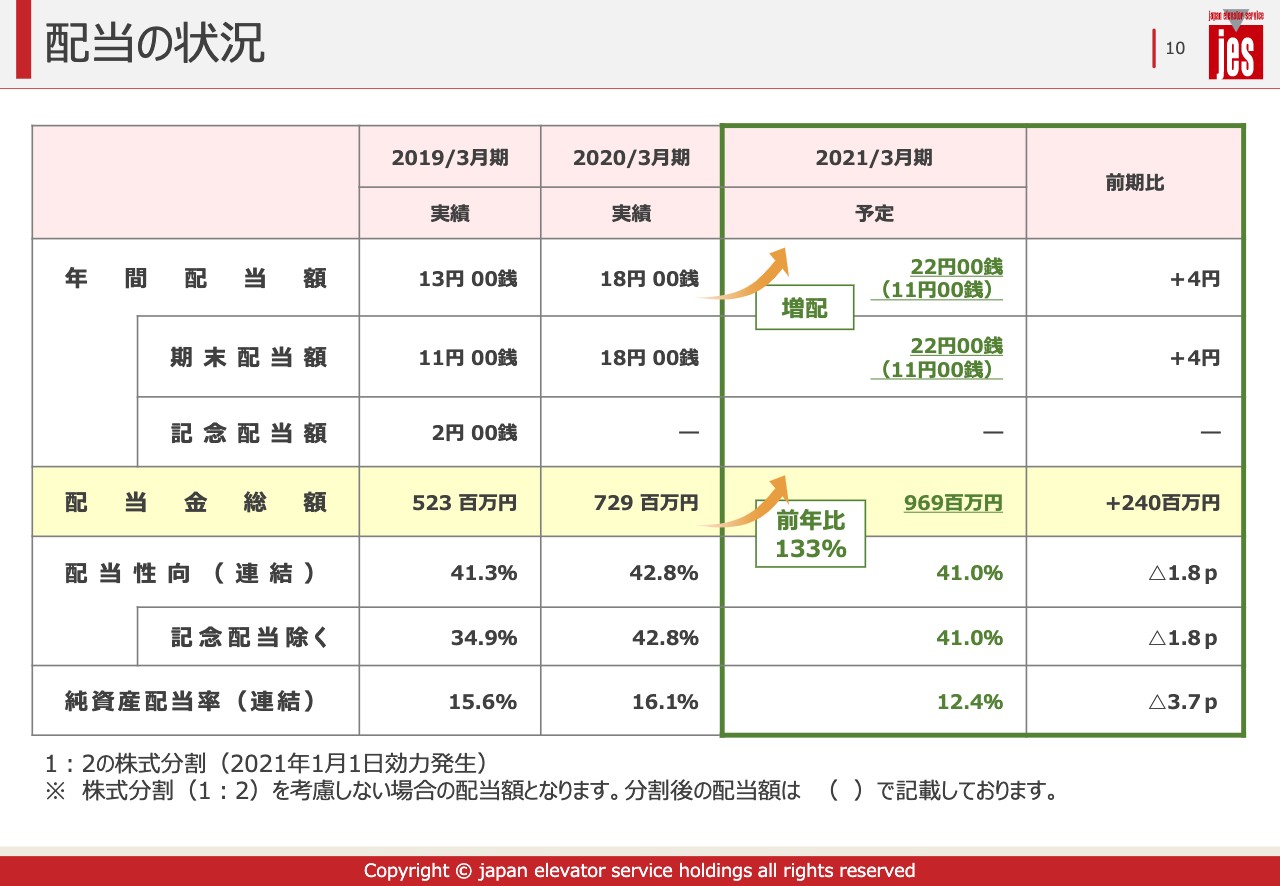

配当の状況

スライドの10ページは、配当の状況です。これまで今期の配当は未定としていましたが、今回の業績の上方修正と合わせて当期の配当予想も発表します。過去最高益を大幅に更新予定の当社の業績および財務状況等を踏まえ、株主のみなさまへの利益還元強化の観点から配当額も大幅に増額したいと考えています。

期末配当額ですが1株22円とし、前期比で4円の増配を予定しています。この結果、配当性向は41パーセントとなり年間配当総額は9億6,900万円、前期比で133パーセントの増配を予定しています。なお、当社は2021年1月1日に株式分割を予定しています。

前年配当額が分割前の記載となっていますので、比較しやすいよう今期配当予想についても分割前配当額を記載し、分割後配当額については括弧書きで記載しました。以上、2021年3月期連結業績予想および配当に関する説明でございました。

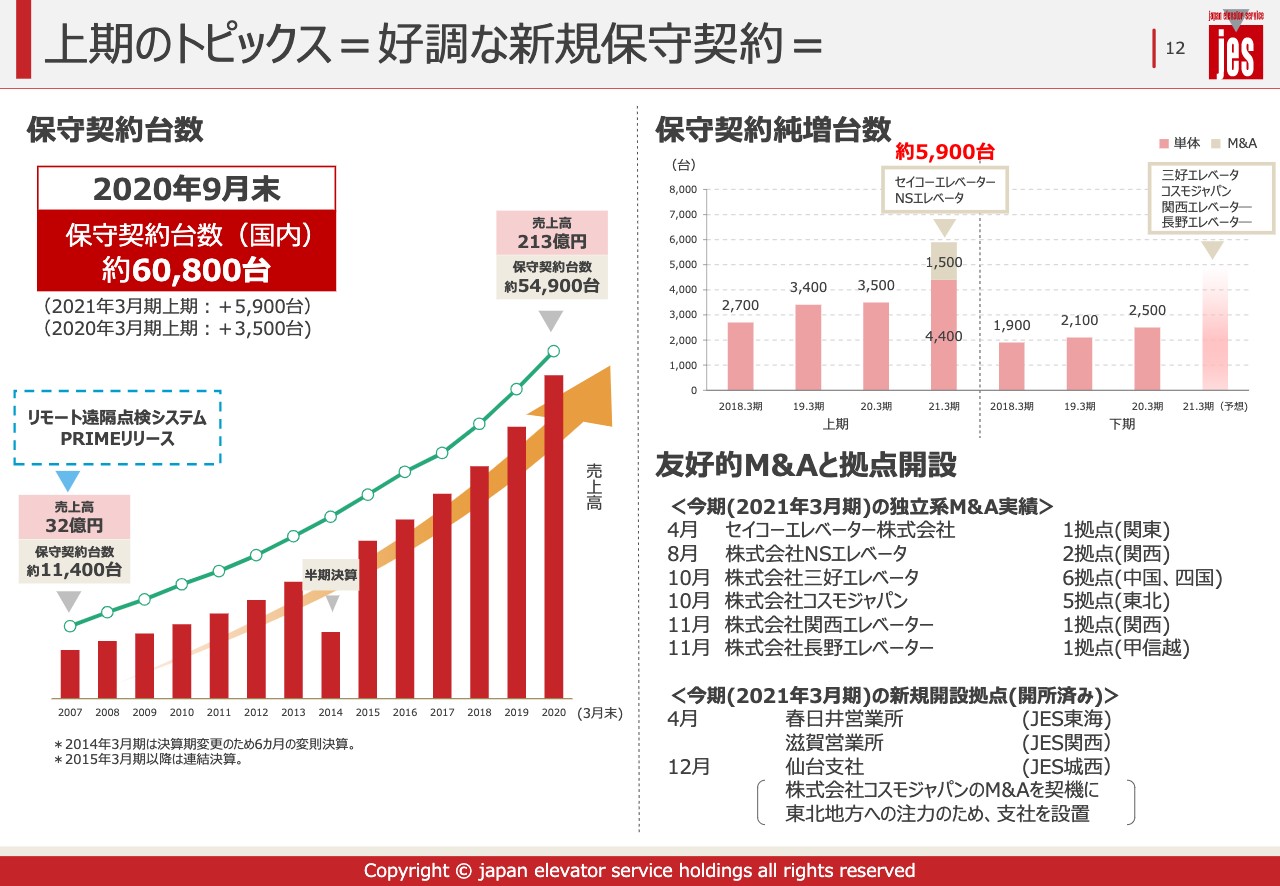

上期のトピックス=好調な新規保守契約=

石田克史氏:代表取締役会長CEOの石田です。私から上期のトピックスをお話しさせていただければと思います。保守契約台数ですが、2020年9月末時点で国内総数が6万800台、上期の純増数が5,900台、前年同期の3,500台と比べますと今期は2,400台の増加となっています。

保守契約台数の純増数ですが、今期の上期における5,900台のうち、M&Aによる1,500台の純増が入っています。下期に関しても4社のM&Aがありますので、そのプラスの約4,000台が反映されてくると思っています。

友好的M&Aと拠点の開設についてです。2021年3月期の独立系M&Aの実績ですが、先ほどお話ししましたようにセイコーエレベーター、NSエレベータ、三好エレベータ、コスモジャパン、関西エレベーター、長野エレベーターと現在6社とM&Aを行い、16拠点の増加となっています。

また当社単体でも春日井営業所、滋賀営業所がすでに開所済みです。12月に仙台支社をオープンしたいと考えており、東北地方の営業も強化していきたいと思います。

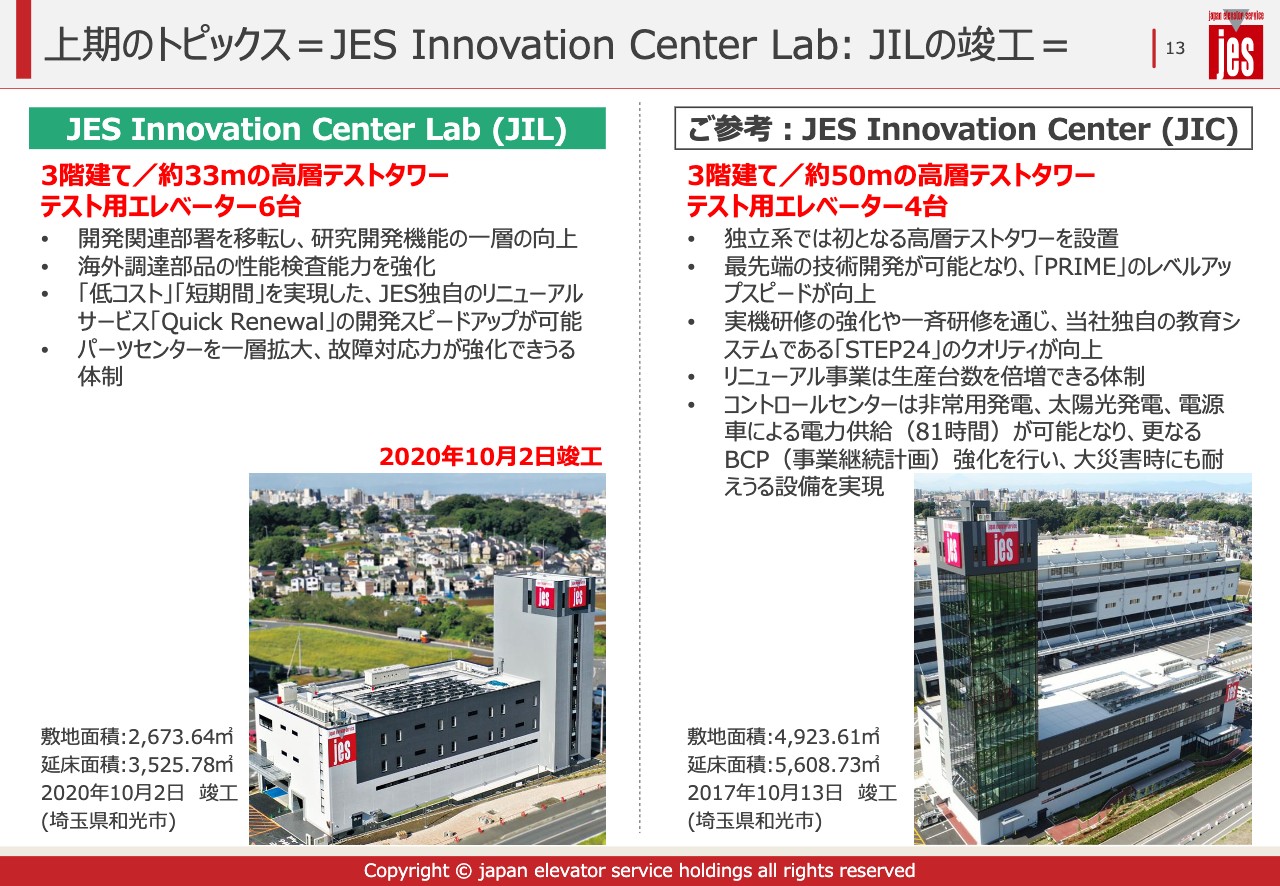

上期のトピックス=JES Innovation Center Lab: JILの竣工=

JILの竣工です。すでにあるJES Innovation Center、通称JICですが、その隣の敷地にJES Innovation Center Lab、通称JILを設立しました。3階建てで約33メートルの高層テストタワーと、テスト用エレベーターが6基入っている施設です。

こちらの施設については、開発関連部署を移転しまして開発機能の一層の向上を図っていきたいと思っています。海外調達部品の性能検査能力を強化、低コスト、短期間を実現したJES独自のリニューアルサービス「Quick Renewal」の開発スピードアップが可能となります。パーツセンターを一層拡大しまして、故障対応力が強化できる体制にしたいと思っています。

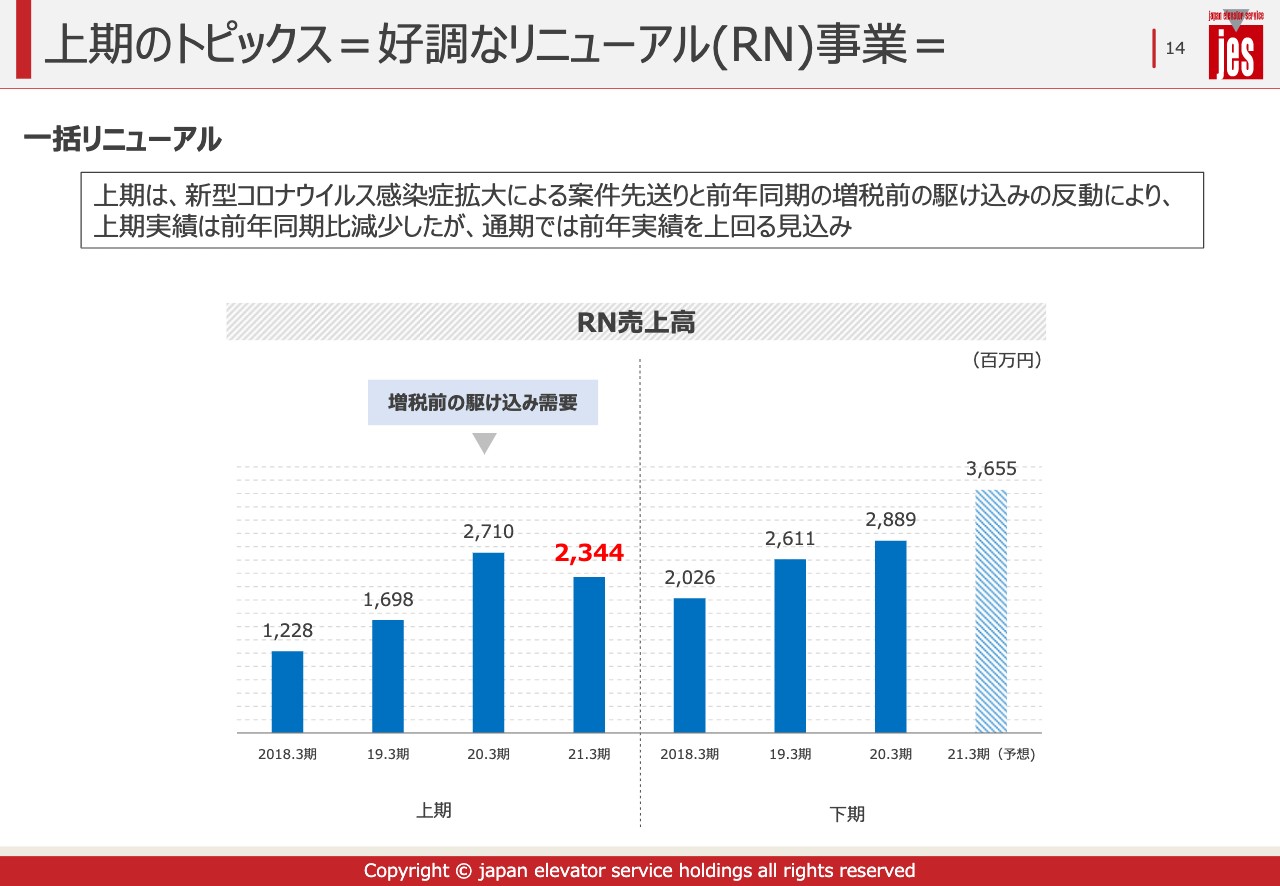

上期のトピックス=好調なリニューアル(RN)事業=

好調なリニューアル事業です。こちらのスライドは、一括リニューアルとなります。上期は新型コロナウイルス感染拡大による案件先送りと前年同期にちょうど増税前の駆け込みがあり、その反動で上期実績は前年同期比で減少しましたが、通期では前年を上回る見込みです。

上期のトピックス= LiftSPOTの成約が好調に推移=

LiftSPOTの成約が好調に推移しており、設置台数の強化をしています。2020年3月末の目標設置台数である3,000台は達成しています。成約台数については3,600台、2020年9月末時点の成約台数は5,300台です。スライド下部が放映の実績になっています。

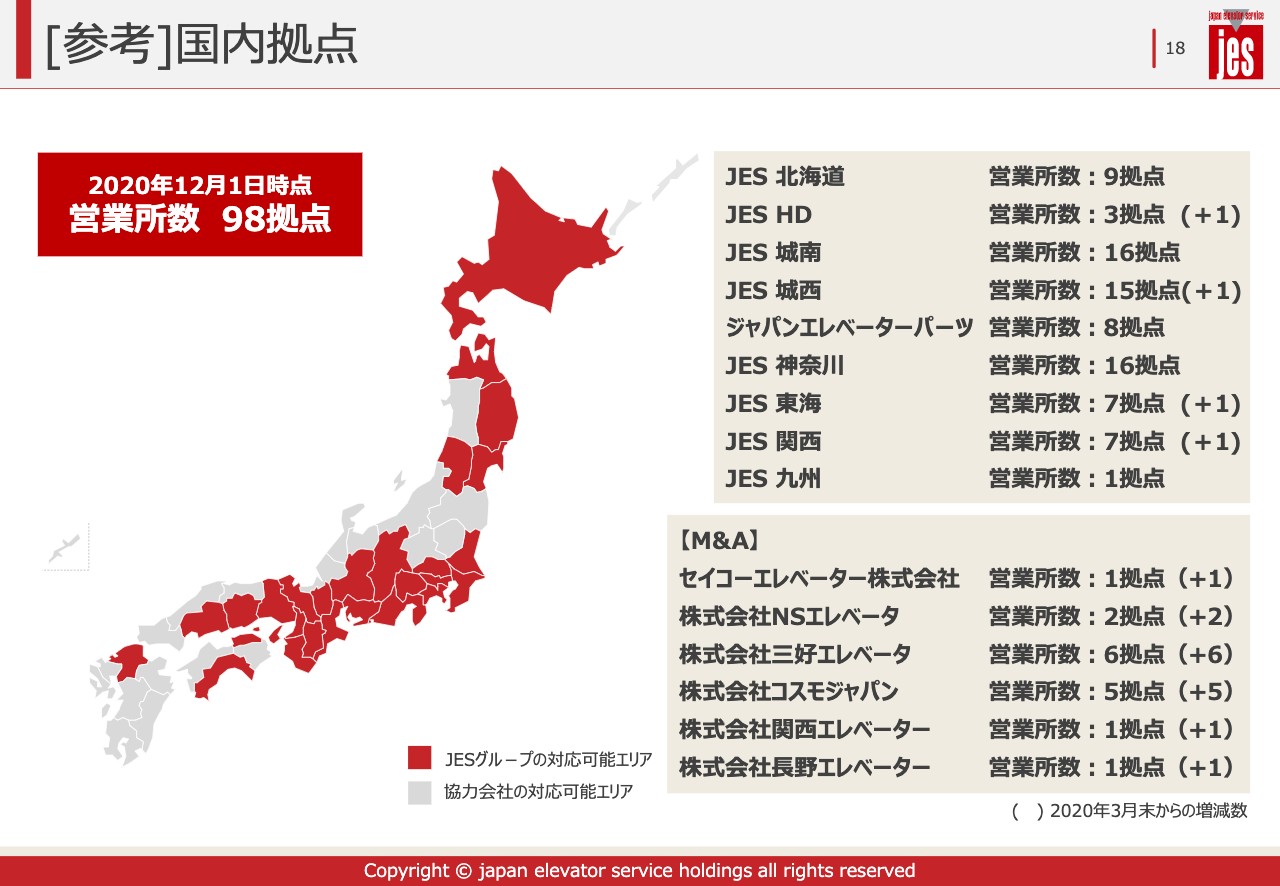

[参考]国内拠点

参考資料の18ページは、国内の対応可能エリアについてです。赤色で示してあるところが対応可能エリアになっています。M&Aを行った結果、16拠点増えています。今後この拠点数を増やしていくと同時に、その地域の営業活動をさらに深めていきたいと考えております。私からは以上です。

記事提供: ![]()