今回は花王についてです。目下、株価が非常に下がっていて、気をもんでいたり逆にそろそろ買ってみようかと考えている人もいるかと思います。花王の今の状況とこれからどこに向かおうとしているのか、また、株価は割高なのか割安なのかについても解説します。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

花王の株価、なぜ下がる?

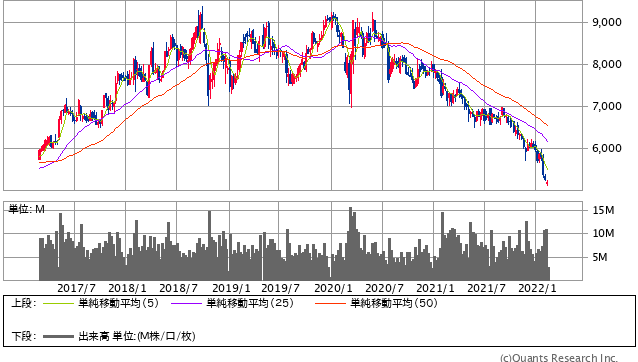

まず、これが過去5年の株価の推移です。

花王<4452> 週足(SBI証券提供)

2017年頃からじわじわ上がって2020年のコロナショックの前に一旦ピークを迎え、その後ずるずると下がっています。

2021年から2022年にかけては大きく下がり、この1年でおよそ30%も下落している状況です。

しかし、花王は実は国内でもかなりの優良銘柄と見られています。

その最大の理由が連続増配です。

一度も途切れることなく現時点で32期連続の増配を達成しています。

これは日本企業で断トツです。

日本に限らず、日用品メーカーはじわじわと長く利益を上げ続けるという特徴があります。

アメリカだとP&Gなどがそれに該当すると思います。

しかし、それだけ強い基盤を持っていても、これだけ株価が下がり続けると、いくら長期投資といっても不安が募ります。

なぜこれほどまでに下がり続けているのでしょうか。

直近で大きく下げたのは決算発表を受けてだと思われます。

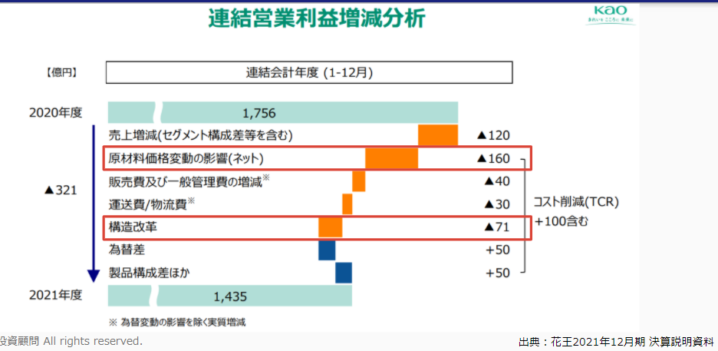

利益が減っている最大の理由は原材料価格の変動です。

原油価格の高騰で原材料費や物流費が上がり、利益を圧迫しています。

また、昨年度はコロナの関係で衛生用品の売り上げが伸びて、その反動で今期は売り上げが下がっています。

利益が減った理由として、インバウンドの消滅もあります。

コロナ前には中国人観光客が紙おむつを爆買いすることが多くあり、株価や業績も大きく上がりました。

しかし今ではそれが無くなり、「構造改革」ということで作った紙おむつのための様々な設備が想定していた利益を上げないということとなり、71億円の損失を計上しています。

こういったことがあり、昨年度1756億円あった利益が1435億円となってしまいました。

この1435億円という数字は、当初花王が想定していた利益を下回っているものなので、投資家の失望を招いてしまいました。

改めて長期の業績を見てみますと、2019年くらいまでは順調すぎるほどに伸びていました。

花王<4452> 業績(SBI証券提供)

しかし、2020年からはガクンと下がってしまいました。

大きな理由としては、2016~2019年の利益はインバウンドに支えられていたもので、それが無くなって大きく下落したという状況です。

インバウンドが特需であるという認識はされていたものの、コロナショックやその後の原油価格の上昇、インフレによって、売り上げが減るだけでなく原材料費も上がって、結果として大きく利益が減ってしまっているという現状です。