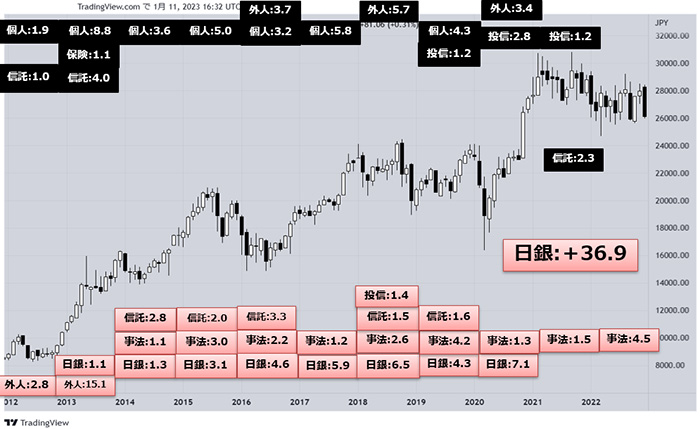

直近2年間、売り手は投信・年金で、買い手は事業法人だけ

これを株価が急騰し始める直前の2012年からのチャートに、兆円単位の売買だけの売りを上部に、買いを下部に重ねてみた。

参照図2:投資部門別売買動向(出所:日本取引所グループ、兆円単位:2012年~22年)

これで見ると、直近2年間は投信・年金が売り手で、買い手は事業法人だけだったことがわかる。

異次元緩和は続いている?

日銀は異次元緩和のETF購入により、日本企業の最大の株主となった。世界の中央銀行で民間企業の株式を保有しているのは日銀だけだ。

日銀の異次元緩和は続いている。12月20日の会合では10年国債の変動幅の上限を0.25%から0.50%に引き上げたが、黒田総裁はこれを「利上げではない」、「市場機能を改善することで金融緩和効果をより円滑に波及させる趣旨だ」と、金融緩和効果を狙ったものだと説明した。つまり、引き上げが金融緩和だと言うことだ。実際に、日銀のホームページでも長期金利の方針は「ゼロ%程度」のままだ。

参照図3:日本銀行ホームページより(2023年1月19日時点)

日銀によれば異次元緩和は続いているが、マネタリーベースの月間平均残高は2022年4月の6,830,731億円をピークに減少している。また、コロナ禍中に12兆円に倍増させたETF購入枠も維持したままだが、2年連続で11兆円以上使い残した。

つまり、事実上の引き締めは始まっているのだが、金利が上昇されては困るので、緩和は継続中だと得意の「マインドに訴えかけて」いるのだ。

日銀は日本国債を発行残高の5割以上保有している。20数年超低金利が続いてきたために、保有平均利回りが10年債換算で0.25%程度だとも言われている。つまり、0.25%で600兆円近く保有しているために、現状では巨額の評価損を抱えている。これが雨宮副総裁によれば、「1%の金利上昇で28.6兆円、2%で52.7兆円、5%で108.1兆円」に膨らむという。

つまり、0.50%での「指値オペ」は事実上のナンピン買い、1月18日会合での金融機関への「共通担保資金供給オペ」は、銀行にもナンピン買いの手伝いをお願いするというようなものなのだ。暴挙だと言っていい。

また、そうした資産に対する主な負債は1月18日時点では512兆円の当座預金だが、1%の金利上昇で5.1兆円の負債コストが増加する。金利上昇で債務超過になりかねないのは、一部の地銀だけではないのだ。

これが示唆しているのは、アベノミクスに付き合ったために、財務が大幅に悪化した日銀には、株価下落の評価損を受け入れる余地がないということだ。だからこそ12兆円の購入枠を維持したままでいる。