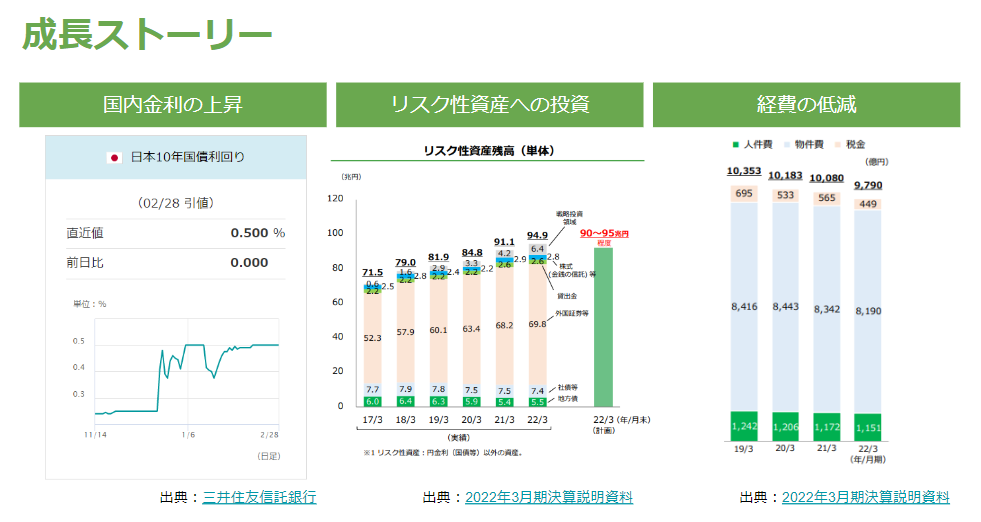

<今後の成長>

今後の成長余地はどうでしょうか。

足元で金利が上がっていて、10年国債の金利の上限値が0.25%から0.5%となったので、単純に考えると債券からの利息が倍になってもおかしくない。

支払うべき預金金利に関しては、今はマイナス金利の状況下でギリギリまで下げているので急に上げる必要はなく、利ざやが取りやすくなります。

よって、このまま金利が上がるのであれば収益の改善が期待できます。

さらに、外国証券等のリスク性資産への投資やコストの削減を行い、収益を上げようとしています。

<リスク>

リスク面を考えてみます。

今は将来への不安からか、実は全体の貯金自体は増えています。

しかし、大きな流れでは「キャッシュレス化」が進み、現金を預けたりおろしたりすることが減ってくると考えられ、預金(=投資資金)を今のように確保できるか疑問です。

また、リスク性資産への投資を増やすということは、そのまま”リスクが増える”ということにもなります。

金利の上昇が期待されていますが、結局そこまで上昇しない可能性も考えられます。

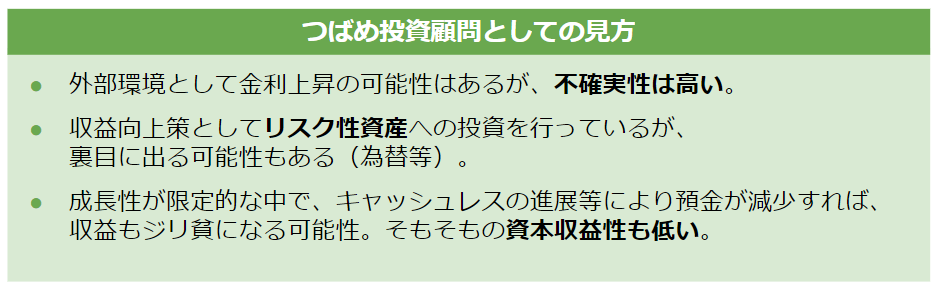

<長期投資家としての見方>

ゆうちょ銀行に対する筆者(つばめ投資顧問)としての見方は以下になります。

成長性や資本収益性が低く、それなりのリスクはある。

配当を目的にするにしても、もっと安定性が高くて利回りが良い会社があるのではないかと思います。

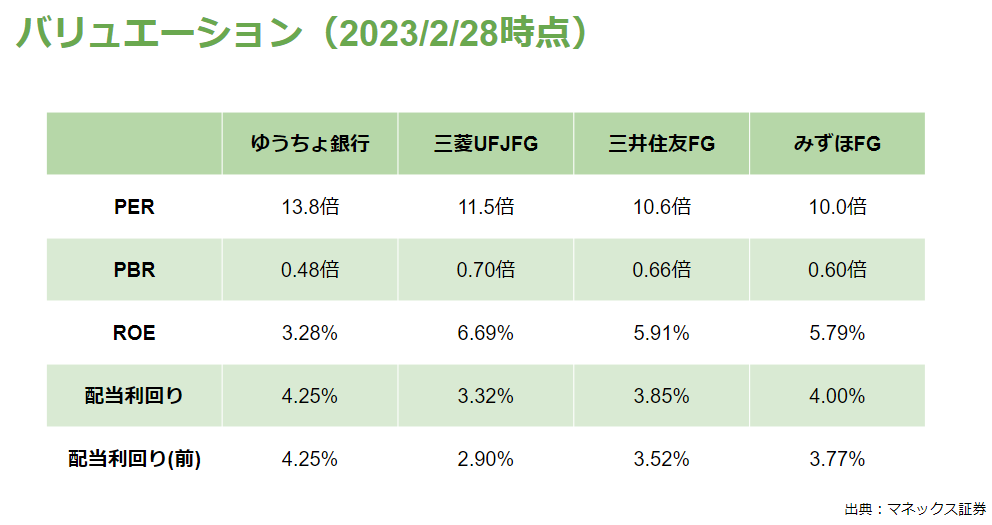

メガバンクと比較

他のメガバンクと比べてみましょう。

PERが高いということは一般的に「成長性がある」ということですが、ゆうちょ銀行が他行に比べて成長性があるのか疑問があります。

ROEを見れば分かるように、ゆうちょ銀行は収益性が非常に低いのです。

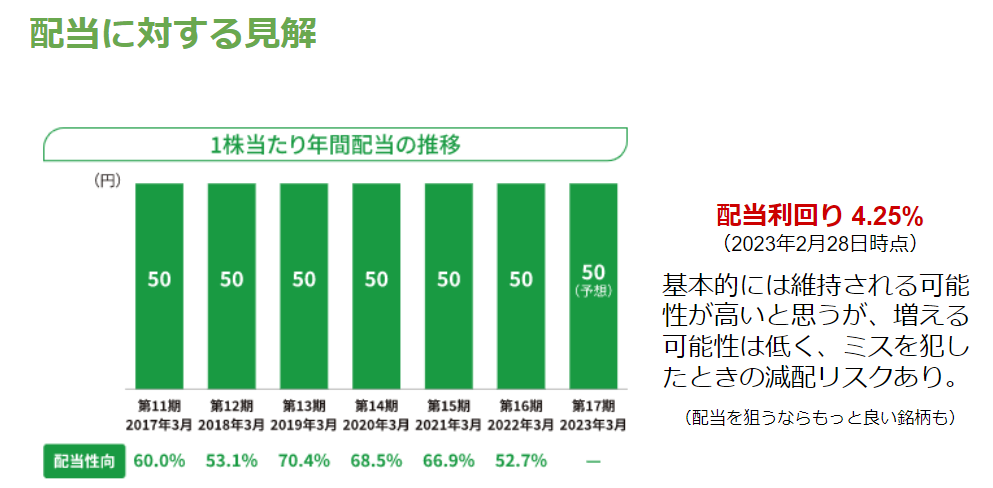

その結果、配当利回りが高い、逆に言うと株価が低いということになっています。

また、前期の配当利回りと比べると、ゆうちょ銀行は変わらずで他行は上がっています。

配当は安定こそしていますが、成長余地が無いため、配当目的であったとしても他の銘柄を探した方が良いと考えます。