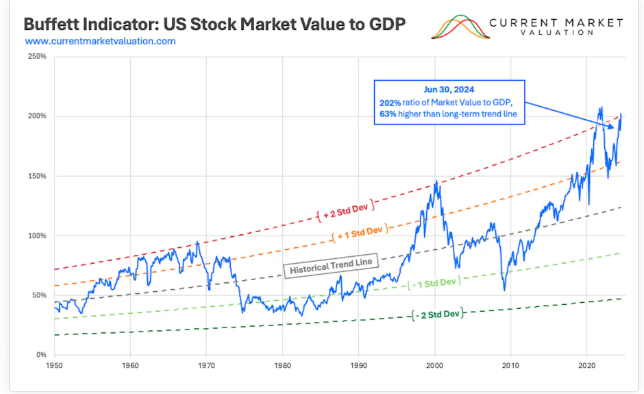

経済と株式市場が連動するのであれば、市場全体の時価総額をGDPで割った数字(=バフェット指数)は大きくブレないはずだという考え方があり、かつてはこれが100%を超えたら割高だと言われていました。

この考え方で言うと、足元のバフェット指数は200%を超えていてかなり割高に見えます。

ただ、これは今の市場には必ずしも当てはまっていないとも考えられ、トマ・ピケティの、市場のリターン(r)は経済成長率(g)よりも常に大きいという命題もあります。

この考え方だと、バフェット指数が上がっていくことはある種自然のことだとも言えます。

出典:currentmarketvaluation.com

とはいえ、バフェット指数は200を超えていて、高いところの移動平均も超えています。

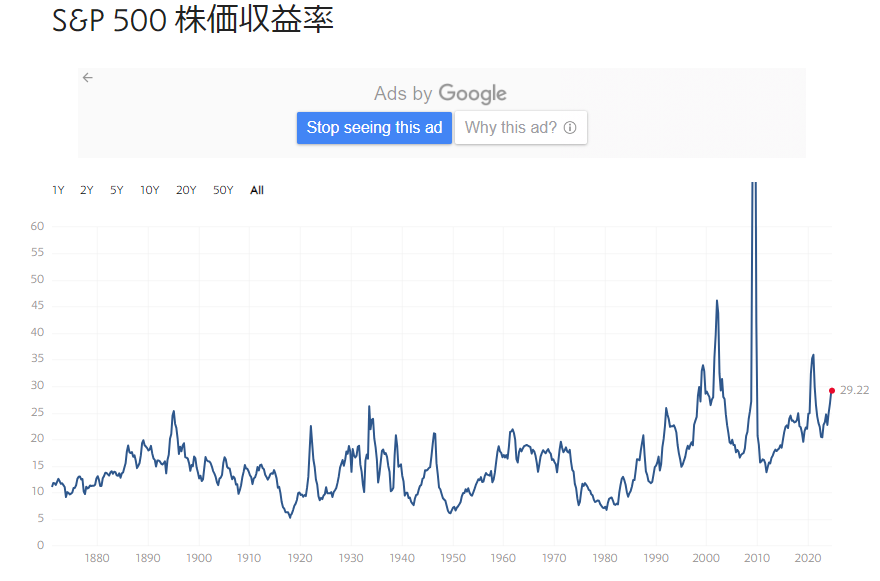

S&P500のPERやShiller PERを見ても、割高感があるように感じられます。

出典:multpl.com

出典:multpl.com

バフェットは元々は割安株の投資家で(シケモク投資)、特に株式市場が高い時や、高い株価が付いている銘柄には見向きもしませんでした。

今の株式市場の高騰を考えると、バフェットがどんどん慎重になっていくのも自然な流れだと思います。

「投資の世界に三振はない」…絶好球が来るまでは無理にバットを振る必要はない。

バフェットが暴落を予想しているのかというと、そうは言い切れません。

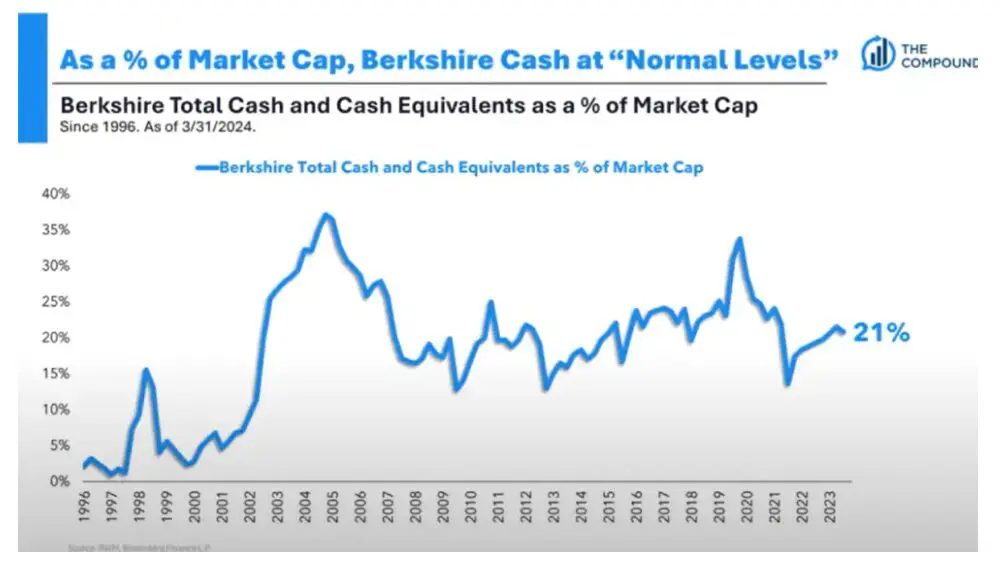

バフェットの現金残高のグラフを見ると、リーマンショックの前に現金を多く持っていたこともなく、コロナショックの前には確かに現金残高は増えていますが、ショックが起こってその現金を使った(株を買った)様子もありません。

バフェットは市場を敏感に察知して動いているわけではないように見えます。

やはりバフェットの本質は「良いものを買って持ち続ける」ことにあるようです。

バフェットは相場を予想していない

バフェットの現金残高が過去最高といっても、資産に対する割合としては大きくなっているわけではありません。

出典:.businessinsider.com

現金は確かに増えていますが、バフェットの会社自体が大きくなっているので、それに比例して多くなるのも当然です。

バフェットの現金残高が過去最高だから暴落の予兆だという言説には同意しづらいところです。