<足元の業績向上>

足元の業績も向上してきていました。

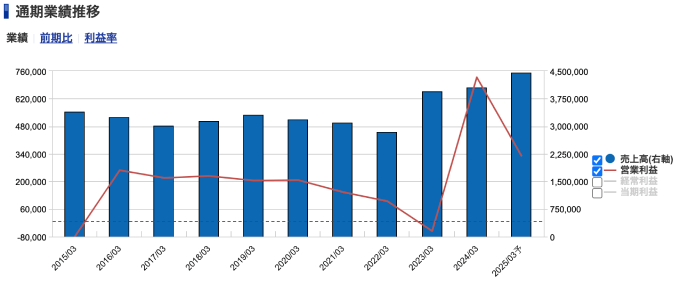

関西電力<9503> 業績(SBI証券提供)

東日本大震災の後は苦しい期間が続き、コロナ禍でも厳しかったのですが、2023年から2024年にかけて大きく伸びています。

その理由として、1つは値上げがあります。

ロシアのウクライナ侵攻で原油価格が上がった時に、電気料金の値上げを申請しました。

それが受け入れられて利益が上がりました。

しかも、その後原油価格が少し落ち着いた時にも、原油価格が電気料金に反映されるまでに少し時間がかかるため、原油価格は下がったのに電気料金は上がったままという期間が生じました。

その時間差が生じたのが2024年3月期だったのです。

とはいえ値上げができたので、直近でも2022年3月期を上回るくらいの水準は維持できるということです。

公募増資はなぜ今だったのか

業績も好調になってきて、外部環境も追い風、株価も2.5倍になったということで、関西電力としてはおそらくチャンスだと捉えたのではないかと思います。

なぜなら、先述の通り電力会社は原発の対策などですごくお金を使わなければなりませんでした。

有利子負債は今4兆円以上あって、しかも金利が上がってきているのでこのまま放っておくと利払いも増えてしまいます。

基本的には電力会社は売上は安定しているので、社債や融資でお金を調達するのですが、それが多いと財務リスクが上がってしまうので、できる限り自己資本を持っていたいわけです。

そのために増資をするなら今だということで公募増資をしたのだと思います。

公募増資とは株式を新たに発行し株数を増やすことであり、1株あたりの価値は下がる傾向があります(希薄化)。

株価を下げてしまう行為なので株主からは嫌われるものです。

公募増資の時にはその資金使途を示さなければなりません。

使途としては、発電設備への投資(2,399億円)、不動産・データセンター投資(1,650億円)、M&A待機資金(1,000億円)となっています。

資金調達の理由としては理解できるものですが、株価が上がったタイミングでの公募増資ということで株主からの評判は悪いということになります。

電力会社への投資はアリ?ナシ?

公募増資による株価下落後で関西電力のPERは7.4倍、PBR0.77倍、配当利回り3.41%となっていて、数字だけ見るとかなり割安なのではないかと思います。

電力会社なので契約の分の売上は立ちますし、売上も伸びています。

ただし、割安だから買って良いかというと、そこは慎重になるべきだと思います。

なぜなら、電力株はリスクがかなり大きいと感じるからです。

東日本大震災の前までは、売上も安定していて配当もしっかり入ってくる“安定株”でした。

2011年以前の業績は、リーマンショックの影響は多少受けたものの、営業利益はずっと3,000億円くらいあり、配当も50円、60円をずっと続けてきました。

ところが東日本大震災以後、大きく状況が変わってきました。

原発の影響が一番大きいとは思いますが、問題はそれだけではなく、電力自由化もありました。

“新電力”ということでいろいろなところが参入してきて、価格競争が起こってしまっています。

さらに頭を悩ませているのが地球温暖化対策ではないかと思います。