『Switch 2』の販売課題と利益率への影響

『Switch 2』の販売においては、いくつかの課題があります。コロナバブルの反動で新規ユーザー獲得のハードルが上がっている可能性や、先述した関税の影響などです。さらに、『Switch 2』は初代『Switch』よりも粗利率が悪い、つまり製造コストが高いと言われています。初代『Switch』の初年度の粗利率は約40%でしたが、『Switch 2』はそれより低くなる可能性と言われています。

任天堂は、ハードが売れる段階では粗利率が低くても、ソフトが売れ始めることで全体としての利益率が向上するというビジネスモデルを持っています。ハード普及が進み、ソフト販売の割合が高くなるにつれて、粗利率は50%、60%と上昇していく傾向が見られます。今期の業績予想でも売上高は過去最高を見込んでいますが、営業利益の伸びは限定的とされており、これは初期のハードの製造コストの高さが影響していると考えられます。

『Switch 2』成功への鍵

以上の点を踏まえると、『Switch 2』が初代『Switch』の販売台数(1億5,000万台)を超えるのは、かなりハードルが高いと言えるでしょう。ハードが売れないとソフトも売れにくくなるため、ソフト販売で利益を上げるというビジネスモデルにとっても影響が出てくる可能性があります。

『Switch 2』が成功し、業績をさらに伸ばしていくためには、やはりキラータイトルとなる「売れるソフト」の登場が不可欠です。また、『Switch 2』の新しいシステム(音声通話機能など)を活かした、新しい遊び方の提案がユーザーにどれだけ受け入れられるかも重要な鍵となります。

投資としての観点

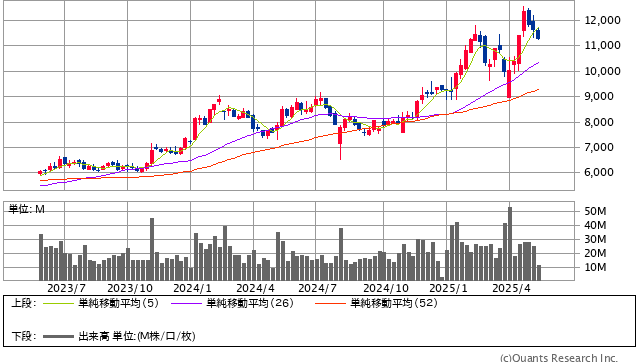

任天堂の株価については、過去最高益を達成した時期のPER(株価収益率)は約30倍程度でしたが、現在の株価(約12,000円)に対するPERは約46倍となっています。最高益をベースとしたPERでも約30倍であることを考えると、現在の株価は割安ではないという見方ができるかもしれません。

任天堂<7974> 週足(SBI証券提供)

しかし、任天堂には高い安定性があるのも事実です。特にキャッシュフローが非常に潤沢であり、投資や開発に回す資金が豊富です。また、「配当性向50%」という設定があり、比較的高い配当利回りや自社株買いも期待できる点も、投資家にとっては魅力と言えるでしょう。

もちろん、過去の『Wii U』のようにハードが期待通りに売れず、業績が大きく落ち込むリスクもゼロではありません。この点は常に注視しておく必要があるでしょう。