<電子材料事業:半導体シリコンウェハなど>

電子材料事業のメイン製品は半導体シリコンウェハです。これは、半導体の回路を形成する際に、その大元の土台となるものです。信越化学は半導体シリコンウェハで(約35%前後)を獲得しています。

さらに、半導体に回路を形成する際に必要なフォトレジストという溶液でも世界シェア2位となっています。このように、電子材料事業では世界シェア上位を占める材料を複数持っています。

信越化学は化学素材メーカーとして、比較的広範囲にわたる製品ポートフォリオを持っています。中でも、半導体関連を含むこれらの電子材料は、高い収益性を持つ素材であり、同社の特徴の一つです。コモディティ商品から、顧客との関係性を築きながら、将来的に需要が上がる製品を先読みし、先行投資して製品ポートフォリオを構築してきた歴史があると言えます。

半導体というと機械的なイメージがあるかもしれませんが、実は化学製品である材料が非常に重要になっています。特に、高度な半導体の材料分野での研究開発と収益化に成功している点が同社の強みです。多くの投資家から半導体材料の会社として認識されていますが、あくまで化学メーカーとして培ってきた技術の延長線上にある事業と言えます。

高収益体質を支える戦略:低コスト競争力と高付加価値

信越化学の収益構造は非常にユニークです。低コストで誰でも作れるコモディティ商品(塩化ビニル樹脂)高付加価値製品を作り、高い利益率を実現しています。

このように、低コスト戦略と高付加価値戦略という異なる方向性で、いずれの事業でも高い収益を上げています。両方で成功している点が、この会社のすごいところであり、投資家から見ると事業構造が分かりにくいと感じる側面でもあります。

事業ごとに見ても、塩化ビニルは主に米国の住宅市場に、半導体はデータセンターやAI需要に影響されるなど、市場動向が異なります。これは良い意味では互いに補い合う関係と言えますが、同時に分かりづらさにも繋がっています。

直近の業績と市場環境:塩ビは逆風、半導体は追い風か

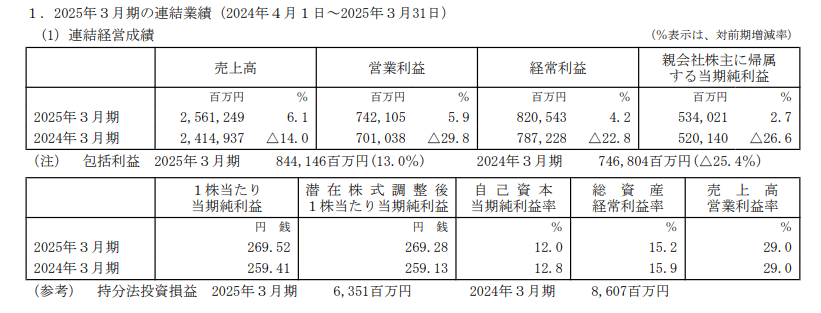

直近の業績を見てみましょう。

出典:信越化学 決算短信

2024年3月期は、売上・営業利益ともに若干増加し、増収増益で着地しました。一般的には悪くない結果と言えます。

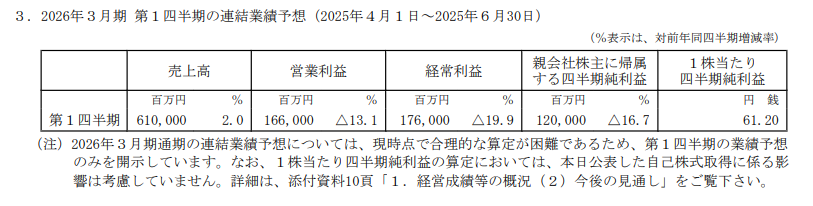

一方で、2025年3月期第1四半期の予想は、増収減益の見込みです。

出典:信越化学 決算短信

この減益予想の背景には、主に保守的な為替レートの想定があるようです。前期は1ドル150円くらいでしたが、足元では140円台になっているため、円高方向への振れは決算にとってネガティブに作用します。

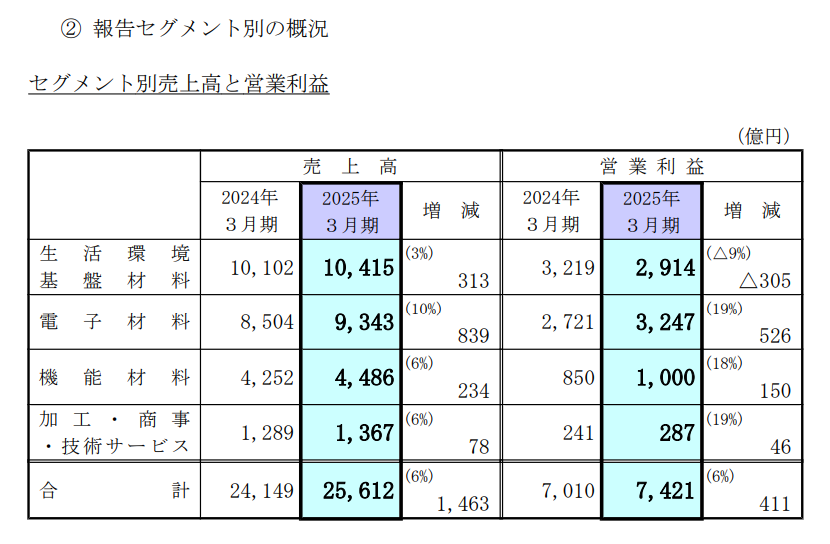

事業別の足元の状況を見ると、生活環境基盤材事業(塩化ビニル)は減益で着地しました。

出典:信越化学 決算短信

これは興味深いことに、米国を主戦場としているにも関わらず、中国市場の影響を受けています。中国の不動産不況により建設需要が低迷し、中国メーカーが国内で売れない塩化ビニル樹脂を米国市場に輸出し、価格競争を仕掛けてきている側面があるようです。コモディティ商品は、このようにグローバルな影響を受けやすいということを示しています。

一方、電子材料事業は前年比で売上約10%増、営業利益約20%増と、比較的順調に推移しています。半導体市場全体はまだら模様ですが、信越化学はこの分野で良い位置にいると言えます。

特に、半導体ウェハの需要を押し上げている要因として、データセンターの需要増加が挙げられます。また、半導体の「積層化」や「チップレット」といったトレンドもウェハの消費量を増やす可能性があります。これは、チップを極限まで小さくするのが難しくなってきたため、重ね合わせたり組み合わせたりして高性能化を実現する技術です。ウェハの使用量が増えるだけでなく、信越化学のような高純度で高品質なウェハへの需要が高まるため、同社にとってプラスに作用すると考えられます。

半導体ウェハは、スマホ、PC、サーバーなど基本的に広く使われます。信越化学は顧客の製造プロセスに合わせて4,000種類ものウェハを提供しており、特に精度の高いものに関しては、信越化学か、業界2番手のSUMCOといった日本企業に頼らざるを得ない状況です。

Next: 信越化学は買いか?潜在的なリスクと将来の成長の種