2025年6月12日に発表された、株式会社タイミー2025年10月期第2四半期決算説明の内容を書き起こしでお伝えします。

FY25/10 2Q決算ハイライト

八木智昭氏(以下、八木):取締役CFOの八木です。私から決算のご説明として主に数字のお話をした後、代表取締役CEOの小川から中期成長戦略の進捗をご説明します。

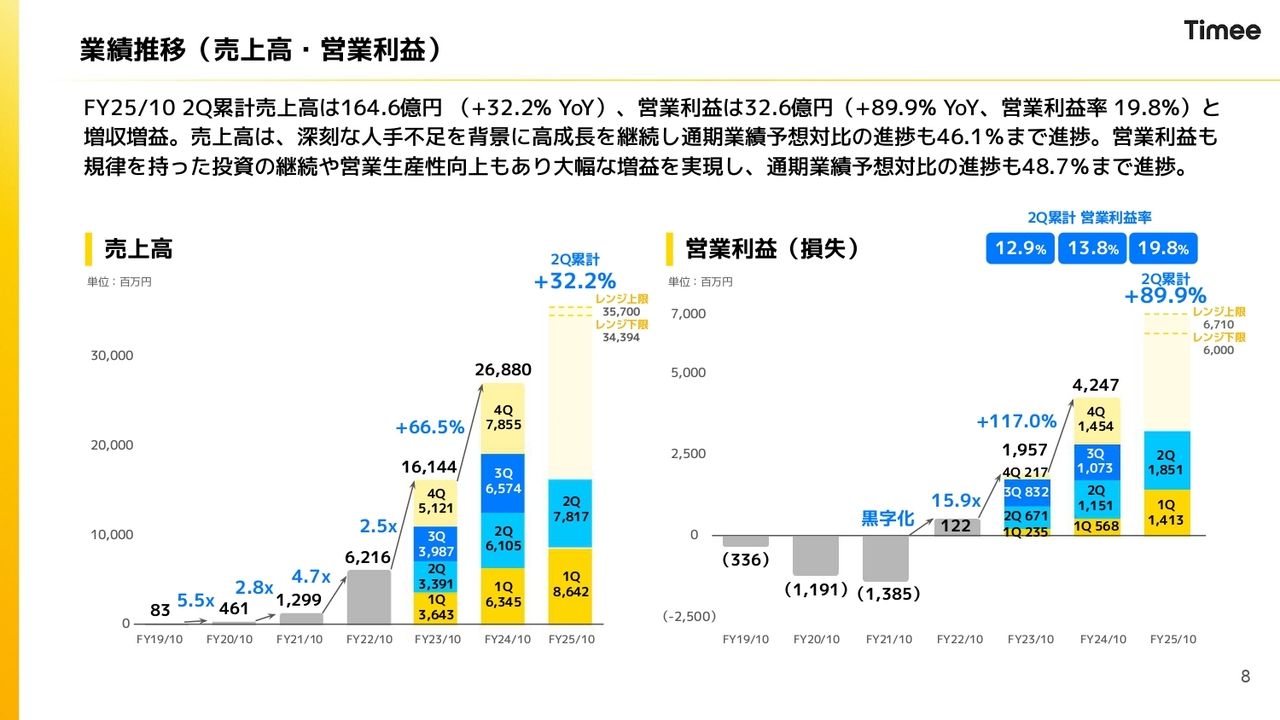

第2四半期の決算ハイライトです。累計では、売上高はYoY32.2パーセント増の164億円、営業利益はYoY89.9パーセント増の32億円と、高い成長率とYoYでの大幅な増益を達成しています。

KPIです。平均テイクレートは29.0パーセント、稼働率は86.2パーセントと、引き続き高い水準を維持しています。流通総額、アクティブアカウント(AA)、AA当たり流通総額についてはスライドのとおりです。詳細は後ほどご説明します。

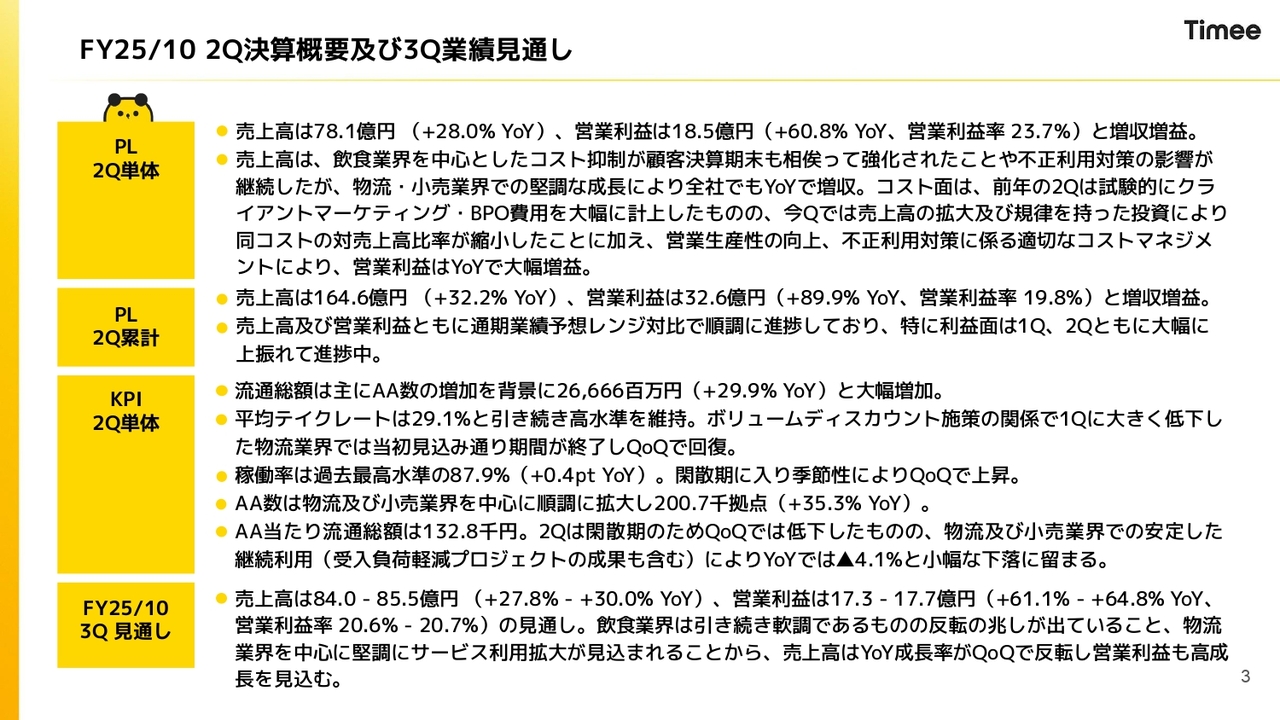

FY25/10 2Q決算概要及び3Q業績見通し

スライドは第2四半期単体および第2四半期累計の数字の詳細です。あわせて、第2四半期単体のKPIと第3四半期の見通しを記載しています。

第2四半期単体については、売上高はYoY28.0パーセント増の78億1,700万円、営業利益はYoY60.8パーセント増の18億5,100万円です。営業利益率は23.7パーセントと過去最高となり、利益については大幅な成長を実現しています。

累計については先ほどご説明したとおりです。KPIについても後ほど詳しくご説明します。

第3四半期の見通しについては、売上高は84億円から85億5,500万円のレンジで、成長率は27.8パーセントから30.0パーセントです。営業利益は17億3,000万円から17億7,700万円、成長率は61.1パーセントから64.8パーセント、営業利益率は20.6パーセントから20.7パーセントとなっています。第3四半期についても成長率は引き続き高い水準を維持し、利益についてはYoYで大幅な増益を見込んでいます。

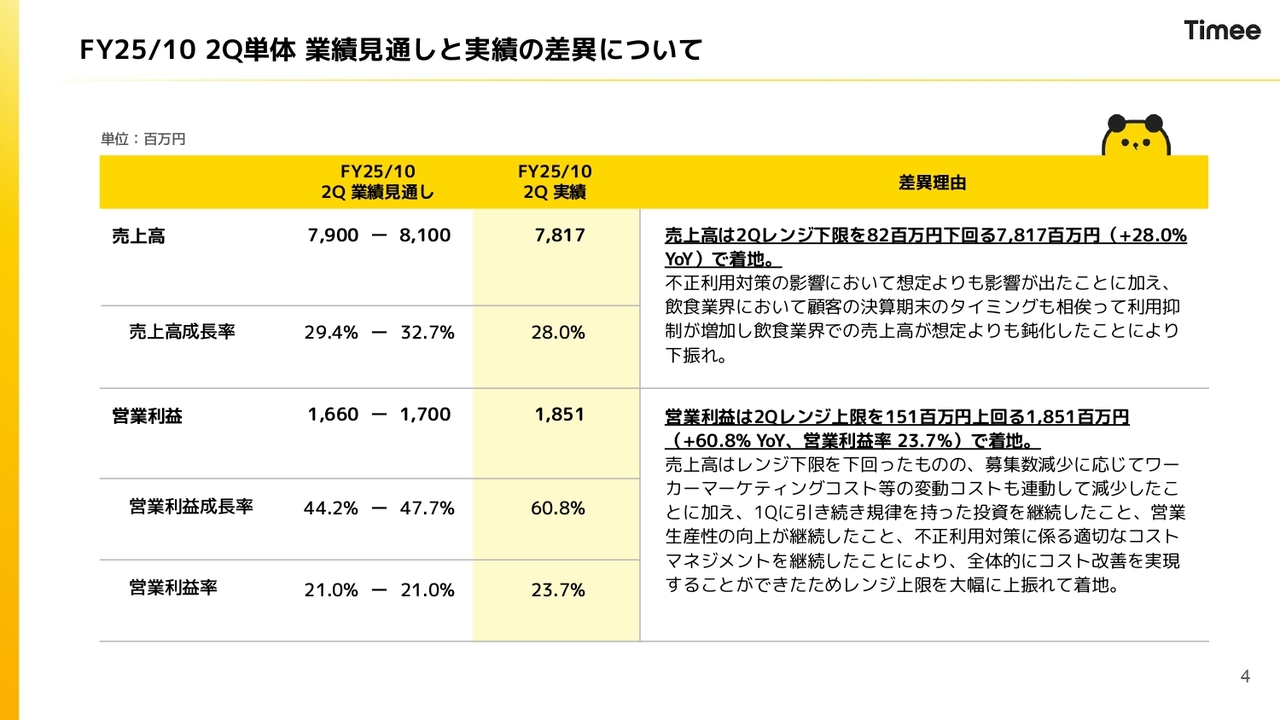

FY25/10 2Q単体 業績見通しと実績の差異について

スライドは、前四半期に開示した第2四半期単体の業績見通しと実績の差異をまとめています。売上高はレンジの下限を少し下回ってしまいました。主な要因としては、従来ご説明している不正利用対策の影響と、第2四半期は2月から4月で一般の会社の決算期末にあたるタイミングであることです。特に飲食業界において、顧客の決算期末のタイミングにおいて、今までもあった利用抑制がより強化され、売上高が想定よりも鈍化しました。

一方で営業利益については、レンジの上限を大幅に上回る18億5,100万円となっています。こちらについては、募集数減少に応じてマーケティングコストを中心としたコストも減り、その中で従来の規律ある投資とコストマネジメントを行った結果です。

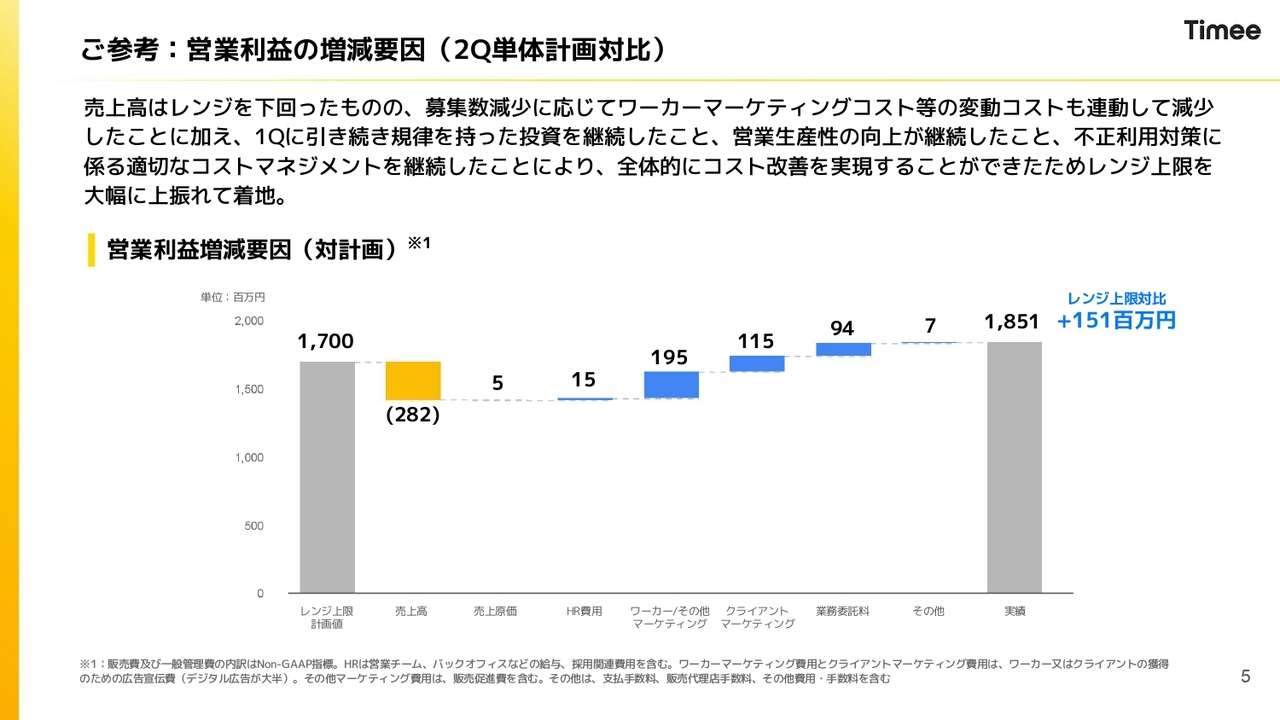

ご参考:営業利益の増減要因(2Q単体計画対比)

スライドには参考として、各項目の振れ幅を分解して記載しています。

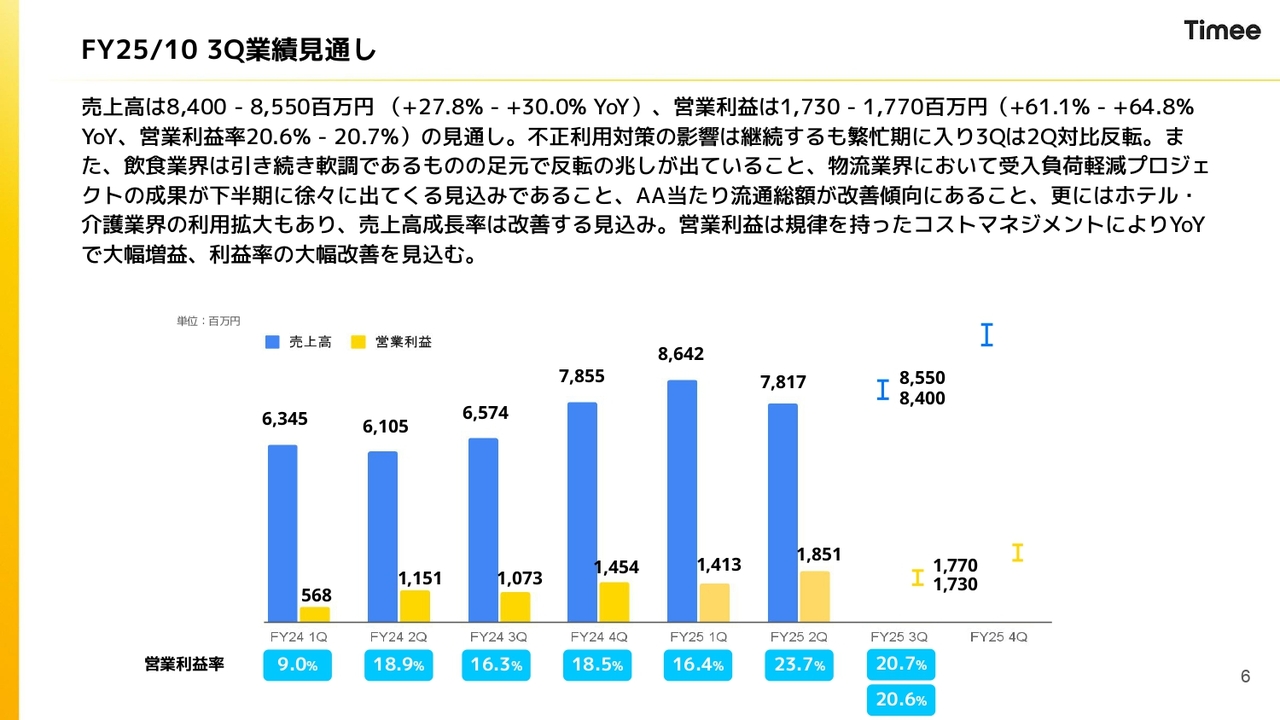

FY25/10 3Q業績見通し

第3四半期の業績見通しは売上高、営業利益とも引き続き堅調に推移し、大幅な増益を見込んでいます。

業績推移(売上高・営業利益)

決算の詳細です。通期業績予想に対する進捗率は、売上高については46.1パーセント、営業利益については48.7パーセントと高い水準で成長しています。

利益については、第1四半期が繁忙期であることからコストが大幅に増えるため、利益率についても下期に偏重します。そのような中、上期が終わったタイミングとしては堅調に推移していると思っています。

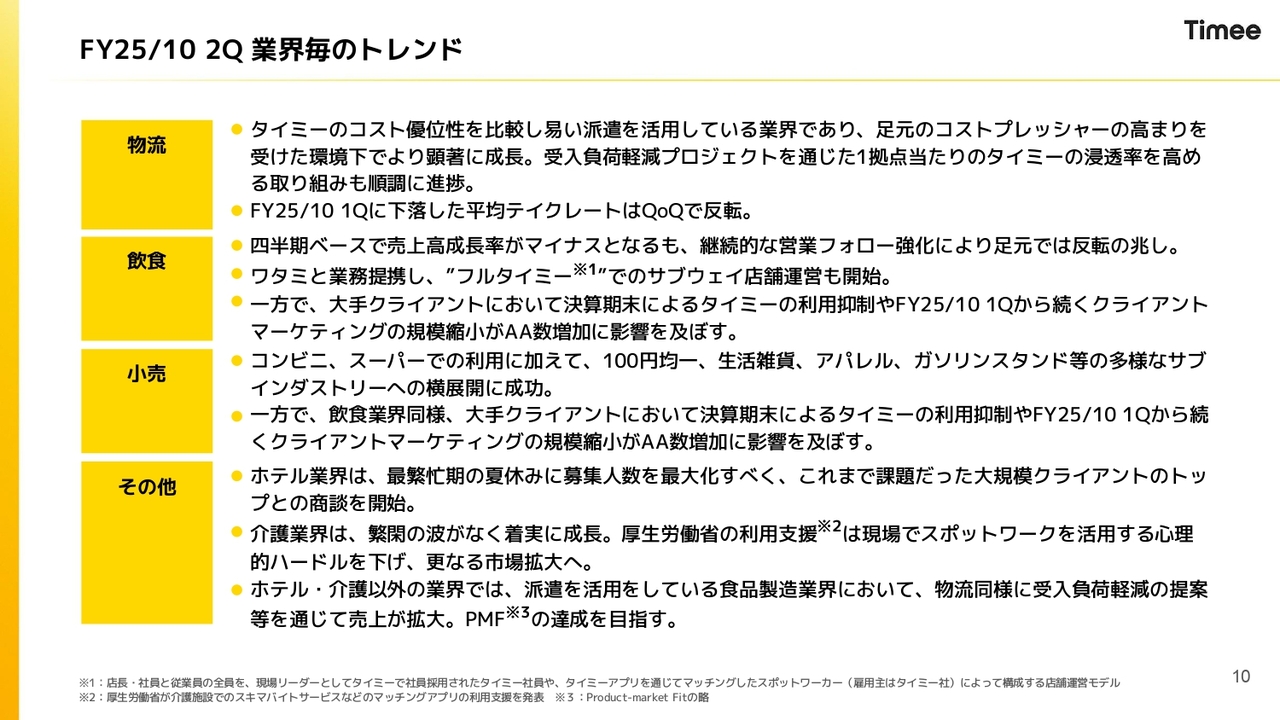

FY25/10 2Q 業界毎のトレンド

今回から各業界のトレンドを文章でまとめています。物流については、従来と変わらず今四半期も比較的堅調に推移しています。昨年から受入負荷軽減プロジェクトを続けており、トライアルを含めてしっかり取り組んでいる中で、実績が徐々に出てきています。下期に向けた良い兆しが出ているところです。なお、平均テイクレートについては、キャンペーンによって前四半期に一時的に下がりましたが、キャンペーンが期限内に終わり、第2四半期については戻っています。

飲食については、第2四半期のYoY成長率がマイナスになっています。要因は先ほどお話ししたとおりです。従来、飲食業界はなかなか厳しく苦しんでいたのですが、継続的な営業フォロー、新規開拓を続けており、足元では反転し始めてきています。加えて、4月にリリースしたワタミとの提携によって、新しいモデルでの飲食の開拓も始まっています。

小売業界については、物流と並んで堅調に推移しています。コンビニ、スーパーでの利用に加えていろいろなサブインダストリーがあり、順次開拓を進めているところです。

その他についてはホテル、介護が堅調に推移しています。特に介護は繁閑の波がなく、毎四半期しっかり積み上げができていると思っています。

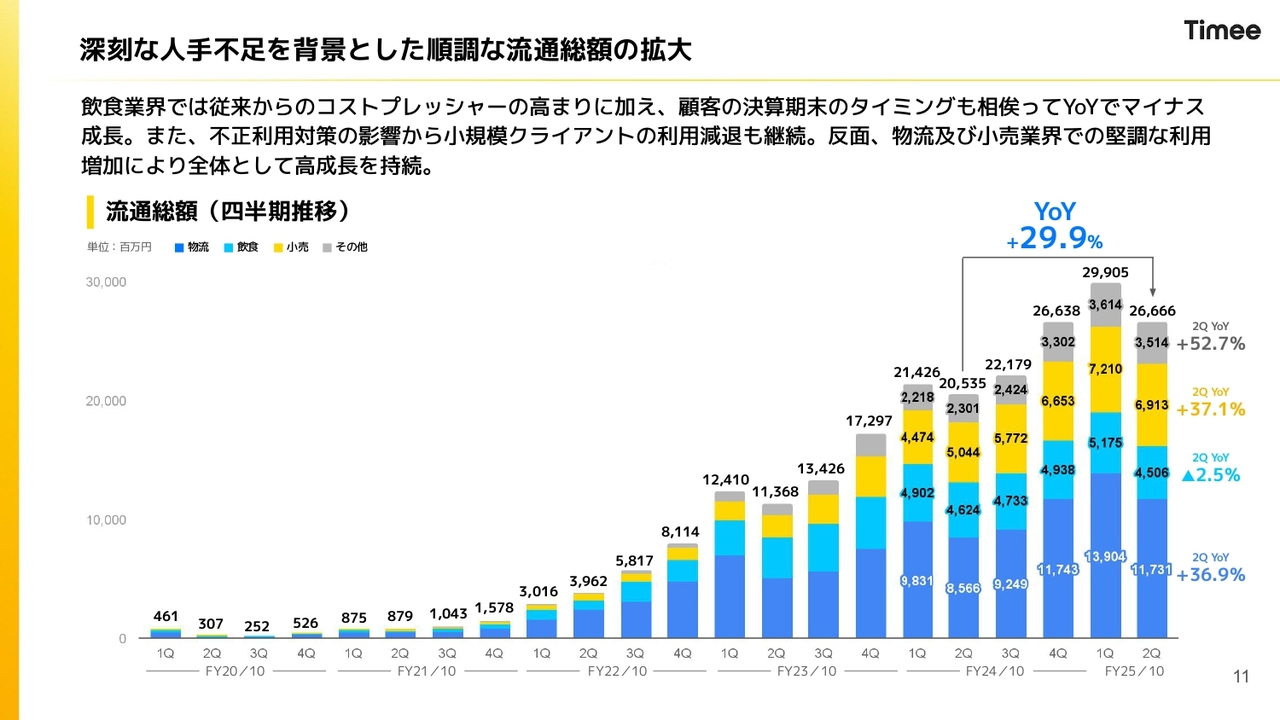

深刻な人手不足を背景とした順調な流通総額の拡大

流通総額については飲食がマイナスで、物流および小売は堅調に推移しています。具体的な数字については、次以降のスライドでご説明します。

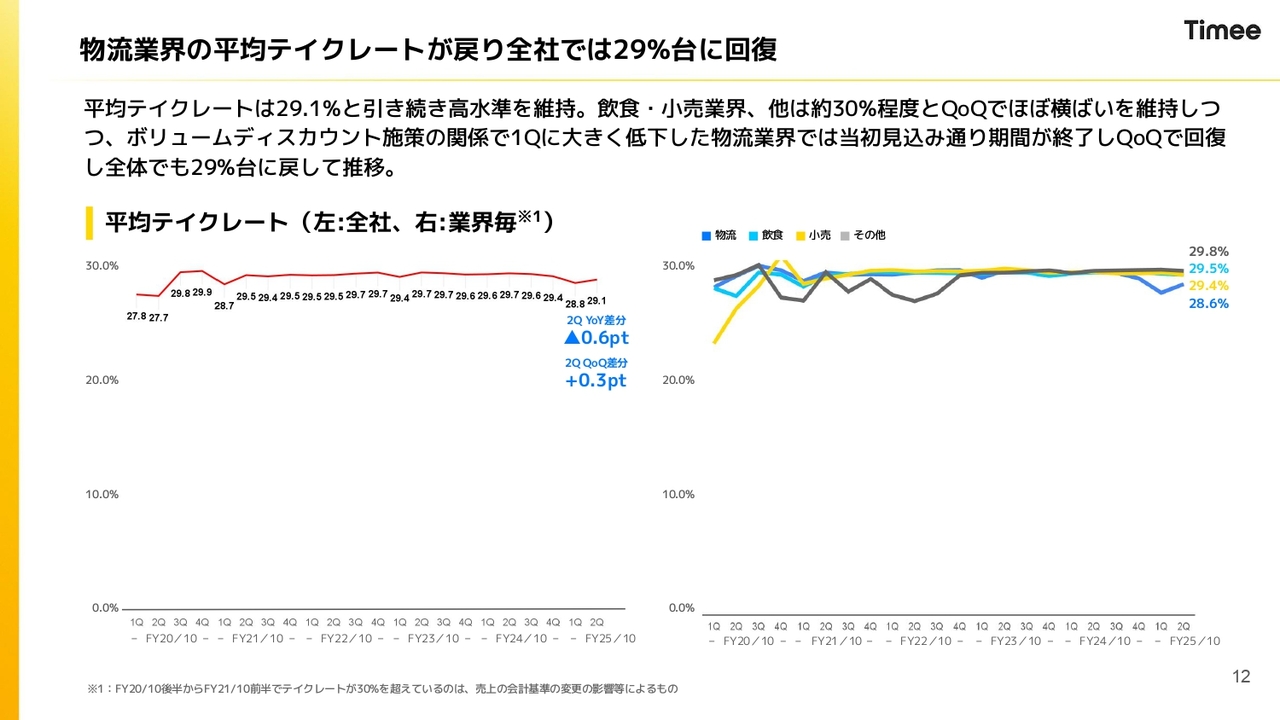

物流業界の平均テイクレートが戻り全社では29%台に回復

平均テイクレートについてです。第1四半期は29パーセントを下回ってしまいましたが、第2四半期は29.1パーセントと、29パーセント以上にしっかり持ち直しています。スライド右側のグラフのとおり、物流でテイクレートを持ち上げているところが要因です。

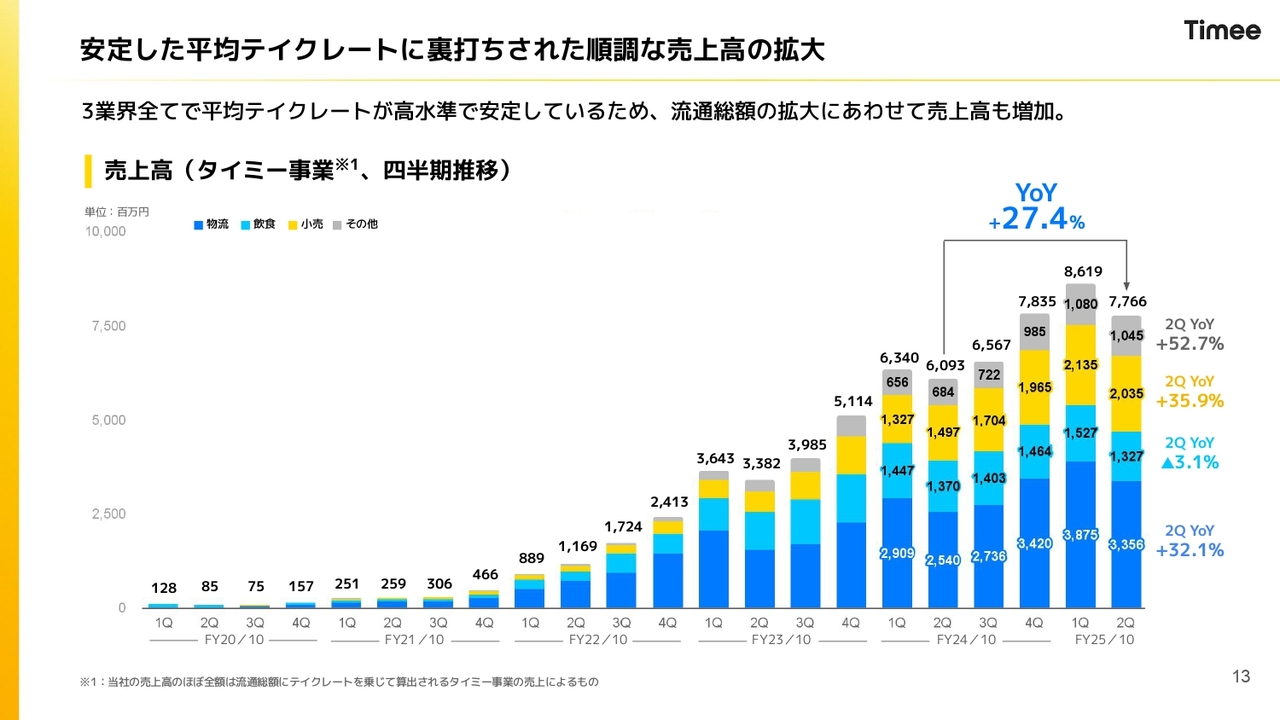

安定した平均テイクレートに裏打ちされた順調な売上高の拡大

売上高については、流通総額とほぼ同じトレンドになっています。

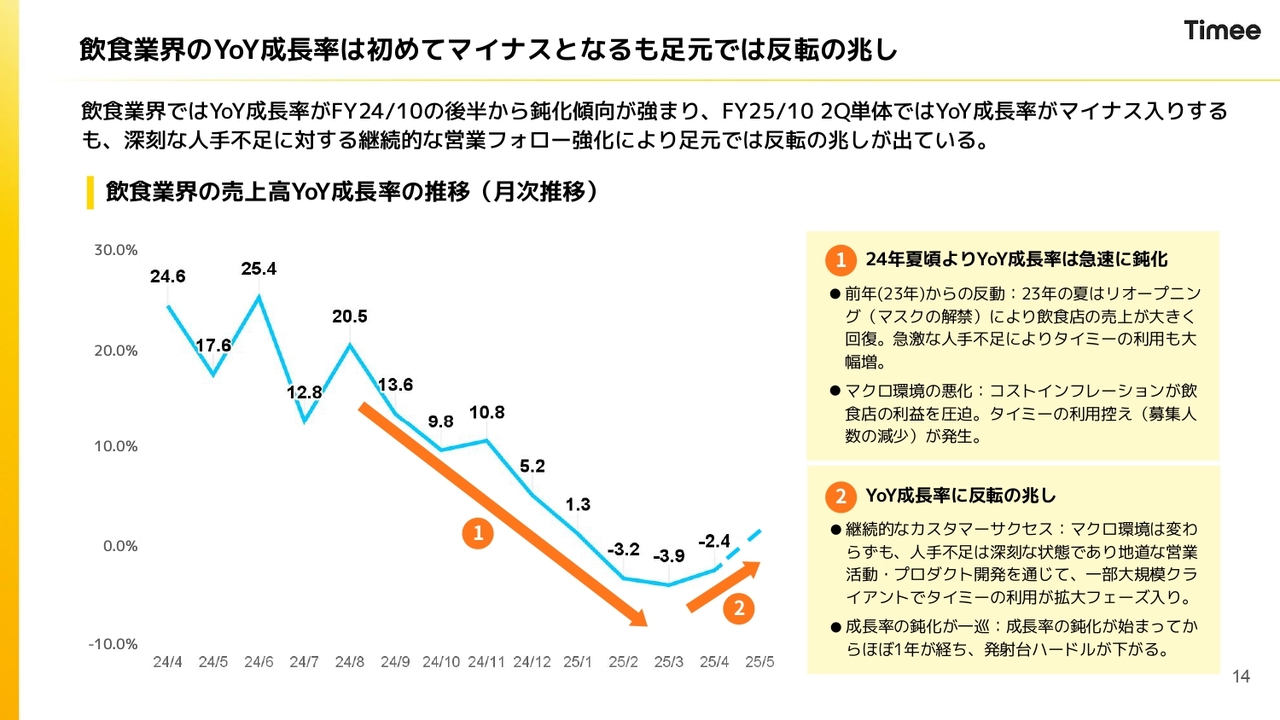

飲食業界のYoY成長率は初めてマイナスとなるも足元では反転の兆し

飲食がマイナス成長になった点についてです。要因としては、2023年10月期に大幅に増えた反動として、2024年10月期の特に後半から若干軟調になっています。主な理由はコストの高止まりで、それによってコストの抑制をしなくてはいけない中で、利用控えが進んでいます。

一方で、YoY成長率に反転の兆しが出てきています。引き続き人手不足はなくなっていない中で、継続的な営業提案とフォローアップを続けており、新規開拓もしています。そこが徐々に結果につながっています。

また、1年経って成長率の鈍化が一巡したことも要因の1つとなっています。これは良い兆しであり、下期にしっかり成長率を改善できるように、会社全体としてフォーカスしているところです。

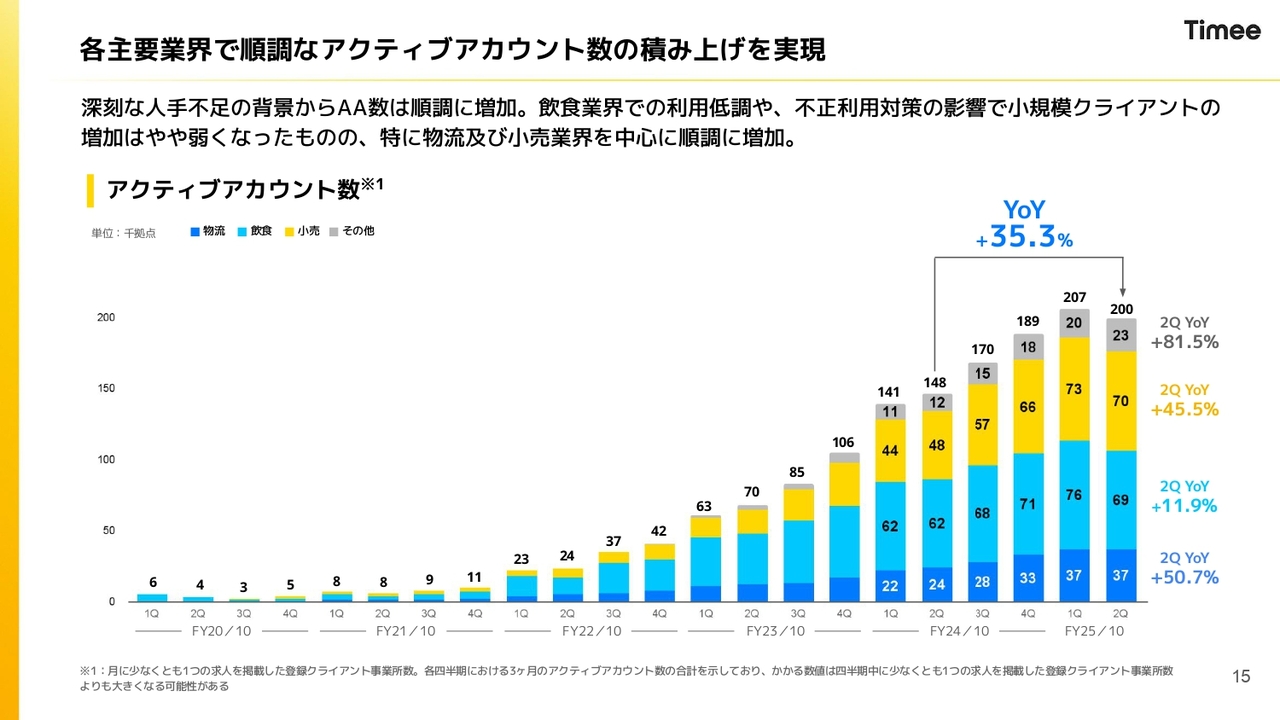

各主要業界で順調なアクティブアカウント数の積み上げを実現

AA数はいずれも伸びています。特に物流および小売が引っ張っているところは、従前から変わりません。

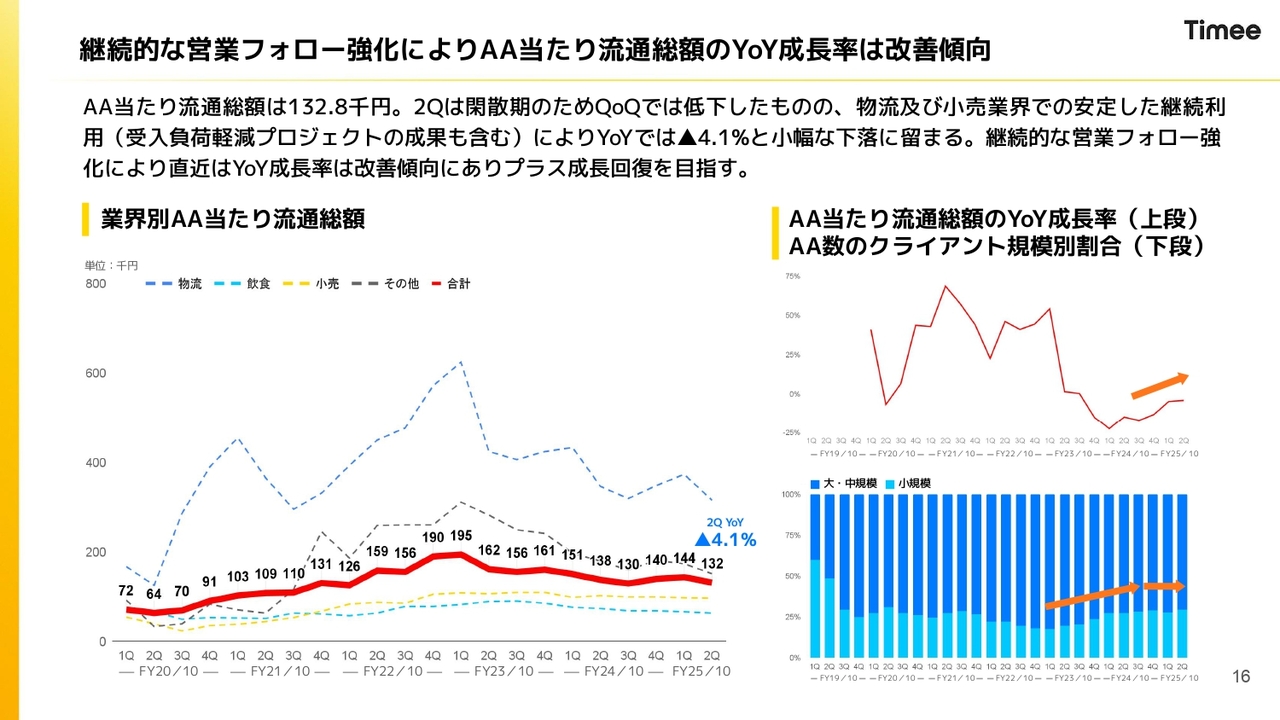

継続的な営業フォロー強化によりAA当たり流通総額のYoY成長率は改善傾向

AA当たり流通総額も良い兆しが出ています。YoYでは従来マイナスになっており、今回も4.1パーセントのマイナスですが、マイナス幅については小幅にとどまっています。

スライド右上のオレンジ色のチャートで示したYoY成長率は、ここ1年ぐらいで改善に向かっているところです。

拠点ごとの流通総額を上げるために今後も継続して営業活動をしっかり行い、AA当たり流通総額をYoYでプラスに持っていければと思っています。

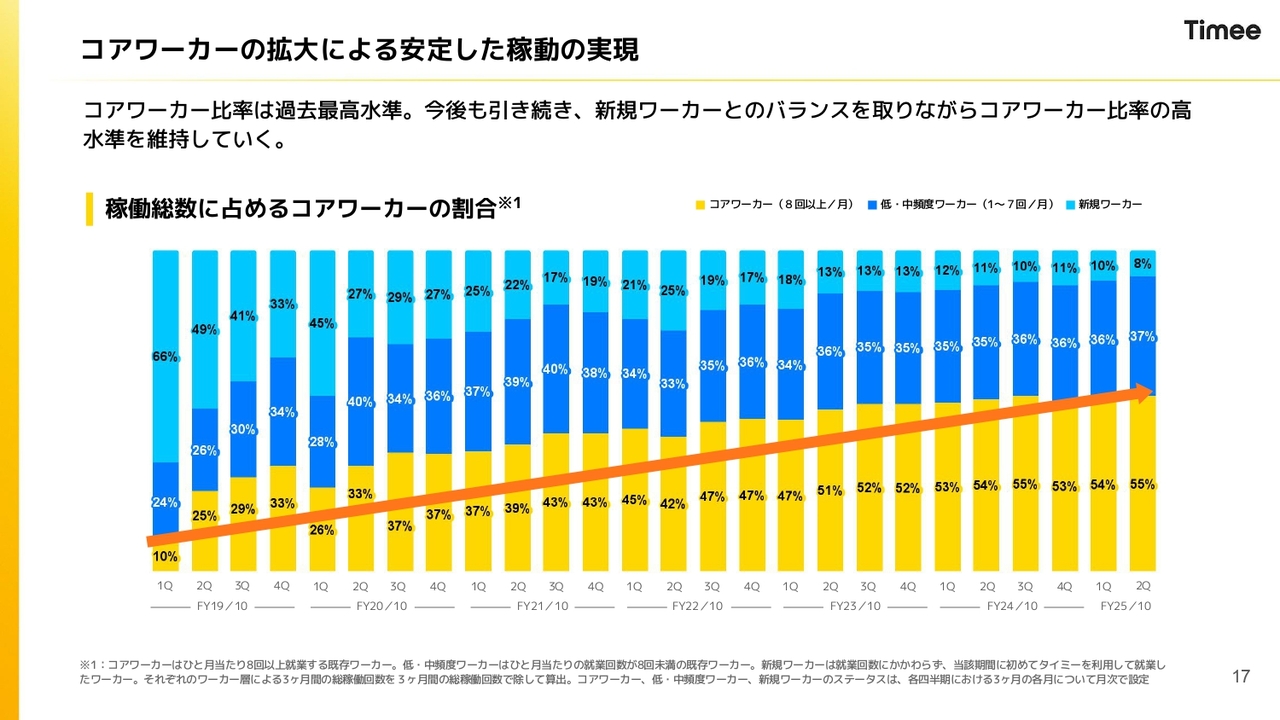

コアワーカーの拡大による安定した稼動の実現

コアワーカーについて、大きなトレンドは変わっていません。稼働総数に占めるコアワーカーの割合は55パーセントで、過去最高の水準に達しています。

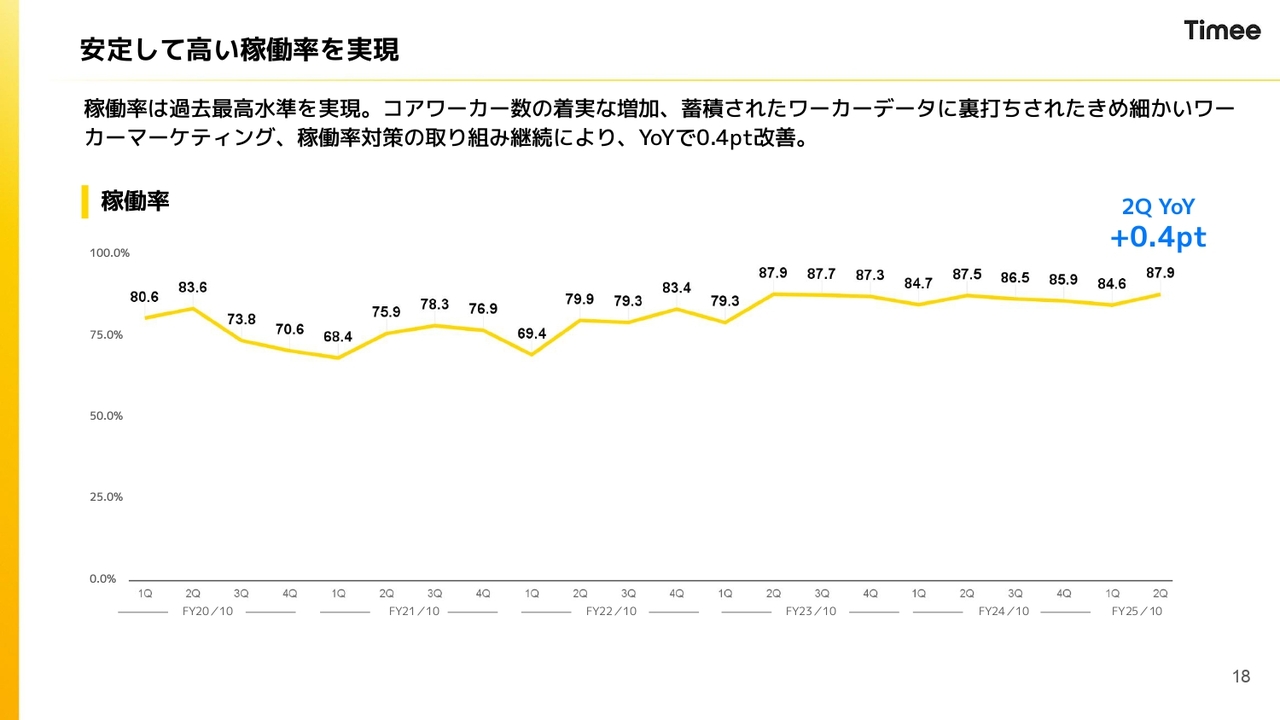

安定して高い稼働率を実現

稼働率についても過去最高の水準で、87.9パーセントに達しています。YoYでは0.4ポイント改善しており、良い状態に保てていると思っています。

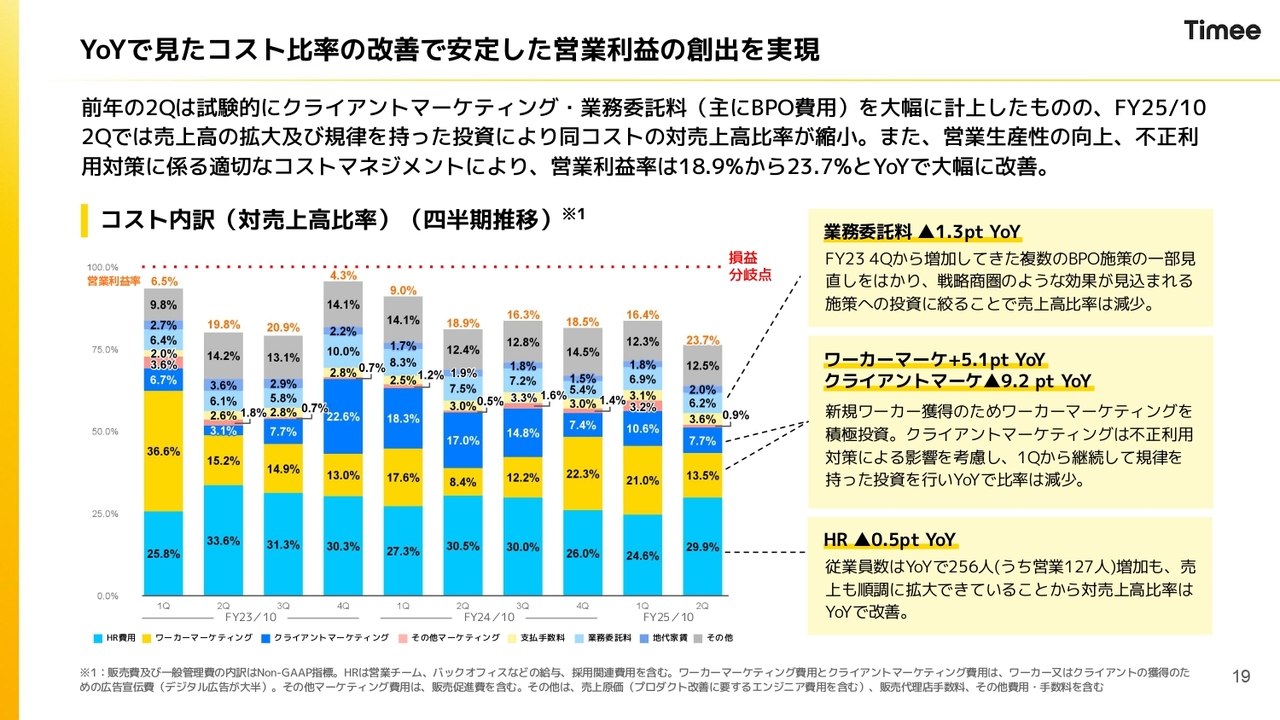

YoYで見たコスト比率の改善で安定した営業利益の創出を実現

コストの内訳と対売上高比率です。利益率が大幅に改善していることの裏返しで、HR費用はYoYで0.5ポイント改善しており、生産性の改善がしっかり実現できていると思っています。

マーケティングについても全体としてYoYで改善しており、規律ある投資をしっかり行っているところです。割合については、ワーカーマーケティングを増やし、クライアントマーケティングは不正利用対策の影響を鑑みて減らしています。

業務委託料については、前期はトライアルとしてコストをしっかりかけていたところ、エコノミクスを見ながら残すものは残す、やめるものはやめるという対応により、YoYで1.3ポイント改善しています。

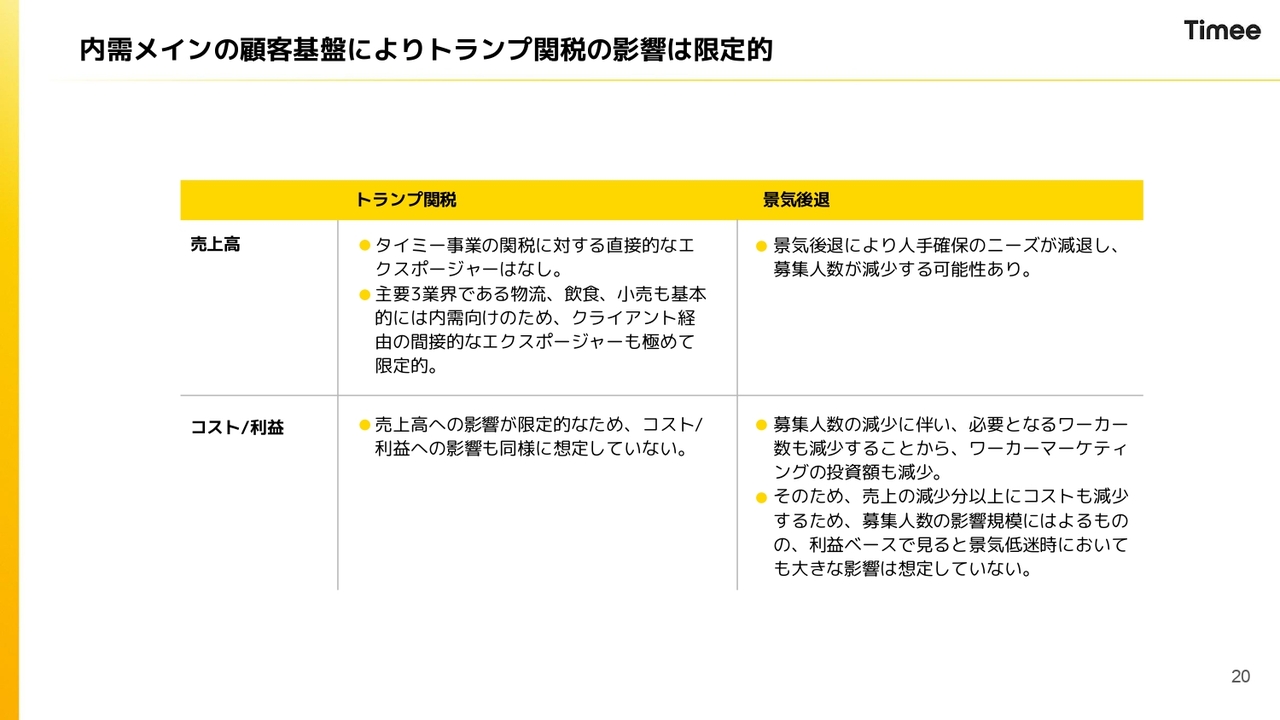

内需メインの顧客基盤によりトランプ関税の影響は限定的

「タイミー」のビジネスについて、トランプ関税やそれが進捗して景気が後退した場合に、どのような影響があるかをスライドにまとめています。結論としては、関税の影響はほぼありません。「タイミー」の顧客基盤は物流、飲食、小売と基本的には内需メインで、大きなエクスポージャーはないと思っています。利益も同様です。

景気後退については、売上高には影響が出ると思います。ただし、業界はかなり分散しています。例えば、外食が減った場合は家で食べるということでスーパー、いわゆる小売が増えます。このように業界分散が効いているからこそ、影響は一部相殺できると思っています。

利益についても、募集数が減少すればワーカーマーケティングはその分減り、売上高に影響が出たとしても利益は安定的に積み上げることができると見ています。

FY25/10 戦略方針(再掲)

小川嶺氏(以下、小川):代表取締役CEOの小川です。中長期成長戦略の進捗をお話しします。弊社は非連続的な成長にするために、スライドのタテ・ヨコ・ナナメの方針を掲げています。

まず「タテ」として、AA当たり流通総額を増やすために現場に深く入り込んでいます。「ヨコ」としては、AA数を増やすためにインダストリーの拡大や、既存企業の中での拡大、つまりいろいろな拠点で使っていただこうと広げている状況です。また、「ナナメ」は稼働率で、しっかりと人が集まるために非常に重要だとしてコミットしています。

この3つの柱を用いることによって非連続的な成長を生み出し、そしてそのアセットを用いて新規事業を多く作っていくことが、弊社の中長期成長戦略です。

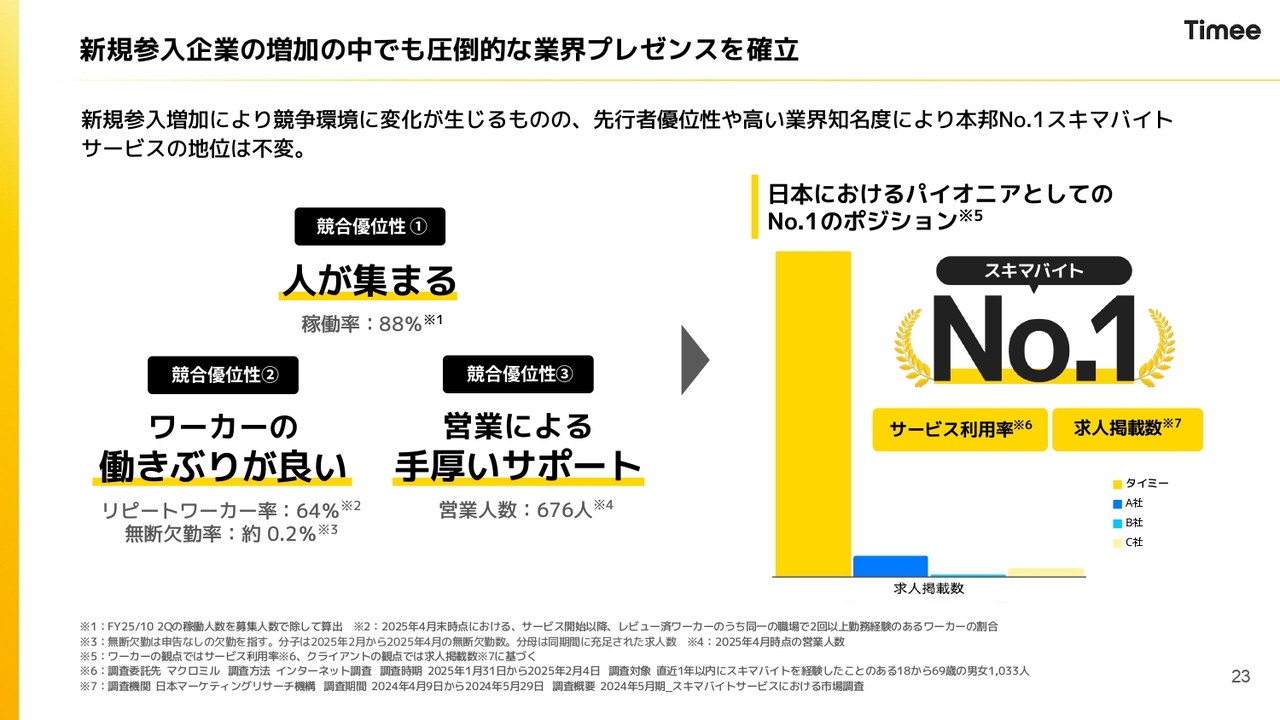

新規参入企業の増加の中でも圧倒的な業界プレゼンスを確立

そのような中で、さまざまな競合が参入してきていると認識していますが、引き続き高いポジションを築くことができています。

優位性としては、「タイミー」に最も人が集まる、すなわち稼働率が高いことや、ワーカーの働きぶりが良いことがあります。今まで蓄積されてきた「Good」「Bad」のレビューがあり、それらを基に働きぶりの良い方がマッチングするのです。

さらに、手厚い営業サポートがあります。全国に676名の営業を配置しており、業界に特化した人員が寄り添ったサポートをしています。

それらの結果として、スキマバイトサービスの中で圧倒的なポジションを築くことができています。

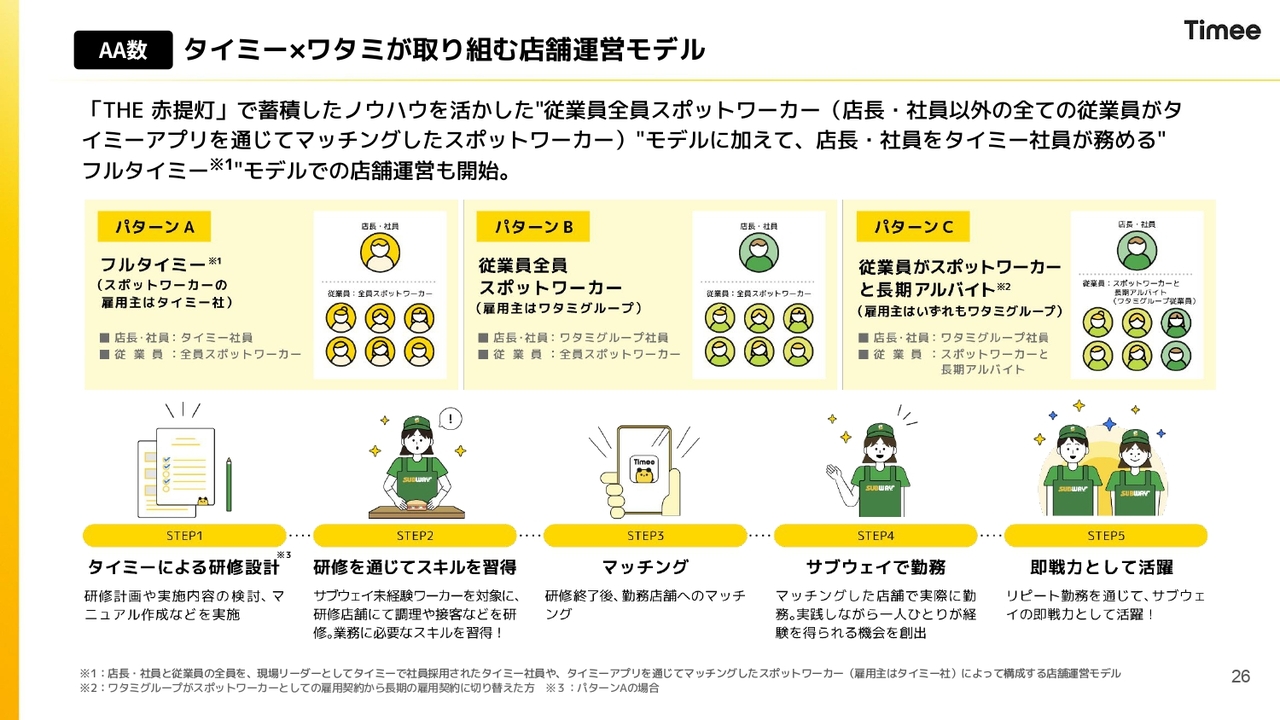

AA数 ワタミとの業務提携 ー “フルタイミー”でのサブウェイ店舗運営を開始

今回、ワタミと業務提携を結びました。ワタミにはもともと居酒屋でご活用いただいていたこともあり、「サブウェイ」の日本法人のライセンスを取得されたという点で、協業していこうと本提携に至っています。「サブウェイ」は、将来的には国内3,000店舗に向けて勢いを増し、拡大していくと計画されている状況です。

そもそも「サブウェイ」と何をしていくのかについては、弊社もミナデインと共同で新橋に飲食店を構えており、そこでの実績がもとになっています。

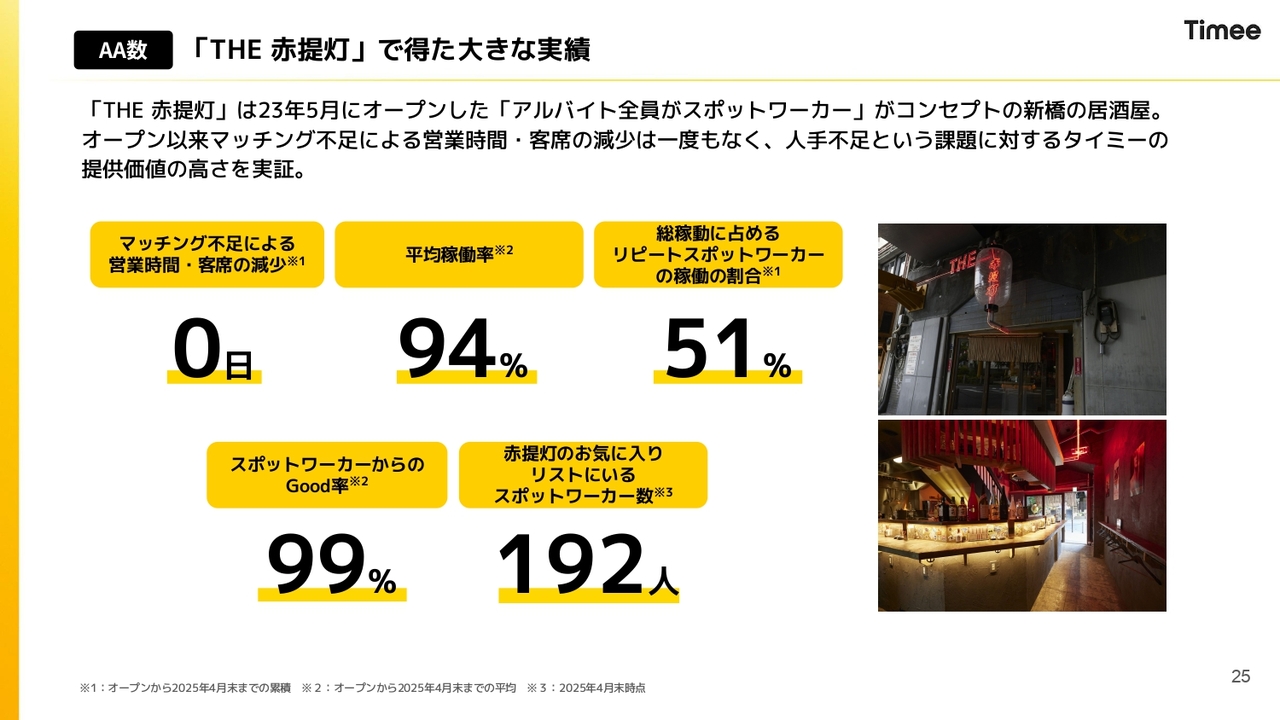

AA数 「THE 赤提灯」で得た大きな実績

弊社はミナデインとの協業で、「THE 赤提灯」という飲食店を1店舗運営しています。「アルバイト全員がスポットワーカー」というコンセプトで、約2年間運営している状況です。

新橋は人が非常に集まりづらいエリアにもかかわらず、マッチング不足による営業時間・客席の減少は1日もなく、平均稼働率も94パーセントと非常に高くなっています。

また、半分近くがリピートスポットワーカーで、毎回同じ人が来てくれます。それだけではなく、1回来た働き手の「Good」率、つまり「また働きたい」と思っている割合が99パーセントという、受け入れのフォーマットとしてのマニュアル作りの成功があります。

また、赤提灯のお気に入りリストにいるスポットワーカーの数は192人となっています。

AA数 タイミー×ワタミが取り組む店舗運営モデル

その成功事例を用いて、今回ワタミとパターンA、パターンB、パターンCという組み方をしています。まず、通常の「タイミー」の利用がパターンCです。従業員はスポットワーカーと長期アルバイトです。いずれもワタミグループの直接雇用というかたちで、店長などはワタミグループの社員です。

パターンBは従業員全員がスポットワーカー(雇用主はワタミグループ)で、まさに「THE 赤提灯」モデルです。店長はワタミが担い、それ以外のスポットワーカーはすべてタイミーアプリを通じてマッチングされるというかたちです。

パターンAが新しいモデルで、店長、社員、従業員すべてが「タイミー」というかたちです。雇用主はタイミーで、「フルタイミー」を実験しています。

このような取り組みを行う中で、SNSの投稿などで、スポットワーカーだけで店舗を回していくことを不安に思うお客さまもいたことが見受けられました。実際にはタイミーによる研修設計を相当細かく行っており、「THE 赤提灯」で行ってきたノウハウを入れ込んでいます。

研修でしっかりスキルを習得いただいた方が、「サブウェイ」とマッチングしていくかたちになっています。そのため、スキルがまったくない人がいきなり「サブウェイ」で働くのではなく、しっかりとナレッジを持った方々が必ずいます。

初めてのスポットワーカーが担う業務、経験者のスポットワーカーや社員が担う業務を明確化することによって、このモデルは成り立っています。実際に働きに来た働き手の満足度が99パーセントを超える店舗も出てきている状況で、その部分についても今のところ非常にうまくいっていると思っています。

このようなモデルが、YoYで減少傾向にある飲食業界においての新しいモデルになっていくのではないかと思っています。AA当たり募集人数をしっかりと増やしていくことにもつながりますし、何より飲食業界として、人手がおらず24時間営業したいのにできないなど、売上毀損につながっている部分に「タイミー」が貢献できるところは多いと思っています。

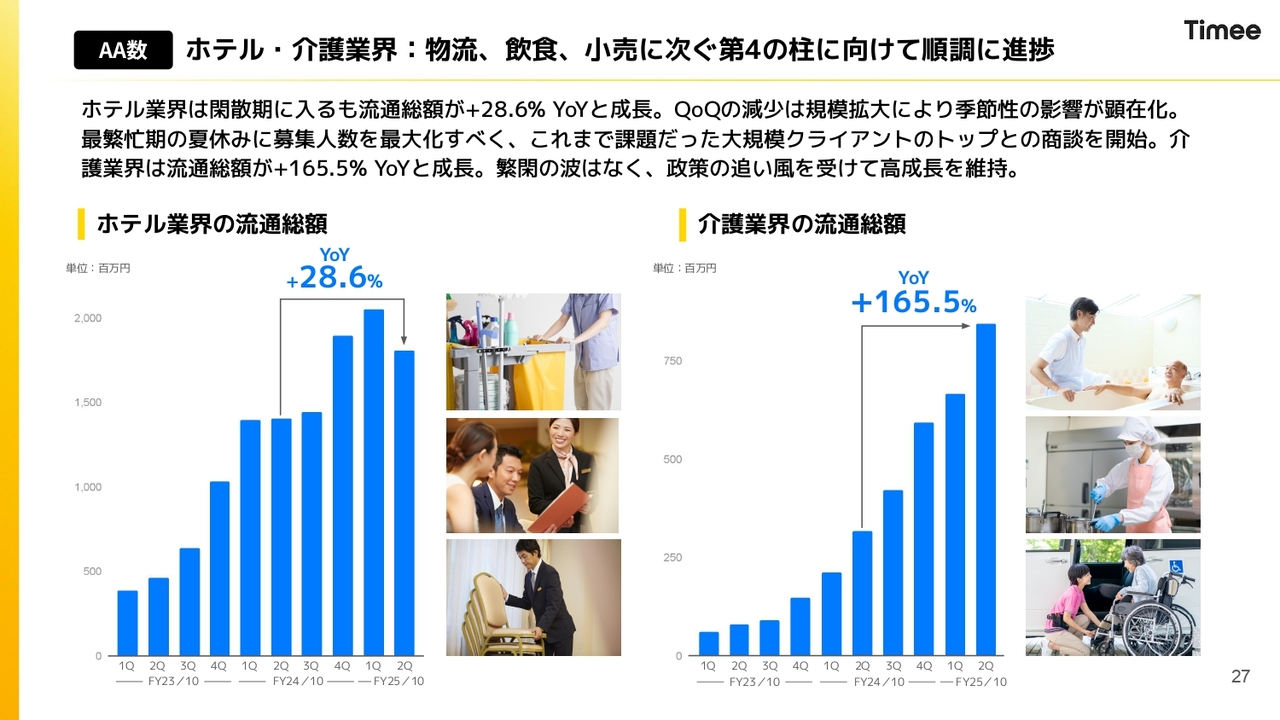

AA数 ホテル・介護業界:物流、飲食、小売に次ぐ第4の柱に向けて順調に進捗

続いて、「ヨコ」に広げていくことに関して、ホテル・介護業界についてお話しします。ホテル業界については第2四半期は閑散期で、流通総額のYoY成長率は少し低いように見えるかもしれませんが、それでも28.6パーセント増と順調に推移している状況です。

一方で介護業界については、繁忙期・閑散期があまりなく堅調な推移になっています。YoYで165.5パーセントの成長と、もっとも伸びている業界です。

今回から流通総額の金額も開示しました。今後、飲食、物流、小売に次ぐ業界として、ホテル・介護にしっかりと入り込んでいくと思います。タイミーとしても、さまざまな業界に広げていくことをミッションとして、社内で体制を作っている状況です。今後の業界の拡大にも注目いただけたらと思います。

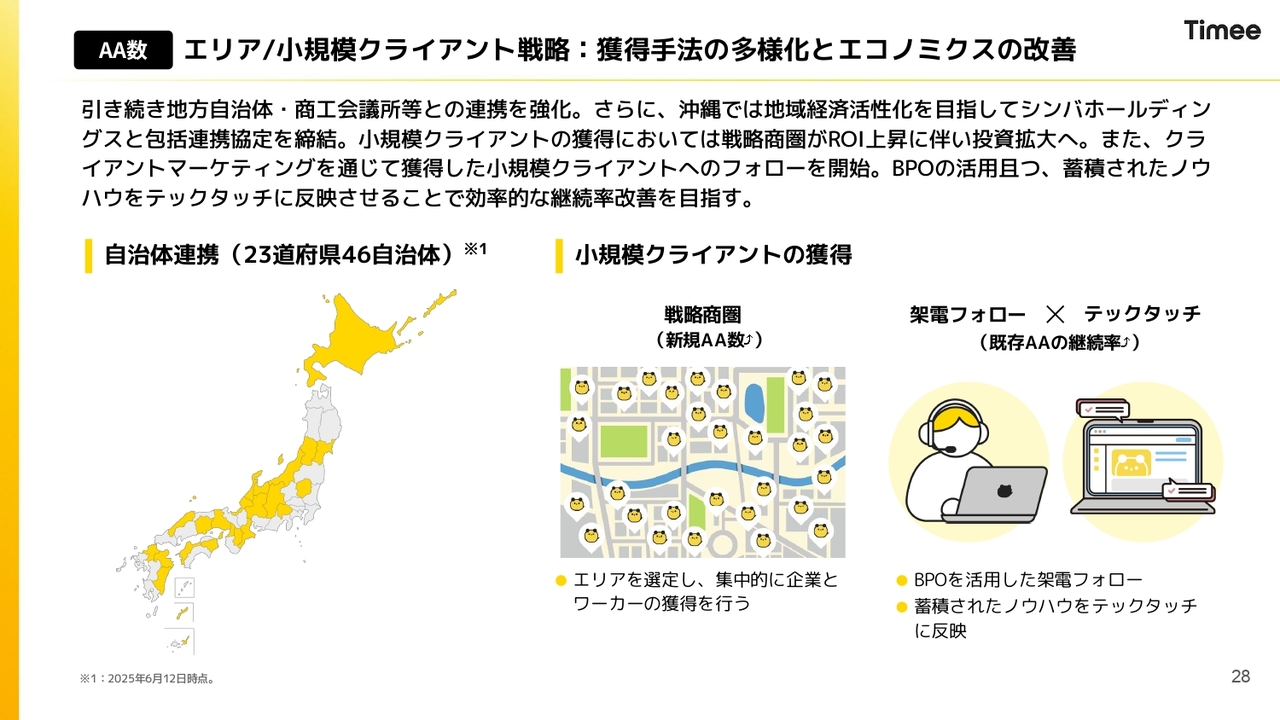

AA数 エリア/小規模クライアント戦略:獲得手法の多様化とエコノミクスの改善

エリア戦略としては自治体連携を強めており、23道府県46自治体で展開している状況です。沖縄では地域経済活性化を目指して、地場の企業と包括連携協定を結んでいます。自治体連携では、まさに地場に根づくという意識を持ちながら成長戦略を築いています。

それに伴い、小規模クライアントの拡大においては、戦略商圏の一部エリアで集中して架電や営業を行うことによって、街中で「タイミー」が使われている状況を実現することにコミットした部隊を作っています。

また、獲得だけでなく、既存フォローとして架電フォロー部隊、テックタッチ部隊を用いています。日本の90パーセント近くを占める中小企業に対するサポート体制として、なるべく属人化しないかたちで生産性を上げることにチャレンジしています。

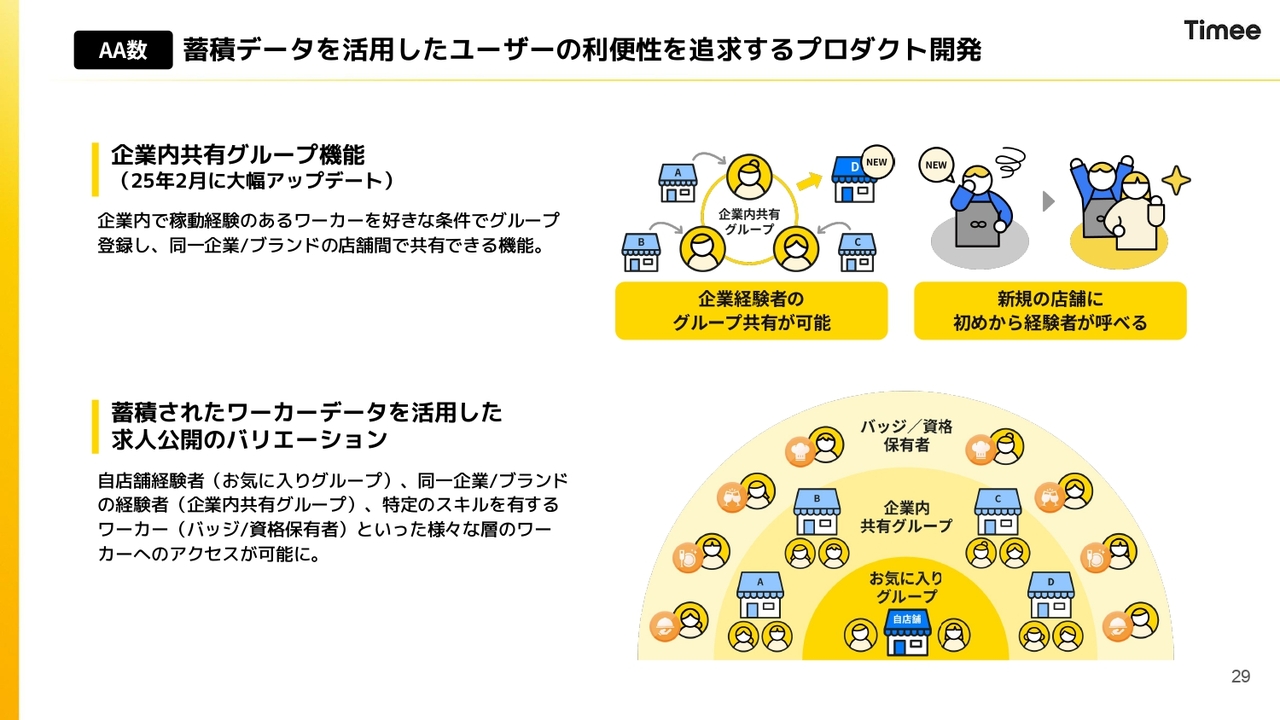

AA数 蓄積データを活用したユーザーの利便性を追求するプロダクト開発

プロダクトも進化しています。そのような中での特徴的なリリースとして、企業内共有グループ機能が挙げられます。

今まで、A店舗、B店舗、C店舗で「タイミー」を使っていた場合、そこには1度以上働いた方のプールができています。その企業が100店舗、200店舗のチェーン店を持っている場合、まだ「タイミー」を使ったことのないD店舗も、A店舗、B店舗、C店舗で1度以上働いて良い評価のワーカーに限定して募集を出すことができる機能です。

今までは、「タイミー」を初めて使うD店舗は初めてマッチングするワーカーのみで、ミスマッチがあったりなかなか活躍できなかったりして解約してしまうことがありました。チェーン店であればワーカーのプールを既に持っているため、「タイミー」を使ったことのない店舗も、この機能によって安心して使うことができるのです。

蓄積されたワーカーデータを用いた求人公開のバリュエーションが、非常に増えてきていると思っています。今後も企業内、業界内で人材共有ができるような取り組みを行っていきたいです。

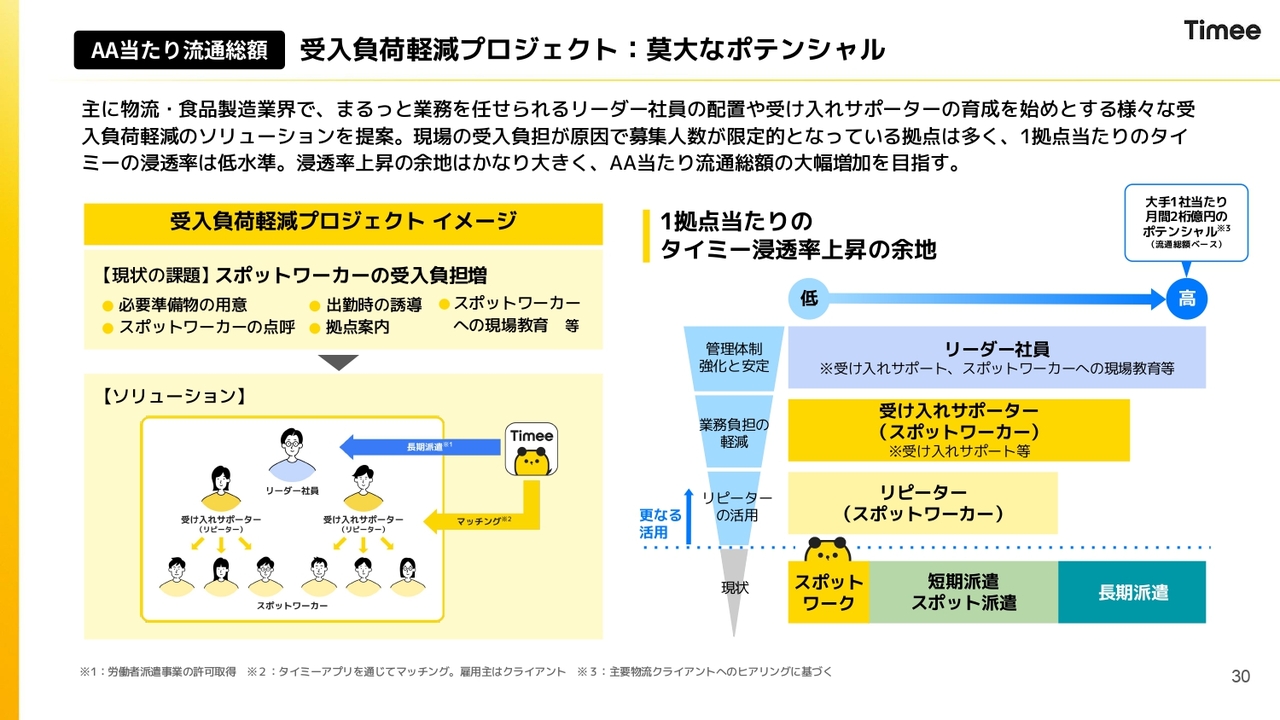

AA当たり流通総額 受入負荷軽減プロジェクト:莫大なポテンシャル

堅調な推移をしている物流業界についてです。以前からお話ししている受入負荷軽減プロジェクトが、非常にうまくいっています。

1拠点で毎日100名などの募集を出す場合、なかなか受け入れができません。どこにトイレがあるか、安全教育をどうするかといったことを社員がするのは難しく、AA当たり募集人数が増加しませんでした。

受入負荷軽減プロジェクトは、例えば管理体制を強化するようなリーダー社員を弊社から派遣し、その方がスポットワーカーの受け入れや教育などを行うことで、その拠点の負荷を下げるという挑戦です。

今までのスポットワーカーの活用のみならず、リピーターを活用することで生産性を改善する、スポットワーカーを受け入れサポーターとして採用する、リーダー社員を派遣することによって、1拠点当たりの「タイミー」浸透率を高めていくことに挑戦しています。

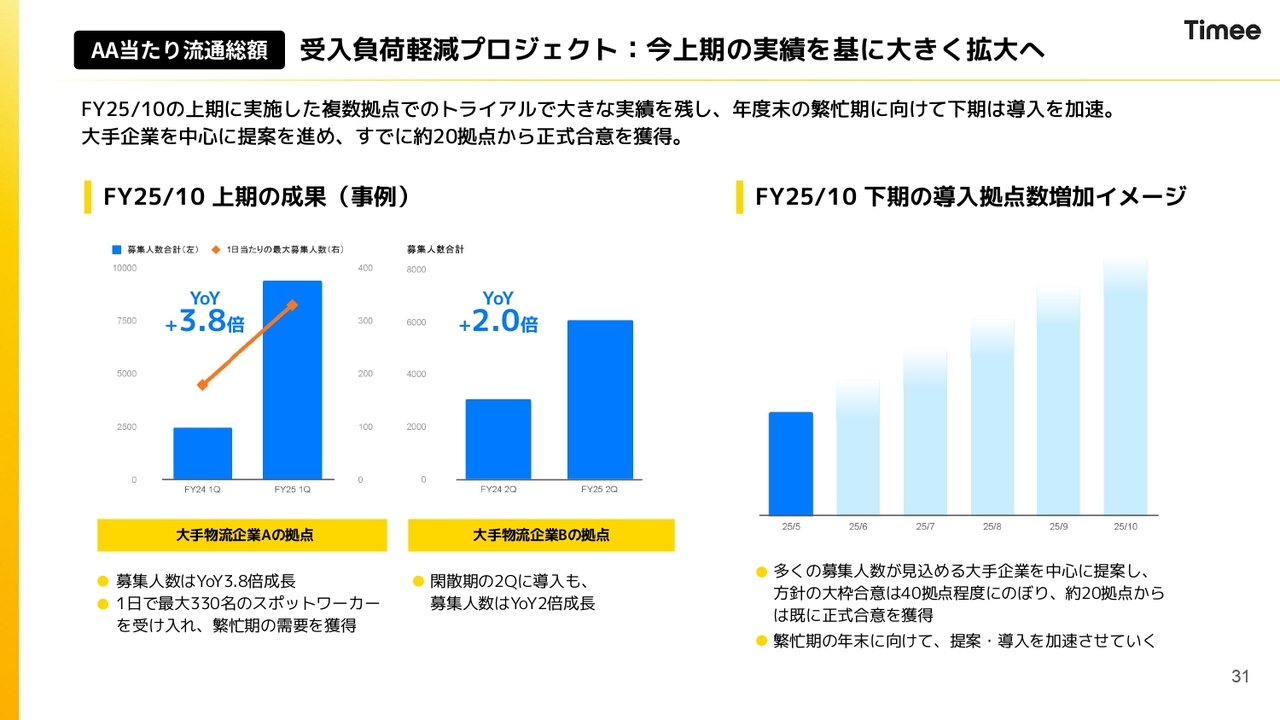

AA当たり流通総額 受入負荷軽減プロジェクト:今上期の実績を基に大きく拡大へ

実際に取り組んでみた結果が出始めています。例えば大手物流企業Aの拠点では、YoYの1拠点当たりの募集人数が約3.8倍に成長しており、1日で最大330名のスポットワーカーの受け入れに成功しています。今までであれば、そこまで呼んでしまうと誰が受け入れるのかという問題がありましたが、今回の仕組みによって突破できました。

また、大手物流企業Bの拠点については、閑散期にもかかわらずYoYで2.0倍成長となっています。今まで「タイミー」を使うことができなかったレーンに関しても、「この座組であれば教える人がいるから任せるよ」と、しっかりと開拓が進んでいる状況です。

多くの物流企業において、ニーズが多岐にわたっています。既に40拠点程度から方針の大枠について合意をいただいており、約20拠点から正式合意をいただいています。この施策が物流業界の堅調な推移に寄与するとわかった四半期でもありました。

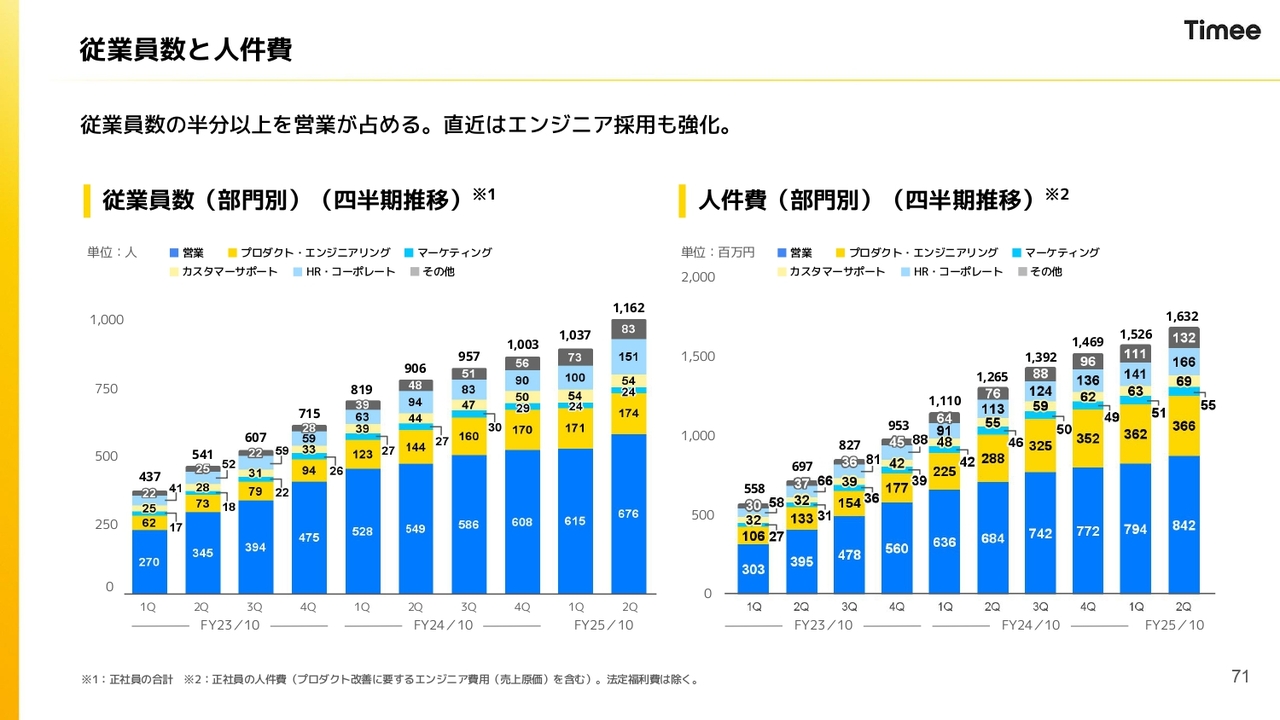

質疑応答:従業員数増加のトレンドについて

質問者:従業員数の推移について、第2四半期のHR・コーポレートはQoQで51名増えています。この状況は続くのでしょうか?

八木:若干イレギュラーになりますが、第2四半期には4月が含まれ、新卒で採用した41名の社員をHRの部署に配属しています。そのため、HR・コーポレートが大幅に増えています。

一方で、この41名は基本的には配属先の営業に移っていくため、今後はスライドの青色の部分が増えていくことになります。今後も積極的に採用を続け、クライアントの開拓を行っていく方針に変わりはありません。

質疑応答:AA数の伸びに対する不正利用対策の影響について

質問者:AA数の伸びについて、もし不正利用対策の影響がなければ、QoQでさらに大きく拡大したとお考えですか?

八木:おっしゃるとおりです。やはり、不正利用対策の影響で小規模クライアントの獲得が伸び悩んでおり、影響は出ています。この影響がなければ、AA数はもう少し大きく伸びたと思っています。

質疑応答:AA数の伸びが回復する時期について

質問者:AA数の伸びは、第3四半期に増加することを想定されていると考えてよろしいでしょうか?

八木:第2四半期は閑散期で、第3四半期から第4四半期は繁忙期になっていきます。したがって、基本的にQoQで増加します。

第3四半期については、物流業界が堅調に進捗することと、飲食業界の回復が重要になります。飲食業界には反転の兆しがあるため、成長率をしっかり再加速できるように、会社として鋭意努力しています。足元の状況を踏まえると、これらの業界が大幅に悪化していくような想定はしていません。

質疑応答:第3四半期の業績見通しの背景について

質問者:定性的な背景のご説明を踏まえて、第3四半期はYoYで30.0パーセントのトップライン成長を想定されていると思います。もう少し強い数字が出てもおかしくないとも思いますが、提示されている数字と、スライド上段に記載されている定性的な説明とのつながりについて、可能であればご解説ください。

八木:おっしゃるとおり、物流業界の受入負荷軽減プロジェクトや飲食業界の反転も踏まえると、もう少し高い見通しも考えられます。一方で、下期をしっかり伸ばしていこうと考えると、現在は第3四半期の5月が終わって6月も半ばのため、基本的には8月、9月、10月である第4四半期にミートさせていこうと進捗しています。

第3四半期だけで見るとスライドのような見通しになってしまいますが、第4四半期に向けて、かつ来期にしっかり再加速する道筋の中では、第3四半期はまだ過渡期という認識です。

質問者:むしろアップサイドは第4四半期にあって、気の早い話ですが、第3四半期時点の状況によっては、現状の通期のガイダンスに対してもアップサイドが起こり得るという雰囲気ですか?

八木:トップラインの進捗率は堅調に推移しています。ただし、大幅に上振れるかというと、飲食業界と物流業界がどのくらい伸びていくかによるため、現時点ではまだ確固たるものがないという状況です。

一方で利益については、第1四半期、第2四半期とレンジの上限を大幅に上振れており、進捗もかなり良いです。このため、規律を持ったコスト管理ができれば、第3四半期の途中でもし大きな乖離が発生した場合、それに応じた対応をしていくことになっています。

質疑応答:足元のサービスの状況について

質問者:足元のサービスの状況については、各業界とも良し悪しはありながら、稼働率等を見ていると非常に好調だと思いますし、AA数は減少こそしているものの、トップライン自体はYoY30パーセント近く伸ばせている状況です。サービスそのものの評価、あるいは利用状況については、むしろ良いのではないかとも見えるのですが、その理解で大丈夫でしょうか?

小川:おっしゃるとおりです。人手不足の日本においても稼働率を高められているという部分は、クライアントからも非常に満足いただいているポイントかと思います。その上で、競争が激化する中でもテイクレートをしっかり改善していることから、確固たるポジションを築くことができていると思っています。

質疑応答:投資の方針について

質問者:先ほどのご説明の状況を踏まえると、第2四半期も想定されていたほどにはコストを使わなかったという印象です。クオリティの良いサービスを提供してさえいれば、そこまでコストを使う必要はなく、むしろ業界トレンドのマクロの影響のほうが波として大きいため、追加コストはむしろコスト効率を悪化させてしまうというのが、業界の現在の見方でしょうか?

小川:そうですね、「使うべきところに使っていくべきである」と思っています。例えば、戦略商圏のようなところにもまだ伸びしろがあると思っています。

業務委託料は一部削減はしているものの、戦略商圏のような効果が見込まれるものに対しては投資を高めていこうと思っているため、成長投資はしっかりと行っていきます。また、介護業界も非常に高い成長率を保っているため、営業人員をしっかり採用し、投資していくことで伸ばしていけると思っています。

したがって、成長率が高い業界に人員を配置し、全国を網羅して対応していくことが、今後必要となる投資だと思っています。そのような対応をする状況になっています。

質疑応答:飲食業界の反転の兆しについて

質問者:スライドに示されている飲食業界の底打ちについて、どのようなところで回復すると見込んでいますか? また、今後の継続性があるかについても詳細を教えてください。

八木:詳細な社名などは省略しますが、通常の飲食店では、利用を控えている飲食店もあれば、今まで「タイミー」を利用していなかったが「タイミー」を使ってしっかり売上を上げていこうと前向きに利用される飲食店も多くあります。そのような前向きな飲食店に営業フォローと営業提案を継続的に行うことで、利用拡大が進んでいます。大手の会社にはたくさんご利用いただいているため、そこでの横展開が進んでいます。

加えて、通常の飲食店ではないサブインダストリー、すなわち給食関係やコントラクト業務のような部分を新規開拓し、「タイミー」のサービスが非常にフィットしていることから、利用が一気に拡大している事例もあります。そのような開拓によって、売上が大きく伸びてきています。

さらに、先ほどご説明したとおり、成長率の鈍化から約1年経過したことと、決算期を経て新しい期になり、予算がクリアになって、クライアントのほうで「人手不足だけど今まで『タイミー』が使えていなかった。新しい期になったので使おう」という流れも相まって反転の兆しが出てきています。

質問者:それでは、主には内的な営業努力の結果として、AA数とAA当たり流通総額の両方の増加が効いているということでしょうか?

八木:おっしゃるとおりで、改善しているということです。

質疑応答:提携モデルの横展開について

質問者:先ほどご説明いただいたワタミとの提携モデルは、非常におもしろい取り組みかと思います。他の会社も含めた横展開の可能性については、どのようにお考えでしょうか?

小川:ワタミとの業務提携をリリースした後、大手飲食店をはじめさまざまな企業から「どのような業態であればできそうか?」「ワタミとの取り組みは実際どのようになっているのか?」というお問い合わせをいただいています。

正直、予想どおりの部分もあれば、うまくいかなかった部分もありますが、新規の取り組みのため、それらは当たり前に起きている状況です。他のブランドにも展開できるように、ここでフォーマット化していきたいと考えているため、今後の横展開はあり得ると思っています。

質疑応答:プライシングに対する考え方について

質問者:前回の説明会の時に、特に飲食業界に関して「課金の仕方として常に30パーセントを取るのではなく、別の方法もあるのではないか?」というお話があったかと思います。プライシングについての現在のお考えや進捗を教えていただければと思います。

小川:こちらについては、順調に準備をしている状況になっています。プライシングをいじるのは非常に難しい取り組みになるため、飲食業界全体で新しいプライシングを作っていくというよりも、新しいプライシングはどのようなパターンが良いのか、個社単位でフィードバックをもらいながら作っていく期間に入っています。

今後、年内では12月の繁忙期での反応などを見ながら、閑散期も踏まえて、来期の第2四半期あたりに「このようなかたちでいけたら良いかも」という方向性がある程度見えてくるスケジュールを考えています。個社での取り組みになりますが、良い兆しがあれば随時ご紹介していきたいと思っています。

質疑応答:売上成長率の再加速について

質問者:今日の説明では、足元の売上成長率が減速してきている中で、中期的には明るい話もかなり進んでいるという印象を受けました。売上成長率が再加速していく、あるいは非連続的な成長が見えてきている感触はありますか? また、いわゆるマクロ環境の前提は現状のままとした場合に、今の社内での打ち手が数字に表れてくるまでの時間軸はどのようにイメージしていますか?

小川:シンプルなスキマバイトサービスでありながら非常に複合的になっており、セグメントによって状況がまったく異なるため、セグメントごとにお話しします。

まず、物流業界は受入負荷軽減プロジェクトが非常にうまくいっている状況です。スライドに記載のとおり、既に約20拠点で正式合意、40拠点程度で大枠合意しています。これをさらに80拠点、100拠点に拡大していくことは可能だと考えています。

また、今お話ししたとおり、物流のみならず食品製造と製造もこのプロジェクトに乗れる可能性があると思っています。これらの業界はタイミーでの売上が低いため、2つの業界が今後の成長をスタンバイしているという状況です。したがって、食品製造や製造などの類似業界は堅調に進むのではないかと思っています。

一方、求人媒体に近い、主に採用まわりのソリューションとして用いている飲食店やコンビニなどのさまざまな業界でのプライシングモデルの再設計については、まだ不透明感が高い状況です。

登録ワーカーが1,000万人を超え、「タイミー」が労働人口の15パーセントが使うサービスに進化してきた中で、スキマバイトの枠を良い意味で越えて、採用のために「タイミー」を使うかたちも含め、変化を起こせるフェーズに入ってきていると思います。

現に、スキマバイトをされている方々にアンケートを取ると、半分近くが「良い職場があれば長期で勤めたい」と答えています。そのような方々にしっかり刺さる物作りができるのか、チャレンジングな状況になっています。年内にしっかりと検証した上で、来期の第2四半期、少なくとも下期には、何かしらの数字として兆しを見せていきたいと思っています。

最後に、非連続的成長と位置付けられるプロジェクトのインダストリーについてお話しします。介護業界については、有資格者とのマッチングにもかかわらず、非常に高い成長率を保っています。そのようなところには積極的な投資を行っていこうと考えています。

それ以外にも、さまざまなインダストリー、ならびに「タイミーキャリアプラス」などの新規事業も順調に推移している状況になっています。

したがって、タイミーの会社としての成長がYoY30パーセントであれば、それを上回る60パーセント、100パーセント、200パーセントの成長率を実現できるような新規領域をしっかりと持つことによって、会社全体のYoY成長率の転換にチャレンジしているのが現在の状況だと思っています。

質疑応答:不正利用対策の影響について

質問者:不正利用対策が第2四半期の売上やAA数に影響したという話がありましたが、基本的には、この影響は下期にはなくなると考えてよいのでしょうか? また、来期の第1四半期を見た場合、営業効率の意味では改善するのでしょうか? つまり、来期の第1四半期、第2四半期のハードルは低いと考えてよいのでしょうか?

八木:不正利用対策の影響についてはスライドにまとめています。大まかなところでは、実態確認と求人のチェックを行っています。売上高に関係するものは、スライド左側の「不正な事業者に使わせない」です。既存・新規の事業者について、具体的には公的書類を提出していただいて確認作業をしています。

プロセス上に確認が挟み込まれることによって、ファネルの途中でドロップして、「タイミー」の利用につながらずに売上を毀損することにつながっているというかたちです。したがって、既存事業者については一過性ですが、新規事業者については今後も書類の提出プロセスを続けていきます。

一方で、このような悪化がずっと続くかというと、ファネルの改善は会社として日々行っているため、影響はどんどん少なくなっていきます。加えて、このようなプロセスはタイミーだけが実施しているものではなく、業界全体で取り組んでいます。このため、基本的にはこちらがスタンダードになって、「人手不足で人を確保しなくてはいけない」という中では、ファネルの悪化はどんどん縮小していくと思っています。

来期の第1四半期、第2四半期には影響がほとんど残らないように、今期のうちに対応を進めているというイメージで捉えていただければと思います。

質問者:既存事業者の対策は今期で終わり、かつ影響は上期が一番大きく、新規事業者に関しては生産性は以前より若干落ちてしまっているが、来期に向けて改善を図っていく、そのような整理になりますか?

八木:おっしゃるとおりです。

質疑応答:下期以降のマーケティングについて

質問者:下期以降のマーケティングの考え方についてです。上期の利益進捗がかなり良く、稼働率も改善しており、マーケティング効率が非常に上がっています。この進捗を踏まえて、第3四半期、特に第4四半期は、期初計画以上にマーケティングを投下することを議論されているのでしょうか?

先ほどからご説明いただいている業界を拡張させるための投資という文脈においては、具体的に何を、どのような要素として投下されるのか具体的にご説明いただけますでしょうか?

八木:前期の第3四半期、第4四半期を見ていただくとわかるように、下期については基本的に第2四半期より利益率が低下していきます。ただし、安定して利益が出せるようになっています。かつ、マーケティング投資は、第1四半期ほどは使わないという水準になっています。したがって、上期の利益が第1四半期、第2四半期ともに上振れているように、しっかり取り組めばかなり高い水準での着地になるだろうと思っています。

一方で、売上高成長を来期に作っていくことに変わりはありません。先ほど、小川から非連続的成長とご説明したところでは、具体的には営業人員を増やしていきます。

伸びる分野であれば、採用とマーケティングの2つは、成長に向けてダイナミックに投資をしていきます。下期の利益はもちろん、通期の利益のバランスを見つつ、改善すべき部分については規律を持って、成長が見込まれる部分については積極的に投資をしていくというイメージで捉えていただければと思います。

質疑応答:受入負荷軽減プロジェクトについて

質問者:受入負荷軽減プロジェクトについてです。今期の第4四半期の繁忙期や来期に向けて、物流・製造業界のGMVに変化が出るような、期待値が持てるプロジェクトなのでしょうか? あるいは、もう少し長い目線で見守るべきなのでしょうか? この取り組みに対する下期や来期のGMV寄与のポテンシャルをどう捉えるべきなのか説明してください。

小川:プロジェクトは順調に推移はしているものの、まだ拠点数が少ない状況です。今後も拡大していく中で、今期の第4四半期や来期の第1四半期において成果はもちろん出てきますが、大きなインパクトになるかというと、まだ軽微なレベルかと思っています。

しかしながら、このプロジェクトは既存の物流企業に対する提案になっており、チャーンレートを下げたり満足度を上げたりして、より繁忙期に頼られるポジションを築くことに大きく寄与すると考えています。ある程度の期待を持ちながら、会社としてはしっかり投資をしていきたいと思っています。

質疑応答:バランスシートについて

質問者:バランスシートを見ると、貸倒引当金が順調に減っていると思います。また、キャッシュ・フローも貸倒引当金の戻入がありました。それらの点について、コメントをお願いします。

八木:貸倒引当金については、一部で大きな計上がありますが、従前からのモデルとして、保証をつける、それ以外については与信状態が良いところに絞って直接回収するというかたちに変わりはありません。ここについて大きな悪化のリスクは今後発生しないと思っており、発生しないように会社としても注視をしています。

キャッシュ・フローについては、前期は通期で営業キャッシュ・フローがプラスになっているため、今後赤字になってくることは想定していません。引き続き、安定して推移すると思っています。

記事提供: ![]()