今回はエムスリー<2413>について分析します。エムスリーの株価はこの2~3年で下がり続けていますが、数年前は日本ではまれに見る「成長企業」ということで大きく取り沙汰されていました。その企業がなぜ今、株価としては悲惨な状況となっているのかを考えてみたいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

下がり続ける株価

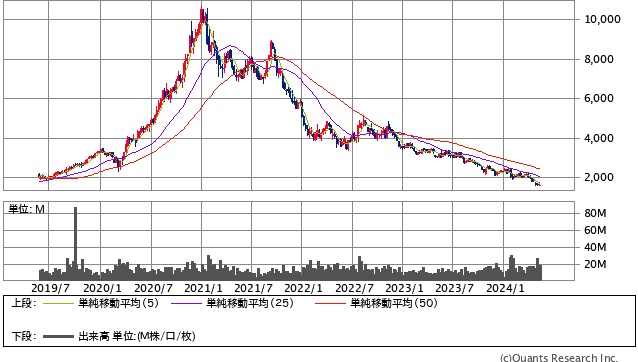

まずはエムスリーの過去5年のチャートを見てみましょう。

エムスリー<2413>週足(SBI証券提供)

2020年のコロナ禍でDXが叫ばれる中で、医師向けのオンラインプラットフォームの評価が上がり、業績も伴って株価も大きく伸びてきました。一時は1万円にも到達しました。しかしそこから株価はズルズル下がり、ほとんど反発することなく今や1,600円というところまで下がっています。

なぜここまで下がるのでしょうか。

一つの理由として、上がりすぎたということは挙げられると思います。

出典:マネックス証券

PERの推移を見ると、一時期業績予想を出していなかったのでグラフ(赤線)が切れていますが、業績予想を取り下げる直前でPER125倍という数字となっています。

平均的なPERが15倍と言われていますから、いくら成長企業といっても125倍は高すぎるということです。

それだけ期待が大きかったということですが、このPERで手を出すのは難しいです。

成長企業であればPER40倍や30倍でも妥当と言える数字ですが、株価の下落はそこで止まらずに、直近ではPER25倍というところまで下がっていて、もはや成長企業のバリュエーションとは言えない数字となっています。

エムスリーは、まだ成長企業なのか?

エムスリーは成長企業ではなくなってしまったのでしょうか。

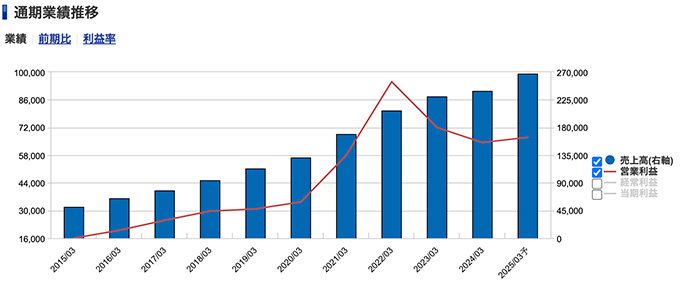

エムスリー<2413> 業績(SBI証券提供)

これが業績の推移です。

営業利益(赤線)を見ると、コロナ禍(2020年3月期)までは順調に伸びていき、2020年3月期から2022年3月期までは株価と同じように大きく伸び、3倍近くにもなっています。

ところがそこから営業利益が下がり、(2022年3月期には一時的な利益が含まれているため)実質的には2022年3月期から2025年3月期の予想まで横ばいとなっています。

このように利益が横ばいの企業に成長企業としての評価は与えられないというところは正直あります。

株価が上がってきて期待値が高まっていたところで急に成長が止まったわけですから、高まったPERが一気に下がるということになります。

業績が落ちたわけではありませんが、PERが125倍と高すぎたために落ち方も大きかったということです。

では、なぜ利益が停滞しているのでしょうか。

Next: なぜ利益は伸び悩んだ?エムスリー特有の理由