<PMIはロジックだけはうまくいかない>

M&Aが難しさの一つが、買収した後にうまく経営できないと利益が出ないことです。

エムスリーはコンサル会社のマッキンゼー出身の谷村社長がソニーの子会社として始めた事業です。

それがうまくいってここまで伸びてきました。

谷村社長やその周辺を固めるマッキンゼー出身の方々が非常に優秀で、彼らが描いた戦略で成長してきました。

そこまでは良かったのですが、買収後のポスト・マージャー・インテグレーション(PMI)が、これまでのようにロジックだけで考えてうまくいくかというと、そう簡単ではないと思います。

買収ということは、企業を買って、そこで働いている人たちに動いてもらわななければならないということで、買収企業にはエムスリーから優秀な人材を送り込んで経営することになります。

ただ、そこまでうまく経営できる人材が今のエムスリーにいるのかというところがあります。

どの子会社にも谷村氏が行けるのだとしたらうまくいくかもしれませんが、それほど優秀な人材はそういるものではありませんし、優秀であればもっと大企業に勤めているかもしれません。

<買収価格が高すぎる>

エムスリーは調子が良かった時にどんどんお金が入ってきたのでそのお金を使ってM&Aしました。

しかし、エムスリーの調子が良かったコロナ禍は、エムスリー以外の医療関係の企業も調子が良かったのではないかと思われます。

買収される側の企業も調子が良かったということは、買収価格の基準となる利益も高いということで、結果的に買収価格が実力以上に高くなっていた可能性があるということです。

その結果、エムスリーは今のれんの金額が1,500億円ほどあり、これはエムスリーの純資産の半分近くにもなる金額です。

エムスリーはキャッシュが豊富にあるので、財務的に危ないということはないですが、一方で高値掴みであったり、PMIの能力を無視したM&Aで成長を求めすぎているのではないかと私は感じています。

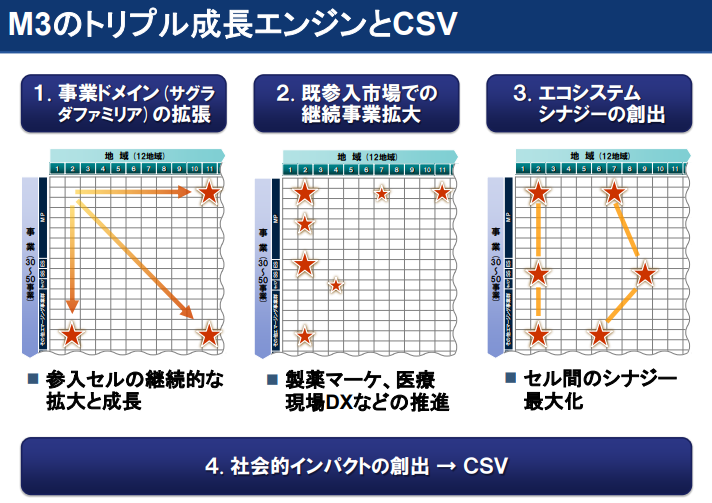

<サグラダファミリア?>

難しい買収をしているのではないかと感じられる点がエムスリーの決算資料にあります。

出典:エムスリー 説明資料

事業ドメインの拡大を自らサグラダファミリアと称していて、ものすごい数の会社を買収し続けて図体は大きくなっています。

図体が大きくなったにもかかわらず、買収した会社に見合う利益を生んでいるかというと必ずしもそうではない状況です。

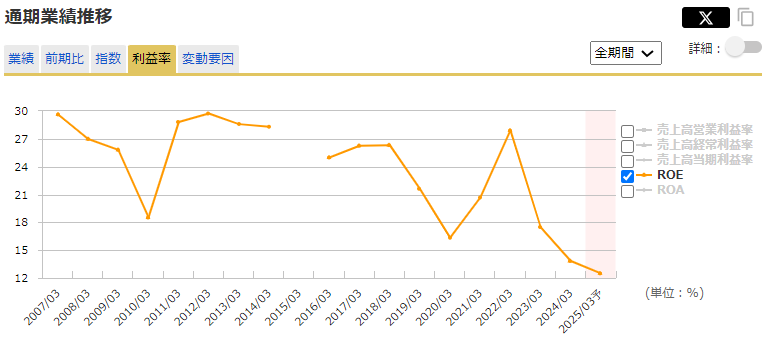

出典:マネックス証券

ROEの推移を見ると、元々はROEが30%ほどある、資本収益性の高い会社でした。

しかし近年は大きく下がってきていて、直近では実績で13.83%、予想で12.50%と並の企業の水準で、成長企業とは言えない数字です。

このことから、エムスリーは野放図的な拡大をしているのではないかという見方ができます。

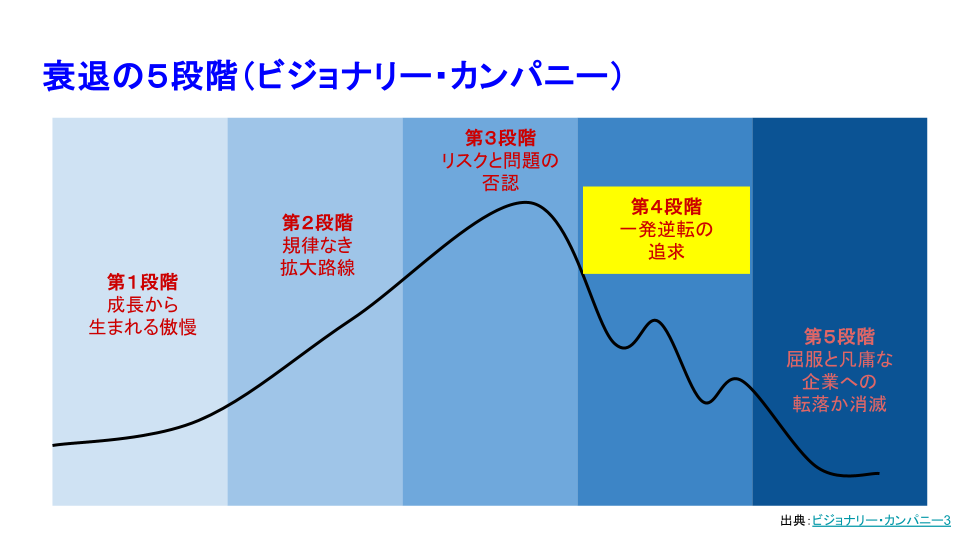

エムスリーはこの「衰退の5段階」の第2段階にあるのではないかと感じられます。