1つはコロナ特需の終了があると思います。

コロナ禍では、ワクチンの接種や薬の導入のためにエムスリーのサイトや治験の情報が活躍し、業績も上がりました。

しかし、その需要は既に剥落している状況です。

このコロナ特需で利益が急に上がったところを均すと、緩やかに成長していると考えることもできます。

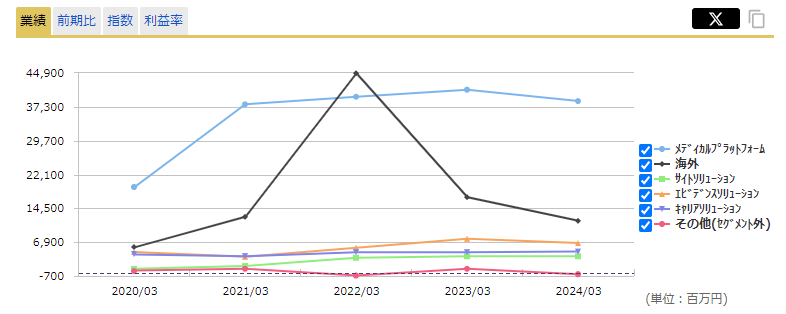

もう一つの要因としては、海外の減益があります。

エムスリーは実は海外にも展開しています。

出典:マネックス証券

2022年3月期は先述の一時的な特殊事情で大きく利益が上がったのですが、その前と比べても2024年3月期は減益になっています。

これは北米の治験事業などの減益で、買収した企業ののれんの減損となっています。

これらのことから海外の利益がマイナスに沈んでいました。

利益が停滞することは一時的にはあり得ることですが、長期的に考えた時に、そもそもエムスリーに成長性はあるのかという疑問が生じます。

海外で減益になったといっても、海外の利益は全体の2割にも達しておらず、8割以上は国内の利益です。

医師向けのプラットフォームなので、医師にエムスリーのプラットフォームを使ってもらうことが重要となるのですが、国内において、エムスリーのシェアは9割を超えています。

これは強さの証明でもありますが、逆に言えば伸びしろが小さいということにもなります。

DXの流れなどによってじわじわとは伸びていくかもしれませんが、急に伸びるようなものではなくなってきているわけです。

M&Aの難しさ

そうなると、成長を求めようとしたら海外に行くしかありません。

どのように海外進出するかというと、M&Aです。

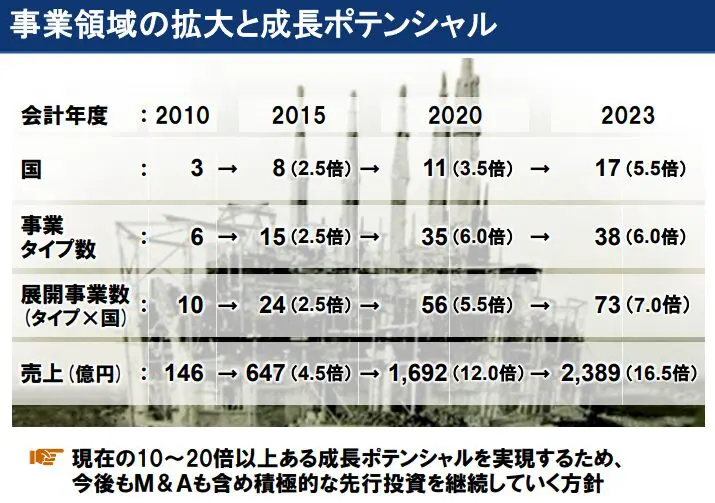

出典:エムスリー 説明資料

元々、「MR君」という、医師と製薬会社をつなぐシステムを、医師と製薬会社の両方に売り込むことで成長してきました。

そこから医療関係の様々な方面に事業を拡大してきました(事業タイプ数)。

それを日本だけでなく世界に拡大することで、【事業タイプ数×国】という形で事業が大きくなる戦略を描いています。

方法としてはやはりM&Aで、自社で直接進出するのではなく海外の企業を買収することで、速いスピードで海外進出しようとしています。

ただ、この成長戦略が簡単にいくかどうかは疑問です。

M&Aは非常に難しいものだからです。

Next: なぜM&Aは難しい?エムスリーがハマった落とし穴