経営の深層にある構造的な問題

一方で、単に増収増益の連続記録が途絶えただけでなく、ニトリには「雲行きが怪しい」と思える深層の問題が存在します。

<増加する店舗数に対する売上の劣後>

ニトリは、店舗数を増強しており、現在では世界で1,000店舗を超えています。しかし、この店舗数の増加に対して売上高の伸びが劣後している状況が見られます。

これは、店舗あたりの売上高が下がってしまっていることを意味します。簡単に言えば、「ニトリの商品が売れていないのでは?」という疑問が生じます。

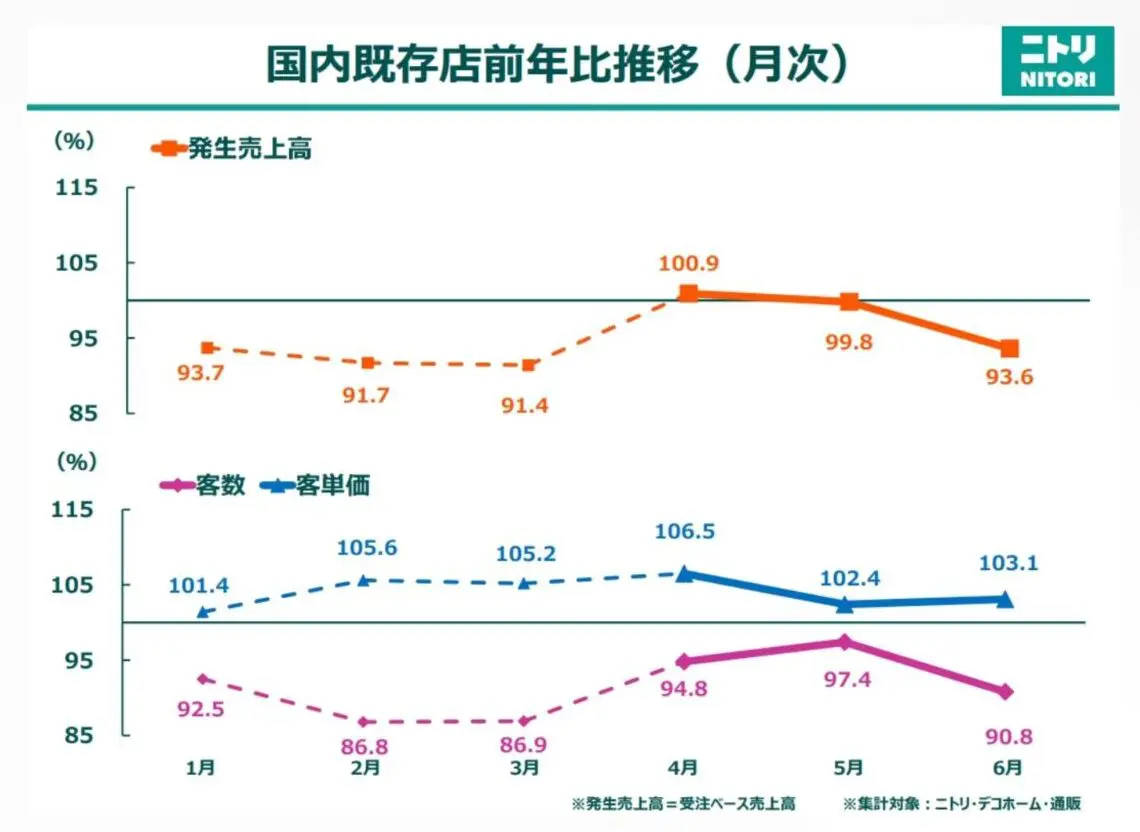

<値上げと顧客離れ(客数減)>

ニトリは仕入れ価格の上昇に伴い値上げを行いました。ニトリの魅力は「安さ」だと考えている顧客は少なくないため、値上げによって客離れが進んでいます。

特に今年2026年に入ってから、この傾向が顕著です。小売業で一般的に厳しい状況とされる既存店売上高100%割れが、ニトリでは1月から継続して続いています(4月のみ100%超)。

出典:ニトリ 決算説明資料

直近の7月、8月、9月を見ても、8月を除き100%を割り込む状態が続いています。

値上げの結果、客単価は100%を超えて上昇しているものの、客数は減少しているのです。

<ネット競合の台頭とコスト競争力の低下>

ニトリは実店舗を持つビジネスモデルであるため、店舗運営や店員の人件費などコストが多くかかります。

一方で、安さを追求するならば、中国系の「Temu」のような極端に安いネット販売や、「LOWYA(ロウヤ)」のようなネット販売専業の企業と比べ、ネットでの価格競争力に立ち打ちできない部分があると思われます。ネット専業は倉庫とウェブがあればよいため、コスト競争力は高いです。

コロナ禍を経て、消費者は家具のような比較的高額で大きな買い物でもオンラインショッピングへのハードルが下がってきています。ニトリが値上げをすると、「ネットで買うからいいよ」という流れが起きている可能性があります。

<商品力の弱さ:「お値段以上」の価値提供の不足>

企業が価格を上げた場合、消費者を納得させるためには商品の魅力(付加価値)を高める必要があります。

ニトリは、引っ越しなどで「とりあえず安く揃えたい」という需要には対応できていますが、「ニトリにこの良い商品があるから買いに行こう」と思わせるような、特に大型家具において近年象徴的なヒット商品が見当たりません。例えば、無印良品には「体にフィットするソファ」のような目玉商品があります。

ニトリは「お値段以上」をテーマとしていますが、価格を上げているにもかかわらず、その価格上昇に見合う「価値のある商品」を提供できているか、消費者にその魅力が見えているのか、という点が問題視されています。

これは、初期は安さで伸びたものの、その後「安さ」に加え「品質」も評価されるようになったユニクロ(例:カシミヤセーターを低価格で提供)との決定的な違いかもしれません。

Next: 海外事業にも暗雲?ニトリが取るべき成長戦略は…