2025年12月4日に行われた、株式会社ジャックス個人投資家向けIRセミナーの内容を書き起こしでお伝えします。

本日、お伝えしたいこと

舛水隆史氏(以下、舛水):ジャックスの舛水です。ログミーFinanceの個人投資家向けIRセミナーへの登壇は約1年ぶりとなります。本日はどうぞよろしくお願いします。

それではさっそく、本日みなさまにお伝えしたいアジェンダについてお話しします。まず、当社の事業内容や特徴についてご説明します。次に、今年4月よりスタートした中期3カ年経営計画「Do next!」の概要と、中期経営計画初年度となる2026年3月期の中間決算および通期の業績予想も併せてご説明します。

事業内容

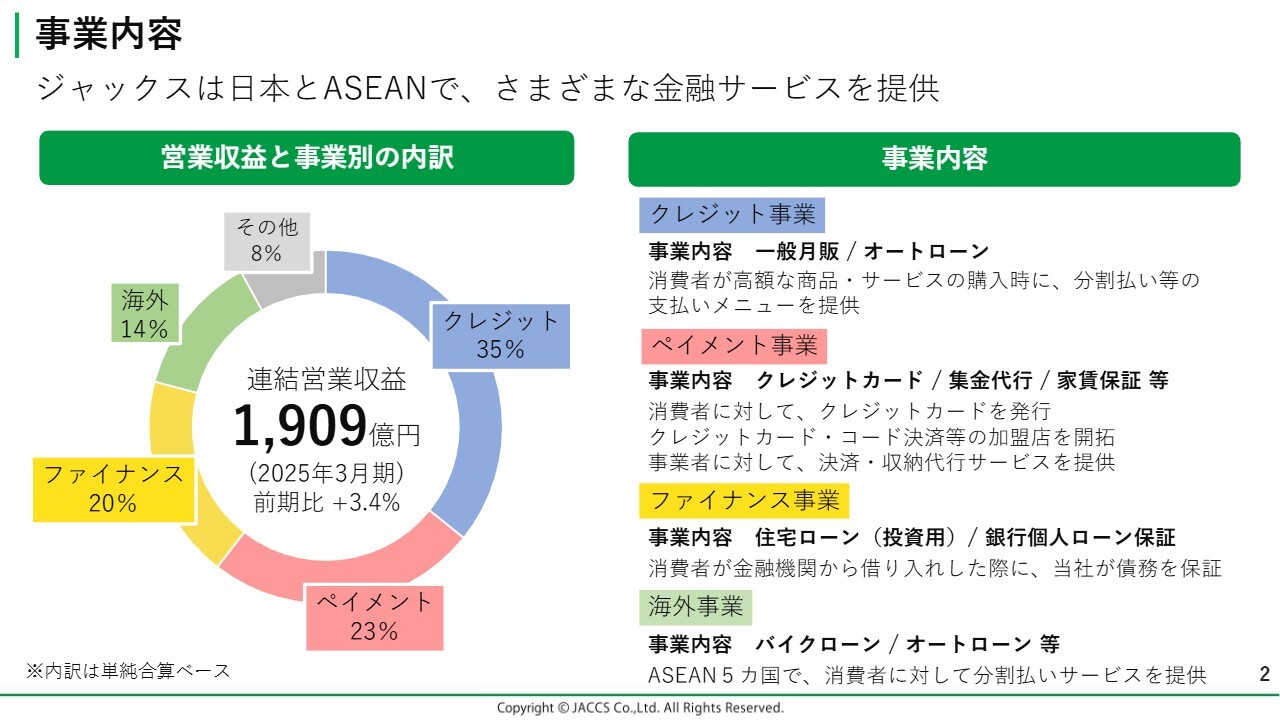

舛水:当社の事業内容についてご説明します。当社の事業は、基本的にBtoBtoCのビジネスモデルです。

事業セグメントは、国内のクレジット事業、ペイメント事業、ファイナンス事業の3事業に加え、海外事業を含めた全4セグメントで構成されています。

スライド左側の円グラフは2025年3月期の連結営業収益の実績と事業別の内訳を示しています。営業収益とは、一般的な企業の売上高に相当するとお考えください。

1年間で当社がお客さまからいただく分割払手数料や、加盟店から受け取る手数料、さらには金融機関からの保証料などの収入の総額が営業収益となります。

昨年の営業収益は1,909億円でした。このうち約35パーセントがクレジット事業からの収益となります。その次に、約23パーセントがペイメント事業、約20パーセントがファイナンス事業、約14パーセントが海外事業からの営業収益となります。

続いて、事業内容について簡単にご説明します。まず、クレジット事業についてですが、消費者のみなさまが例えば自動車やバイク、ご自宅のリフォームなどを契約する際に、当社が代金を立て替えて加盟店に支払い、その後お客さまから分割でご返済いただく仕組みとなっています。

ペイメント事業については、いくつかの分野に分かれています。代表的なものとして、イシュイングと呼ばれるクレジットカードの発行を行っています。

これ以外にも、アクワイアリングと呼ばれる国際ブランドである「Visa」や「Mastercard」の加盟店管理、売上計上業務のほか、最近では二次元コード決済や電子マネーの取り次ぎも行っています。

さらに、フィットネスクラブや学習塾の月謝、会費などを利用者の口座から引き落とす集金代行業務も手掛けています。また、賃貸物件向けの家賃保証サービスもペイメント事業の一環として行っています。

ファイナンス事業は、消費者が銀行などの金融機関から借り入れる際に、当社が保証を提供するサービスです。主な商品としては、投資用マンションローン、マイカーローン、リフォームローンなどがあります。

最後に海外事業についてです。当社は2010年にベトナムへ進出しました。その後、インドネシア、フィリピン、カンボジアに進出し、今年5月にはマレーシアの企業に出資しました。現在、5つの国に進出しています。

事業としては、国内のクレジット事業のように、バイクや自動車などのローンを提供しています。

ジャックスの特徴①

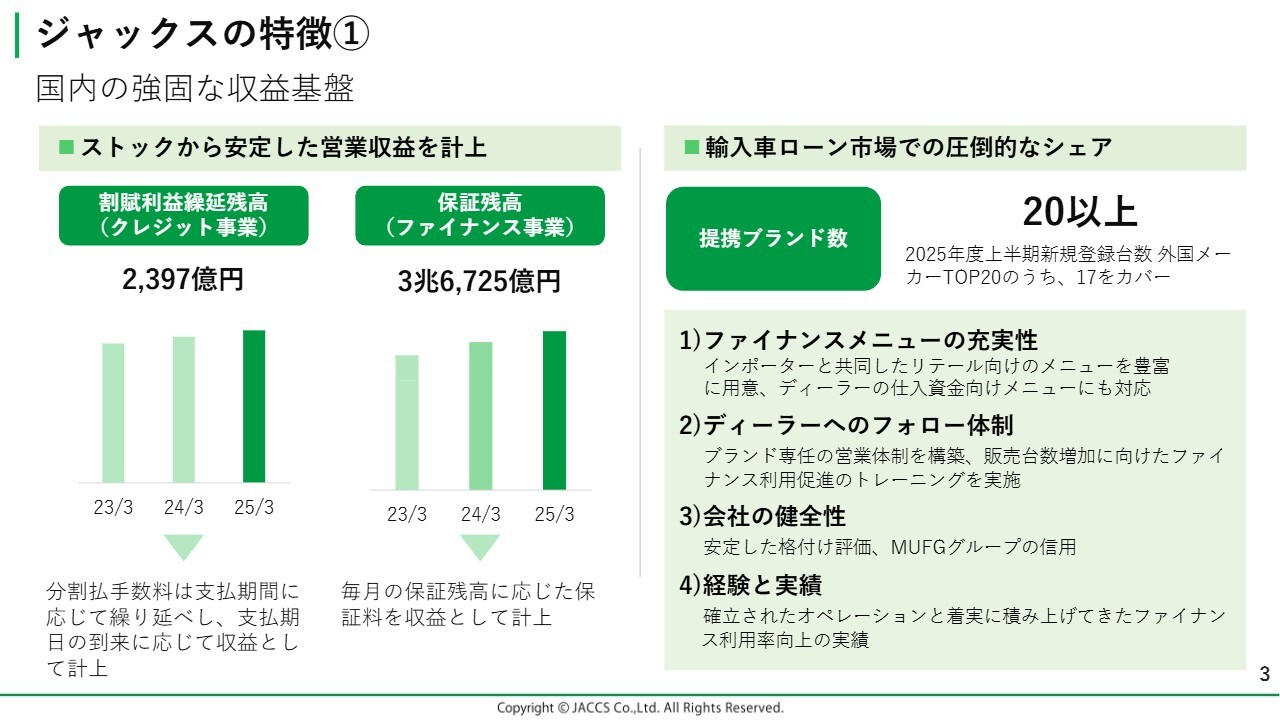

舛水:当社の特徴についてご説明します。当社の収益構造は、ストック性の割合が高いビジネスとなっています。

その代表的なストック型収益の指標を2つご紹介します。まず、スライド左端のグラフは割賦利益繰延残高の実績です。

先ほどご説明したクレジット事業の営業収益は、契約の成立時に一括で計上されるものと、クレジットの返済期間に応じて分割で計上されるものに分かれます。

このうち後者、未経過の分割払手数料、つまり今後計上される予定の営業収益を積み上げたものが割賦利益繰延残高です。この残高は前期末で2,397億円となっており、クレジット事業の営業収益に換算すると、約3.6年分をストックしているかたちになります。

また、クレジット事業の取扱高のうち、当社では約6割をオートローンが占めています。

オートローンの主力は、輸入車と中古車です。このうち輸入車については、日本国内で展開する20以上のブランドと契約し、当社のローンを提供しています。

輸入車ブランドからは、当社のファイナンスメニューが多様であること、営業専任制によるきめ細やかなフォロー体制を整えていること、また、会社の健全性やこれまでの実績などをご評価いただいています。

続いて、ストック収益の2つ目について説明します。左から2つ目のグラフにある、ファイナンス事業の保証残高です。

先ほど触れた投資用マンション向けローンや銀行個人ローンの保証残高は、前期末で3兆6,725億円となりました。この保証残高から発生する保証料が、ファイナンス事業の営業収益として計上されています。

ジャックスの特徴②

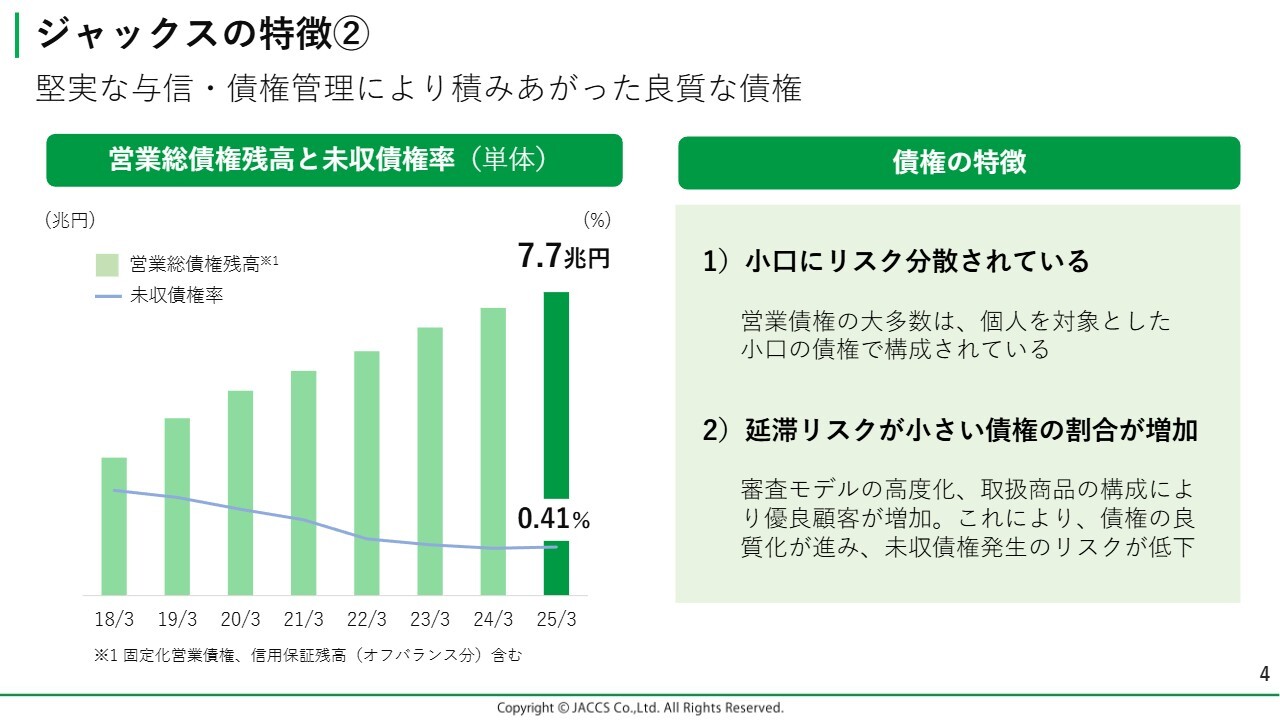

舛水:特徴の2つ目は、良質な営業債権です。お客さまからいただく分割払手数料は、当社が資金調達するためのコストや未収債権に備える対価として設定しています。

ローンの審査を緩めることで取扱高を増やすことは可能ですが、その結果、延滞が増加し、貸倒償却が増えて損益がマイナスになる可能性があります。

一方で、審査を厳しくし過ぎると延滞は大幅に減少しますが、消費者の購入機会を阻害したり、提携する加盟店が販売機会を失うことにつながります。その結果、当社のシェアが低下してしまうことが懸念されます。したがって、このバランスを適切に保つことが非常に重要です。

スライド左側に記載している単体の営業総債権残高には、バランスシートには計上していない信用保証割賦売掛金も含めています。つまり先ほどのファイナンス事業の保証残高も含めた数字です。

前期末では営業総債権残高が約7兆7,000億円となっていますが、このうち延滞月数が3ヶ月以上の未収債権の比率は0.4パーセントと低い水準で推移しています。

今期については、9月末の中間期決算で、営業総債権残高は8兆円まで拡大しましたが、未収債権の比率は引き続き0.43パーセントと低位を維持しています。

これは、スライド右側にも記載のとおり、当社が長年にわたり個人のお客さまを中心に取り扱ってきた実績によるものと考えています。法人のお客さまに比べて小口の債権となるため、1件あたりの契約から得られる利益は少なくなりますが、延滞リスクが分散されていることを意味しています。

当社は、個人向けの審査のスキルや債権回収のノウハウを蓄積してきましたので、これらが良質な営業債権の積み上げに活かされていると考えています。

分割払いについては、最後の1回までお支払いいただいて初めて利益になるケースもあります。また、延滞は当社だけでなく、お客さまの信用情報が傷つくことにもつながりますので、このバランスを重視しながら営業活動を行っています。

業績の推移(連結)

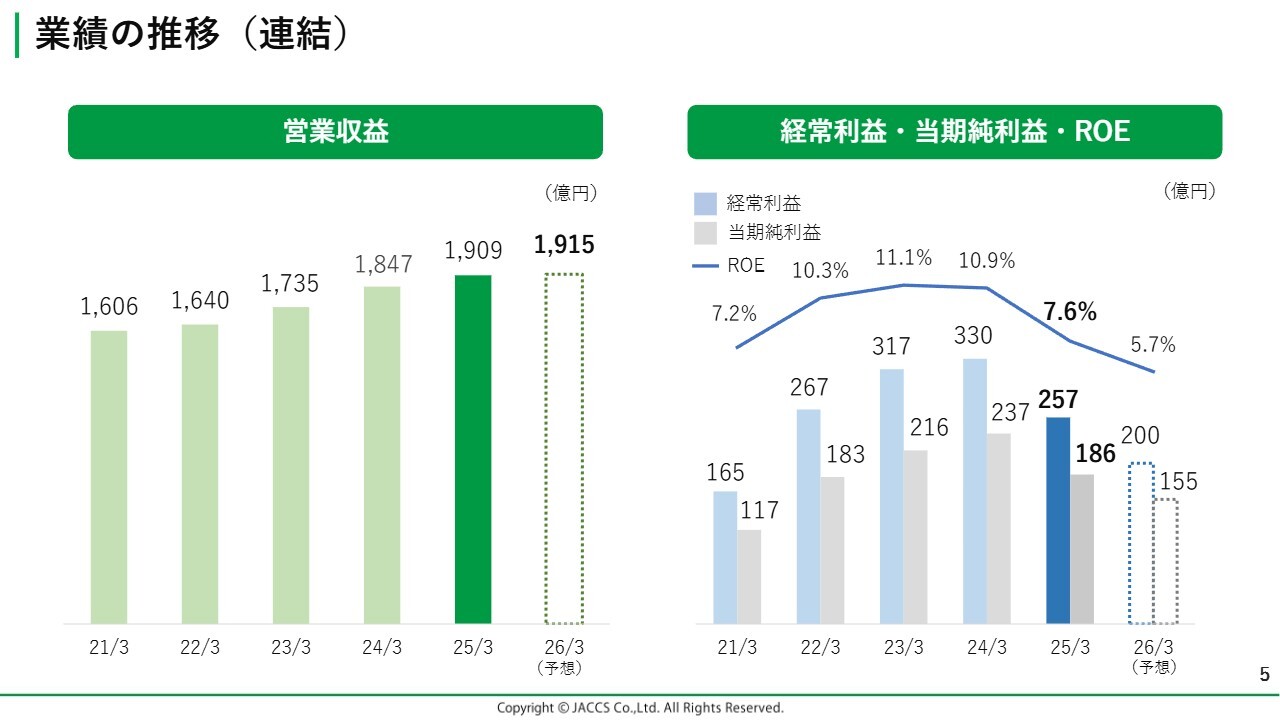

舛水:今期までの業績推移についてご説明します。

スライド左側のグラフは、営業収益の5年間の推移と今期の予想値を示しています。2024年3月期までは、低金利の調達環境を活かし、国内事業のオートローンや住宅ローンの取扱高、保証残高を拡大させることで、営業収益を増やしてきました。

足元の2期はこの増加幅がやや減少傾向にありますが、今期で13期連続の増収を見込んでいます。

一方、スライド右側のグラフは経常利益、当期純利益、ROEの5年間の推移と今期の予想を示しています。

2024年3月期までは、営業費用の増加幅を営業収益の増加幅が上回っていました。つまり、収入がコストの増加を上回っていたため、最高益を更新することができていました。

しかし、2025年3月期からは、例えば国内事業において調達金利の上昇により金融費用が増加したことや、海外事業の業績悪化などの影響で、前期および今期と2期連続の減益を見込んでいます。

最後にROEについてですが、2022年3月期から3年連続で10パーセントを超える実績がありましたが、前期は減益により7.6パーセントに減少し、今期は第三者割当増資による資本増加の影響も加わり、5.7パーセント程度を予想しています。

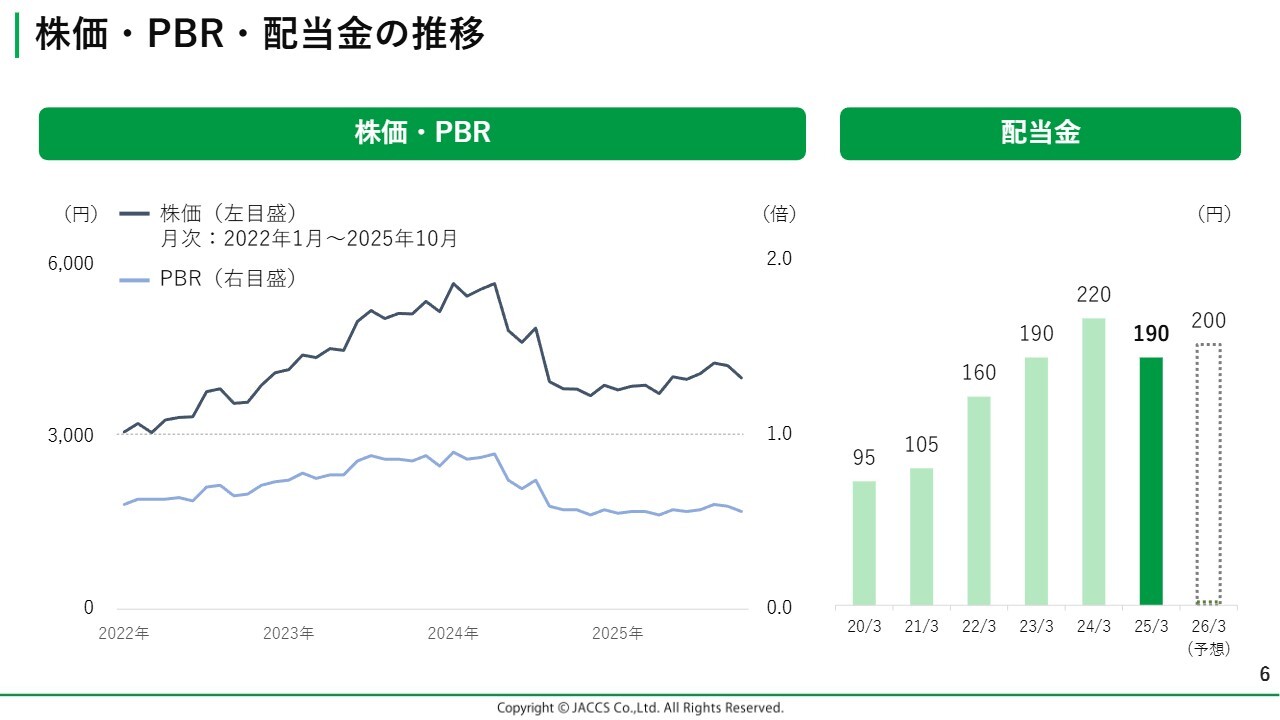

株価・PBR・配当金の推移

舛水:株価と配当の推移についてご説明します。

株価については、コロナ禍明けの一番左から右肩上がりで推移していましたが、昨年を機に株価は下落しました。今年に入り多少盛り返していますが、概ね4,000円前後で推移しています。

具体的には、2024年5月に、2025年3月期の業績予想を増収減益、記念配当の剥落による減配予想を発表した際にいったん下落に転じました。その後、同年8月に業績および配当予想のさらなる下方修正を発表したタイミングで、再度株価が大きく下がりました。その節は、株主のみなさまに大変ご心配をおかけしました。

1株あたりの配当金については、2008年3月期には一時的に無配となったものの、以降2024年3月期までは累進配当を実現してきました。しかし、前期については業績の影響もあり、30円減配の190円となりました。

今期の業績予想は増収減益という厳しい見通しを発表していますが、新たな配当方針のもと、前期から10円増配となる1株あたり200円を予定しています。

なお、配当方針については後ほど別のスライドでご説明します。

課題と対策①

舛水:ここからは、現在当社が抱えている課題と、それに対する対策についてご説明します。

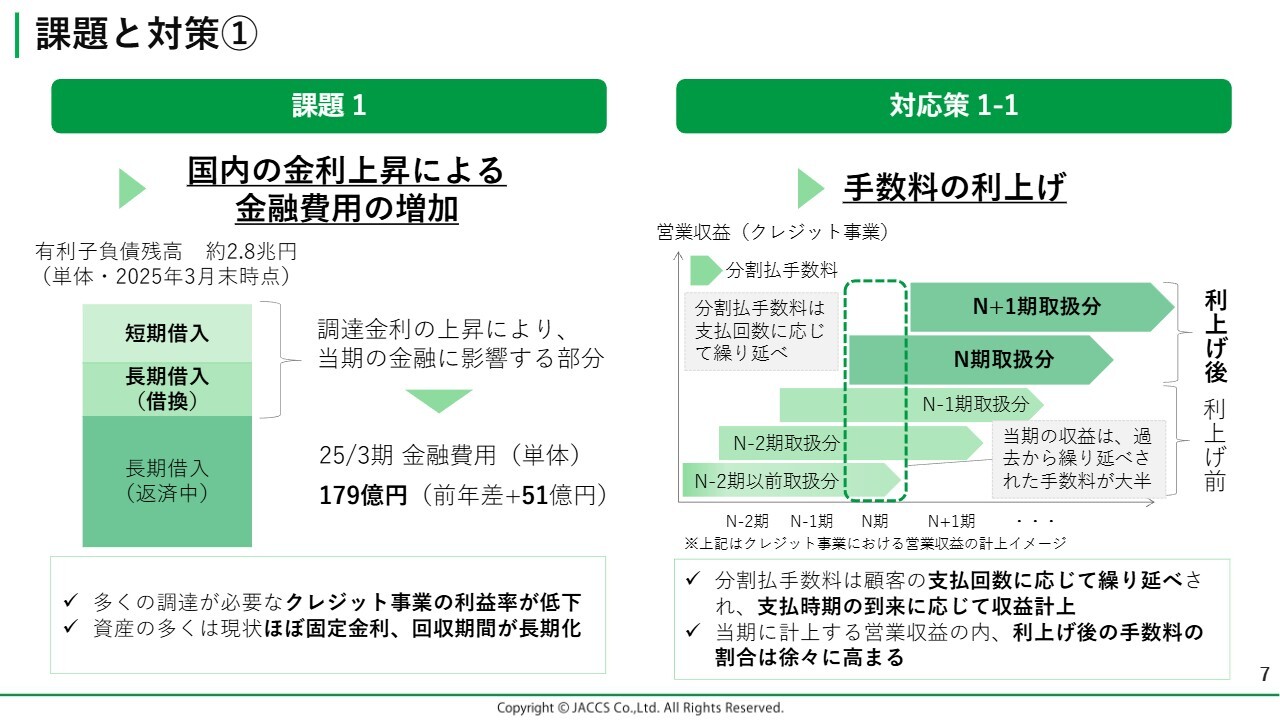

まず、1つ目の課題として、減益の原因となっている金利上昇についてご説明します。

左の図は、当社単体の有利子負債のボリュームを示しています。

当社のクレジット事業は、お客さまの購入代金のうち、ローン金額相当額を加盟店へ一時的に立替払いすることから、多額の資金調達が必要です。一般的な製造業に例えるなら、当社の資金調達は原材料の仕入にあたると考えていただけるとわかりやすいかと思います。

先ほどの営業総債権残高の中で、資金調達が必要となる資産は、割賦売掛金と呼ばれる主にクレジット事業の営業債権です。

この原資として、2025年3月末時点で有利子負債残高は2兆8,000億円ほどあります。そのうち約7割は固定金利による借入ですが、残り3割は変動金利での借入となっています。

また、長期借入のデュレーション(平均借入期間)は約5年のため、毎年数千億円規模の借換が必要な状況です。

したがって、変動金利で借り入れている短期借入部分の金利が上昇しています。また、固定金利での長期借入部分についても、毎年借換を行っているため、金利上昇の影響を受け始めています。

これにより、単体の今期の金融費用は前期から約79億円増加し、259億円を見込んでいます。

この金利上昇に対して、現在3つの対策を進めています。

対策の1つ目として、クレジット事業において分割払手数料の利上げを実施しました。これは、当社の借入金利が上がった分を、加盟店との間の経済条件にも反映したものです。

この対応により、利上げを遅らせた競合他社へ一時的にローンのシェアが流出することがありましたが、現在では他社も利上げに踏み切っており、今期に入り取扱高は回復基調にあります。

ただし、先ほど割賦利益繰延残高についてご説明したとおり、お客さまからいただく分割払手数料は返済期間に応じて繰り延べし、収益として認識していきます。そのため、利上げによる収入増加の効果は、今後数年間にわたって徐々に現れてくる見通しです。

1UP投資部屋Ken氏(以下、Ken):ここでいくつかご質問します。まず、分割払いにはさまざまな支払回数があると思いますが、平均的にはどれくらいの支払回数となっているか教えてください。

舛水:取り扱う商品や価格によって異なりますが、具体的には、クレジット事業の中でも取扱高が多いリフォームなどの住宅関連商品については、支払回数が平均で160回、期間は約13年です。平均的なローン金額は250万円前後です。

次に、主力商品の1つであるバイクローンでは、支払い回数は平均70回で、期間は約6年弱、平均単価は約80万円です。家電製品などの場合は期間が短く、支払い回数が平均33回程度、期間は2年から3年、平均単価は20万円前後です。

オートローンでは、新車の場合、平均支払い回数が70回から80回で、期間は6年から7年となります。中古車の場合は60回から70回で、5年から6年の期間となります。

価格に関しては上昇傾向があり、特にオートローンで取り扱いの多い輸入車では、平均的なローン金額が約500万円です。中古車でも200万円台後半が主流となっています。

Ken:5年から6年のローンなどでは、まだ日銀が利上げしていないタイミングで組まれたものが多いと思います。そのため、今後の利上げ分については、価格転嫁や手数料の引き上げが必要になると思いますが、どのタイミングで反映しているのでしょうか?

舛水:2024年度に利上げを実施しましたので、それまでの金利上昇分については転嫁を行っています。

ただし、先ほどもご説明したとおり、手数料は支払回数に応じて分割して計上します。そのため、当社が現在保有する資産が、新たな利上げ後の金利で契約されたものに入れ替わるには、先ほどお話しした平均回数が経過しない限り、完全には入れ替わりません。

課題と対策②

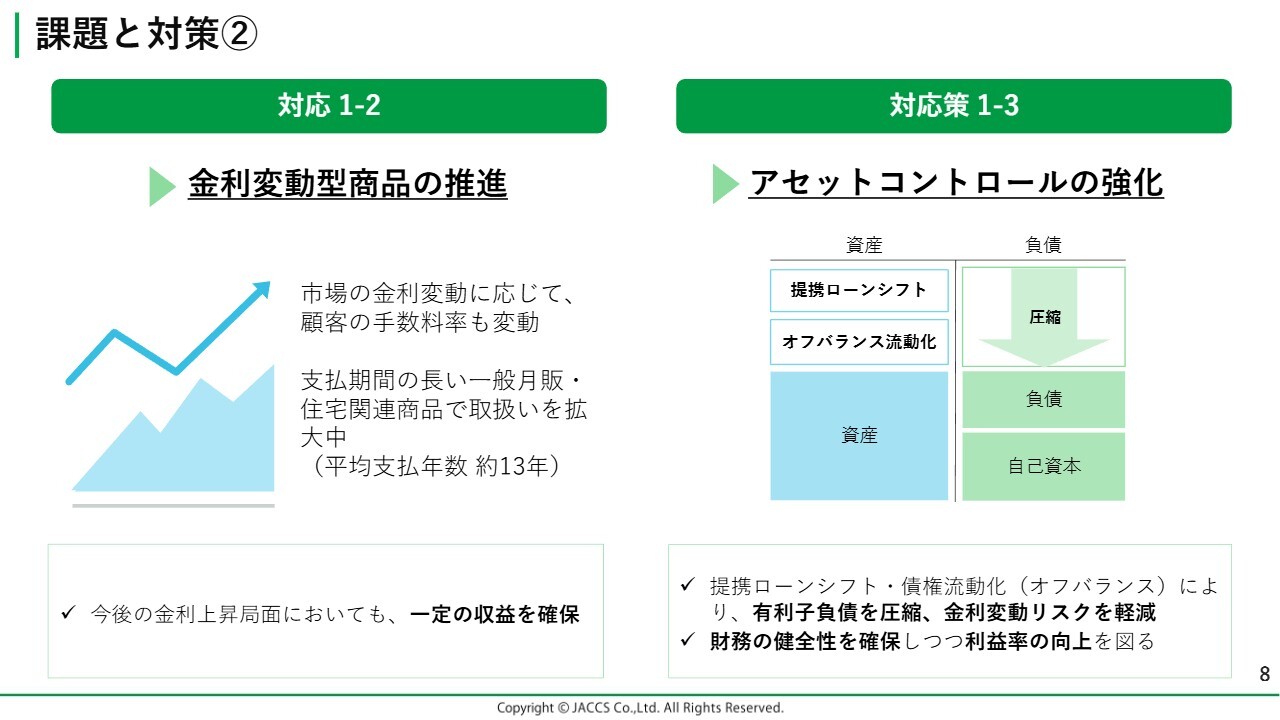

舛水:金利上昇への対策の2つ目として、当社では金利変動型商品を推進しています。

これまでのクレジット事業における顧客金利について、住宅リフォームなどの長期分割払いが中心の商品に関しては、一部で契約時の金利が長期プライムレートに連動して変動する商品を導入していました。ただし、支払期間中の金利は変わらない、いわゆる固定金利の商品が主流となっていました。

しかし、現在は金利が変動する環境となっています。それに対応するため、支払期間中の金利が基準金利に応じて変動する金利変動型クレジットを、長期支払回数が中心となるリフォームローンなどの住宅関連分野へ導入・拡大しています。

2025年4月から9月までの実績においては、住宅関連の取扱高のうち、およそ3割を変動金利が占めています。この割合を高めていくことにより、金利が今後変動しても一定の収益を確保することが可能となります。

対策の3つ目として、アセットコントロールの強化に取り組んでいます。

具体的には、営業資産と負債、つまりお客さまへの貸出期間と資金調達の期間が異なるため、このアンマッチを解消して利ざやを確定させることを目的に、債権流動化を実施しています。

また、資金調達の残高自体を減らすため、資金調達を伴わない提携ローン方式の活用を拡大しています。この方式では、金融機関がお客さまに直接融資を行い、当社がその保証を行うスキームとなっています。

提携ローンの仕組みは少し複雑ですので、スライド28ページに詳細を掲載しています。お時間がありましたら、後ほどご確認ください。

現在、当社では以上の3つの対策により、金利上昇局面においても金融費用をなるべく抑制しつつ、安定した収益を確保していきたいと考えています。

課題と対策③

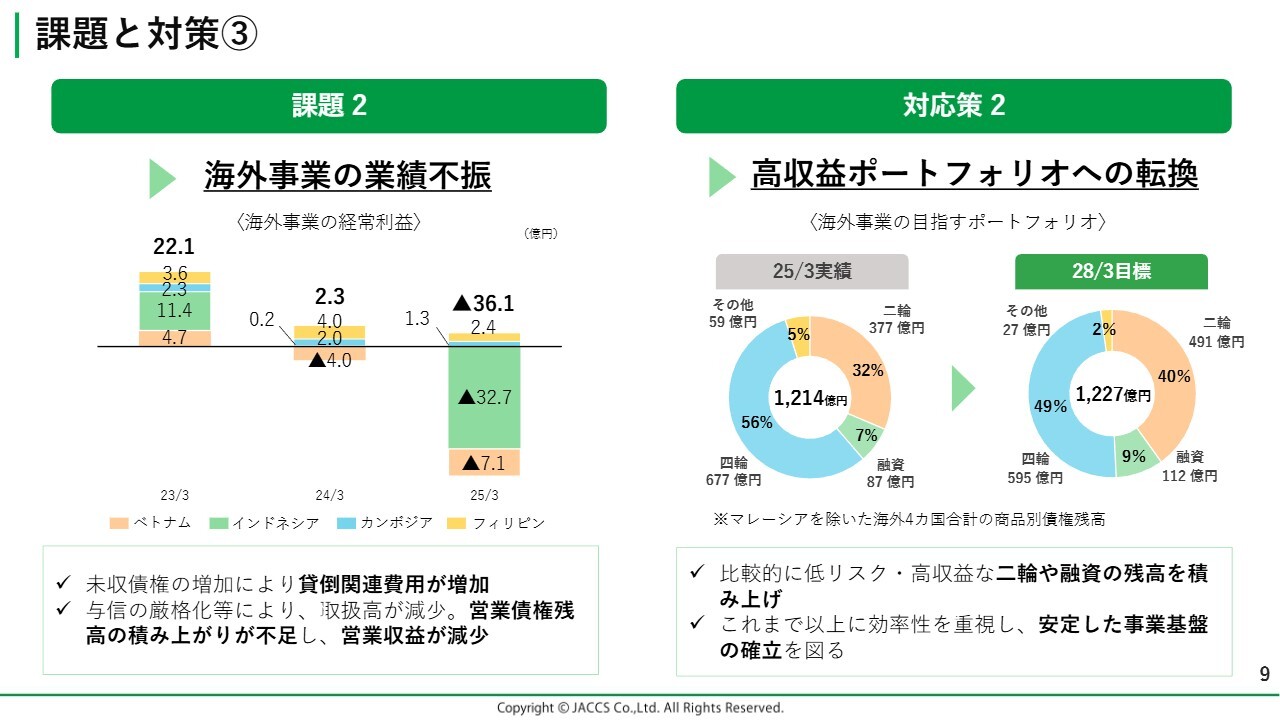

舛水:2つ目の課題と対策として、海外事業の業績回復に向けた取り組みについてご説明します。

海外事業の経常利益はスライド左側のグラフのとおりです。前期はオレンジで示したベトナムとグリーンで示したインドネシアで経常損失、すなわち赤字となりました。

主な原因としては、取扱高の不振に伴う営業収益の減少と、延滞の増加に伴う貸倒関連費用の増加です。

これに対し、スライド右側に示した事業ポートフォリオの入れ替えを進めています。損益分岐の鍵は、収益性の高い商品の取扱高を増やしながらも貸倒関連費用を抑制する、このバランスにあります。

そのため、ベトナムとインドネシアの両方で、比較的高収益となるバイクローンや融資を中心とした事業ポートフォリオへの転換を図っています。

また、並行して、審査レベルの向上と債権回収の強化を実施し、そもそも延滞が発生しにくい経営体質への転換を目指しています。

足元の今期業績について、インドネシアは同国の経済事情や事業戦略の多少の修正もあり、赤字が継続する見込みです。一方、ベトナムでは中間期で黒字化を達成しており、通期でも黒字化が可能だと考えています。

ただし、インドネシアの赤字幅が大きいため、海外事業全体では引き続き経常損失を見込んでいるものの、昨年と比べるとその額は縮小しており、今期は22億円程度の赤字を見込んでいます。

早期の黒字化を達成するため、引き続き有効な施策を速やかに講じていきたいと考えています。

Ken:今後の海外事業の立て直しにおいて、重要だとお考えのポイントがあれば教えてください。

舛水:最も重要なのは、赤字の原因となった貸倒関連費用の抑制です。

次に、高い収入を安定して増やさなければ黒字化を目指すことが難しいため、収益性の高い商品の取扱高をいかに増やしていくかが重要だと思います。

現在、海外事業ではバイク、自動車、そしてパーソナルローンといわれる融資の3つの商品を主に取り扱っています。収益性の順番でいうと、融資、バイク、自動車の順になります。

ただし、この収益性は基本的に延滞発生リスクと表裏一体となっており、収益性が高いほど未収債権になる可能性も高くなります。そのため、単に融資の取扱高を増やせばいいというわけではなく、いかに良質なお客さまを獲得するかが重要になります。

当社では現在、バイクローンや自動車ローンで返済実績のあるお客さまに対してプロモーションを行い、そのプロモーションを通じて融資の契約を結んでいます。

まずは、入口となるバイクローンの取扱高をいかに増やせるかが重要なポイントであると考えています。

中期3カ年経営計画 Do next! の概要(26/3期~28/3期)

舛水:ここからは、今年4月にスタートした中期3カ年経営計画「Do next!」についてご説明します。

この計画は、国内の政策金利の上昇やアメリカの関税政策による日本や進出先であるASEAN地域への影響、東証からの資本コストや株価を意識した経営の要請など、さまざまな環境を踏まえて策定しました。

中期経営計画では、テーマを「三菱UFJフィナンシャル・グループ(以下、MUFGグループ)との連携拡充により『変革』と『再成長』に挑む3年間」とし、3つの重点戦略を実行しています。

1つ目は「MUFGグループとの連携拡充とM&Aによる成長戦略の加速」、2つ目は「『量から質』への転換による抜本的な事業構造改革の推進」、3つ目は「ALM(資産と負債の総合管理)の高度化による財務健全性と資本効率の向上」です。それぞれの戦略におけるMUFGグループとの発展の方向性は、資料の赤枠内に記載しています。

また、これらの重点戦略を支える経営基盤として、資料の一番下に記載しているサステナビリティ経営、人的資本経営、DX戦略の強化を図ることで、掲げた「変革」と「再成長」を実現していきたいと考えています。

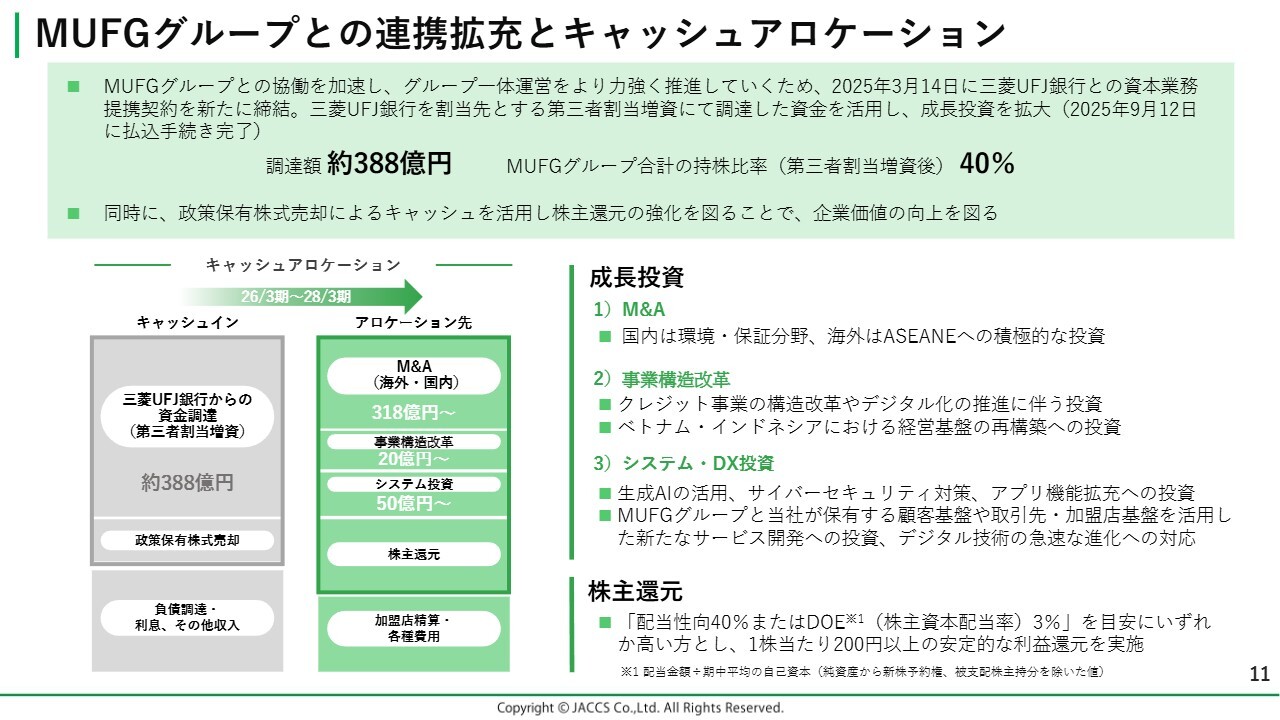

MUFGグループとの連携拡充とキャッシュアロケーション

舛水:中期経営計画の基軸となるMUFGグループとの連携拡充についてご説明します。

当社は2008年にMUFGグループの一員となりましたが、この際に締結した契約を基に、資本と業務の両面で内容を拡充した新しい資本業務提携契約を、今年3月に三菱UFJ銀行と締結しました。

これにより、MUFGグループによる当社への出資比率が20パーセントから40パーセントに引き上げられました。また、第三者割当増資により新株を発行したため、この資金を活用して成長投資につなげていきたいと考えています。

MUFGグループとの協働を加速し、グループ一体運営を推進することに加えて、調達した資金をM&Aなどに有効活用することで、中期経営計画で掲げた戦略を着実に実行していきます。

調達した資金は、国内外のM&A、収益性向上のための事業構造改革、システムやDXへの投資に充てる予定です。

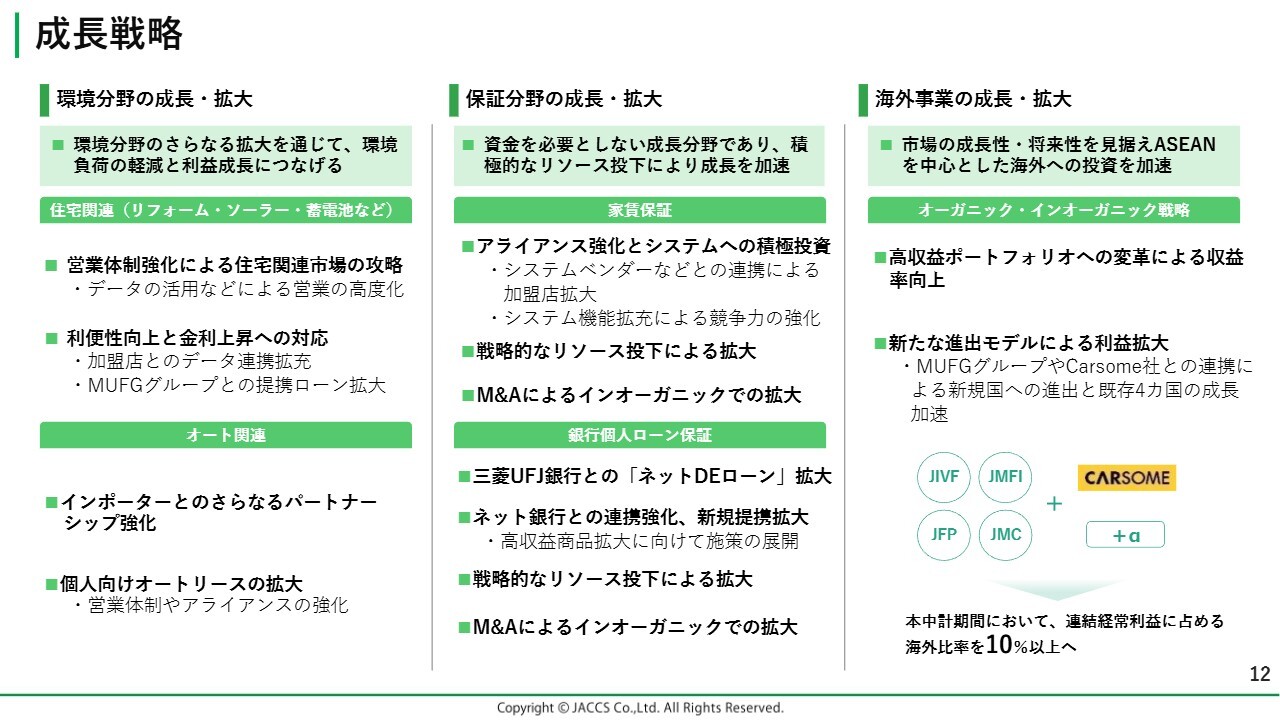

成長戦略

舛水:成長戦略についてご説明します。現中期経営計画では、積極的に投資を行っていく分野として環境分野、保証分野、海外事業の3つを定めています。

環境分野では、リフォームや太陽光発電システムなど、住宅関連市場を攻略するため、大手ハウスメーカーを推進する専門の営業組織を設置し、営業体制を強化しています。

また、調達環境が変化しているため、先ほどご説明したとおり、金利変動型商品の推進や、資金調達を必要としない提携ローン方式の拡大を目指しています。

また、主力のオートローンについては、加盟店である自動車販売店の顧客管理システムと連動した販売支援の強化や、拡大する個人向けオートリース市場を攻略するための人員増加に着手しています。これらの取り組みにより、環境負荷軽減につながるサステナビリティの推進と当社の利益成長を目指していきます。

さらに、資金調達を必要としない家賃保証や銀行個人ローン保証といった保証分野についても、営業人員の増加を図るだけでなく、M&Aの実施も検討しながら事業拡大に取り組みたいと考えています。

最後に、海外事業についてです。先ほどご説明したとおり課題はあるものの、各国で収益性を重視した事業ポートフォリオの変革に着手しています。

今後、MUFGグループのグローバルネットワークを活用するとともに、新たに戦略的パートナーシップ契約を締結したマレーシアのユニコーン企業であるCarsome社との連携強化によって、新たな国への進出を果たしたいと考えています。

中期経営計画の最終年度においては、経常利益に占める海外比率を10パーセント以上にすることを目指します。

Ken:家賃保証の分野には競合他社も多いかと思います。そのあたりの差別化について教えていただけますか?

舛水:まず、家賃保証の分野については、高齢化や核家族化が進む中で、過去のように連帯保証人をつけて賃貸契約を交わすのではなく、保証会社を利用するケースが増えています。

また、国内においては単身世帯が増加していることから、人口減少の局面にあっても家賃保証分野については堅調な推移が見込まれています。直近では家賃保証会社を傘下に持つ企業が東証に上場を果たしており、多くの方が興味を持っていると考えています。

例えば当社では、家賃保証の専業では難しいような、集金代行やクレジットカード決済などのサービスの組み合わせなどにより、管理会社やオーナー、さらには入居者にとって利便性の高い機能を付加することが可能だと考えています。

入居時に必要な敷金などまとまった金額の請求をカード決済に対応させることや、管理会社が利用する賃貸管理システムに、当社の家賃保証商品を組み込んでパッケージ化することなどを行っています。

このような取り組みを活用し、市場シェアの拡大を目指したいと考えています。

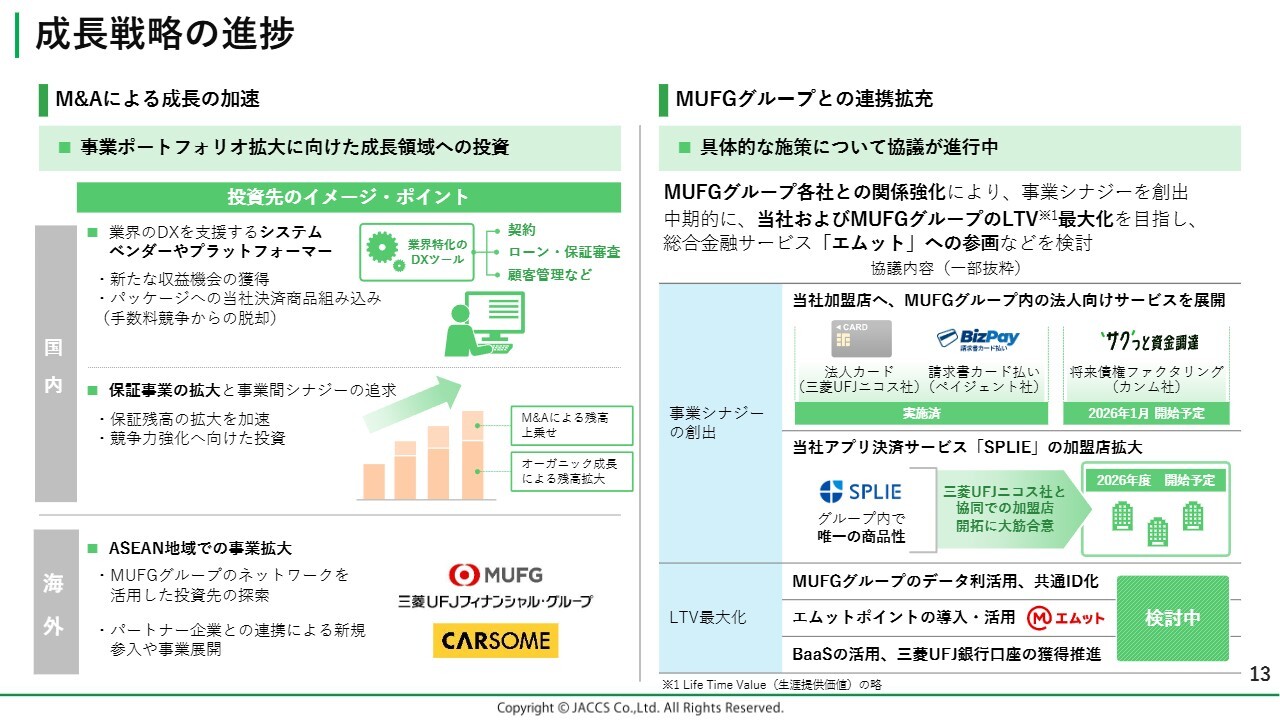

成長戦略の進捗

舛水:中期経営計画が始まってから半年が経過しましたので、この半年間での成長戦略の進捗状況についてお話しします。

M&Aによる成長の加速については、現時点で具体的な投資検討先のご案内はできませんが、検討を進めている分野についてご説明します。

国内では業界のDXを支援するシステムベンダーや保証会社との協業を通じ、家賃保証や銀行保証の分野で競争力の強化と事業拡大を目指しています。足元では、ジョイントベンチャー設立に向けた検討なども進めています。

海外では、戦略的パートナーシップ契約を結んでいるマレーシアのCarsome社が展開する国への進出や、MUFGグループのグローバルネットワークを活用した投資先の探索により、主にASEAN地域での事業拡大を目指しています。

Carsome社については、説明資料の24ページに記載がありますので、お時間がありましたらご確認ください。

また、スライド右側に記載しているMUFGグループとの連携拡充については、当社のクレジット事業の加盟店向け法人サービスの展開として、今年の夏から同じMUFGグループである三菱UFJニコス社の法人カードの紹介や、ペイジェント社の請求書カード払いを開始しました。

さらに、年明けにはカンム社の将来債権ファクタリングサービスを当社の加盟店に導入予定です。このような取り組みを通じて、加盟店の囲い込みを図りたいと考えています。

また、当社が昨年から開始したアプリ決済サービス「SPLIE(スプリ)」を三菱UFJニコス社の加盟店へ拡大することに関して、大筋で合意が取れています。さらに、MUFGグループが新たに展開している「エムット」への参画をはじめ、各種施策を幅広く検討しています。

Ken:保証事業におけるM&Aの対象には、上場企業も対象に含まれるのでしょうか?

舛水:もちろんそのように考えています。ただし、上場企業の場合は多額の資金が必要となります。そのため、吸収合併や経営権の獲得を目的としたM&Aではなく、持分法適用会社に留まるケースや、資本参加を伴う業務提携など、さまざまなパターンが考えられると思います。

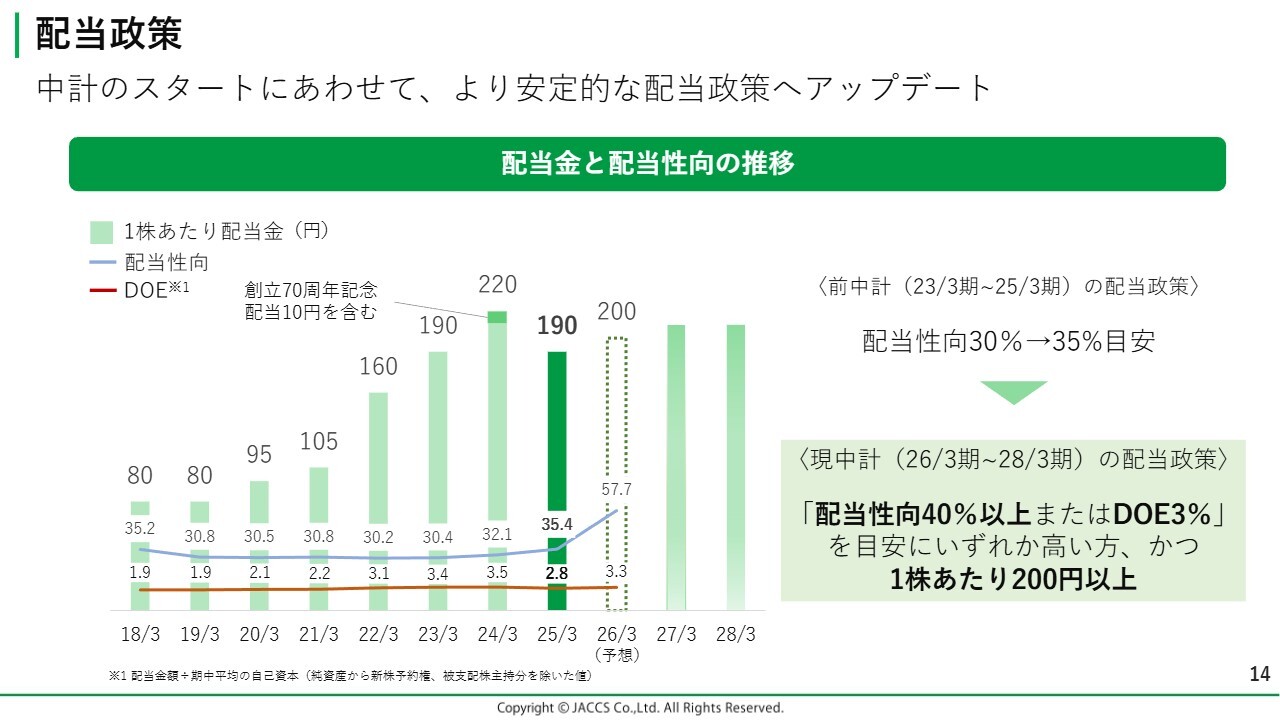

配当政策

舛水:当社の株主還元方針についてご説明します。昨年12月にセミナーに登壇した際、「今期からスタートする中期経営計画では還元方針をアップデートしたい」とお伝えしましたが、その内容についての説明となります。

まず、当社の株主還元については、当社は銀行の持分法適用会社であるという立場に加え、自己資本比率の水準から、株式の消却を伴う自社株買いは不向きと考えています。そのため、基本的には配当を中心とする方針を取っています。

これまでの配当実績は、スライド左側のグラフにあるとおり、利益の拡大と配当性向の引き上げにより、実際の配当額を増加させてきました。前回の中期経営計画では、計画途中で配当性向を見直し、当初の30パーセントから最終的に35パーセントへと引き上げを行いました。

一方で、前期の減配発表以後、株主や機関投資家のみなさまとの対話を通じて、当社の持続的な成長や配当方針に関して多くのご意見を頂戴しました。

このような意見を参考に、安定的かつ継続的な配当をより重視するため、この中期経営計画からはDOEを新たに導入することとしました。

現中期経営計画期間における配当政策として、配当性向を前中期経営計画から一段引き上げた約40パーセント、またはDOE3パーセントを目安とし、いずれか高いほうとする方針です。さらに、1株あたり最低200円以上の安定的な利益還元を実施していきます。

Ken:中期経営計画に伴い還元が強化され、DOEも導入されたことで安定性が向上すると考えます。この件について、社内ではどのような議論があったのか教えていただけますか?

舛水:まず、当社では株主のみなさまや機関投資家の方々との対話実績について、四半期ごとに経営会議や取締役会に報告しています。

投資家との対話において、当社事業の成長性に対する疑問や、ノンバンクはいいとしても、金融セクターの中では株主還元水準が見劣りする点などについて、ご意見をいただくケースがありました。

実際に、2024年3月期までは累進配当を実施していたため、それが途絶えたことに対する株主の方々の落胆や株価の低迷を踏まえ、新たな配当方針を決定しました。この議論の中では、一部では「還元を増やす前に成長投資へもっと回すべきだ」という意見もありました。

最終的に、配当は利益に応じたものとする基本的な方針を踏襲しつつも、配当の安定性を高めたいという趣旨から、これまでの配当性向に加えて新たにDOEを採用することとなりました。

DOEについては「なぜ3パーセントなのか?」という意見もありましたが、これまでの当社の配当実績や今後の業績を踏まえ、まずは1株あたり最低200円をお支払いする方針でスタートすることとなりました。

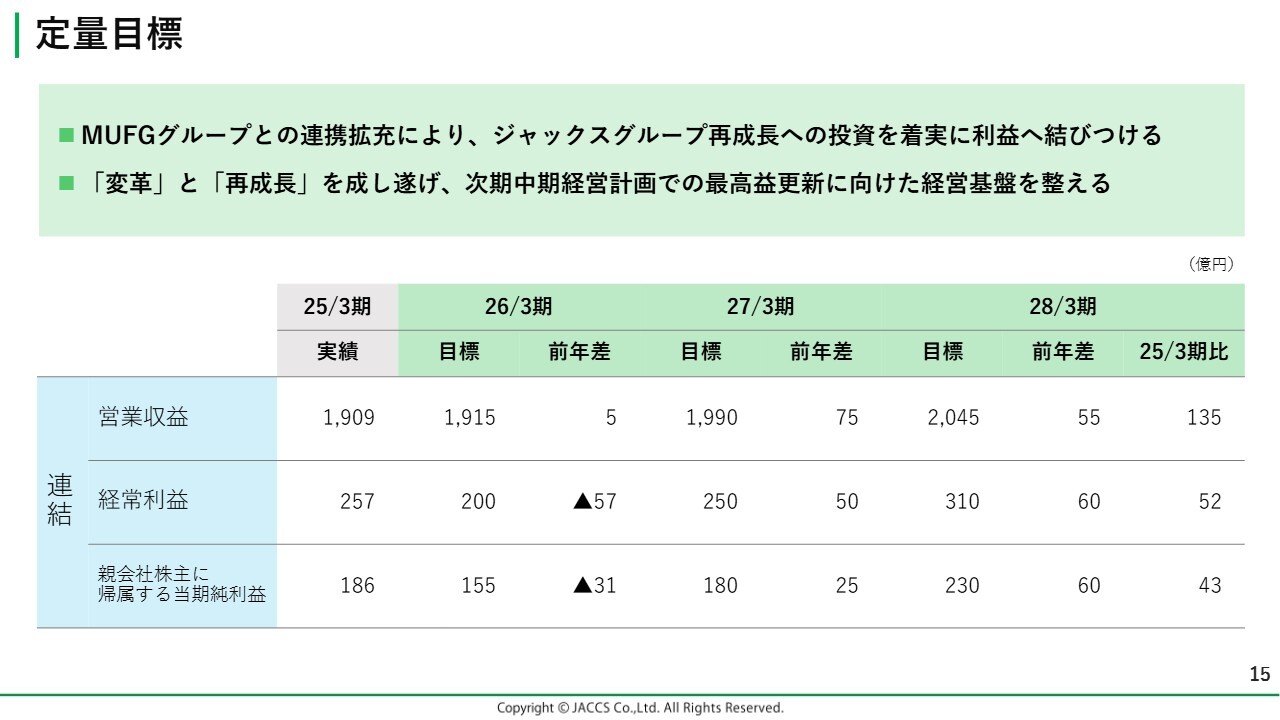

定量目標

舛水:現中期経営計画の3年間で目指す定量目標についてご説明します。営業収益は3年間を通じて増収を見込んでおり、最終年度には中期経営計画開始前から135億円増加した2,045億円を目指します。

経常利益については、国内の金融費用の増加が主因で中期経営計画1年目は減少しますが、貸倒関連費用の抑制や海外事業の業績回復により、中期経営計画最終年度には310億円、親会社株主に帰属する当期純利益は230億円を目標としています。

2029年3月期からスタートする次の中期経営計画において、最高益の更新を目指すべく、この中期経営計画で掲げた戦略にスピード感を持って着実に取り組んでいきたいと考えています。

Ken:本日も利上げ容認の話がリアルタイムで出ていますが、この中期経営計画では利上げをどの程度織り込んでいるのでしょうか?

舛水:現中期経営計画は今年4月からスタートしていますが、当社の加盟店に対する利上げについては昨年2024年に実施しており、利上げが終わった後という前提です。

一方で、費用面においては、調達サイドとして2025年7月と2026年1月に政策金利がそれぞれ0.25パーセントずつ上昇し、最終的に1パーセントに達するとの前提で金融費用の予想を立てています。

現在の状況では、今年7月には利上げがありませんでしたので、その分金融費用には少し余裕ができていると思っています。

また、今年度以降に当社が再度利上げを実施するかどうかについては、織り込んでいない状況です。

2026年3月期第2四半期決算サマリー

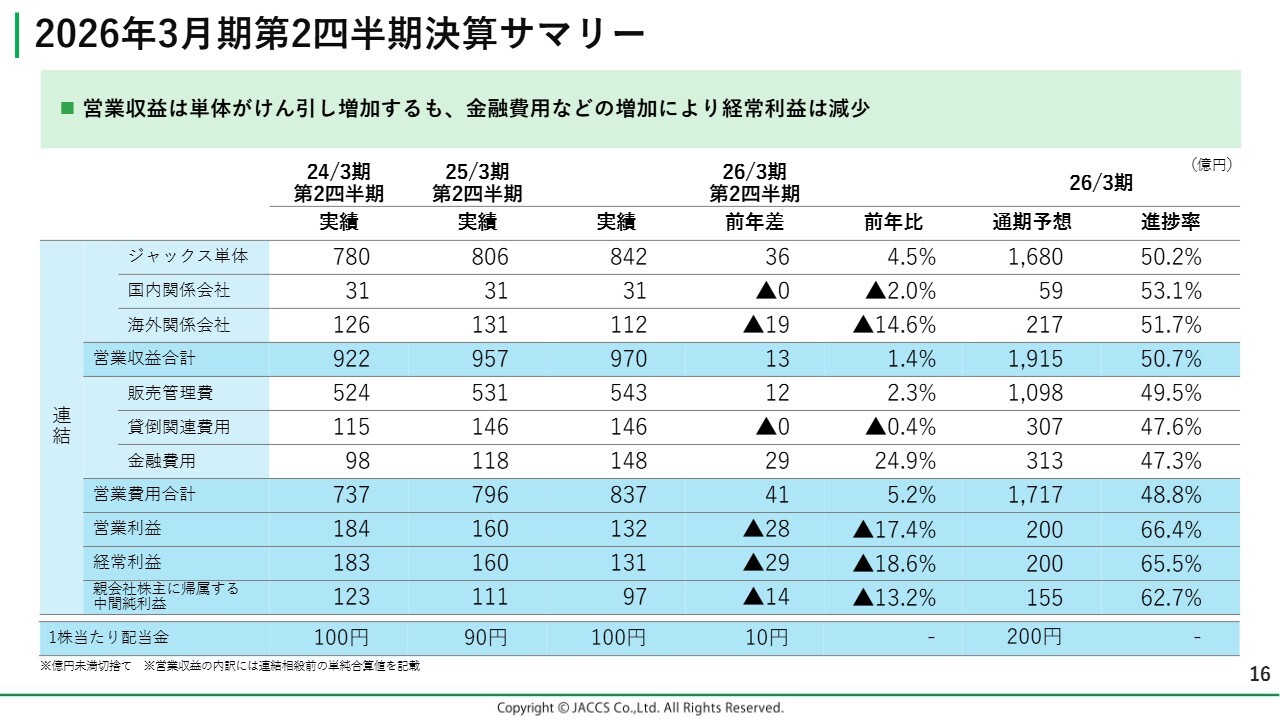

舛水:中期経営計画初年度の中間決算の状況について簡単にご説明します。

連結の営業収益は、単体が牽引したことで前年から13億円増加し、970億円となりました。しかし、システム関連費用をはじめとする販売管理費や金融費用が増加したため、連結経常利益は前年から29億円減少し131億円、親会社株主に帰属する中間純利益は前年から14億円減少し97億円となりました。

表の右側には通期の業績予想とそれに対する進捗率を示しています。中間期は減益となったものの、業績は予想を上回る進捗となりました。ただし、下期における国内のシステム関連費用の増加や海外事業の進捗を考慮した結果、通期業績予想は従来予想どおり据え置くこととしています。

配当金については、中間配当を予定どおり前年から10円増配し、1株当たり100円をお支払いしています。期末配当金は1株当たり100円を予定しており、年間配当は現状で合計200円となる見通しです。

本日のまとめ

舛水:本日のまとめです。1点目として、業績は現在悪化しているものの、ストック性の収益構造があることから、特に国内事業の基盤は非常に安定しています。

2点目として、MUFGグループとの連携拡充により、事業ポートフォリオやビジネスモデルの変革に着手しています。

3点目として、再成長へ向け、中期経営計画「Do next!」で掲げた重点戦略を着実に実行しています。

IRの方針としては、株主や機関投資家のみなさまとしっかり向き合い、対話を重ね、いただいた意見を経営層に届け、経営戦略などに反映していきたいと考えています。

今後もジャックスにぜひご期待ください。私からの説明は以上です。

質疑応答:「ジャックスカード」の新規契約開拓について

向井沙耶氏(以下、向井):「習い事の月謝を『ジャックスカード』で払っています。スクールの月謝の契約は、スクールから問い合わせがあって契約するのでしょうか? それとも御社がセールスして契約するのでしょうか?」というご質問です。

舛水:事業者からお問い合わせいただく場合もありますし、当社から営業をする場合もあります。そのため、お問い合わせをいただくケースを想定して、ホームページにおけるSEO対策も実施しています。併せて、アウトバウンド営業も強化しています。

地道な施策としては、業界誌への広告掲載のほか、特定の業界に特化したシステムを提供する会社と協力し、当社の決済機能を組み込んでパッケージ化して営業を推進していく取り組みも行っています。

質疑応答:今後の注力分野について

向井:「広げていきたい事業分野は、どの分野でしょうか? 特に力を入れている事業などあれば教えていただきたいです」というご質問です。

舛水:中期経営計画にも関連しますが、国内事業においては、環境分野として位置づけている太陽光発電システムやリフォーム、EVといった分野に注力しています。このような商材は温室効果ガスの排出量削減にも寄与するため、市場の拡大が期待されています。

また、金利上昇で金融費用が増加している状況を受け、資金調達が不要な家賃保証や銀行保証といった保証分野にも力を入れています。

将来的には、国内では少子高齢化が進行しているため、中長期的には人口増加と経済発展が見込まれるASEAN地域を中心に、海外事業への積極的な投資を検討しています。

質疑応答:中期経営計画における成長戦略の注力分野について

向井:「中期経営計画では、環境分野、保証分野、海外事業の3つを成長領域としていますが、この中で特に注力している分野とその理由を教えてください」というご質問です。

舛水:足元の業績を支えているのはクレジット事業です。クレジット事業の対象としては、先ほどご説明した環境分野や住宅関連、オートローンが挙げられます。これらの分野でまずはしっかりと収益を上げていきたいと考えています。

先ほどの回答とも重なりますが、そこで得た収益を金利変動の影響を受けない保証分野や、将来の成長ドライバーとして期待している海外事業などに投資していきたいと考えています。

質疑応答:カード事業の方向性と今後の位置づけについて

向井:「カード事業を従来戦略から転換するとのことですが、収益性向上にどのように寄与するのでしょうか? また、今後のカード事業の位置づけについて教えてください」というご質問です。

舛水:カード事業については規模を追求せず、質を重視する方向に転換しています。具体的には、カード会員数や新規入会者数といった規模を追うのではなく、入会後の稼働率などを重視した会員構成に変えたいと考えています。

また、昨年から開始したアプリ決済サービス「SPLIE(スプリ)」を活用し、分割払いの割合を増やしたいと考えています。

コスト面についてはカードの更新条件や発送方法の見直し、ご利用明細書の発行条件や手数料の改定を行っています。これにより売上が減少したとしても、維持コストを削減して利益を増やす方向性を目指しています。

現中期経営計画の3年間累計で、カード事業におけるコスト削減額として10億円程度を目標にしています。

また、事業の位置づけは従来と大きく変わっていません。カード事業単体で大きく利益を上げるというよりかは、クレジット事業やファイナンス事業など、当社が提供するさまざまな決済メニューの1つとしてクレジットカードを位置づけています。

そのような他事業とのシナジーを目指しつつ、カード事業でもしっかり利益を出せるように取り組んでいます。

質疑応答:金利上昇対応策の業績寄与について

Ken:「今日の資料の中では手数料の利上げ、金利変動型商品の推進、アセットコントロールの強化という3つの対策が示されていますが、2026年3月期は経常利益が前期比57億円減の200億円予想となっています。これらの対策が本格的に効果を発揮し、利益が回復に転じるのは2027年3月期以降と見込んでよろしいでしょうか?」というご質問です。

舛水:資産については、利上げ後の債権に徐々に入れ替わっていくため、手数料利上げの効果が全て現れるには一定に時間がかかると考えています。

現時点では時間がかかるのはやむを得ない状況ですので、まずは目下の課題であるコスト削減に注力し、収益が増加する段階まで耐えていく方針になると考えています。

質疑応答:輸入車ローンにおける市場シェアについて

Ken:「輸入車ローン市場での具体的な市場シェアを教えていただけますか?」というご質問です。

舛水:国内については先ほど20ブランド以上の契約があるとご案内しましたが、BMWとポルシェを除き、みなさまがご存じのようなほとんどのメーカーやブランドと提携しています。

ただし、ブランドによってはジャックスのみと提携する場合や、ジャックスともう1社の計2社と提携する場合などがありますが、それらを含めても輸入車分野においてはかなり高いシェアを有していると考えています。

質疑応答:輸入車購入者の延滞率や信用度について

Ken:輸入車を購入される方は比較的富裕層や信用度が高い方が多いと思いますが、この点に関して、延滞率が比較的低いといった傾向はありますか?

舛水:例えばオートローンの場合、中古車と新車を比べると、中古車のほうが延滞の発生率が高く、新車のほうが低いという傾向があります。

新車は価格帯が高いことから、それなりに信用度が高い方でないと高額のローンを組むことが難しいため、返済実績が良好になる傾向があります。その一方で、返済実績が良好な分、入ってくる利息については多少低くなる場合もあります。

質疑応答:配当政策と今後の展望について

Ken:「配当の加減は今後も業績に関わらず維持される方針でしょうか?」というご質問です。

次の中期経営計画に関連するご質問になるかもしれませんが、いかがでしょうか?

舛水:まず、現中期経営計画期間では配当性向とDOEを採用しながら、1株当たり200円をお支払いします。これは第三者割当増資による株式の希薄化を予定していたことから、希薄化の前後で配当額が変わらないようにする意図からです。

次の中期経営計画期間においては、利益成長を図りながら成長投資も行いたいと考えています。どの程度の利益水準を達成できるかによって、次の中期経営計画の配当政策が決まってくるかと考えます。

質疑応答:新たなASEAN対象国のターゲットについて

Ken:「ASEANを含めた海外での事業展開について、新規を検討しているとのお話でしたが、次にどの国の事業に展開していく予定なのでしょうか?」というご質問です。

舛水:具体的な国をお答えすることはできないのですが、基本的にはASEAN諸国を中心としています。すでに当社が進出しているベトナム、インドネシア、フィリピン、カンボジア、マレーシアを除いたASEANの国々がターゲットになるとお考えください。

質疑応答:営業店集約やカード事業改革によるコスト削減見込みについて

Ken:「営業店集約やカード事業改革で、年間どの程度のコスト削減を見込んでいますか?」というご質問です。

舛水:先ほどもご説明したように、カード事業では3年間累計で約10億円のコスト削減を見込んでいます。

営業店集約については、もともと全国に62支店ほどあったクレジット事業の営業店を、この1年間をかけて現在40支店まで減らしてきました。

Ken:3分の2ほどですね。

舛水:ただし、これはコスト削減を目的としたものではなく、市場に合った営業体制を整えたいという意図があります。統廃合により、人的リソースを有力な市場であるリフォームや保証分野などの、他の分野に配分することが可能になります。

舛水氏からのご挨拶

舛水:本日はありがとうございました。今期の業績については多少厳しい状況ではありますが、足元では、課題が明確になっています。現在その課題に対してしっかりと対策を進めていますので、その取り組みを通じて今後も会社をしっかりと成長させていきたいと考えています。引き続きよろしくお願いします。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

質問:MUFGグループとの資本業務提携により、どのような具体的なシナジー効果を期待していますか? 特に個人投資家にとって分かりやすい事例があれば教えてください。

回答:MUFGグループの持株比率が、従前の20パーセントから40パーセントへ引きあがったことにより、MUFGグループの各社を含めて、これまで以上に連携が深められると考えています。

具体的にはプレゼンでも触れたように、各社との相互送客による事業シナジーの創出が考えられます。加えて、MUFGグループの個人向け総合金融サービス「エムット」への参画も検討しており、お客さまとのさまざまなタッチポイントを活かしながら、当社としてもLTVの最大化を図りたいと考えています。

また、MUFGグループが持つデジタルやAIに関するノウハウの活用や、バックヤード業務の共通化などによる業務効率化についても検討を行っています。

記事提供: ![]()