2026年4月14日に発表された、株式会社バロックジャパンリミテッド2026年2月期決算説明の内容を書き起こしでお伝えします。

01/2026年2月期 エグゼクティブサマリー

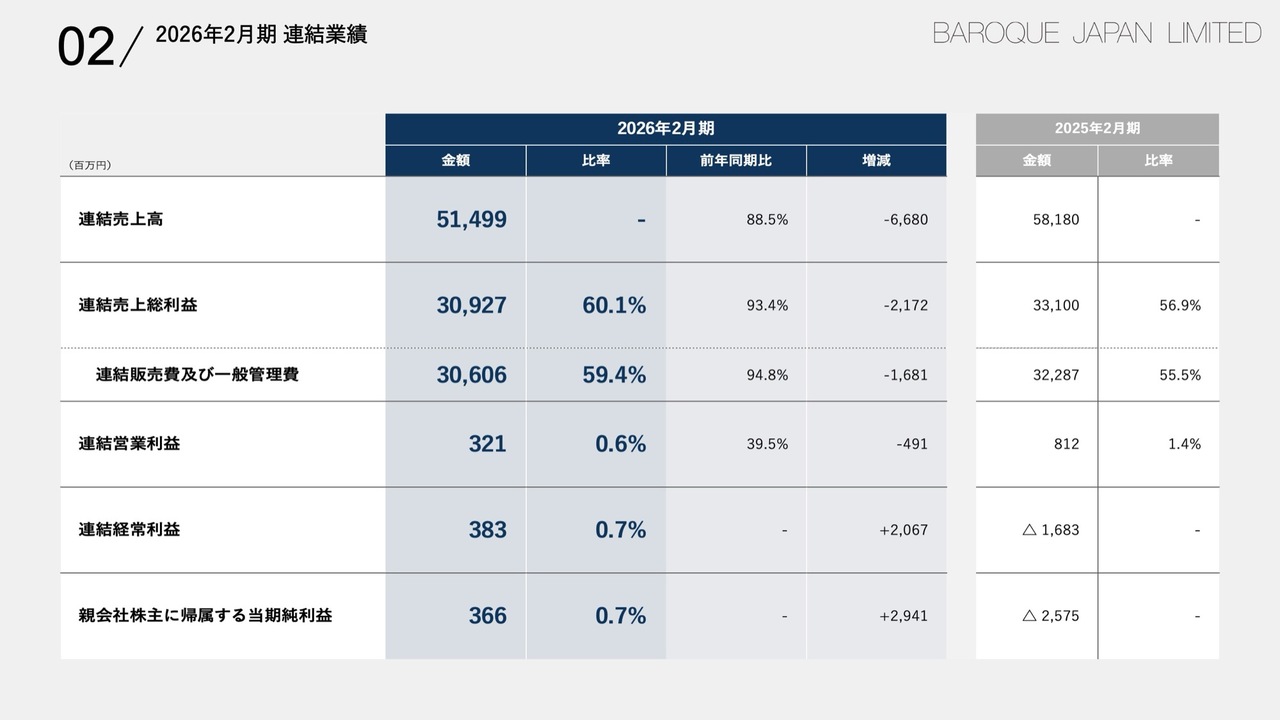

関達也氏:経営企画室室長の関です。私から2026年2月期の業績についてご説明します。まず、連結売上高は514億9,900万円で、前年同期比88.5パーセントとなりました。

連結売上総利益は309億2,700万円で前年同期比93.4パーセント、連結営業利益は3億2,100万円で前年同期比39.5パーセント、親会社株主に帰属する当期純利益は3億6,600万円となり、前年同期から黒字となりました。

各PL科目の概要についてご説明します。まず、連結売上高についてです。国内事業では、主力のFB(ファッションビル)・SB(ステーションビル)ブランドである「MOUSSY」のデニム商品やコラボ商品等の好調により、前年同期比103.8パーセントと伸長しました。

また、主力のSC(ショッピングセンター)ブランドの1つである「RODEO CROWNS WIDE BOWL」は、客数が大幅に回復し、既存店売上高は前年同期比112.3パーセントと2桁成長を遂げています。

一方、当社最大の売上高規模を誇る「AZUL BY MOUSSY」においては、年度を通して客数減少が影響し、全体の売上高を押し下げる要因となっています。

「AZUL BY MOUSSY」の立て直しに関しては、後ほど中期経営計画の説明時にお話しします。また、「AZUL BY MOUSSY」以外の前年同期からの売上高減少要因としては、前期の中国合弁事業の解消が影響しています。

連結売上総利益の国内については、前年同期よりさらに踏み込んだ計画的な仕入コントロールや、店舗、EC、アウトレット販路を活用して在庫状況に合わせた早期換金の取り組みを強化したことで、商品評価損を前年同期比で大幅に圧縮しています。しかし、売上高減少の影響を受け、売上総利益は前年同期を下回る結果となりました。

連結営業利益についてです。販管費は、売上変動費である販売委託費の減少や固定費の抑制により、前年同期を下回る水準となりました。ただし、先ほどお話しした売上高の減少や、中国合弁事業の解消による連結営業利益の減少が重なり、連結営業利益も前年同期を下回る結果となっています。

親会社株主に帰属する当期純利益は、中国合弁事業の解消に伴う持分法による投資損失がなくなり、それに伴い関係会社の株式売却益が計上されたことから、前年同期から黒字に転換することができました。

02/2026年2月期 連結業績

連結業績については、先ほどご説明しましたので割愛します。

03/2026年2月期 国内業績

国内業績についてご説明します。売上高は507億7,100万円で、前年同期比96.3パーセント、売上総利益は299億3,500万円で、前年同期比97.3パーセント、売上総利益率は59.0パーセントで、前年同期比プラス0.6ポイントでした。

販売費および一般管理費は297億2,800万円で、前年同期比96.9パーセント、営業利益は2億700万円で、前年同期比189.8パーセント、経常利益は3億9,900万円となりました。

なお、連結子会社のBAROQUE USA LIMITEDから剰余金の配当を受けたことなどにより、経常利益は前年同期を大きく上回っています。その結果、当期純利益は1億7,000万円となり、前年同期から小幅ながら黒字転換しました。

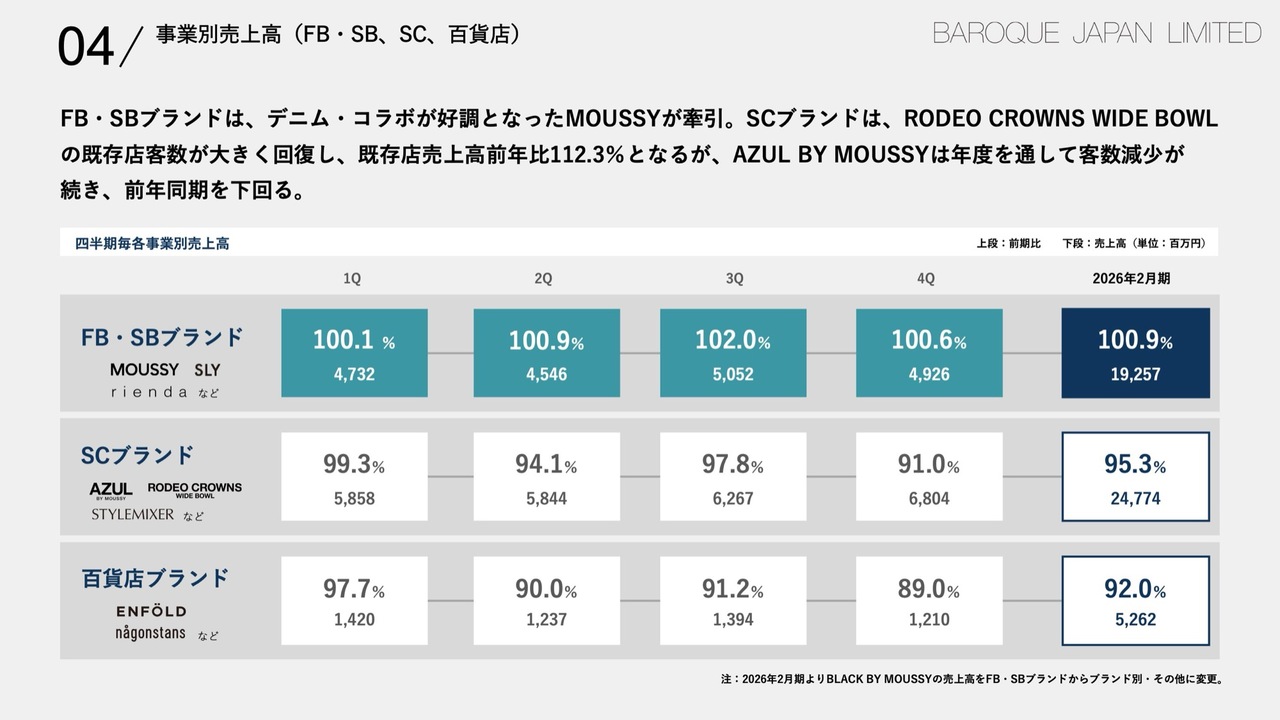

04/事業別売上高(FB・SB、SC、百貨店)

事業別売上高についてご説明します。FB・SBブランド事業は、主力ブランドである「MOUSSY」のデニム商品やコラボ商品の好調により、前年同期を上回りました。

SCブランド事業では、主力ブランド「RODEO CROWNS WIDE BOWL」の既存店客数が大きく回復しており、既存店売上高も前年同期比で大幅に増加しています。

一方、「AZUL BY MOUSSY」の客数減少により、全体のSCブランド事業としては前年同期を下回る結果となりました。百貨店ブランド事業は、中国観光客の減少が影響し、前年同期を下回る結果につながっています。

05/2026年2月期 連結業績 販売費及び一般管理費

連結販売費および一般管理費についてです。販管費は前年同期比94.8パーセントと、前年同期を下回る結果となりました。これは、広告販促費や人件費の抑制、売上連動による販売手数料の減少によるものです。

06/2026年2月期 連結貸借対照表

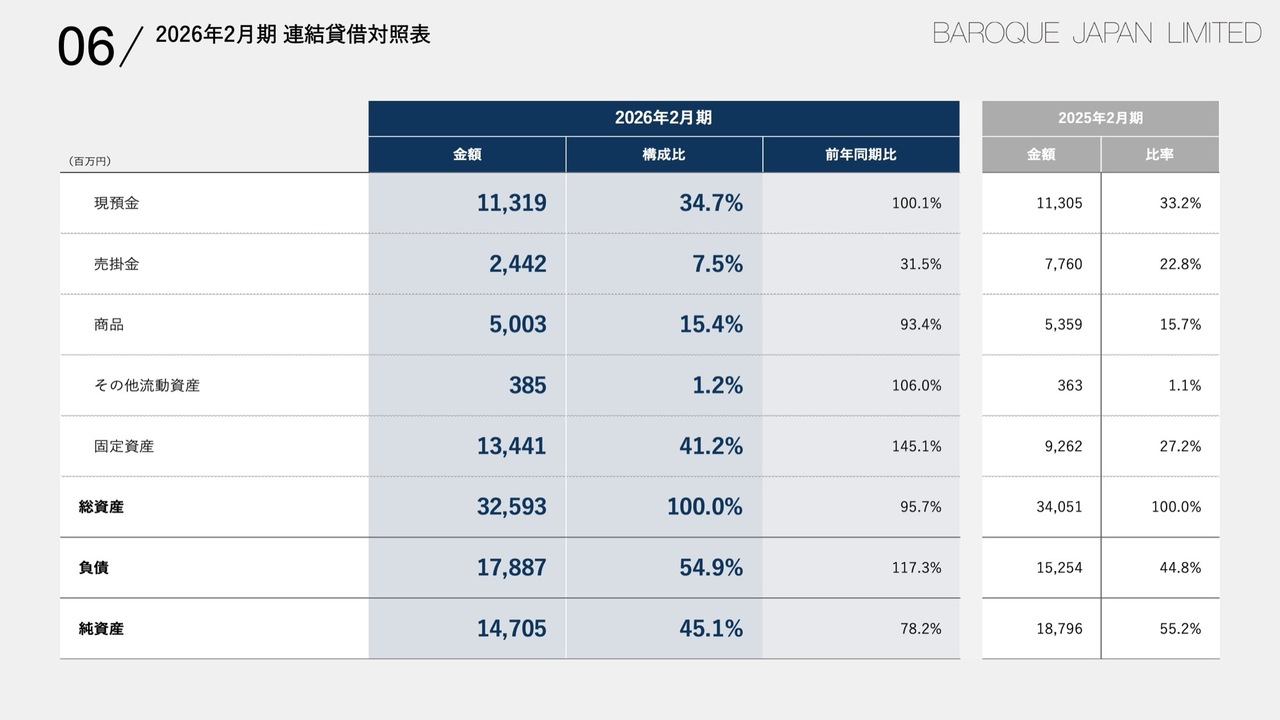

連結貸借対照表は、スライドに記載のとおりです。以上が2026年2月期通期業績のご説明です。

07/2027年2月期 通期業績見通し

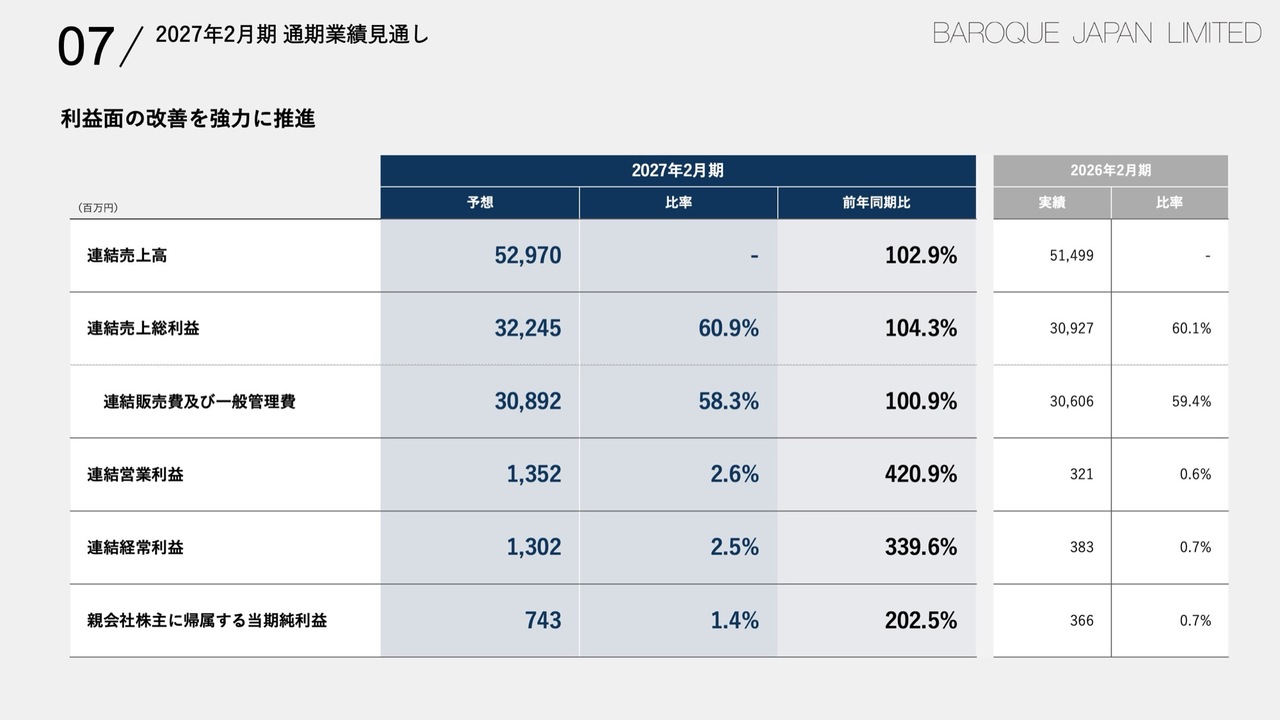

2027年2月期通期業績見通しについてご説明します。連結売上高は529億7,000万円で、前年同期比102.9パーセント、連結売上総利益は322億4,500万円で、前年同期比104.3パーセントとなります。連結営業利益は13億5,200万円で、前年同期比420.9パーセント、親会社株主に帰属する当期純利益は7億4,300万円で、前年同期比202.5パーセントです。

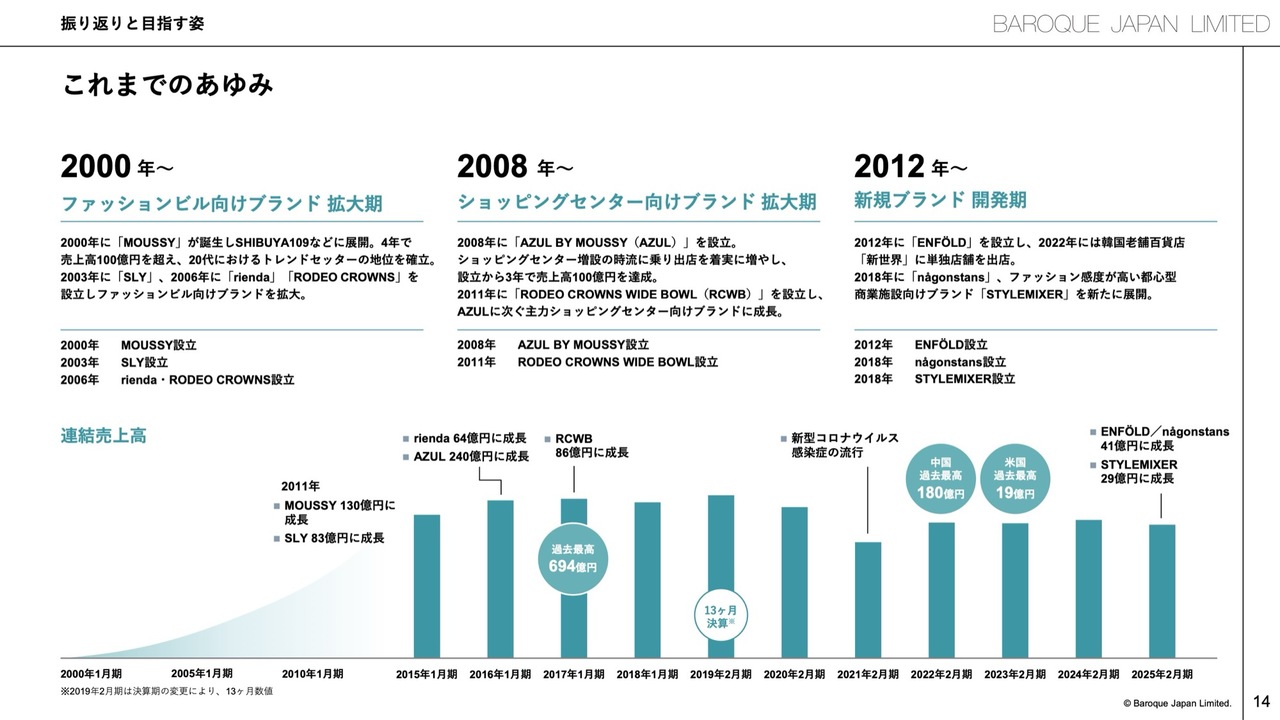

これまでのあゆみ

村井博之氏:みなさま、こんにちは。代表取締役社長兼最高経営責任者の村井博之です。ここからは私がご説明します。まず、当社の振り返りと今後の目指す姿について、これまでの歩みをお話しします。

当社は、2000年に「MOUSSY」というブランドで創業を開始し、その後急成長を続け、2016年には当時の東京証券取引所市場第1部に上場するという成長を遂げました。それから10年が経ち、直近の決算については、先ほど関からご報告したとおりです。

コロナ禍以降、業績不振から脱却できない状況が続いており、今期は黒字を計上しましたが、依然として本来の目指すべき姿には程遠い状況です。10年前には700億円あった売上高も、直近では大きく減少しています。

このような背景を踏まえ、今後どのような取り組みを行って元の勢いを取り戻し、さらにそれを超える成長を実現していくのかが、私たちのこれからの課題となります。

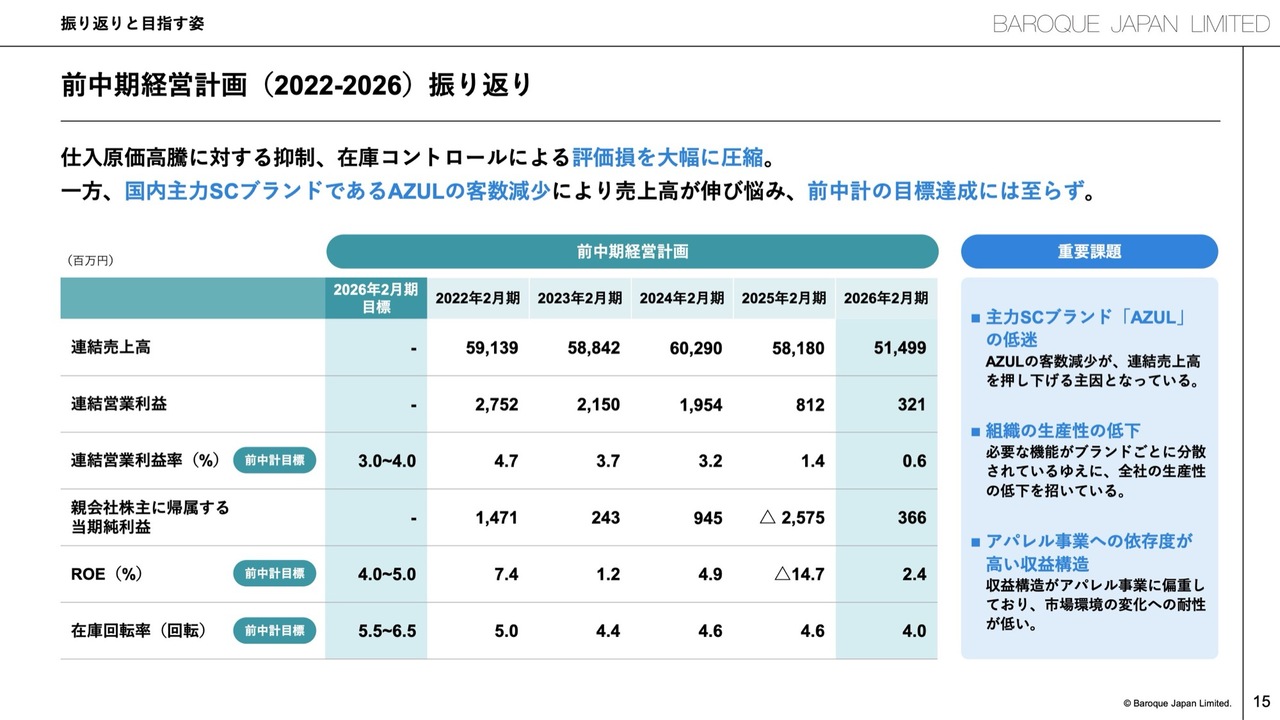

前中期経営計画(2022-2026)振り返り

2026年2月期の経営結果は、ただ今ご報告したとおりです。課題としては、従前から指摘している郊外ショッピングモールのセクター、具体的には「AZUL BY MOUSSY」と「RODEO CROWNS WIDE BOWL」です。「RODEO CROWNS WIDE BOWL」は業績回復が見られる一方、「AZUL BY MOUSSY」はより深刻な状況にあります。これを一刻も早く立て直すことが、会社にとって大きな課題となっています。

また、他のブランドも含めて、最も良かった時期と比較して組織全体に生産性の低下が見られます。生産性が低下するということは、売上が低下しているということを意味します。ただし、オーバーヘッドは減少するどころか、逆に増加傾向にあり、売り場の坪効率も以前と比べて減少している状況です。この生産性の低下をしっかりと改善していく必要があります。

さらに、アパレル事業以外の収益性の高い事業への参入も重要です。バロックジャパンリミテッドの今後の他領域への事業拡大にあたっては、我々の強みであるクリエイティブ力、時代のトレンドを読み取る力、そして強い接客や販売力を持った全国規模の販売組織を最大限に活用し、新たな領域への展開を進めていきたいと考えています。

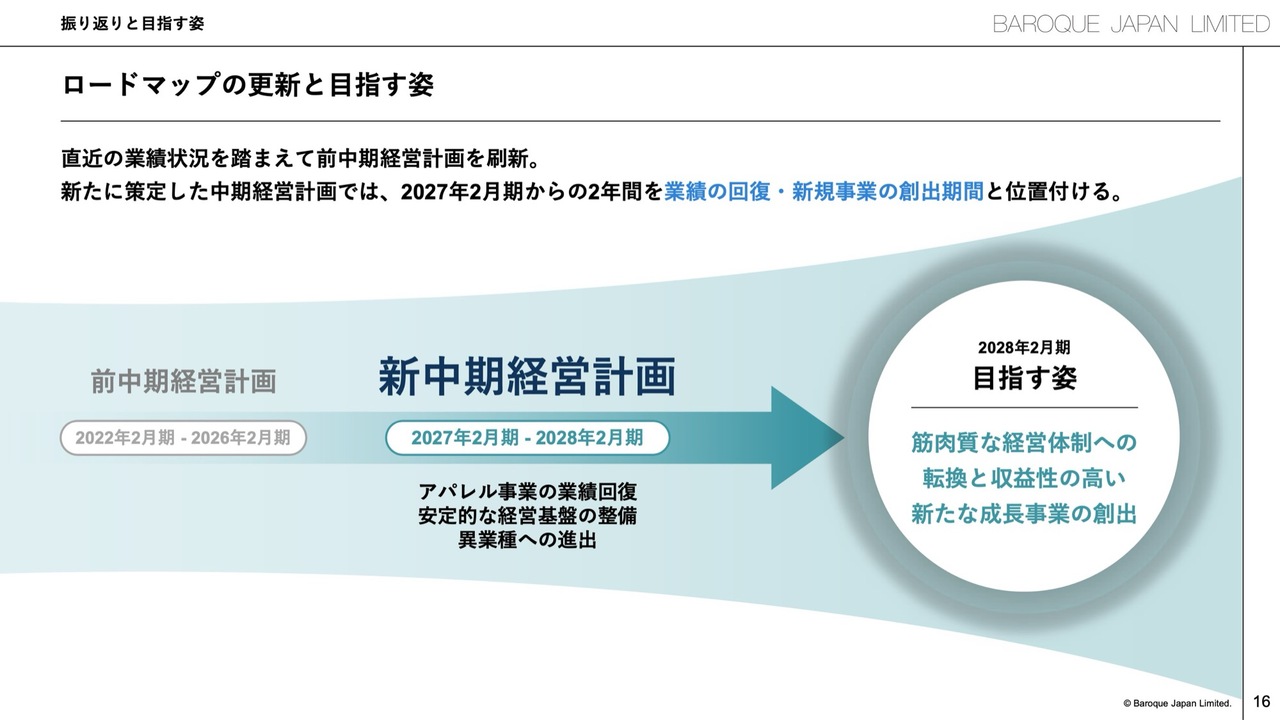

ロードマップの更新と目指す姿

ロードマップの更新と目指す姿についてです。新たに策定した中期経営計画では、2027年2月期からの2年間を業績回復と新規事業の創出期間と位置付けています。

本来であれば、より早くこの実現を目指すべきでしたが、先ほどもお伝えしたように、コロナ禍中およびコロナ禍を抜けた時期において、我々がもともとできていた基本的な部分が毀損している状況がありました。そのため、まずはこれをきちんと立て直し、2028年2月期には筋肉質な経営体制への転換と、収益性の高い新たな成長事業の創出を目指していきたいと考えています。

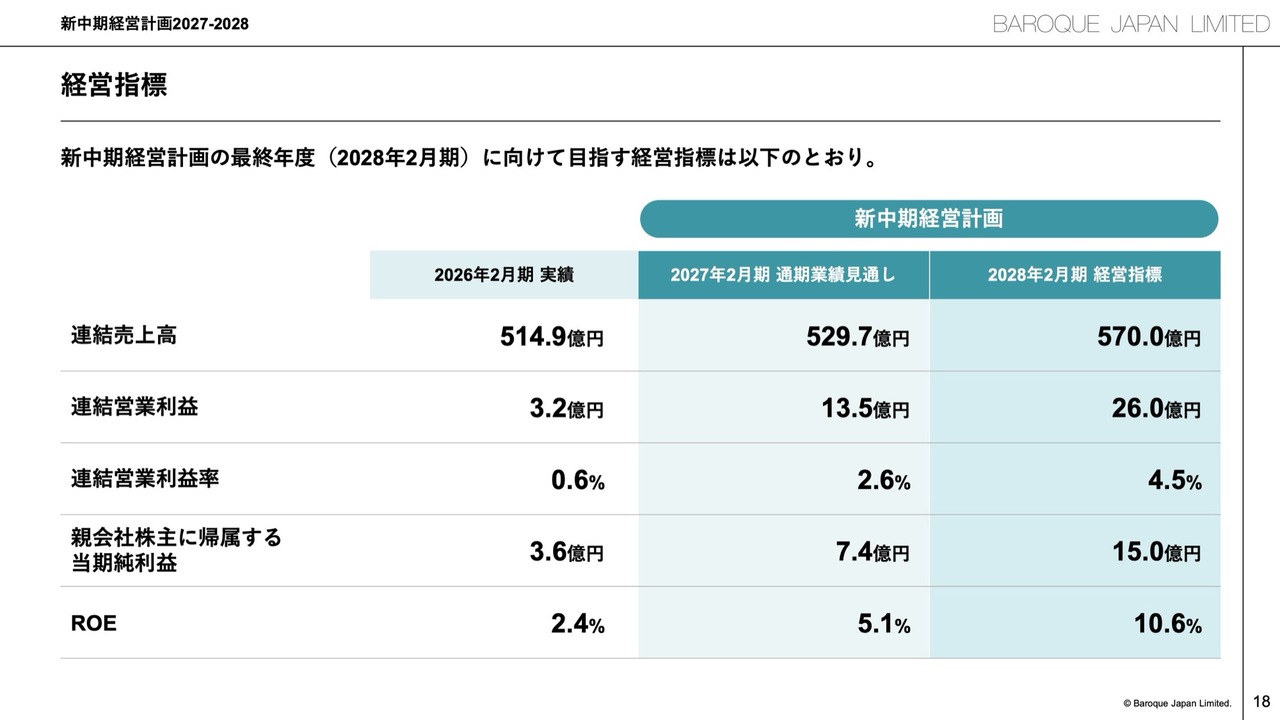

経営指標

新中期経営計画の最終年度である2028年2月期に向けて目指す経営指標は、スライドに記載のとおりです。

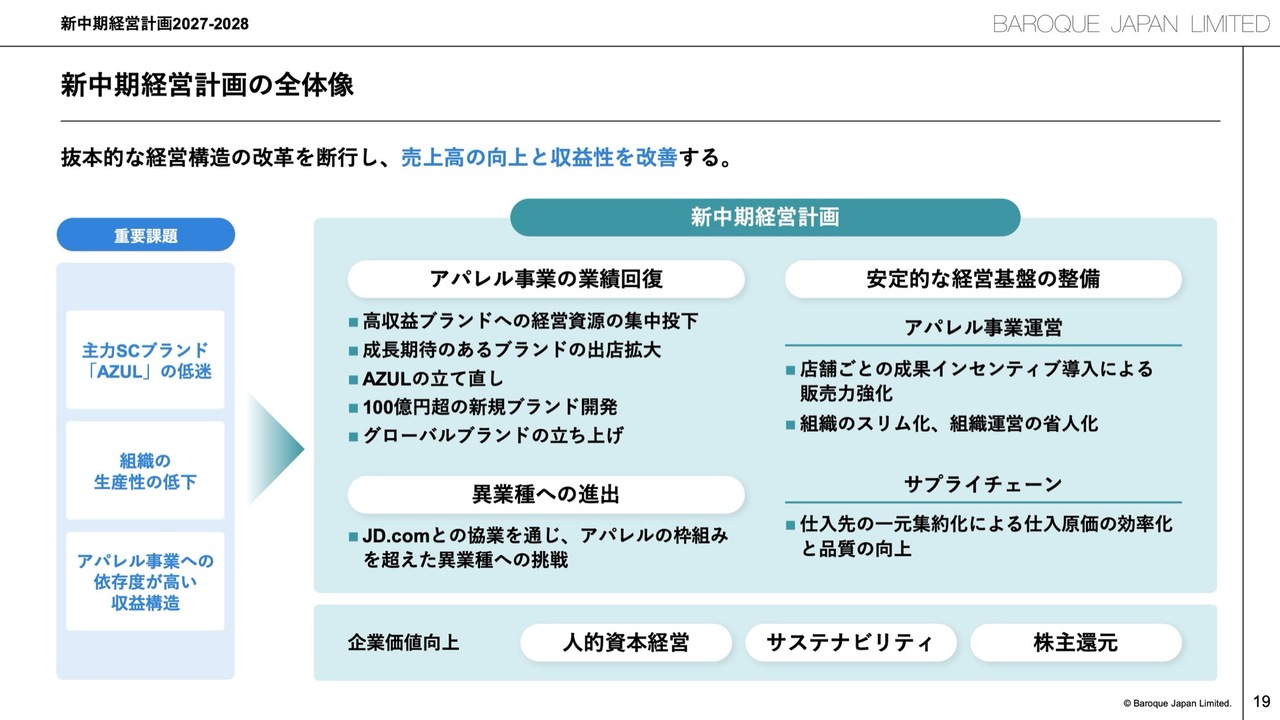

新中期経営計画の全体像

新中期経営計画の全体像についてです。抜本的な経営構造の改革を断行し、売上高の向上と収益性の改善に取り組みます。重要課題としては、先ほどお伝えした「AZUL BY MOUSSY」の立て直し、組織全体で低下している生産性の向上、そしてアパレル事業以外の高収益事業への参入が挙げられます。

具体策として、アパレル事業の業績回復に向けては、高収益ブランドへの経営資源の集中投下および成長が期待されるブランドの出店拡大を進めます。

「AZUL BY MOUSSY」の立て直しは、現在鋭意取り組んでいる最中です。また、「AZUL BY MOUSSY」は、我々にとって200億円を超える大きな事業体でしたが、調子が悪い状況にあるため、これに代わる100億円超の新しいブランドを並行して立ち上げる計画です。

バロックジャパンリミテッドが標榜するグローバル展開についても、コロナ禍後の失われた5年間になってしまっています。「MOUSSY」を中心とした当社のブランド群および「ENFÖLD」の2つは、すでに海外事業展開の実績がありますが、中国経済のリセッションによって戦略変更を余儀なくされている状況です。これらを全体的にあらためて整備し、再びグローバルに通用するブランドへ作り直していきます。

また、異業種への進出に向け、昨年、世界の三大ECプラットフォーム会社の1つと言われるJD.comとの協業を通じ、新たな事業に参入したことをお知らせしました。今後もこのような取り組みを継続していきます。JD.comとの協業に関しては後ほど詳しくご説明します。

そして、安定的な経営基盤を整備し、企業価値を向上させていくことがなによりも重要です。人的資本経営やサステナビリティに取り組むと同時に、当社に投資していただいている株主のみなさまに安定した株主還元を行うことを目指していきます。

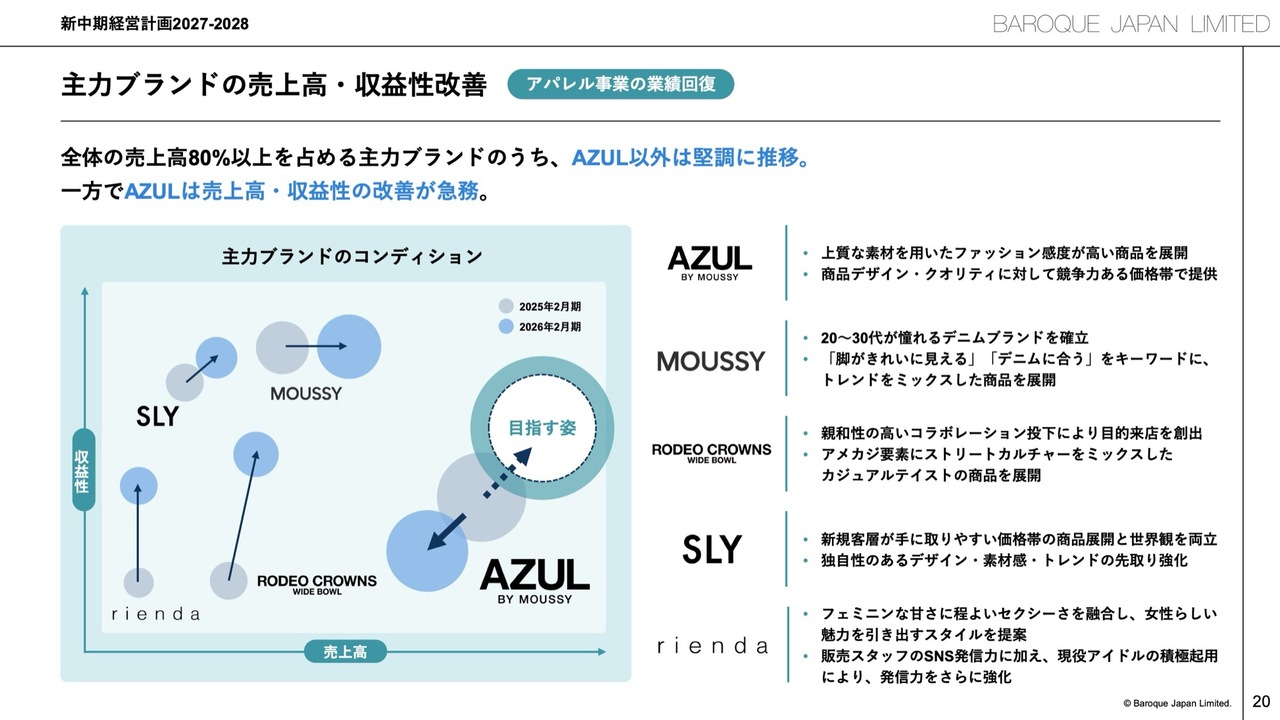

主力ブランドの売上高・収益性改善

アパレル事業の業績回復について具体的にお話しします。主力ブランドの売上高および収益性改善として、先ほどご報告した前期の国内業績を振り返ると、多数のブランドが比較的好調な中で、「AZUL BY MOUSSY」が大きく業績の足を引っ張る結果となっています。「AZUL BY MOUSSY」をどのように立て直すかが、この2年間における当社の大きな経営課題であり、全力で取り組んでいきます。

もし、すべてのブランドが不調であれば、どれから着手するか、あるいは会社の基本的な体制そのものを見直す必要があるのではないか、など問題が複雑化する可能性があります。しかし、現在我々が置かれている状況は、創業ブランドである「MOUSSY」をはじめ、FBブランドは概ね好調であり、さらに郊外モール型ビジネスという「AZUL BY MOUSSY」と同様の業態で不調であった「RODEO CROWNS WIDE BOWL」も回復基調にあります。

このような中、残る課題は「AZUL BY MOUSSY」のみとなっており、問題が絞られたことで解決に向けた取り組みが容易になっています。そのため、当社としては全力を挙げてこの課題の解決に取り組んでいきます。

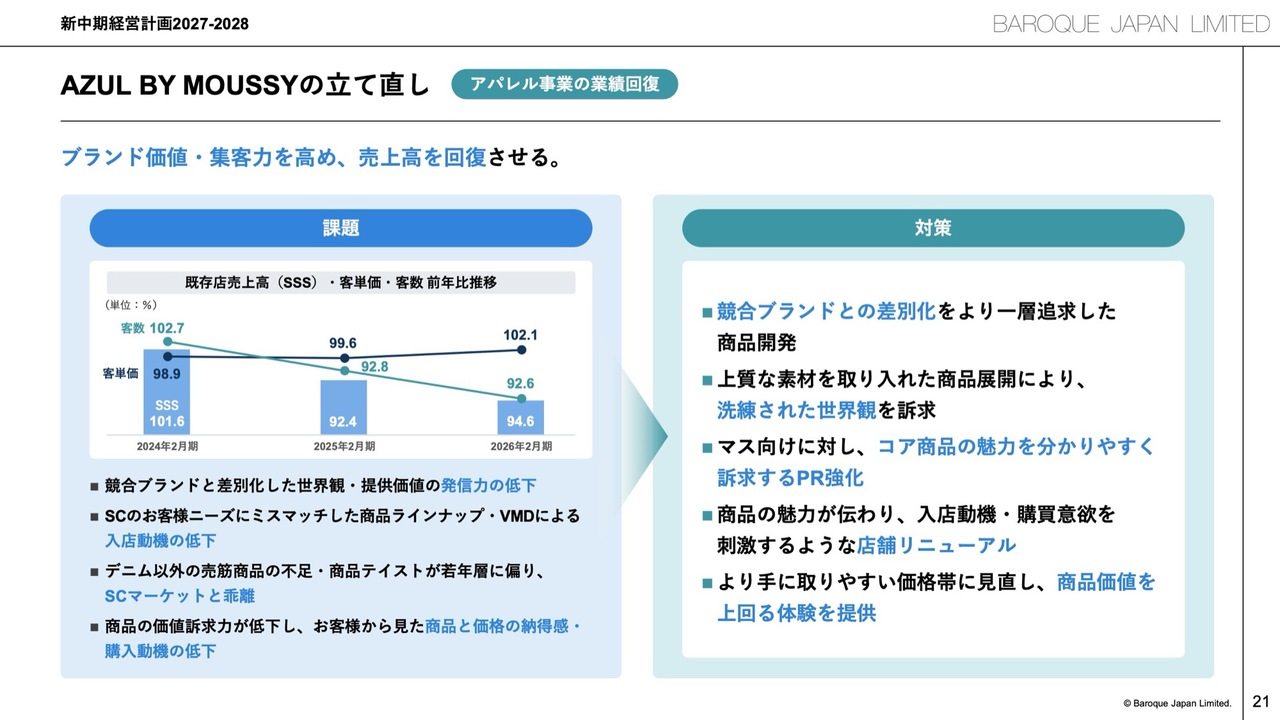

AZUL BY MOUSSYの立て直し

「AZUL BY MOUSSY」の立て直しとして、まずブランド価値と集客力を高め、売上高の回復を図ります。直近の状況を分析すると、競合ブランドとの差別化が不十分であり、仮に差別化が成功しても、それをお客さまに発信できていない点が課題です。このような課題をきちんと改善していくことが、最も重要なポイントだと考えています。

実際には、すでに競合ブランドとの差別化や素材の上質化に着手しており、この春には取り組みが反映された商品が店頭に並んでいます。しかし、「AZUL BY MOUSSY」がきちんと変わったということをお客さまに知らせるPRや情報発信がまだ十分ではない状況です。この点を強化し、来店訴求に努めます。それにより、お客さまにご満足いただき、従前以上に「AZUL BY MOUSSY」を購入していただける環境を整えていきます。

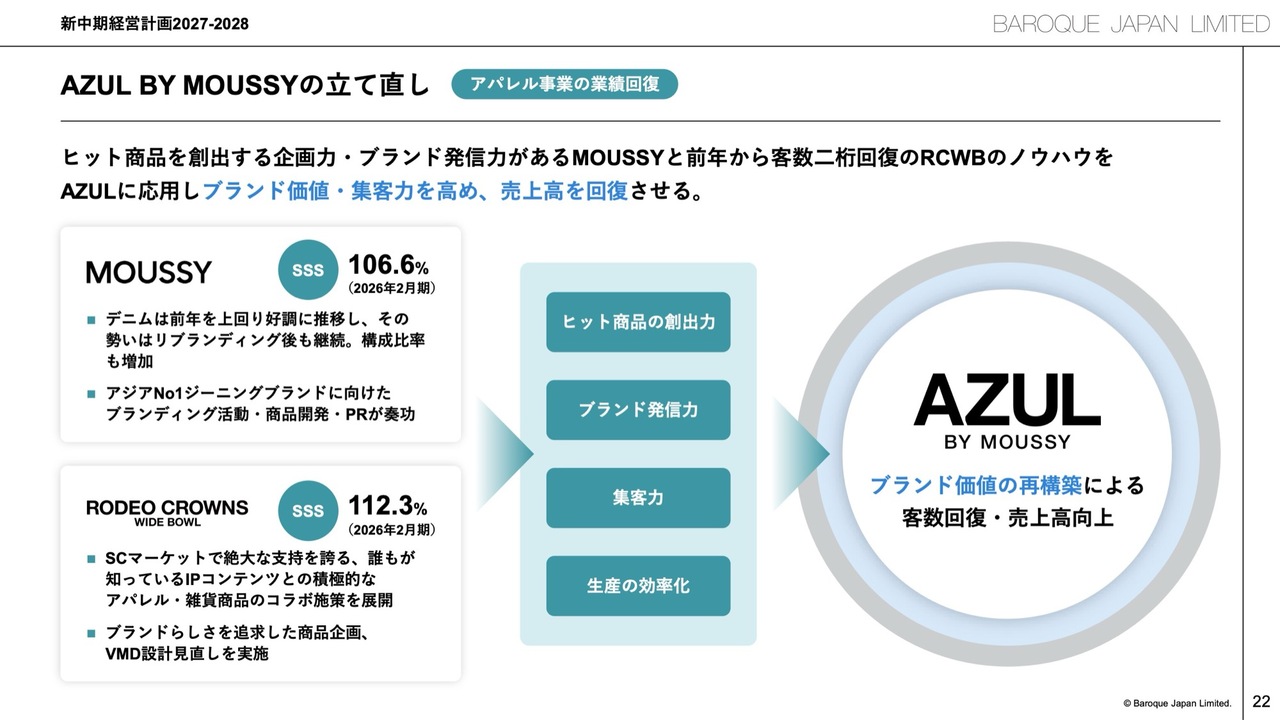

AZUL BY MOUSSYの立て直し

引き続き「AZUL BY MOUSSY」の立て直しについてお話しします。ヒット商品を創出する企画力とブランド発信力を持つ「MOUSSY」と、「AZUL BY MOUSSY」と同じセクターでありながら客数を2桁回復させた「RODEO CROWNS WIDE BOWL」のノウハウを「AZUL BY MOUSSY」に応用し、ブランド価値と集客力を高め、売上高の回復を目指します。

先ほどご説明した「AZUL BY MOUSSY」の課題と対策について「実際にできるのか?」というご指摘があるかもしれませんが、当社として「他ブランドですでに実績があります」と数字でお示ししたものがこちらのスライドです。

「MOUSSY」は既存店売上高(SSS)が前年同期比106.6パーセント、「RODEO CROWNS WIDE BOWL」は既存店売上高が前年同期比112.3パーセントとなっています。なぜこれが達成できたのかという点を「AZUL BY MOUSSY」に応用することで、ブランド価値の再構築、客数回復、売上高向上、そして利益の貢献が実現できることをご説明しています。

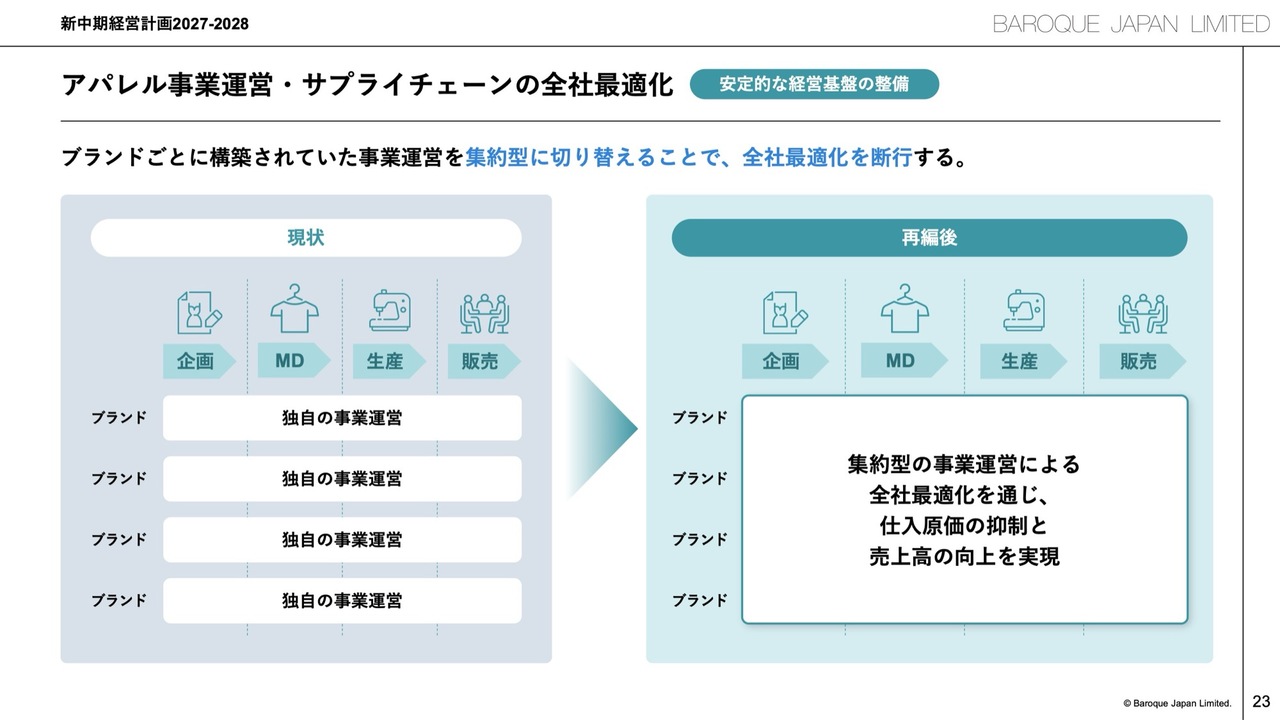

アパレル事業運営・サプライチェーンの全社最適化

アパレル事業運営における全社的な課題として、サプライチェーンの最適化があります。サプライチェーンの最適化は、アパレル業界の中でも非常に大きな課題となります。現在は原材料費が高く、また直近の中東情勢に鑑み、燃油価格が非常に高騰している状況にあります。

このような中、どのようにコストを適切にコントロールし、良質な商品をお客さまに提供するかが課題となっています。そのため、当社は集約型の事業運営による全社最適化を通じ、仕入原価の抑制と売上高の向上を実現していこうと考えています。

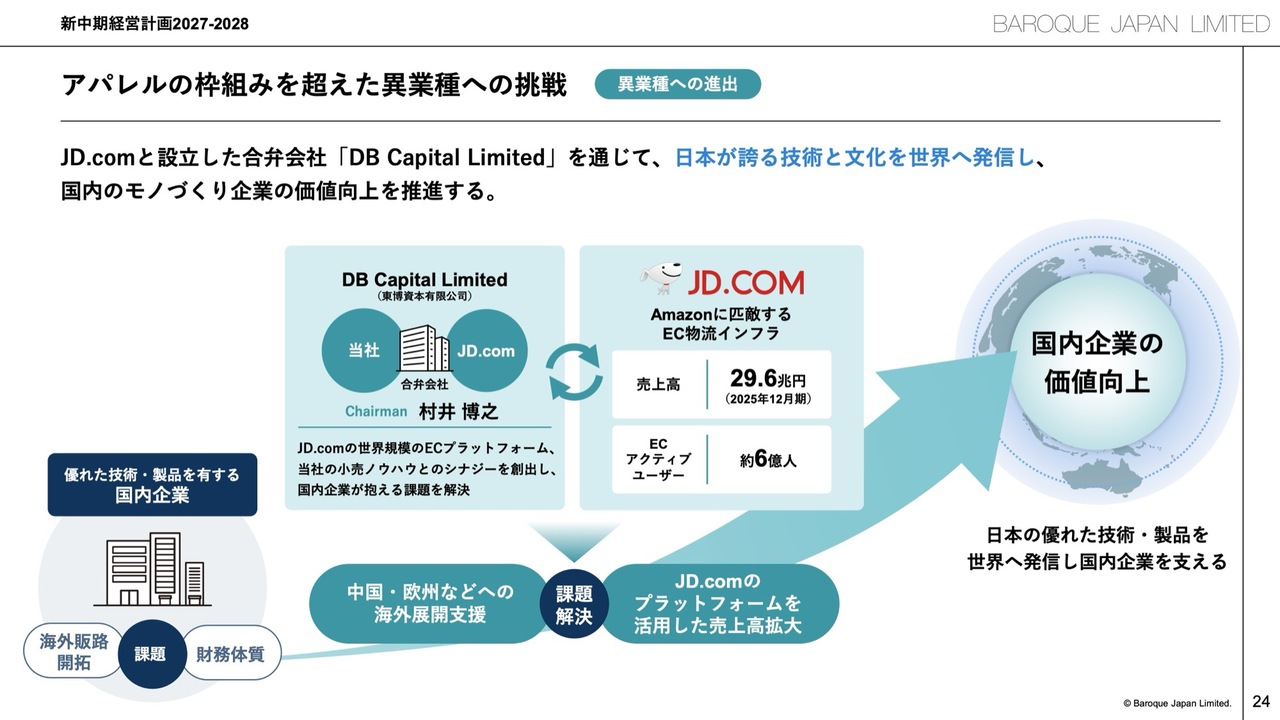

アパレルの枠組みを超えた異業種への挑戦

ここからは、異業種への進出、つまり新たな事業創造についてのご説明になります。昨年、アパレルの枠を超えた異業種への挑戦として、世界を代表するECプラットフォーマーであり、リテールや先端技術、ドローンを活用した配送、AIによるロジスティクスコントロールなど、さまざまなことに挑戦しているJD.comと、合弁会社「DB Capital Limited」を設立しました。

この会社の名称「DB Capital Limited」は、JD.comの「D」、つまりJD.com会長のファーストネームの頭文字と、私の中国語でのファーストネームの頭文字「B」を合わせたものです。

会社の事業内容は、投資会社でありながら、普通のプライベートエクイティとは異なり、投資セクターがはっきりしている点が特徴です。また、どのように投資を行い、その企業を育成し、利益を創出するかという戦略も非常に明確です。

投資先は、日本の技術や文化を誇る企業で、事業承継に課題を抱えている、またはグローバルビジネスへの展開や拡大を希望しているものの、資本力や人的リソースが不足している企業が対象となります。我々の力を活かし、これらの企業が海外展開、特に中国での展開を実現できるよう支援する会社です。

具体的には、バロックジャパンリミテッドとして保有している中国ビジネスにおけるノウハウを共有することを考えています。また、大きな後押しとして、現在中国から新たに中東やヨーロッパへとビジネスを拡大しようとしているJD.comが保有する世界最大級のECプラットフォームを活用し、営業活動を推進していくことが可能です。これにより、投資先企業の価値向上を図るというビジネスモデルになります。

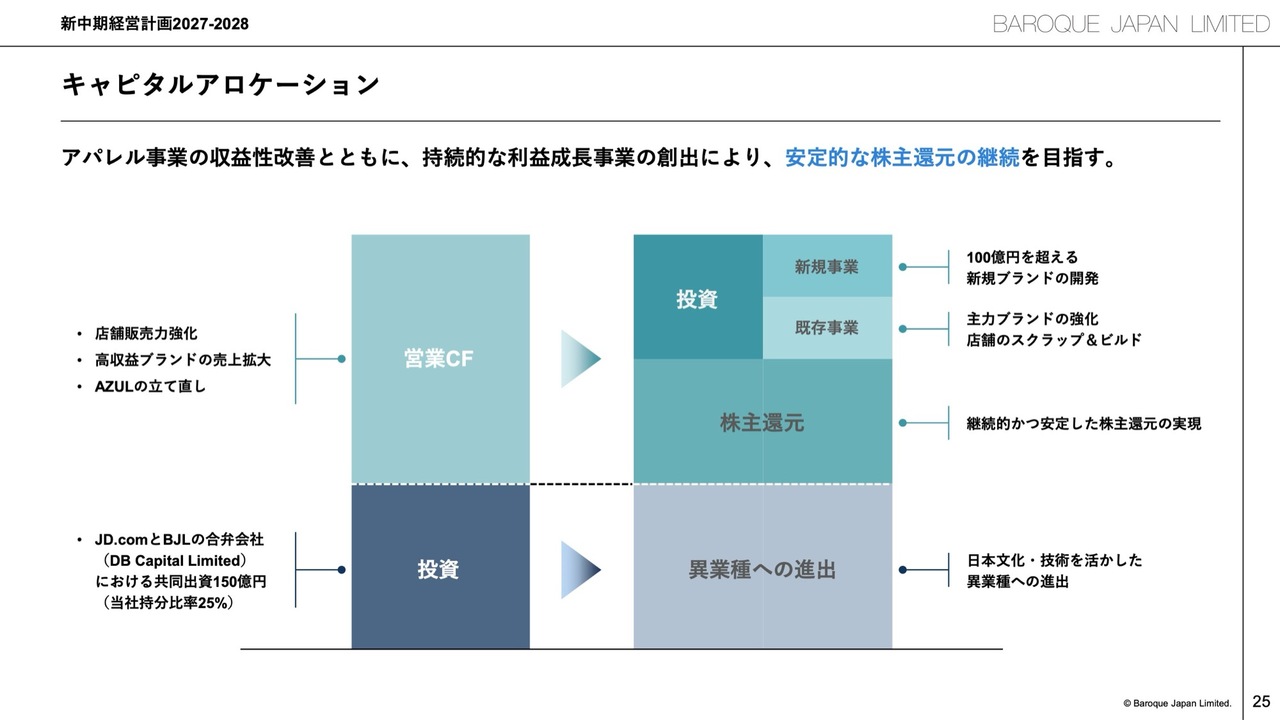

キャピタルアロケーション

スライドは、2027年および2028年の取り組みをキャピタルアロケーションとして示した図になります。みなさまにお伝えしたいことは、我々は持続的な利益成長事業を創出することで、安定的な株主還元を目指していくということです。

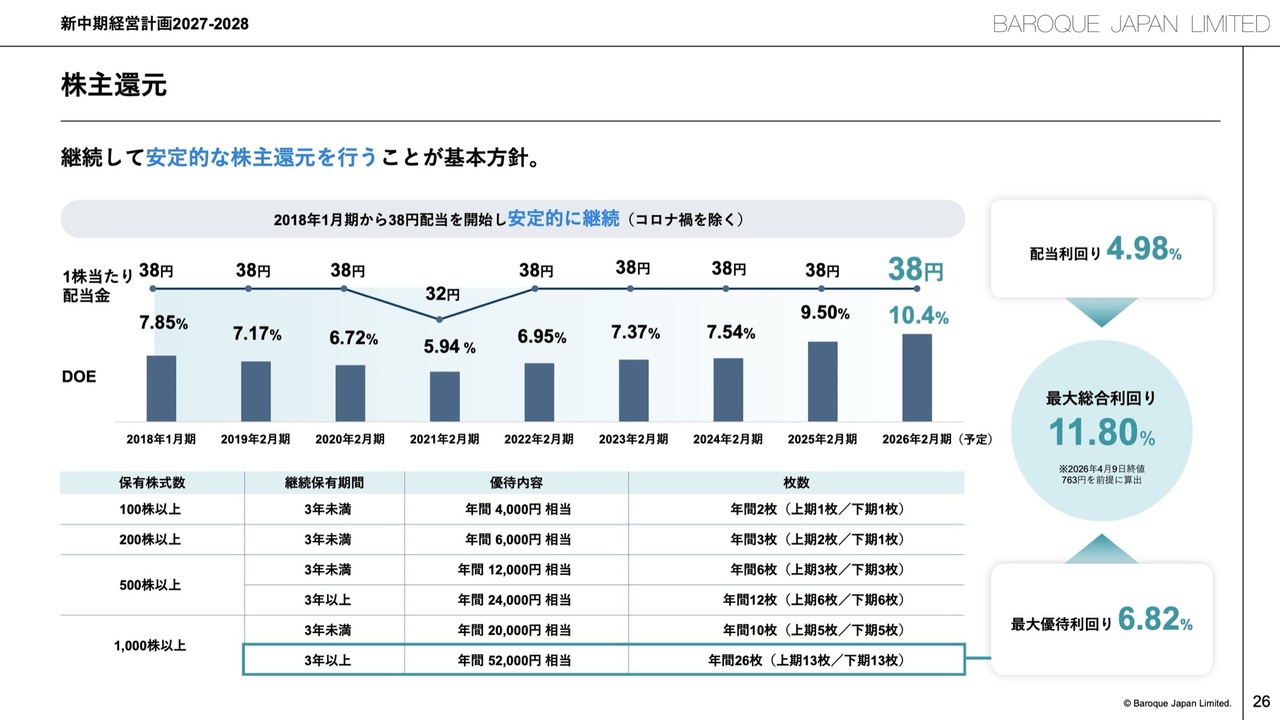

株主還元

みなさまもご存じのように、当社は継続的に安定的な株主還元を実行しています。業績が厳しい時期であっても、バロックジャパンリミテッドにご投資いただいている株主のみなさまに対し、安定的な株主還元を提供することを今後も継続していきます。

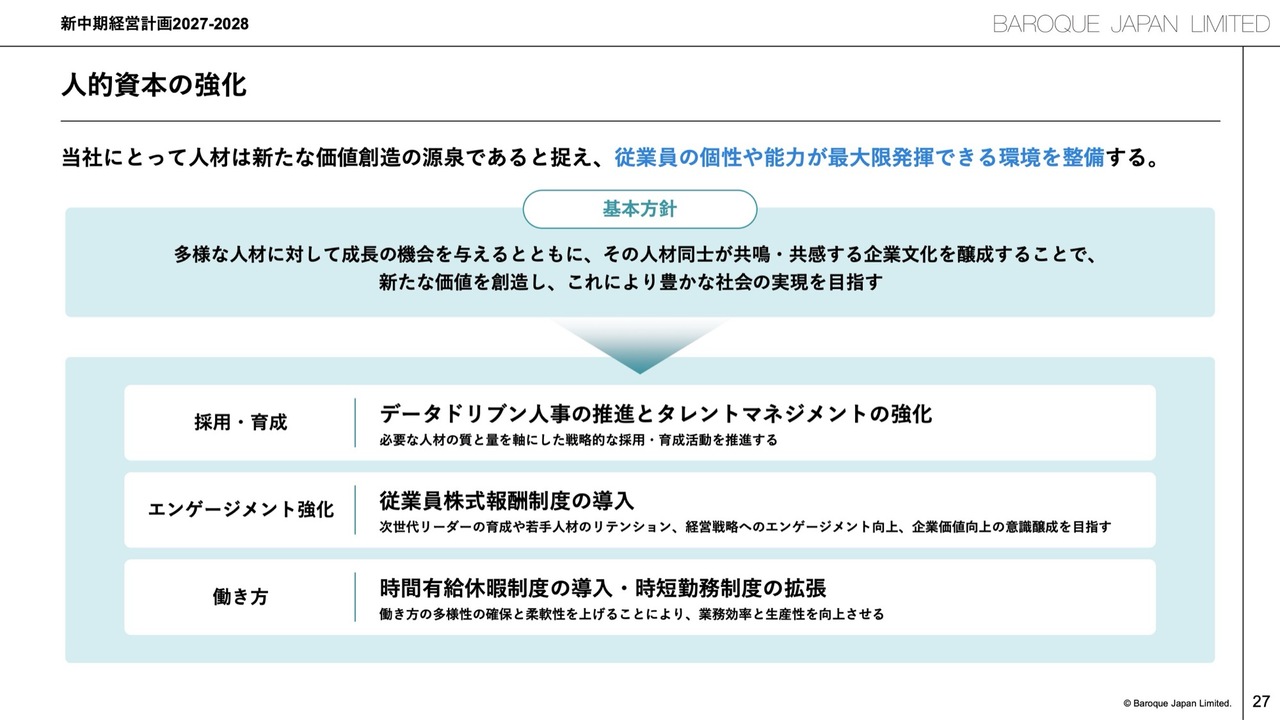

人的資本の強化

人的資本の強化についてです。当社にとって人材は新たな価値創造の源泉と捉え、従業員の個性や能力が最大限に発揮できる環境を整備していきます。具体的には、データドリブン人事の推進とタレントマネジメントの強化、また従業員株式報酬制度の導入により、従業員のエンゲージメントをさらに高めていきます。

働き方においては、働き方改革や生産性向上を通じて、かつての強い日本を取り戻すことが政府や高市総理から示されているように日本企業全体の課題となります。当社もこの両立を図り、企業の発展を目指していきます。

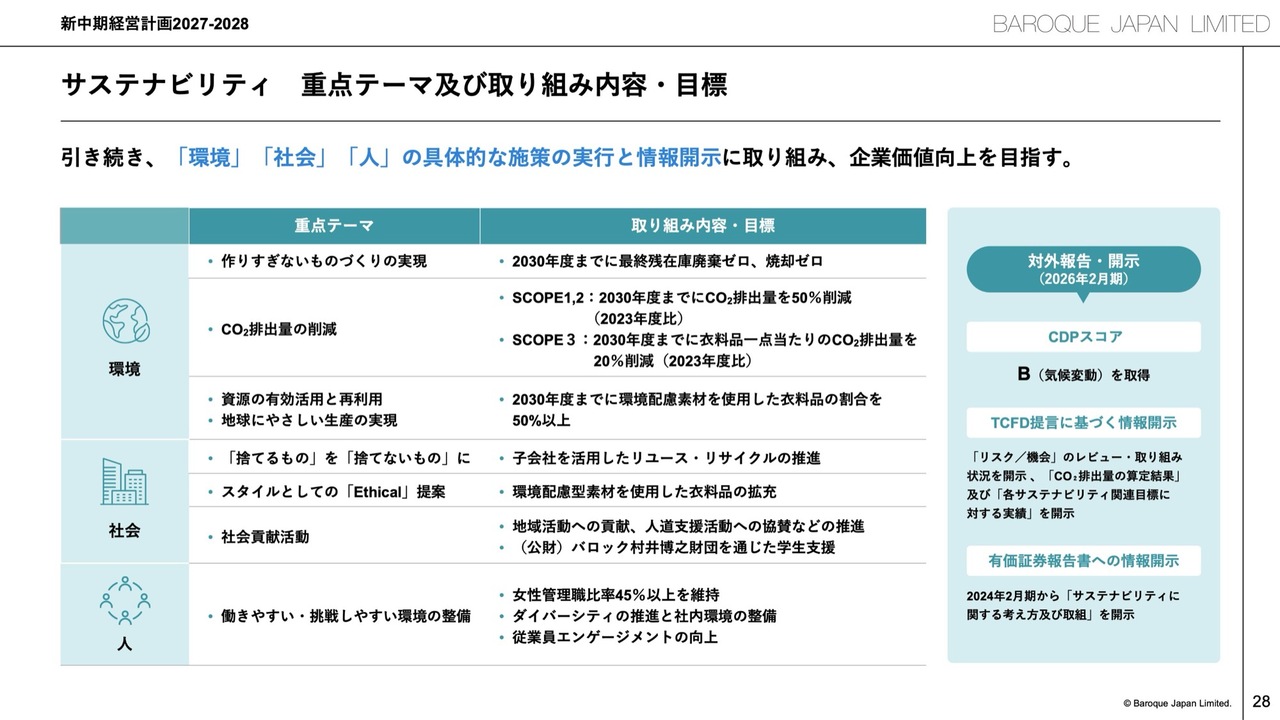

サステナビリティ 重点テーマ及び取り組み内容・目標

サステナビリティについてです。「環境」「社会」「人」の具体的な施策の実行と情報開示に引き続き取り組み、各重点テーマおよび取り組み内容・目標を達成しながら、企業価値の向上を目指していきます。

対外報告および開示として、CDPスコア「B」を取得しています。この評価はA、B、C、Dで示され、当社は「B」となっています。日本の同業企業の中では2社が「A」を取得しており、当社も「A」評価を目指して引き続き努力していきます。

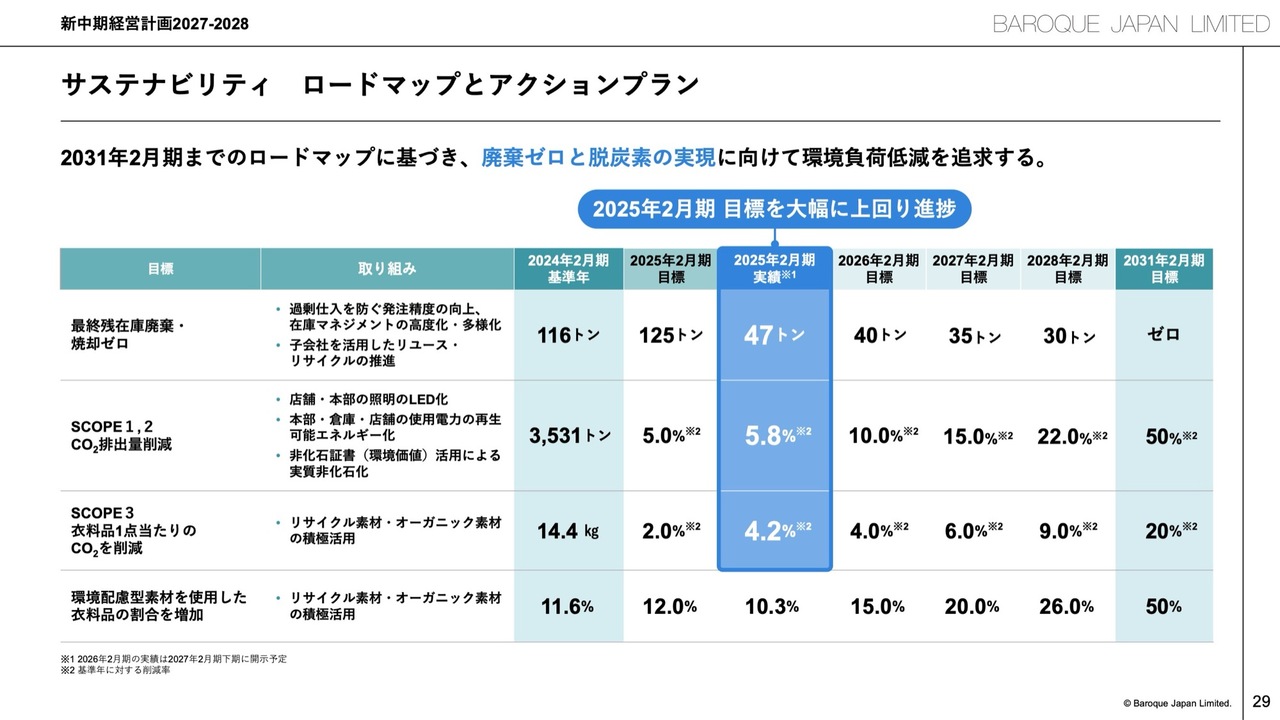

サステナビリティ ロードマップとアクションプラン

サステナビリティのロードマップとアクションプランについてです。2031年2月期までのロードマップに基づき、廃棄ゼロと脱炭素の実現に向けて、環境負荷低減を追求していきます。

私からのご説明は以上です。ご清聴ありがとうございました。

記事提供: ![]()