メディアドゥ(3678)26/2期:電子書籍流通の成長で売上高は4年ぶりに過去最高を更新した一方、戦略投資や海外展開加速に向けた翻訳システム開発投資等により営業利益は前期比0.9%減となった。27/2期はSeven Seas買収を踏まえて海外展開を加速し、EBITDAは前期比11.8%増を見込む。配当は40円を維持する。【書き起こし】

CONTENTS

倉本崇氏(以下、倉本):みなさま、こんにちは。本日は株式会社メディアドゥの2026年2月期通期決算説明会にご参加いただき、ありがとうございます。経営企画部の倉本です。

本日は私から決算ハイライトや業績推移について、藤田から成長戦略と2027年2月期の通期業績予想についてご説明します。

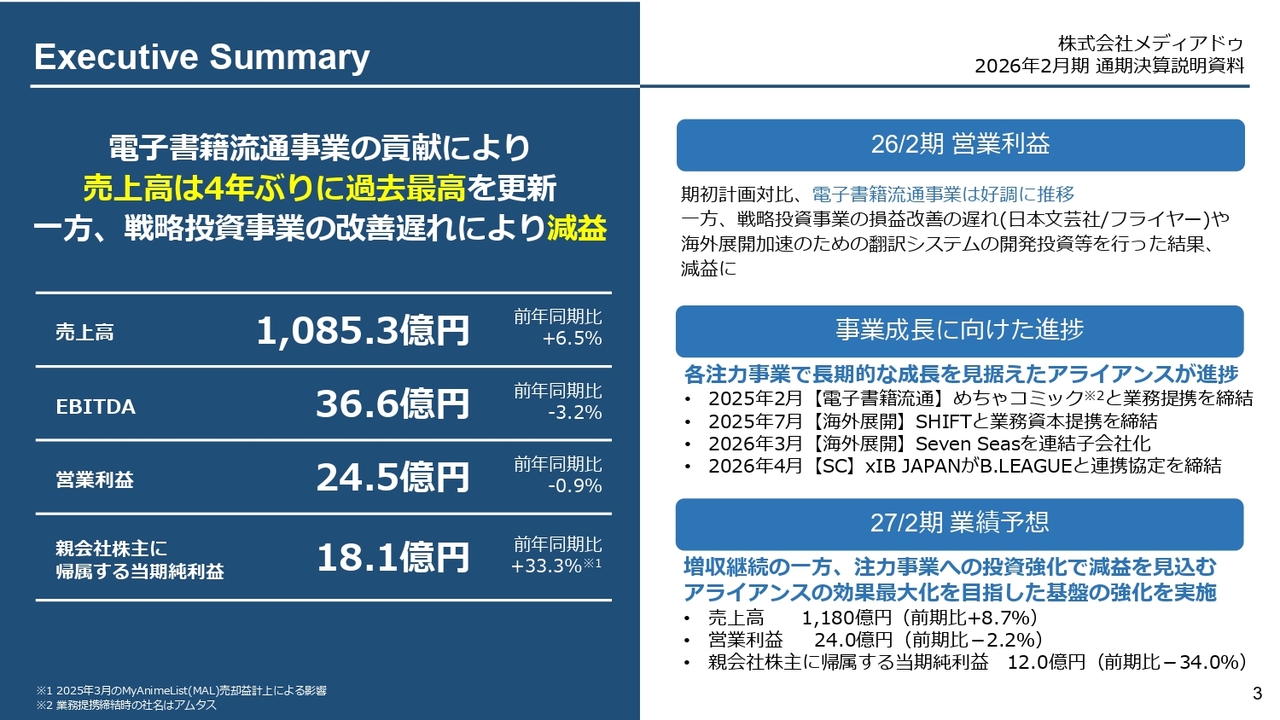

Executive Summary

エグゼクティブサマリーについては、後ほどご覧ください。

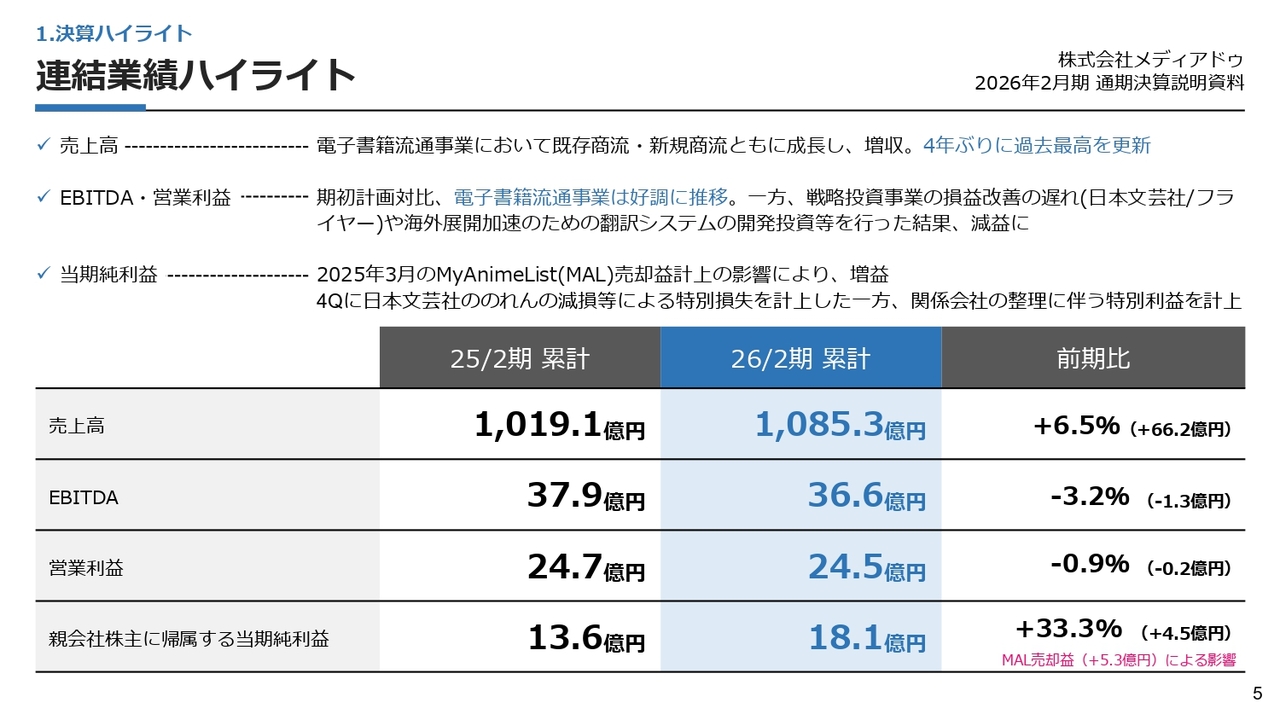

連結業績ハイライト

決算ハイライトをご説明します。まずは連結業績ハイライトです。

2026年2月期通期の累計実績は、売上高が1,085億3,000万円で前期比6.5パーセント増、EBITDAは36億6,000万円で前期比3.2パーセント減、営業利益は24億5,000万円で前期比0.9パーセント減、親会社株主に帰属する当期純利益は18億1,000万円で前期比33.3パーセント増となりました。

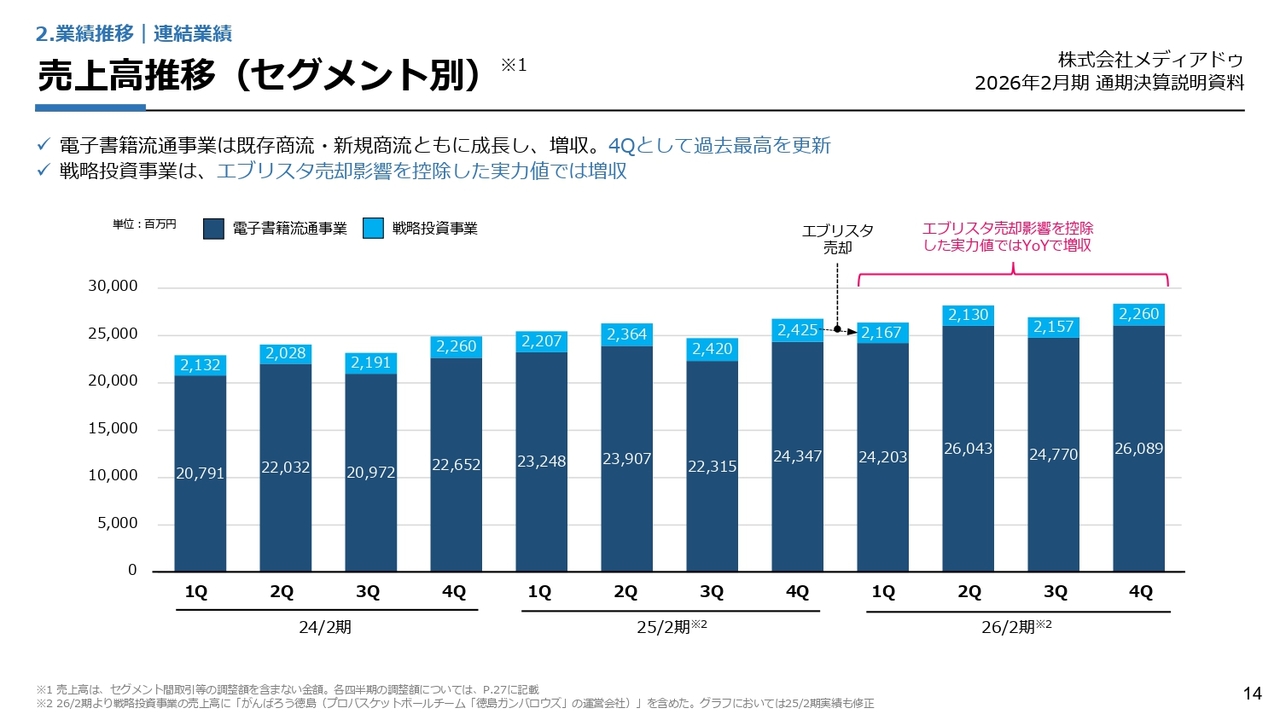

売上高については、電子書籍流通事業において既存商流と新規商流がともに成長した結果、4年ぶりに過去最高を達成しました。

一方で、EBITDAおよび営業利益は、期初計画比で電子書籍流通事業が好調に推移したものの、特に下期における戦略投資事業の損益改善の遅れや、海外展開加速のための翻訳システム開発への投資等を行った結果、減益となりました。

当期純利益は、2025年3月のMyAnimeList(MAL)の売却益計上の影響により、増益となりました。第4四半期において、日本文芸社ののれんの減損などによる特別損失を計上しましたが、関係会社の整理に伴う特別利益を計上したことにより、前期比プラス33.3パーセントの着地となっています。

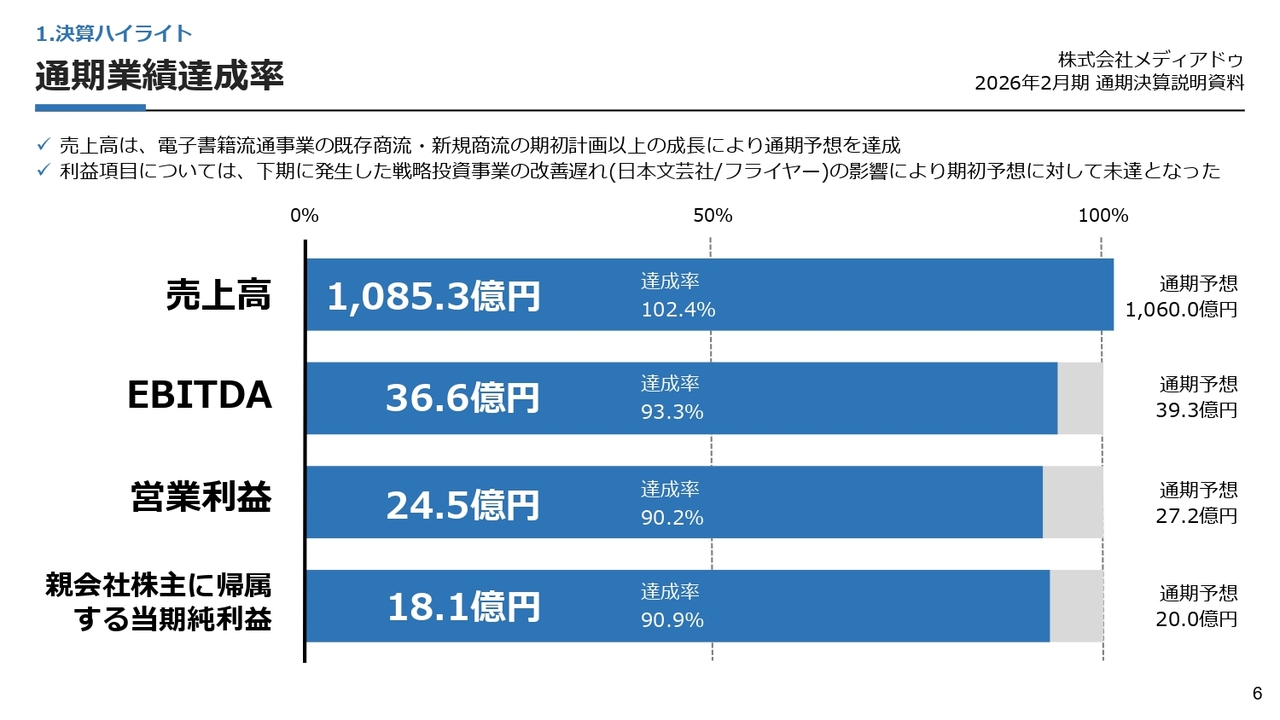

通期業績達成率

通期の業績達成率についてです。売上高は、電子書籍流通事業の既存商流および新規商流が期初計画を上回って成長したことで、通期予想を達成し、達成率は102.4パーセントとなりました。

一方、EBITDA、営業利益、親会社株主に帰属する当期純利益の達成率はそれぞれ93.3パーセント、90.2パーセント、90.9パーセントとなり、いずれも期初予想に対して約10パーセント弱の未達という結果となっています。

利益項目が未達となった理由については、次のスライドでご説明します。

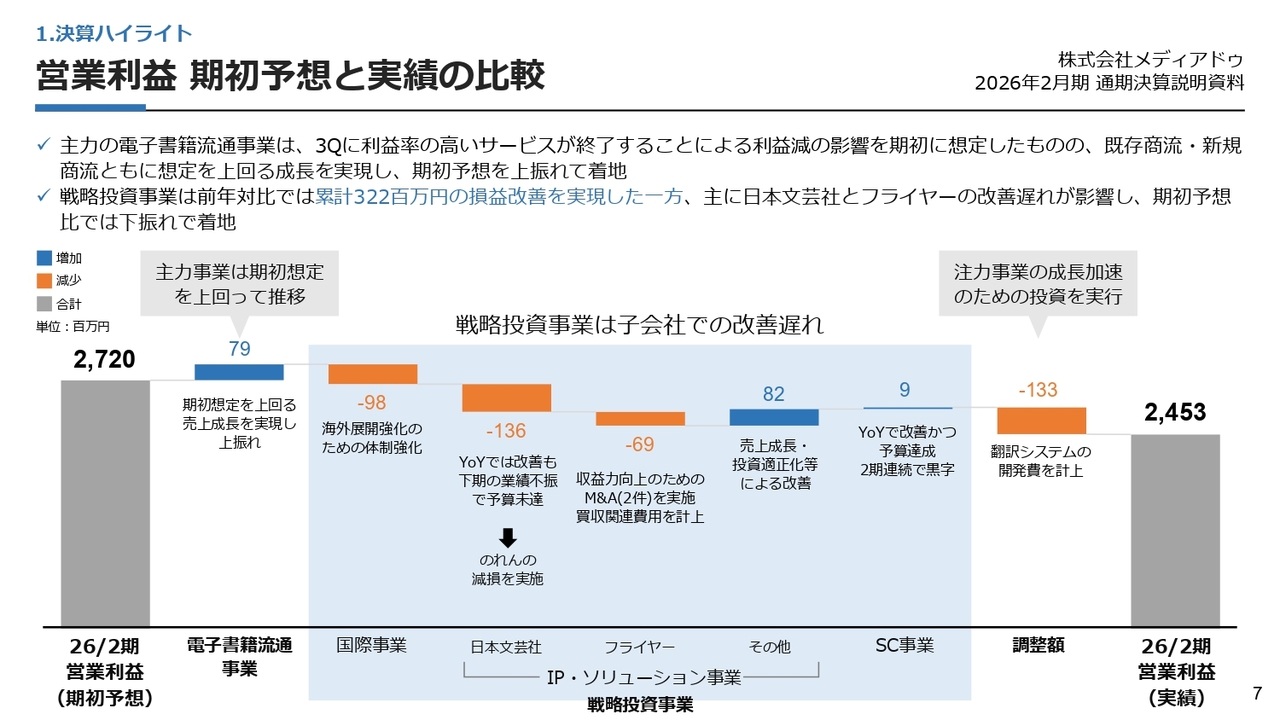

営業利益 期初予想と実績の比較

営業利益の期初予想と実績を比較したスライドです。スライド左端に記載されている2026年2月期の営業利益の期初予想は、27億2,000万円となっていました。

主力の電子書籍流通事業については、第3四半期に利益率の高いサービスが終了することによる、利益減少の影響を期初に想定していました。しかし、既存商流と新規商流ともに予想を上回って成長した結果、期初予想比7,900万円の増加で着地しました。

一方、戦略投資事業については、昨年度比で累計3億2,200万円の損益改善を達成し、着実に改善が進みました。しかし、第3四半期以降に発生した日本文芸社とフライヤーの改善遅れが影響し、期初予想比ではマイナスで着地しています。

戦略投資事業の内訳についてご説明します。国際事業は、海外展開強化のため体制強化に取り組んだ結果、9,800万円のマイナスで着地しました。IP・ソリューション事業内の日本文芸社については、前年比で9,000万円の改善を実現したものの、下期の業績不振により1億3,600万円の計画未達となりました。

この結果をもって、日本文芸社におけるのれんの減損を実施しました。2025年2月期末に半分を、2026年2月期末に残りの半分を減損することで、2026年2月末時点で日本文芸社に係るのれんはすべて消滅したかたちです。

また、IP・ソリューション事業内のフライヤーについては、前年比で2,100万円改善した一方、収益力向上を目的としたM&Aの実施により、一時的な買収関連費用を計上した結果、計画比ではマイナス6,900万円の結果となっています。

IP・ソリューション事業のその他およびSC事業については、前年比で改善していることに加え、期初予想比でもプラスで着地しています。着実な売上成長とコストの改善が、増収増益に結びつきました。

調整額は注力事業の成長加速を目的とした投資を実行したものです。主な要因としては、国際事業での海外展開を推進するため、翻訳システムの開発費を期初の想定以上に計上したものです。その結果、調整額は1億3,300万円のマイナスとなり、2026年2月期の営業利益は24億5,300万円の着地となりました。

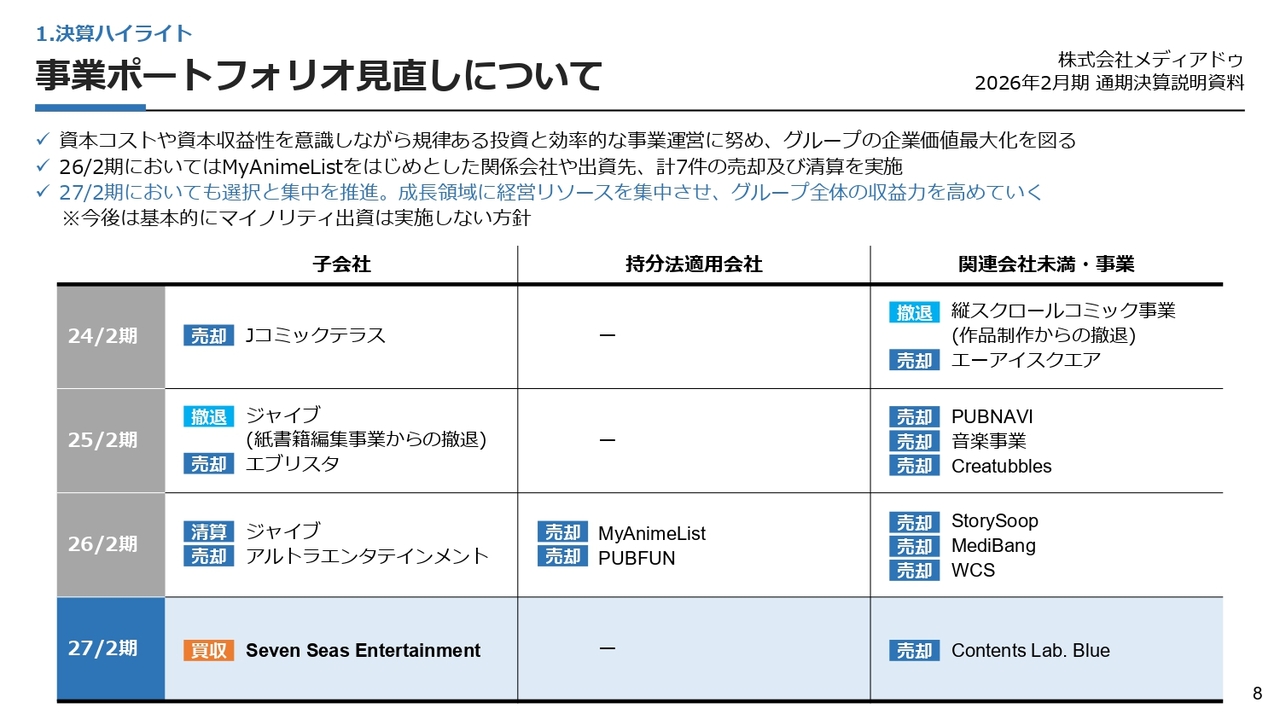

事業ポートフォリオ見直しについて

事業ポートフォリオの見直しについてご説明します。当社は2024年2月期から2026年2月期にかけて、事業ポートフォリオの見直しに注力してきました。

特に2026年2月期には、子会社であるジャイブの清算、アルトラエンタテインメントの売却、ほか持分法適用会社やマイノリティ出資先5件の売却を実施、合計7件の売却および清算を行っています。2027年2月期においても、選択と集中をさらに推進していきたいと考えています。

マイノリティ出資先については、韓国の縦スクロールマンガ制作スタジオであるContents Lab. Blueの売却をすでに実施しました。その他の事業やマイノリティ出資先についても積極的に見直しを検討しています。

一方、スライド左下に記載のとおり、Seven Seas Entertainment, LLC(以下、Seven Seas)という会社を2026年3月に買収しました。

この会社は、日本コンテンツの翻訳出版数で世界最大級を誇る米国の出版社です。当社はこのような成長領域に経営リソースを集中させることで、グループ全体の収益力向上を目指しています。

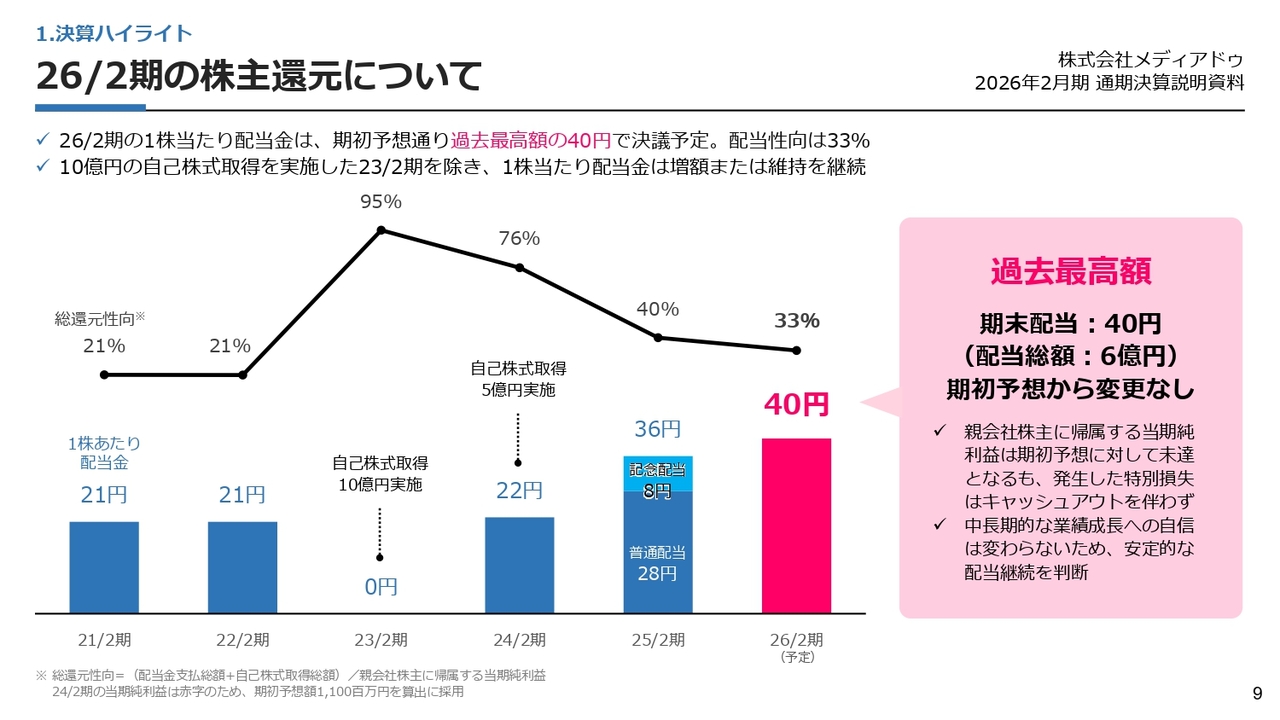

26/2期の株主還元について

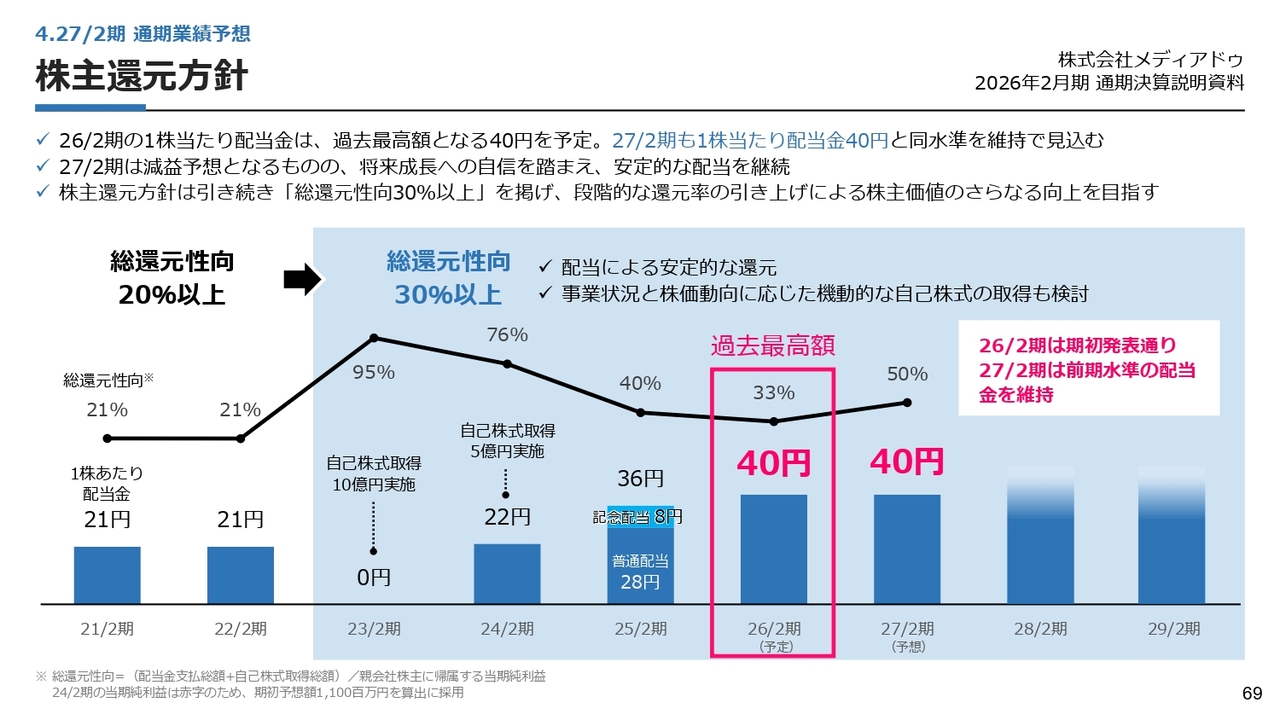

2026年2月期の株主還元についてです。2026年2月期は当期純利益が期初予想を下回る結果となりましたが、配当については期初予想どおりの1株当たり40円とし、過去最高額で決議する予定です。

配当性向は33パーセントとなる見込みです。当社の株主還元方針としては、総還元性向30パーセント以上を掲げています。特に、2024年2月期以降は、総還元性向30パーセントという水準をまずは配当のみでクリアすることを前提に、自己株式取得は追加の還元方法と考えています。

10億円の自己株式取得を実施した2023年2月期を除き、1株当たりの配当金は基本的に上場来増額、または前年度の水準を維持しています。

この後、2027年2月期の業績や配当予想についてもご説明しますが、2027年2月期についても1株当たり40円の配当を予定しており、今後も安定した配当を実現していきたいと考えています。

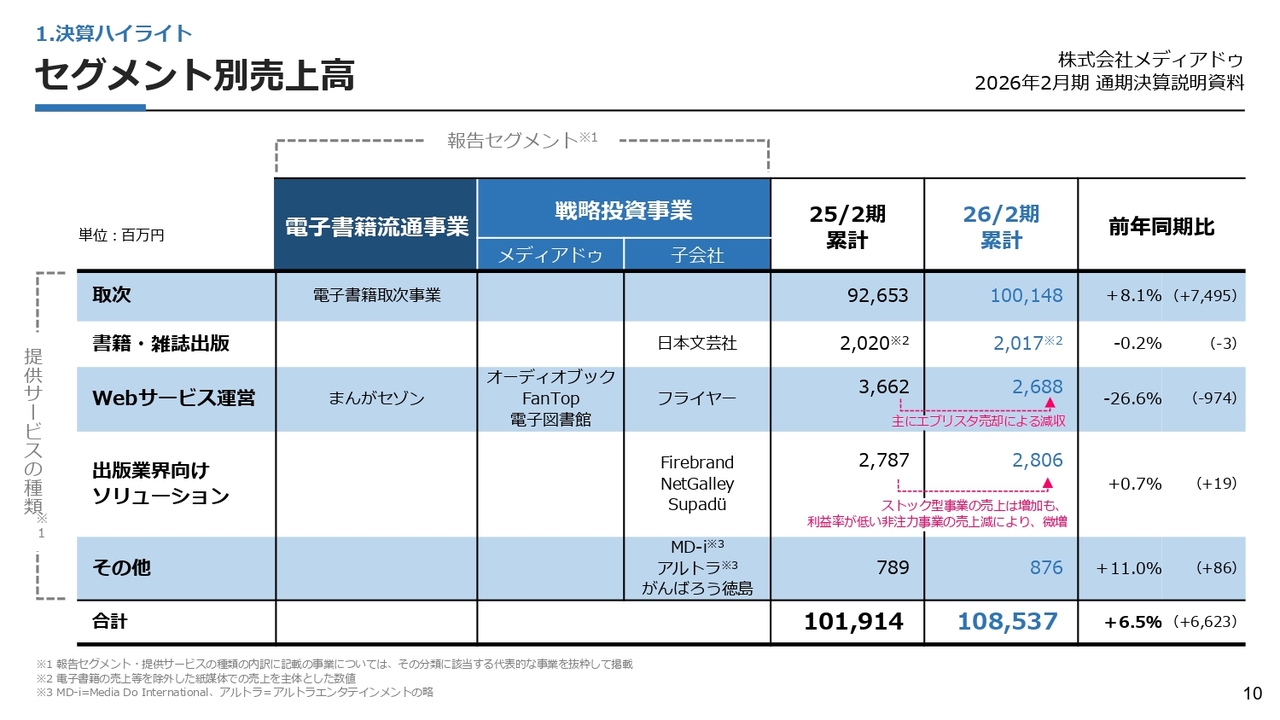

セグメント別売上高

セグメント別の売上高については、スライドをご覧ください。

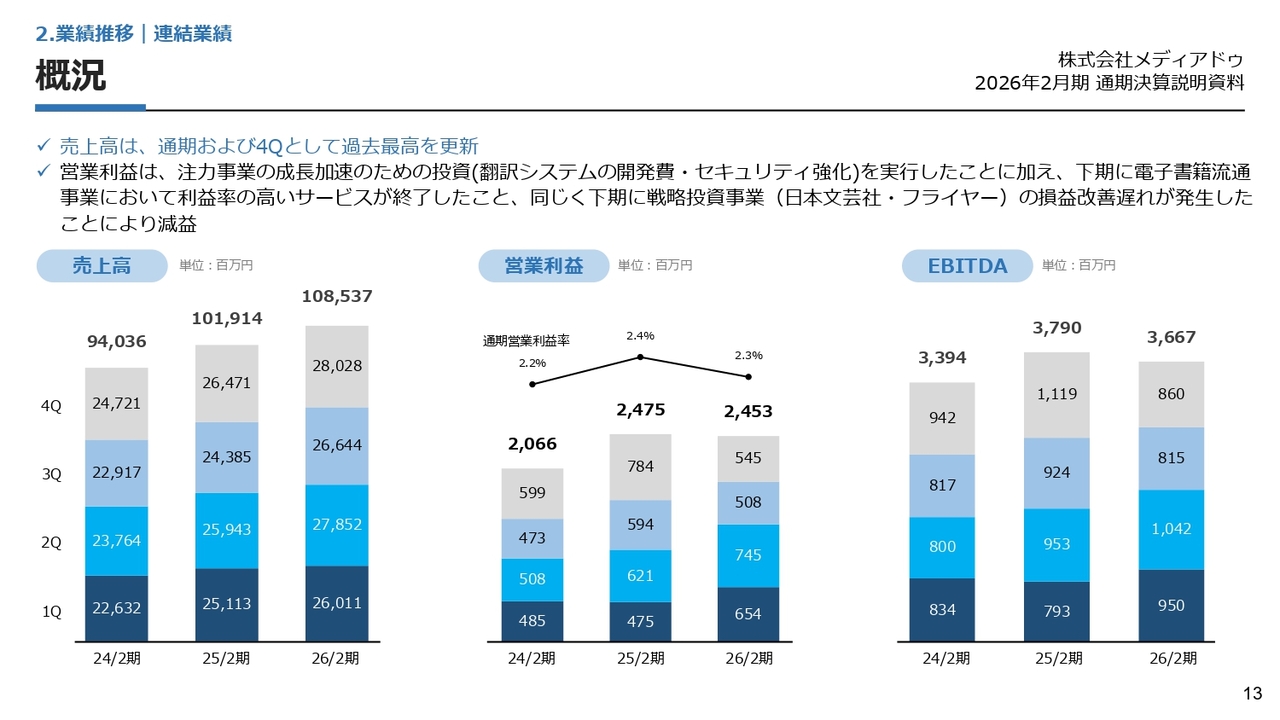

概況

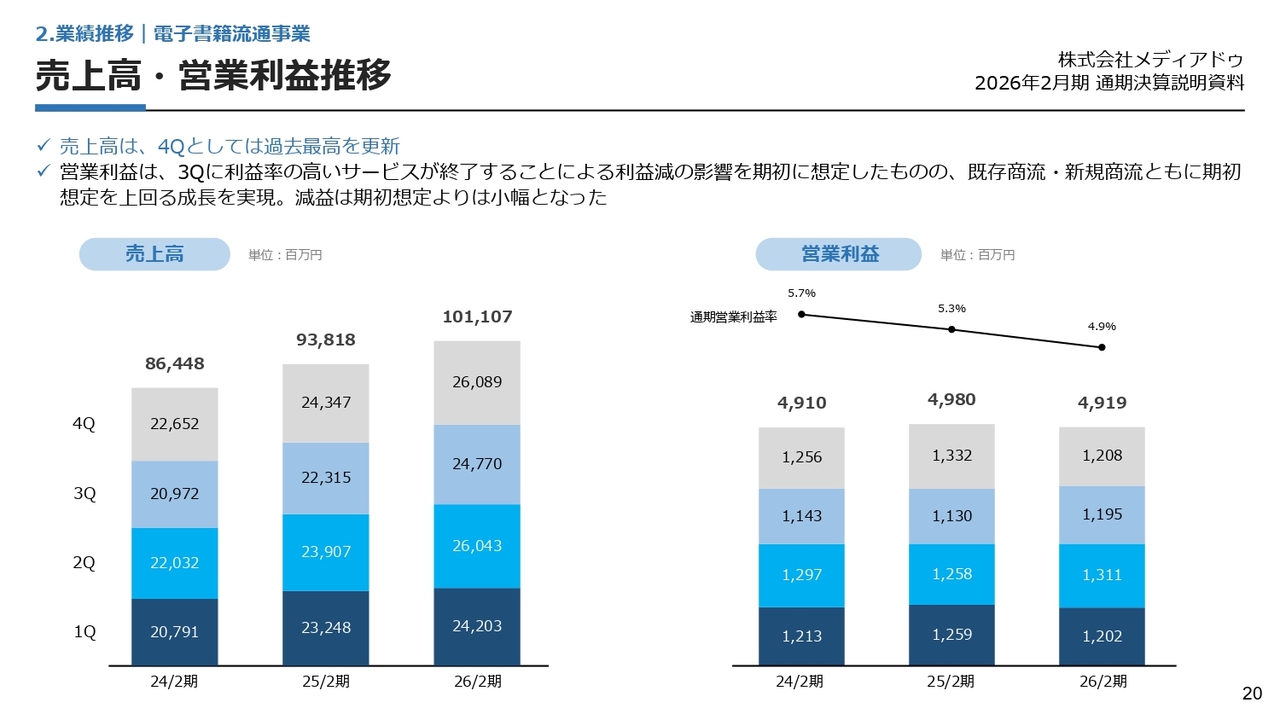

業績推移についてご説明します。まず連結業績についてです。売上高は第4四半期単体で280億円を超え、第4四半期および通期として過去最高を更新しました。

営業利益については、翻訳システムの開発やセキュリティ強化など、注力事業の成長加速のため投資を実行したことに加え、下期に電子書籍流通事業で利益率の高いサービスが終了したこと、同じく下期に戦略投資事業の損益改善遅れが発生したことにより、減益となっています。

売上高推移(セグメント別)

売上高の推移については、スライドをご覧ください。

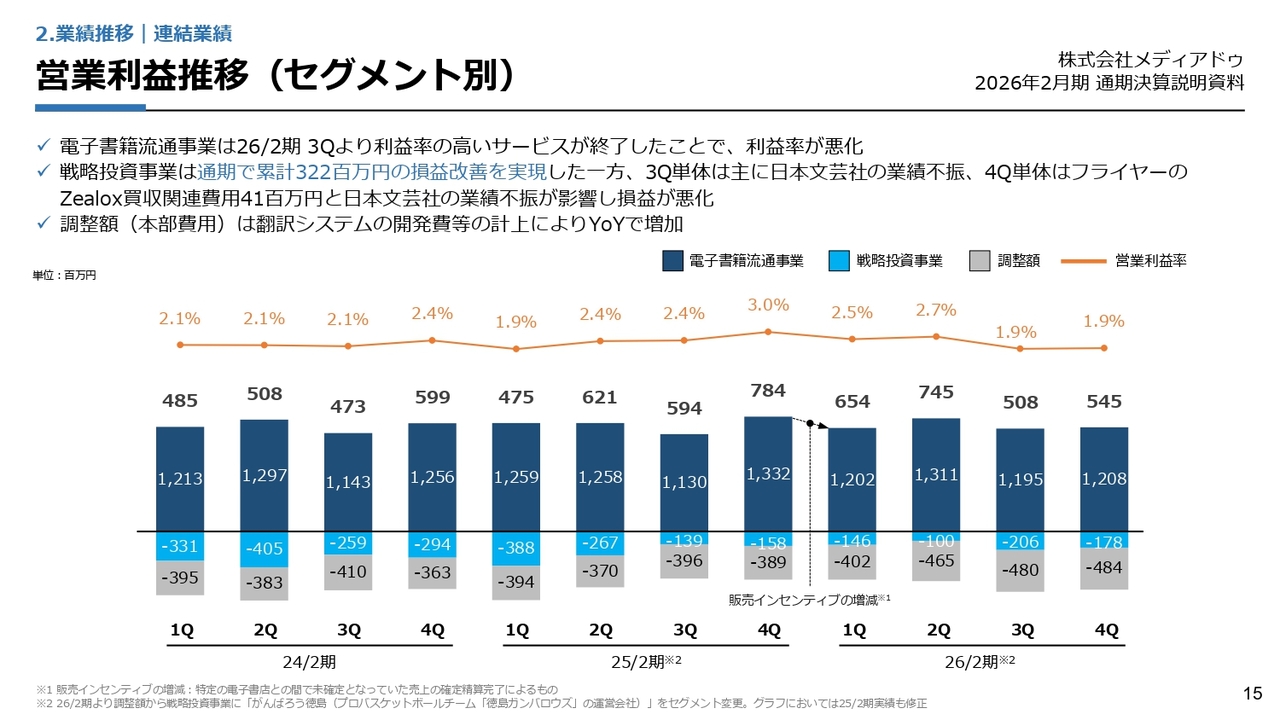

営業利益推移(セグメント別)

営業利益の推移についてです。電子書籍流通事業と戦略投資事業については、後ほど詳しくご説明します。

スライド一番下、グレーで示した部分が調整額です。本部費用を含む調整額は、第2四半期以降、翻訳システムの開発費等の計上によって前年比で増加しています。

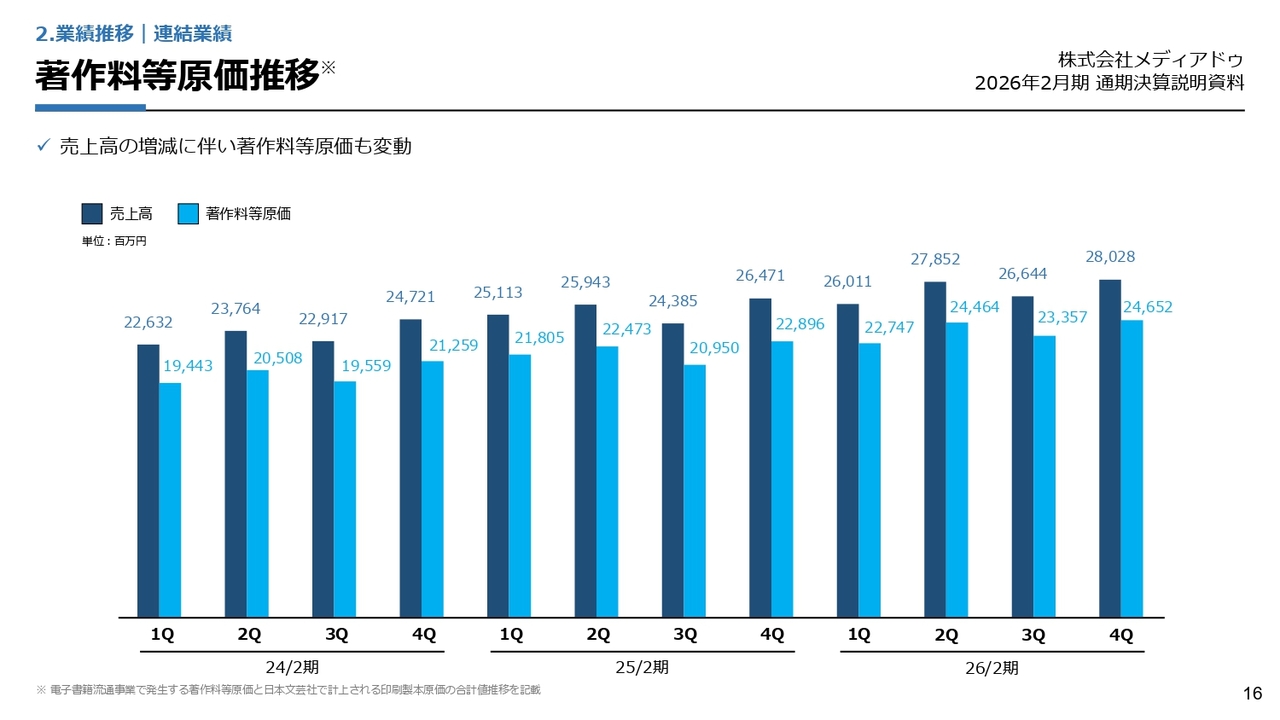

著作料等原価推移

著作料等原価推移については、スライドをご覧ください。

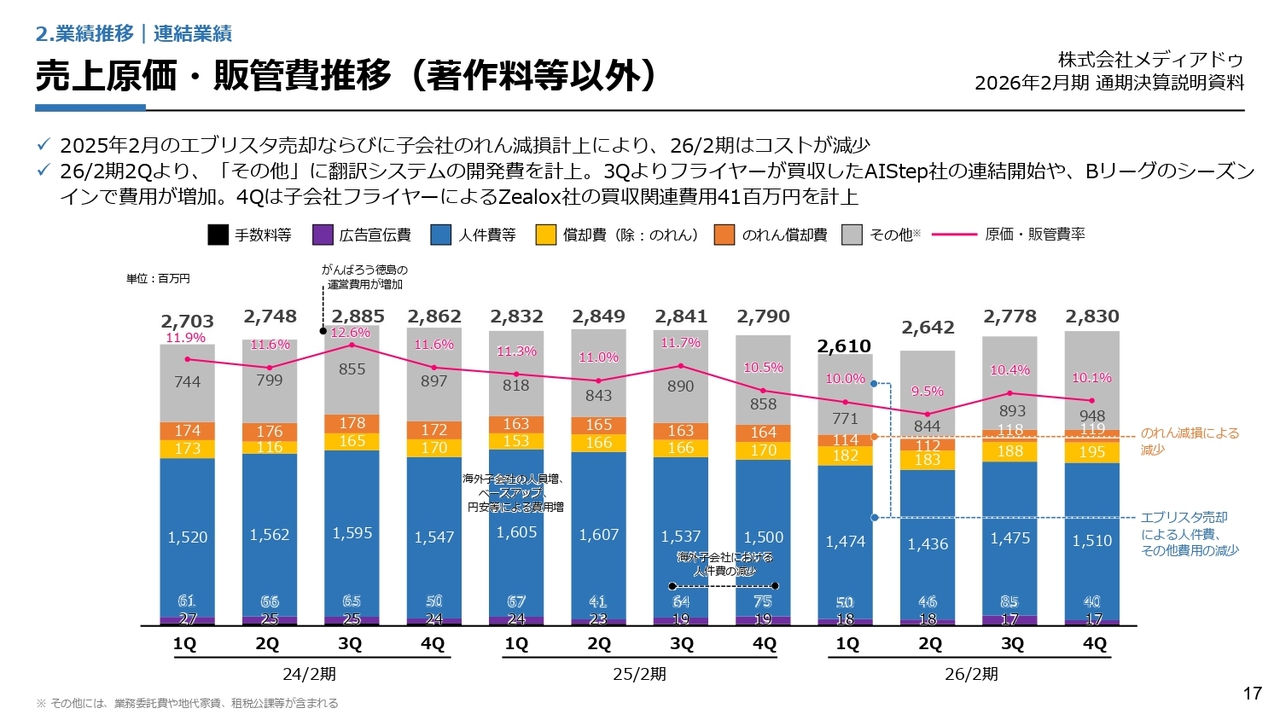

売上原価・販管費推移(著作料等以外)

売上原価および販管費の推移についてご説明します。2025年2月にエブリスタを売却したことにより、2026年2月期第1四半期はコストが減少しています。

2026年2月期第2四半期より、その他の部分に翻訳システムの開発費を計上しているほか、第3四半期からはフライヤーが買収したAIStep社の連結開始や、B.LEAGUEのシーズンインにより費用が増加しています。

第4四半期については、子会社フライヤーによるZealox社の買収関連費用として4,100万円を一時的に計上した結果、前期比でも費用が増加しています。

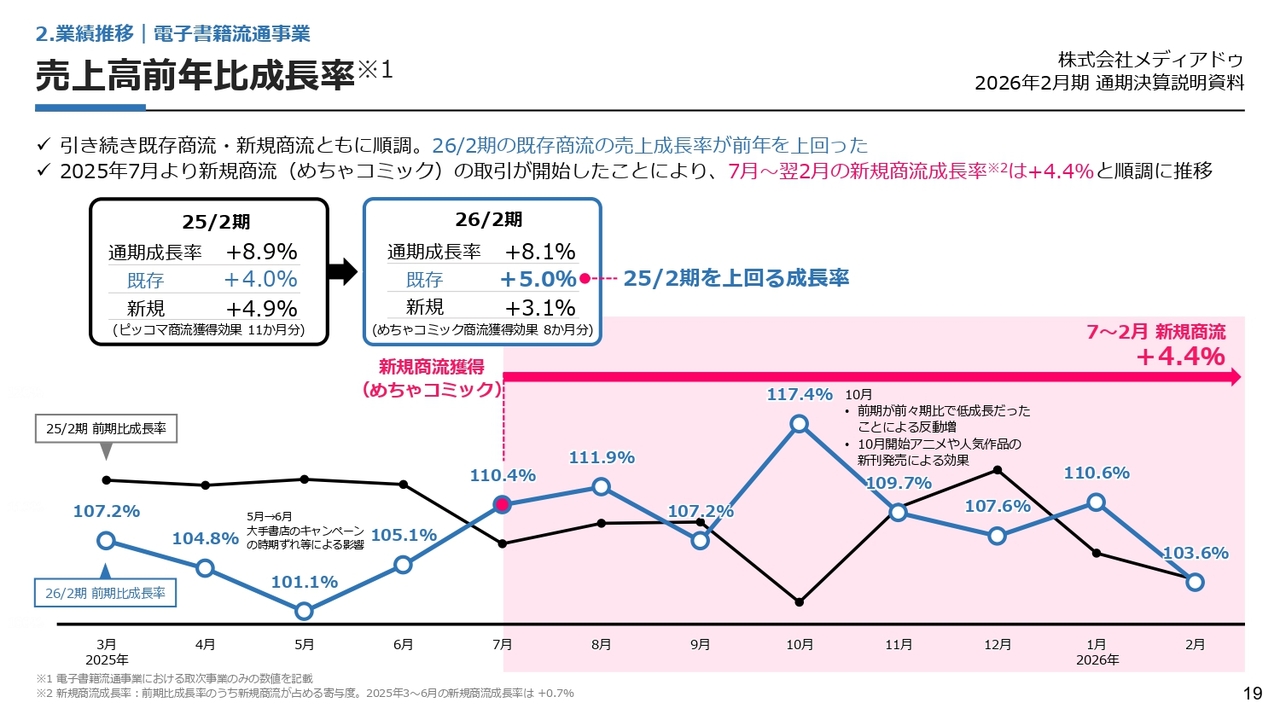

売上高前年比成長率

電子書籍流通事業について、売上高の前年比成長率をご説明します。黒の実線が2025年2月期の成長率、青の実線が2026年2月期の成長率を示しています。

2026年2月期の通期成長率は8.1パーセントで、内訳は既存商流が5.0パーセント、新規商流が3.1パーセントです。特に既存商流については、2025年2月期が4.0パーセントの成長だったところから、2026年2月期には5.0パーセントと、2025年2月期を上回る成長率を実現しました。

新規商流については、2025年7月に獲得した「めちゃコミック」の新規商流の効果が反映されています。7月から翌年2月までの8ヶ月分を取り込んだ結果、3.1パーセントの成長となっています。

2026年2月期の期初においては、全体で4.0パーセントの成長を見込んでおり、その内訳は既存商流で3.0パーセント、新規商流で1.0パーセントと想定していたところ、既存商流、新規商流ともに期初想定を上回る成長を達成しました。

売上高・営業利益推移

売上高については、先ほどお伝えしたように8パーセントの成長を実現しました。しかし、営業利益については減益となりました。ただし、期初段階で減益を見込んでいたところから、既存商流、新規商流ともに期初想定を上回って成長したことで、減益幅は期初予想よりも小幅にとどまりました。

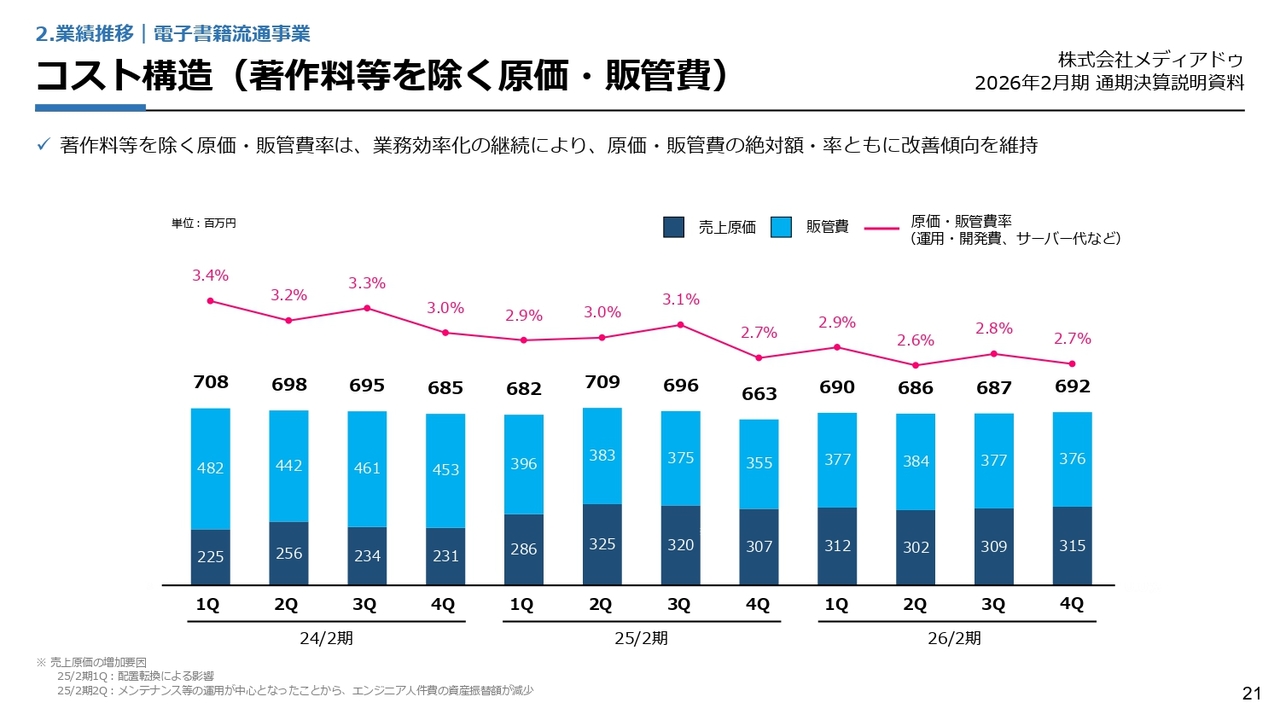

コスト構造(著作料等を除く原価・販管費)

コスト構造についてご説明します。売上高は確実に増加しており、当社が扱うコンテンツ数やキャンペーン数は膨大な数に上っています。

一方で、業務効率化に向けた努力を継続することにより、原価や販管費の絶対額・率ともに改善傾向を維持しています。

戦略投資事業の主なサービス概要

戦略投資事業についてご説明します。戦略投資事業は、国際事業、IP・ソリューション事業、SC事業の3つで構成されています。

売上高・営業利益推移

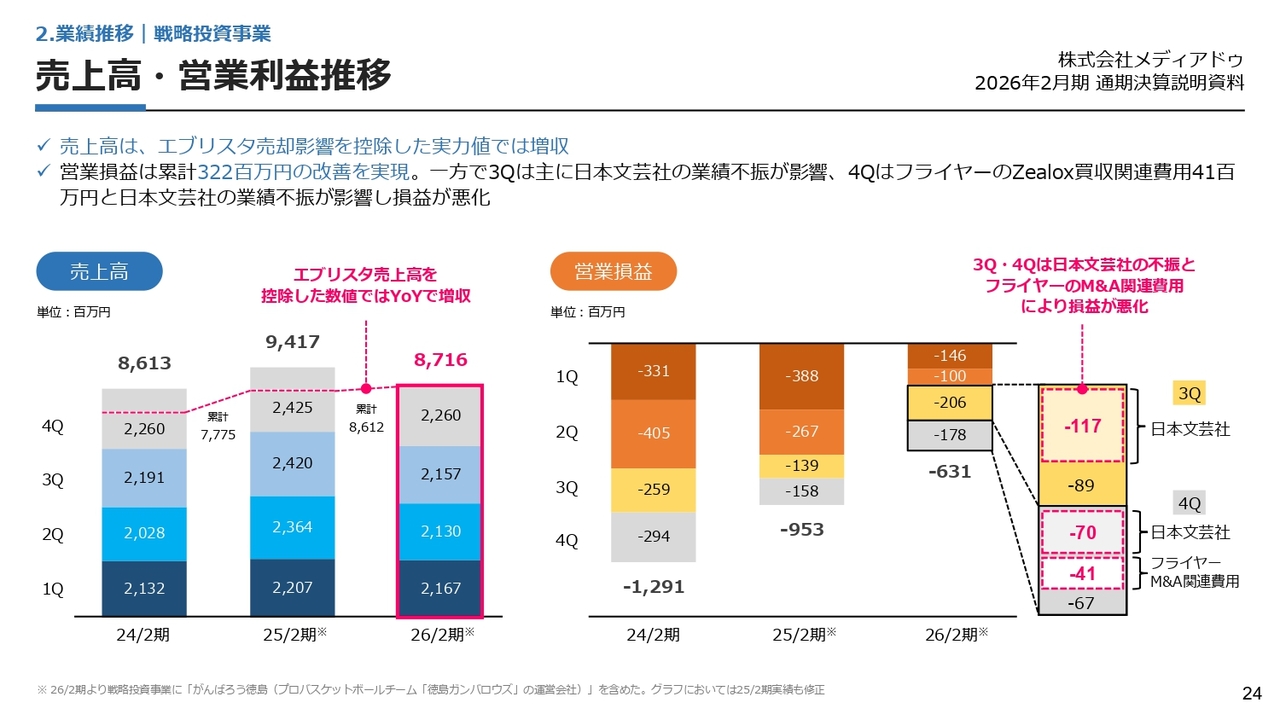

売上高については、2025年2月のエブリスタの売却影響を控除した実力値では増収となり、営業利益は累計3億2,200万円の改善を実現しています。期初のタイミングでは、営業利益の改善幅を5億円強と見込んでいたため、これに対しては下回る結果となりました。

第1四半期および第2四半期では、戦略投資事業の損益改善が進みました。しかし、第3四半期には日本文芸社の業績不振が影響し、第4四半期には日本文芸社の業績不振に加えて、フライヤーのM&Aに関連する買収費用として4,100万円を一時的に計上したことが影響し、損益が悪化する結果となりました。

スライドの右側に、第3四半期と第4四半期の損益の内訳を詳しく記載しています。第3四半期は2億600万円の赤字で、そのうち日本文芸社の赤字額は1億1,700万円です。

第4四半期は1億7,800万円の赤字となっており、そのうち日本文芸社の赤字額は7,000万円、フライヤーの一過性の買収費用が4,100万円となっています。これらの費用を除くと、その他の事業の改善は着実に進んでいることが見て取れます。

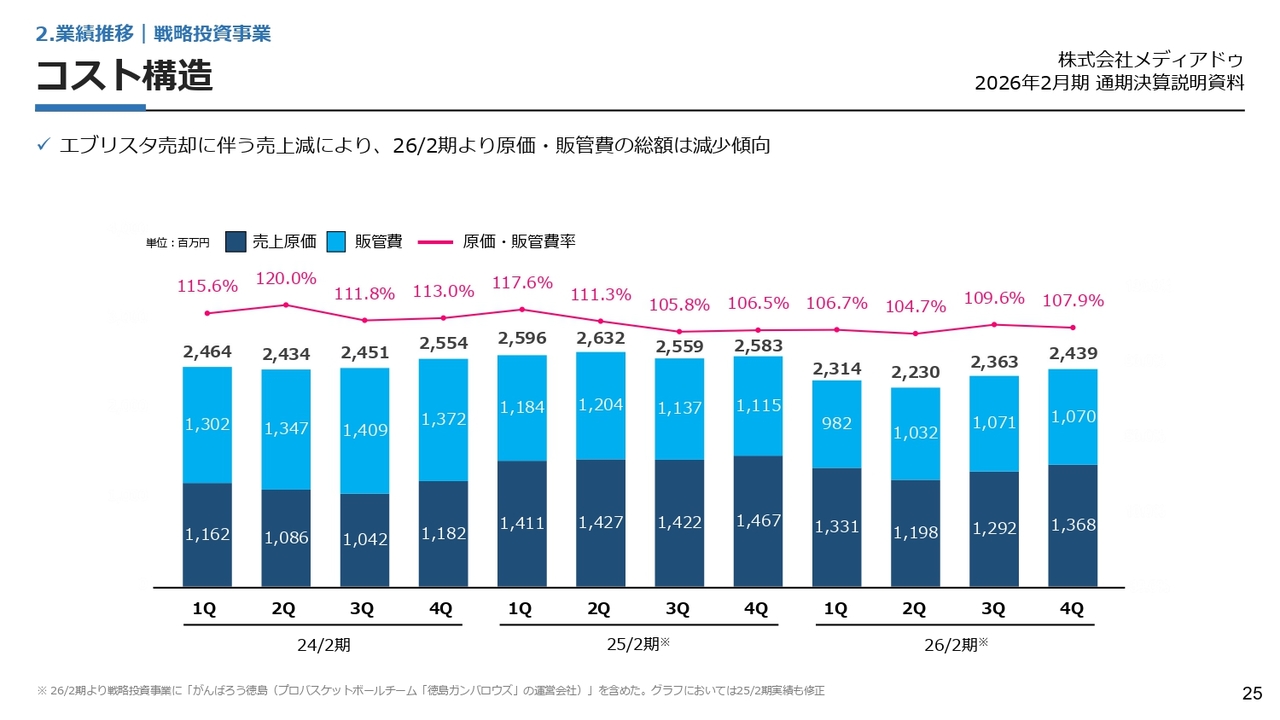

コスト構造

コスト構造については、スライドをご覧ください。

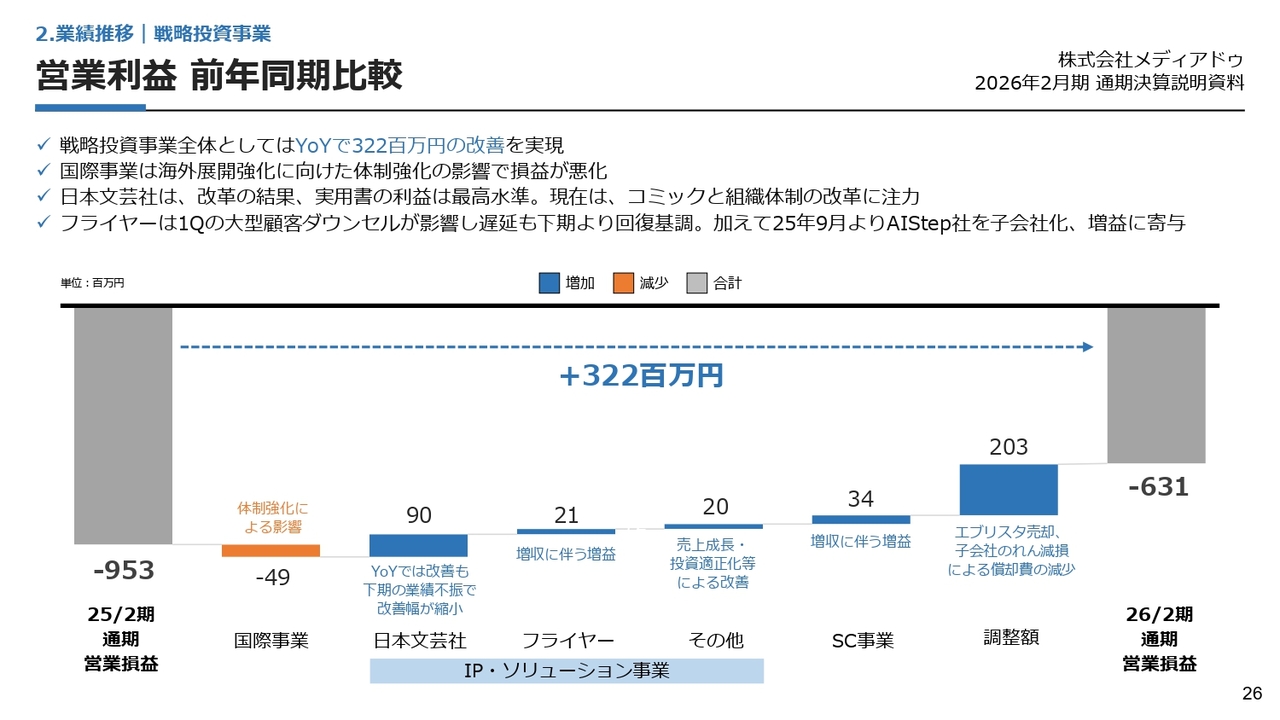

営業利益 前年同期比較

営業利益の前年同期比較についてご説明します。営業利益について、2025年2月期の通期では9億5,300万円のマイナスでしたが、2026年2月期の通期では6億3,100万円のマイナスと、前年比で3億2,200万円の改善を実現しました。

事業別に見ると、国際事業のみ体制強化による影響で前年同期比マイナスとなりましたが、IP・ソリューション事業を含むその他の事業では、着実な改善を実現しました。

IP・ソリューション事業の日本文芸社については、前年比で9,000万円改善したものの、下期の業績不振により改善幅が縮小しました。改革自体は着実に進んでおり、実用書部門の利益は過去最高水準に達しています。

実用書は単巻であるため、施策の改善効果が早く現れやすい領域である一方、コミックに関しては、基本的に複数巻が出版された後に施策の効果が現れる特性があります。そのため、コミック部門については改善に注力しているものの、一部で遅れが生じています。

2027年2月期については、実用書の改善に引き続き取り組むとともに、コミック部門と組織体制の改革により注力していく考えです。

フライヤーは、第1四半期に大型顧客のダウンセルが影響し、一部遅延もありましたが、前年同期比で2,100万円の改善を達成しました。先ほどお伝えしたM&A関連費用4,100万円を考慮すると、通期では実力値ベースで6,000万円ほどの改善を実現できていると判断しています。

フライヤーについては、昨年度にM&Aを2件実施しています。2027年2月期はそのM&Aで取り込んだ会社のP/Lを1年間反映させることが可能となり、7,000万円の利益改善を目指しています。

IP・ソリューション事業のその他、およびSC事業では、売上高の改善とコスト改革が奏功し、前年同期比で改善したことに加え、期初予想に対してプラスで着地しています。

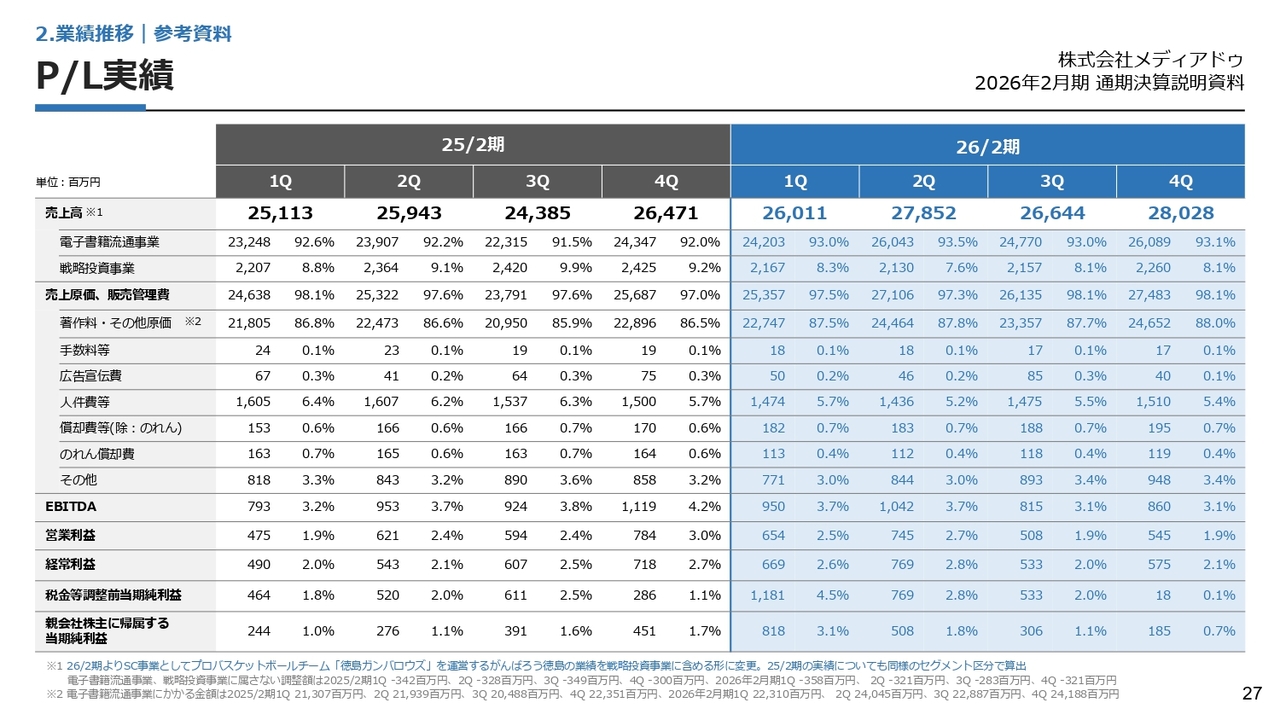

P/L実績

P/Lの実績については、スライドをご覧ください。

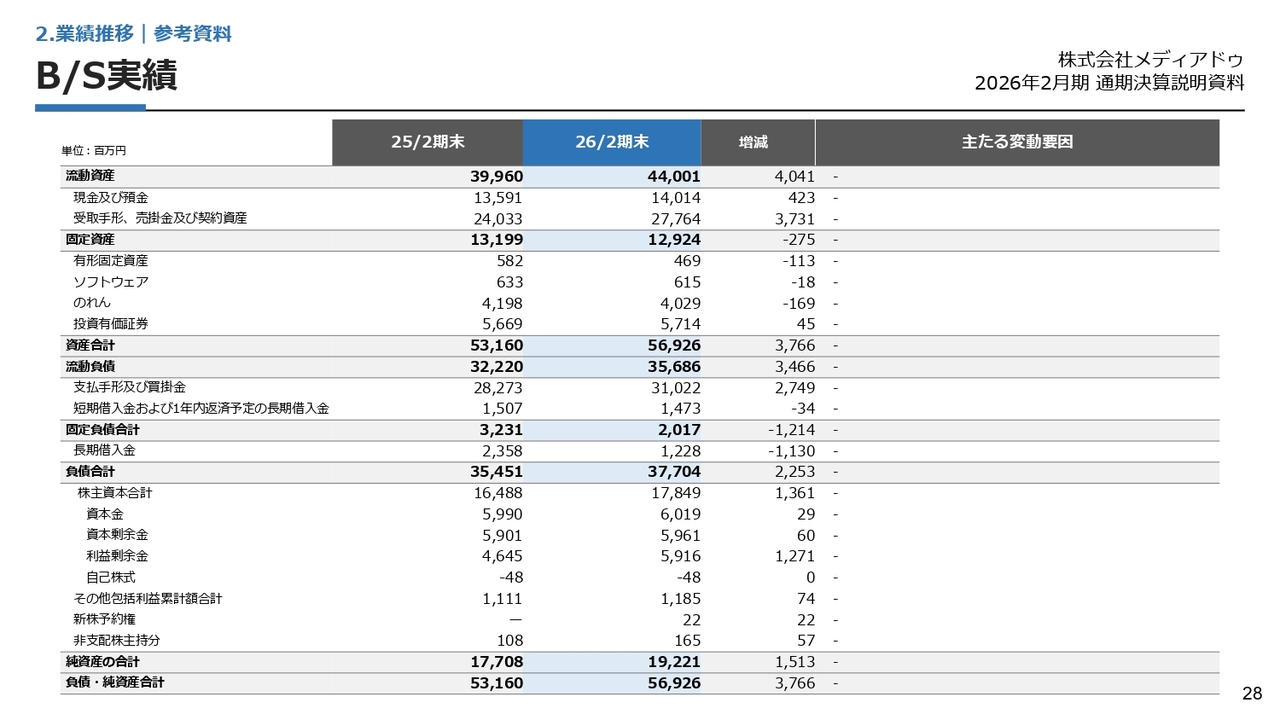

B/S実績

B/Sの実績についてはスライドをご覧ください。

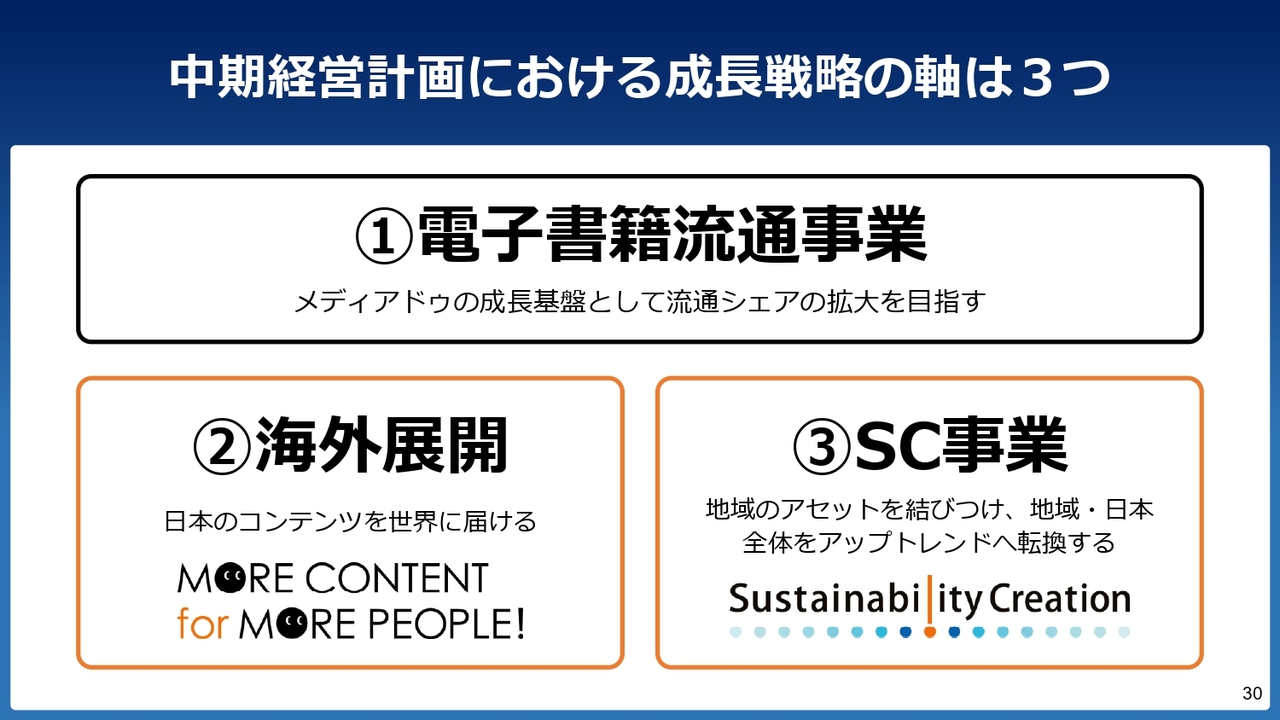

中期経営計画における成長戦略の軸は3つ

成長戦略については、藤田からご説明します。

藤田恭嗣氏(以下、藤田):みなさま、こんにちは。代表取締役社長CEOの藤田です。私から成長戦略についてご説明します。昨年4月に、当社は中期経営計画を発表しました。その中で、成長戦略の軸として掲げたのは、スライドにある3点です。

1点目に国内の電子書籍流通事業においてポジションおよびシェアを拡張していくこと、2点目に海外展開において日本のコンテンツを海外にいかに展開するかということ、3点目にSC事業という地域創生事業に本格的に参入することです。

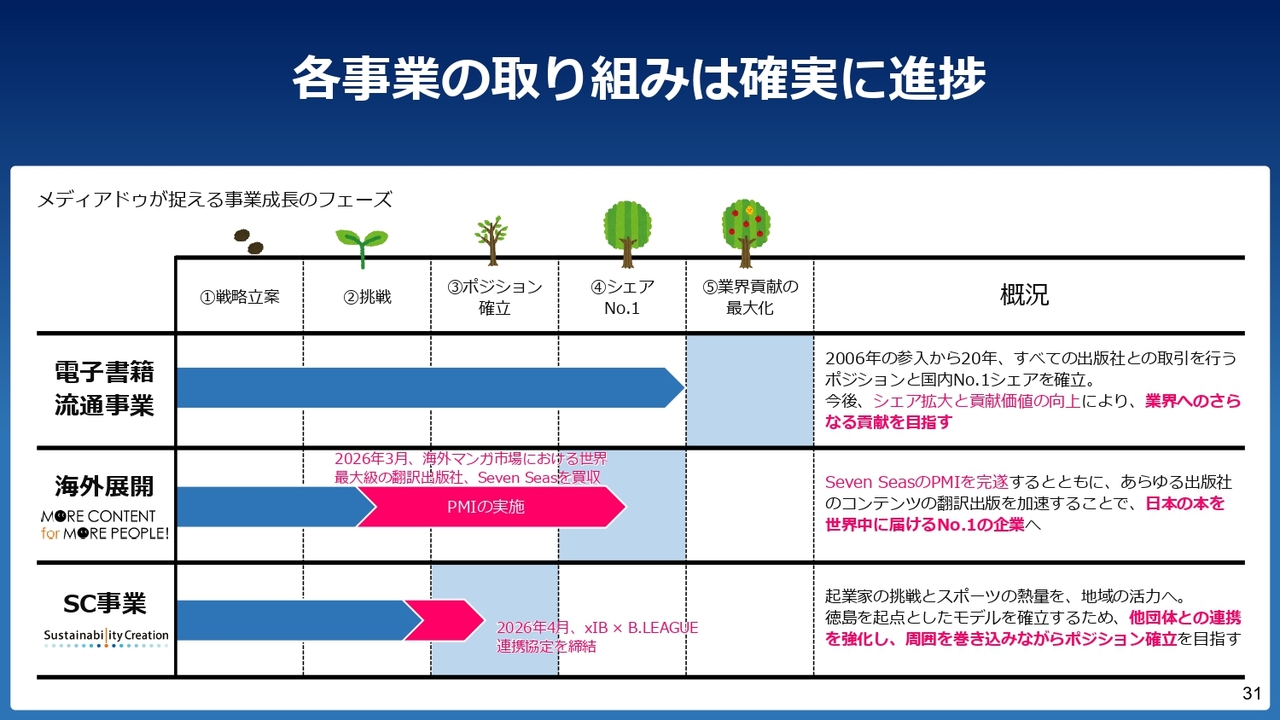

各事業の取り組みは確実に進捗

成長戦略の3つの軸は、それぞれ1年間で確実に進捗したと考えています。

電子書籍流通事業に関しては、引き続きナンバー1のポジションをより強固にすることで、業界貢献の最大化に近づいていると捉えています。シェアナンバー1という位置から、次のステージにどう進むかが現在の課題だと考えています。

海外展開については、日本のコンテンツをまずは米国で展開強化していきます。電子書籍を扱う当社が、電子書籍に加えて紙の本も展開していく中においては、流通や印刷に関するノウハウが必要です。

海外で日本の本を出版する取り組みは、主に大手4社によって支えられています。大手4社以外は独自の流通網を構築できていない状況でしたが、大手以外の出版社も利用できる紙の出版物の独自流通網を構築するための取り組みが大きく伸長しました。

当社は、世界で日本の本を最も多く翻訳・流通・販売している会社、Seven Seasを買収しました。今後PMIを進めることで、海外マンガ市場におけるSeven Seasのポジションをメディアドゥグループとして確立させ、シェアの拡大を目指します。

SC事業に関しても、ポジションの構築を着実に進めている状況です。

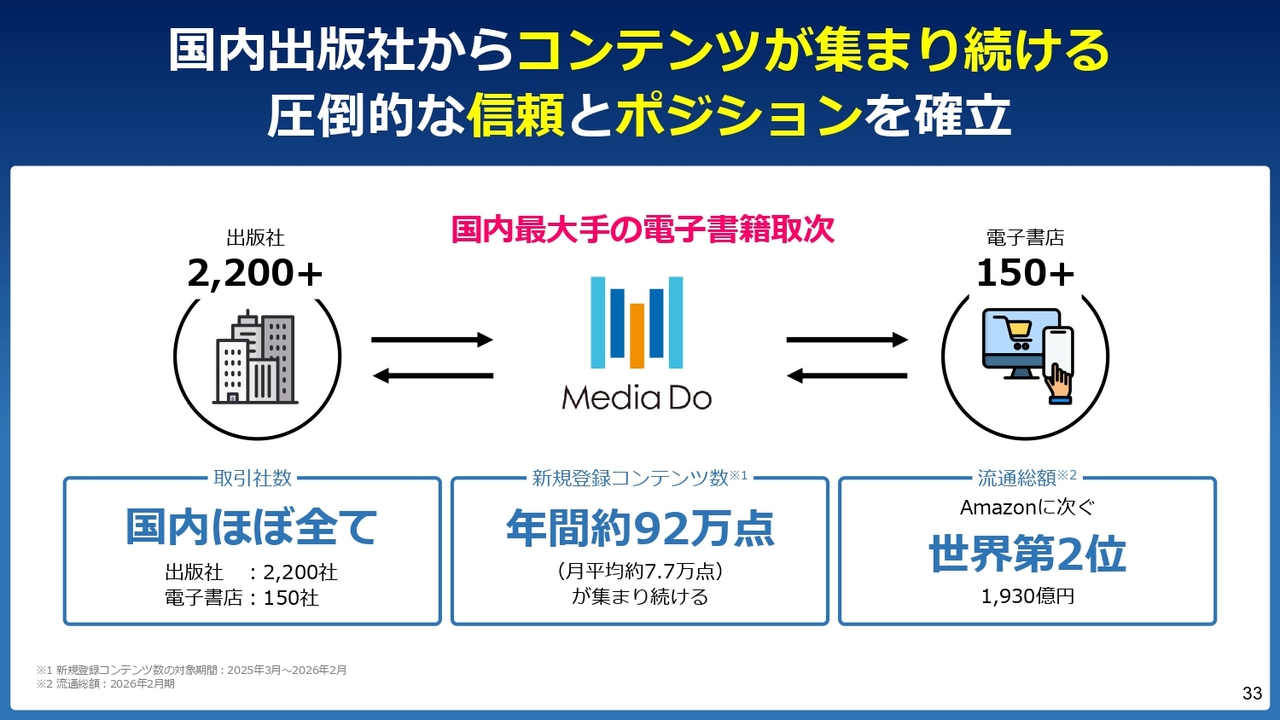

国内出版社からコンテンツが集まり続ける 圧倒的な信頼とポジションを確立

成長戦略の1つ目についてご説明します。当社の事業基盤でもある電子書籍流通事業についてです。昨年度の流通実績は、1,930億円となりました。

毎月平均7万7,000冊の本が新規で追加される状況であり、昨年1年間で約92万点の本を各出版社から当社に新たにお預けいただきました。これほど多くの本を1年間でお預かりできる会社は他にはないと考えています。この点において、当社が名実ともにナンバー1であることが証明されているといえます。

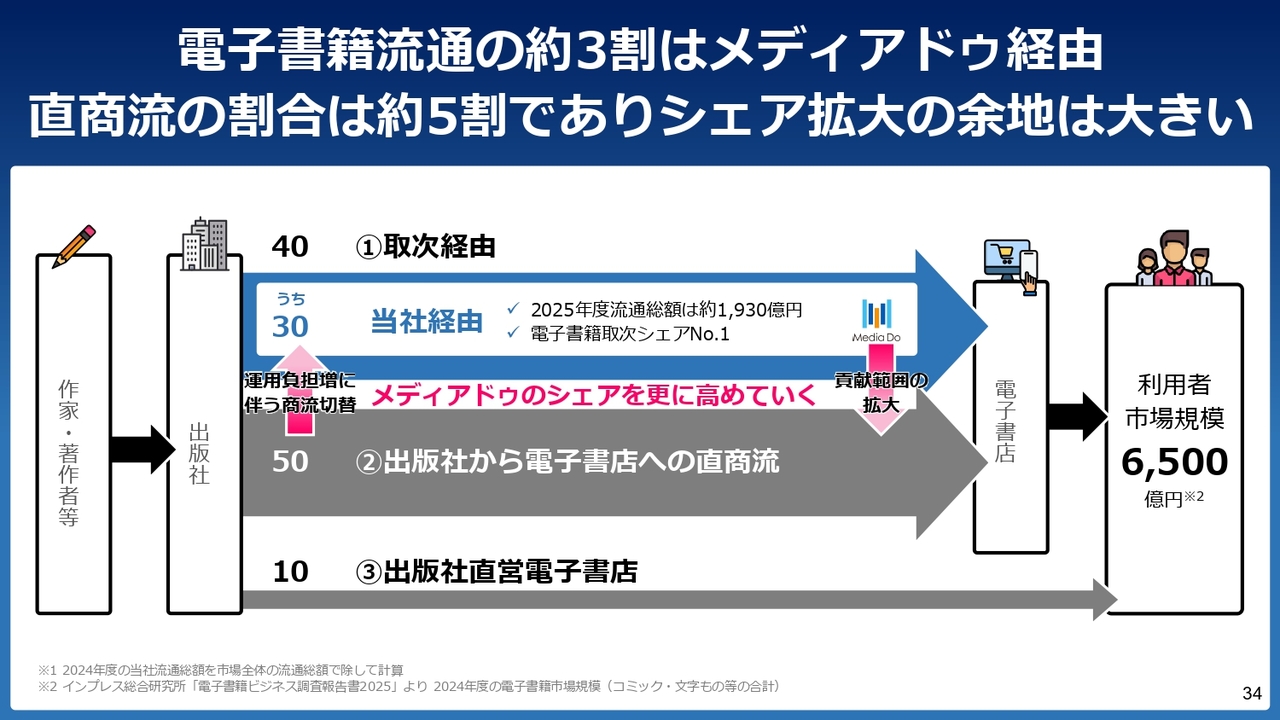

電子書籍流通の約3割はメディアドゥ経由 直商流の割合は約5割でありシェア拡大の余地は大きい

ここまで当社の今期の業績をご覧いただき、「あまり伸びていないな」と感じられる部分があるかと思います。

日本全体で人口減少が進むことや、電子書籍流通事業の黎明期から約20年が経過し、ほとんどの人が電子書籍を読む状況にあります。そのような中で、当社はさらなる成長の活路を見出すため、現在のポジションとシェアを活用し、日本の本を世界へ広げていくことが重要だと考えています。

一方で、日本国内における電子書籍流通に関して、仮にメディアドゥがその流通を100パーセント担っているのであれば、人口減少や電子書籍市場の動向と業績は完全に連動すると考えることができます。しかし実際には、当社が担っている商流は市場全体の約30パーセントです。だからこそ、ナンバー1のポジションを活かし、ナンバー1ならではの戦略を講じることが重要だと考えています。

具体的には、残りの市場シェア70パーセントにいかに入っていけるかが鍵となります。取り組むべきベクトルは大きく2つあると考えています。

1つ目は、当社からの提案を通じて実現することです。本質的には、直接流通している出版社や電子書店に「まとめてメディアドゥにお願いします」と言っていただける環境を整えることを目指します。

ただし、注文を受けてから環境を整えるのでは遅れが生じてしまいます。そのため、当社としては、先んじて体制を構築する必要があると考えています。

その上で、「そのように盤石な体制が整っているのなら、メディアドゥにすべてお願いしたい」と、感じていただける環境を作り上げることが取り組むべき課題であり、冒頭で述べたような「シェアナンバー1」から「業界貢献の最大化」に移行する道筋ではないかと考えています。

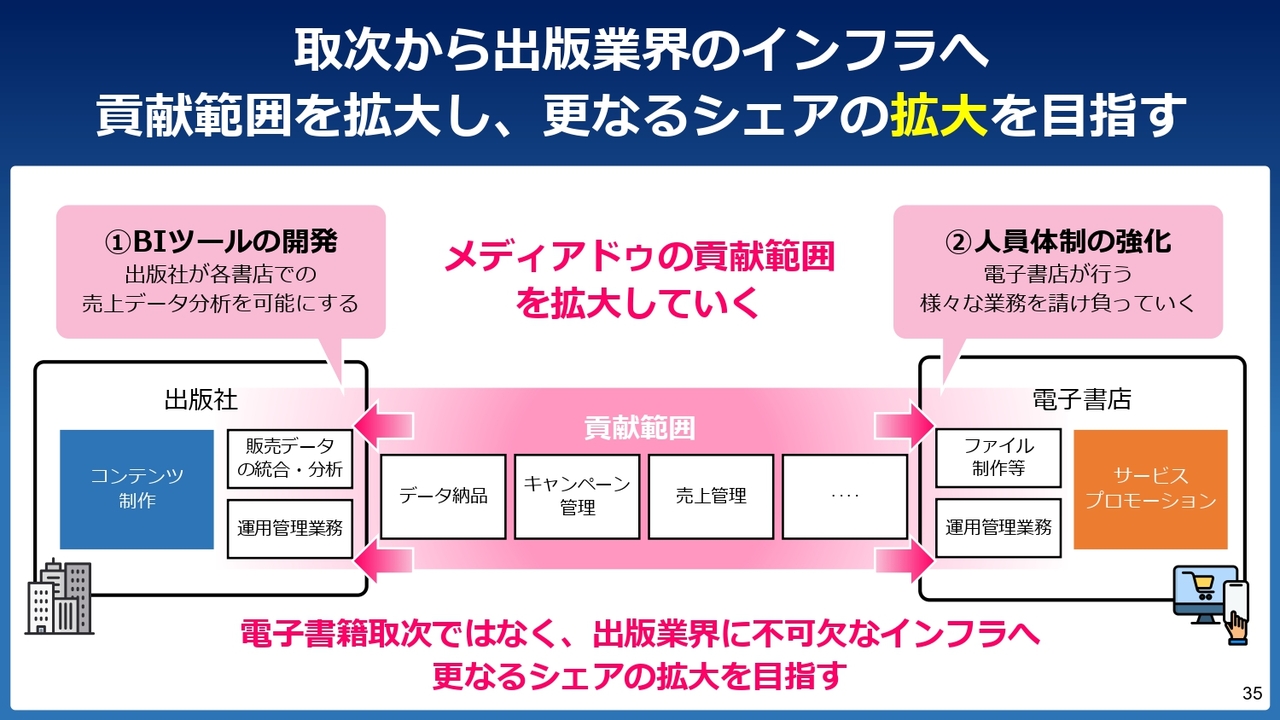

取次から出版業界のインフラへ 貢献範囲を拡大し、更なるシェアの拡大を目指す

どのような体制を整えるのかについて、出版社向けと電子書店向けとで、少し異なると認識しています。

出版社向けに関しては、各書店での売上データ分析のためのBIツールを提供することが最も重要であると考えています。

電子書店に関しては、毎年あるいは毎月のキャンペーンが煩雑化しています。紙の本の場合は、イベントの数はある程度決まっています。

紙の本について、日本国内には再販制度があり、これは「1,000円の本はどこでも1,000円でなければならない」というルールです。しかし、電子書籍に関しては、本来は1,000円の本でも「今月は500円で販売」や「3巻買うと1巻分の価格に」といった、さまざまなキャンペーンが存在します。

そのようなキャンペーンの数が、当社だけでも年間2万件に及ぶため、紙の本と比較して業務が非常に煩雑かつ複雑です。また、電子書店ごとに体制を整理するのは困難です。このような体制づくりにかけるコストをマーケティングコストに充てていただき、当社がキャンペーンのための人的リソースをまとめて確保し、出版社や電子書店向けに手厚いフォローを提供する体制を構築していきます。

基本的には、システム投資および人員体制を強化することにより、「メディアドゥがここまで体制が整っているのなら、煩雑なことは任せたい」を実現します。

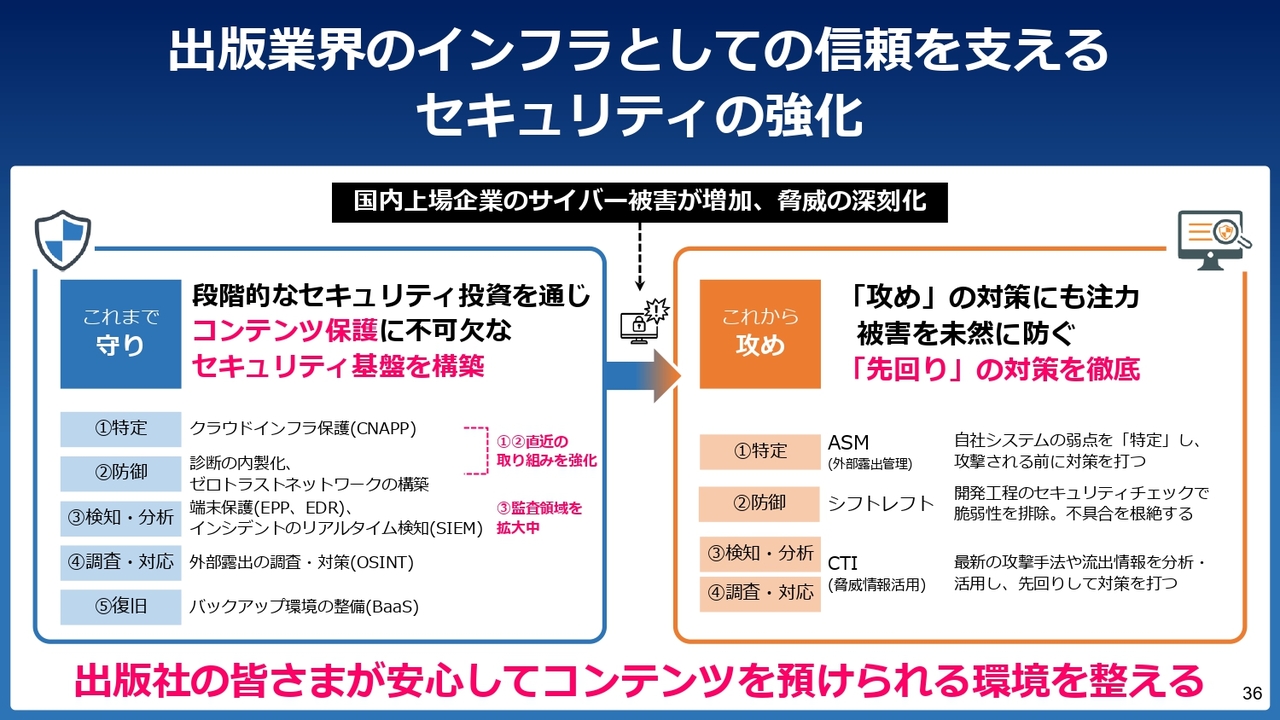

出版業界のインフラとしての信頼を支える セキュリティの強化

出版業界のインフラとしての信頼を支えるためには、ハッキング対策に注力する必要があります。これまで、当社にもほぼ毎日のようにハッキングの試みがありますが、その都度しっかりと対応しており、過去に一度もコンテンツが漏洩したことはありません。

しかし今後は、AI活用など、さまざまなハッキング手法が登場することが予想されます。そのような状況の中で、仮に他社が100の対応を行うのなら、当社は将来への対策を含めて200ほどの体制を構築できていれば、より安心してお任せいただけるのではないかと考えています。

これまで守りを中心に取り組んできましたが、今後は攻めのセキュリティ対策、先回りの対策を徹底していきます。特に今後は、日本未上陸の新たなハッキング手法にも対応していきます。

当社はさらに業界に貢献し、シェアを高めていく方針です。現在のシェアは30パーセントですが、将来的に50パーセントを超えることができれば、世界的にも日本のコンテンツを持っているのはメディアドゥであると認識されるでしょう。

ハッキングを未然に防ぐための投資を行うことが、ナンバー1である当社の責務だと認識しています。このような対策は、特に今期より手厚く投資したいと考えています。

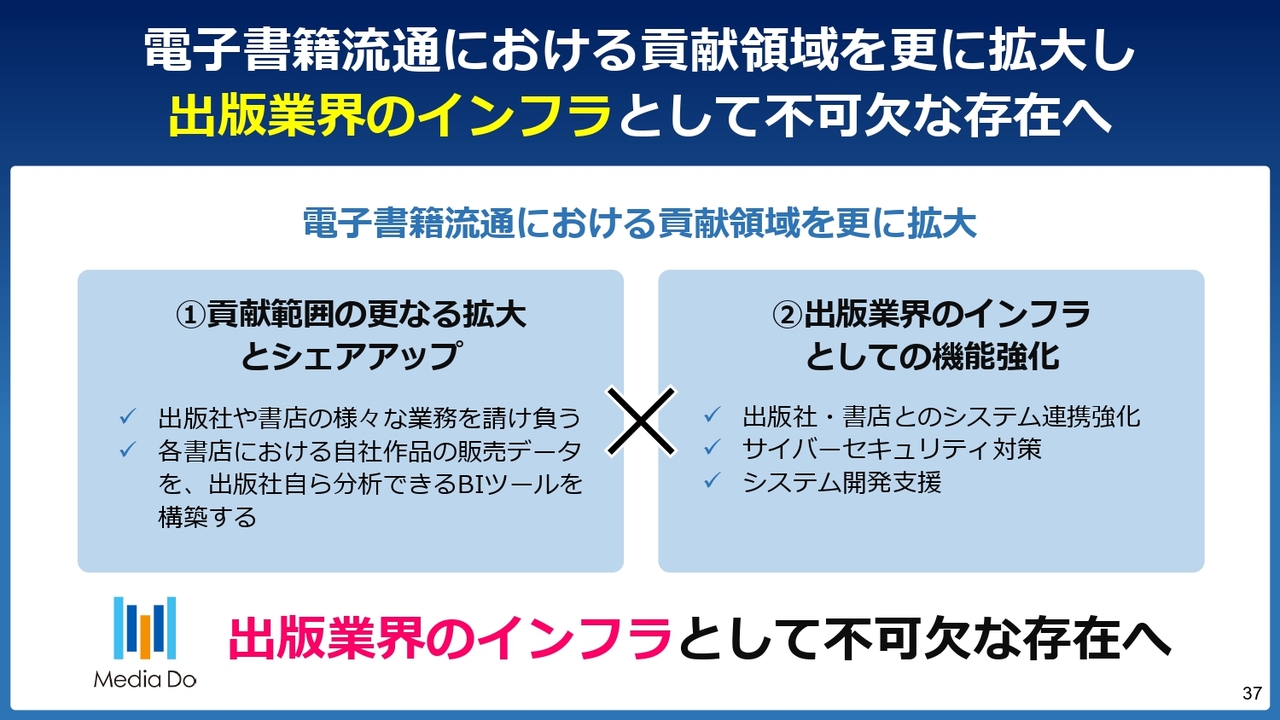

電子書籍流通における貢献領域を更に拡大し 出版業界のインフラとして不可欠な存在へ

今後、当社は、出版業界のみなさまに「直接流通をあえてメディアドゥに任せてもよい」と思っていただけるよう、貢献範囲をさらに拡大し、提供できるサービスや人員体制を整備することで、シェアの向上を図ります。

同時に、インフラとしての機能強化については、ハッキングレベルの向上が予想される中、先んじて対策を講じることで、より安心していただくことが重要と考えています。

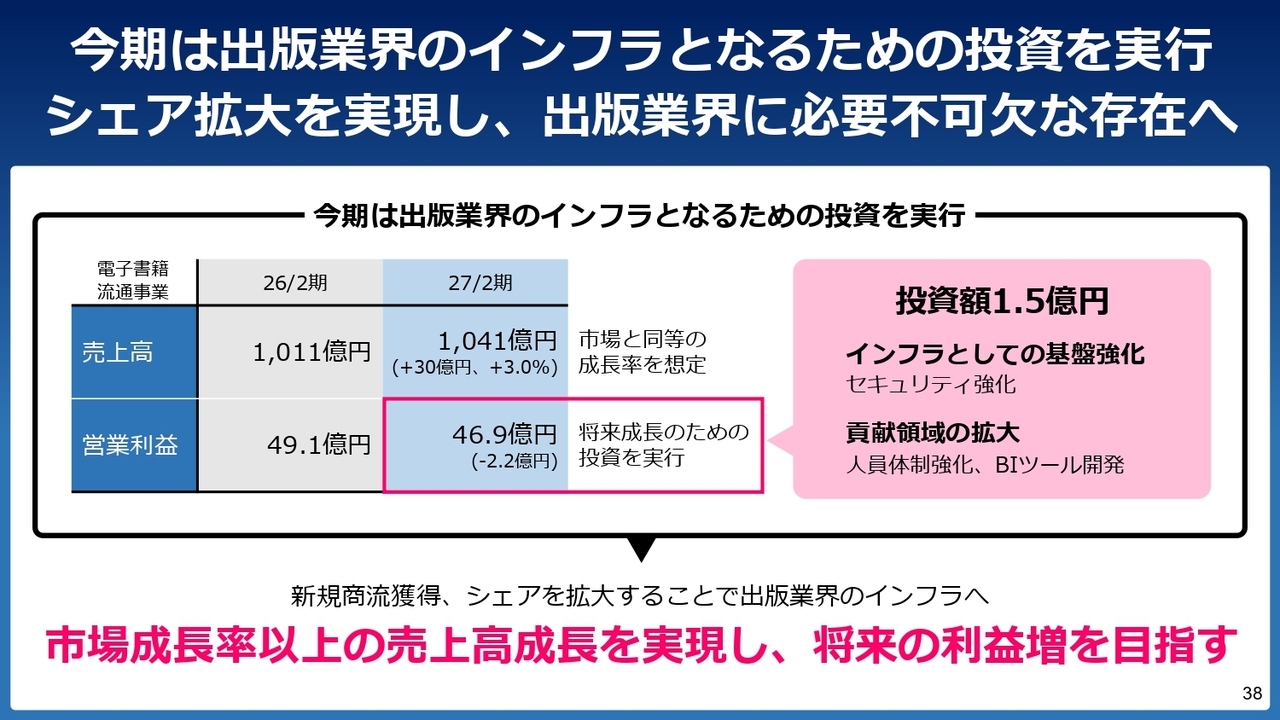

今期は出版業界のインフラとなるための投資を実行 シェア拡大を実現し、出版業界に必要不可欠な存在へ

当社の電子書籍流通事業の営業利益は、昨年度は49億1,000万円、今年度の計画は46億9,000万円となり、2億2,000万円の減益を見込んでいます。この要因は2つあります。

1つ目は、環境整備のために約1億5,000万円のインフラ投資を行うことです。2つ目に、昨年は利益率の高い案件の契約が終了しました。これらにより合計で約2億2,000万円の減益となります。

しかし、当社が狙うべきは1億円や2億円、あるいは3億円の利益ではなく、現在30パーセントの流通シェアを51パーセント以上に引き上げることです。これが本質的な課題であると考えています。

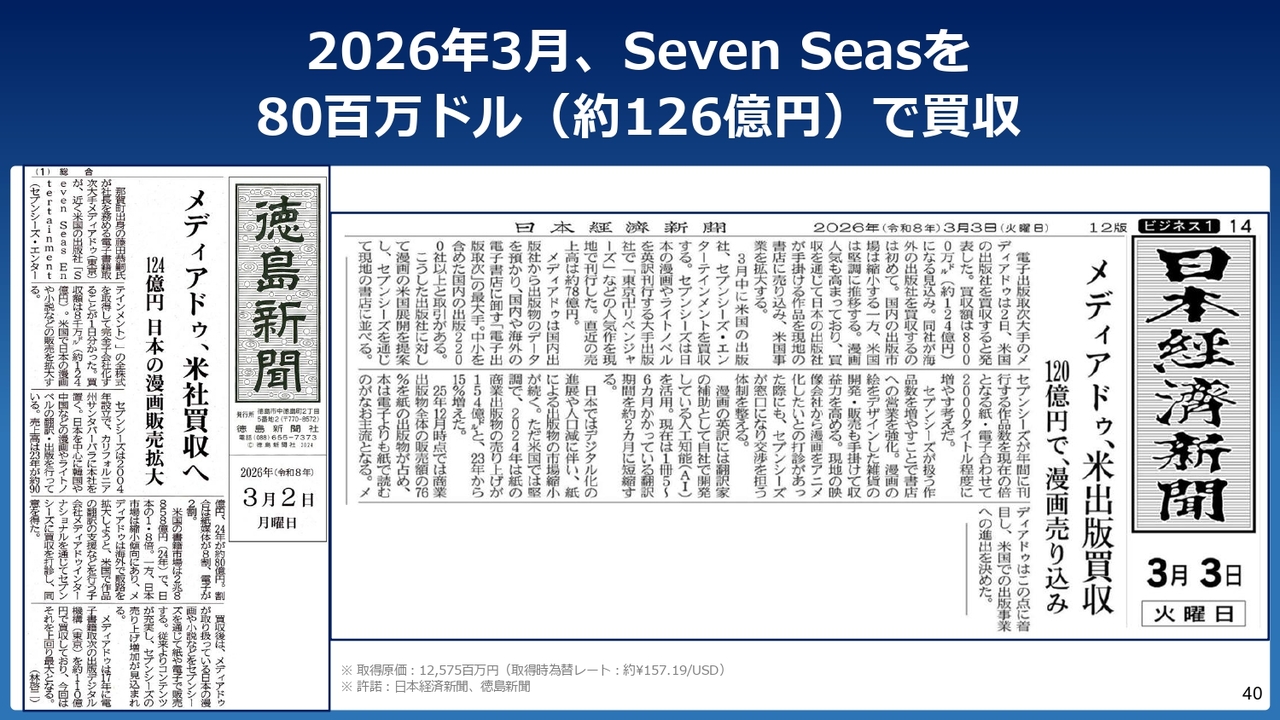

2026年3月、Seven Seasを80百万ドル(約126億円)で買収

海外展開についてです。冒頭でお話ししたとおり、日本のマンガを世界で最も取り扱う翻訳出版社である米国のSeven Seasを、8,000万ドル(約126億円)で買収しました。

出版業界向け説明会には計437人が参加 紙・電子両輪での海外展開加速を期待する声多数

買収を発表したのは3月2日です。この発表を受け、出版業界のみなさまから多くの問い合わせをいただきました。想像をはるかに超える反響をいただいたため、急遽、Seven Seasの元オーナーであるCEO Jason氏に来日いただいて説明会を開催しました。

説明会には、当社が招待した金融機関のみなさまもおられましたが、参加者の99パーセントは出版業界の方々でした。会場は最大で約230名までしか入れなかったため、それ以外の方々にはオンラインでご参加いただきました。オンラインでも200名を超える参加があり、合計437名の方がご参加くださいました。

スライド左側の写真は、その時の様子を撮影したものです。特に注目していただきたいのが中央の写真で、名刺交換の行列の様子を写しています。最後尾で約1時間お待ちいただいたほど、多くの方に名刺交換をしていただきました。このように、今回の買収は出版業界に非常に大きなインパクトを与えました。

現在、日本国内の書店は苦戦を強いられており、紙の本の流通コストや運搬コストは上昇しています。そのような中、電子書籍だけでなく、日本の本をどのように世界に展開するかは、各出版社単体の問題ではなく、国内の出版業界全体の課題となっています。

そのような中で、メディアドゥが日本の本を扱う世界最大の翻訳出版社を買収したことについて、みなさまから非常に高い関心を寄せていただいたと考えています。

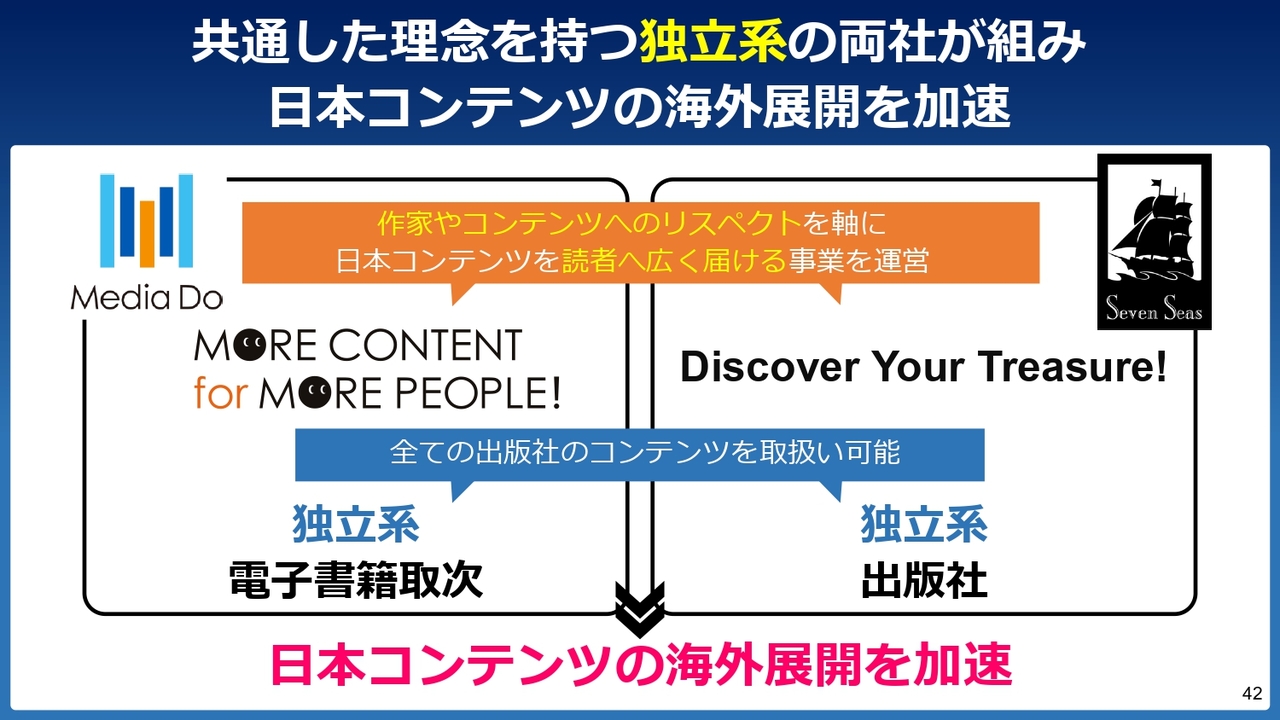

共通した理念を持つ独立系の両社が組み 日本コンテンツの海外展開を加速

なぜメディアドゥがこの出版社を買収できたのかという点についてご説明します。非常に順調な出版社であり、営業利益でも16億円ほどを計上している会社ですので、売却の必要がないように思われます。

しかし一方で、彼らの立場からすると、今後さらなる展開を図るうえでは、どこかと提携したほうがよいとの考えがあり、いくつかの企業がSeven Seasに対してさまざまな提案をしていました。

その中で、彼らが当社を選んだ大きなポイントの1つとして、CEOのJason氏がよく口にする「メディアドゥとSeven Seasはスイス(永世中立国)だよね」という言葉があります。メディアドゥは大手出版社の傘下企業ではなく、また、Seven Seasも完全に独立系の企業として、100パーセント独資で成長してきたという特徴があります。

独立系で事業を成長させる方法と、グループ企業の中で成長させる方法では、企業文化をはじめすべてが異なります。そのため、どこかのグループに入るとしても、大手出版社や商社ではなく、同じような企業文化を持つ会社と提携したいと考えたようです。

さらに、彼らが今後事業をさらに成長させるためには、日本のコンテンツをいかに獲得できるかが重要なポイントです。昨年9月に私が初めてJason氏とお会いし、その場で握手を交わし、11月には彼が来日し具体的な条件交渉を進めました。その後、弁護士間で約4ヶ月にわたる調整を経て合意し、3月1日に正式にサインを行いました。

非常にスピーディで電光石火とも言える買収劇だった背景には、両社の価値観が非常に共通していることが大きなポイントであったと思います。

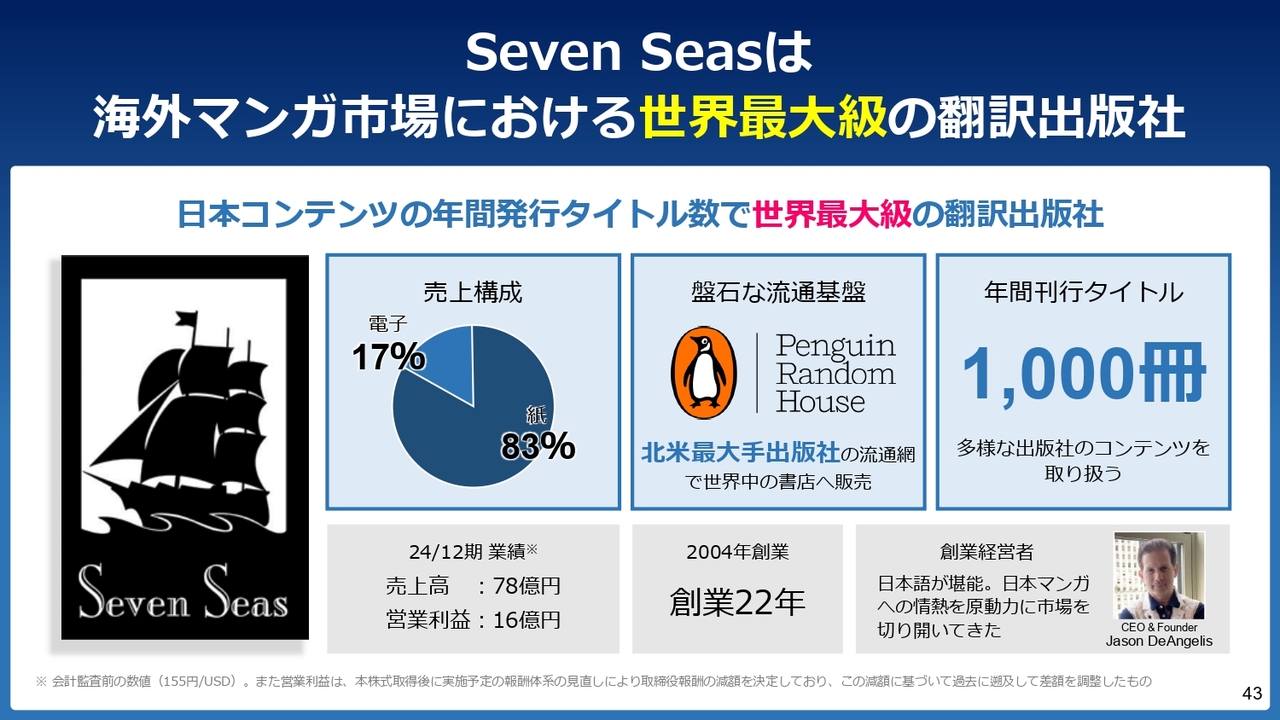

Seven Seasは海外マンガ市場における世界最大級の翻訳出版社

Seven Seasの業績は、2024年12月期において日本円で売上高78億円、営業利益16億円です。創業は2004年で、22年の経営実績があります。

スライドの右下に映っているのがCEOのJason氏です。彼は日本語が流暢で、日本に6年間住んでいた経験があります。非常に日本をリスペクトしており、日本の作品、マンガ、小説を敬愛している方です。

ここで注目すべきポイントは、スライドの右端に記載した「1,000冊」という数字です。Seven Seasは出版コンテンツを毎年1,000タイトル出版しています。大手出版社でも1,000タイトル出し続けるのは難しい現実を考えると、非常に特筆すべき成果であり、圧倒的な出版数を誇っていると言えます。

ただし、読者や書店に買っていただけなければ、販売も出版も成り立ちません。そのような状況の中で、1,000タイトル売れる本を米国でしっかりと流通させている点が、この会社の非常に大きな強みだと考えています。

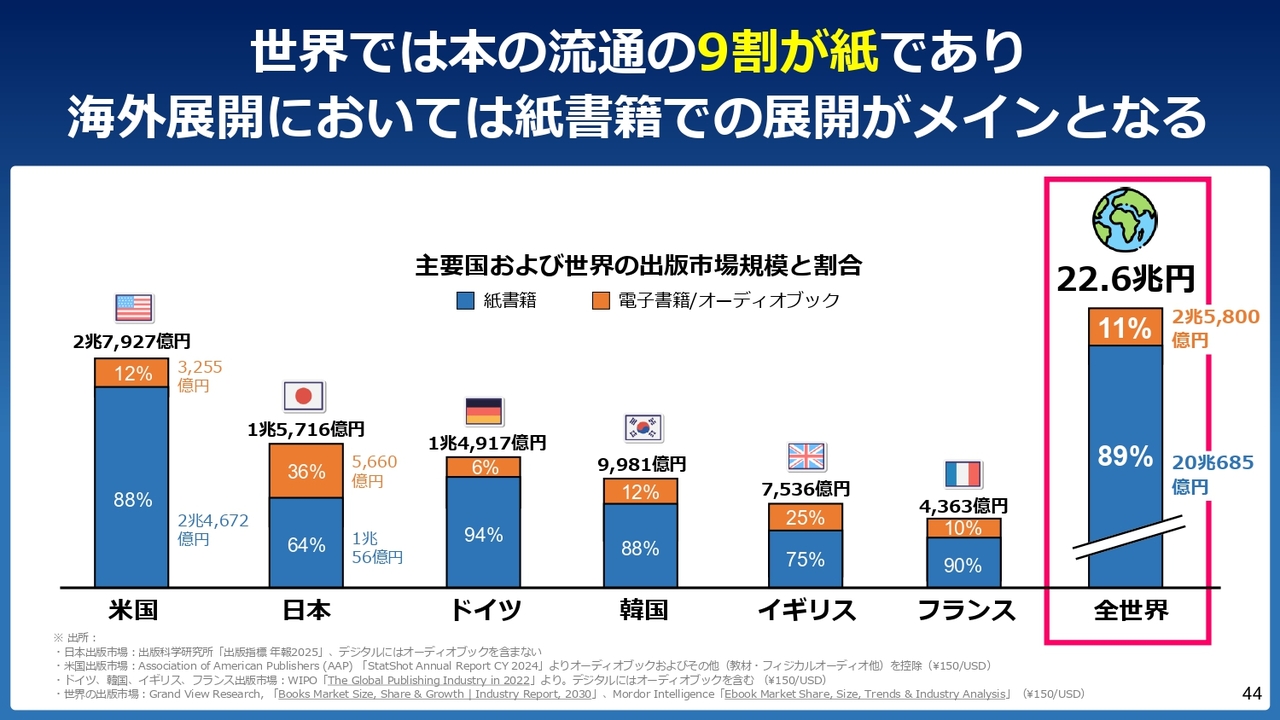

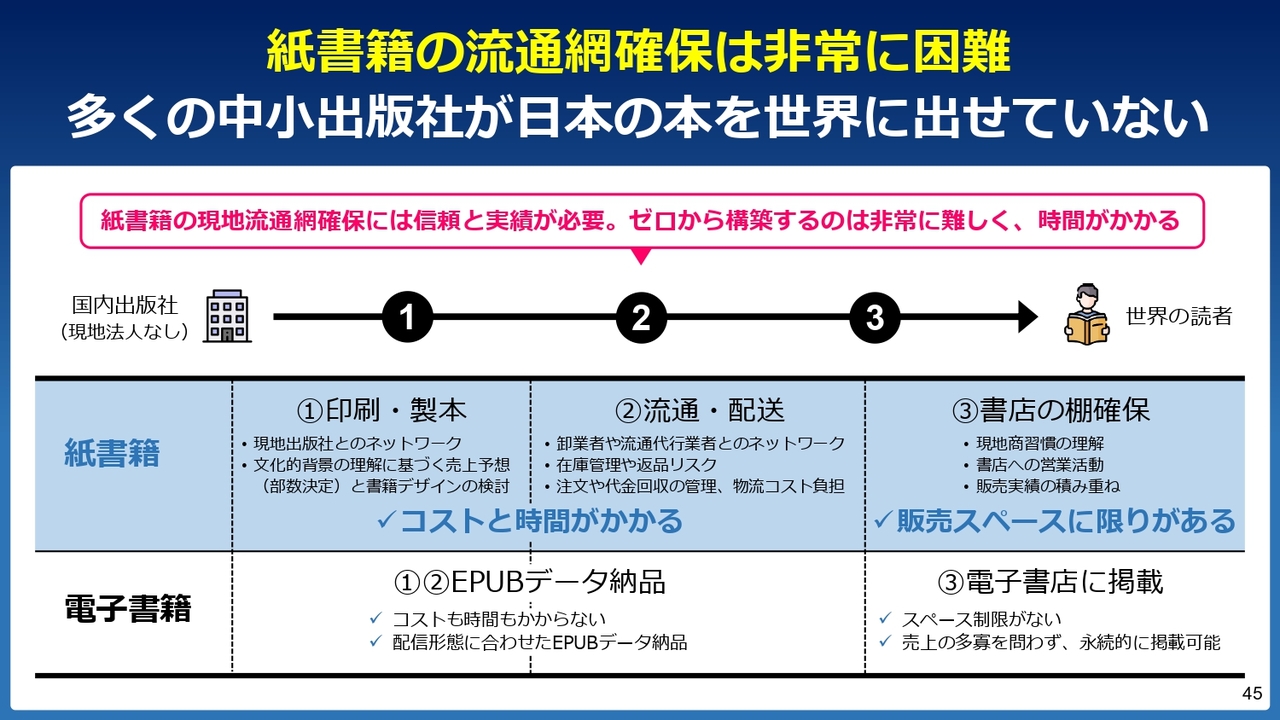

世界では本の流通の9割が紙であり 海外展開においては紙書籍での展開がメインとなる

全世界における本の流通には、紙の本と電子書籍の2通りがあります。日本ではマンガのシェアが大きいこともあり、全体の36パーセントが電子書籍です。

一方、米国では、オーディオブックを含めた電子書籍のシェアは12パーセントにとどまり、依然として88パーセントが紙で流通しています。全世界の平均でも、電子書籍およびオーディオブックのシェアは11パーセントであり、紙の流通が89パーセントを占めています。

すなわち、日本の本を世界に展開する際に重要なポイントは、翻訳はもちろんのこと、紙での流通が可能かどうかにかかっています。

したがって、当社がゼロから日本の本を米国に展開する場合、ゼロから出版社を立ち上げ、さまざまな書店と新たに取引を始めるよりも、すでに取引実績のある出版社を買収することは、極めて合理的な戦略です。

紙書籍の流通網確保は非常に困難 多くの中小出版社が日本の本を世界に出せていない

流通フローを図示したスライドです。下段が電子書籍、上段が紙の本を示しています。電子書籍に比べ、紙の流通は非常に煩雑で難しい面があります。

そのため、日本のコンテンツを世界に届けるという使命を実現するには、日本の本をすでに扱い、流通体制が整っているSeven Seasがグループに加わることが、最善の打ち手であったと考えています。

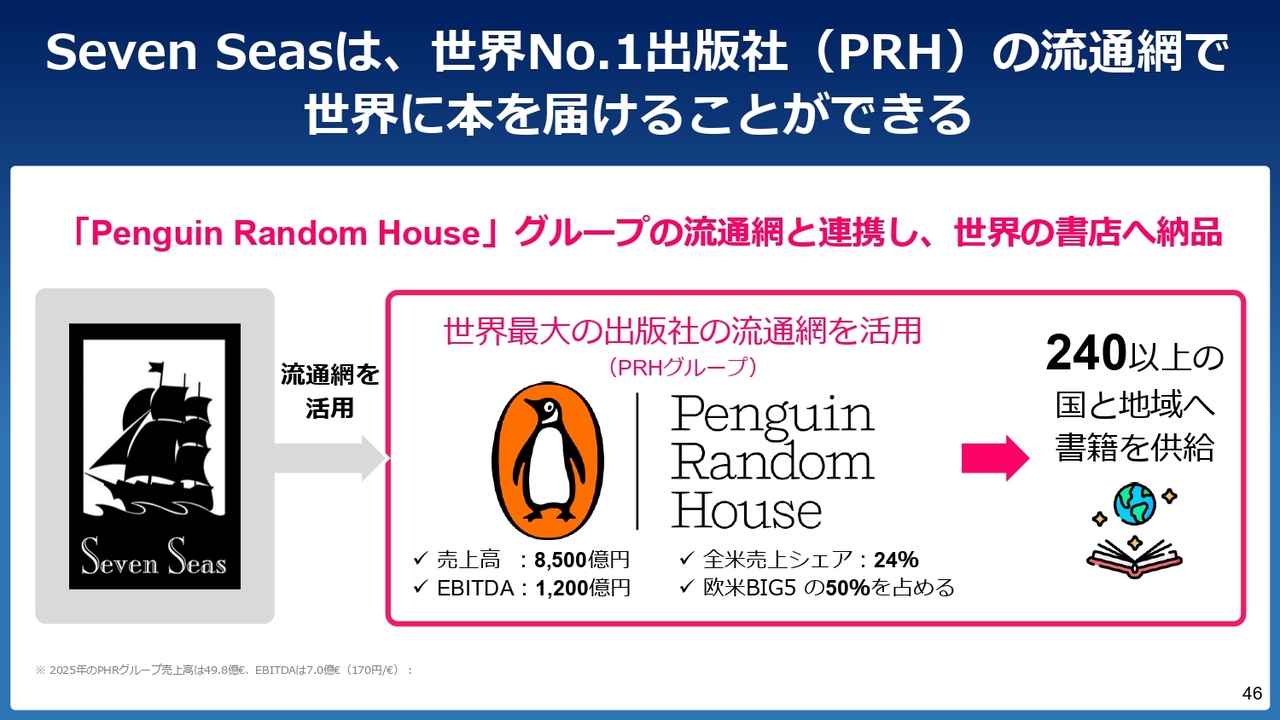

Seven Seasは、世界No.1出版社(PRH)の流通網で世界に本を届けることができる

Seven Seasはパートナーとして、本の流通においてPenguin Random Houseという世界最大の出版社と提携して流通を行っています。Penguin Random Houseの売上高に関しては、日本の4大出版社の売上合計を上回る8,500億円、EBITDAは1,200億円となっています。

Penguin Random Houseに本を預けると、米国はもとより、全世界240以上の国と地域に流通させることが可能です。

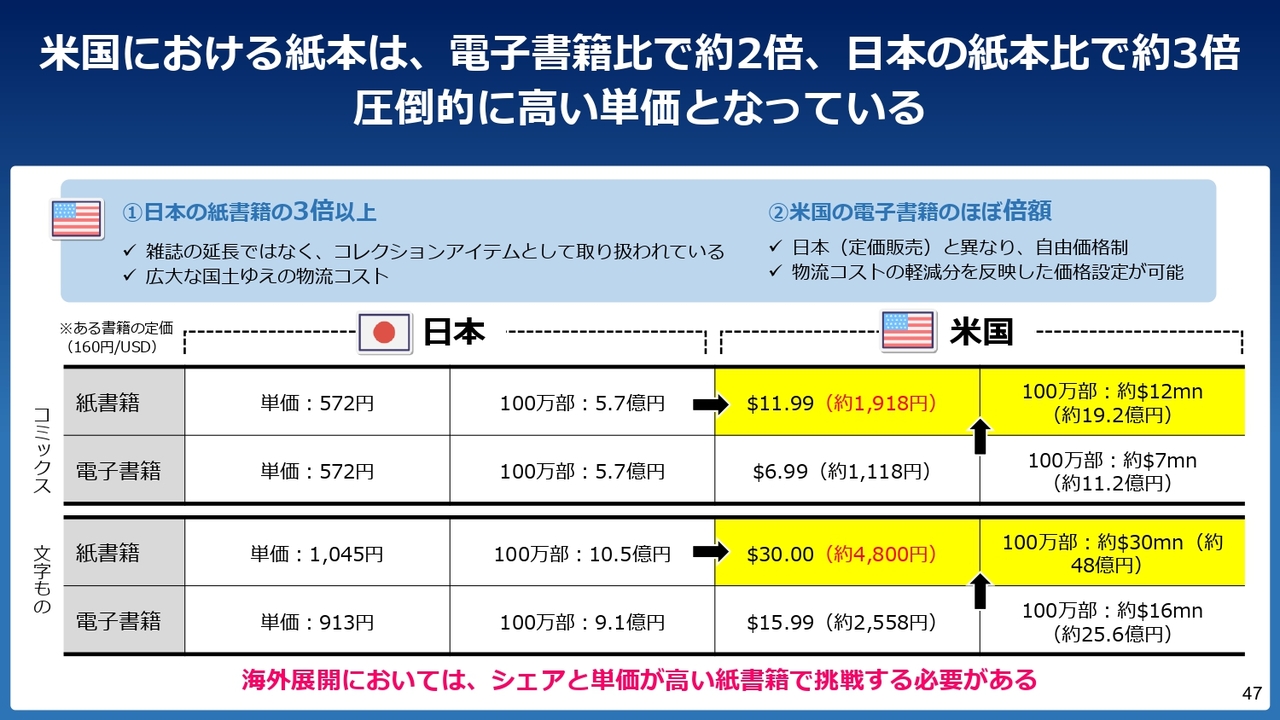

米国における紙本は、電子書籍比で約2倍、日本の紙本比で約3倍 圧倒的に高い単価となっている

日本のコンテンツを世界に届けるにあたり、当社は電子書籍の会社ですので、電子書籍で海外で勝負するのかと思われることと想像します。

しかし、今回のSeven Seasの買収に関しては、電子書籍の展開が目的ではありません。もちろん電子書籍も進めていきますが、紙の本を展開していくために傘下に収めたということです。当社としては、不退転の覚悟で今回の買収を実施しました。

その理由は、マーケットの9割が紙であることや、日本の本を扱っているからだけではありません。紙の本と電子書籍の単価がまったく異なる点、さらに、日本と米国における本の価格がまったく異なるという点があります。

例えば、コミックスにおける紙の本の単価は、日本では約572円です。仮に100万部売れた場合、5.7億円くらいの売上規模になるわけです。

米国においては、同じ本が11.99ドル、1,918円ですので、約3倍の値上げをすることができます。100万部を売ると19.2億円です。出版社に対し当社がお戻しできる金額も、結果的に多くなるでしょう。

文字ものに関してはさらに単価が高く、日本の紙書籍が1,045円のところ、米国では約4.5倍の30ドル、4,800円であるため、仮に100万部売れたとすると、日本で約10億円規模のものが、米国では約50億円になります。

電子書籍のマーケットももちろん取り組んでいきますが、海外では紙がメインのターゲットになると考えています。

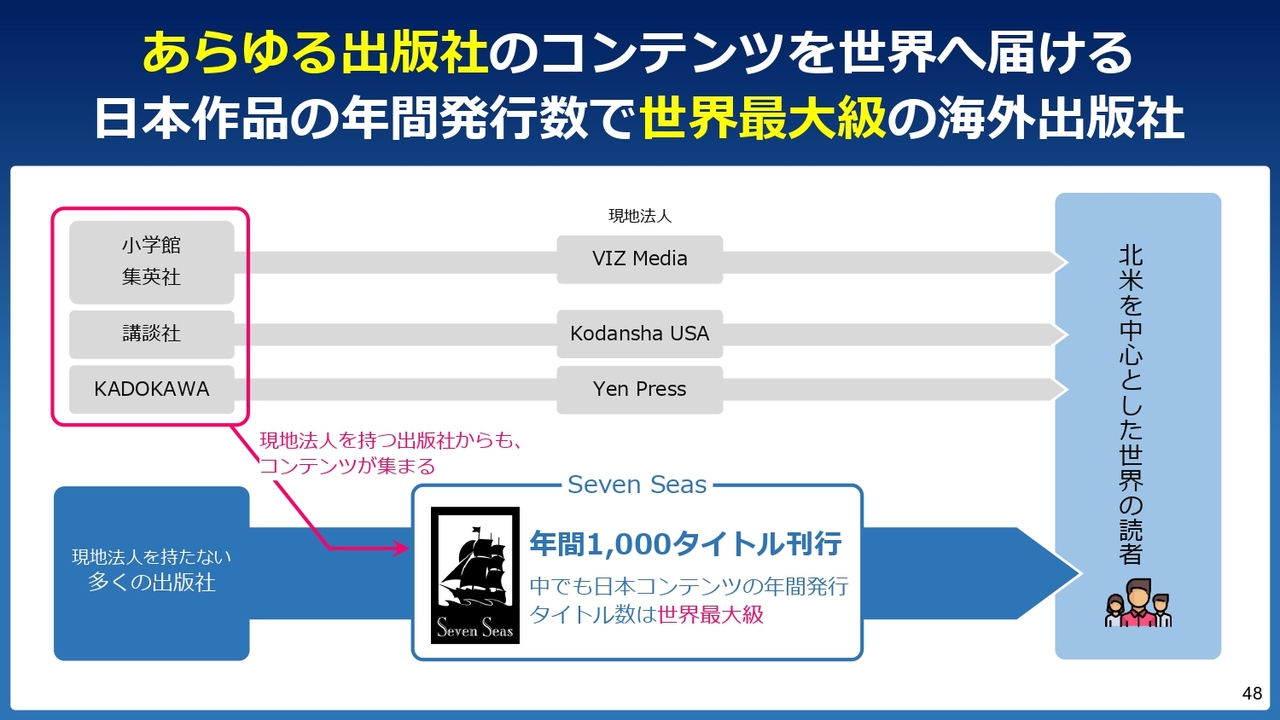

あらゆる出版社のコンテンツを世界へ届ける 日本作品の年間発行数で世界最大級の海外出版社

日本の大手出版社である小学館、集英社、講談社、KADOKAWAは、米国に独自の子会社を持っています。

小学館と集英社はVIZ Mediaという出版社を現地に持ち、そこを中心に流通させています。講談社はKodansha USA、KADOKAWAはYen Pressという現地の出版社を買収して米国展開しています。

Seven Seasでは、現地法人を持たない出版社を含めた、多様な作品を扱っています。さらに、小学館、集英社、講談社、KADOKAWAが、現地法人で自社作品すべての流通を賄えるわけではありません。

例えば1,000冊持っていても、流通できるのは数百冊です。作品の特性やターゲットに応じて出版社からライセンスを受け、Seven Seasが翻訳から出版までを担っています。

創業22年間で5,000タイトル以上の作品を刊行 年間1,000タイトル刊行体制を整備

スライドはその証左となります。小学館、集英社、講談社、KADOKAWA、その他の出版社のマンガコンテンツはもとより、文字ものの作品も多く扱っています。先ほどお伝えしたように、現地法人を持たない出版社だけのプラットフォームではなくて、大手出版社のプラットフォームにもなっています。

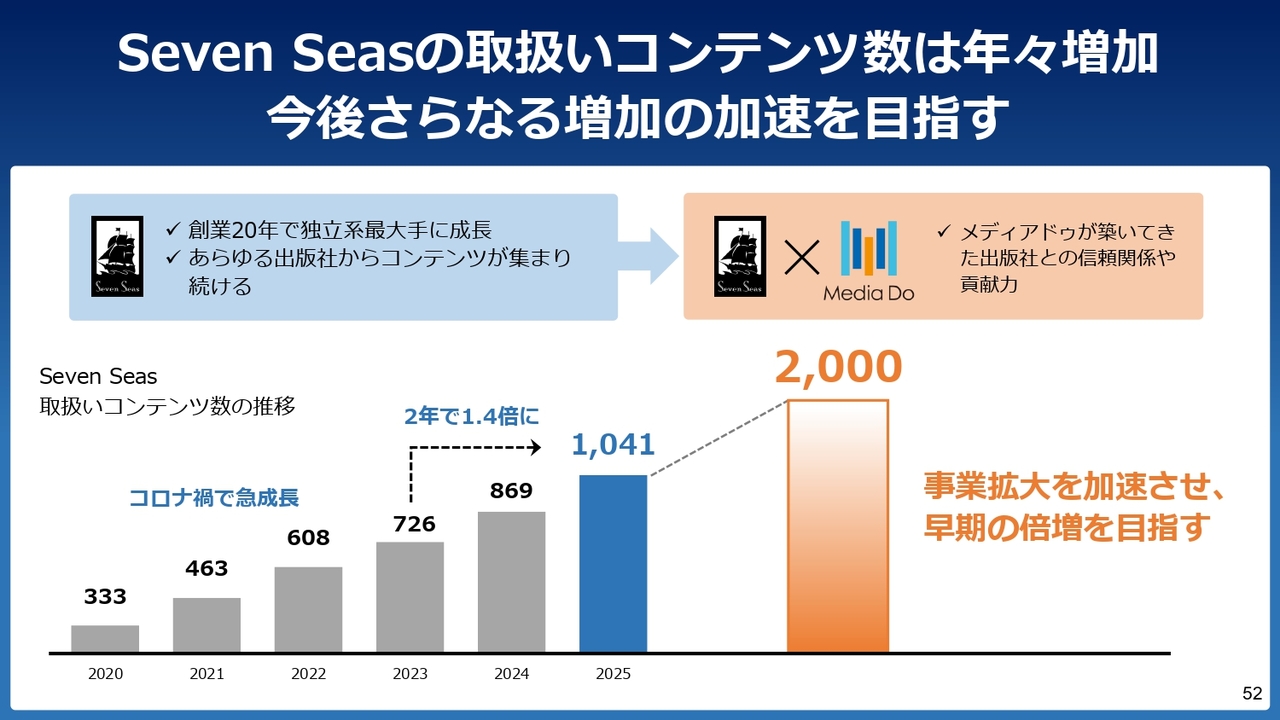

Seven Seasの取扱いコンテンツ数は年々増加 今後さらなる増加の加速を目指す

コロナ禍以降、日本のコンテンツがNetflixをはじめ、いろいろなところで目に付くようになりました。

スライドは2020年からの、Seven Seasの取扱いコンテンツ数の推移を示しています。2020年は333冊、コロナ禍を経て日本のコンテンツが注目され、昨年度は1,000冊を超えました。当社としても、これを今後どんどん広げていきたいと考えています。

現地書店のマンガ売場の規模は他ジャンルを圧倒 書店に若年層を呼び込むために不可欠な存在へ

コンテンツ数の増加はマーケットがなければ難しいものですが、コロナ禍以降、日本のコンテンツが求められ、米国の書店でも一番大きな販売面積を占めるのがマンガという書店もあります。

日本コンテンツのポテンシャルは高く 基幹産業として政府が成長を強力に後押し

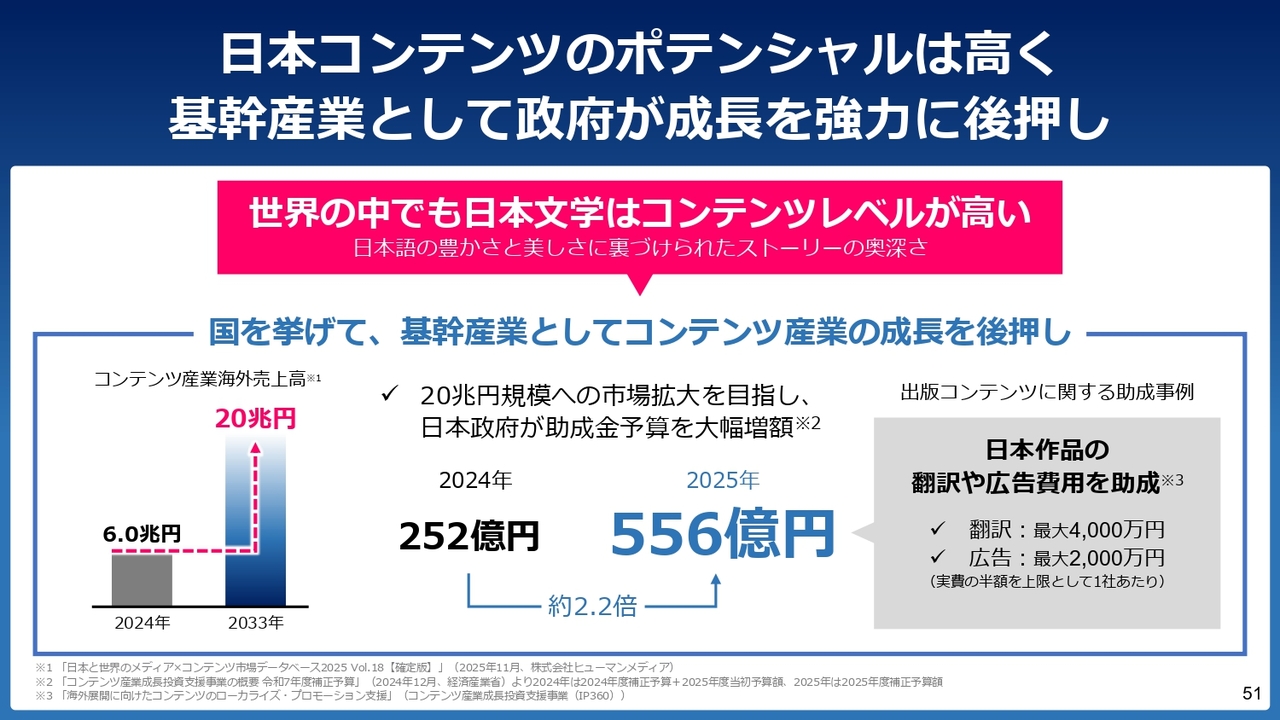

日本政府としても、17の戦略投資領域において、日本コンテンツに対して積極的に投資をしています。2024年には6兆円だったコンテンツ産業海外売上高を、2033年には20兆円まで引き上げる目標を掲げています。

当社はコンテンツの中でも、「本」に注目しています。アニメやドラマ、映画といった映像作品の原作の大半が、本であると考えています。今後、日本の本はさらに世界に注目されていくと見ています。その中で当社としては、日本の本を世界に広げていく流れのまさに中心で、日本コンテンツの輸出強化に貢献したいと考えています。

具体的なフックの1つ目として、Seven Seasが今まで日本の本を翻訳する時に、その翻訳コストは100パーセントSeven Seasの負担でした。それが今回、日本企業であるメディアドゥのグループ会社となったことで、国からの翻訳コストの一部助成制度が活用できます。これにより、翻訳コストが下がります。マーケティングコストに関しても、国の助成制度があるため、それらを活用していきます。

その一方で、当社が日本のコンテンツを世界に出していくうえでのポジション確立を目指して、さまざまな調整を進めることが重要であると考えています。

Seven Seasの取扱いコンテンツ数は年々増加 今後さらなる増加の加速を目指す

先ほどもお示ししたスライドです。コロナ禍以降の「日本のコンテンツに勝機あり、チャンスあり」というタイミングで、すべての日本の出版社と直接取引しているメディアドゥが、どの大手出版社にも属さないSeven Seasという、日本の作品を世界で最も多く扱う翻訳出版社をグループ化しました。

本のニーズがますます増えていき、このように取扱いタイトル数が年々増えていく中で、現在の1,000タイトルを2,000タイトルに持っていくのは、遠い未来の話ではないと考えています。

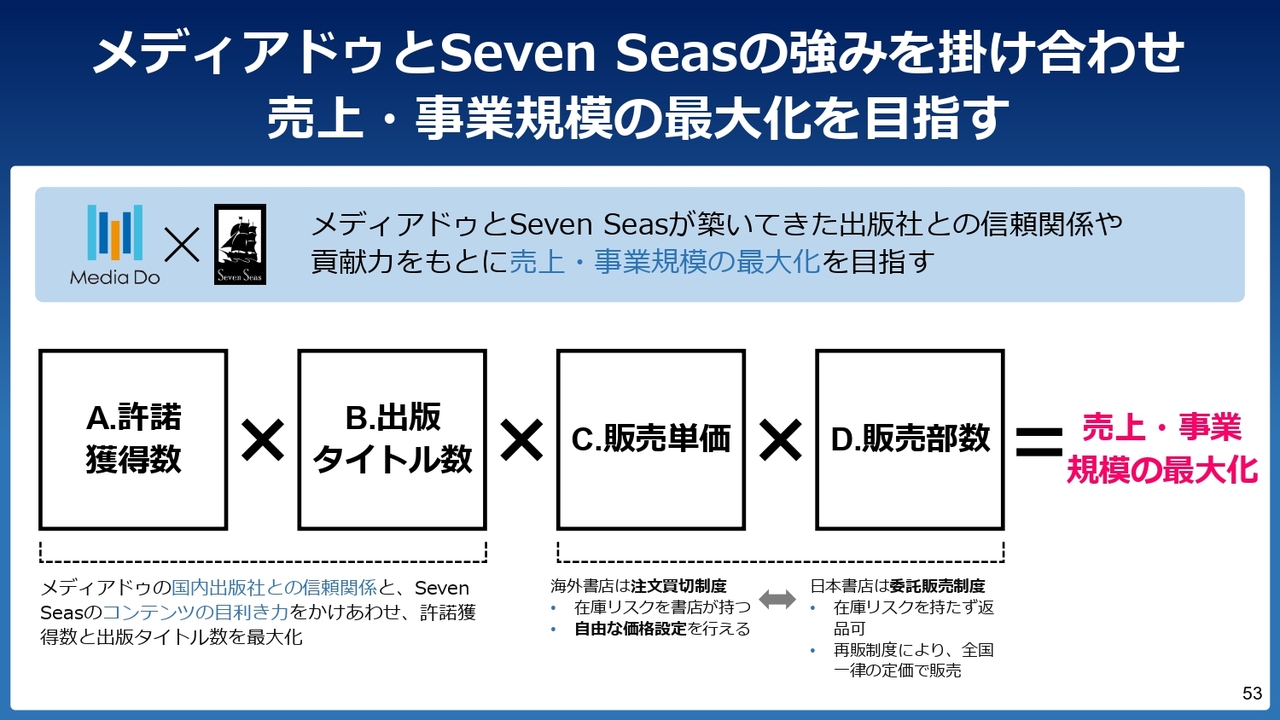

メディアドゥとSeven Seasの強みを掛け合わせ 売上・事業規模の最大化を目指す

メディアドゥとSeven Seasの強みを掛け合わせた上で、戦略的に着実な成長を遂げるためには4つのKPIが非常に重要です。

まずは権利許諾の獲得数、実際に印刷して出版するタイトル数、販売単価、販売部数という4つのKPIの組み合わせが、当社とSeven Seasが目指す売上・事業規模の最大化、つまり日本の本をいかに当社が責任を持って流通・販売していくかにかかっています。

まずは「売れる本」ということで、Bの出版タイトル数が大事ですが、Bを分子とするとAの許諾獲得数が分母になるため、いかに当社がたくさんの権利許諾を取れるかが重要です。

メディアドゥとSeven Seasが組むことにより、通常では取ることが困難な権利を得ることにより、販売部数および販売単価を引き上げる考えです。

当社としては日本のコンテンツを世界に出していく最高のカードを手に入れたと考えており、これらのKPIを最短で最大化することを進めていきます。そのような中で、米国を中心とした海外の書店との連携が非常に重要になってくると思っています。

地域のアセットで新たな価値を生み出す 多様なステークホルダーを巻き込み、取り組みを深化・拡大

SC(Sustainability Creation)事業についてです。電子書籍業界であれば、電子書店や出版社といった出版業界との取引ですが、地域創生事業でメディアドゥが目指すところは、日本における地域創生事業のプラットフォームになることだと考えています。

そのため、あらゆるステークホルダー、関係者のみなさまとの連携を進めています。

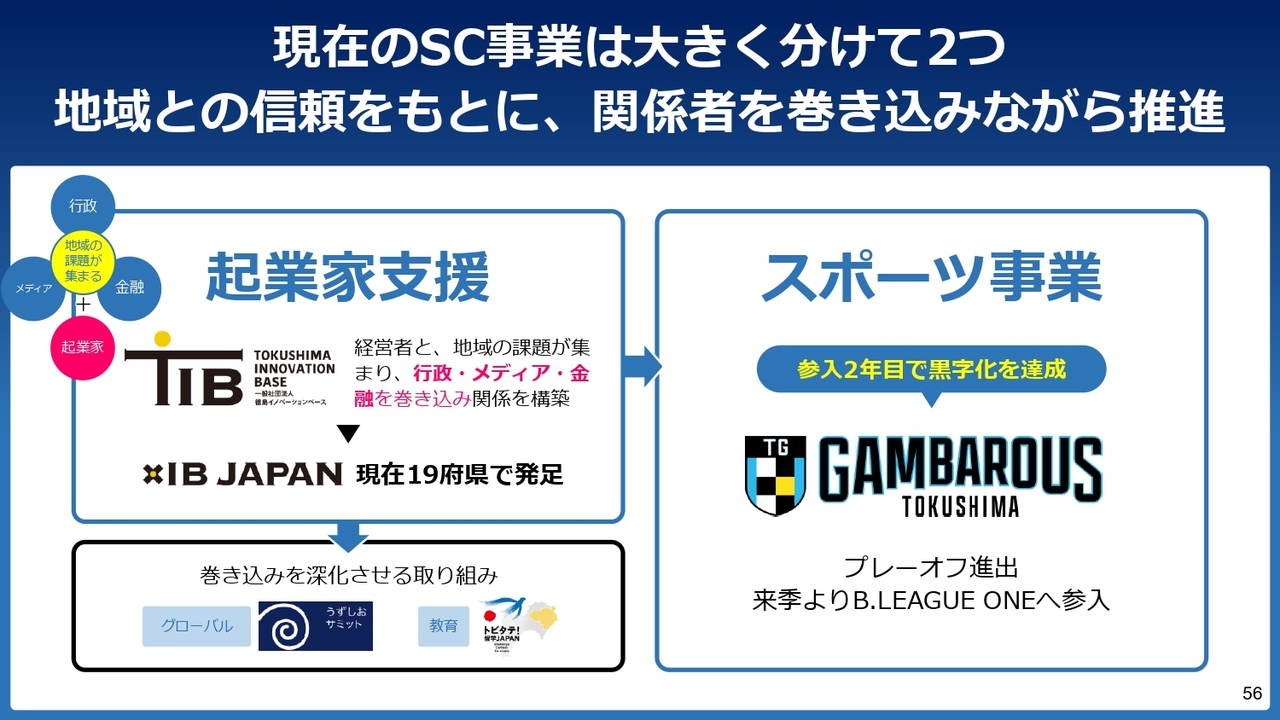

現在のSC事業は大きく分けて2つ 地域との信頼をもとに、関係者を巻き込みながら推進

現在のSC事業は大きく分けて2つです。1つに、今後は日本全国に起業家が必要になるという考えのもと、起業家を支援する事業です。もう1つは、老若男女すべてを盛り上げていくために、スポーツを使っての事業展開です。

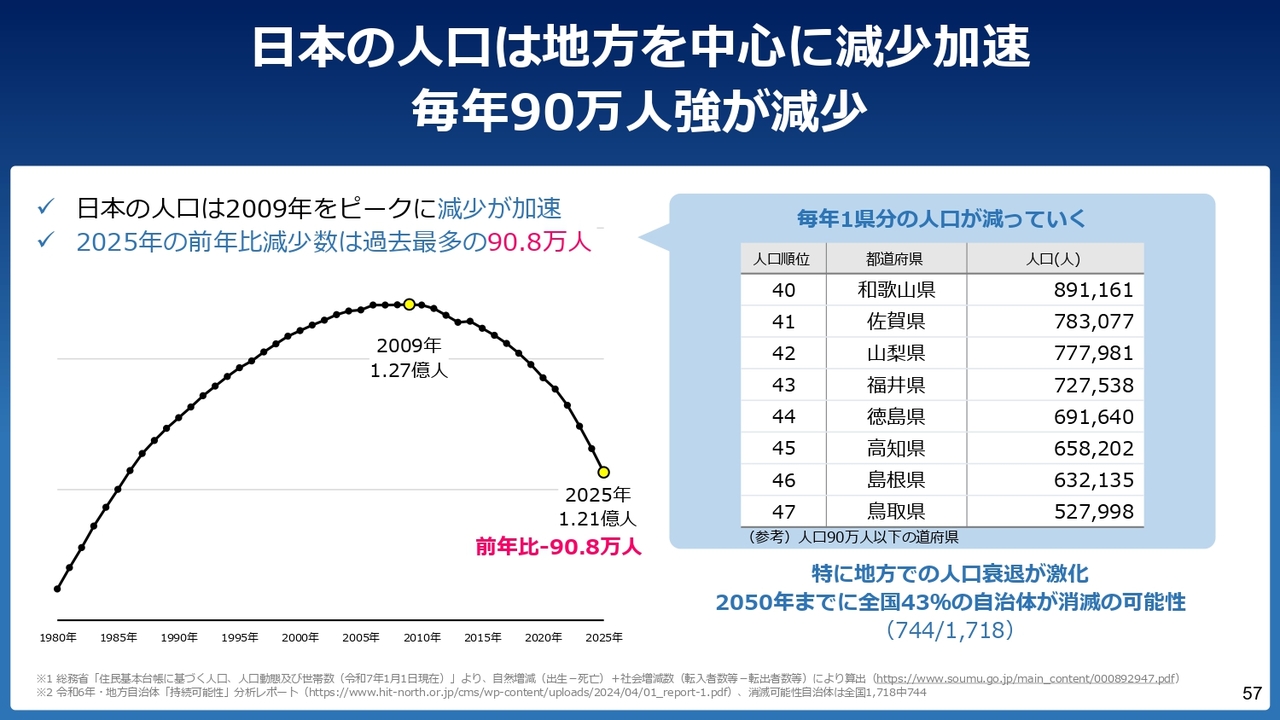

日本の人口は地方を中心に減少加速 毎年90万人強が減少

そのような背景には、2026年には人口が1億2,000万人を切るという日本の大転換期に差し掛かっていることが挙げられます。昨年度は90万人の人口が減少し、和歌山県以下の人口に相当する県が毎年1つずつなくなる現状で、対策は待ったなしです。

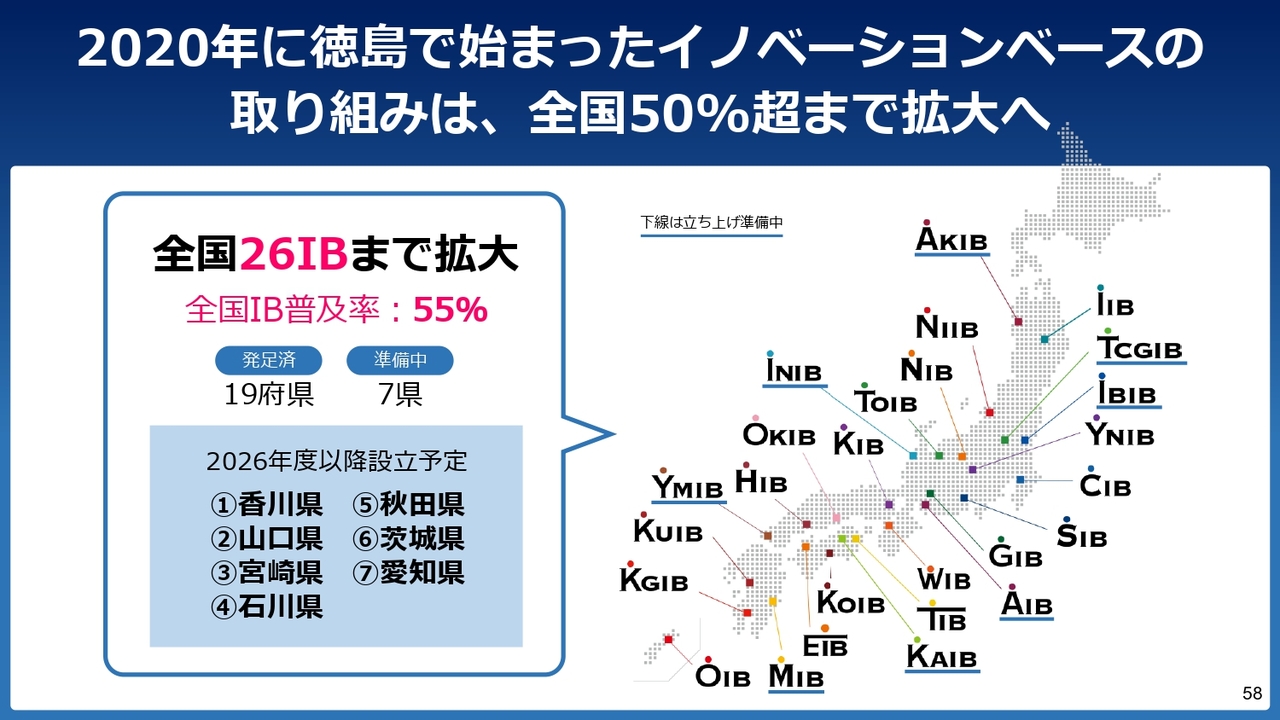

2020年に徳島で始まったイノベーションベースの取り組みは、全国50%超まで拡大へ

地域を盛り上げていくためには、起業家の力が必要です。2020年に徳島で起業家が学び成長するプラットフォームを立ち上げ、現在では19府県に広がっており、来月、香川県が立ち上がって20府県になります。準備中を含めれば26府県になります。

26府県ということは、東京都を除いた46道府県の中での50パーセントを超えてきております。残りの道府県においても積極的に立ち上げを行っていこうと考えています。

徳島県版ダボス会議「うずしおサミット」 グローバル規模で巻き込み、地方の価値を再発見

そのようなプラットフォームがある中で、当社はより多くの人を巻き込み、地域のアセットを再定義すべく、まず徳島で「うずしおサミット」を開催しました。

徳島県の阿波銀行、徳島大正銀行、徳島大学と連携しながら、合計で282名の方にご参加いただき、徳島の未来を語り、そこからさまざまな企画やイベント事業が生まれています。

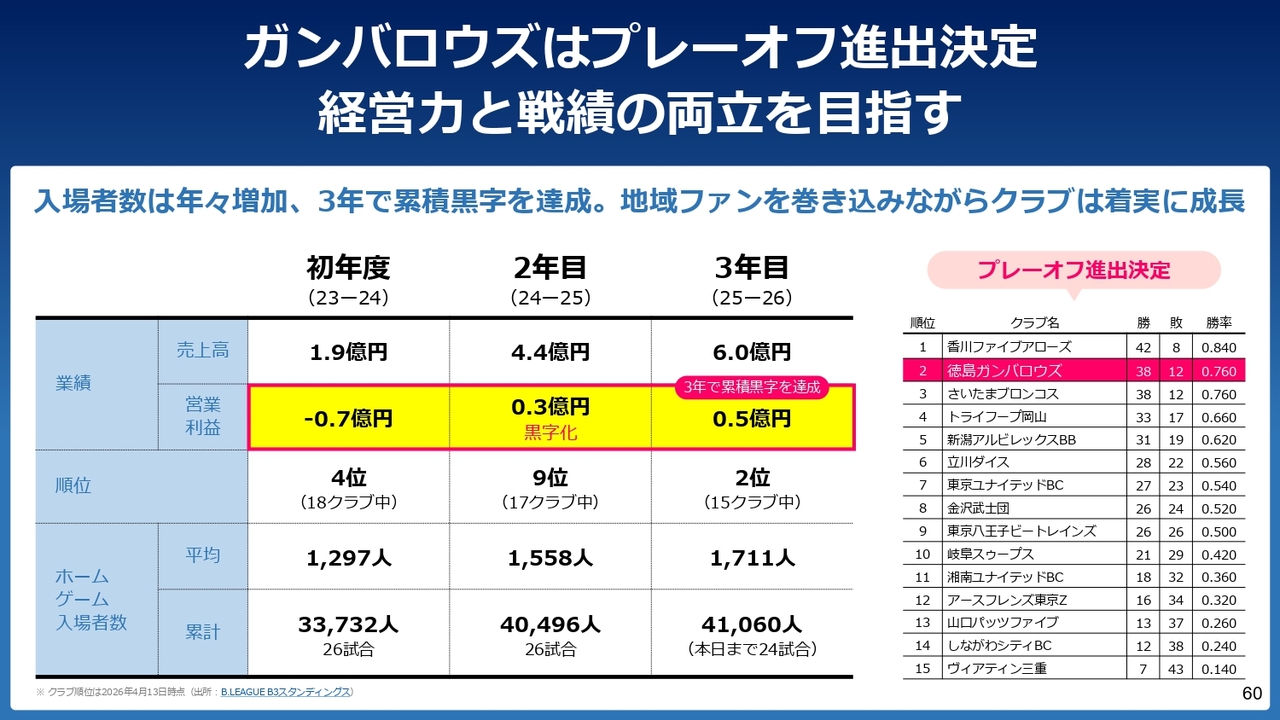

ガンバロウズはプレーオフ進出決定 経営力と戦績の両立を目指す

B.LEAGUEで展開している「徳島ガンバロウズ」については、参入発表時、みなさまからご心配の声をいただきました。

しかし、今ご説明したようなプラットフォームを有し、メディアや地域のみなさまとの連携もあったおかげで、立ち上げ期の初年度こそ7,000万円ほどの赤字でしたが、2年目から単年黒字化して3,000万円の黒字、3年目は5,000万円の黒字ということで、初年度のマイナス7,000万円を3年で解消するところまできました。

累積損失を解消するだけではなく、強いチームが出来上がってきています。B3ではありますが現在ランキング2位、プレーオフへの参加が決まっています。このようなクラブ経営力をご評価いただき、私はB.LEAGUEの理事を拝命しています。

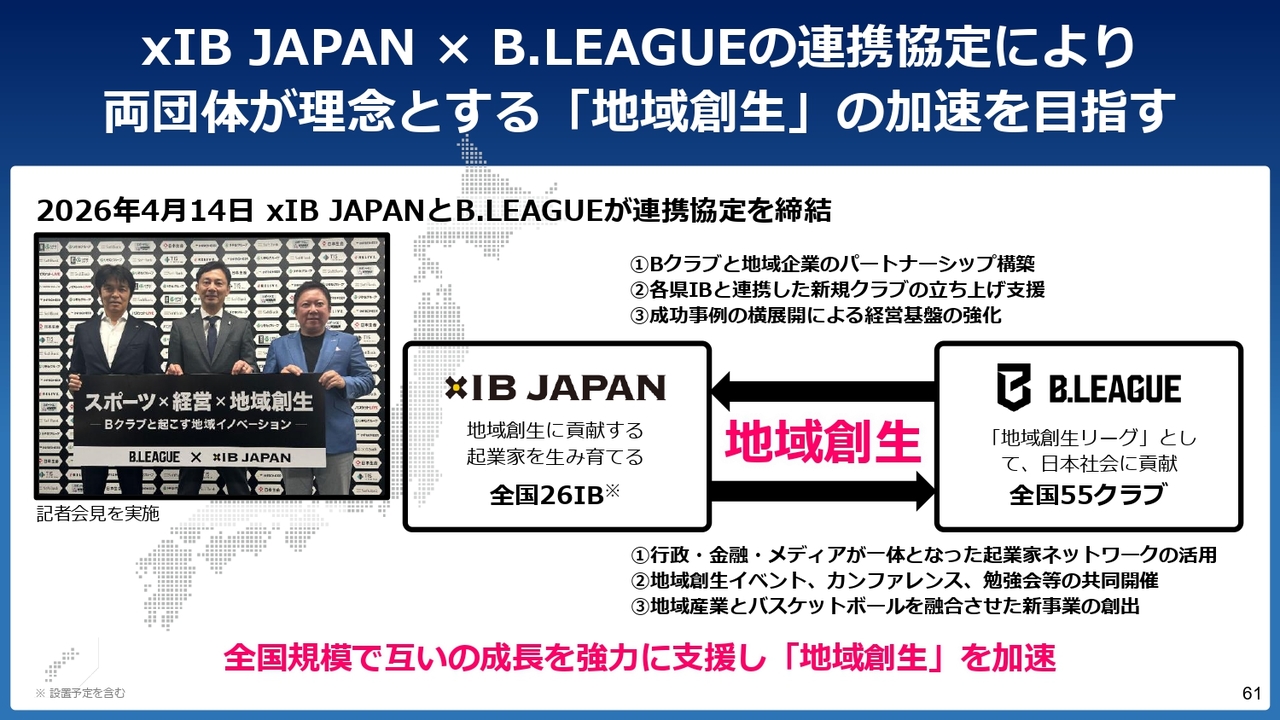

xIB JAPAN × B.LEAGUEの連携協定により 両団体が理念とする「地域創生」の加速を目指す

全国の地域を盛り上げる起業家を支えるため、さまざまな連携をすべく、昨日、B.LEAGUEと、全国のイノベーションベースの運営支援を行うxIB JAPANとの連携協定を発表しました。

これは、地域の企業のみなさまがB.LEAGUEに対してさまざまな事業を提案できるといった取り組みであり、B.LEAGUEから見ると、地域の企業と連携してさまざまなイベントなどを開催できるというものです。

例えば、地域企業にノベルティグッズを作っている会社があれば、全55クラブを擁するB.LEAGUEにまとめて提案することができます。そのような機会をどんどん提供し、地域を元気にしていくために、連携協定を結びました。

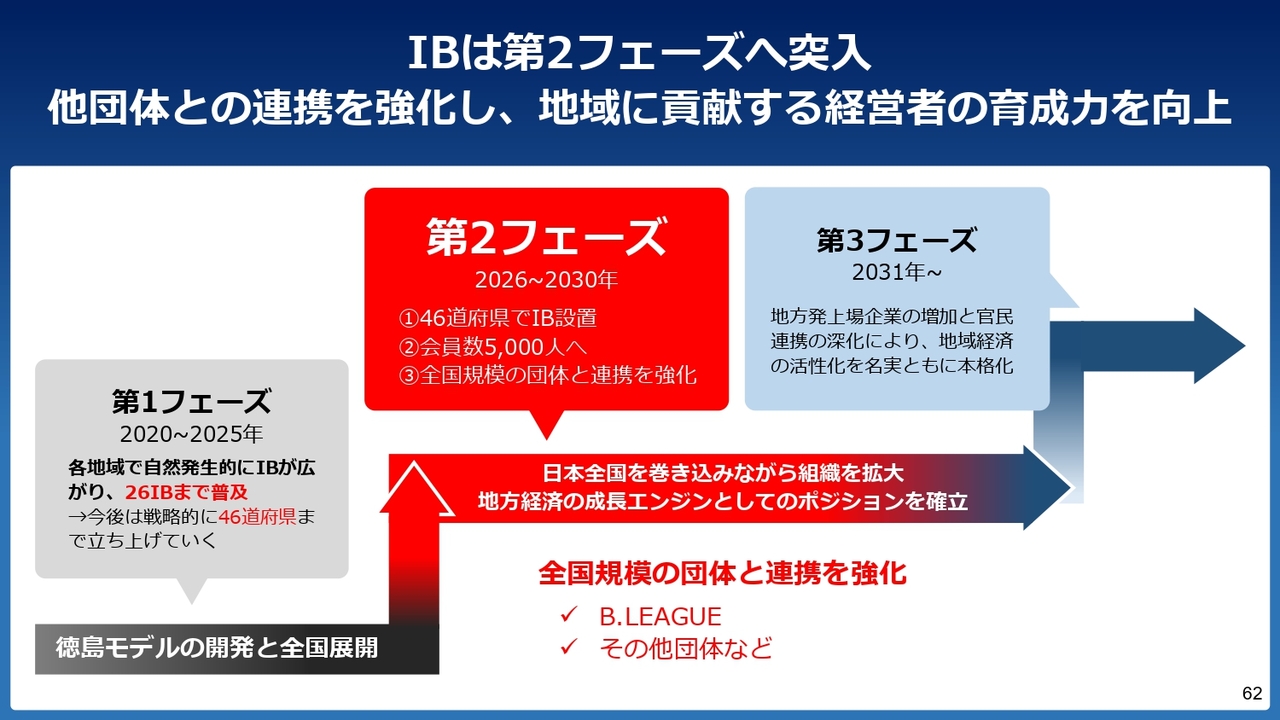

IBは第2フェーズへ突入 他団体との連携を強化し、地域に貢献する経営者の育成力を向上

先ほどご説明したイノベーションベース(IB)も26IBまで普及しています。これからの第2フェーズにおいては、46道府県および会員数5,000人の規模に仕掛けていきます。

この事業は、当社にとってすぐに大きな利益をもたらす事業ではありません。しかし、当社が立ち上げ、運営するイノベーションベースが全国津々浦々に広がり、会員が5,000人に到達すれば、これらを組み合わせてさまざまな事業の立上げが可能になるのではないかと思っています。

さらに第3フェーズで1万人規模まで拡大すれば、官公庁に対してもさまざまな提案が可能になってくると考えています。

ここまで、3つの成長戦略についてお話ししました。以降は、通期の業績予想についてご説明します。

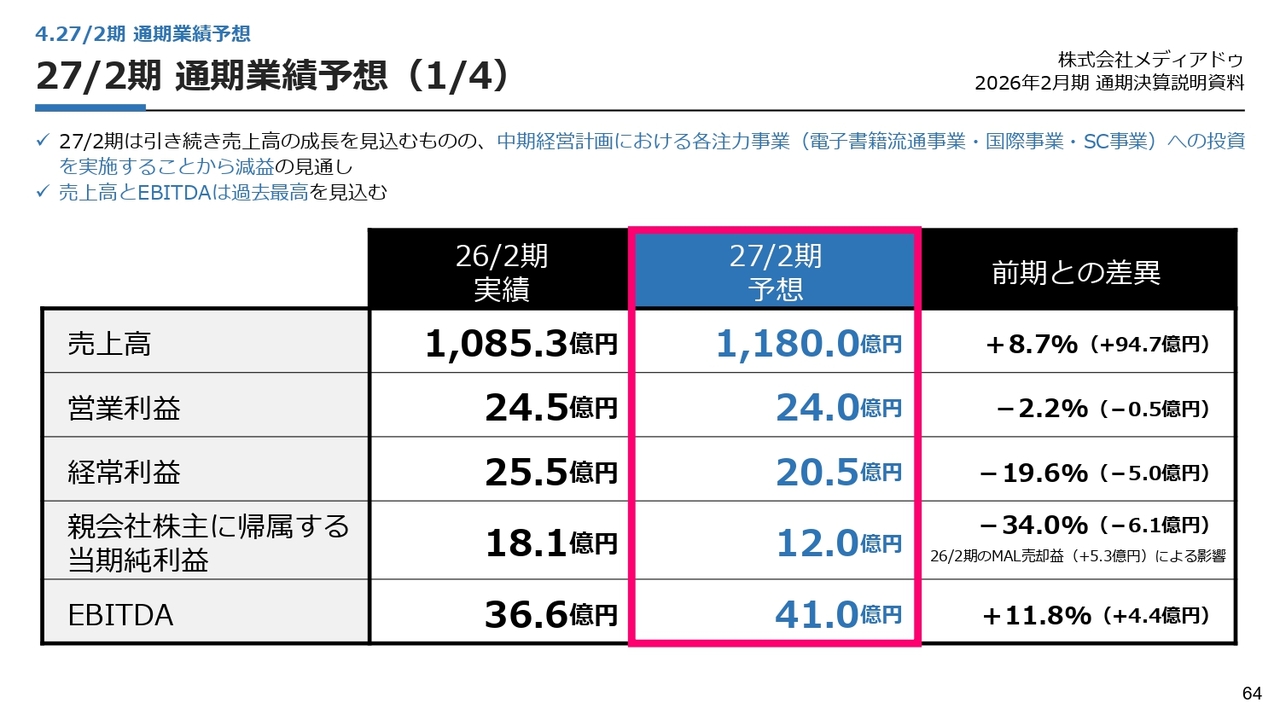

27/2期 通期業績予想(1/4)

2027年2月期の売上高は1,180億円で、前期比94億7,000万円増、8.7パーセント増を見込んでいます。

一方で、営業利益は24億円で前期比5,000万円減、2.2パーセント減の想定です。これは先ほどご説明した電子書籍流通事業における投資、および利益率の高い案件が剥落したこと、SC事業も含めたさまざまな投資を実施することが要因です。

実際の稼ぐ力を示すEBITDAは、前期の36億6,000万円から今期は41億円と、4億4,000万円増、11.8パーセント増となります。

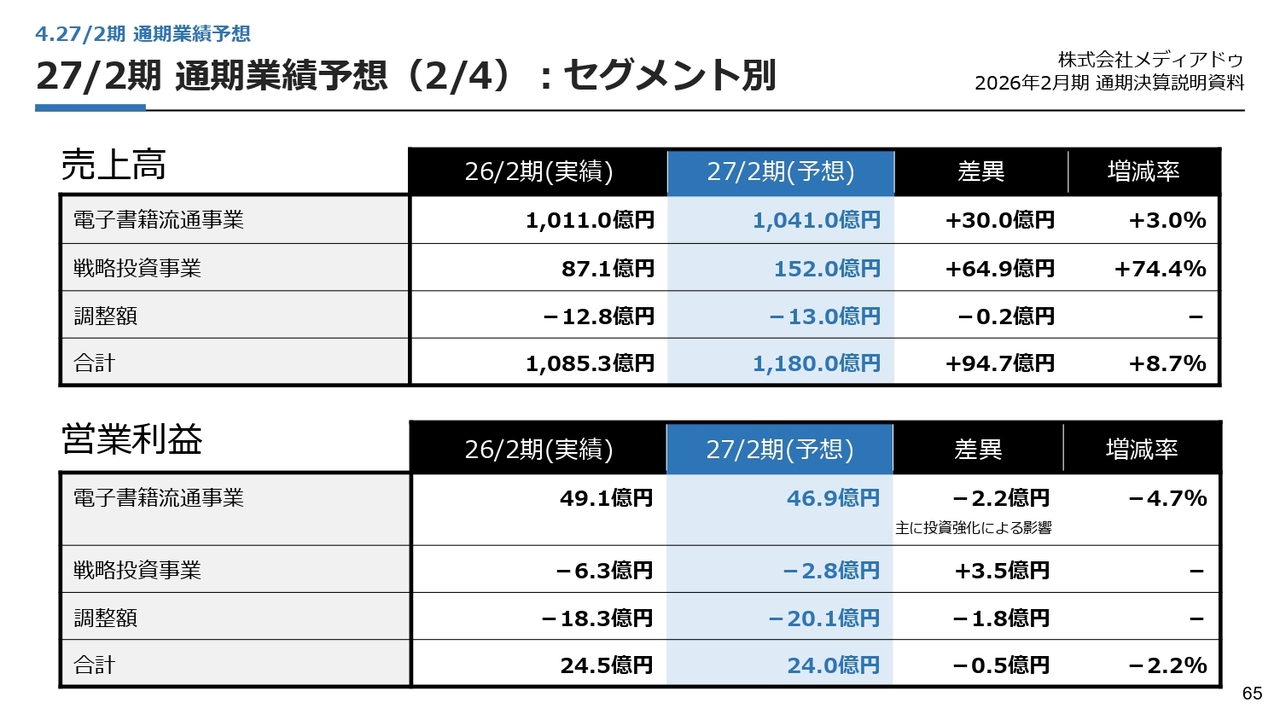

27/2期 通期業績予想(2/4):セグメント別

各セグメント別の売上高、営業利益をお示ししています。ご確認ください。

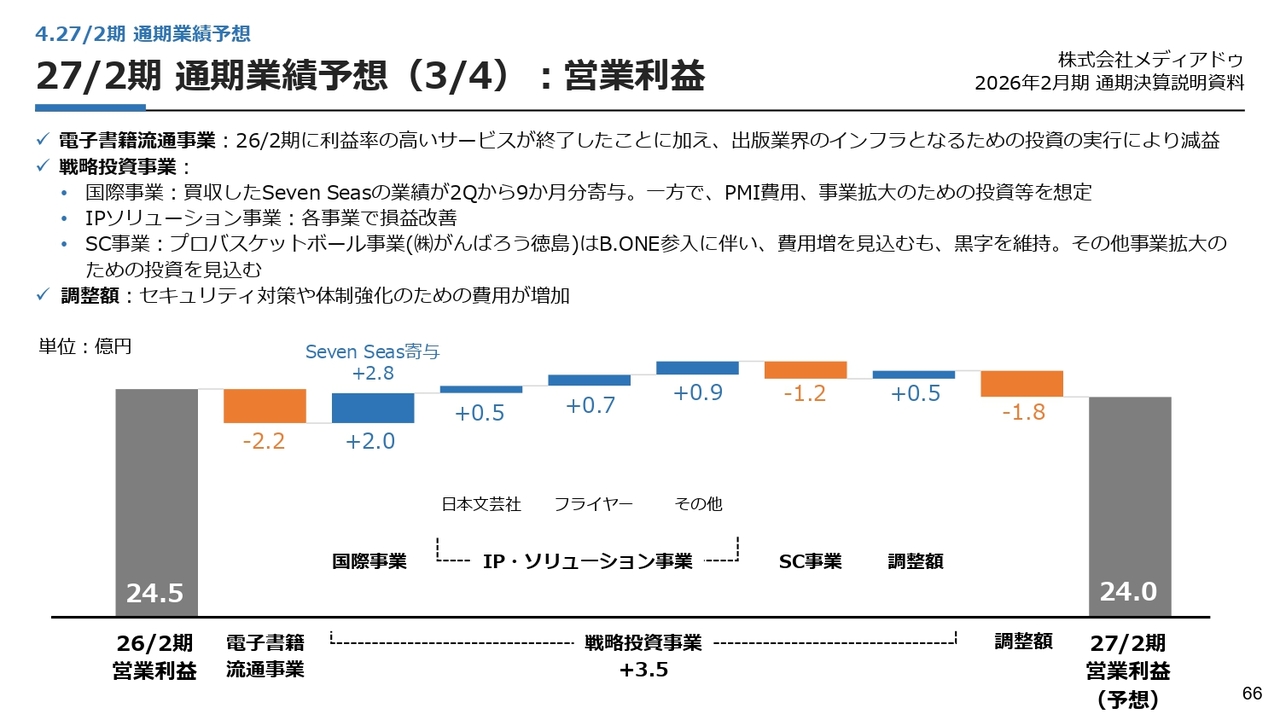

27/2期 通期業績予想(3/4):営業利益

営業利益について、昨年比でウォーターフォールにしたスライドです。電子書籍流通事業が2億2,000万円減少した要因については、先ほどお話ししたとおりです。

国際事業をはじめとした戦略投資事業は、昨年度においては、グループ会社における買収関連費用の計上や、下期における損益改善の遅れが発生しましたが、少しずつ復調すると見込んでいます。

これらを足し合わせた結果、昨年より少し減少するものの、当社としては、本質的にはナンバーワンからオンリーワンのポジションに近づくための対策は打てていると認識しています。

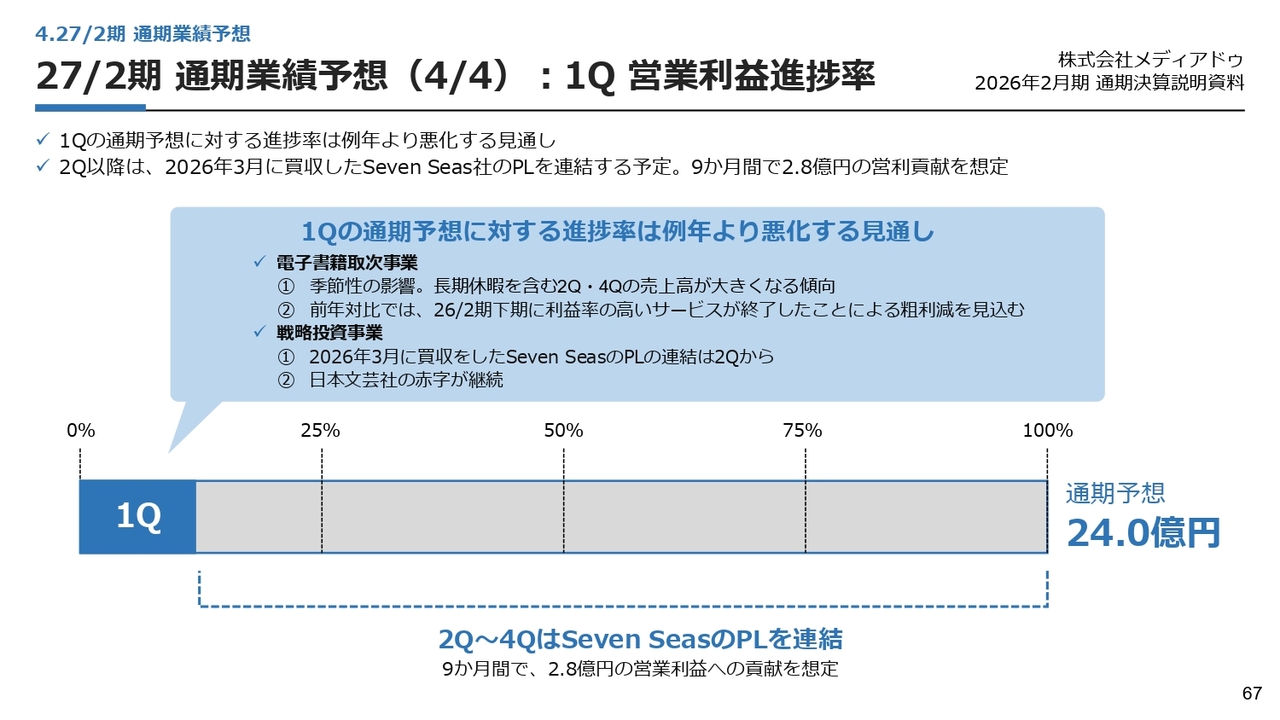

27/2期 通期業績予想(4/4):1Q 営業利益進捗率

なお、今期の第1四半期に関しては、当社が買収したSeven Seasの業績が、第2四半期からの連結となり、また、先行投資を期初から実施することもあるため、例年は季節性を鑑みても25パーセントに若干届かないところを、さらにビハインドする見通しです。

しかし当社の事業モデルは、原則的にはテールヘビーとなっています。通期営業利益予想24億円を、当社としても必ず成し遂げたいと考えています。

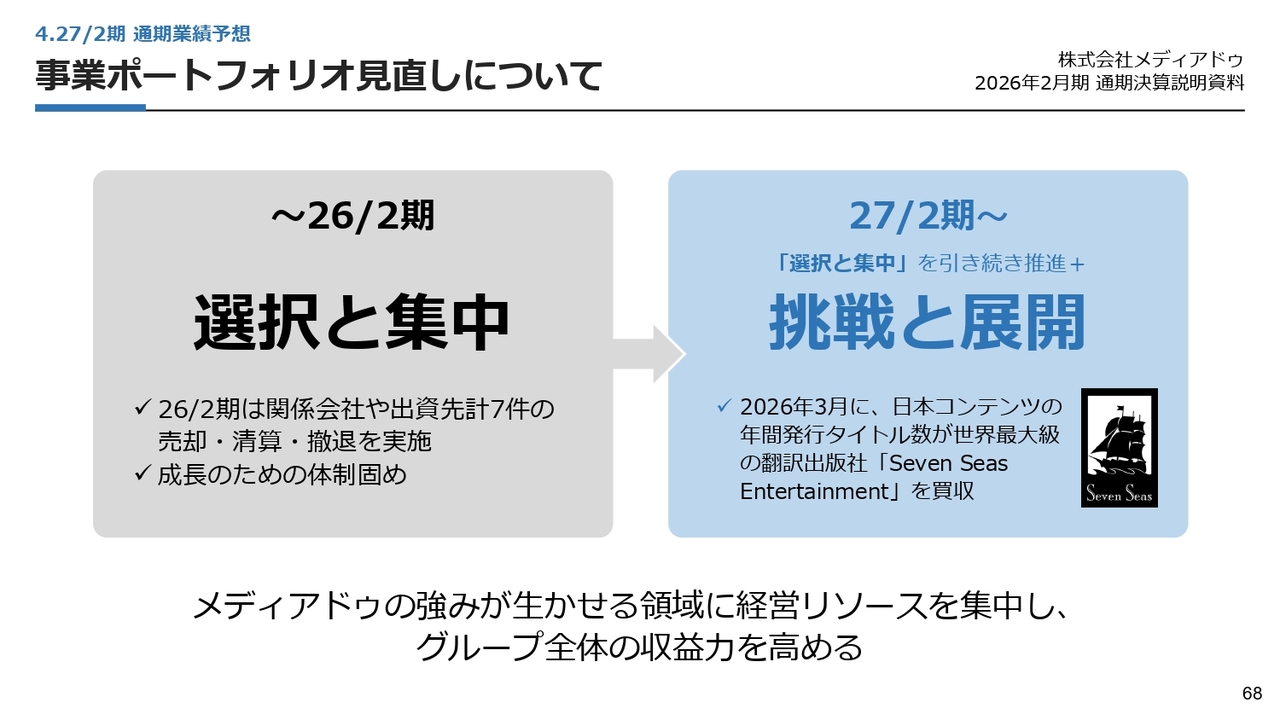

事業ポートフォリオ見直しについて

先ほどからお話ししているとおり、今まで当社は「選択と集中」として、グループ会社を整理したり、これからの展開を見据えSeven Seasを買収したりと、ちょうど端境期にあったと認識しています。

選択と集中における整理はほとんど終わったと捉え、今後は当社のポジションとシェアを活用した上で、ようやく「挑戦と展開」のフェーズになると考えています。

株主還元方針

株主還元方針については、先ほど倉本からもお伝えしたように、昨年度は40円の配当を予定していますが、今年度においても同額の維持を見込んでおり、配当性向は50パーセント前後になります。当社の方針である「総還元性向30パーセント以上」からは、やや多くなる見込みです。

当社としてはこれから成長するという、株主のみなさまに対する意思表明の一環としても、減配をせずに最低でもキープする方針です。

2026年6月以降の経営体制

今期の経営体制です。独立役員比率は50パーセント、女性取締役比率に関しても50パーセントとなっています。

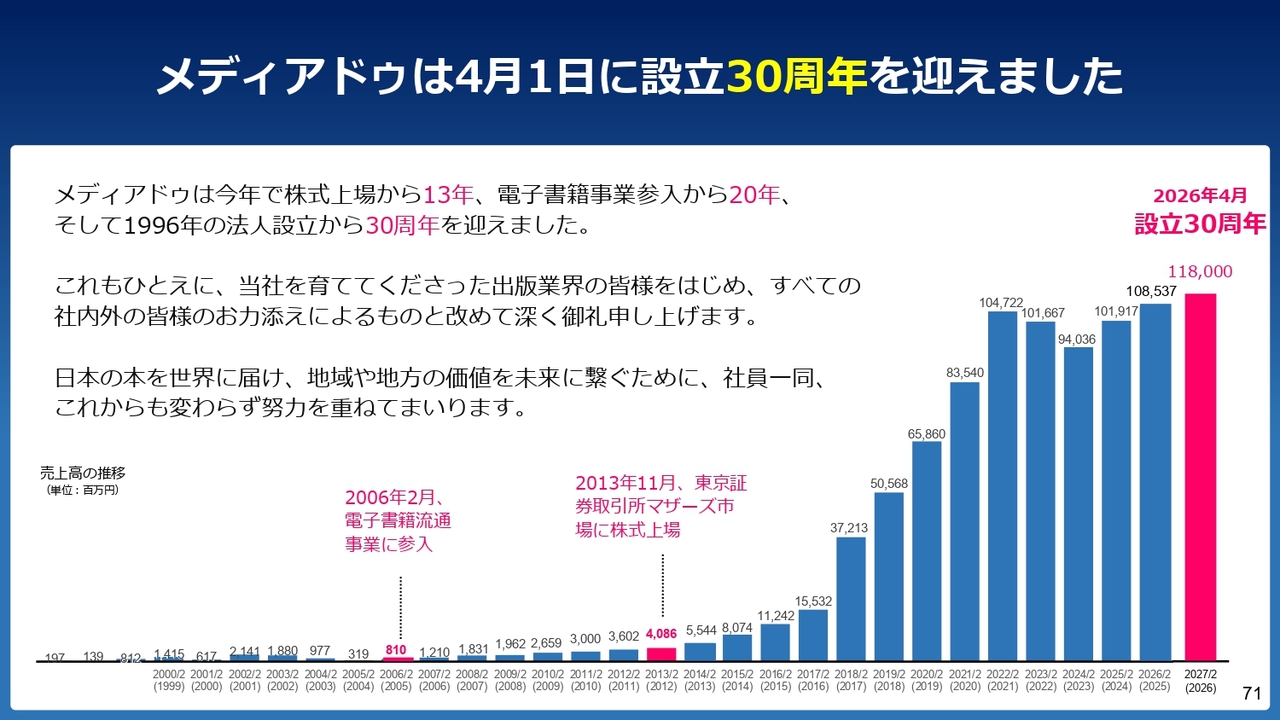

メディアドゥは4月1日に設立30周年を迎えました

メディアドゥは4月1日に設立30周年を迎えました。今年で株式上場から13年、電子書籍流通事業参入から20年となるところで、日本のコンテンツを世界に出していくという、得難い挑戦権を獲得したと感じています。

これからの30年においては攻めに転じ、社員一丸となって頑張っていきたいと思っています。ご期待いただければと思います。

私からの説明を終わります。ありがとうございました。

質疑応答:Seven Seasの今期の連結への寄与について

質問者:Seven Seasの今期の連結への寄与に関して、9ヶ月で2億8,000万円ということですが、最初の説明では2024年12月期に営業利益が16億円出ているという説明でした。9ヶ月であれば、10億円くらいは寄与するように思えますが、どのような理由によるものでしょうか?

倉本:2027年2月期は、Seven Seasの9ヶ月分の業績を取り込むことになっています。Seven Seasの営業利益から、当社が連結したことによるのれんの償却費やPMI費用を見込むため、2億8,000万円という数字になっています。

少し細かくご説明します。今回取り込みに使った前提値について、2023年12月期、2024年12月期は、3月2日に開示している資料に記載のとおり、調整後営業利益は16億円程度になっています。

2026年については、その水準より少し控えめに13億5,000万円程度を前提に置いています。その9ヶ月分からPMIの関連費用を1億5,000万円、のれんの償却費用を5億8,000万円計上し、最終的には2億8,000万円の営業利益の貢献を見ているというかたちになっています。

今お伝えしたのれんの金額等は、あくまで今期の業績発表における仮定の数字ということで、確定したものではないことはご承知おきいただけますと幸いです。

藤田:昨年が営業利益で1,000万ドルで、今年は900万ドルと見込んでいますが、これは当社としても固く見た数値です。買収したのが3月で、その直前の1月、2月においては、過去最高の売上高となっています。

それを踏まえると保守的すぎる必要はないとは思っていますが、買収初年度ですので、あえて1,000万ドルの営業利益を900万ドルで見ています。

質疑応答:来年以降のSeven Seasによる利益寄与について

質問者:Seven Seasの営業利益について、来年以降は16億円に加えて、シナジーによりSeven Seas単体でも成長するとお見受けします。フルに寄与すると考えてよいですか?

藤田:PMIにかかる費用は、米国の会計を日本の会計にすることがメインです。

また、今後の権利獲得については、当社が行うことで、従来の米国から日本への営業と比較してはるかにスムーズで効率的な営業が可能になると認識しています。そのような観点から、現時点では年間で1,000タイトルですが、早期に倍にしたい考えです。

そのようなことを踏まえると、昨今のインフレなども鑑みて、業績を伸ばせる自信があります。

質疑応答:日本コンテンツの現実的なポテンシャルについて

質問者:日本のコンテンツのマーケットが、10年とかからずに6兆円から20兆円になると言われています。藤田社長のご見解として、どのくらいの成長が現実的と見ていらっしゃいますか?

グッドシナリオ、バッドシナリオがある中で、メディアドゥが取れる領域では、どのくらいの市場拡大があるとご想定ですか? どのようなことで恩恵を受けられるのか、もう少し詳しくお聞かせください。

藤田:規模が大きすぎて、6兆円がどこまで伸びるかはイメージしにくいところもあります。一方で、これからは特に映像が伸びると考えています。今まで日本のマンガが売れてきたのは、やはり地上波でアニメが流れていたことが大きいと考えています。

それがNetflixやYouTubeなど、一般のコンシューマーに対して、リーチできる映像メディアがますます大きくなってきています。そうなると確実にコンテンツ不足になると予想できます。

そのような状況においては、当然のことながら保持するコンテンツ量が多いところがシェアを確保しやすいと考えています。したがって、日本政府の掲げる数年で6兆円から20兆円にしていくというのは、私としても不可能ではないと考えています。

この20兆円には、ゲーム、映画、ドラマといったあらゆるものが含まれますが、その原作はマンガや本であることが非常に多いです。実際Seven Seasに対しては、某映像配信会社からもたくさん問い合わせをいただいています。そのような観点から、当社は本を扱うメインストリームの1社になっていきたいと考えています。

米国での展開において、日本の本を翻訳してSeven Seas経由で米国の書店で売ってもらうことは、ビジネスモデルその1だと位置づけています。当社はその2やその3を考えていかなければなりません。

ビジネスモデルその2においては、当社が扱う本を、単なる出版物ではなくIPとして捉えます。作品の内容次第では、マーチャンダイズやアニメ化、映像化といった二次展開が可能です。

ビジネスモデルその3は、日本の書店の取り分は25パーセント前後であり、米国の書店は50パーセントです。それらを勘案し、当社は日本のコンテンツ、IPをどんどん展開していく中で、現地の書店とどのように組めるのかを考える必要があります。

もしくは、日本の出版社や企業と一緒に、当社がコンテンツを供給して新たな店舗展開を仕掛けていくこともできます。そのようなことはコンテンツがないとできませんが、当社はコンテンツを供給できるポジションにあるため、店舗展開等々においても、当社が単体で取り組むかは別として、いろいろな企業と組んで展開できると考えています。

そのような面を鑑みても、すべてにおいて先立つ紙の本の流通でポジションを確立しているSeven Seasを手に入れると入れないとでは、見える景色がまったく異なると思っています。

質疑応答:日米の書籍の価格差へのアクションについて

質問者:日米の書籍の価格差に関連してうかがいます。日本の取次会社の社長や一部の書店においては、やはり今は安すぎるため書籍の価格を上げて欲しいと、ほとんど要請のレベルで出版社に言っているという話を耳にします。

藤田代表はそれと同じレベルで、出版社に書籍の価格を上げて欲しいといった要望を出すような予定はありますか?

藤田:日本国内は給料の金額も含めて、世界と比較してインフレであるという印象はあまりないと思っています。したがって、所得と購入価格のバランスは大事です。

他国、それも給料の上昇やインフレなどがますます進むところにおいて、日本のコンテンツがこれに乗るかたちで結果的に市場価格が上がっていきます。これにともなって価格を上げていくということは、日本よりは海外のほうがしやすいと考えられます。

出版社からも、海外ではできる限り価格を上げて売りたいという要望が寄せられています。出版社と相談しながら、適正な価格で展開できればと思っています。

質疑応答:Seven Seasの強みである目利きについて

質問者:Seven Seasの買収後の説明会の時に、Seven Seasの強みの1つに、どの日本のIPを書籍化するかという目利き力が高いというお話だったと思います。今後コンテンツ数が増える中で、目利き力はさらに上がるのか、それとも現状で止まるのか、いかがでしょうか?

藤田:例えば、目利きをして良いと思ったものを出版社に当たるとします。しかし、権利許諾を取れるのはその何割かです。

今回、Seven Seasをグループ化したことに伴い、彼らと一緒に出版社を回りましたが、出版社からは出したい作品のリストを提供するので目利きをしてほしいと言われます。

今までは目利きをするためのリストを自分たちで調べていましたが、出版社が提供してくれるようになるため、分母が大きく変わってきます。また、従来彼らがやりたくても権利が許諾されなかったものが、日本企業の傘下となり、メディアドゥが20年来みなさまと取引しているという実績が、安心感につながっています。

また、タイミングごとに支払いをしてくれるのかという懸念点についても、日本の上場会社である当社であれば徹底して行われるという安心感をより感じていただいているのではないかと思います。

そのようなことから、目利きの力と、リストの増大、および権利許諾のシェアの拡大をかけ合わせ、数は多くなると思っています。

質疑応答:米国における日本のマンガブームについて

質問者:日本のマンガは、米国においてブームなのでしょうか? そのブームはさらに拡大するでしょうか? 日本国内で知る人ぞ知るというようなIPも、かなり米国で書籍化され売れているようです。

藤田:私はこれからも広がっていくと見ています。YouTubeの映像もそうですが、普通の本を1冊読むよりも、マンガで読むほうが圧倒的に短時間で把握できます。1冊の本の読了感や得られる情報量に関して言えば、文字だけよりも、シーンごとに絵があってストーリーがあるため、内容が把握しやすいです。

実際に米国の書店において最も広い面積を持つのがマンガだと言っても過言ではないところまできています。マンガを知る人がますます増えると考えると、一過性のブームではなく、これからさらに広がっていくと、当社は信じています。

質疑応答:年間刊行タイトル数の数え方について

質問者:Seven Seasは年間1,000タイトル刊行という数字ありますが、数え方としては、例えば『鬼滅の刃』が1巻、2巻、3巻と出ることを3点と数えているのか、3巻出ても『鬼滅の刃』で1タイトルと数えているのか、どちらでしょうか?

藤田:前者です。タイトルは巻数を指します。例えば『鬼滅の刃』と言う時はシリーズと呼んでいます。年間1,000タイトルは巻数を指します。

質問者:ISBNの数を数えているということですか?

藤田:はい、おっしゃるとおりです。

質疑応答:国内の書店への貢献について

質問者:御社の直接の取引先ではないと思いますが、国内のリアル書店市場がかなり厳しい状況にあるということは、周知のことと思います。御社は以前トーハンと業務提携されたことがあり、先ほども書店のマージンの日米の違いに言及されていました。

米国の書店の取り分は50パーセントくらいということは、米国で直取引していくノウハウを蓄積されていく中で、例えば国内のリアル書店市場に何かを還元したり支援したりするような展望や目配りはあるのでしょうか?

藤田:当社が米国で書店のシェアを増やしていく中で、単体で書店を出すとすれば数は決まってきます。したがって、いろいろな企業と組むことになります。1社であれば1年間で3店舗のところ、3社が組めば9店舗できるという考え方です。

書店的なノウハウを一番持っているのは日本の書店です。陳列の方法やいろいろな側面でノウハウを持っていると思います。日本のすべての書店が紀伊國屋書店のようにはなれませんが、当社がノウハウを構築した上で、例えば一緒に合弁会社を作るなりして、書店と一緒に展開することは可能だと思っています。

記事提供: ![]()