中本パックス(7811)26/2期:売上高、営業利益、経常利益は食品関連やIT・工業材の伸長により前期比で増収増益、過去最高を更新。27/2期は半導体関連受注や環境対応包材の拡大に加え、11年連続累進配当を計画。【書き起こし】

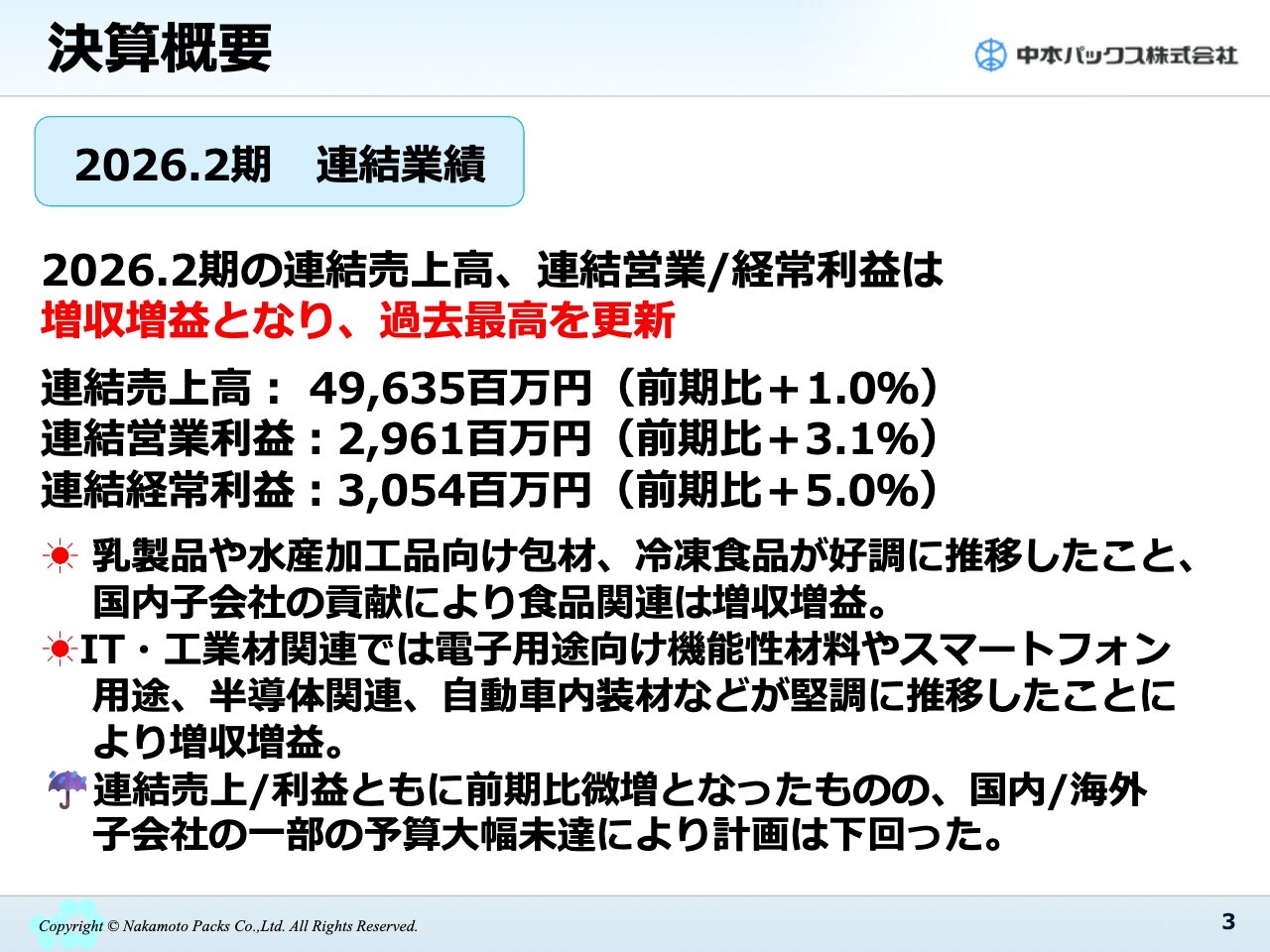

決算概要

河田淳氏(以下、河田):みなさま、こんにちは。中本パックス株式会社代表取締役社長の河田です。本日はお忙しい中、当社の2026年2月期決算説明会および「中期経営計画2027」の説明会にご参加いただき、誠にありがとうございます。

平素より当社のIR活動をはじめ、さまざまな局面においてみなさまのご支援、ご協力をいただいていることに、この場を借りて厚く御礼申し上げます。

2026年2月期の決算概要についてご説明します。売上高は496億3,500万円、営業利益は29億6,100万円、経常利益は30億5,400万円となりました。売上高、営業利益、経常利益はすべて増収増益となり、過去最高を更新しました。

特に乳製品や水産加工品向け包材、冷凍食品が好調に推移したことや、国内子会社の貢献により食品関連全体が増収増益となりました。IT・工業材関連では、電子用途向け機能性材料やスマートフォン用途、半導体関連、自動車内装材などが堅調に推移し、これも増収増益に寄与しました。

売上高および利益は前期比で1パーセントから5パーセントと微増となったものの、国内および海外子会社の一部で予算が大幅に未達となり、計画を下回る結果となっています。

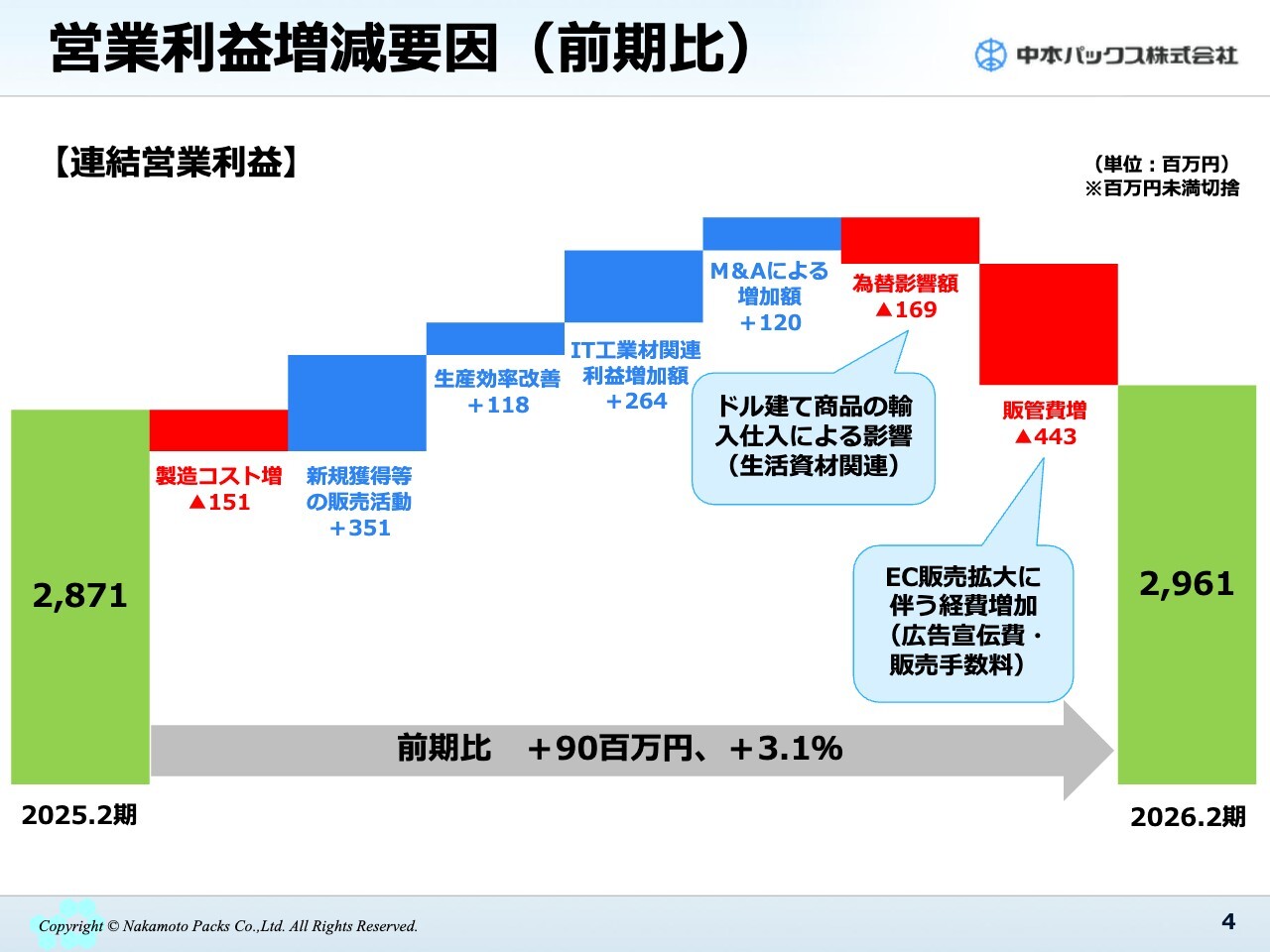

営業利益増減要因(前期比)

営業利益を前年と比較した増減要因についてご説明します。製造コストについては、電気代を中心に1億5,100万円増加しています。

新規顧客獲得等の販売活動、生産効率の改善、IT・工業材関連の利益増加、M&Aによる増加額などが影響しています。一方で、為替の影響や、子会社のアールにおけるEC販売拡大に伴う経費の増加により、販管費が大幅に増加しました。

その結果、営業利益は前期比9,000万円増の微増という結果になっています。

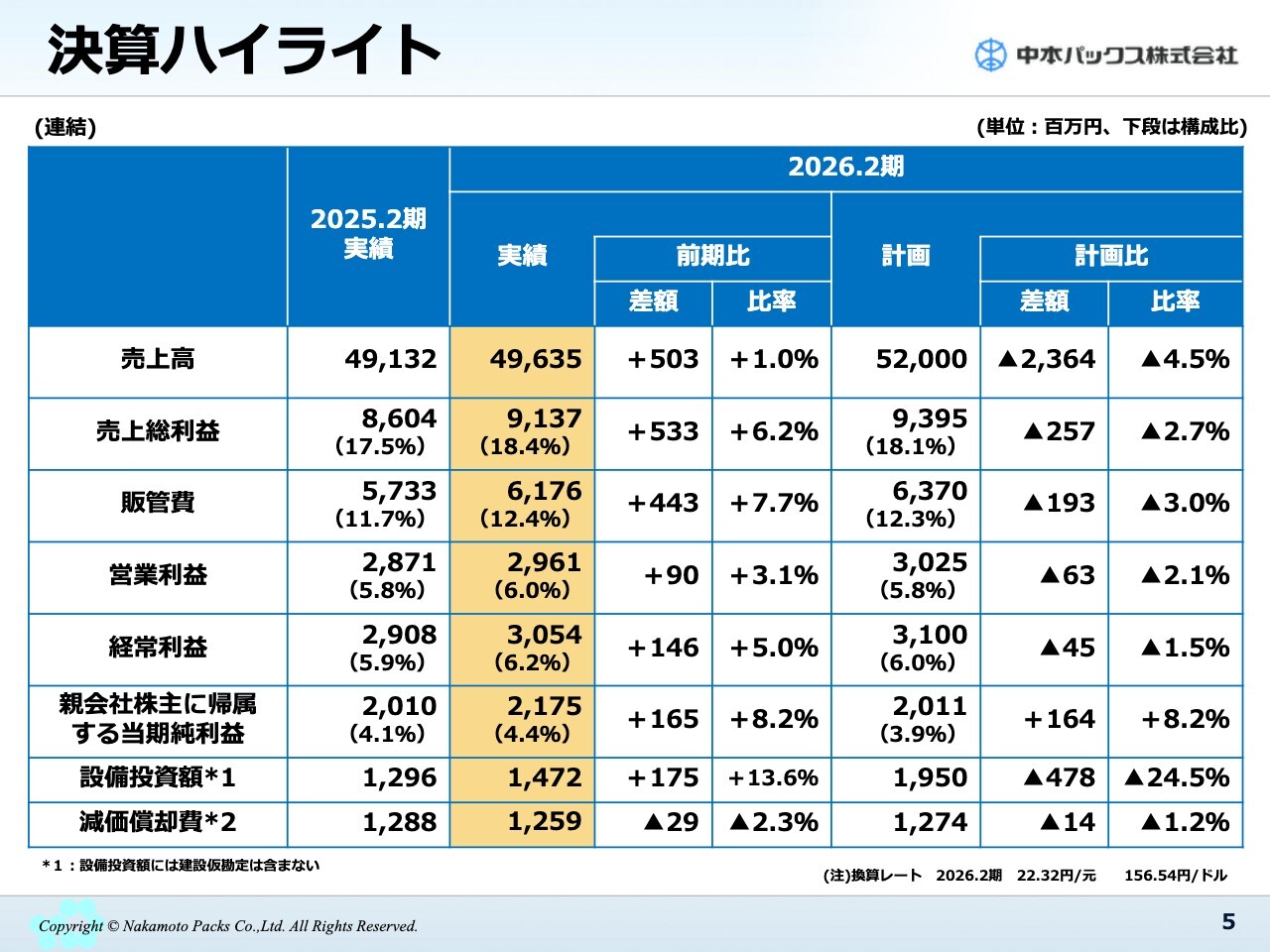

決算ハイライト

決算ハイライトについてご説明します。売上高は496億3,500万円、売上総利益は91億3,700万円、販管費は61億7,600万円、その結果として営業利益は29億6,100万円となりました。親会社株主に帰属する当期純利益は21億7,500万円で、前期比1億6,500万円の増加となっています。

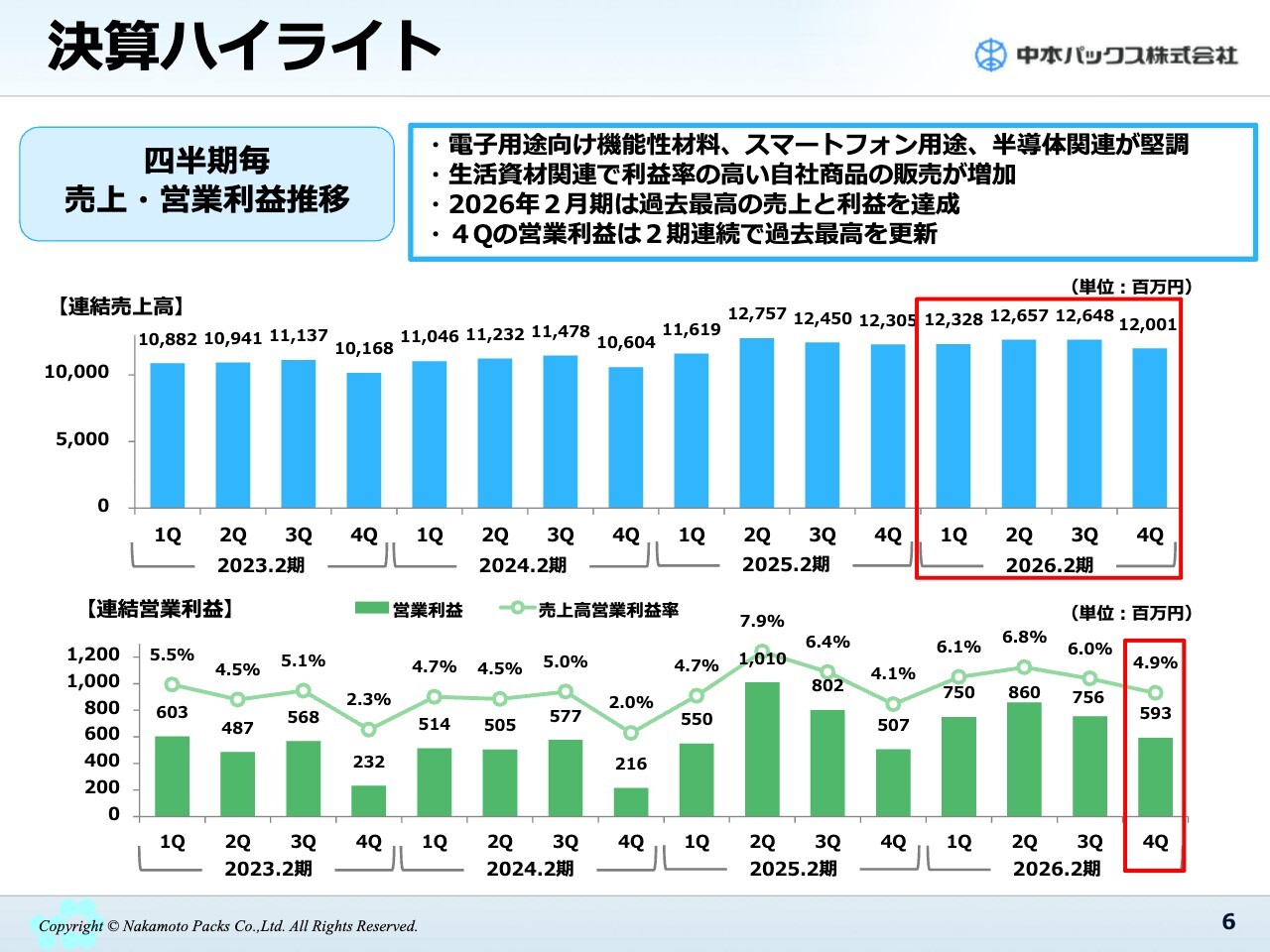

決算ハイライト

四半期ごとの売上高と営業利益の推移についてご説明します。電子用途向け機能性材料やスマートフォン用途、半導体関連が好調でした。生活資材関連では、利益率の高い自社製品の販売が増加しました。その結果、2026年2月期には過去最高の売上高と利益を達成しました。

第4四半期の数字は、スライドの赤枠で囲った部分をご覧ください。第4四半期は、これまで営業利益が大きく落ち込む傾向にありましたが、2期連続で過去最高を更新しています。

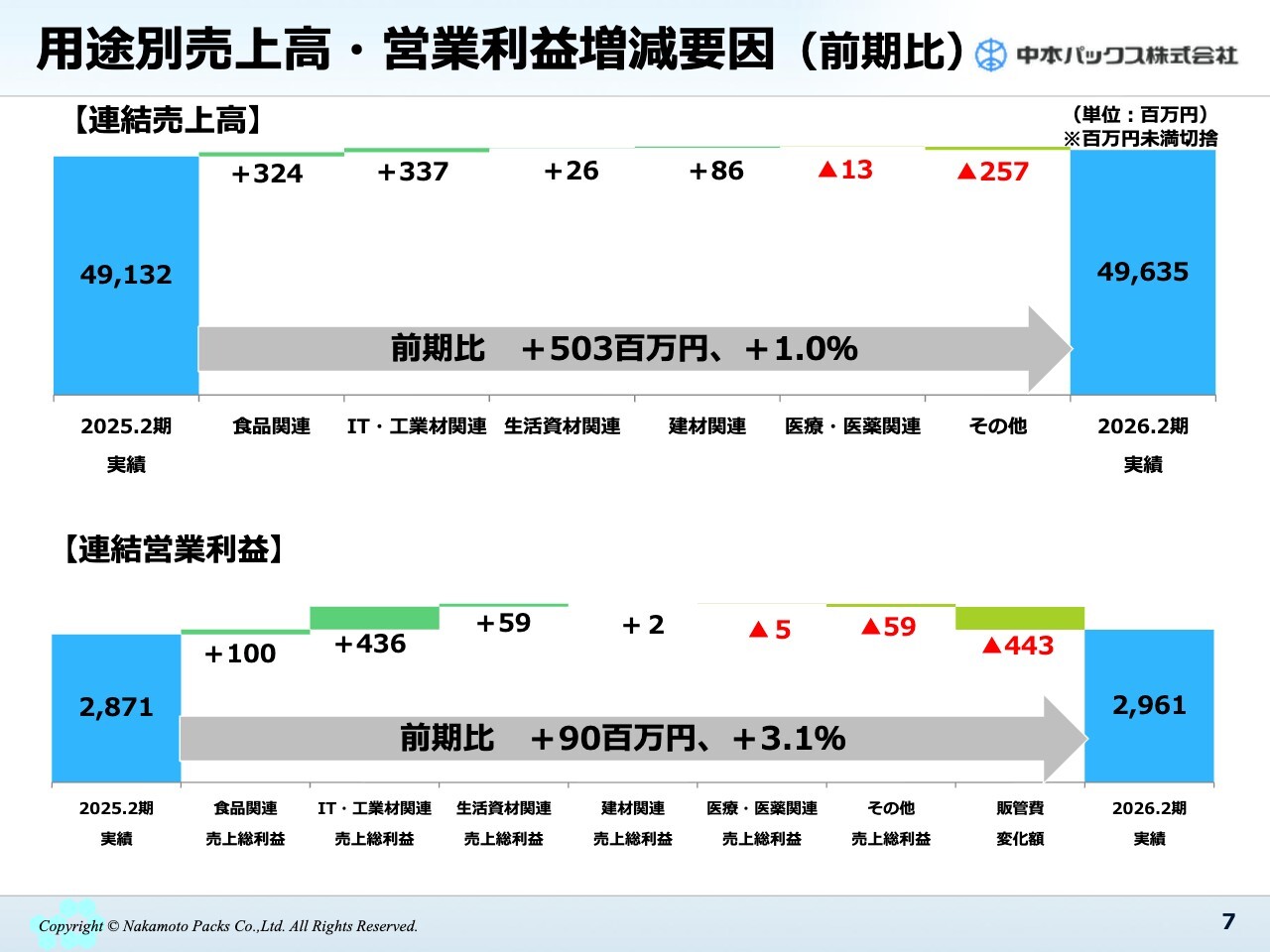

用途別売上高・営業利益増減要因 (前期比)

用途別の売上高・営業利益を前年と比べた増減要因についてご説明します。食品およびIT・工業材関連を中心に、売上高・営業利益ともに前年を上回りました。生活資材関連は、利益率の高い自社商品の販売が好調に推移したことで、増収増益となっています。

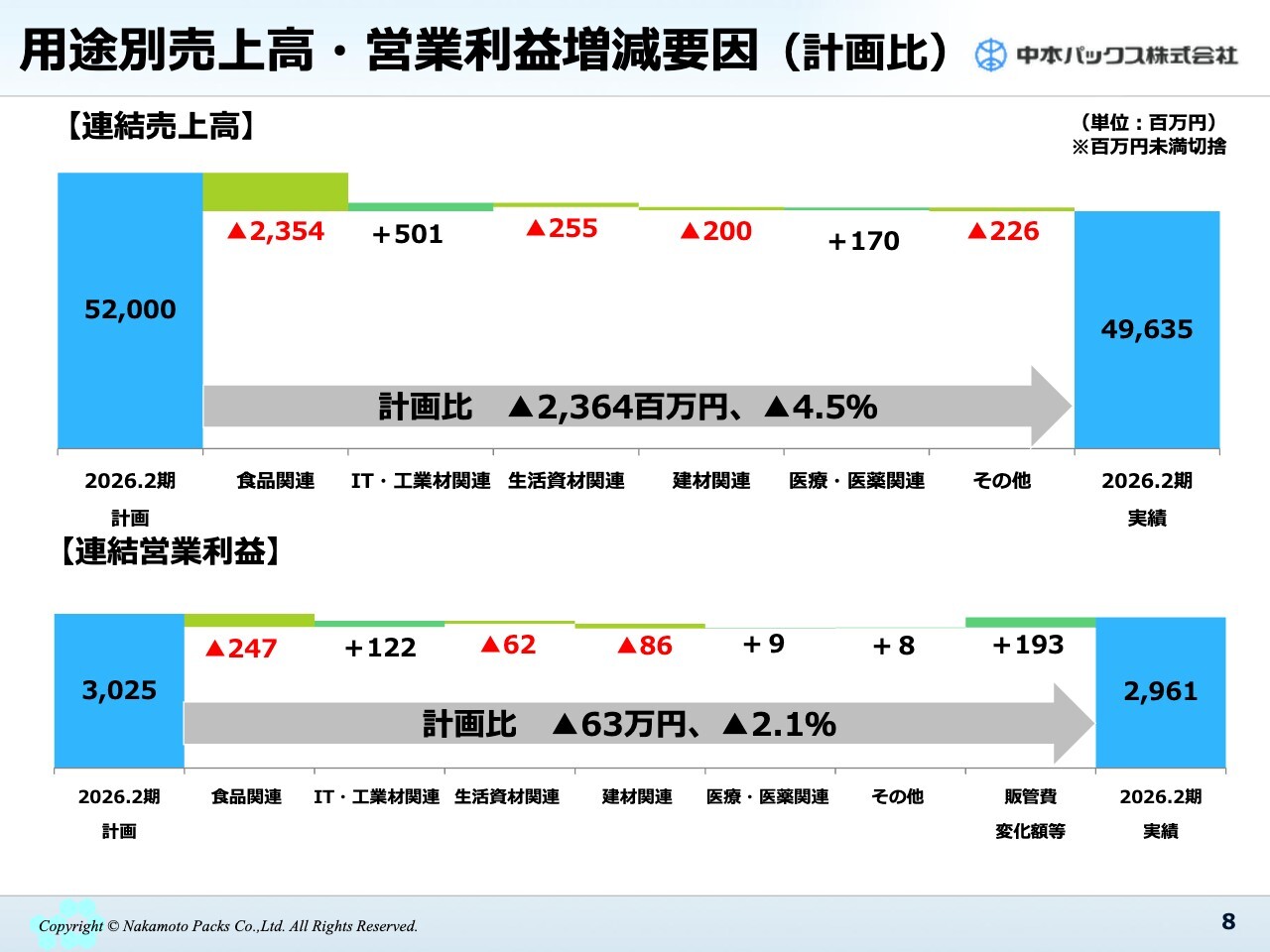

用途別売上高・営業利益増減要因 (計画比)

用途別の売上高・営業利益を計画と比べた増減要因についてご説明します。食品関連の無地化の影響でコンビニ関連が計画を下回って推移した一方、IT・工業材関連や医療・医薬関連は若干伸びましたが、計画比マイナス6,300万円で推移しています。

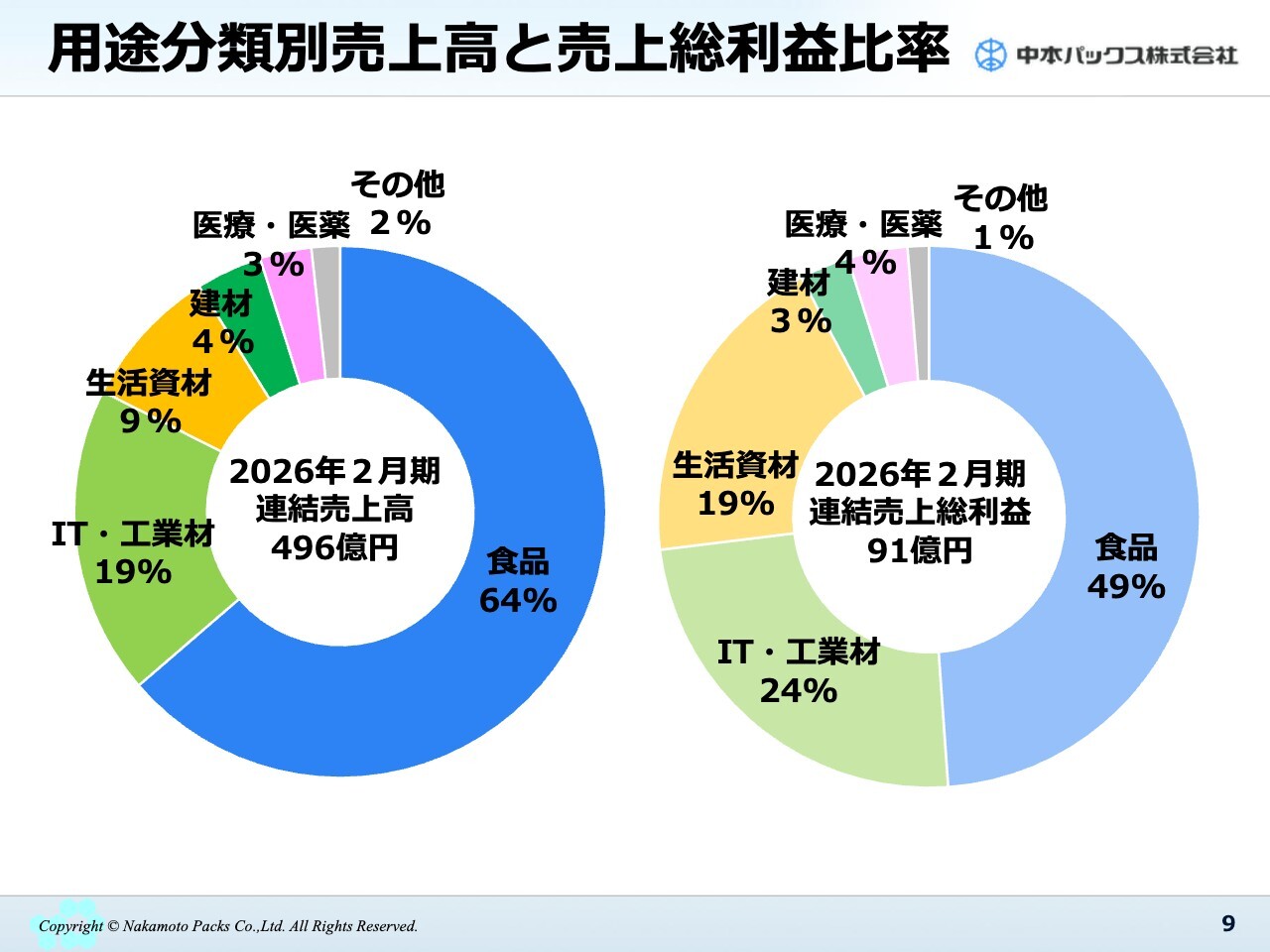

用途分類別売上高と売上総利益比率

スライドは、用途別の売上高および売上総利益の比率を示したものです。売上高では、食品関連が64パーセント、IT・工業材関連が19パーセント、生活資材関連が9パーセントと続いています。引き続き、食品関連は売上が安定しており、当社の安定した業績の基盤となっています。

スライド右側の円グラフをご覧ください。売上高では約6割強を占める食品関連ですが、売上総利益では49パーセントとなっています。IT・工業材関連や生活資材関連など、食品関連以外の売上が全体の51パーセントを占めており、利益率が高くなっています。

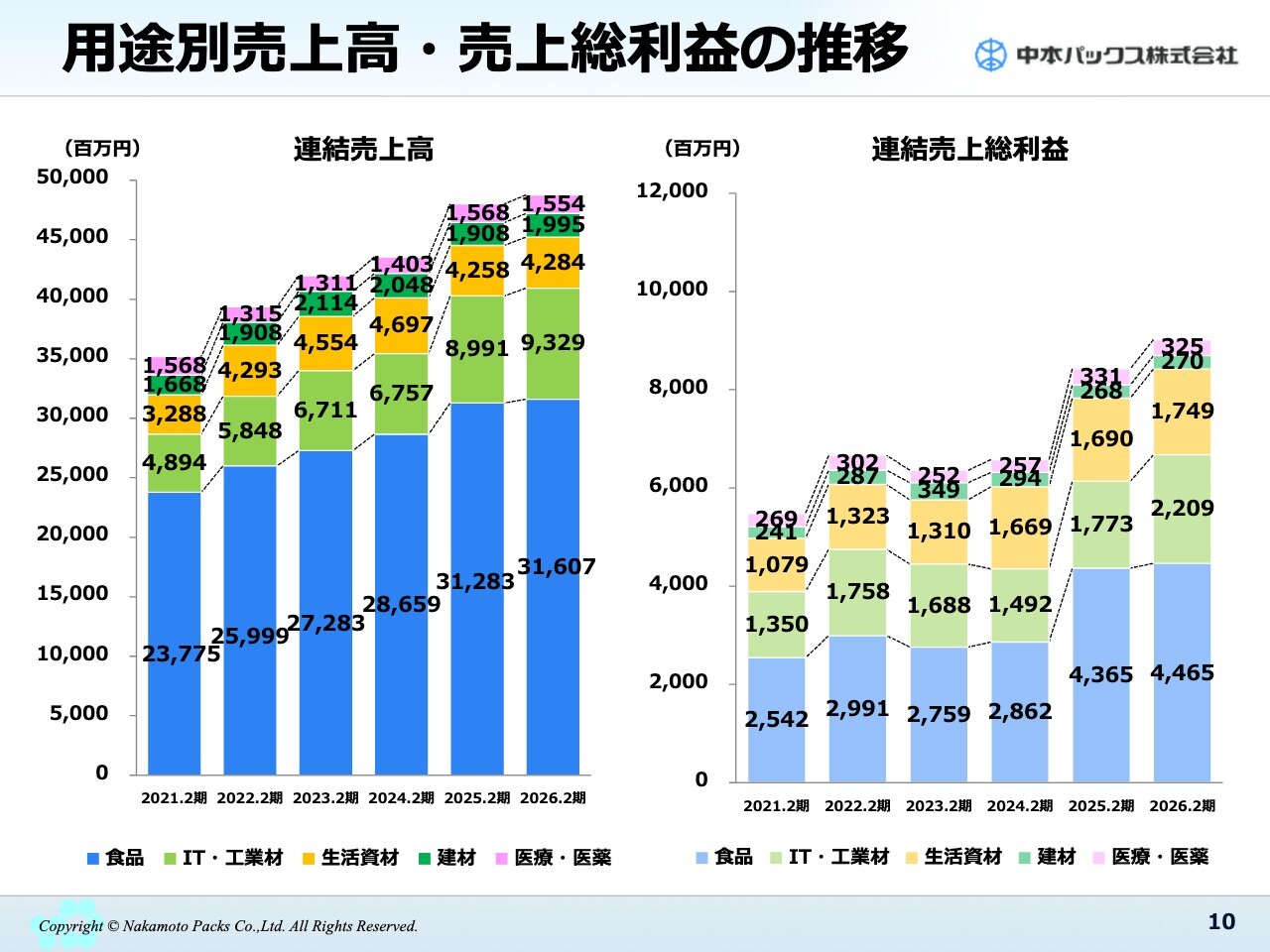

用途別売上高・売上総利益の推移

スライドは、用途別の売上高と売上総利益の過去6年間の推移を示した棒グラフです。特に、利益に注目してください。食品関連、IT・工業材関連、生活資材関連が2期連続で大きく伸びており、売上と利益の増加につながっています。

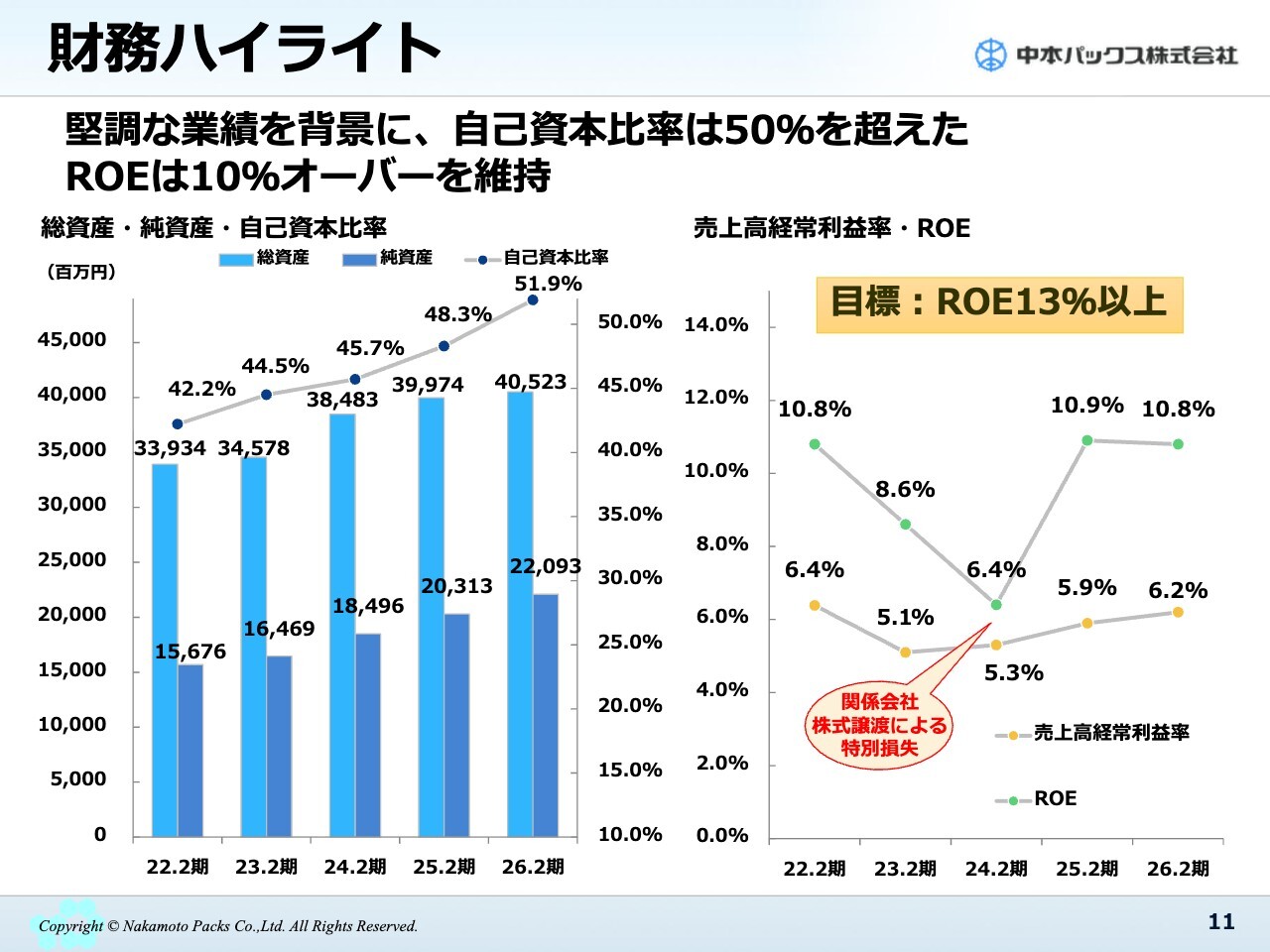

財務ハイライト

財務ハイライトについてご説明します。堅調な業績を背景に、自己資本比率は50パーセントを超えて51.9パーセントとなりました。目標としているROE13パーセント以上については、若干下がったものの、10.8パーセントを維持しています。

引き続き、ROEおよび経常利益の改善に取り組んでいきます。

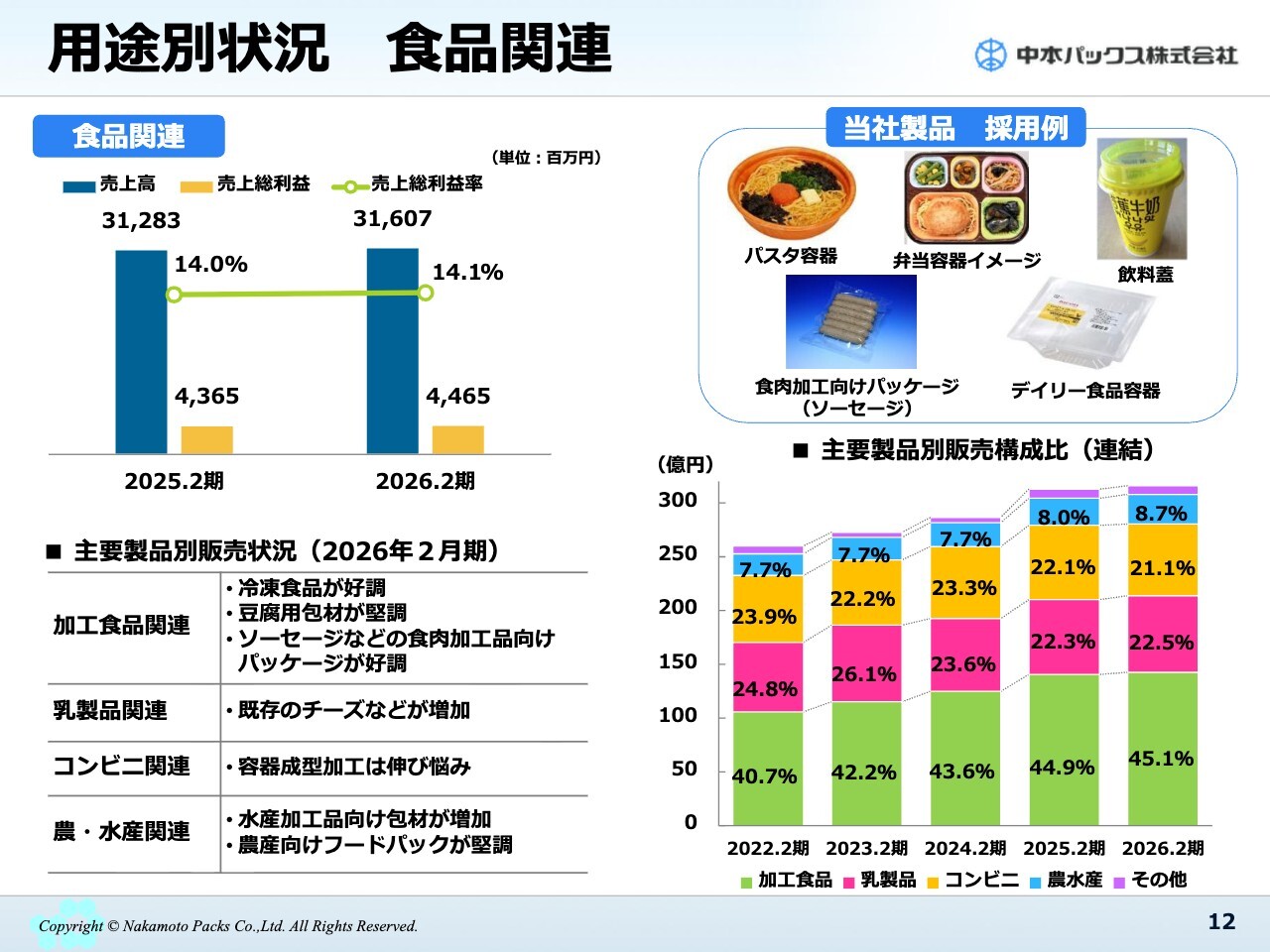

用途別状況 食品関連

用途別の業績をご報告します。食品関連です。2026年2月期の売上高は316億700万円、売上総利益は44億6,500万円で、前期比1パーセントの増収、2.3パーセントの増益となりました。

既存のチーズや冷凍食品、水産加工品向けの包材が好調に推移しています。豆腐用包材や農産向けフードパックも堅調に推移しました。

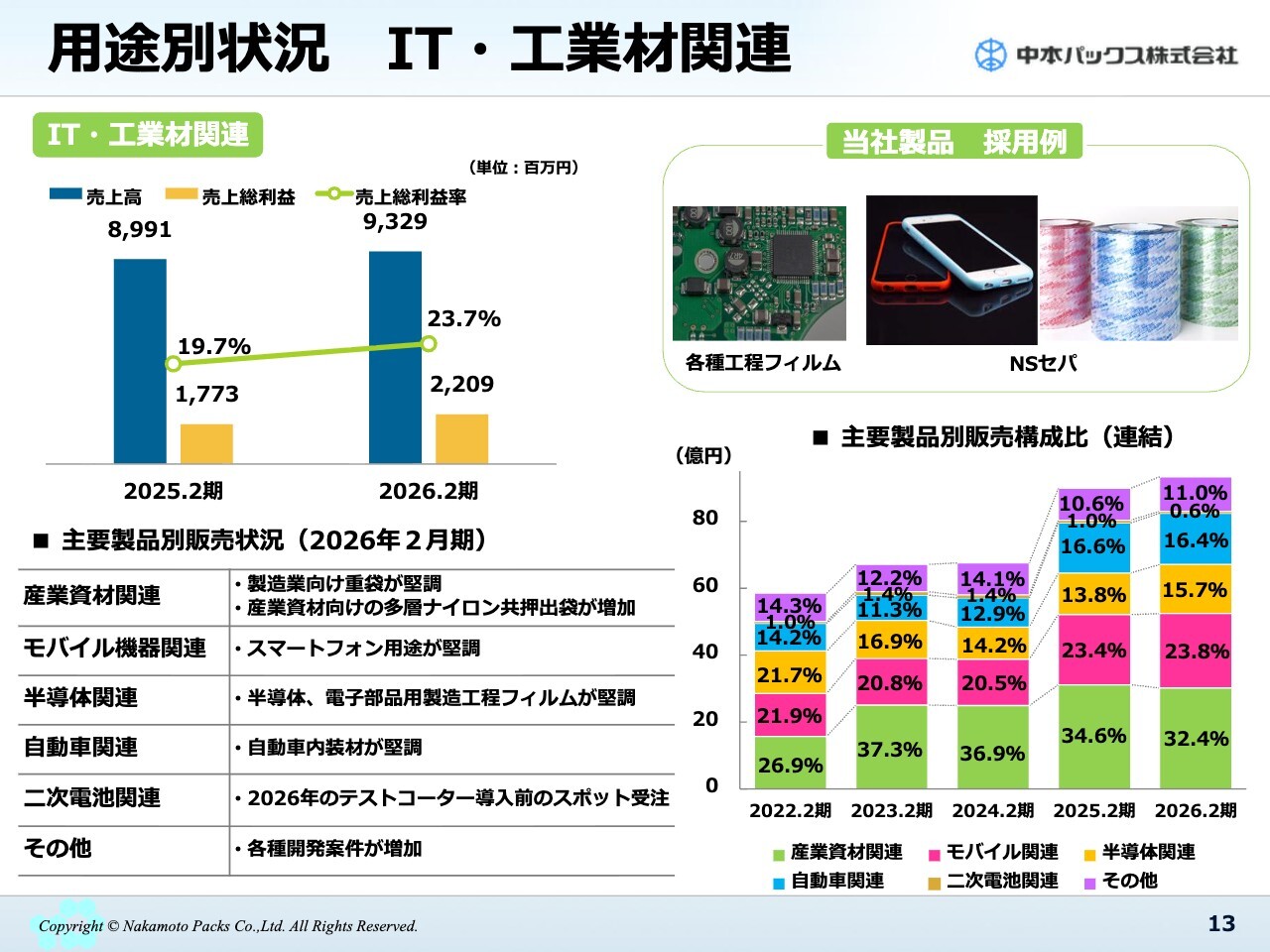

用途別状況 IT・工業材関連

IT・工業材関連です。売上高は93億2,900万円、売上総利益は22億900万円で、前期比3.8パーセントの増収、24.6パーセントの増益となりました。スマートフォン用途や半導体、電子部品用製造工程フィルムなどが堅調に推移していることが要因です。

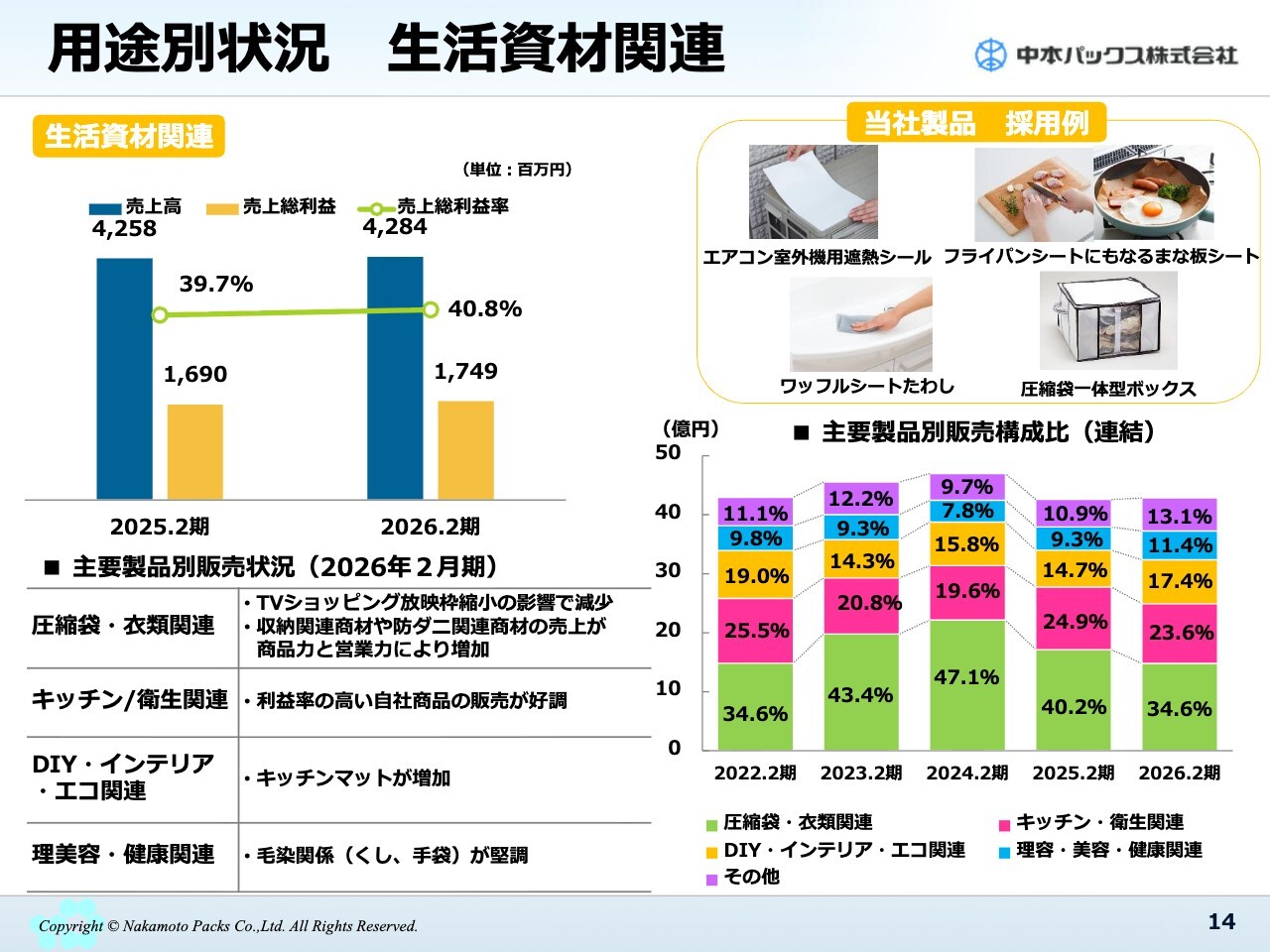

用途別状況 生活資材関連

生活資材関連です。売上高は42億8,400万円、売上総利益は17億4,900万円で、前期比0.6パーセントの増収、3.5パーセントの増益となりました。利益率の高い自社商品の販売が好調だったことや、収納関連商材や防ダニ関連商材など付加価値の高い商材の売上が増加しています。

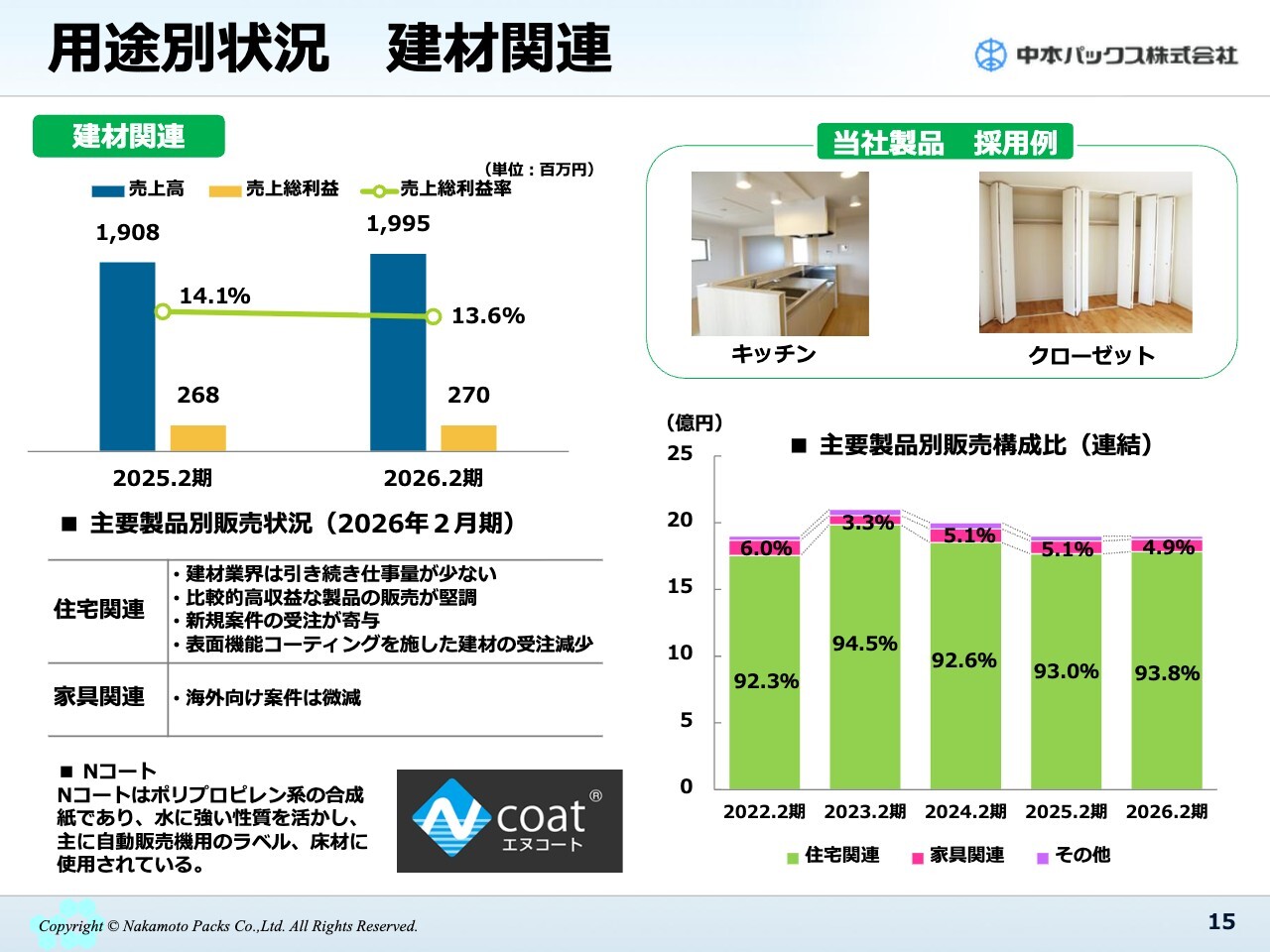

用途別状況 建材関連

建材関連です。売上高は19億9,500万円、売上総利益は2億7,000万円で、前期比4.5パーセントの増収、0.9パーセントの増益となりました。

表面機能コーティングを施した建材の受注は減少していますが、新規案件の受注が寄与しています。しかし、建材業界は引き続き仕事量が少ない状況にあるため、営業活動を強化していきます。

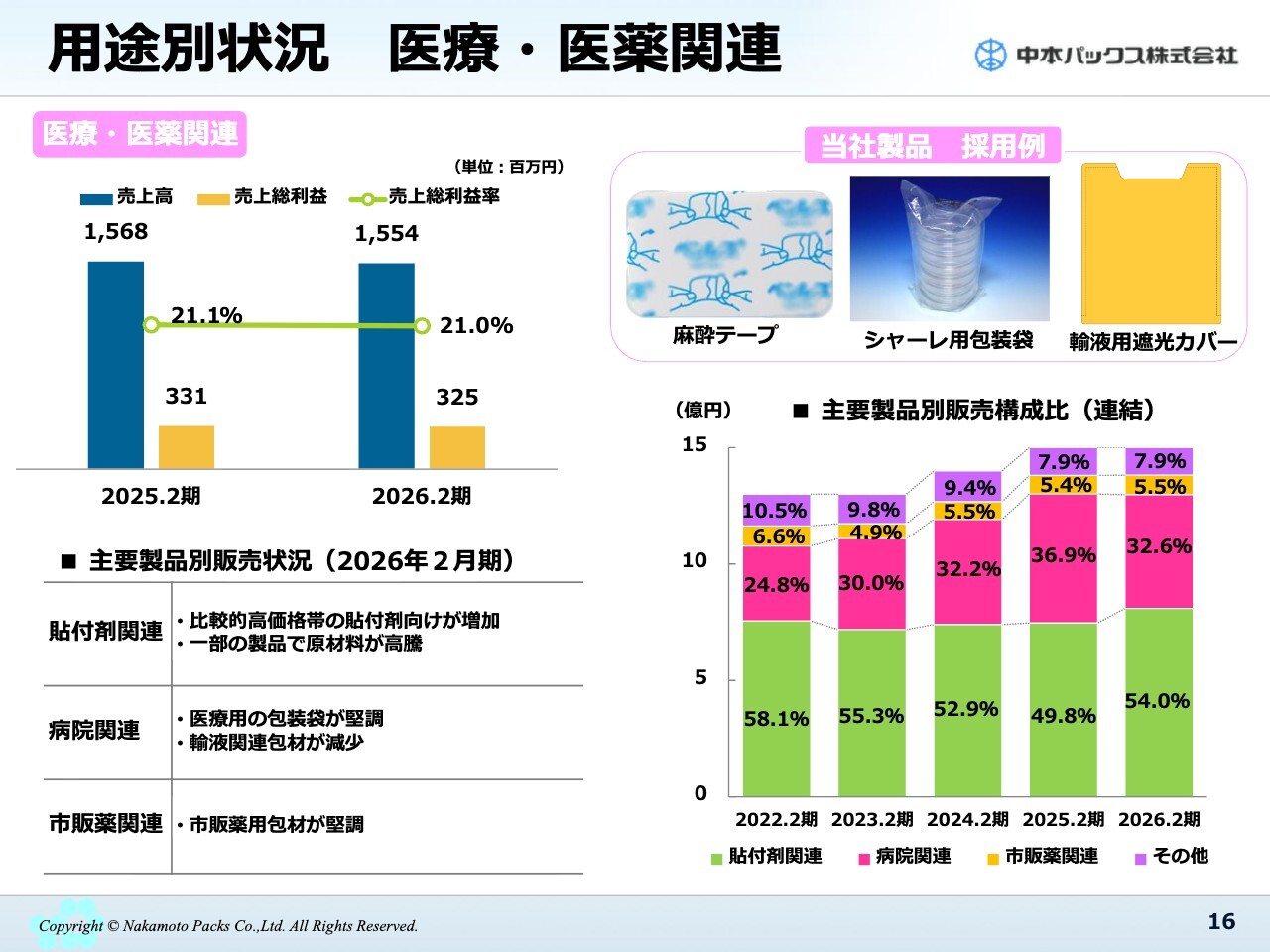

用途別状況 医療・医薬関連

医療・医薬関連です。売上高は15億5,400万円、売上総利益は3億2,500万円で、前期比0.9パーセントの減収、1.6パーセントの減益となりました。比較的高価格帯の貼付剤関連が増加した一方で、病院関連の輸液関連包材が減少し、この数値となっています。

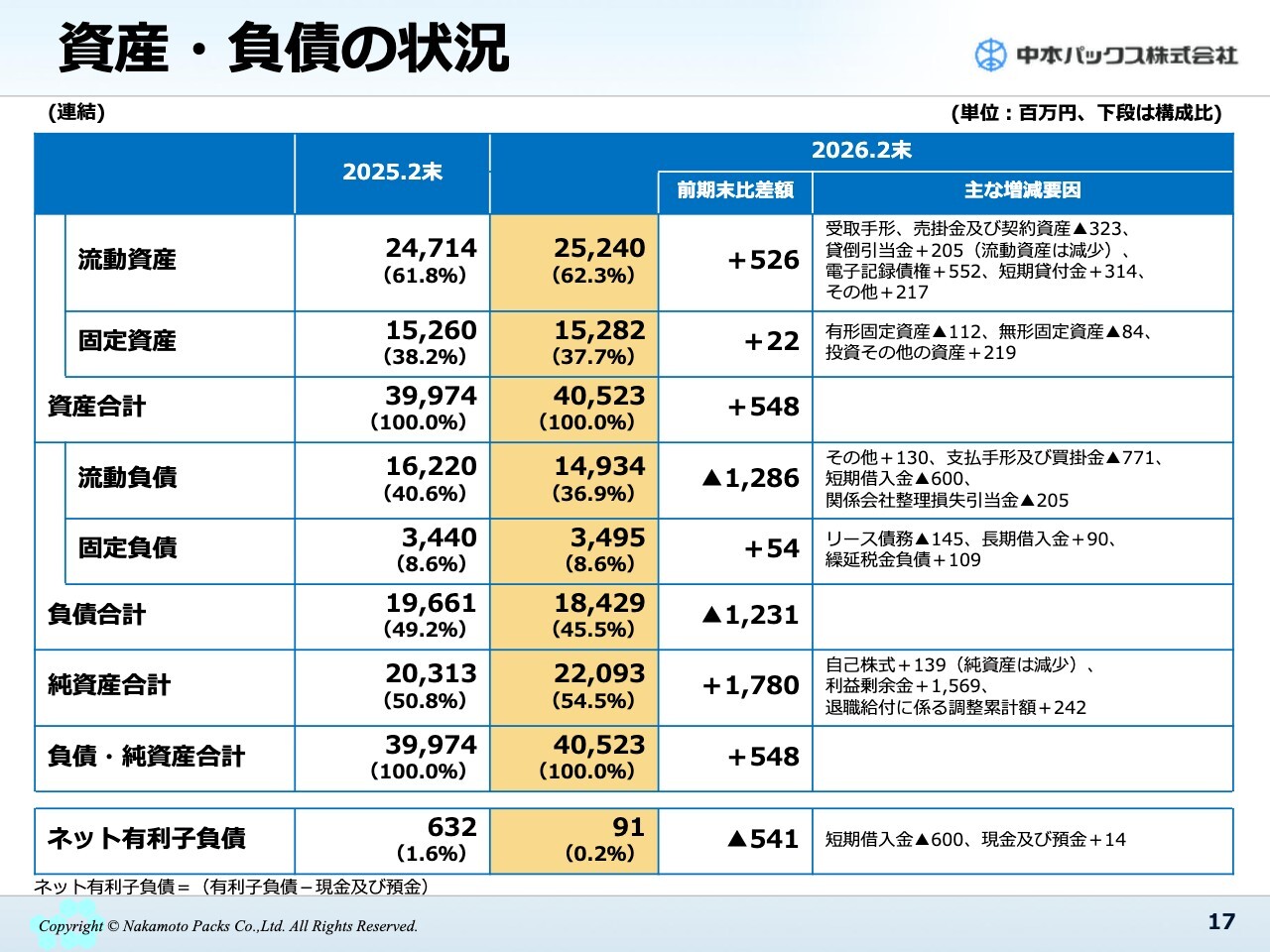

資産・負債の状況

資産および負債の状況について、ポイントを簡単にご説明します。2026年2月末の資産合計は405億2,300万円でした。現金および預金、電子記録債権、自己株式などが増加し、前期末比で5億4,800万円増加しています。

ネット有利子負債は9,100万円となり、短期借入金が6億円減少したほか、現金および預金が1,400万円増加したことで、前期末比で5億4,100万円減少しています。

キャッシュ・フローの状況

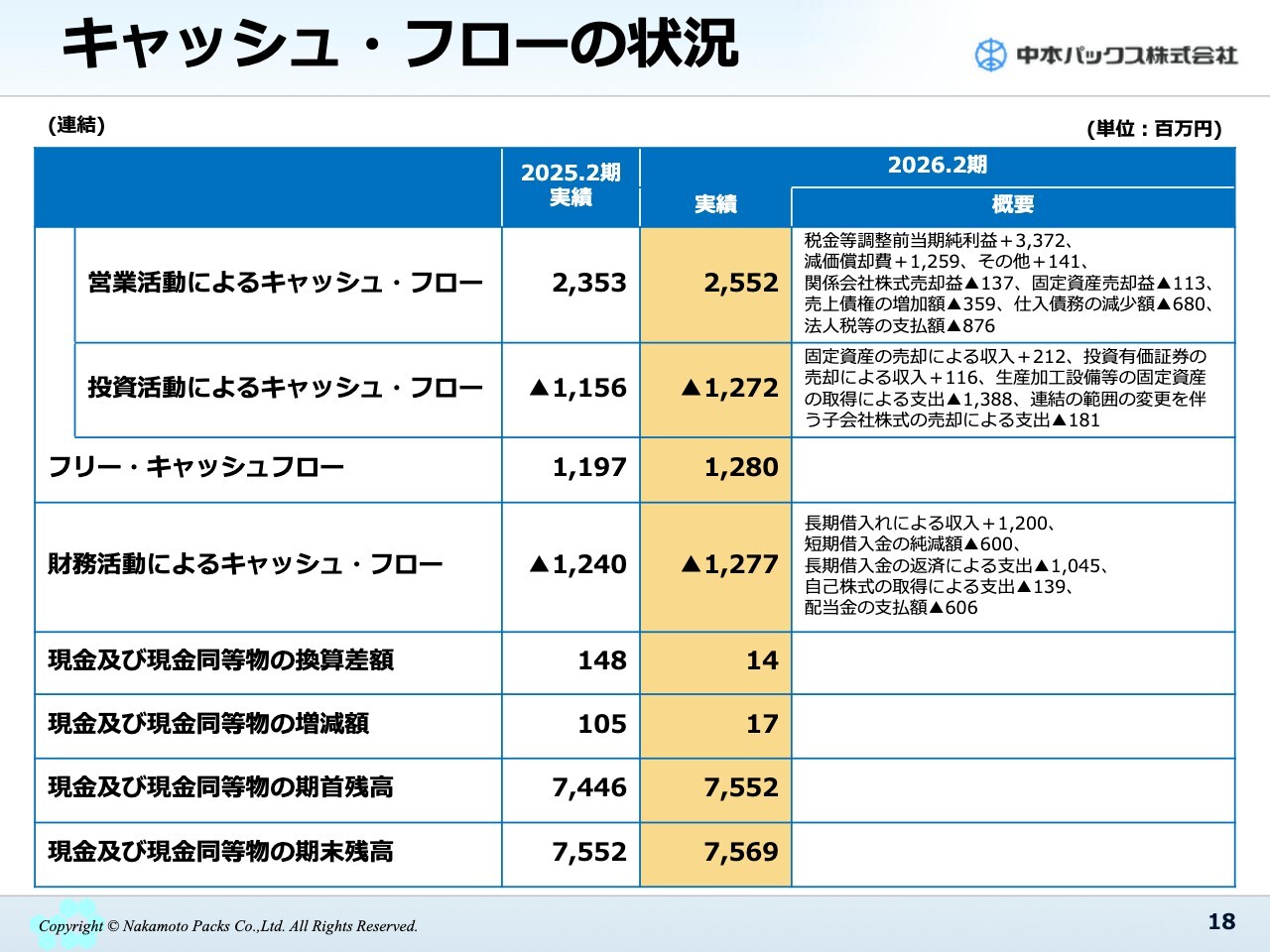

キャッシュ・フローについてご説明します。営業活動によるキャッシュ・フローは25億5,200万円のプラスとなりました。主な内容は、スライドに記載のとおりです。

投資活動によるキャッシュ・フローについては、固定資産の売却による収入が2億1,200万円あったものの、生産加工設備等の固定資産取得による支出が13億8,800万円となり、トータルでは12億7,200万円の支出となりました。

財務活動によるキャッシュ・フローは、長期借入金の返済や配当金の支払いなどにより、12億7,700万円のマイナスとなりました。

最終的に、現金および現金同等物の四半期末残高は、前期末と比べて約1,700万円増加し、75億6,900万円となりました。

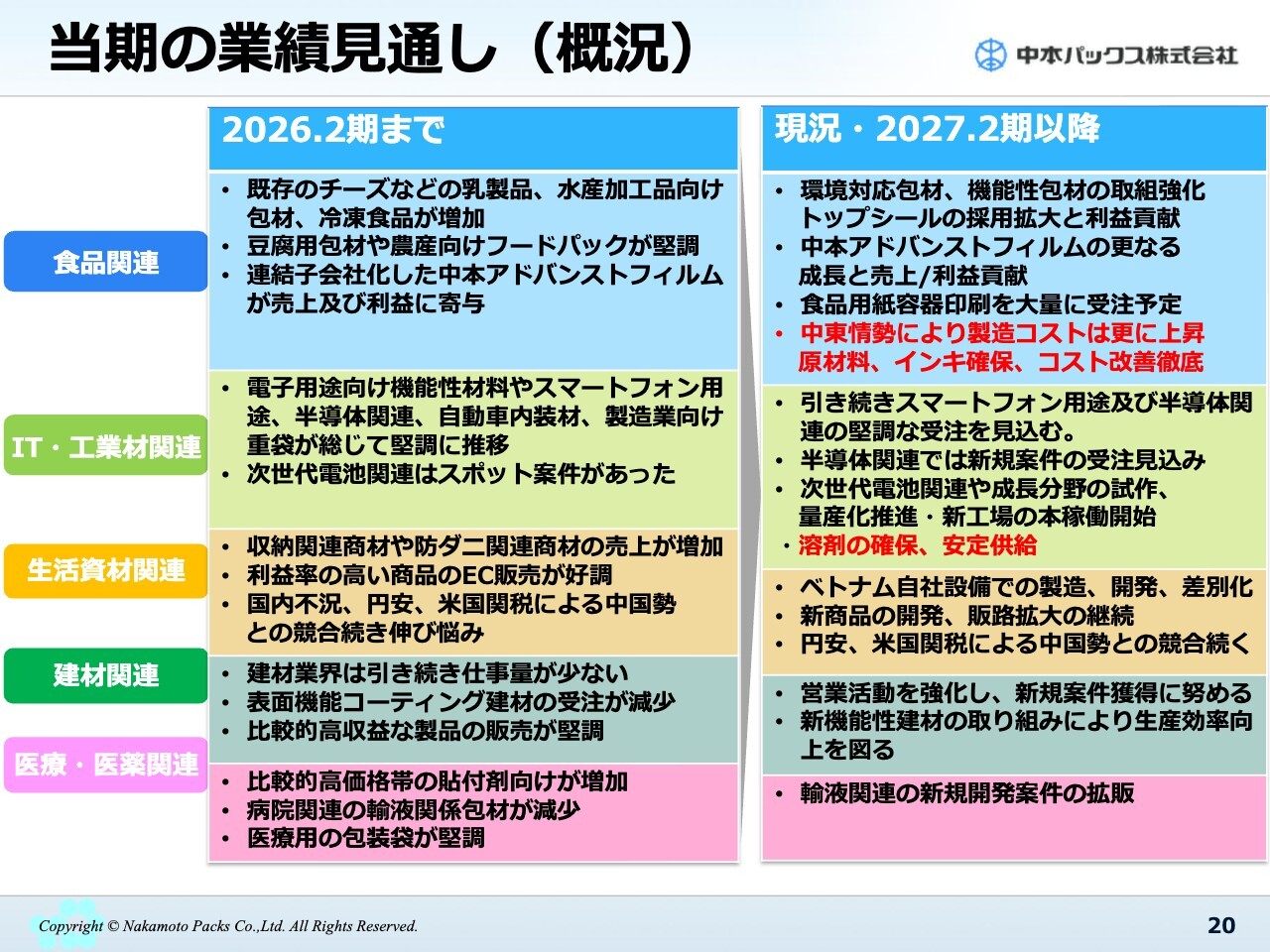

当期の業績見通し(概況)

今期の通期業績見通しについてご説明します。

食品関連については、引き続き、製造コストの上昇や中東情勢の影響を大きく受ける見込みですが、さらなる生産効率の改善や石化由来インキの使用量削減などにより、業績への影響を緩和できるよう取り組んでいきます。

中本アドバンストフィルムの売上および利益貢献も見込んでいます。冷凍弁当で採用されたラベルレスサーマルトップシールや「RESC」をはじめとする環境対応包材の受注増加も見込んでいます。

プラスチック包材の価格が非常に上昇している一方、食品用紙容器の印刷を今期から大量に受注する予定です。中東情勢により製造コストがさらに上昇すると見込まれますが、原材料やインキの確保、コストの改善を徹底的に進めていきます。

IT・工業材関連については、3期連続で好調が続いており、引き続き半導体関連の堅調な受注を見込んでいます。次世代電池などの成長分野におけるスポット案件もあり、新工場の本稼働に向けた取り組みを強化していきます。

後ほどご質問があるかもしれませんが、溶剤の確保に関しては、3月中旬以降、私どもは綱渡りの状況が続いています。お客さまからいただいた注文や納期遅れが発生しないよう、安定供給に努め、売上および利益の向上に取り組んでいきます。

生活資材関連については、利益率の高い自社製品の販売が好調に推移しました。ベトナムの自社設備で製造・開発を行い、他社との差別化を図っていきます。

建材関連については、表面機能コーティングを施した建材の受注は減少していますが、比較的高収益な製品の販売が好調です。今後も生産効率の向上に努めるとともに、新機能性材料の取り組みを推進し、利益率の向上を目指していきます。

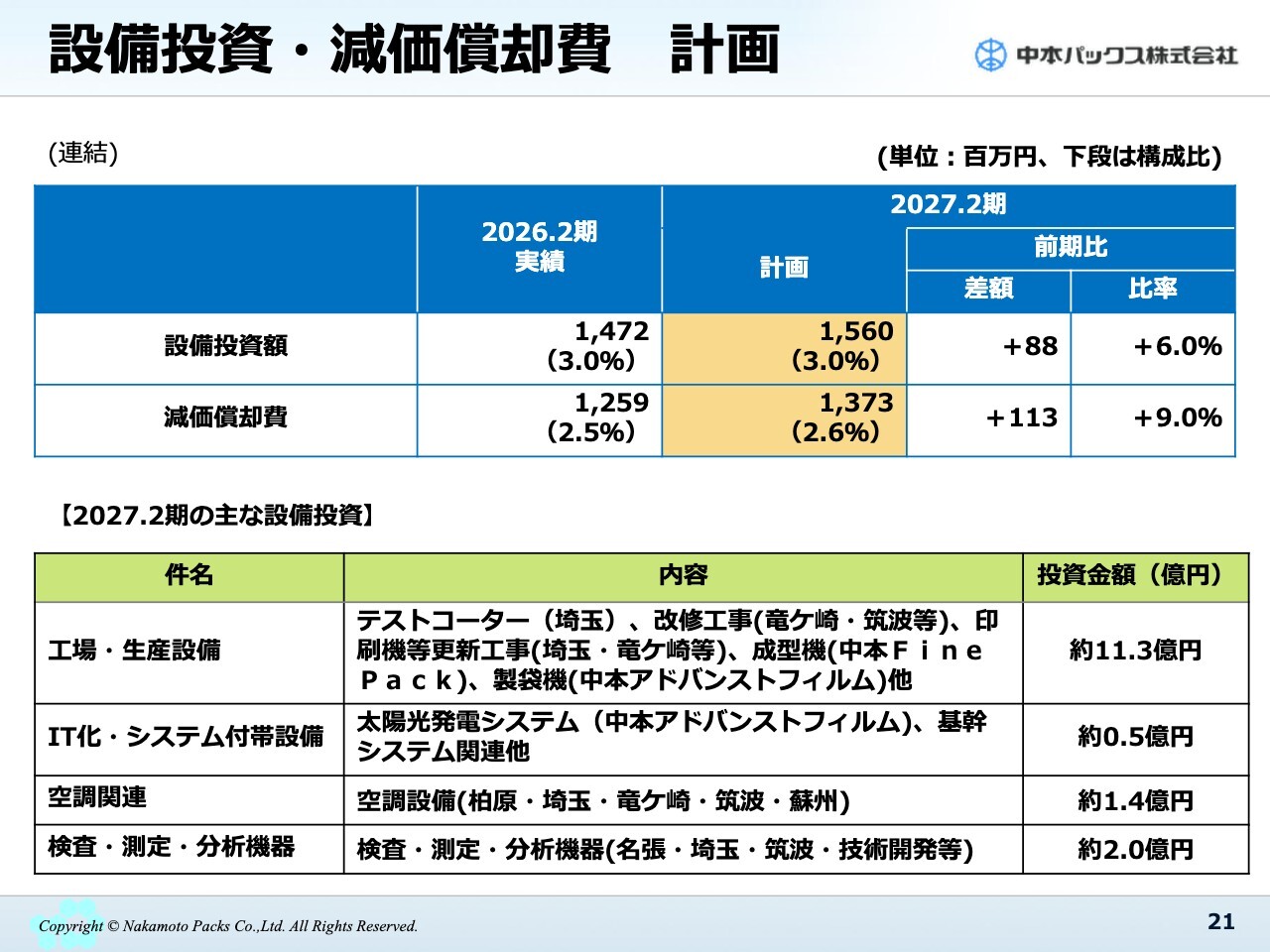

設備投資・減価償却費 計画

設備投資および減価償却費の年間計画についてご説明します。今期の設備投資金額は15億6,000万円を計画しています。前期に購入予定であったテストコーターなどの生産設備の購入を予定しています。前期に引き続き、基幹システムの改善作業を順次進めていきます。

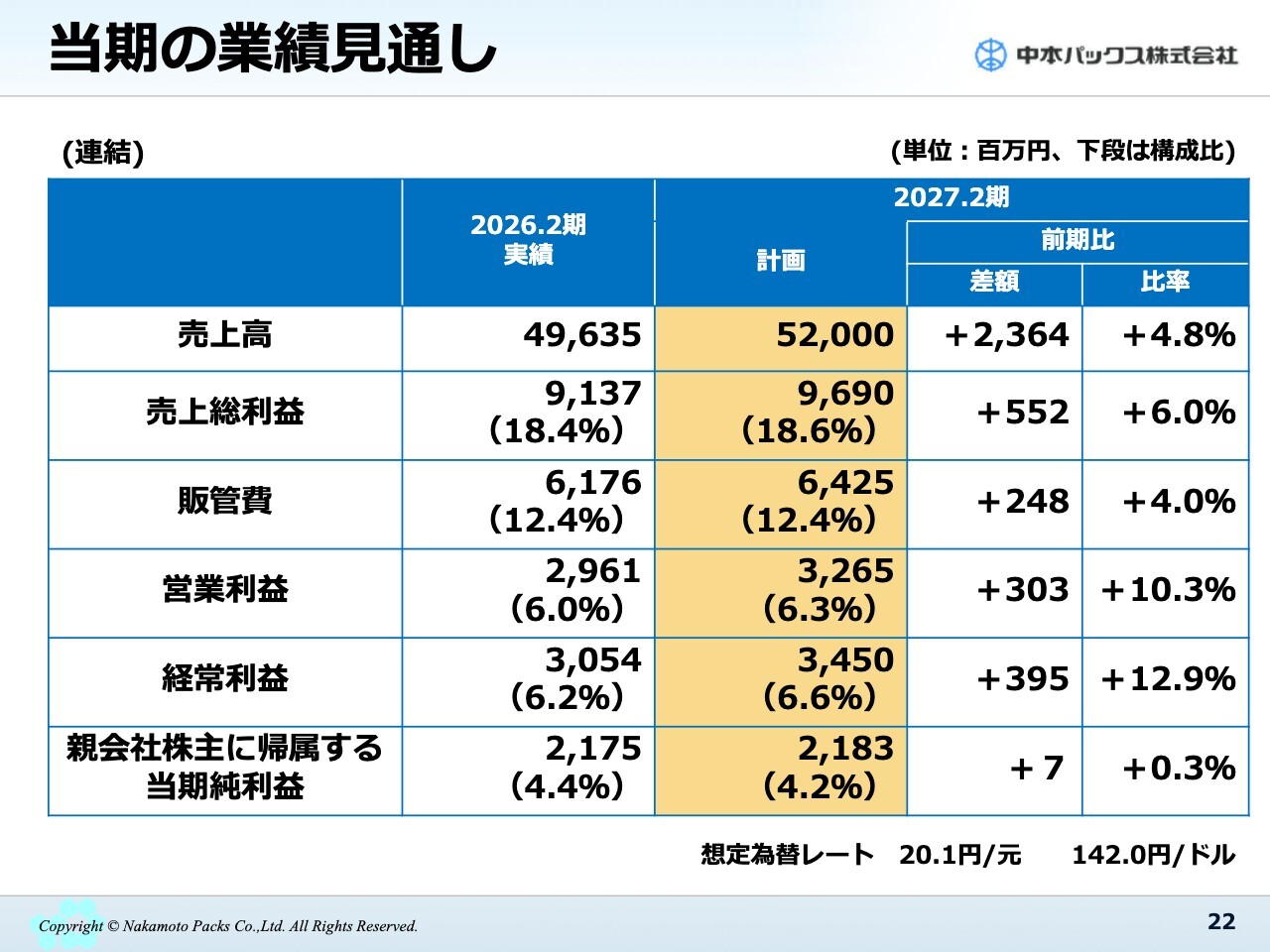

当期の業績見通し

2027年2月期の業績見通しについてご説明します。売上高は520億円、営業利益は32億6,500万円、経常利益は34億5,000万円、親会社株主に帰属する当期純利益は21億8,300万円を計画しています。

前期は、関係会社株式売却益1億3,700万円と投資有価証券売却益8,500万円を特別利益として計上したことで、親会社株主に帰属する当期純利益が例年の水準を大きく上回る結果となりました。

今期予算では、これらの一過性要因を見込んでいないため、最終利益は表面上、前期並みの推移となります。しかしながら、特殊要因を除いた実質的な収益力では、着実な増益基調を維持する計画です。

中東情勢によって経営環境が大きく変化する場合には、業績予想の見直しが必要と判断した際、速やかに開示を行います。

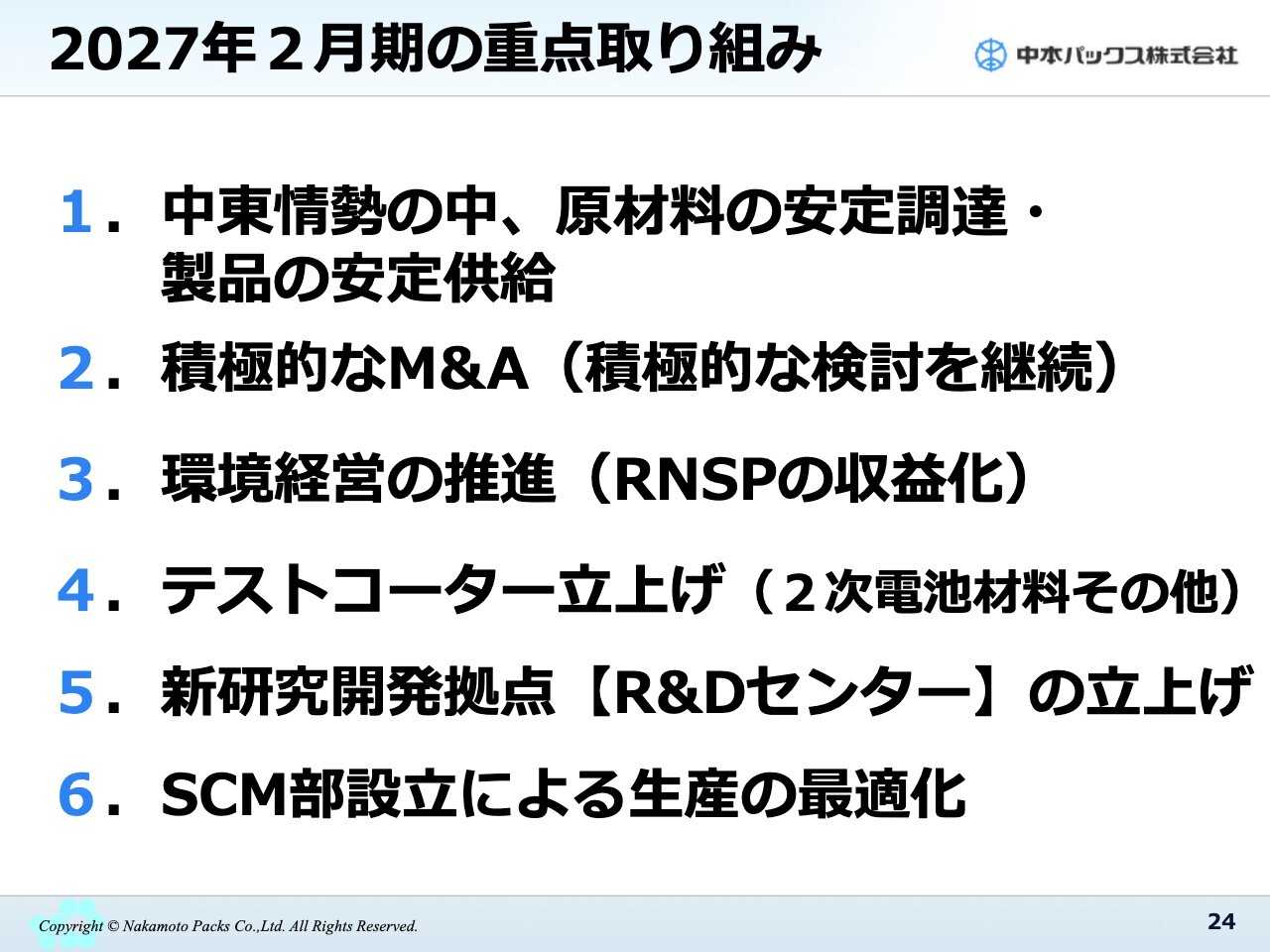

2027年2月期の重点取り組み

2027年2月期の重点取り組みについてご説明します。

1つ目は、中東情勢の影響を受ける中での原材料の安定調達です。安定調達した材料を基に、お客さまへ製品を安定供給し、製品の欠品を防ぐことに集中して取り組んでいきます。

2つ目は、積極的なM&Aです。中期経営計画の中でもお話ししますが、新たなM&A先をいくつか検討中です。私どもとシナジーがあると判断した場合には、積極的に検討を続けていきます。

3つ目は、環境経営の推進です。こちらについては、後ほど詳しくご説明します。

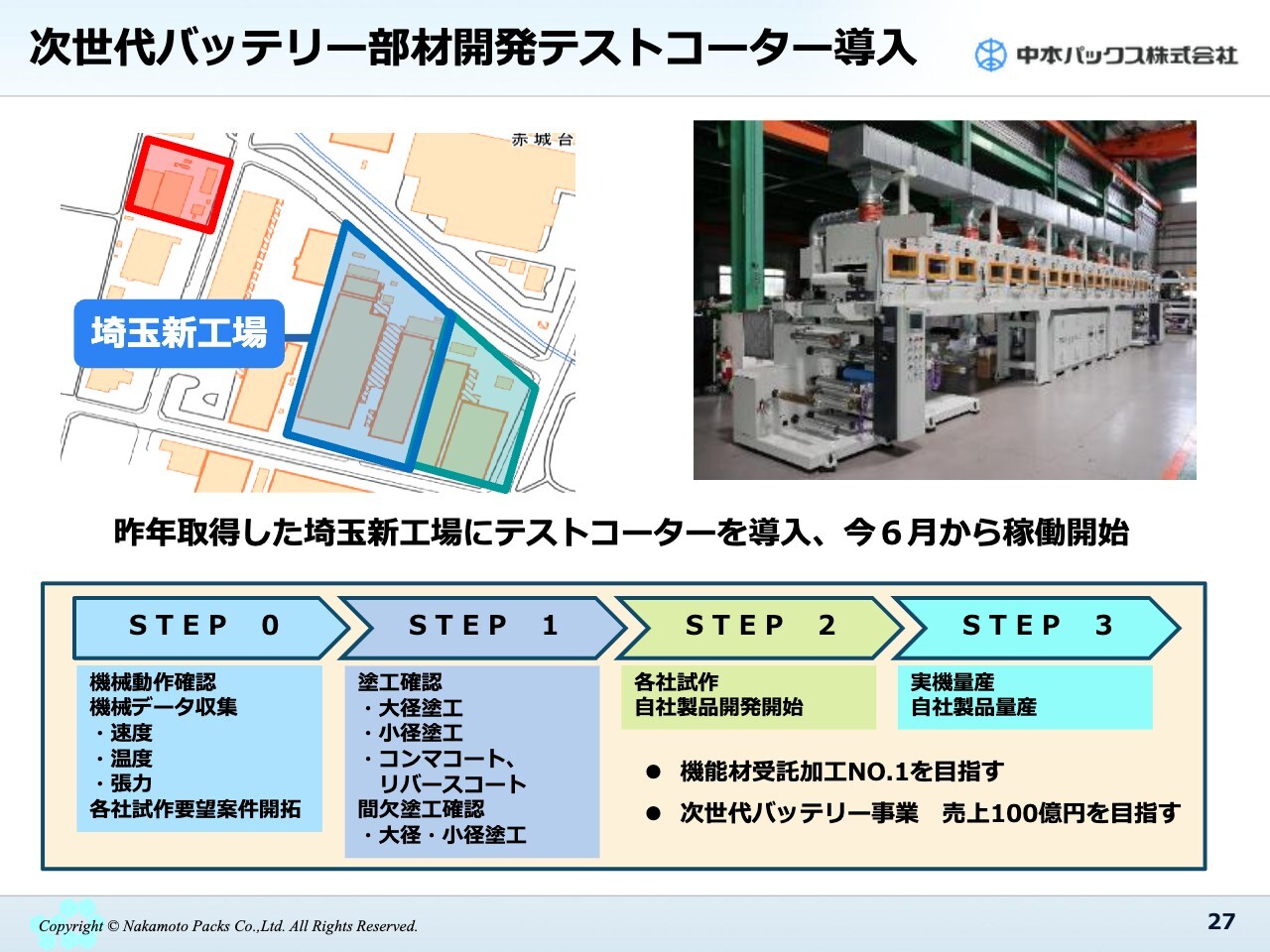

4つ目は、昨年4月に埼玉工場の隣地を購入しました。今年5月からテストコーターを導入し、立ち上げを進めていきます。こちらについても、後ほど詳しくご説明します。

5つ目は、今期中にR&Dセンターとして新たな研究開発拠点を立ち上げる計画です。

6つ目は、SCM部の設立による生産性の最適化も進めていきます。

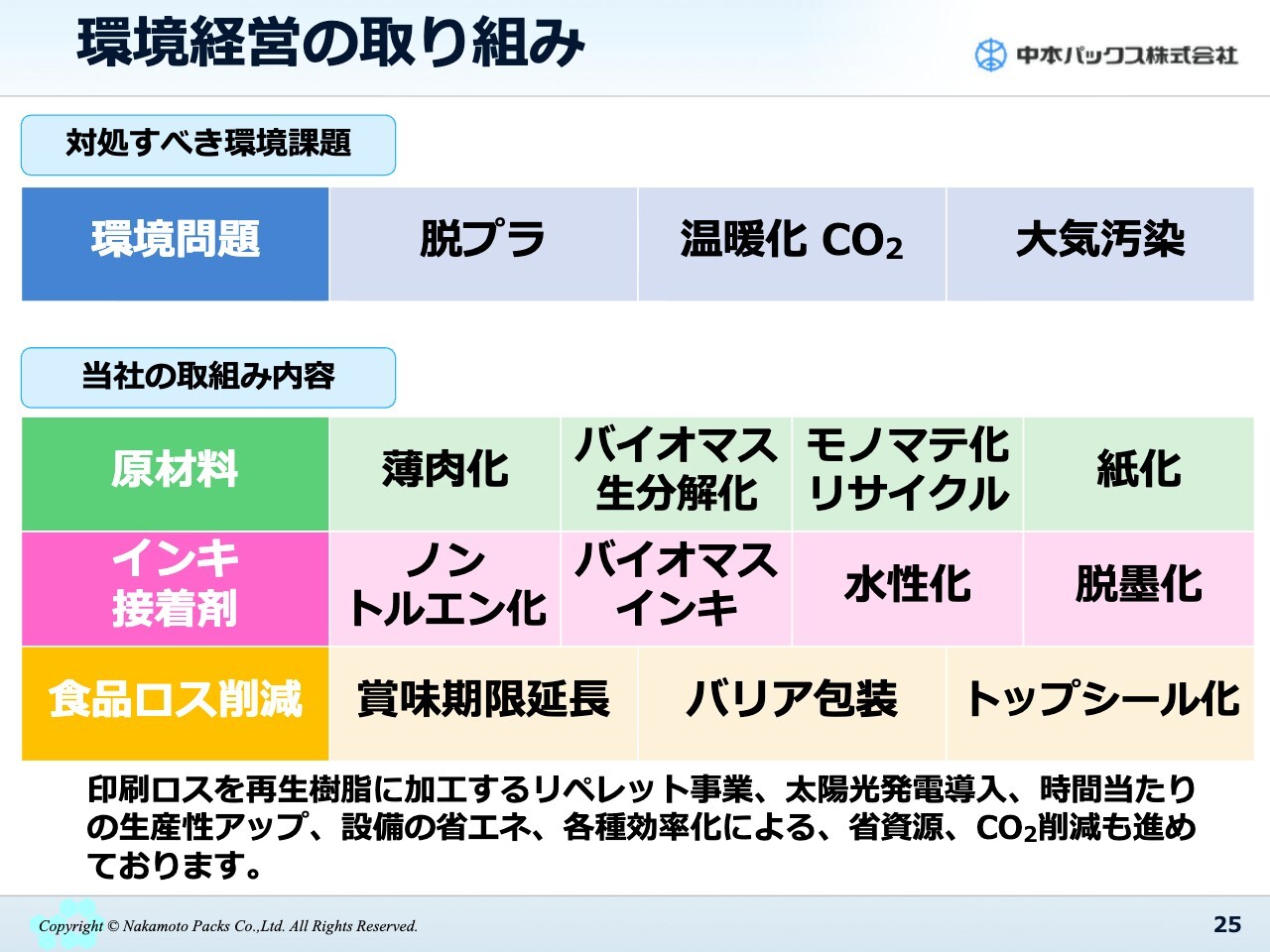

環境経営の取り組み

それぞれについて、詳しく説明します。環境経営の取り組みについてです。先ほど、中東情勢の問題に関連して、原材料の安定調達やお客さまへの安定供給に触れました。

当社では、原材料の薄肉化、バイオマス生分解化、モノマテ化リサイクル、紙化に取り組んでいます。現在、プラスチック材料の入手が難しくなる中、薄肉化や一部を紙に置き換えること、バイオマス材料を活用することが非常に有効な手だてとなっています。

有機溶剤不足の問題がニュースで取り沙汰されていますが、その次に懸念されるのは原材料の問題だと考えています。

そのため、原材料の使用量を減らす、バイオマスに切り替える、紙に替えるといった取り組みを強化し、万が一原材料の調達が難しくなった場合でも、これらの代替手段を進めて対応していきたいと考えています。

私どもは印刷業を営んでいますので、一番重要なのはインキおよび接着剤の調達です。みなさまもご存じのとおり、3月初旬からトルエンが入手できず、さらにMEK(メチルエチルケトン)も入手困難となり、一部の有機溶剤の不足が現実化してきています。

当社の食品用印刷インキについては、ノントルエン化を以前から少しずつ進めており、現在ではほとんどのインキでノントルエン化を達成しています。そのため、食品の包装資材に使用するインキについては、トルエン不足の問題は発生しないと考えています。

ただし、工業材やIT関連ではトルエンを依然として多く使用しており、その入手が困難になっているのが現状です。これに対応するため、研究開発部と協力し、トルエンの使用量を約半分削減できる処方の開発に取り組んでいます。

以前から進めていた取り組みですが、この機会をさらに活かして、トルエンをはじめとした入手が難しい溶剤の使用を減らしながら、生産可能な処方開発を進めています。

バイオマス化は現在50パーセントを超えていますが、プラスチックや石化由来の材料を使用しないかたちでインキや接着剤にも貢献しています。今後も引き続き、バイオマス化をさらに進めていきたいと考えています。

究極の目標となりますが、水性化についても取り組んでいます。石化由来の有機溶剤を一切使用せず、完全に水で希釈して塗布するという製品です。

水性化をさらに進めることで、将来的にナフサ不足や溶剤不足といった有事が発生しても対応できる体制を構築し、対応可能な割合を増やしていきたいと考えています。

食品ロスの削減についてお話しします。賞味期限の延長やバリア包装の使用、トップシール化によりプラスチックの使用量を減らす取り組みを進めています。これらは、容器の数やプラスチック使用量の削減につながるものです。

この取り組みは今回の有事をきっかけにしたものではなく、以前から進めていましたが、さらに強化していきます。

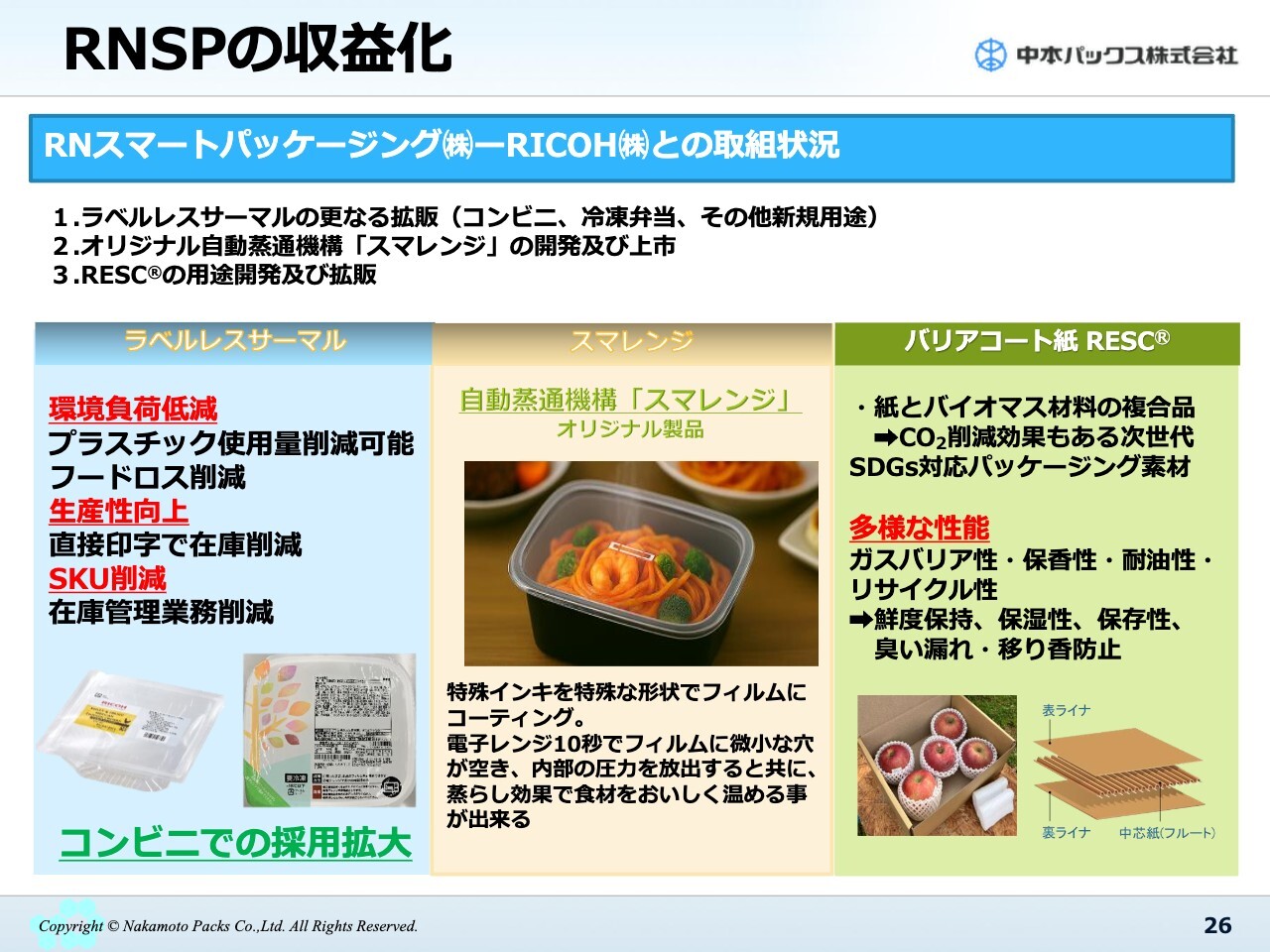

RNSPの収益化

今年、2023年にリコーと共同で設立した会社であるRNスマートパッケージングの収益化を考えています。ちょうどこの3月で決算を迎えますが、今期の見込みとして、RNスマートパッケージングはほぼ収支が均衡すると予想しています。

従来から取り組んできたスライド左側のラベルレスサーマルが、現在冷凍弁当やコンビニの一部で採用されています。今期については、新たに別のコンビニチェーンにも採用が進む予定であり、さらなる拡大を目指しています。

スライド中央の「スマレンジ」は、昨年末あたりから展示会に出展しています。

「スマレンジ」は、フィルムの中心部分に特殊なインキと形状を使用してコーティングを施すことにより、使用する直前まで中の食材を虫の侵入から守り、賞味期限を延ばすロングライフ化を実現します。

さらに、電子レンジで約10秒加熱することで、フィルムに微小な穴が開き内部の圧力を放出するとともに、蒸らし効果によって食材をさらにおいしく仕上げるという特徴を持つ製品です。お客さまへのご説明もすでに始めています。

これまで、サラダやデザートなど、電子レンジにかからない食品にはラベルレスサーマルを導入していました。電子レンジにかけることができる食品の市場は非常に規模が大きいため、「スマレンジ」を上市することで、収益化の加速を図りたいと考えています。

次世代バッテリー部材開発テストコーター導入

昨年取得した埼玉新工場については、昨年からテストコーターを導入する計画をお伝えしていましたが、今年6月から稼働開始となります。現在、スライドの写真にあるテストコーターの導入作業を進めている最中です。

STEP 0では、機械の動作確認やデータ収集を5月から開始しています。6月の稼働開始では塗工の確認や性能の確認を行いながら、STEP 2、STEP 3と進めていく予定です。

多くのお客さまが、機械の設置をお待ちいただいている状況です。これにより、加工No.1を目指すとともに、次世代バッテリー事業で売上100億円を目指して進めていきます。

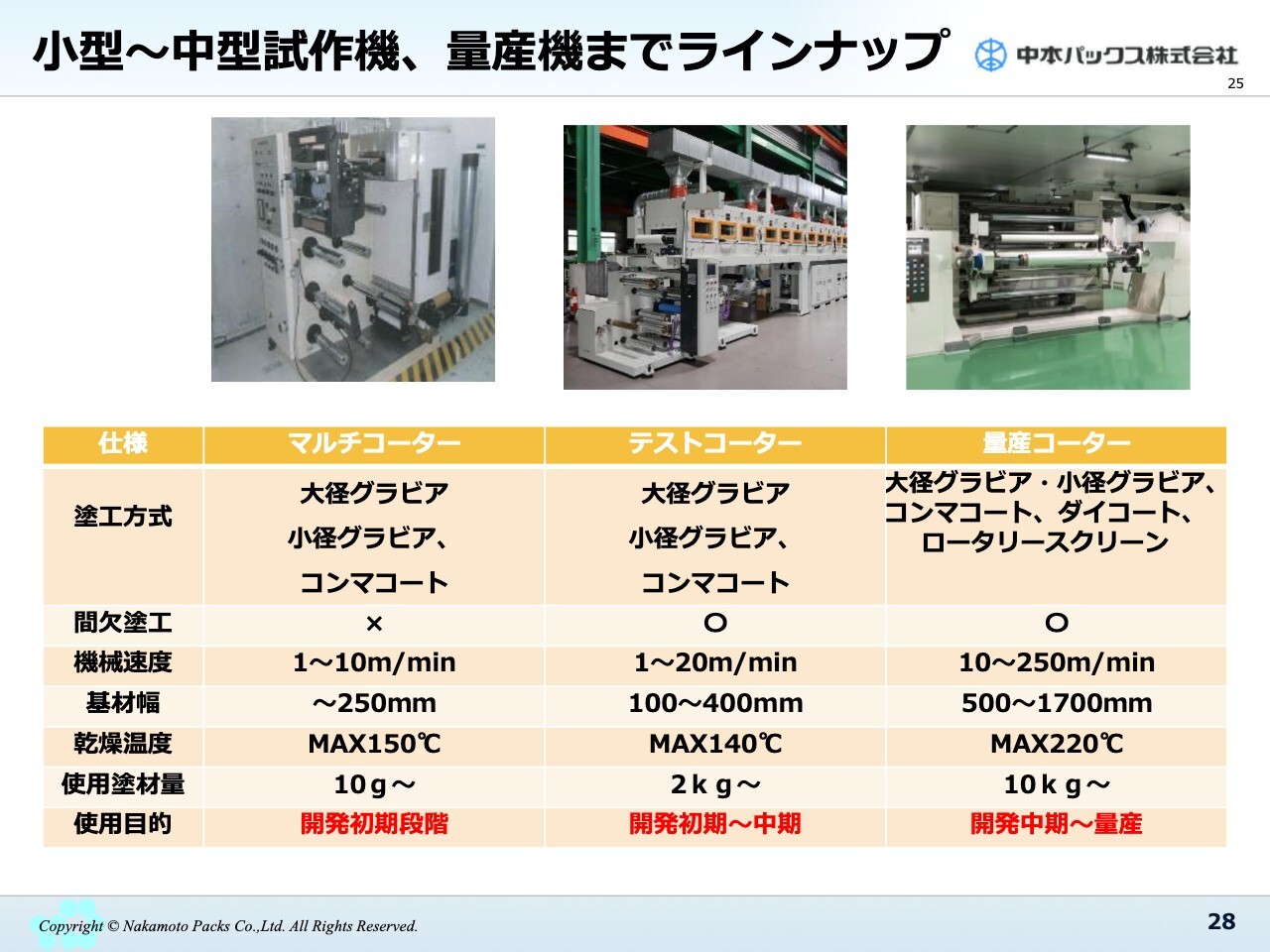

小型〜中型試作機、量産機までラインナップ

当社において、スライド左端の非常に小型なマルチコーターと、スライド右端の量産コーターがすでに導入されていました。

5月に導入するテストコーターは、マルチコーターと量産コーターの間を埋めるものになっており、初期の開発から一部初期生産までをカバーできる機械です。実機に近い試作や少量生産に対応可能です。

この3種類のラインナップをそろえることで、より迅速かつ確実に受注につなげていきます。

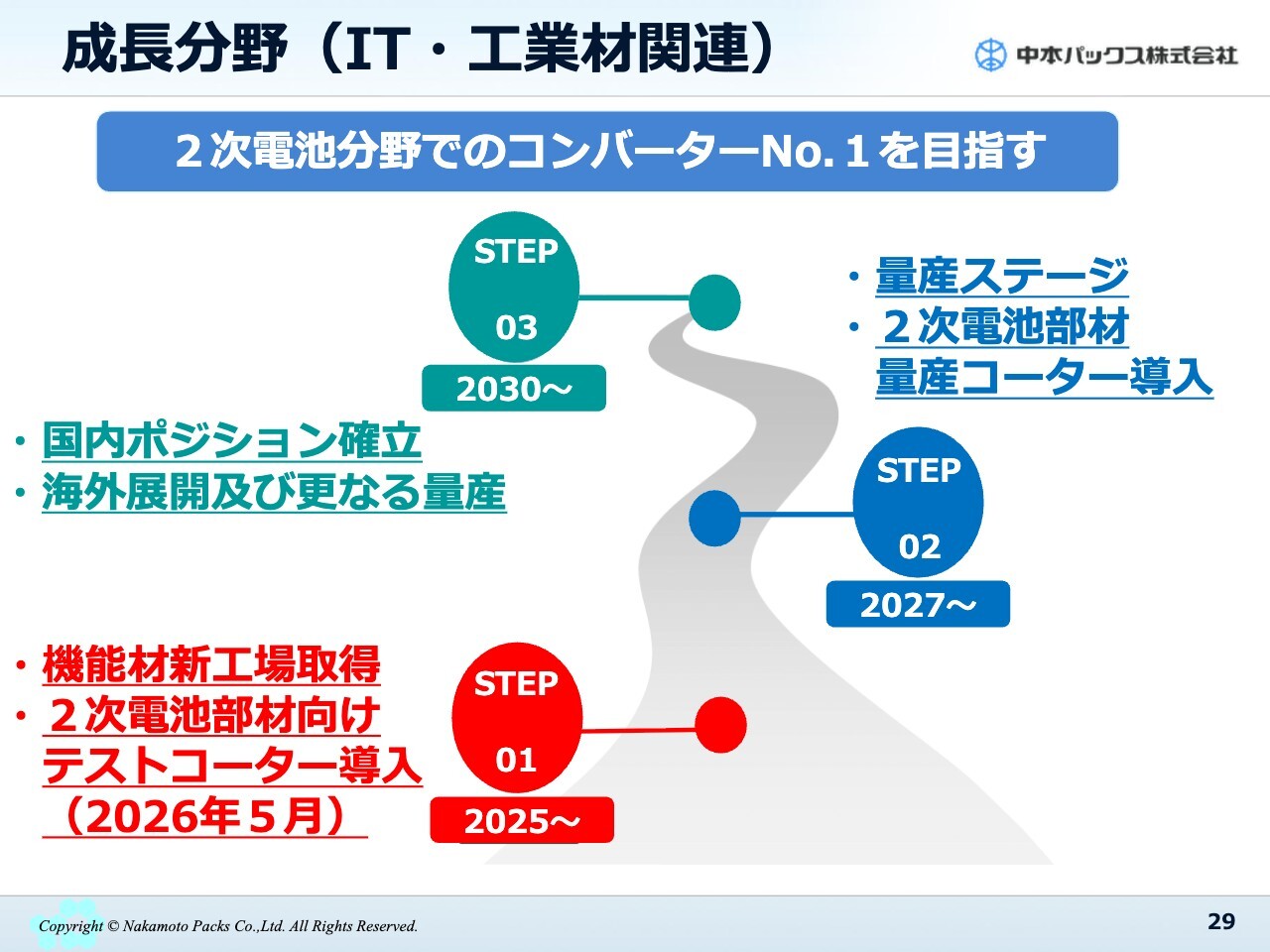

成長分野(IT・工業材関連)

スライドは、当社の成長分野です。現在、スライド左下のSTEP 01からスタートしています。

STEP 02として、2027年からの来期以降に、試作機を活用してお客さまが必要とするスペックを見極めます。そのうえで、量産コーターの発注や導入を進め、最終的には国内において2次電池の正極電極材分野でのポジションを確立したいと考えています。

新研究開発拠点【R&Dセンター】の設立

これまでは、当社はお客さまからの受託、わかりやすく言えば下請というかたちで機能材の仕事を行ってきました。

個人投資家向けの説明会などで「中本さんはどんな加工をしているの? どんな分野のことをやっているの?」とよくご質問を受けますが、「具体的にどこの何をやっています」という部分を具体的にお伝えすることが難しい状況が続いていました。

今回の事業では、当社が独自に機械を導入し、お客さまとともに開発を進める形態になります。これにより、同じ埼玉新工場内に研究開発拠点が必要となりました。

R&Dセンターの人員が立ち会い、少量から量産までのプロセスで分析装置を整備しながら、効率的かつスピーディな開発を進めていくことが求められます。

スライドの写真は、今後設立を予定している施設のイメージ図になります。その隣、もしくは同じ建物内に施設を設けることで、より迅速な開発と量産への立ち上げを進めていきます。

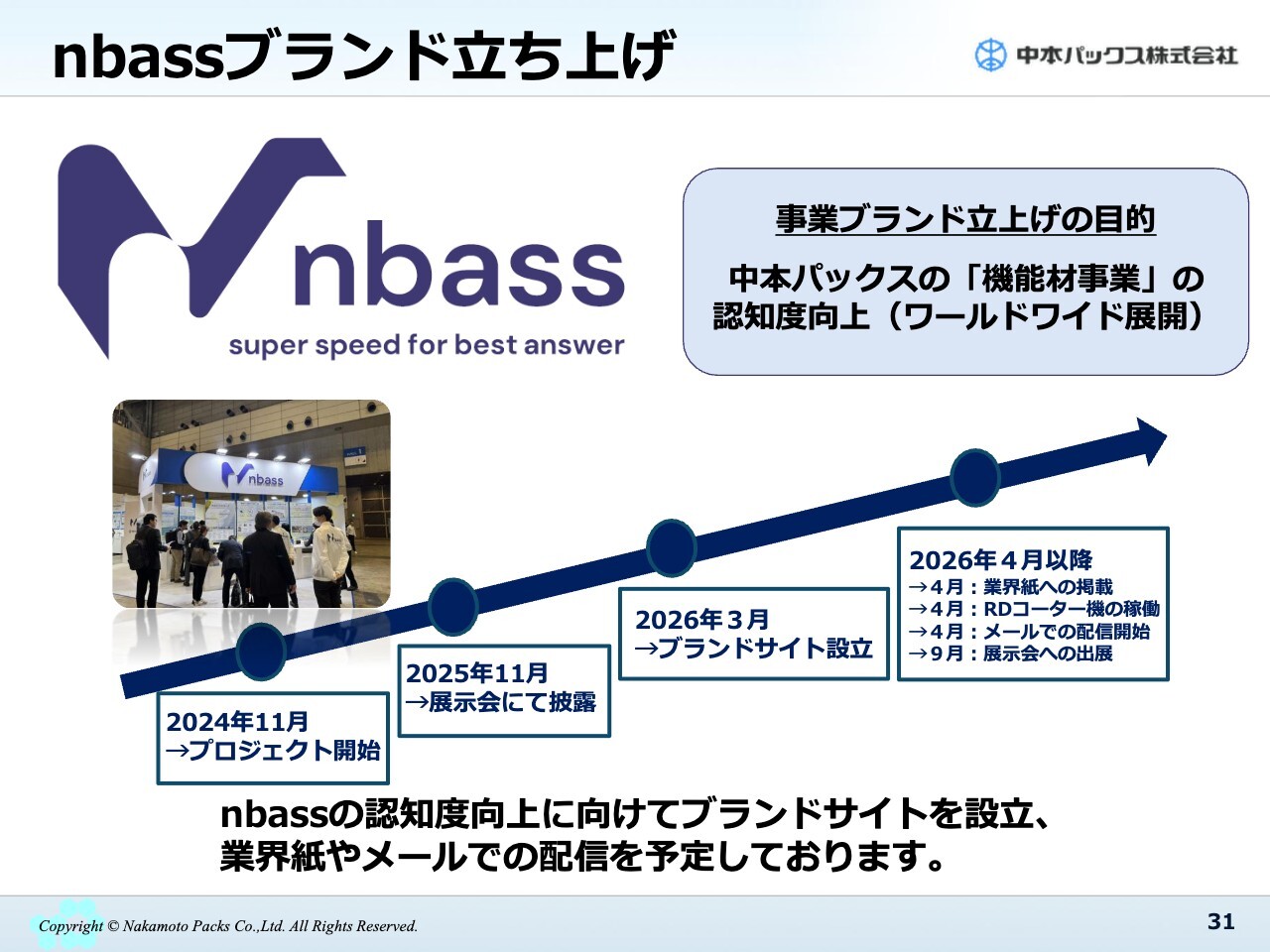

nbassブランド立ち上げ

当社が昨年創設したブランドnbassについてご説明します。「n」は中本の「n」です。「bass」は「best answer super speed」です。「super speed for best answer」というサブタイトルも付けています。

スライド左下には、展示会の写真を掲載しています。当社は、これまで受託業務やお客さまの下請業務を行ってきました。自社ブランドを立ち上げることで、より内容をオープンにする取り組みを進めながら、さらに次のステージに進むために、新しいブランドを立ち上げました。

nbassについては、業界紙やメールなどで情報を配信し、さまざまなメディアに広告を出すことで認知度をさらに高め、独自のオリジナル製品の開発を進めていきたいと考えています。

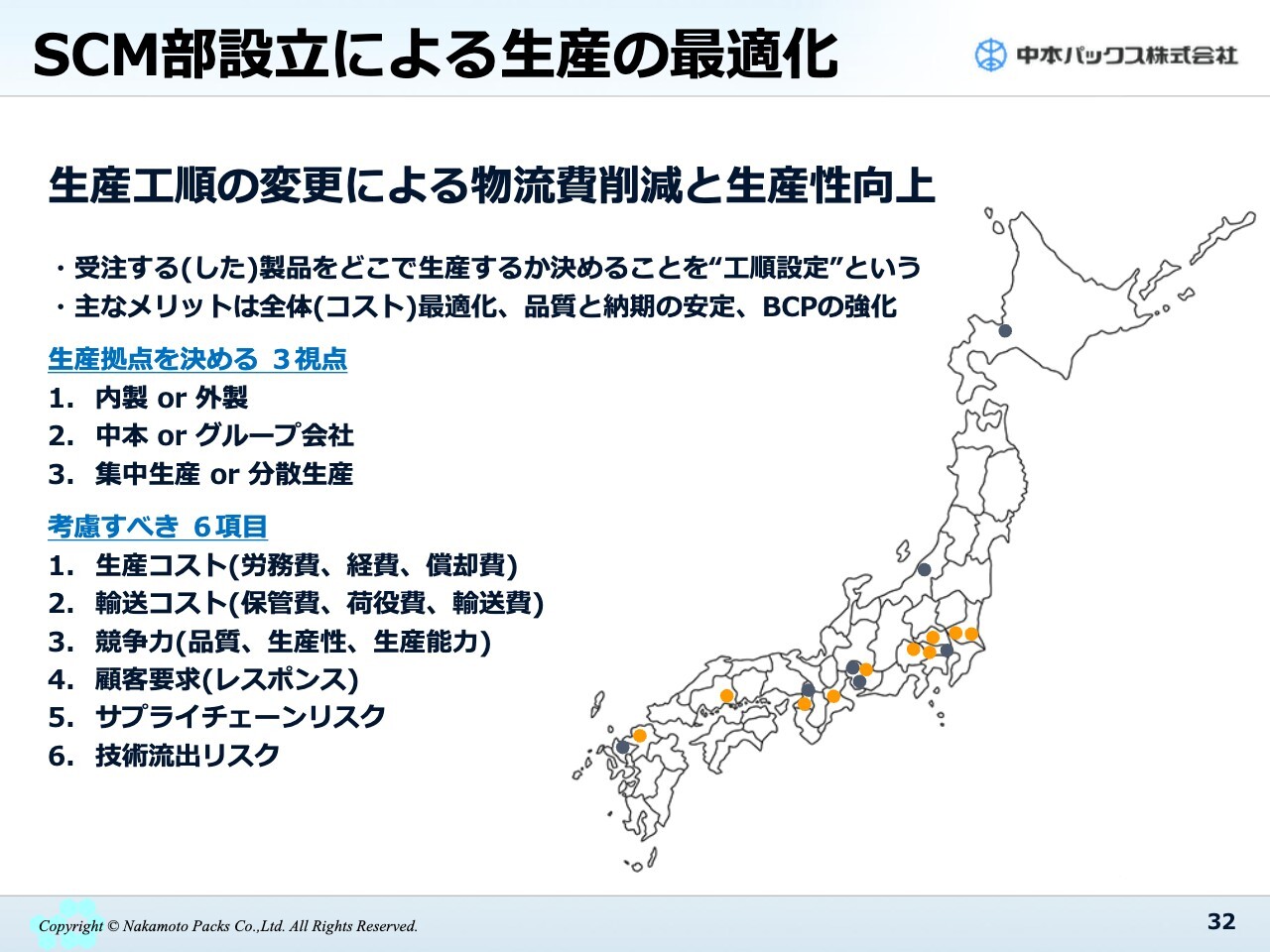

SCM部設立による生産の最適化

「中本パックスにはまだこのSCMがなかったのか」と言われる方もいらっしゃるかもしれませんが、私どもはスライドのオレンジ色のマークがある場所に生産拠点を設置しています。

これらの拠点は、コンビニエンスストアやスーパー向けの食品工場に対応するため、24時間365日稼働可能な工場として、太平洋ベルト上に配置しました。

生産コストの高さや低さ、輸送コストの高さや低さ、製品の品質・生産性を含めた競争力、お客さまの納期に対する迅速な対応を含む6つの項目を重視しています。BCP対応やコストの最適化を進めることで、これから発表する中期経営計画での業績向上につなげていきたいと考えています。

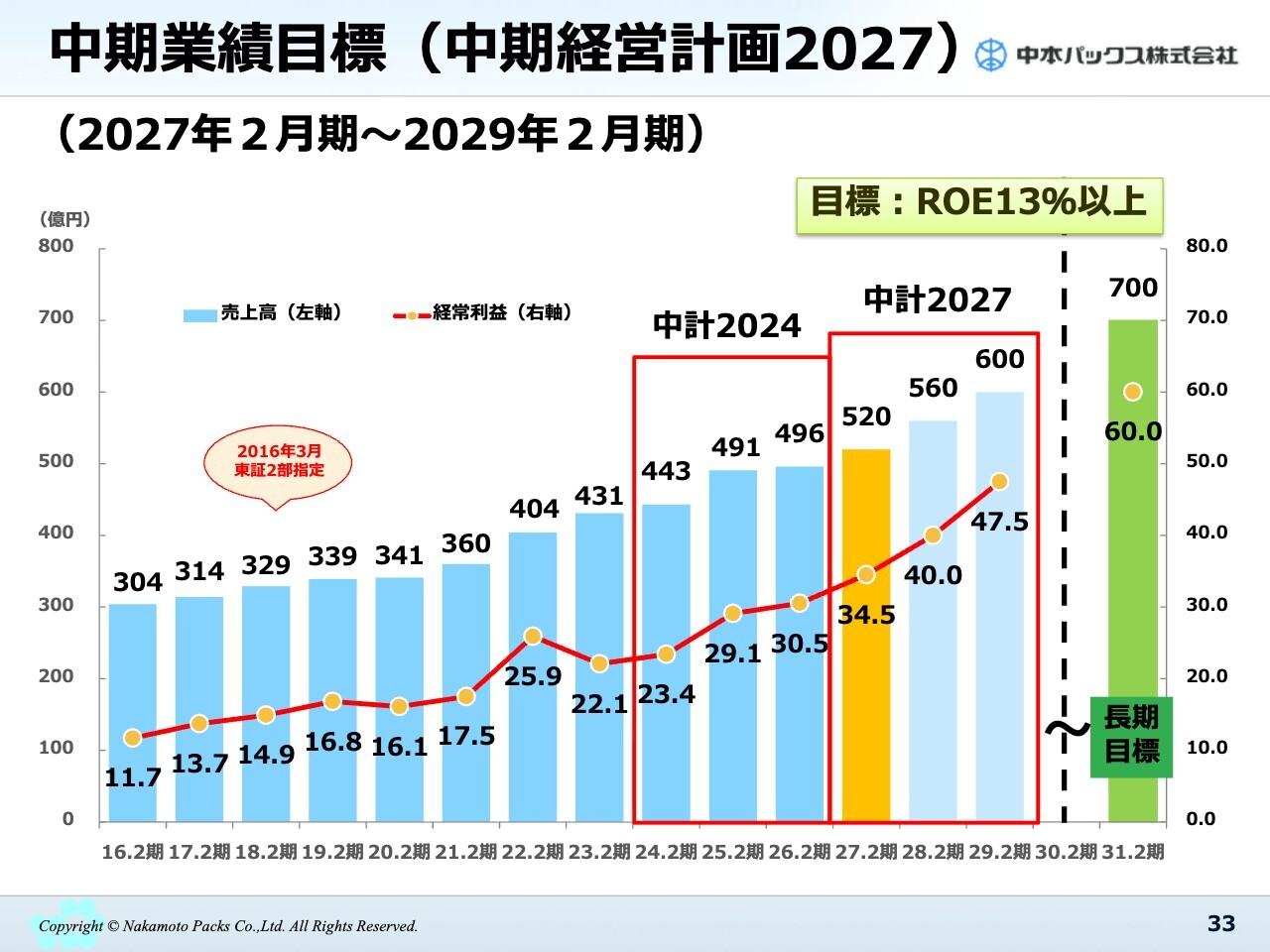

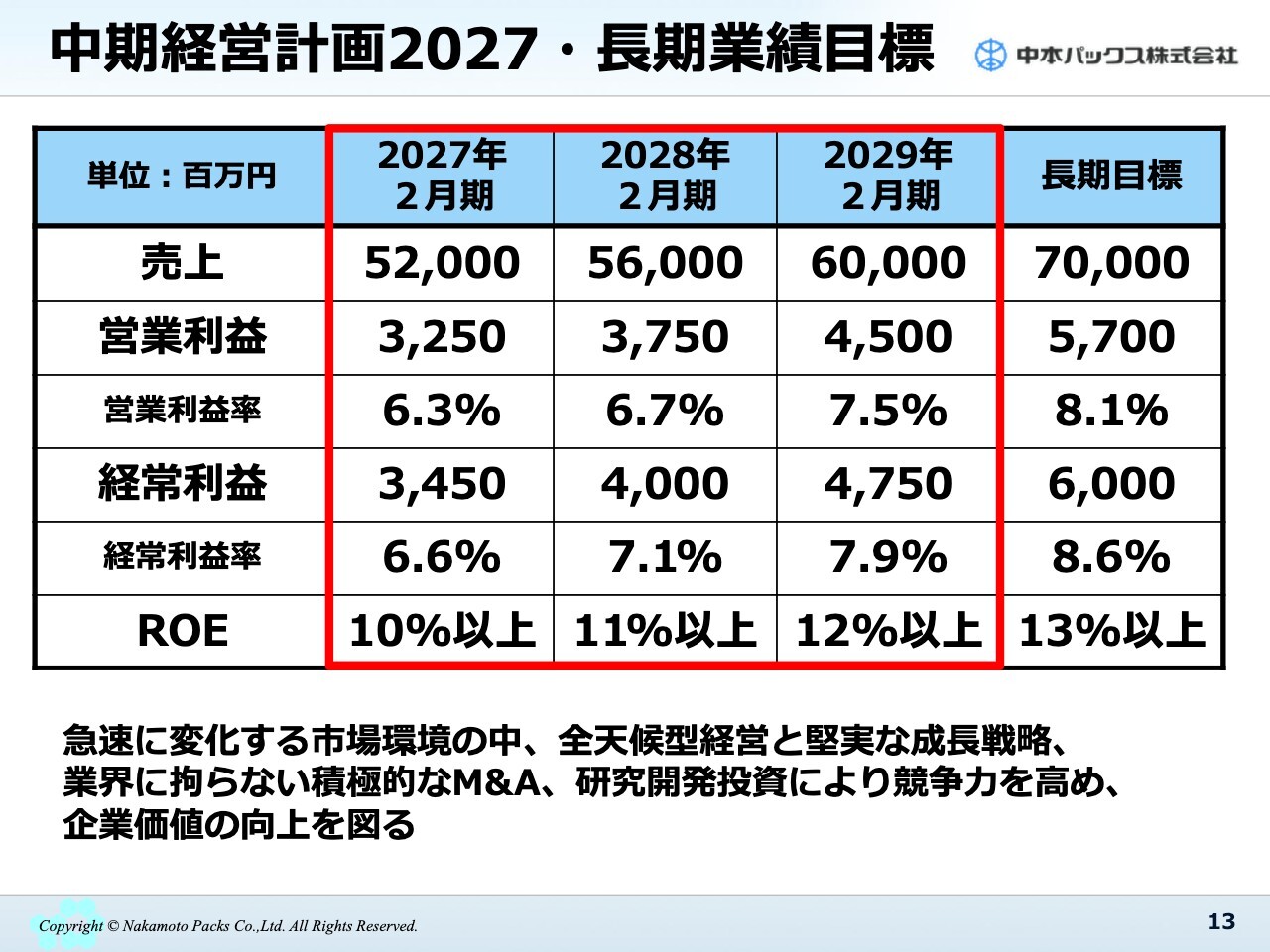

中期業績目標(中期経営計画2027)

この後ご説明しますが、先期の2026年2月期が「中期経営計画2024」の最終年度でした。本日、2027年2月期の業績見通しとして、売上高520億円、経常利益34億5,000万円を発表しました。

「中期経営計画2027」では、来期に売上高560億円、経常利益40億円、再来期には売上高600億円、経常利益47億5,000万円とする計画を発表しています。最終的には、長期目標として売上高700億円、経常利益60億円を目指して進めていきます。

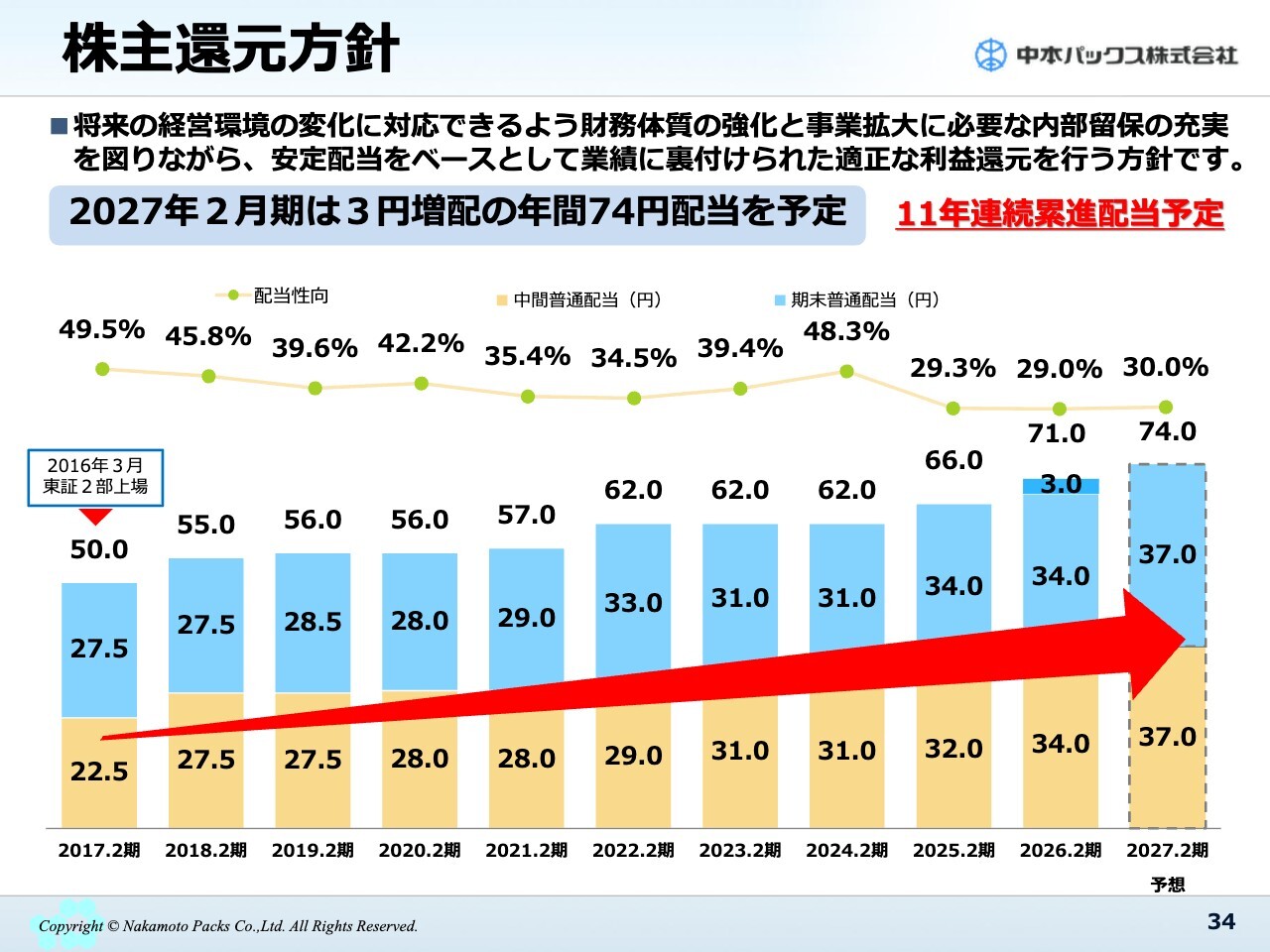

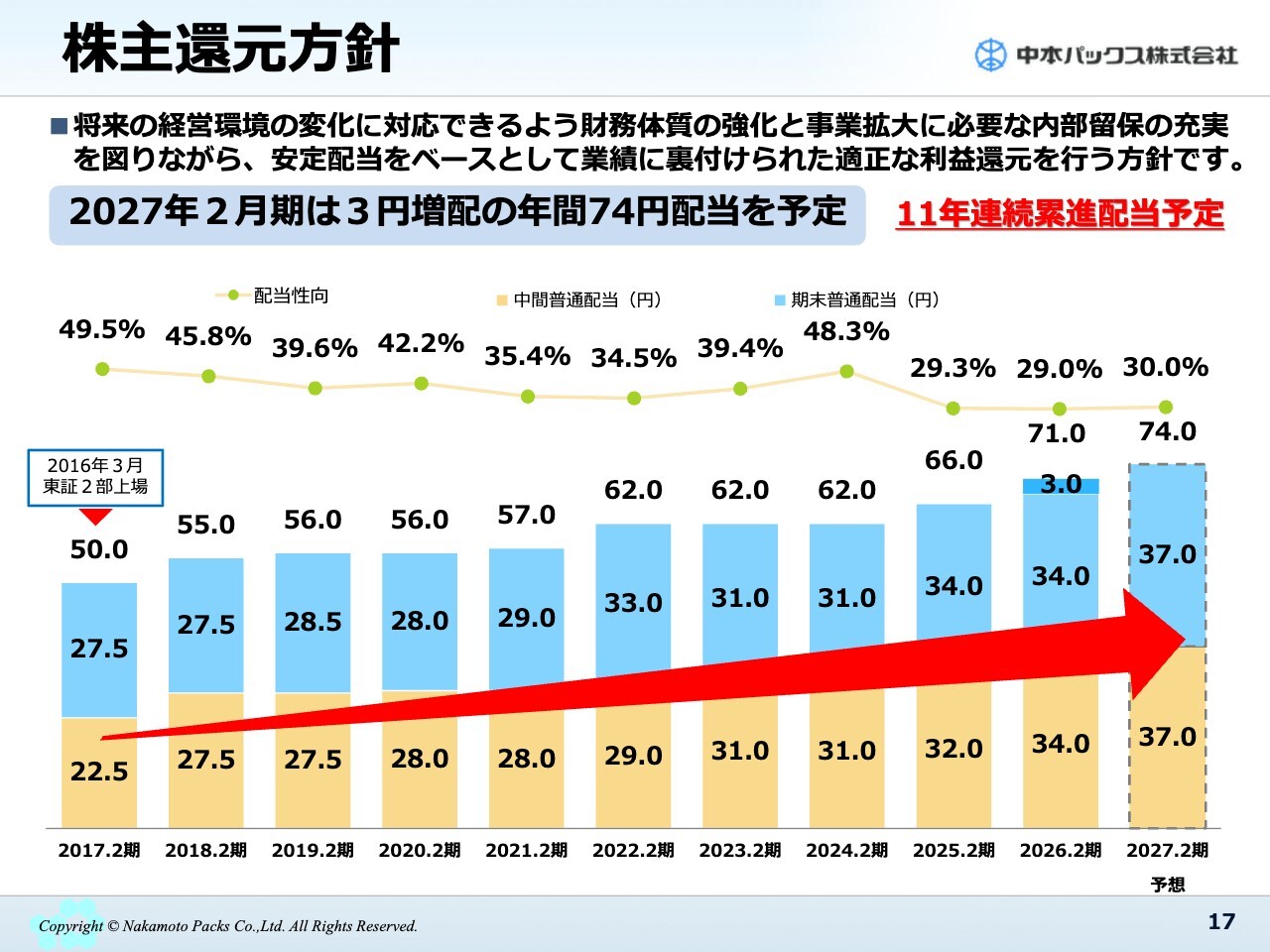

株主還元方針

株主還元方針についてです。2026年2月期においては、後半に2回の配当を行い、3円の増配を実施しました。合計で71円の配当となり、増配を発表しています。

来期の数字についても増加を見込んでおり、さらに3円の増配を行って年間74円とする計画です。これにより、11年連続の累進配当を予定しています。引き続き、経営環境を注視しつつ安定配当を実施し、株主のみなさまへの利益還元も進めていきます。

経営理念及び経営目標

「中期経営計画2027」についてご説明します。経営理念および経営目標についてご説明します。スライド左側には、当社の社是を記載しています。私たちの創業者が制定したものであり、私で3代目となります。

「事業は人なり 人は心なり 楽しい会社を努力と奉仕と人の和で」と掲げられた社是には、「会社は人であり、その人は心で動く。みんなの心を1つにして楽しい会社を作り、最終的には社会に貢献する」という思いが込められています。私たちも、この経営理念を基に日々取り組んでいます。

スライド右側の経営目標については、現在の会長が「クリーン&セイフティ」というビジョンを掲げています。そこに「原点回帰でお客様満足度を最大化する」という私の目標を加え、この経営理念と経営目標のもとで私たちは活動しています。

数字で見る中本パックス

数字で見る中本パックスについてです。当社は、今年で創業85周年を迎え、1941年に創業しました。社員の平均年齢は42歳です。その他の数字についてのご説明は割愛します。

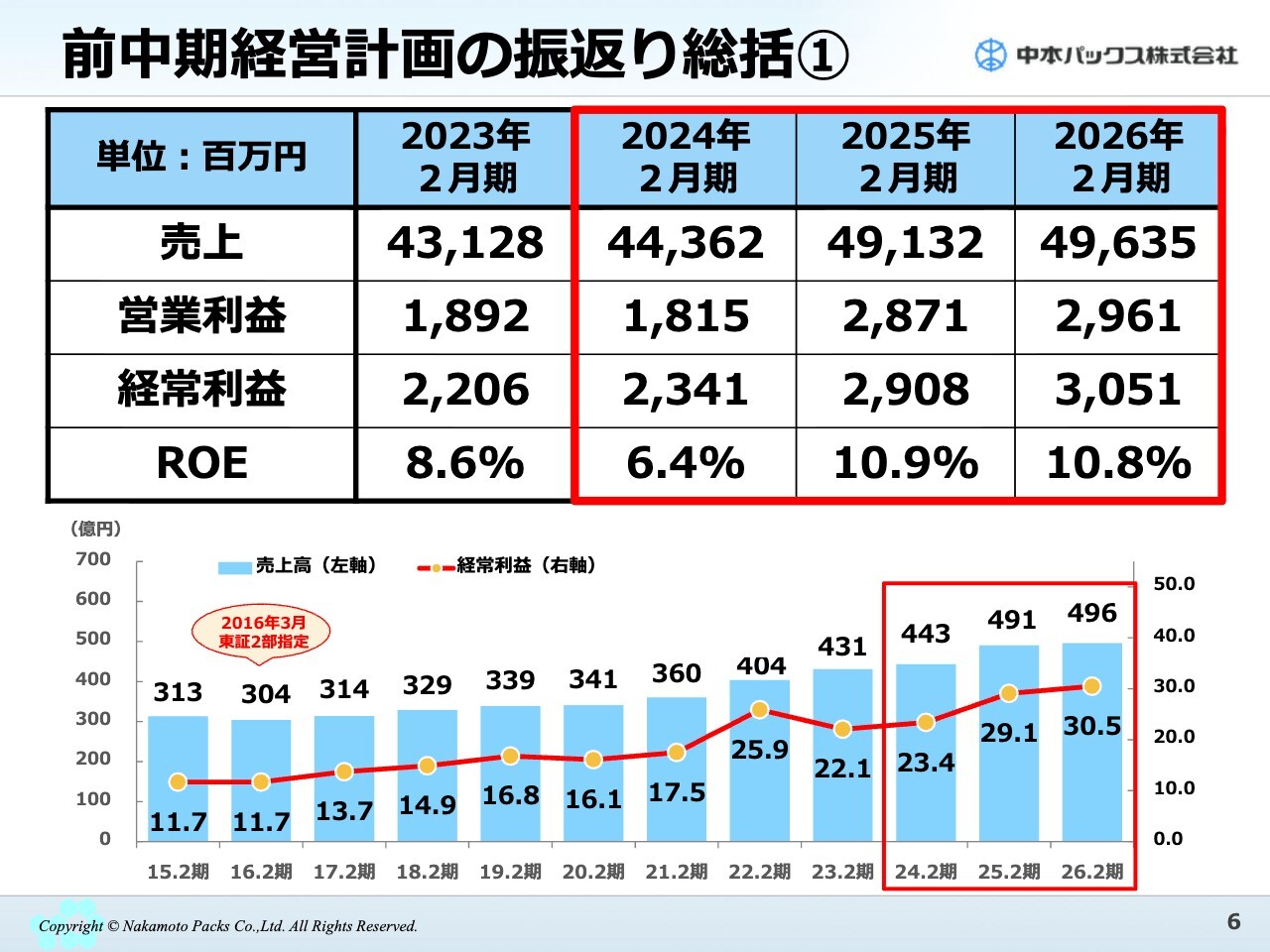

前中期経営計画の振返り総括①

前中期経営計画の振り返りと総括についてです。2024年2月期の売上高は443億6,200万円、経常利益は23億4,100万円でした。特に大きく伸びたのが2025年2月期で、この成長は2024年に実施したM&Aによる利益貢献や機能材の復活が主な要因です。

2026年2月期については、先ほどお話ししたように若干の伸びはありましたが、国内外の子会社が大きく数字を落としました。本来はさらに成長する予定でしたが、その落ち込みをほかの部分で補うことができず、2025年2月期から2026年2月期の間はわずかな成長にとどまっています。

前中期経営計画の振返り総括②

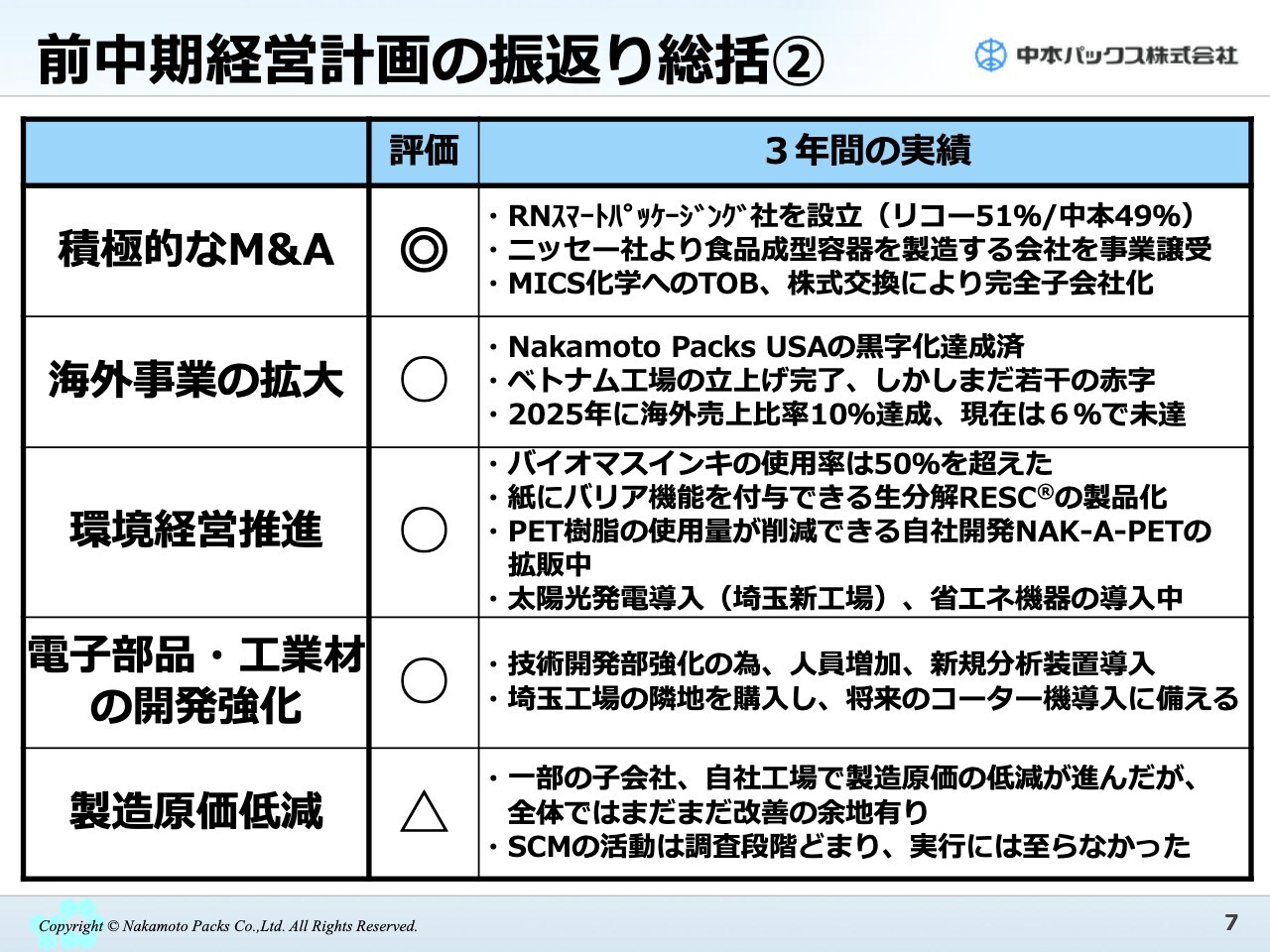

スライドは、3年間の実績を総括し、具体的な内容を記載したものです。

重点取り組みの1つ目である積極的なM&Aについては、「◎」と評価しています。RNスマートパッケージングを設立した最初の2年間は赤字だったものの、今年3月に3年目を迎え、なんとかトントンというかたちになりました。

パッケージの世界を変えるという思いで取り組んできましたが、今後は大きな利益を出していきたいと考えています。1つの成果として成し遂げられてよかったと思っています。

ニッセーより事業譲受した食品成型容器製造会社についてです。1年目から黒字転換を果たし、現在ではコンビニ向け食品容器を製造する、私たちにとっていなくてはならない重要な工場となっています。従業員もほぼそのまま引き継ぎ、順調に経営を行っています。

TOBおよび株式交換により、現在は中本アドバンストフィルムへ社名変更したMICS化学を完全子会社化しました。これまでにもお話ししているとおり、すでに大きな利益貢献があり、今後も大きな数字の伸びが期待されています。

2つ目の海外事業の拡大についてです。3年間でNakamoto Packs USAの黒字化を達成し、累積赤字も解消しました。中本パックス本体に対して、配当も開始しています。

ベトナム工場については、先期は若干の赤字を計上しましたが、先々期には営業利益ベースで黒字化を達成しました。これらの点が良かった部分です。

一方で、2025年に海外売上高比率10パーセントを達成しましたが、現在は6パーセントであるため、「◎」ではなく「〇」としています。この原因として、昨年10月に中国の蘇州工場と廊坊中本包装を含む会社を売却したことで、売上計上がなくなったことが挙げられます。

3つ目の環境経営推進についてです。バイオマスインキの使用率は50パーセントを超えています。紙にバリア機能を付与可能な生分解性「RESC」を製品化し、販売につなげています。

PET樹脂の使用量削減を可能にする自社製品「NAK-A-PET」の開発と拡販を進めています。太陽光発電設備や省エネ機器の導入、ノントルエン化を推進しています。「◎」とはなりませんが、確実に成果が上がっているため「〇」としています。

4つ目の電子部品・工業材の開発強化についてです。技術開発部の強化を目的に、人員の増加や新規分析装置の導入を行い、「〇」としています。

5つ目の製造原価低減についてです。一部の子会社で進展があったものの、全体としてはまだ改善の余地があること、SCMの活動が今期から始まったことにより、「△」としています。

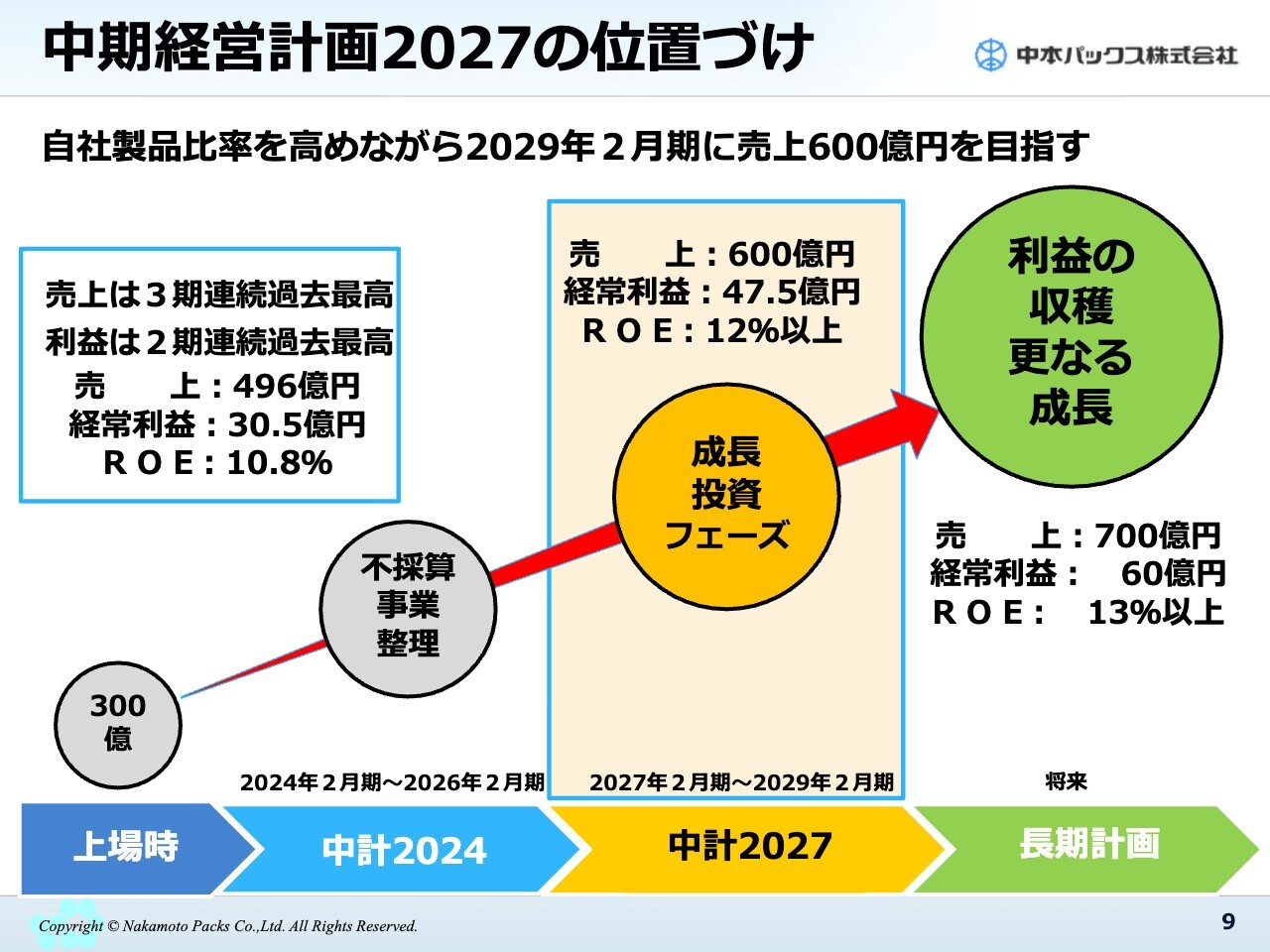

中期経営計画2027の位置づけ

「中期経営計画2027」の位置づけについてご説明します。

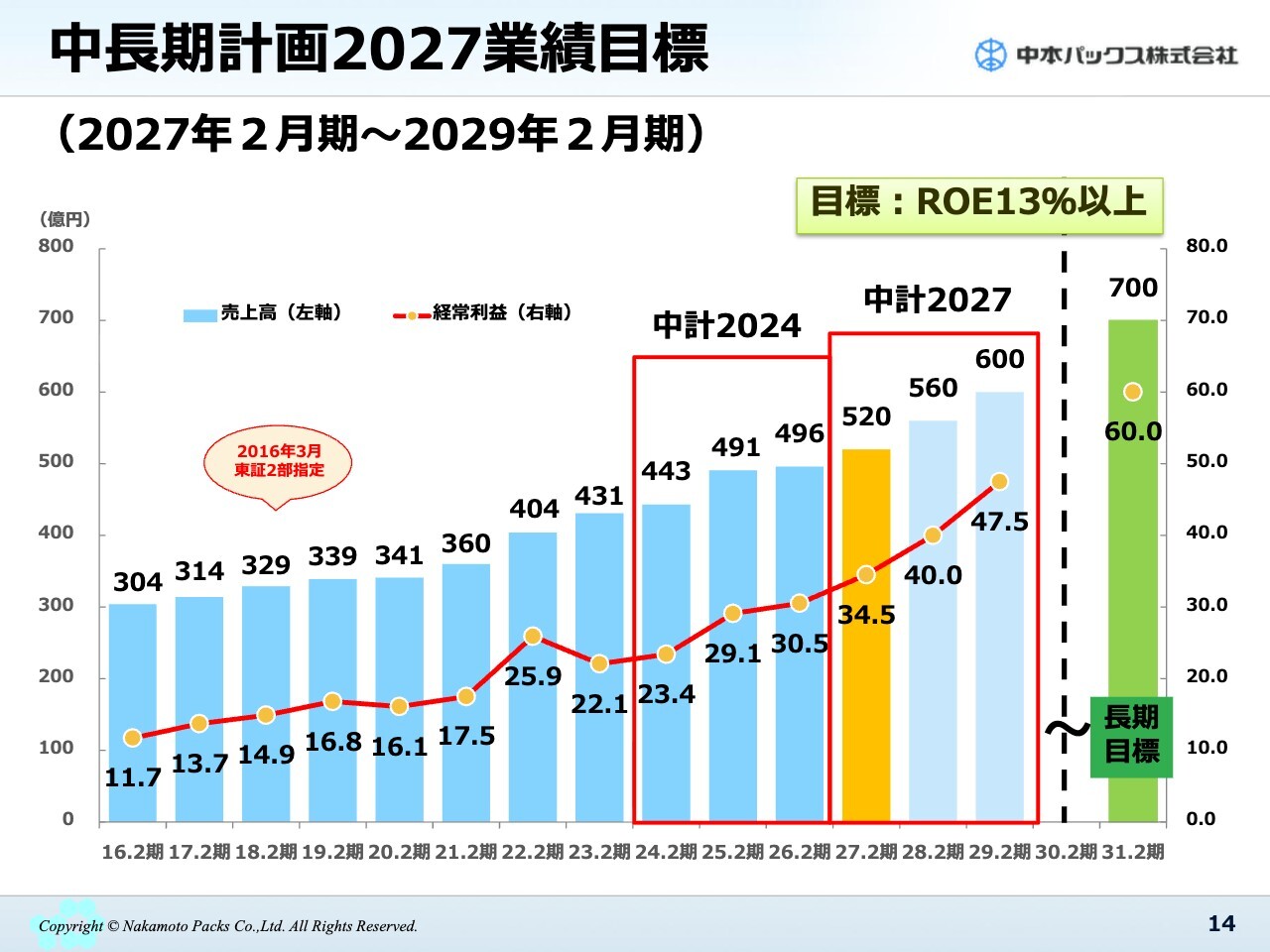

当社は、2016年の上場時には300億円規模の会社でした。「中期経営計画2024」の終了期では、売上高496億円、経常利益30億5,000万円、ROE10.8パーセントを達成しました。売上は3期連続で過去最高、利益は2期連続で過去最高を更新する結果となりました。

「中期経営計画2024」では、M&Aの実施や新規会社の設立に取り組みました。一方で、不採算事業の整理として、中国での事業売却や持ち出し事業の停止を行いました。これらは私にとって印象深く、トピックスとして挙げています。

「中期経営計画2027」は、成長投資のフェーズと位置づけています。新しい工場の建設や、コーターの導入などを進めることで、売上高600億円、経常利益47億5,000万円、ROE12パーセント以上を目標とします。

ここでの投資を基盤として、長期計画では「利益の収穫 さらなる成長」を掲げ、売上高700億円、経常利益60億円、ROE13パーセント以上を目指していきます。

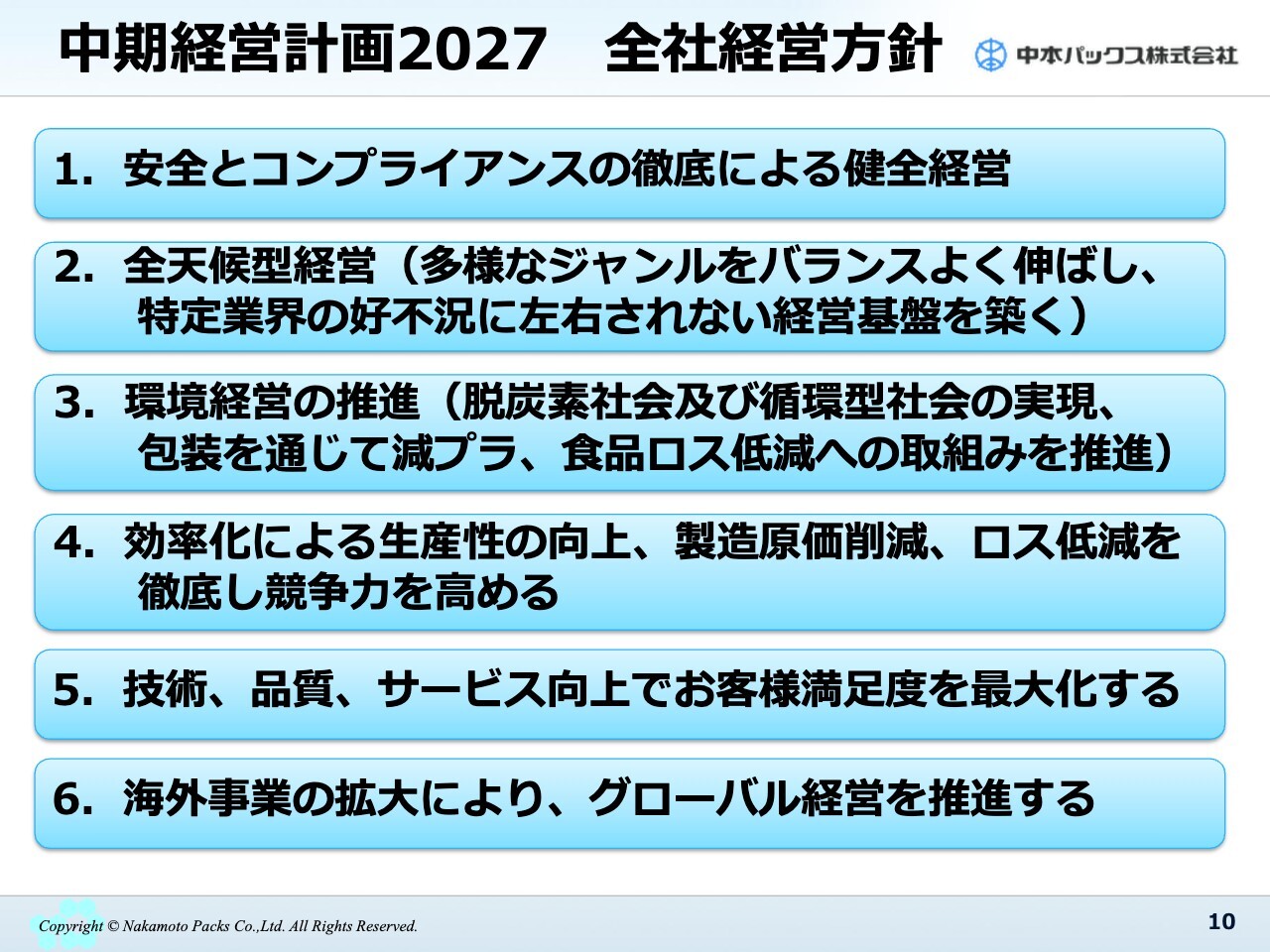

中期経営計画2027 全社経営方針

スライドには、全社経営方針を記載しています。「中期経営計画2024」とほとんど変更がないため、詳細なご説明は省略します。

引き続き、安全とコンプライアンスの徹底による健全経営に努めるとともに、今回のような中東情勢下でも業績に影響を受けない経営基盤を築く、いわゆる全天候型経営を推進していきます。

イラン情勢や中東情勢の影響を受けないよう、減プラや食品ロス低減を目的として、溶剤を使用しない環境経営にも取り組んでいきます。

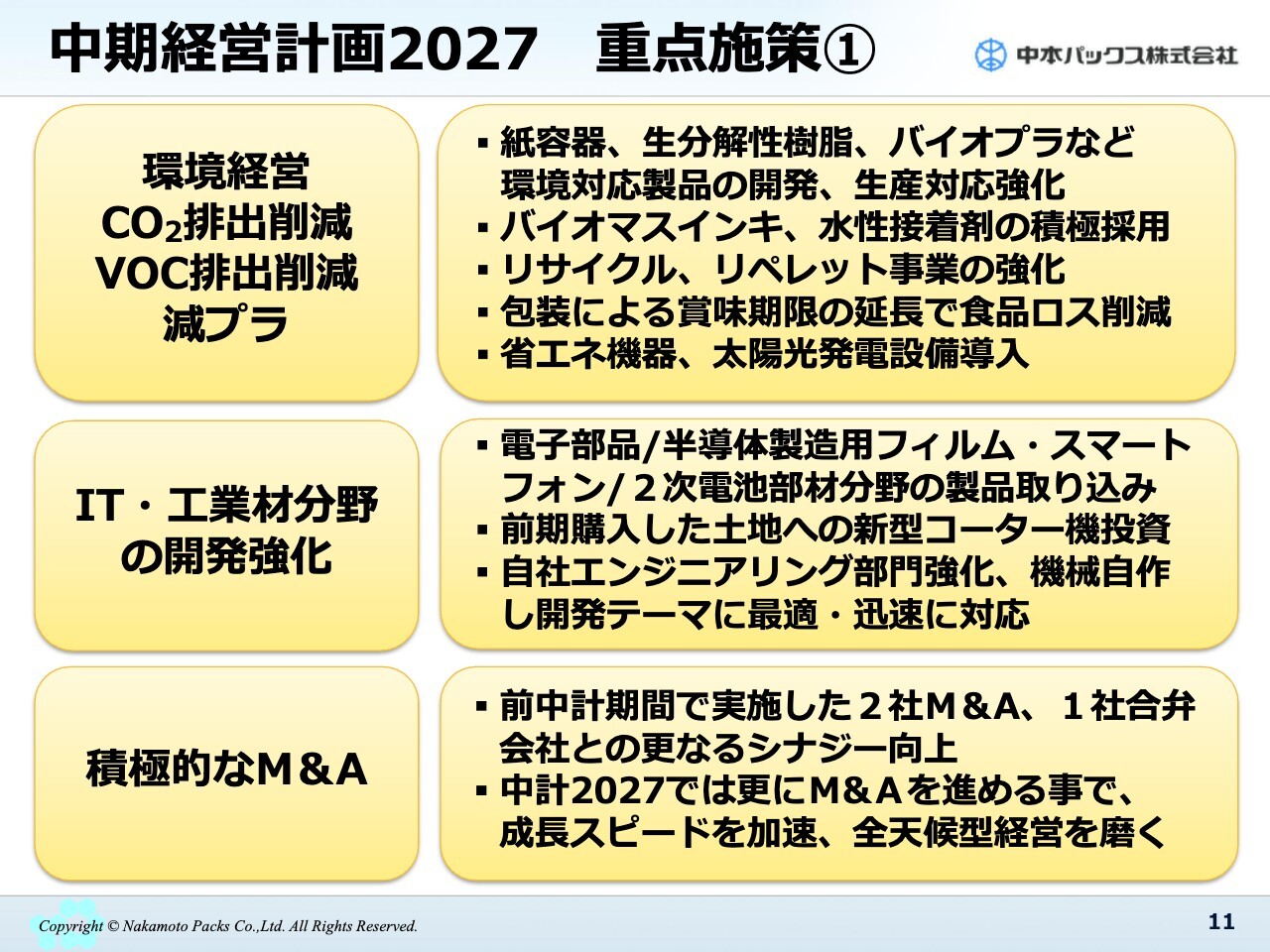

中期経営計画2027 重点施策①

重点施策①についてです。すでにご説明した点は割愛します。環境経営については、中東情勢も踏まえ、最も重要な事項として挙げています。

現在、私たちの利益の源泉となりつつあるIT・工業材関連の開発強化においては、テストコーターの導入、自社製造機械のエンジニアリング部門の強化、新型コーターへの投資など、さらなる収益の柱となるよう追加投資を進めていきます。

積極的なM&Aでは、前の中期経営計画期間中に実施した2社のM&Aと1社の合弁会社設立を通じて、シナジーの向上を図っていきます。「中期経営計画2027」では、さらにM&Aを推進することで成長スピードを加速させ、全天候型経営を強化していきたいと考えています。

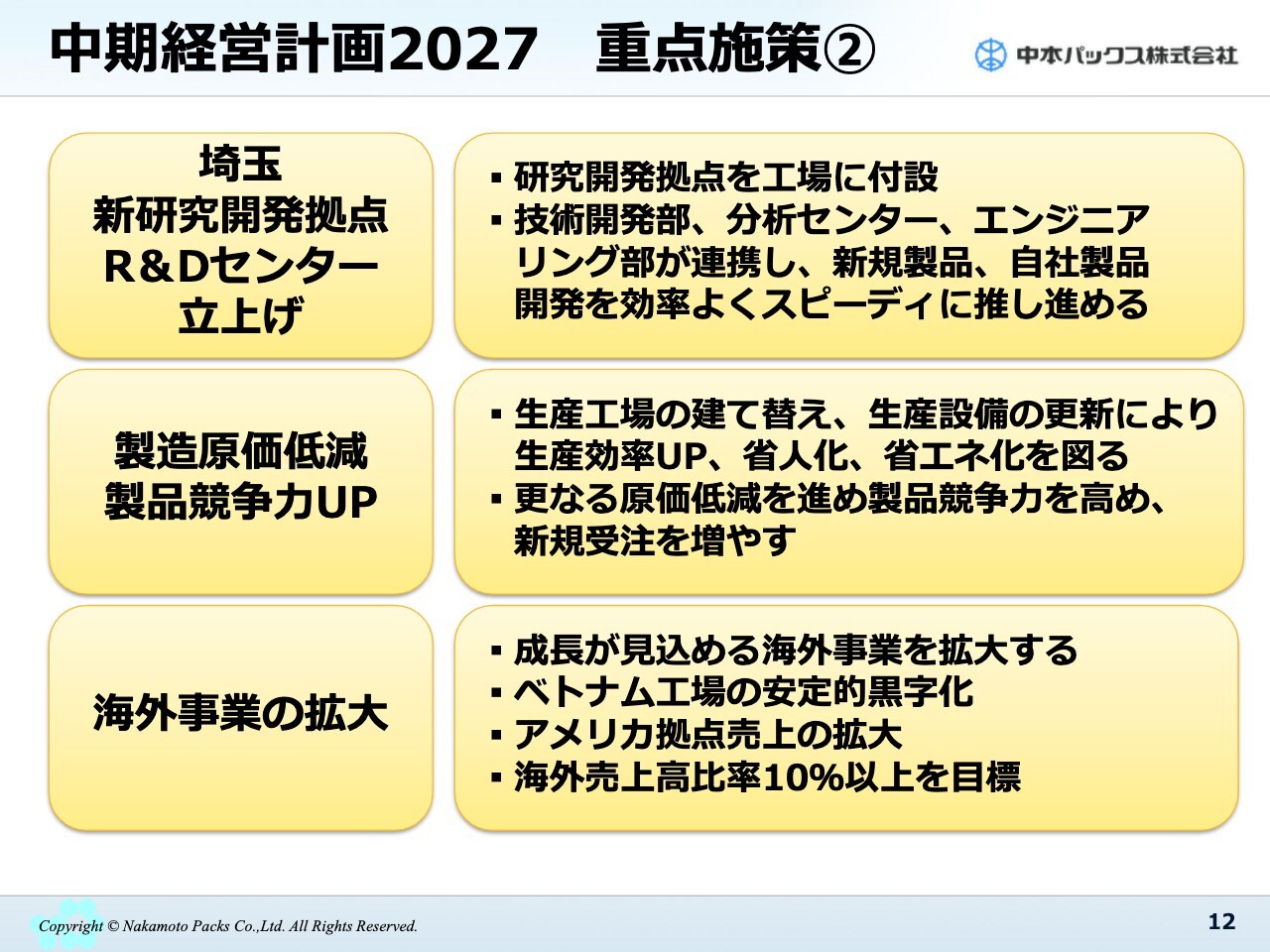

中期経営計画2027 重点施策②

重点施策②についてです。IT・工業材関連を成長させるため、研究開発拠点であるR&Dセンターの立ち上げを掲げています。製造原価の低減や製品競争力の向上、海外事業の拡大も進めていきます。

中期経営計画2027・長期業績目標

これらの施策を進めることで、2027年2月期には売上高520億円、経常利益34億5,000万円を見込んでいます。3年後の2029年2月期には売上高600億円、経常利益47億5,000万円、ROE12パーセント以上を目指します。

長期目標としては、売上高700億円、経常利益60億円、ROE13パーセント以上を掲げています。

中長期計画2027業績目標

スライドは、先ほどご説明した内容です。こちらを目指していきます。

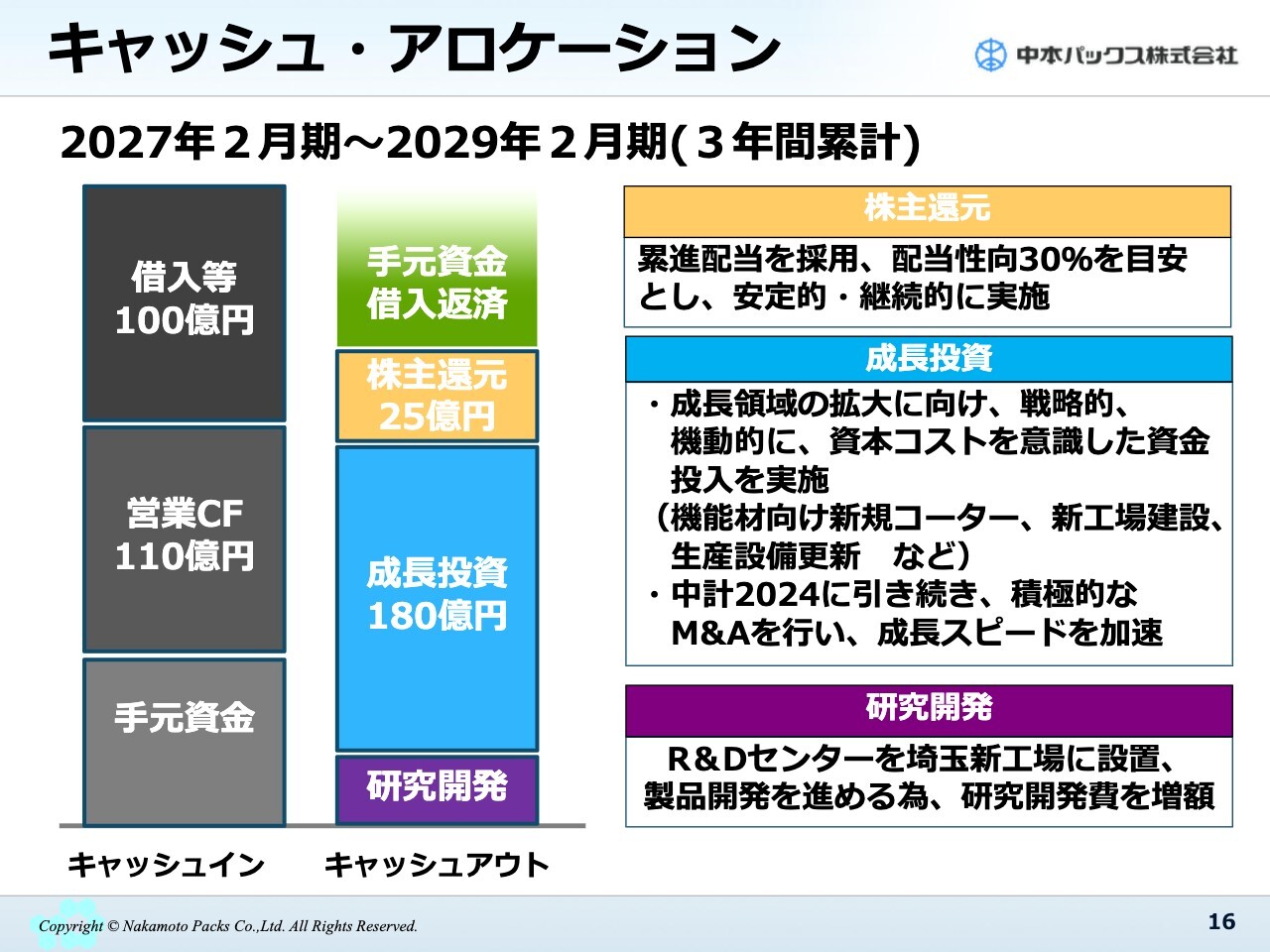

キャッシュ・アロケーション

キャッシュ・アロケーションについてです。

2027年2月期から2029年2月期の3年間で、営業活動によるキャッシュ・フローを110億円と見込んでいます。借入と手元資金を合わせ、スライド右側に示した成長投資に180億円、株主還元に25億円、研究開発投資の3つに、合計で約200億円以上を充てていく方針です。

現在、金利が上昇しているため、必要に応じて手元資金を活用します。

株主還元に関しては、累進配当の採用をみなさまに開示しています。上場当初から配当性向30パーセントを目安に、安定的かつ継続的に実施していきます。成長投資は、戦略的かつ機動的に資本コストを意識した資金投入を行っていきます。

中身については、新工場の建設やコーターの導入、生産設備の更新などを進めていきます。研究開発に関しては、すでにご説明済みのため割愛します。

株主還元方針

株主還元方針についてです。2027年2月期は、1株当たり3円の増配となる年間74円で、11年連続の累進配当を予定しています。

質疑応答:原材料の値上げに伴う対応と顧客の反応について

司会者:「中東情勢の激変を受け、溶剤や原材料の安定調達が難しくなり、製造コストは上昇が不可避だと思います。お客さまへの価格転嫁についてどのような見通しなのかご説明ください。状況が状況なだけに、価格転嫁を比較的受け入れてもらえそうでしょうか?」というご質問です。

河田:私どもは、原材料の値上げが避けられない状況にあります。すでに3月中旬から、過去に例のない値上げ要請を受けています。当社も4月から値上げを打ち出し、5月1日の実施に向けてお客さまにご理解いただけるよう、現在営業が対応しています。

比較的多くのお客さまには、今回の値上げについてご理解いただいており、「しょうがないね」「わかった」と承諾してくださるお客さまがほとんどです。

質疑応答:IT・工業材関連の粗利率改善と今後の見通しについて

質問者:昨年度は、IT・工業材関連の粗利率がかなり改善しています。以前はおそらく25パーセントから30パーセント程度であり、少し戻ったようにも感じます。この粗利率が回復した背景について教えてください。

また、中期経営計画の中で、従来の25パーセントや30パーセントのように粗利率は上昇していくのでしょうか?

河田:粗利率が回復した背景については、複数の要因があります。

1つ目は、私たちの製造における改善努力が非常に大きいと考えています。先ほどお話しした値上げも、この特殊な情勢になってから実行できたもので、それ以前はお客さまの承諾を得られない状況でした。

そのような中で、工程を見直し、有機溶剤をできるだけ安価なものに変更したり、生産スピードを向上させたり、稼働率を見直したりと、さまざまな取り組みを行ってきました。これらの取り組みが非常に成果を上げていると考えています。

2つ目は、IT・工業材の需要が着実に増加しており、それに伴って工場全体の稼働率や機械1台当たりの稼働率も上昇していることです。これが粗利率の向上に大きく寄与していると考えています。

「中期経営計画2027」についても、引き続きIT・工業材関連への投資を予定しています。さらに、さまざまなセクターで好調が見受けられるという話も聞いています。これからも、仕事を獲得し続けることで、粗利率をさらに向上させていくことが可能だと思っています。

質問者:スマホ向けがかなり伸びてきていると思います。しかし、構成比を見ると、売上はそれほど増えていないようにも感じますが、中身はかなり変化してきているのでしょうか?

河田:一部では、スマホ向けが一昨年も昨年も好調でした。粗利率の低かった工業材が一部なくなったことも、粗利率が少し上がった要因の1つだと思います。

スライドをご覧いただくと、2026年2月期には産業資材関連が少し減少しているかと思います。産業資材に注力するほど、粗利率が低くなる傾向があります。

質疑応答:中期経営計画におけるセグメント別の利益見通しについて

質問者:中期経営計画において、セグメント別で利益はどのように推移していくのでしょうか? トップシールやリチウムイオン電池などが、どの程度利益に貢献するのか教えてください。

河田:特に伸びる分野については、大きく2つあると考えています。1つ目は、食品関連です。中本アドバンストフィルムは食品関連の仕事が多く、さらなる利益貢献を見込んでいます。中本パックス本体でもさらなる合理化を進めており、その利益貢献も期待しています。

RNスマートパッケージングの収益化について、終わった期では収支がトントンになりそうです。3月の数字はまだ確定していませんが、そうした状況の中で、この先の3年間で利益を出していく計画です。

RNスマートパッケージングは、ほぼ食品関連に特化しているため、これらの成長を通じて食品関連の利益がさらに大きくなる見込みです。

IT・工業材関連も引き続き好調です。スマホ向けが引き続き好調、半導体用途についても好調で、既存事業にプラスアルファとなる成長を実現しています。

さらに新しい投資を行い、新たな加工を取り込むことで、長期的には次世代バッテリー事業だけで売上100億円を目指す計画です。

以上の2つが、大きく成長する分野として挙げられます。

建材分野について少し触れると、現在住宅着工の減少や金利の上昇、建設資材費の増加という完全な逆風にありますが、当社の営業努力により、一定の成長を続けています。撤退する企業も多い中、引き続き成長を目指していく考えです。

質疑応答:中本アドバンストフィルム株式会社の営業戦略と成長見通しについて

司会者:「今回の『中期経営計画2027』における中本アドバンストフィルムとのシナジーについてです。中本アドバンストフィルムを買収して2年が経ちましたが、今までは中本パックスの優秀顧客層に中本アドバンストフィルムがアクセスすることで業績拡大が続いたと思います。

『中期経営計画2027』では、どのようなシナジー効果を見込んでいるのか、お話しできる範囲でお願いします。特に、技術的なシナジーに関してはいかがでしょうか?」というご質問です。

河田:おっしゃるとおり、中本パックスの営業と中本アドバンストフィルムの営業が、一部の事務所を共有したり、同行営業を行ったりしています。中本アドバンストフィルムが製造するフィルムは、共押出インフレーションのフィルムです。この部分の仕事は、袋の需要全体で見ると約1割に相当します。

それ以外の仕事はラミネート袋で、当社が印刷してラミネートして作る袋です。この分野は、需要が非常に大きいものとなっています。そうした仕事の営業も共同で行えるようになったことで、拡大している部分もあります。

さらに、中本パックスの営業が従来はラミネート袋を販売していたところ、中本アドバンストフィルムが製造する共押出の袋を提案するという、逆方向の営業も行われています。この双方が合わさることで、現在大きく伸びています。

現在、中本アドバンストフィルムでは機械の稼働率がまだ約半分であり、新たな投資を行わなくても生産の余力があります。作れば作るほど利益率が上がる仕組みのため、引き続き徹底して取り組んでいきます。

技術的なシナジーについては現在お話しできませんが、新しい技術を導入することで売上を増やし、利益を拡大するとともに、お客さまを増やす取り組みを進めています。この点については、お話しできるタイミングで開示する予定です。

これらの取り組みにより、中本アドバンストフィルムはさらに成長していくと考えています。

質疑応答:IT・工業材関連での自社製品比率拡大施策について

司会者:「『中期経営計画2027』の説明資料には、自社製品比率を高めると記載されています。2026年2月期までは、主に生活資材関連で自社開発商品が販売増加となり、業績拡大に貢献していることから期待が持てる施策だとされています。

具体的には、どのような分野や製品を指しているのでしょうか?」というご質問です。

河田:生活資材関連については、もともと自社製品で勝負している分野となります。当社が今後最も注力していくのは、IT・工業材関連での自社製品比率をさらに高めることです。

現在、IT・工業材関連における自社製品比率は、10パーセントを少し超える程度しかありません。大半は、お客さまが仕事を持ち込み、当社の設備、技術、人材を利用して生産していただく受託業務となっています。

これには、良い面と悪い面があります。良い面としては、お客さまが仕事を用意してくださる点、お客さまの指導のもと一緒に生産を進めるため、万が一問題が発生してもお客さまと共に解決できる点が挙げられます。

一方で、自社製品の場合はすべて自己責任となるため、より高い技術力と品質、そしてそれを保証する体制が求められます。ただし、自社製品を増やすことは、さらなる利益率の拡大につながります。

そのためには、研究開発センターの整備や品質保証の強化、新しい機械をお客さまに導入していただくこと、そして私たち自身も積極的に導入していくことが必要です。これにより、自社製品開発比率を高め、粗利を向上させていけると考えています。

記事提供: ![]()