2026年5月8日に発表された、フォースタートアップス株式会社2026年3月期通期決算説明の内容を書き起こしでお伝えします。

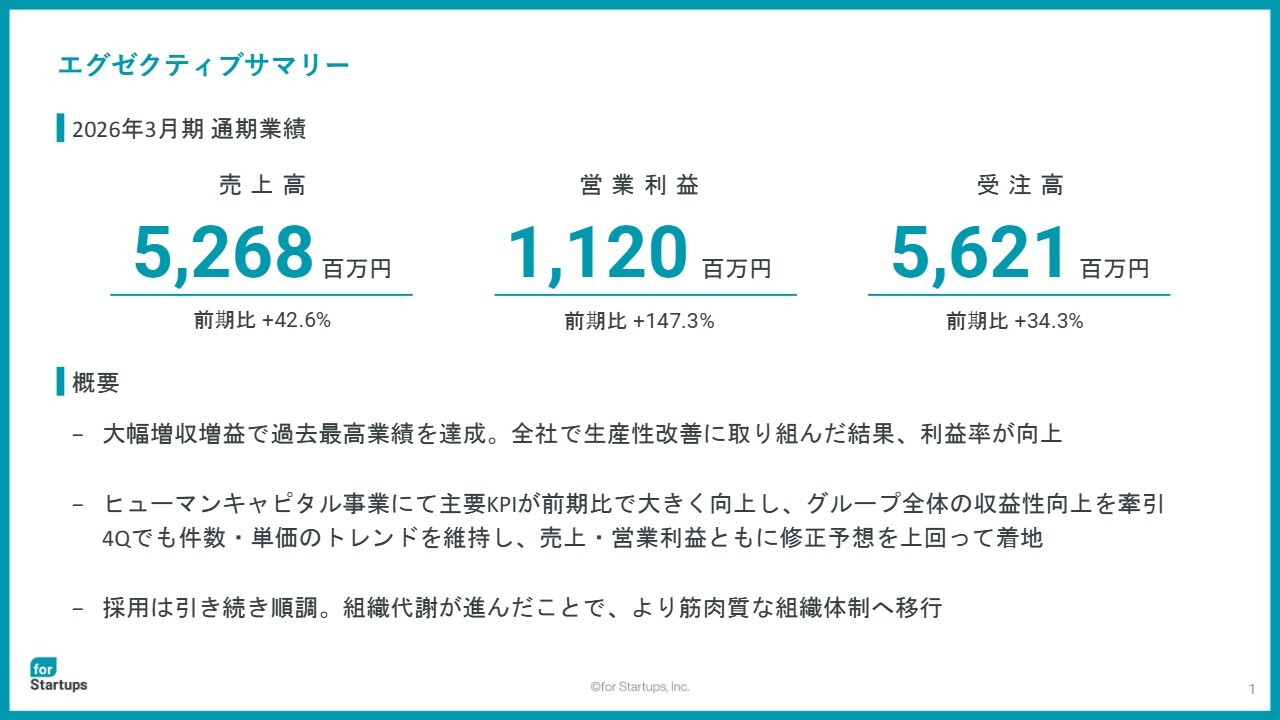

エグゼクティブサマリー

志水雄一郎氏:フォースタートアップス代表取締役 CEOの志水です。ただいまより、2026年3月期通期決算説明会を開催します。

エグゼクティブサマリーです。2026年3月期は、売上高52億6,800万円で前期比42.6パーセントの成長、営業利益11億2,000万円で前期比約2.5倍成長と、大幅な増収増益を記録し、過去最高業績を達成しました。

ヒューマンキャピタル事業が第4四半期も好調に推移したため、2回目の上方修正した業績予想をさらに上回る結果となりました。非常によい1年になったのではないかと思います。

Agenda

本日のアジェンダです。まずは2026年3月期通期業績についてお話しします。

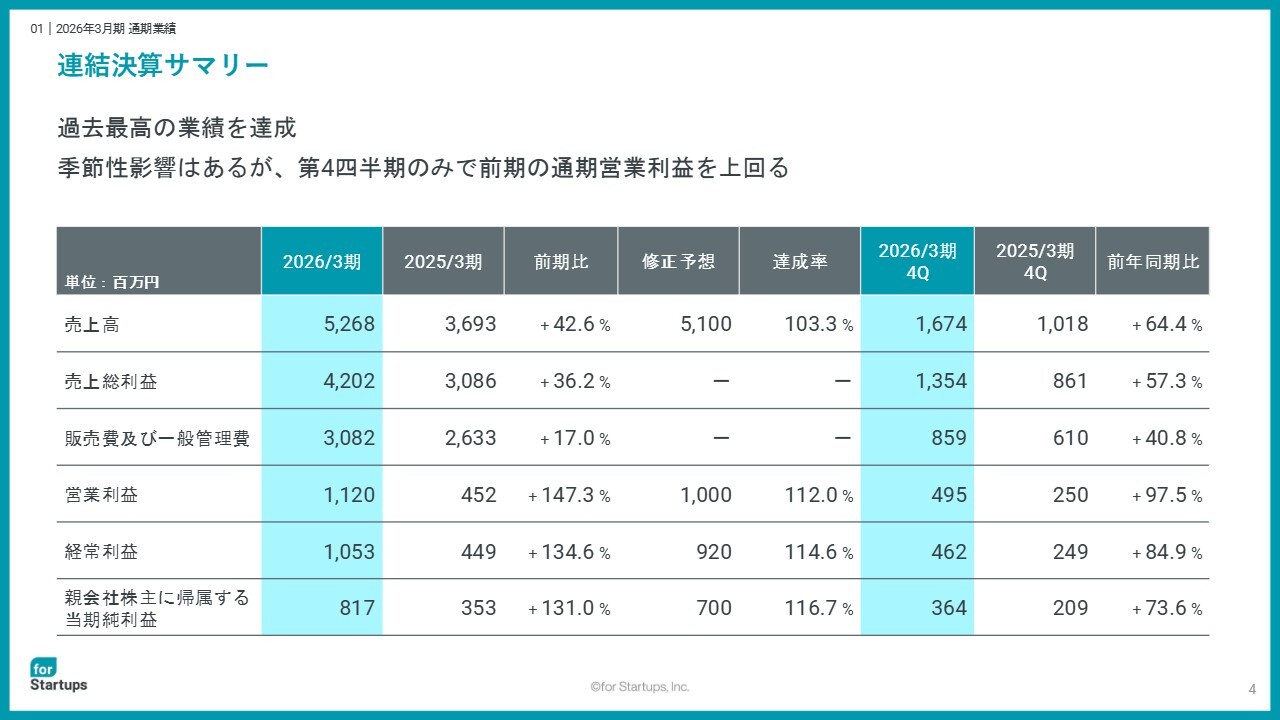

連結決算サマリー

連結決算のサマリーです。冒頭でもお伝えしましたとおり、過去最高の業績で着地しました。また、季節要因はあるものの、第4四半期のみの営業利益が、前期通期の営業利益を上回るほど収益性が改善しています。

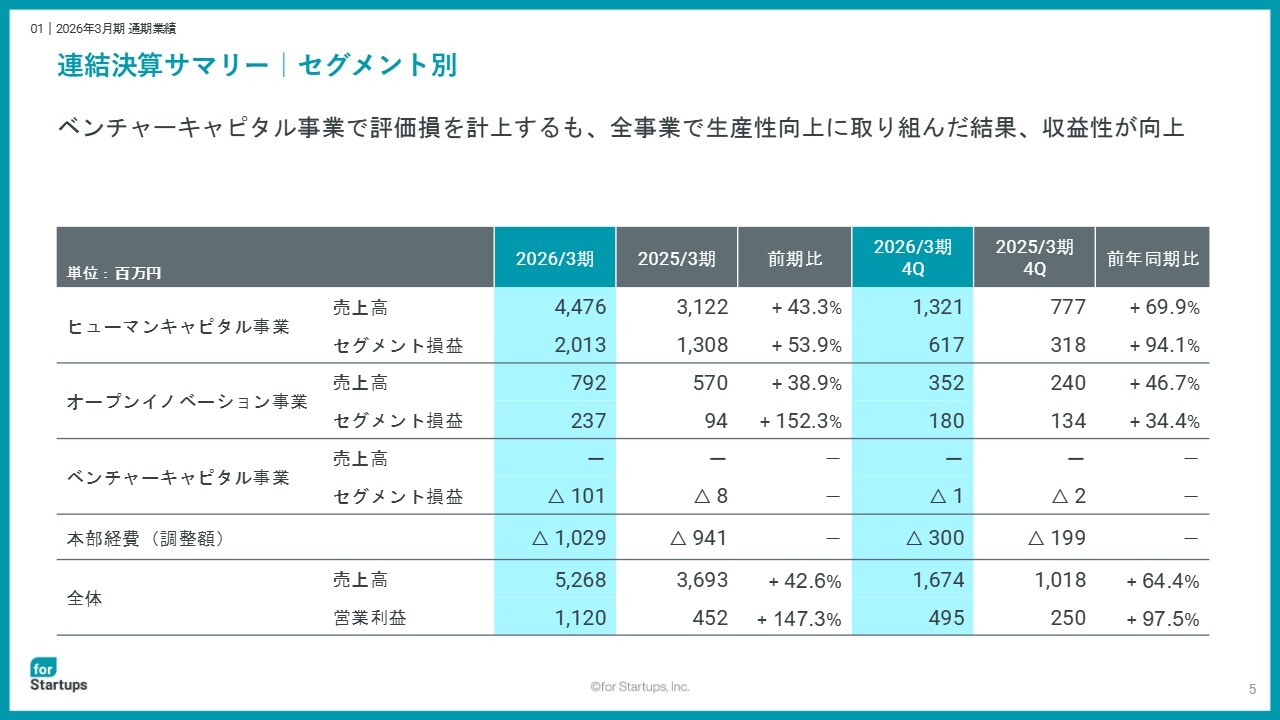

連結決算サマリー|セグメント別

セグメント別の状況です。第2四半期にベンチャーキャピタル事業で評価損を計上しましたが、グループ全体での生産性向上が寄与し、収益性が高まっていることがご理解いただけるかと思います。

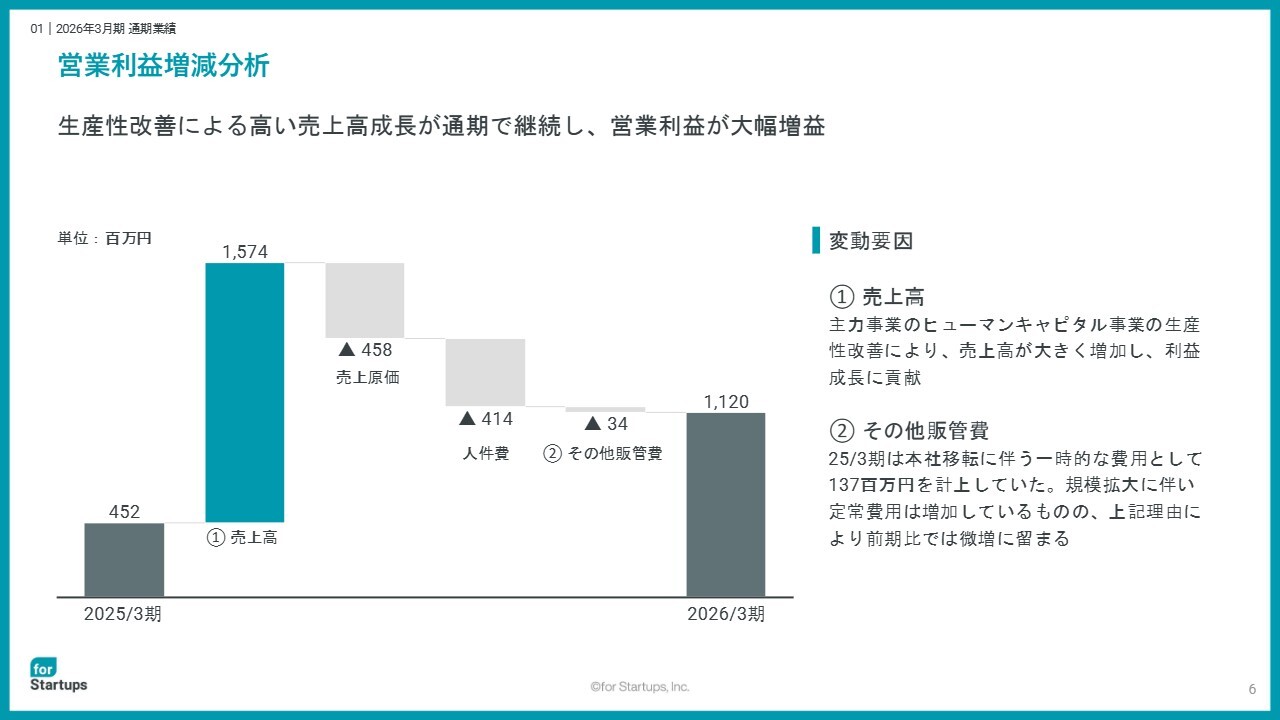

営業利益増減分析

営業利益の増減分析です。生産性改善による大幅な売上高成長が通期で継続したことで、大きな増益を達成しました。なお、人件費については、業績の大幅上振れを背景とした賞与の増額を含めた数字となっています。

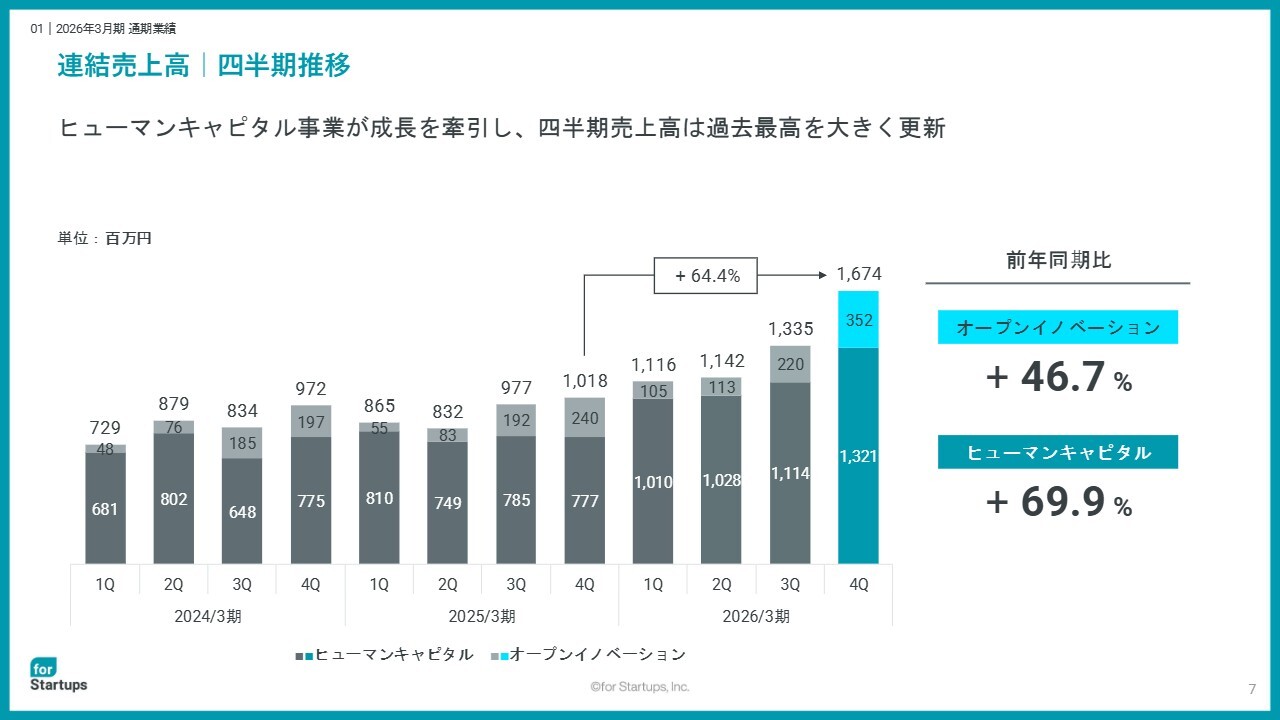

連結売上高|四半期推移

売上高の四半期推移についてです。ヒューマンキャピタル事業とオープンイノベーション事業のいずれも高い成長を遂げ、前年同期比で64.4パーセントの成長を記録しました。

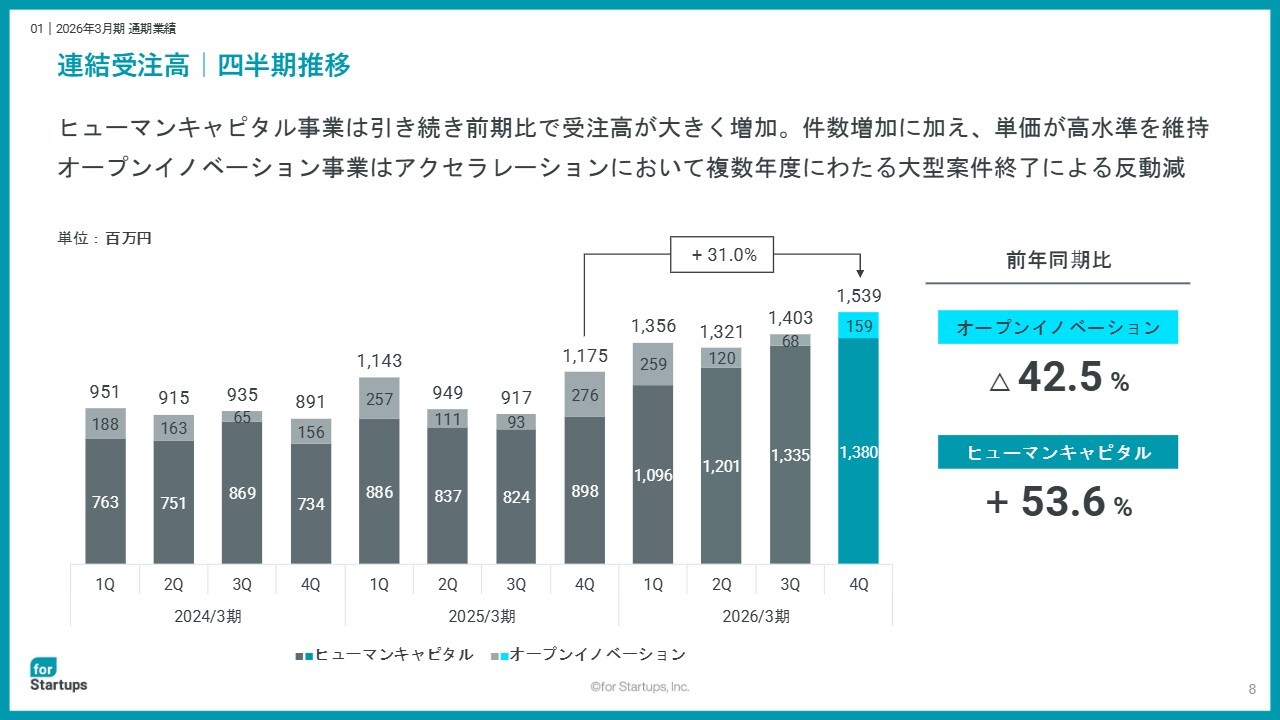

連結受注高|四半期推移

受注状況についてです。ヒューマンキャピタル事業では、前年同期比で53.6パーセント成長を記録し、着実に成長を続けています。

オープンイノベーション事業においては、行政政策支援を行う「アクセラレーション」において、複数年度にわたる継続大型案件の満了に伴い、受注高の反動減が発生しています。

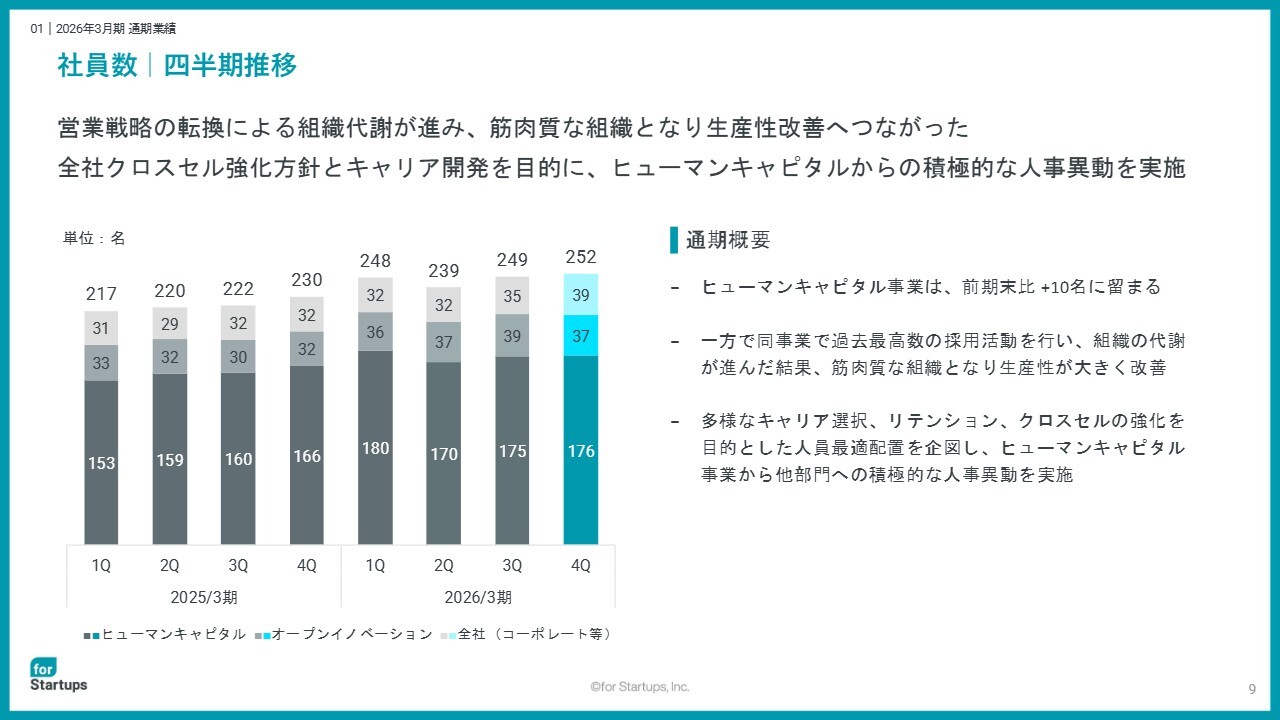

社員数|四半期推移

社員数の状況です。ヒューマンキャピタル事業においては、社員数が176名となり、前期末比で10名の増員となりました。積極的な採用活動の一方で、退職及び全社的なクロスセル強化を目的とした人事異動の増加がその要因です。

結果として、筋肉質な組織へ移行し、生産性の改善が進み収益性が高まったと考えています。

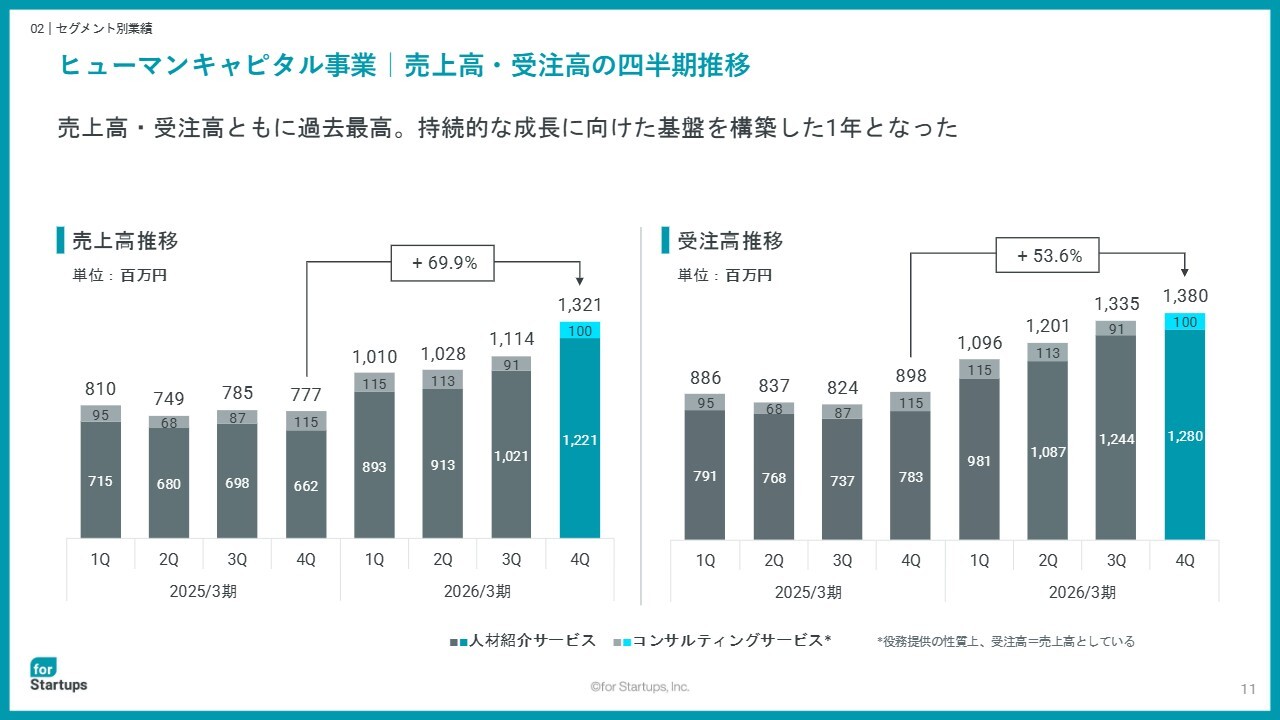

ヒューマンキャピタル事業|売上高・受注高の四半期推移

セグメント別業績についてです。ヒューマンキャピタル事業では、売上高・受注高とも高い成長を示しています。これらの成長において、外部環境の後押しは特にありませんでしたが、前期の経営課題を全社一丸となって解決することで、私たち自身の実力で成長を遂げたと認識しています。

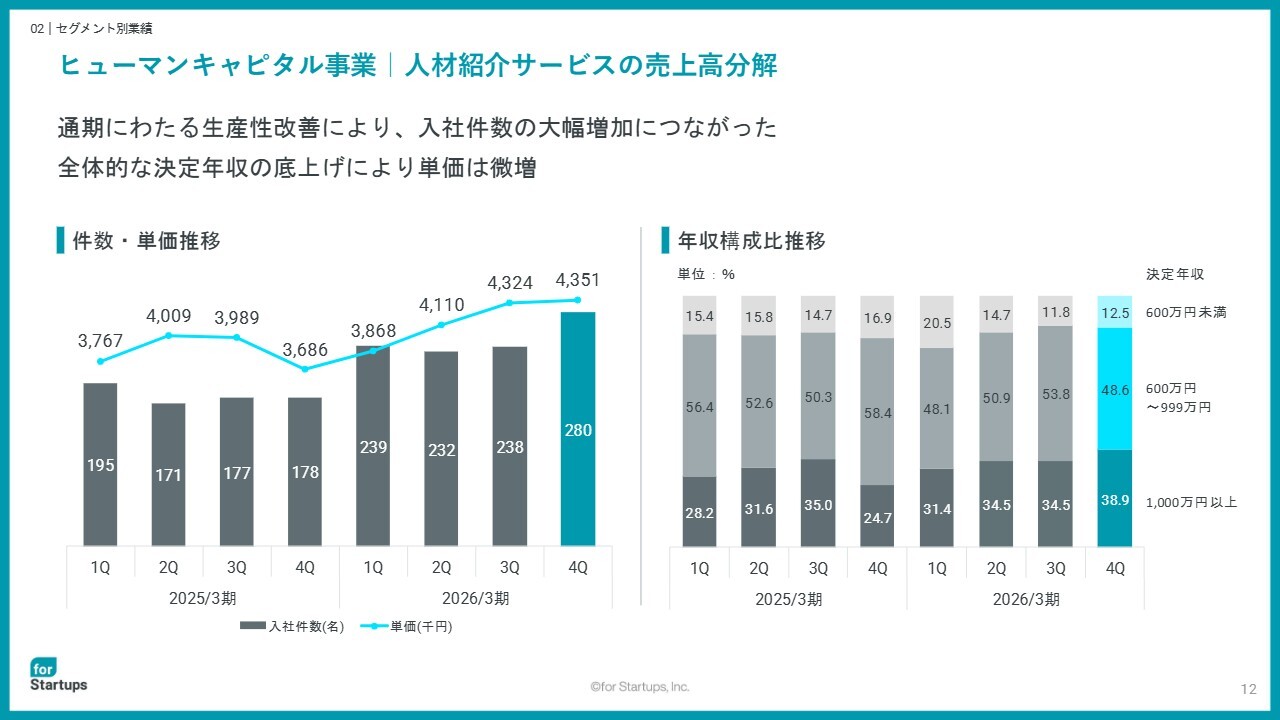

ヒューマンキャピタル事業|人材紹介サービスの売上高分解

人材紹介サービスの売上高の内訳についてご説明します。入社件数・単価ともに過去最高を記録しました。

件数が増加傾向にある中でも、当社の得意領域であるハイレイヤー支援がさらに際立つ結果となっています。

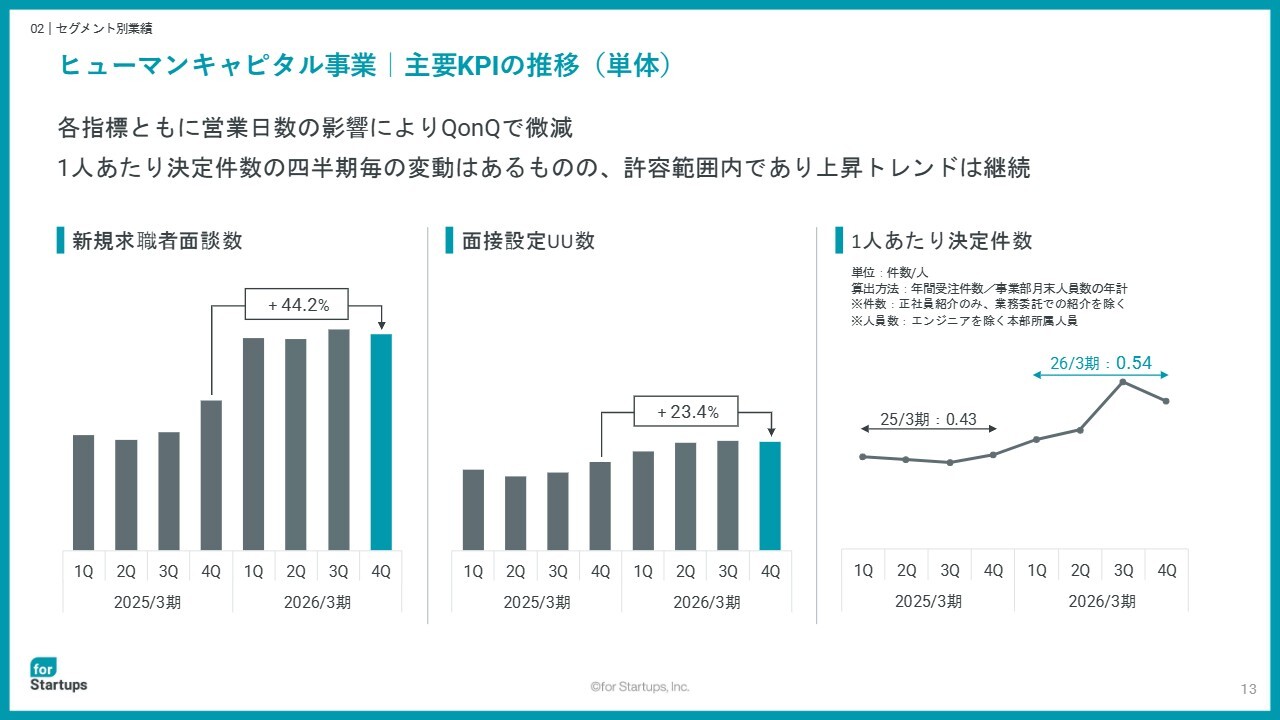

ヒューマンキャピタル事業|主要 KPI の推移(単体)

KPIについてです。各指標は第3四半期比で微減となっていますが、営業日数や採用人数などの状況を踏まえると想定どおりです。

重視している生産性指標である1人当たり決定件数は、通期平均0.43件から0.54件へ改善しました。今後、さらなる改善を見込んでいます。

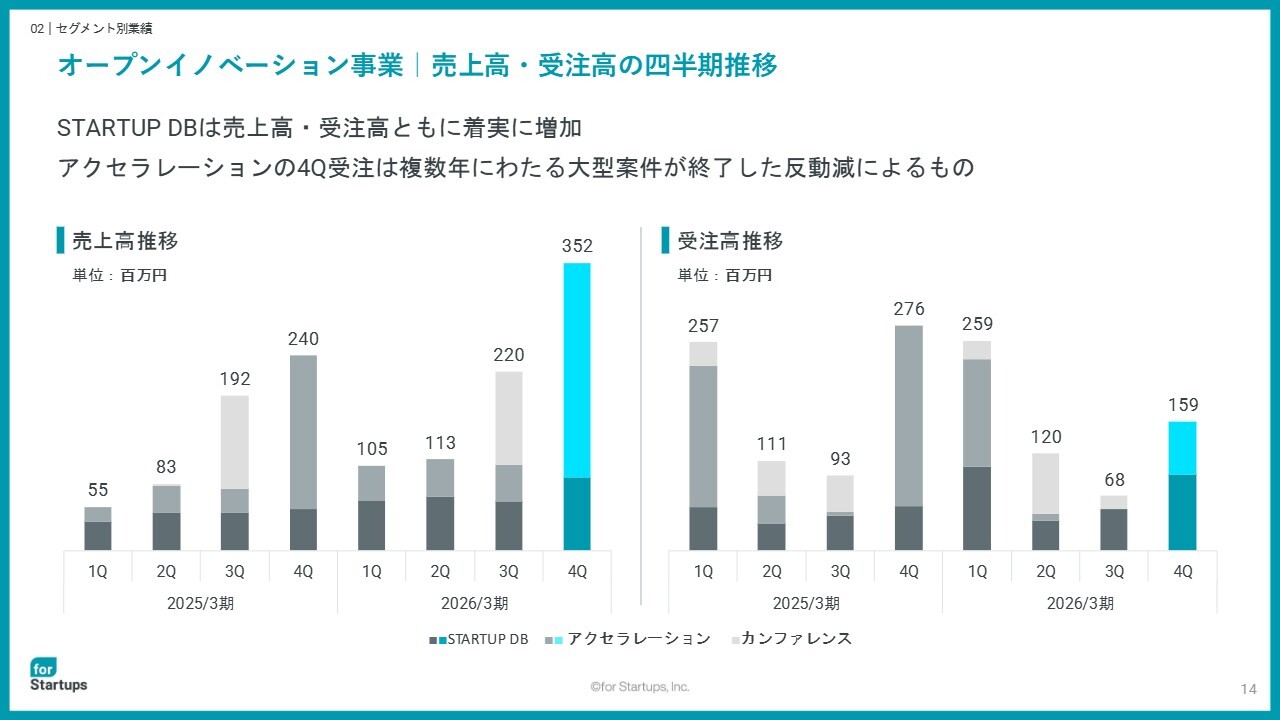

オープンイノベーション事業|売上高・受注高の四半期推移

オープンイノベーション事業についてです。売上高については季節性の要因により第4四半期に増加する傾向がありますが、着実に増収しています。

一方、受注高については「アクセラレーション」における大型案件の反動減があります。ただし、「STARTUP DB(スタートアップデータベース)」は着実に成長しています。

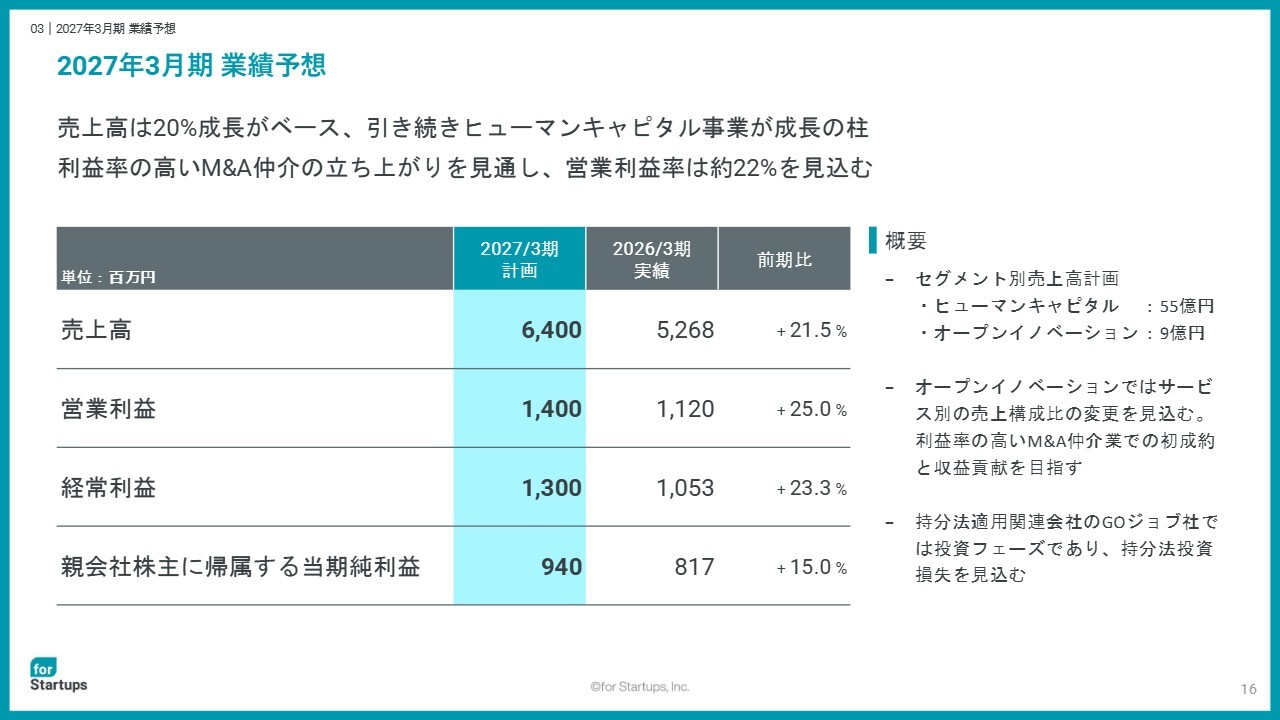

2027年3月期 業績予想

2027年3月期の業績予想についてです。2027年3月期は、売上高64億円、営業利益14億円を目指していきます。

引き続きヒューマンキャピタル事業が成長を牽引する一方、オープンイノベーション事業ではスタートアップM&A仲介業の収益貢献を見込み、売上構成比の変化を見込んでおります。

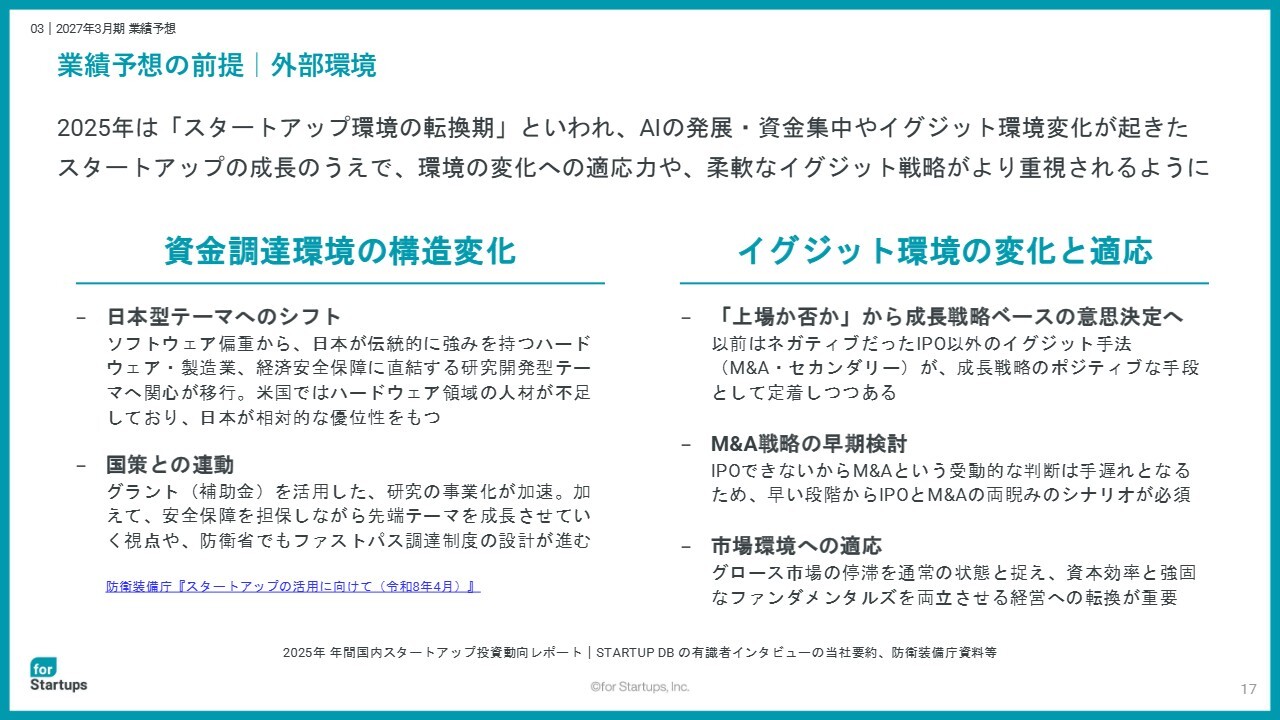

業績予想の前提|外部環境

業績予想の前提として、外部環境について触れておきます。スタートアップ企業の資金調達環境は投資先の選別がこれまで以上に進んでおり、ディープテックに代表される日本型テーマへのシフトが進んでいます。

加えて、経済安全保障を背景に、大企業とスタートアップ企業を交えたイノベーション領域への支援が国策として進められています。

また、グロース市場改革によるイグジット環境の変化を受け、M&Aによるイグジット戦略も重要な成長戦略として位置づけられるようになっています。

こうした環境の変化により、成長性の高い企業であっても、IPOに加えて、M&Aイグジットを並行して検討する必要性が高まっています。

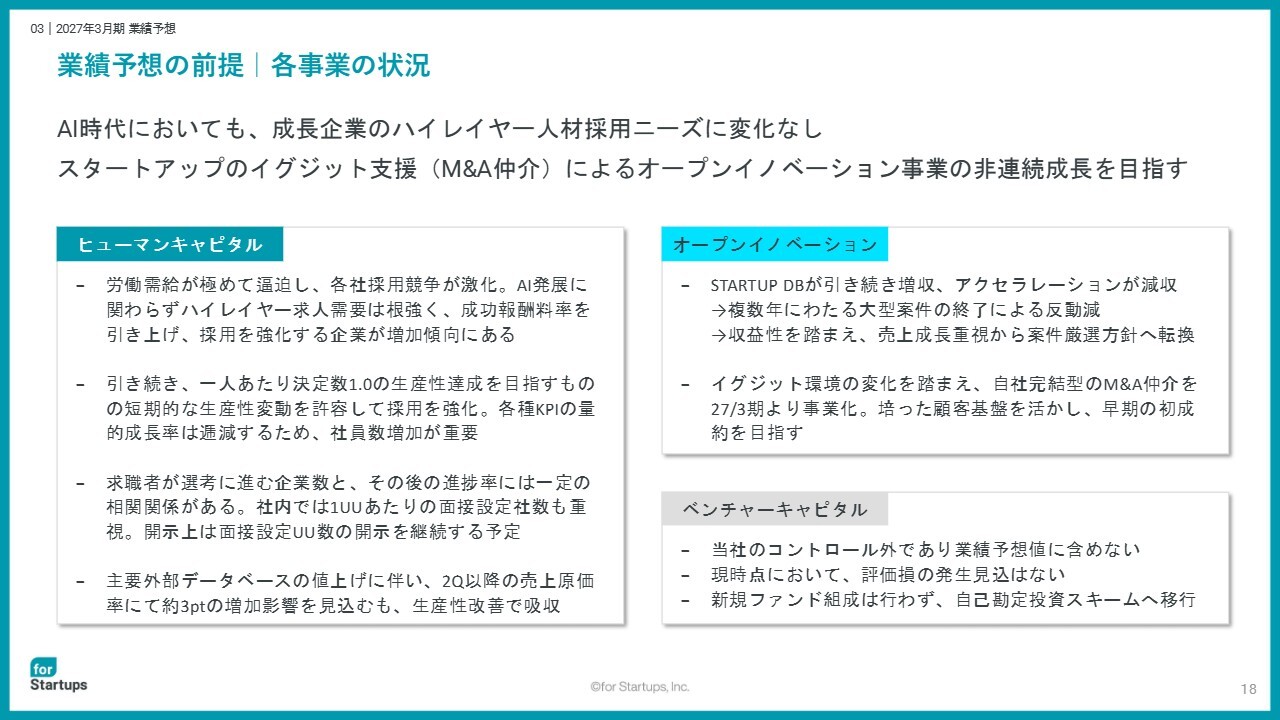

業績予想の前提|各事業の状況

外部環境の変化に加え、労働需給の逼迫化に伴う採用強化などを踏まえ、ヒューマンキャピタル事業やスタートアップM&A仲介業を加えたオープンイノベーション事業において、さらに高い成長を追求していきます。

ベンチャーキャピタル事業では評価損が先行している状況ではありますが、現時点では追加の評価損の見込みはなく、今後イグジットによる成果が期待されます。加えて、新規のファンド組成は行わず、自己勘定投資スキームへ移行します。詳細は中期経営方針の部分で説明します。

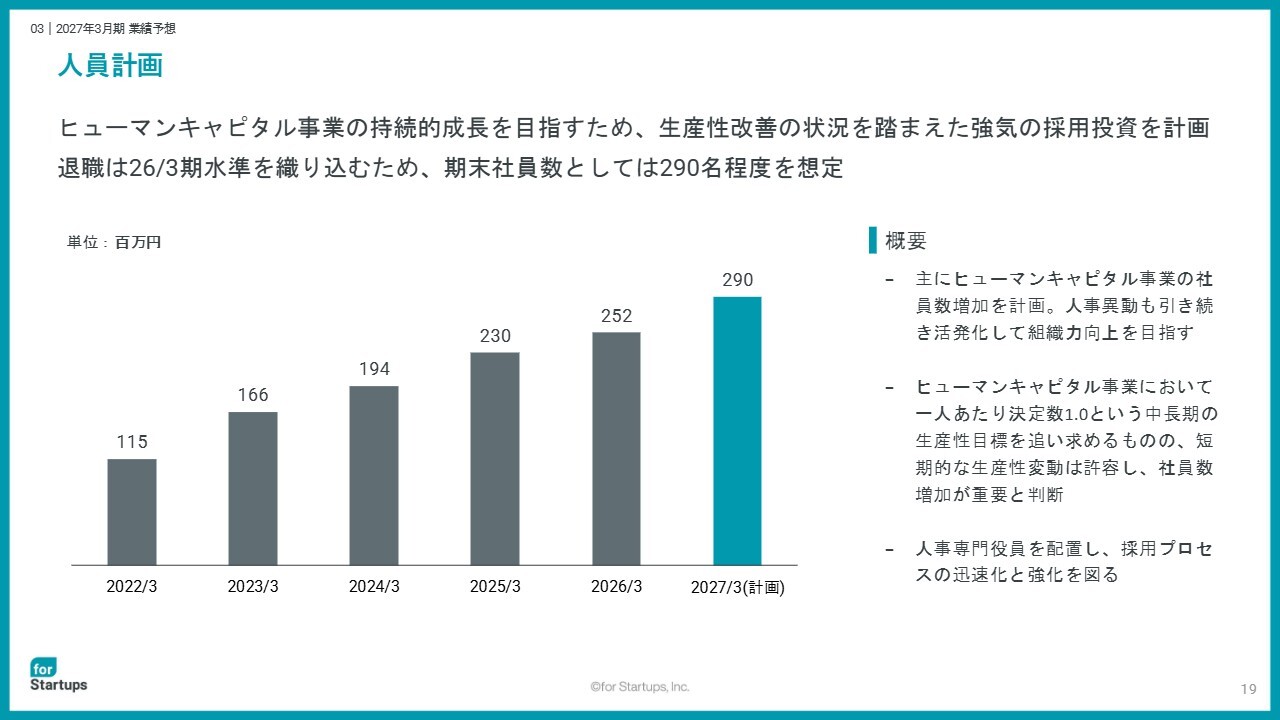

人員計画

人員計画としては、期末に約290名の規模を目指しています。退職者数については、2026年3月期の水準を見込んでいます。採用に関しては、新たに人事専門役員を配置し、優秀な人材の採用強化を進めていきます。

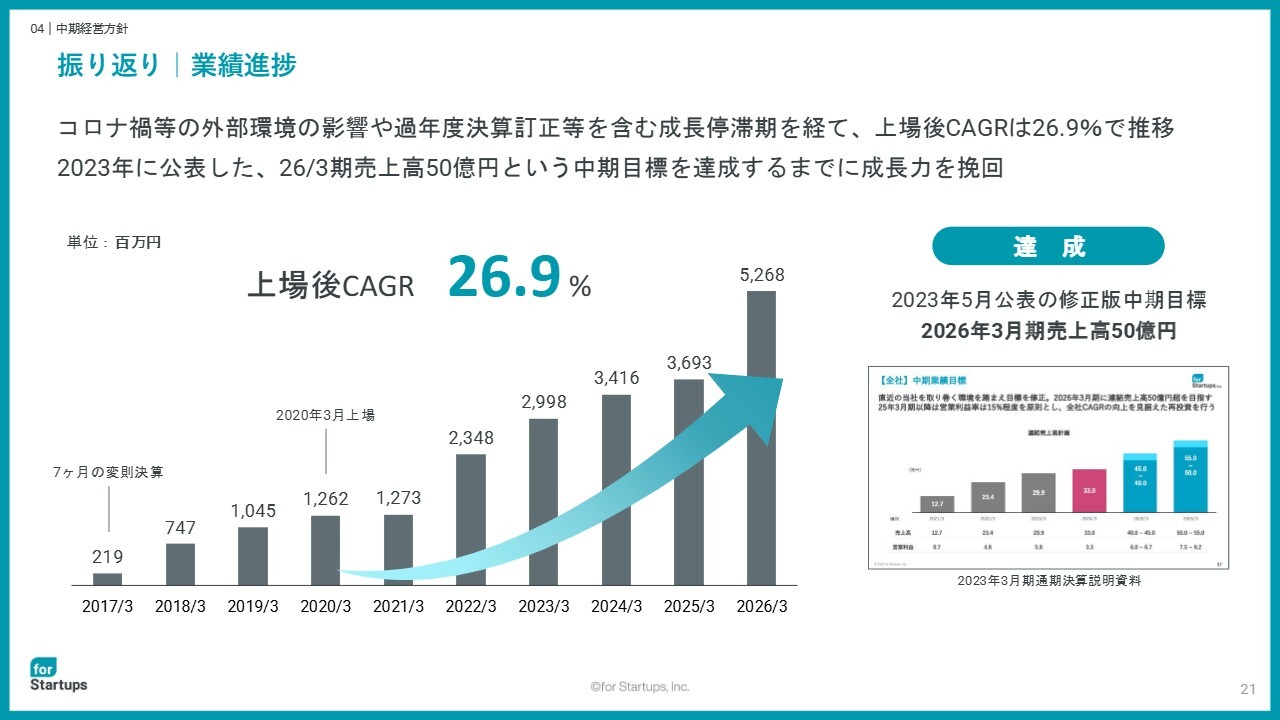

振り返り|業績進捗

中期経営方針についてです。まず、創業後10年の業績を振り返ります。

私たちは、親会社を持つ親子上場企業として、2020年3月に創業から3年半で上場しました。その直後にはコロナ禍や、決算訂正、親会社との資本関係解消などのコーポレートアクションもあり、一時はご心配をおかけする時期もありました。

しかし、2026年3月期の大幅増収を踏まえると、売上高は上場後の6年で約4倍となり、年平均成長率(CAGR)は26.9パーセントまで成長してきました。

さらに、2023年5月に開示していた、2026年3月期の売上高50億円という目標値も達成し、9月には創業10周年を迎えます。

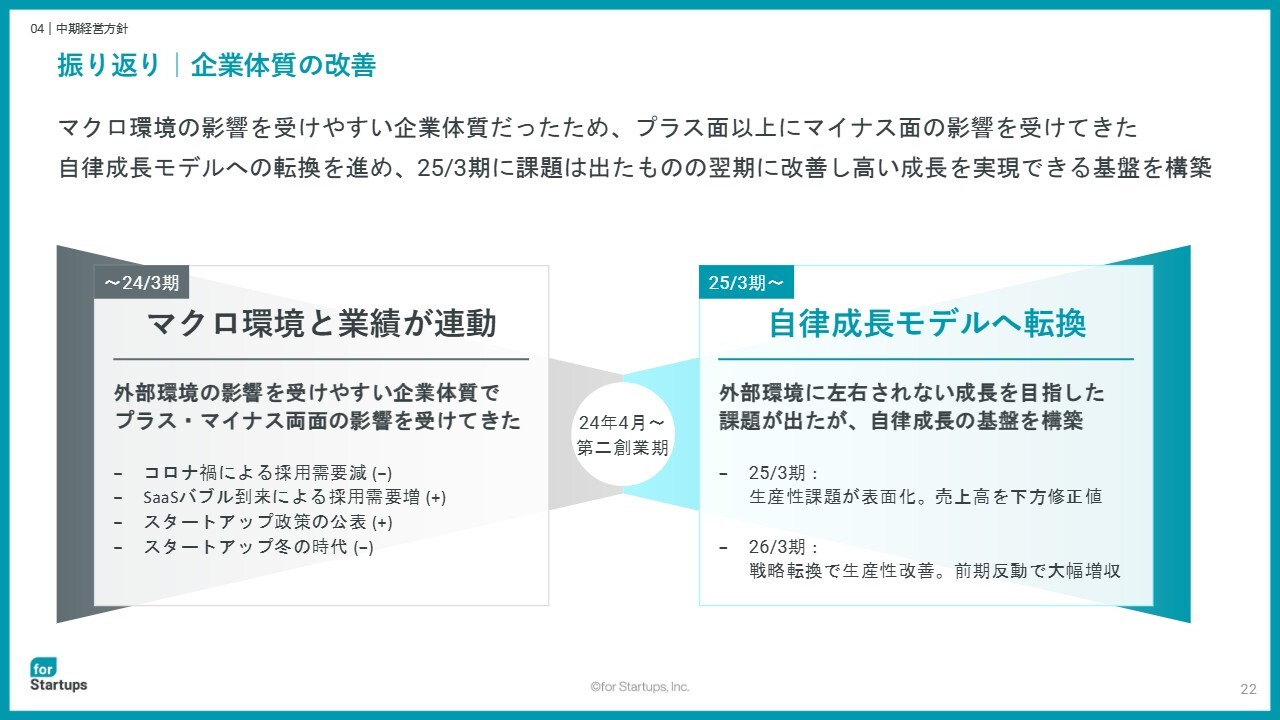

振り返り|企業体質の改善

企業体質についても改善してきたと認識しています。2024年3月期まではマクロ環境の影響を受けやすい企業体質であったため、プラス面以上にマイナス面の影響を受けていました。

株式会社ウィルグループとの資本関係を解消し、第2創業期として走り出した2025年3月期からは、マクロ環境に左右されない成長モデルへの転換を進めてきたものの、生産性課題が表面化し、売上高を下方修正することとなりました。

そして2026年3月期は、その課題解決に全社一丸となって取り組み、筋肉質な組織と高い成長を実現できる基盤が整い、成長への自信がついてきたと実感しています。

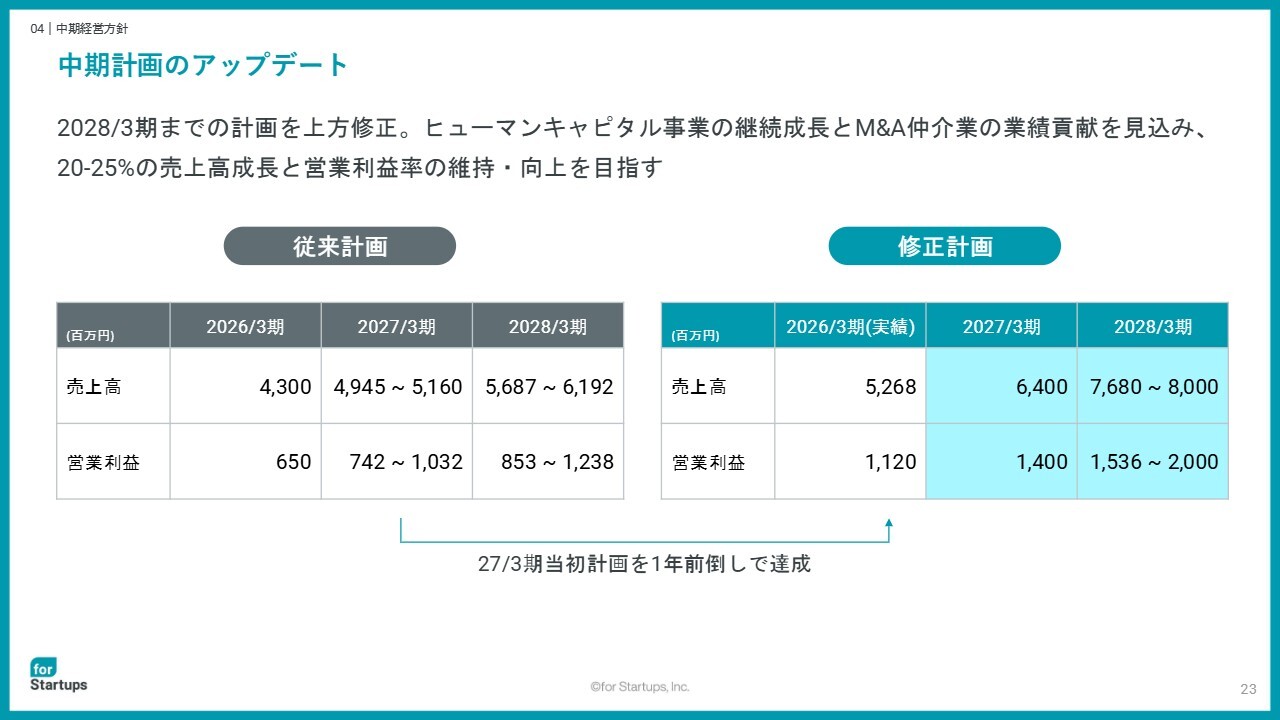

中期計画のアップデート

こちらのスライドは、新たに設定した中期計画の上方修正後の目標値です。ヒューマンキャピタル事業の成長、スタートアップM&A仲介業の業績貢献および事業成長を踏まえた計画値となっています。

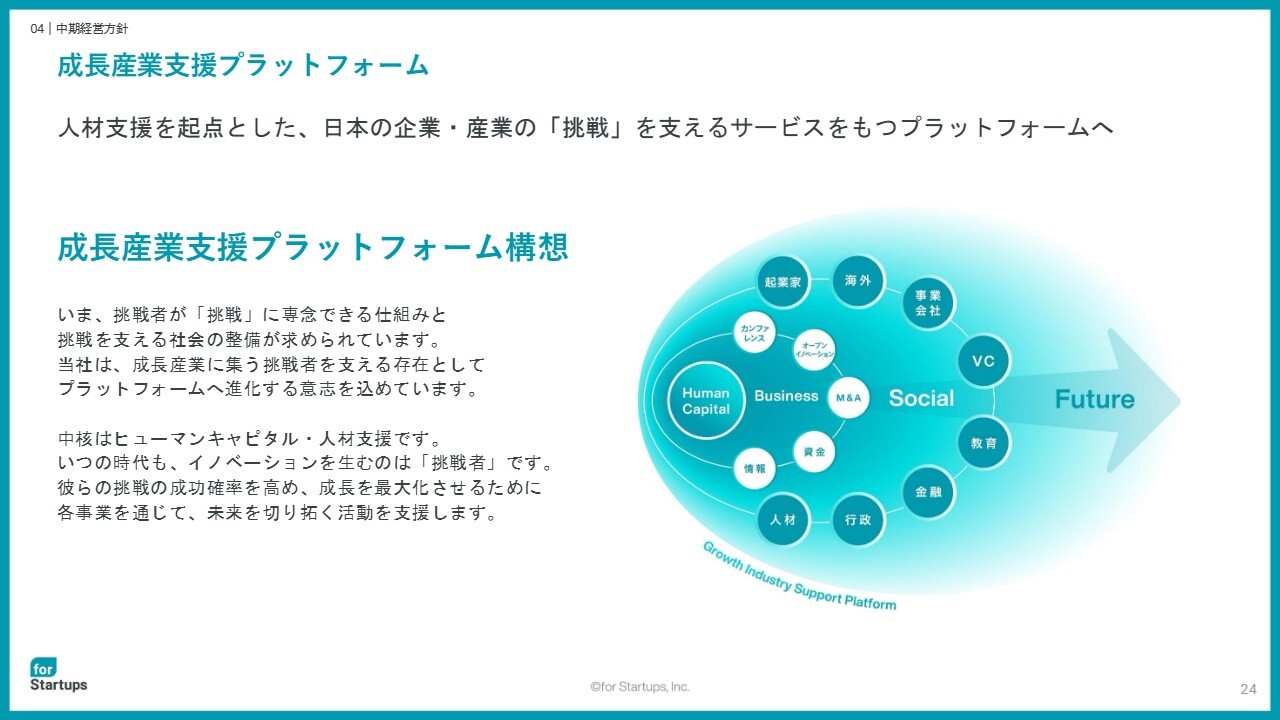

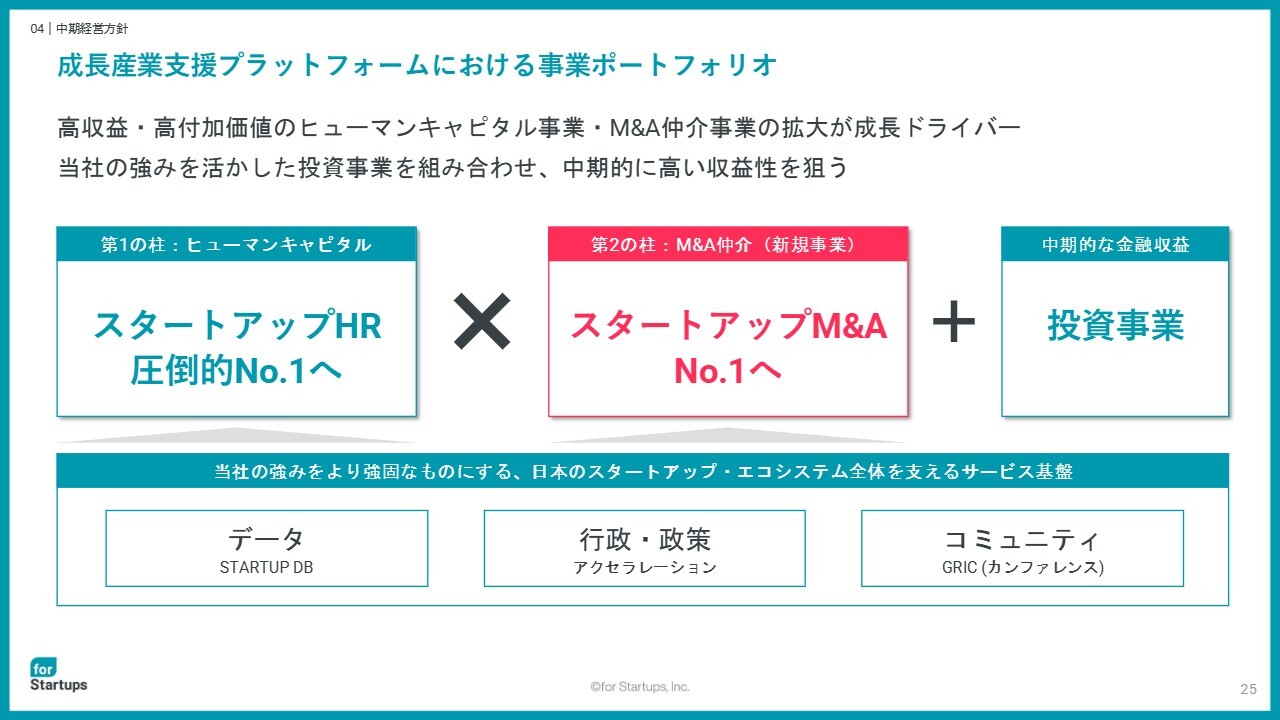

成長産業支援プラットフォーム

中期経営方針の具体的な内容に入ります。成長産業支援プラットフォームを目指すという方針は前期から変わっていません。事業ポートフォリオの中核はヒューマンキャピタル事業であり、AI時代においてもキャッシュフローを生み出すのは人の仕事です。

成長産業支援プラットフォームにおける事業ポートフォリオ

今後もスタートアップ企業のキーマンを支援し、企業の成長を支えていくとともに、大企業のイノベーション領域への拡張も視野に入れ、スタートアップHR圧倒的No.1のポジションをつかみたいと考えています。

また、既存オープンイノベーション事業の各サービスは、スタートアップ・エコシステム全体を支えるサービスとして進化・成長してきました。

さらに、スタートアップM&A仲介業が立ち上がることにより、企業エコシステム支援、企業のバリューアップ、イグジット、そしてイグジット後の支援まで含めた、起業家やスタートアップ企業にとってのインフラ企業へと進化していくものと認識しています。

スタートアップM&Aの領域でNo.1を目指し、私自身も次の当社の姿を築いていくことにコミットしていきます。

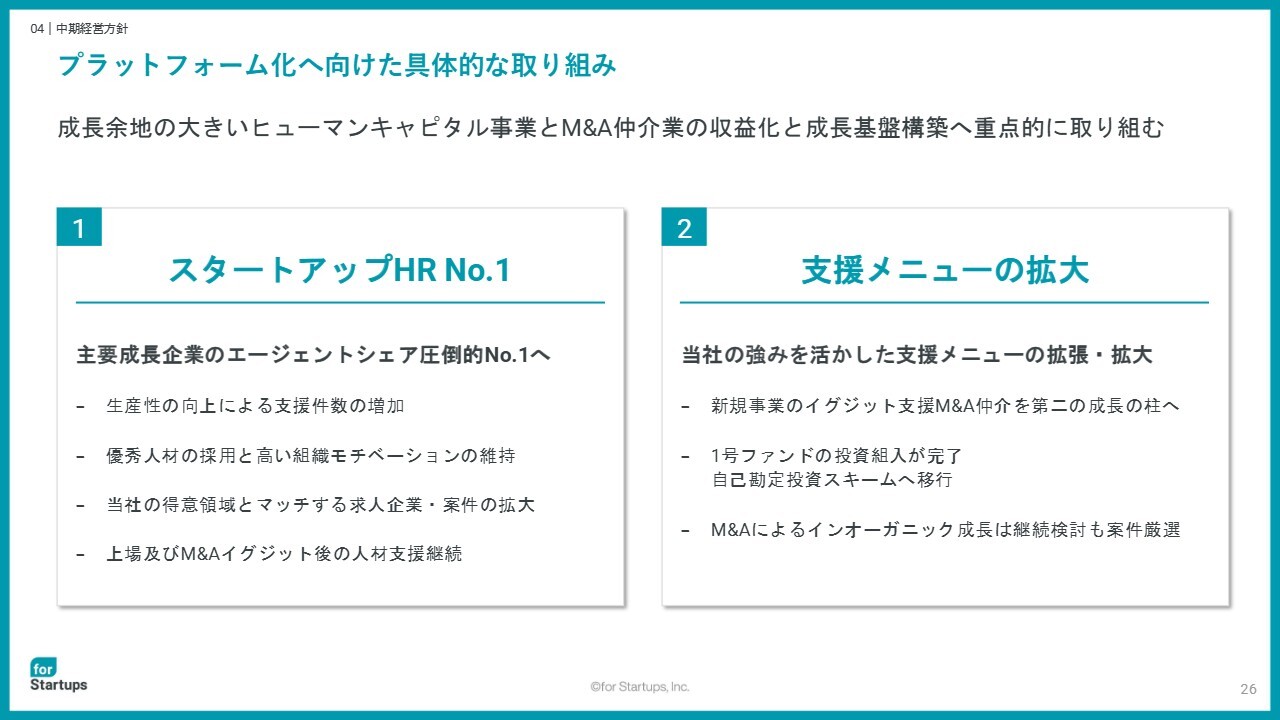

プラットフォーム化へ向けた具体的な取り組み

方針は大きく2点あります。1つ目はヒューマンキャピタル事業の拡大、2つ目は支援メニューの拡大です。支援メニューに関しては、まずはスタートアップM&A仲介業の立ち上げと収益化をテーマとしています。

さらに、ベンチャーキャピタル事業を自己勘定投資スキームへ移行し、各事業のシナジーをより高めることを目指します。また、M&Aによるインオーガニックな成長の可能性についても、継続的に検討していきます。

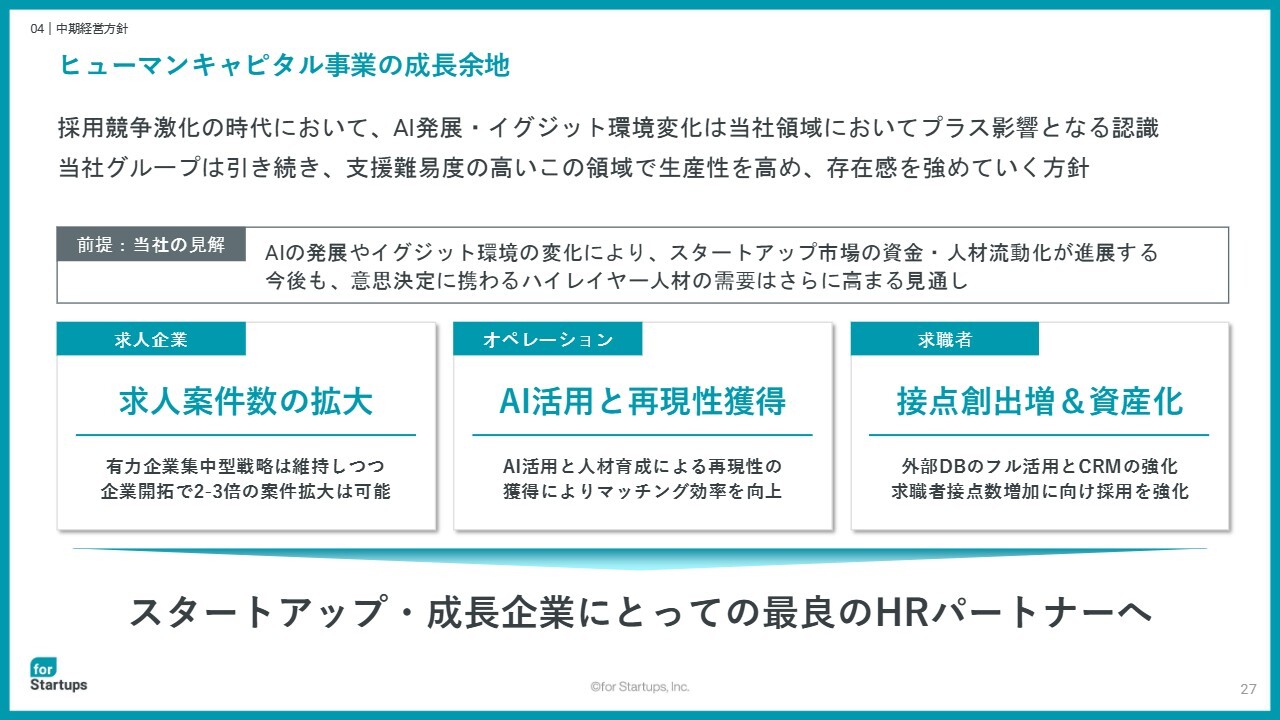

ヒューマンキャピタル事業の成長余地

こちらのスライドには、ヒューマンキャピタル事業の伸びしろとして、いくつかの項目を挙げていますが、最も大きい要素は求人案件の拡大であると考えています。

当社は、新規の紹介先企業の獲得はVCからの紹介を中心としており、法人営業を積極的には行わず、採用競争力の高い企業に対する集中型支援の戦略を採用していました。そのため、求人案件数自体はかなり絞り込まれている状態です。

実際に、大型調達を行う有力なスタートアップ企業やIPOを目指す企業の中には、当社がまだ契約に至っていない企業も存在しています。

今後は、従来とは別の軸で魅力的な求人企業や求人案件を獲得し続ける体制を構築していきます。併せて、さまざまな生産性を高める活動を進め、社員数を増やして求職者との接点を拡大することで、これらの施策を掛け合わせながら高い成長を目指していきます。

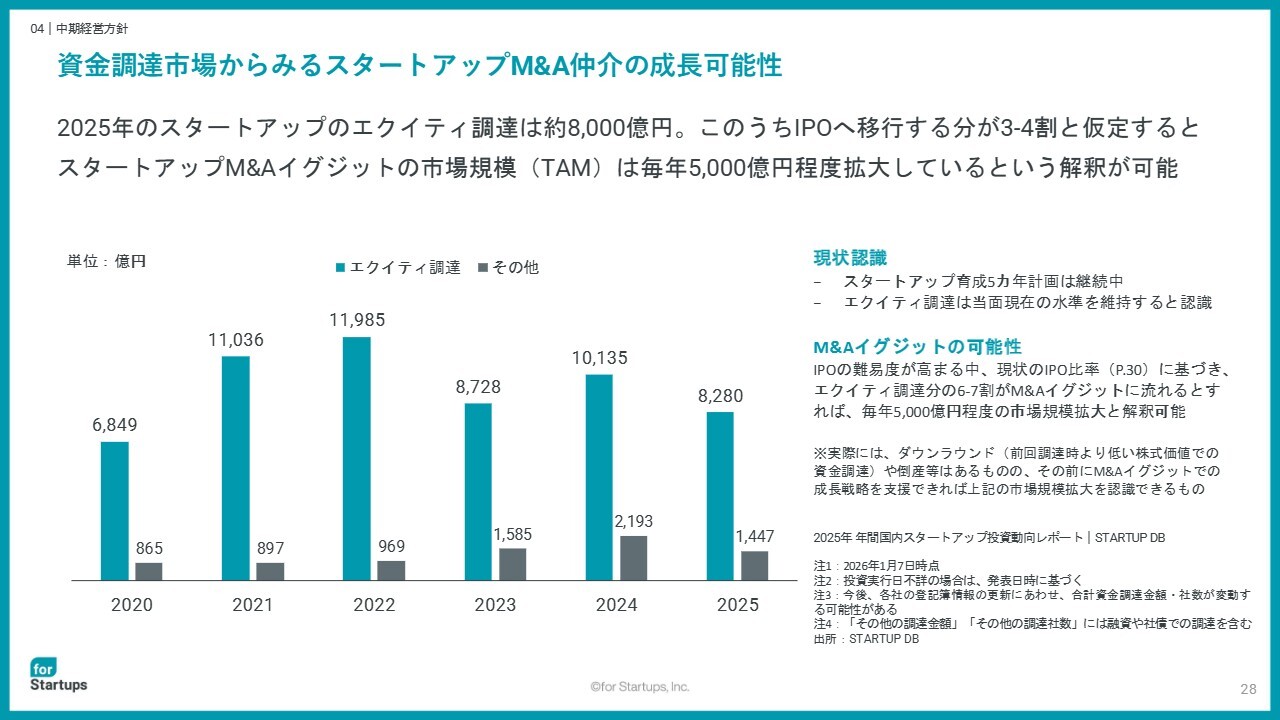

資金調達市場からみるスタートアップ M&A仲介の成長可能性

新たに立ち上げたスタートアップM&A仲介業についてご説明します。まずはマクロ視点から、この事業の重要性と成長可能性をお示ししたいと思います。

現在、スタートアップ企業のエクイティによる資金調達額は約8,000億円です。この資金調達の水準は、政策の後押しを受けつつ当面維持されるものと認識しています。

このうち、IPOへ移行する分を3から4割と見積もった場合でも、スタートアップM&A領域の市場規模は毎年5,000億円ずつ積み上がっていく可能性があることを示唆しています。

また、毎年市場規模が拡大していくスタートアップM&A領域において、しっかりとNo.1を獲得していきたいと考えています。

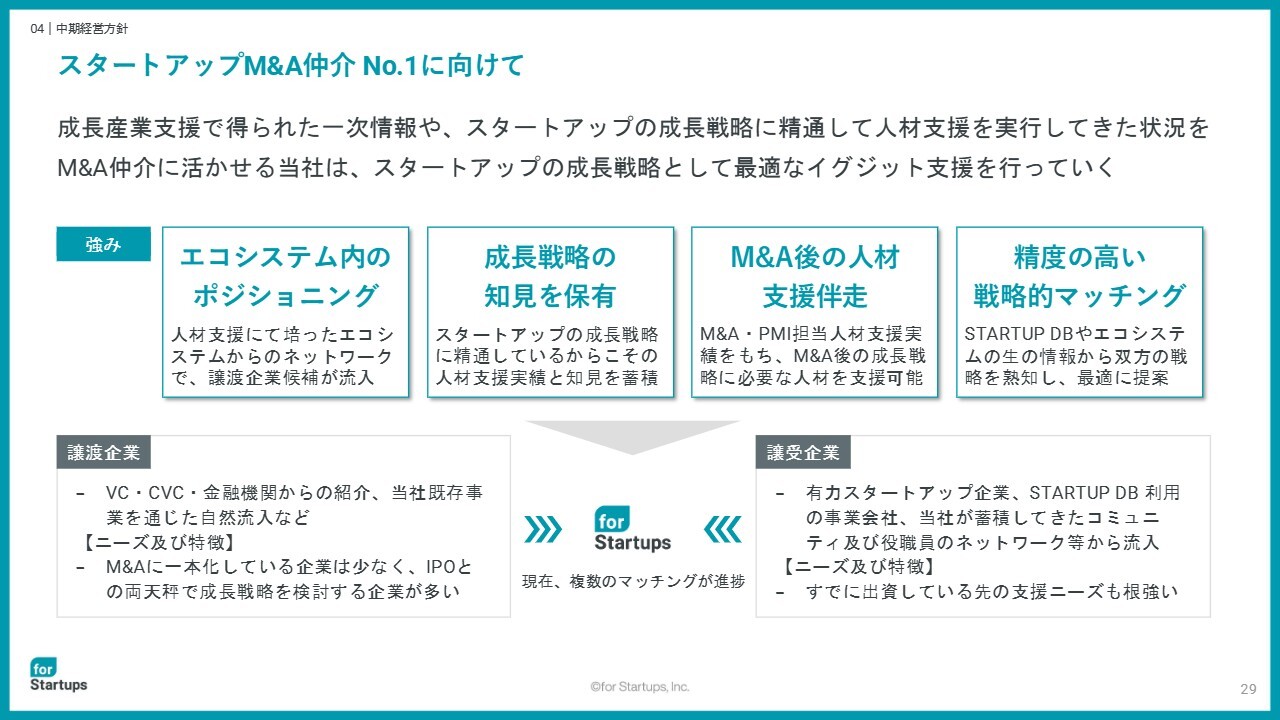

スタートアップM&A仲介 No.1に向けて

スタートアップM&A領域における当社の強みは、人材紹介をはじめとする既存事業で培った関係性や知見を活かし、非常に良いポジショニングからスタートできることです。

後述しますが、現在のIPOとM&Aイグジットの比率やグロース市場改革、VCのファンド満期などを考慮すると、今後数年でM&Aイグジットが拡大すると見込まれます。

その中で、最適な譲受企業の選定をサポートすることが、スタートアップ企業の成長を支えるものと認識しています。

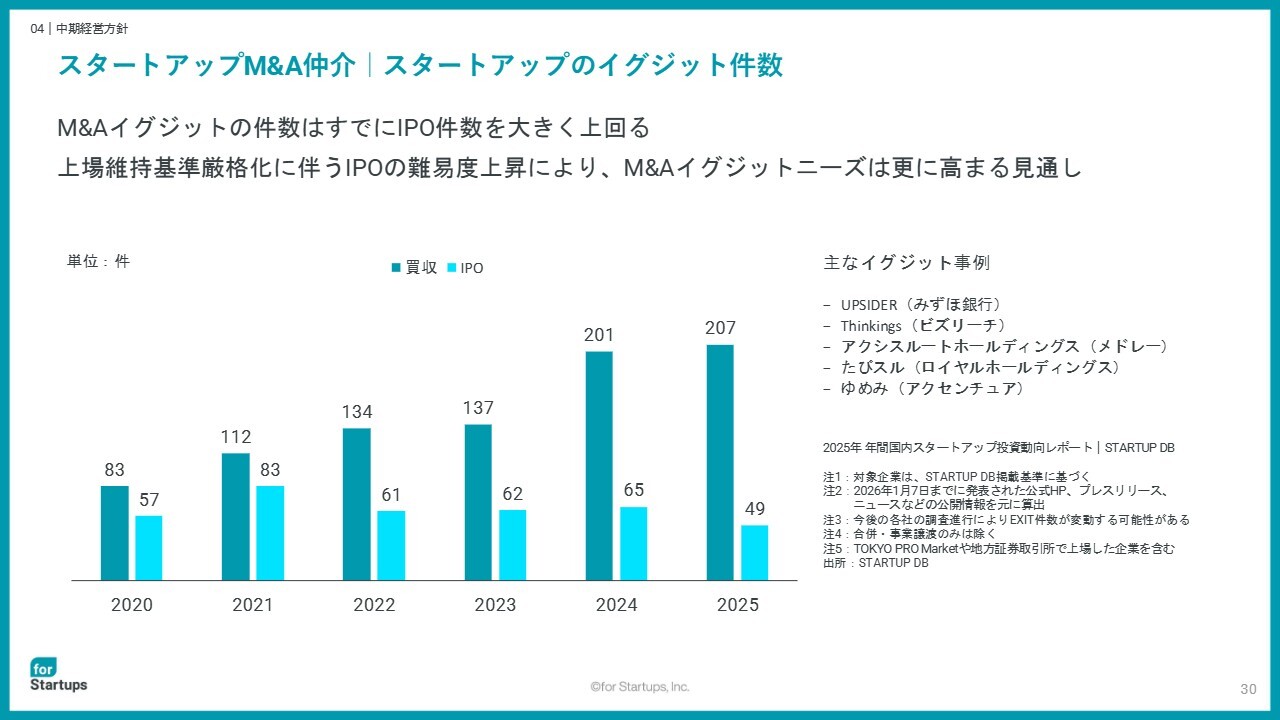

スタートアップM&A仲介|スタートアップのイグジット件数

こちらのスライドは、「STARTUP DB」が公表する投資動向レポートからの抜粋です。現在もIPOよりM&Aイグジットが多い状況にあります。グロース市場改革に伴い、M&Aイグジットがさらに増加する傾向が見込まれると認識しています。

直近では、UPSIDER社が「スイングバイIPO」を目指したM&Aイグジットを実施しましたが、このような動きが今後も増加していくと思われます。

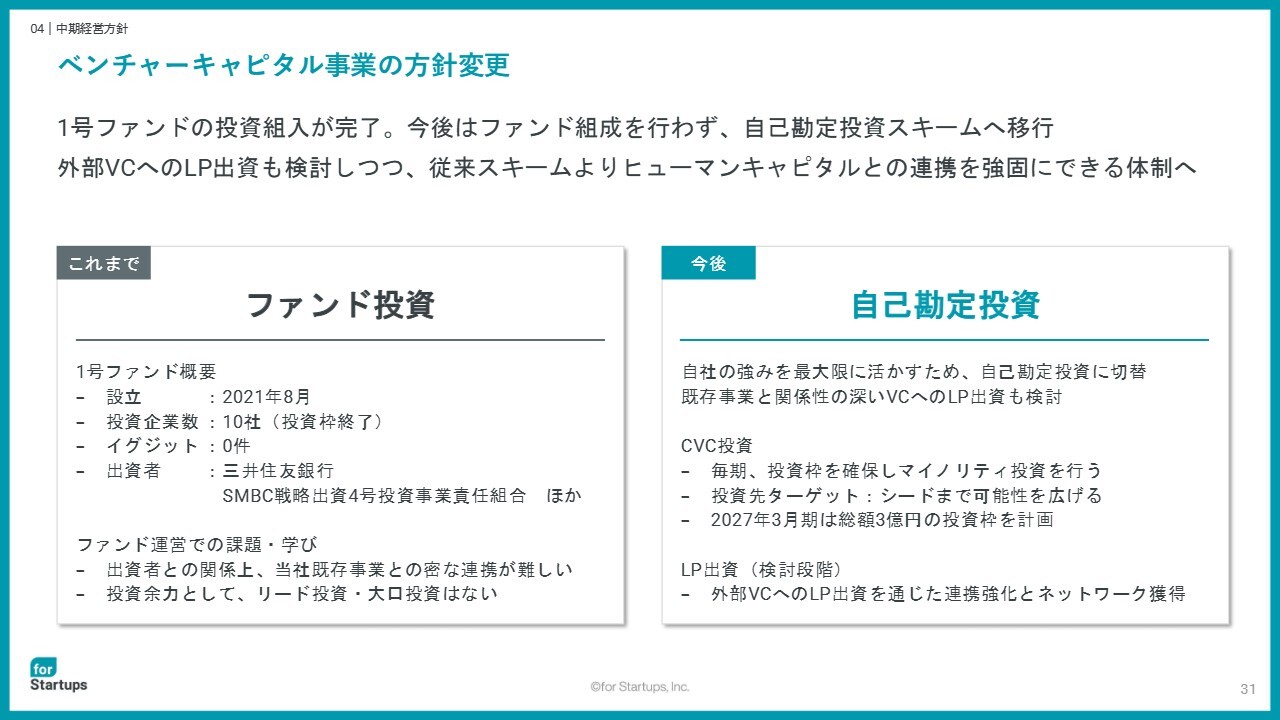

ベンチャーキャピタル事業の方針変更

ベンチャーキャピタル事業についてです。これまで行ってきたファンド運営において、投資組入が完了しました。投資先の価値は向上し、未実現利益は拡大傾向にあります。今後は自己勘定投資に切り替えることで、より密な情報連携を図りながら、投資による非連続収益の獲得を目指していきたいと考えています。

初年度は総額3億円の投資枠を確保し、これまでの「ミドル」「レイター」から投資範囲を広げて進めていければと考えています。

スパークス・グループとの資本業務提携

2025年11月にスパークス・グループとの資本業務提携を公表しました。公表時の内容に基づき、当社株式を取得していただきました。現在は、各事業の責任者や担当者を交えた月次ミーティングで連携を図っています。

引き続き、このような関係性を築ける業務提携先を探索しつつ、スパークス・グループと共に優れたスタートアップ企業の支援に向けて取り組んでいきたいと考えています。

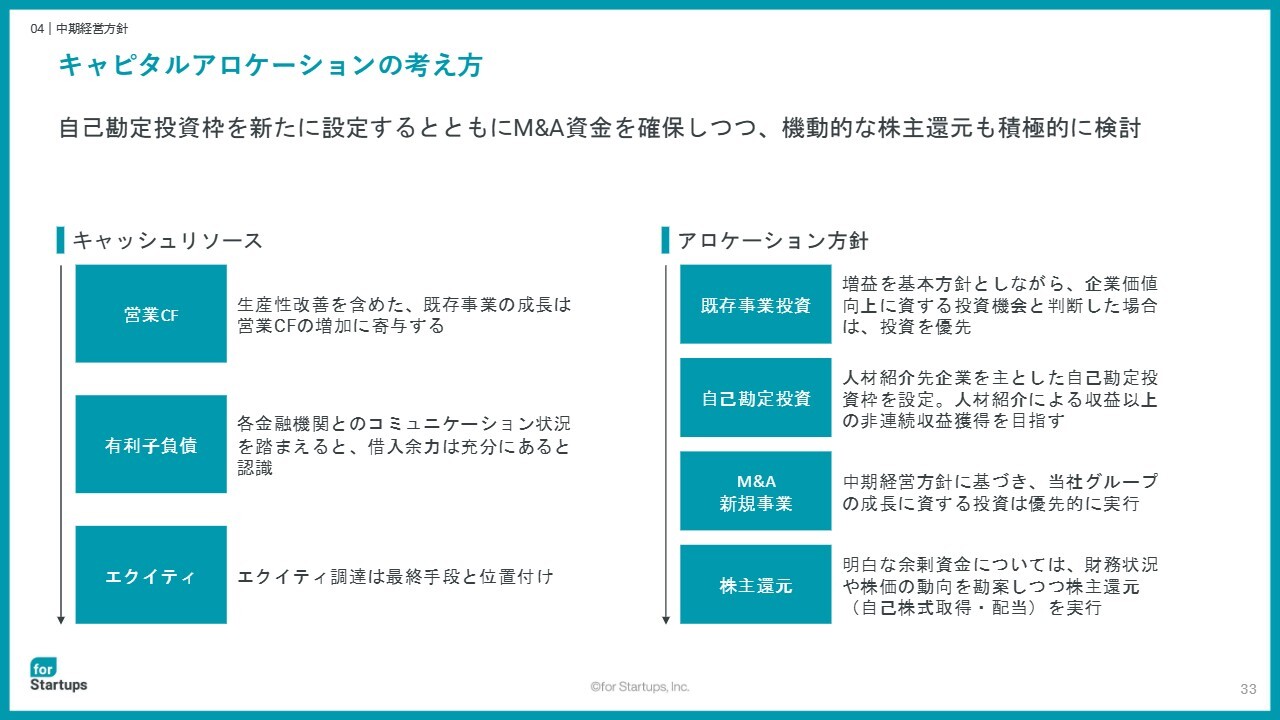

キャピタルアロケーションの考え方

キャピタルアロケーションの方針です。変更箇所は1ヶ所のみで、自己勘定投資の項目を増やしました。株主還元の優先度が劣後していますが、2月に自己株式取得を行ったことを踏まえ、引き続き株価や財務の状況を考慮しながら株主還元を検討していきたいと考えています。

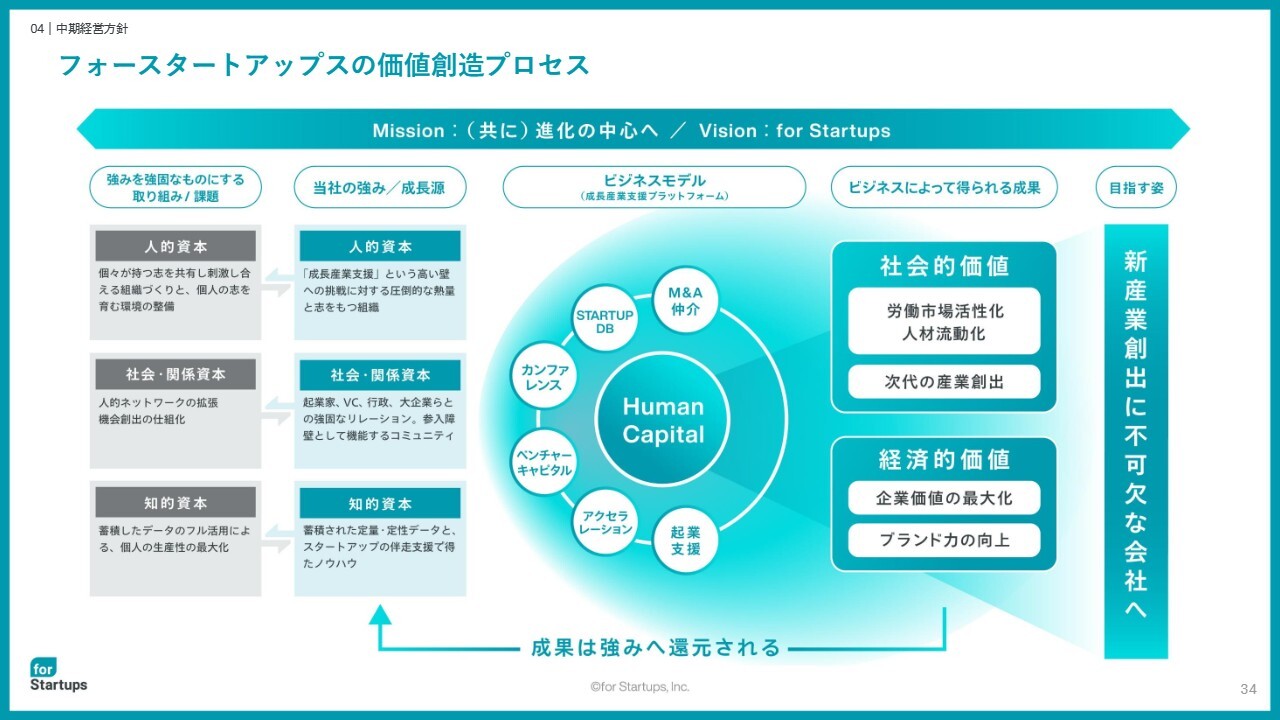

フォースタートアップスの価値創造プロセス

少し長期的な目線を共有できればと考えています。私たちがこれまで培ってきたネットワーク、コミュニティ、データ、そして組織力を強みとし、スタートアップ企業を支えるインフラとして、成長産業支援プラットフォームを構成する事業を通じて、よりよい社会の創造に貢献していきたいと考えています。

日本を代表する新たな企業や産業が生まれることで経済が活性化し、私たちの子どもや孫の世代においても豊かで活力のある日本社会が続くことを願っています。

私は多くのみなさまとともに、このビジネスや事業を力強く推進していきたいと考えています。

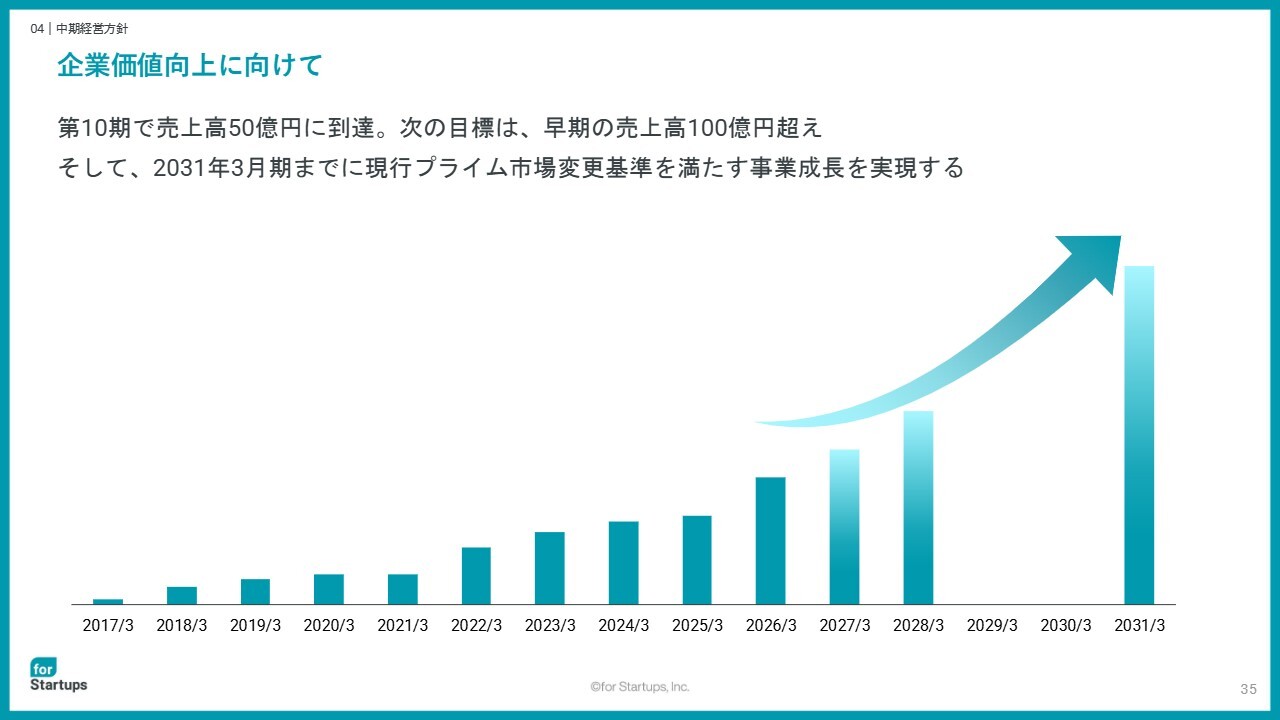

企業価値向上に向けて

最後になりますが、人材紹介事業を中核に据え、創業から連続増収を果たし、10期目で売上高50億円の成長を達成しました。

次の目標は、できるだけ早い段階で売上高100億円を達成することです。そして、次の5年でプライム市場変更基準を満たし、プライム市場に移行するか、グロース市場に留まるかを、経営戦略の観点から選択できる事業体へと成長していきたいと考えています。

現在の私たちであれば、必ず達成できると信じています。

質疑応答:今期計画のリスク要因について

「前回に続き、すばらしい決算内容です。第4四半期の売上利益や受注高など実績を考えれば、今期計画は前期同様に保守的な計画のように見えますが、何かリスク要因はありますか?」というご質問です。

今回、中期経営計画でも示したように、トップラインの成長は20パーセントから25パーセントを引き続き確保していきたいと考えています。また、営業利益率も20パーセント以上を維持・向上していく方針です。

この進行期の1つの課題は、オープンイノベーション事業のポートフォリオ変更にあると考えています。「アクセラレーション」については、大型案件の反動減の影響を受けましたが、一方で、スタートアップM&A仲介業を強化する方針です。

スタートアップM&A仲介業の体制を、今期直前の3月から4月に本格的に整え、中途採用で多くのメンバーを迎え入れましたが、こうしたメンバーが戦力化する時期は、おそらく下期以降になると考えています。したがって、収益性が向上するタイミングを少し遅めに見ている点が1つのポイントです。

プラスの面では、2026年3月期第4四半期の受注は過去最高であり、良いスタートを切れる状況と考えています。まずは上期に高い水準の受注活動をしっかりと遂行し、今期の業績を再度上方修正できるよう努めていきます。

また、現状のトレンドを踏まえれば、場合によってはそれを実現することも可能ではないかと考えています。

質疑応答:来期予算幅のシナリオについて

「中計上で来期数値の予算の幅が大きいですが、上限、下限のシナリオはどのように想定されていますか? イメージなどがあれば教えてください」というご質問です。

スタートアップM&A仲介業が主な要因です。企業価値として数十億円前半から数百億円中盤程度の案件をお預かりしているためです。

レーマン方式の仲介フィーに基づくと、1件あたり数先千万円から多い場合で10数億円のフィーが発生します。そのため、事業承継M&A仲介業と比較するとフィーの幅が比較的広くなると認識しています。

まずは、スタートアップM&A仲介業を本格的に進める予定の2027年3月期における平均的なM&A仲介フィーを見極め、その翌年の予算を上振れさせる可能性を検討していく考えです。

その中でも、ヒューマンキャピタル事業は底堅く成長していくと認識していますので、その点はご安心ください。

質疑応答:進行期のM&A売上について

「進行期の予算にはM&Aの売上が入っていますか?」というご質問です。

進行期の予算には一部スタートアップM&A仲介の売上が含まれていますが、それほど強く織り込んでいるわけではありません。

質疑応答:ストライク社との協業状況について

「ストライク社との協業状況を教えてください」というご質問です。

まず現在の方針は、自社のスタートアップM&A仲介サービスの収益基盤確立です。そのうえで、ストライク社との協業については、スタートアップが中小企業を買収する場合や、当社の投資先においてM&Aイグジットの話が出た場合に、さまざまなストーリーを考慮しながら、ストライク社に案件をご紹介していきます。

質疑応答:M&Aチームの規模と活動について

「現在のM&Aチームについて、規模や活動について教えてください」というご質問です。

現在のM&Aチームの規模は現在非公開としていますが、中途採用により人材をしっかり確保できている状況です。また、社内での異動も進めています。

さらに、案件の獲得については、ヒューマンキャピタル事業において常にVCやスタートアップの起業家と会話を重ねています。また、「STARTUP DB」の営業チームが、大企業やCVC(コーポレート・ベンチャー・キャピタル)のみなさまと交渉を進めています。

現在は多くの案件をご紹介いただいている状況のため、採用を積極的に進め、体制を整備していきたいと考えています。

質疑応答:GOジョブの今後と黒字化のタイミングについて

「GOジョブの今後について、黒字化のタイミングなどを簡単に教えてください」というご質問です。

GOジョブは、GO社からのカーブアウトとして、当社をはじめとした複数の株主が参画するJV(ジョイントベンチャー)として誕生しました。現在はまだ投資フェーズにあるため、黒字化のタイミングについては非開示ですが、カーブアウト後にさまざまな挑戦を重ね、前向きなストーリーが展開しつつあります。

開示可能な情報が準備でき次第、改めてみなさまに情報を共有する機会を設けたいと考えていますので、その際はどうぞよろしくお願いします。

質疑応答:生成AI実装による採用数縮小リスクと対応方針について

「ヒューマンキャピタル事業において、今後スタートアップ企業が生成AIを実装することにより、オペレーション層やミドル層を中心に全体の採用数が縮小するという構造的なリスクがあると認識しています。このリスクをどのように認識し、今後の成長に向けてどのような対応方針を取っていくのかを教えてください」というご質問です。

おっしゃるとおり、私もオペレーション人材やミドル層人材の採用数に関しては、一部で縮小する可能性があると考えています。

当社が支援している人材の平均年収水準は900万円から1,000万円です。当社が最も得意としているのは、スタートアップ企業の中でも、マネジメントクラス以上のポジションや、各ファンクションのエキスパートとして重要な役割を果たす人材の支援です。

一般的な人材紹介会社が支援している領域の給与水準と比較すると、当社は、比較的AIの実装による影響を受けにくい領域で、人材紹介の支援を提供できると考えています。

また、個人および企業の双方にとって重要な最後の意思決定である、いわゆる「ラストワンマイル」を私たちが支えていると感じています。この分野は引き続き存続すると考えており、そうした環境下で、ハイレイヤー人材採用競争の激化は引き続き発生していると見ています。このような状況の中で、当社はスタートアップHR圧倒的No.1の地位を確立していきたいと考えています。

さらに、事業ドメインについても、AIの影響を大きく受けるような領域にとどまらず、最近ではディフェンステックを中心としたディープテックなど、いわゆるイノベーションの中心地が移動していると感じています。

こうした新たな領域にも迅速にリーチすることで、その分野でもNo.1を獲得し、確実に成長を遂げると考えています。

質疑応答:ヒューマンキャピタル事業の成長要因について

「ヒューマンキャピタル事業でQonQの成長が加速していますが、どのような変化があったのでしょうか?」というご質問です。

要因の1つは、下方修正を公表した2025年2月から営業戦略を転換し、「質の追求」から「量の追求」へとシフトしました。それに伴い、KPIが倍増し、業績に直結しています。もう1つの要因は、採用によって優秀な人材を獲得し、戦力化も進んでいる点です。

このようなことから、生産性も向上しており、その結果としてヒューマンキャピタル事業はQonQで前期第3四半期以降、伸びが加速したと考えています。

ただし、これでもまだ満足はしていません。生産性のさらなる向上を目指し、1人のヒューマンキャピタリストあたり月1.0名以上の決定を目指していきます。早期の生産性向上に努めていきますので、ぜひご期待ください。

質疑応答:2026年3月期のKPI達成について

「2026年3月期のすばらしい飛躍に関して、13ページでKPIの説明がありました。件数にこだわった取り組みと認識していますが、なぜこれほどの効果が急に出ているのか、もう少しかみ砕いて教えてください。また、決定件数1.0件に向けた取り組みの肝になる部分を教えてください」というご質問です。

まず1つは、共同代表である恒田を筆頭とした圧倒的なリーダーシップのもと、課題が明確になってから2週間という短い期間で、「質的なこだわり」から「KPI重視の取り組み」へと一気に改善を行いました。

当然ながら、若干の痛みを伴った部分もあったと思います。一部のメンバーが離職する結果となったことも事実です。ただし、ハイパフォーマーを中心に組織を固め、生産性を向上できたこともまた事実です。これが一気に効果を出す重要なポイントだったと考えています。

続いて、決定件数に関する取り組みについては、現在さまざまな工数が発生している部分に対し、AIの導入を通じて工数の削減を徹底的に進めています。

また、業績向上は結果的に社員への給与やインセンティブとして還元される点にもつながります。これにより、社員のLTV(ライフタイムバリュー)も向上していくものと思います。

このような決定件数1.0件に向けた取り組みは、さまざまな形でつながっていると考えており、この部分をしっかりと前に進めていきたいと思っています。

質疑応答:アメリカのスタートアップ特化型人材会社について

「アメリカに、御社のようにスタートアップに特化した人材会社はありますか? 志水CEOが意識している、または参考にしている他社の取り組みはありますか?」というご質問です。

アメリカでは、イノベーションやテクノロジーの領域が中途採用の中心となっているため、ほぼすべての会社がこの領域の支援を行っていると認識しています。

また、アンドリーセン・ホロウィッツ社をはじめとするトップティアVCには、強力なバリューアップチームが存在しています。それにより、スタートアップ向けのHR支援も着実に進んでいると考えています。

資金調達市場が年間20兆円から50兆円で推移するアメリカのスタートアップマーケットでは、AIスタートアップであっても採用活動が大きく進んでいます。

そのため、優秀な人材の採用支援は、VCのバリューアップチーム、人材紹介会社、採用プラットフォーム支援会社、RPO(採用業務委託)会社にとっても、重要なマーケットとなっていると考えています。

一方で、日本においてはこの分野の専業者として、現在、私たちと競り合えるようなライバルはいないと認識しています。私たちはこの分野のハブとなり、プラットフォームを構築し、圧倒的な存在感をもって勝負に挑みたいと思っています。

質疑応答:最も注力している取り組みについて

「志水CEOが最も時間を使っている取り組みを教えてください」というご質問です。

率直に申し上げて、私はスタートアップM&A仲介業に賭けています。既存事業については共同代表である恒田に任せており、この事業を成長させることが次の当社の未来を創ると考えています。

現在のスタートアップ・エコシステムにおいて、スタートアップM&Aイグジットは最も重要な課題だと認識しています。スタートアップM&A仲介事業で早期にNo.1となり、また、スタートアップHRでも圧倒的No.1を目指していきます。

その際に得られた収益はまず社員に還元し、優秀な社員が長く勤められる環境を整備していきます。また、余剰資金については自己勘定投資を通じてスタートアップ企業に投資し、さらにはVCへの出資も検討しています。

VCのエンゲージメントを高め、HR案件やM&A案件の紹介につなげていきます。このビジネスを徹底的に磨くことが、エコシステムの発展と当社の未来にとって重要だと考えています。

この構造作りの1つの鍵となるスタートアップM&A仲介業に、私は現在最も時間を注ぎ、勝負を仕掛けています。

スタートアップ・イノベーション領域の総合支援に挑戦する当社を、ぜひ今後もご支援いただけますようお願いします。

志水氏からのご挨拶

2026年3月期は、大きく飛躍できた1年となりました。2027年3月期には創業10周年を迎えます。ここからの5年、そして10年、当社はさらに高く飛躍していきたいと考えています。

記事提供: ![]()