ECBは3日の政策理事会で追加の緩和策を決定した。今回の欧米市場の反応は、単純にECBの追加緩和への期待外れとか、すでに追加緩和を織り込んでいたことによる「噂で買って事実で売る」動きだけではないように思われる。(『牛さん熊さんの本日の債券』久保田博幸)

魔法からの脱却。市場の金融政策に対する見方に変化も

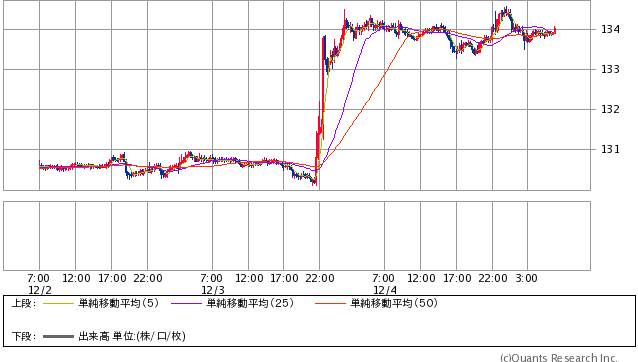

「ドラギショック」でユーロ円は急騰

ECBは3日の政策理事会で追加の緩和策を決定した。

主要政策金利であるところのリファイナンス金利は0.05%に据え置き、上限金利の限界貸出金利も0.30%に据え置いたが、下限金利の中銀預金金利をマイナス0.30%に引き下げた。

また、ドラギ総裁は会見で、債券購入の期間を2017年3月まで延長する方針を示し、買い入れる資産の対象に地方債を含めることも明らかにした。買い入れた債券が償還された際に、償還金の再投資を実施することも表明した。

ただし、毎月600億ユーロの資産を買い入れという規模は現状維持となった。

今回のECBの追加緩和の決定を受けて、市場は踏み込み不足との認識を示した。欧米の株式市場は大きく下落し、3日のダウ平均は一時300ドルを超す下げとなった。ユーロ圏の国債とともに米国債や英国債も大きく下落した。米10年債利回りは2.3%台に上昇した。

また外為市場ではユーロが買い戻され、ユーロ円は134円近辺に上昇した。まさにドラギショックといった展開となった。

ユーロ/円 15分足(SBI証券提供)

単なる「織り込み済み」では説明しづらい市場の動き

今回の欧米市場の反応は、単純にECBの追加緩和への期待外れとか、すでに追加緩和を織り込んでいたことで「噂で買って事実で売る」といった動きだけではないように思われる。

もちろん、3日にはイエレンFRB議長が議会証言で強く示唆したように、米国の利上げが次に控えているためとの見方もできるかもしれない。

しかし、それよりも過度に金融緩和に頼る時代ではなくなってきたことの表れとの見方も可能ではなかろうか。

サブプライムローン問題からリーマンの破綻が起き、金融危機が発生した。いったん収まったころに今度はギリシャ発の欧州の信用危機が発生した。ただし、財政政策には限界があり、「市場の動揺を抑えるために」日米欧の中央銀行の大胆な金融政策が実施された。

危機は去ったものの、市場は金融緩和というカンフル剤を常に欲するようになってしまった。大胆な金融緩和への期待を背景に日本ではアベノミクスが登場し、円安・株高に働きかけたが、これも背景には金融緩和への過度な依存があったといえるし、政府・日銀も市場への影響を強く意識していたように思われる。

Next: 金融政策の正常化に向かうFRBと、ECB・日銀の違いとは?

初月無料お試し購読OK!有料メルマガ好評配信中

牛さん熊さんの本日の債券

[月額1,080円(税込) 毎週月・火・水・木・金曜日(祝祭日・年末年始を除く)]

金融サイトの草分け的な存在となっている「債券ディーリングルーム」の人気コンテンツ、「牛さん熊さんの本日の債券」がメルマガとなりました。毎営業日の朝と引け後に、当日の債券市場を中心とした金融市場の動きを会話形式にてお伝えします。さらっと読めて、しっかりわかるとの評判をいただいている「牛さん熊さんの本日の債券」をこの機会にぜひ御購読いただければと思います。