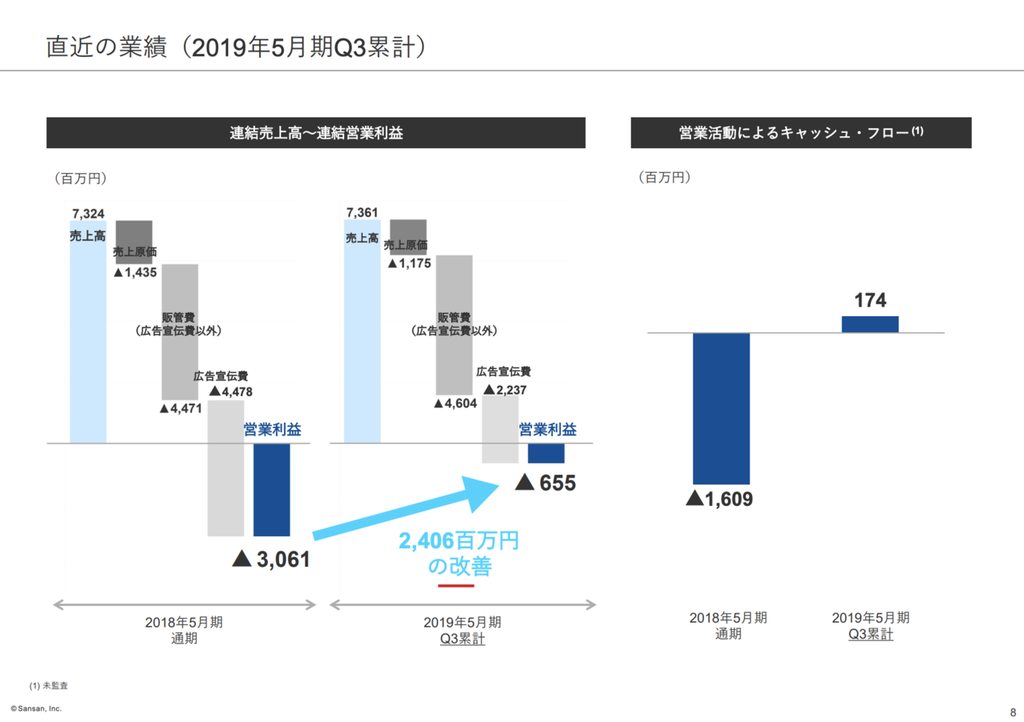

黒字にどのくらい近い会社なのか?

SaaS企業と言うと、大きな赤字というのを想像する方もいるかもしれませんが、Sansanはもう間もなく黒字、というところまで来ています。

営業利益は2019年度の第3四半期までで△6.5億円と、まだ赤字ではありますが、前年から大きく改善していると言えるでしょう。

さらに営業活動によるキャッシュフローを見ると、2019年度は第3四半期までの累計で1.7億円のプラスという具合に、キャッシュフローベースではほぼ黒字化していると言えるのではないでしょうか。

アメリカのサービス業界を見ていると、zoomを筆頭に、黒字あるいは黒字に近い会社が投資家に好まれる傾向があるので、こちらも株価という点では非常にプラス要因だと考えられます。

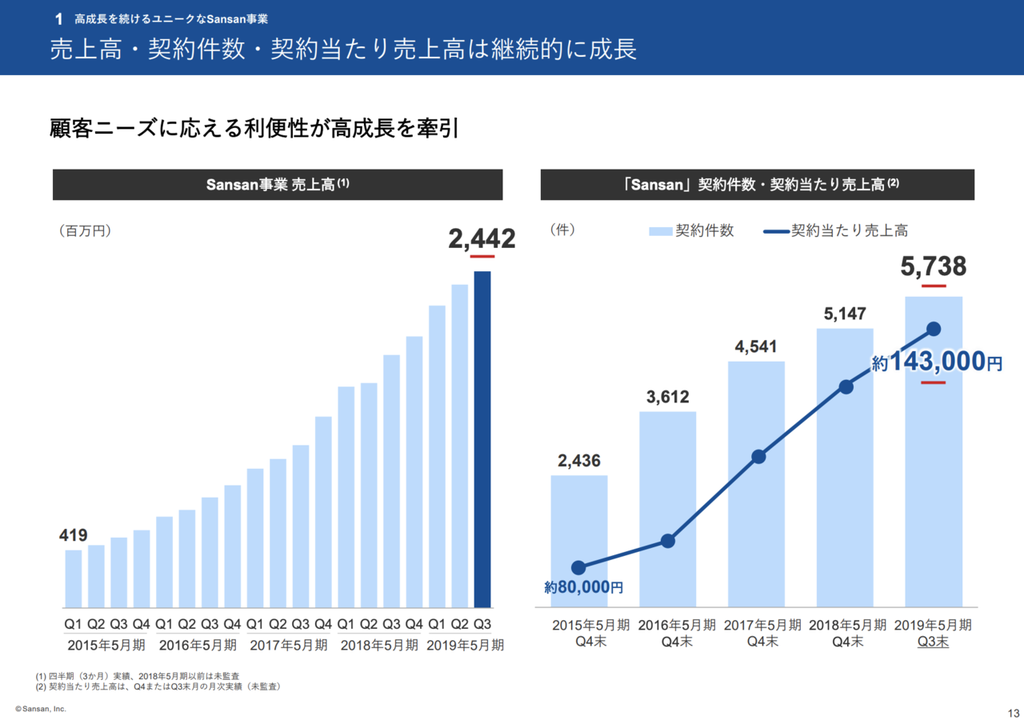

契約あたりの売上高が急成長

売上がこれだけ大きく伸びている要因を、もう少し因数分解してみましょう。

こちらのグラフの右側から読み取れるように、契約件数ももちろん伸びていますが、契約あたりの売上つまりACV(Annual Contract Value)が非常に大きく伸びていることが読み取れます。

これだけの期間で、80,000円から143,000円まで伸ばしているというのはとても素晴らしいことだと言えるのではないでしょうか。

売上の伸びを因数分解してみると、契約件数が増えているだけではなくて、契約当たりの売上高も大きく増えているので、その掛け算で売上がYoY+50%水準で成長していると言えます。

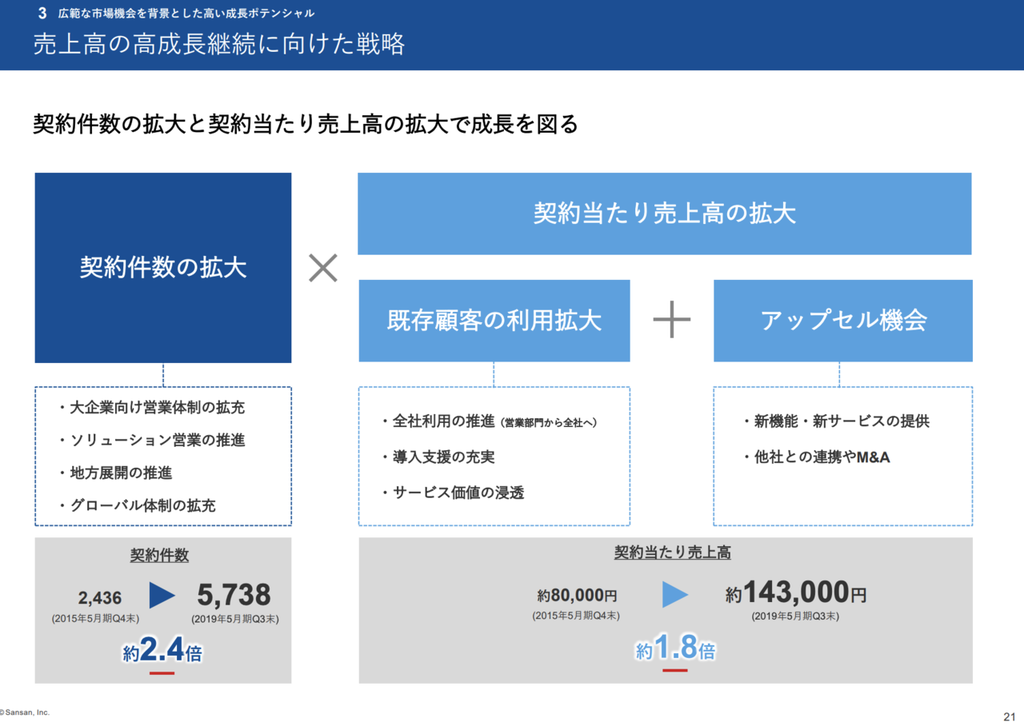

Next: 契約当たりの売上高が伸びている理由はなにか?

いま読まれてます

-

ミニストップ、レジ袋有料化実験へ。なぜ世界は急速に脱プラスチックに動いたのか

-

外国人投資家はなぜソニーを好むのか、その背景と特徴的な値動きの理由とは=若林利明

-

「銀行は潰す」という国の政策で日本経済は崩壊へ。ゾンビ企業たちがいよいよ成仏する=…

-

ついに韓国を潰しにかかった日本。たった3品目の輸出規制で韓国経済は大恐慌へ=勝又壽良

-

キャッシュレス2強のSuicaと楽天Payが提携、双方にとってどんなメリットがあるのか?=シ…

-

米国株絶好調も、なぜ日本株はパッとしない?日銀が奪い去った日本市場のゲーム性=高梨彰

-

これから高確率で成長する情報サービス業界、なかでも注目の3社をピックアップ=栫井駿介

-

なぜ「日本は消費税26%必要」と国際機関が勧告?裏で財務省が根回しか=大村大次郎