今回は、10月25日に新規上場するBASEのビジネスモデルを詳しく見ていきたいと思います。eBay + PayPal、最近ではSquareやShopifyとも似ています。(『決算が読めるようになるノート』シバタナオキ)

※本記事は有料メルマガ『決算が読めるようになるノート』2019年10月23日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

古くからあるものの、今もホットなビジネスモデルを展開

Q. 新規上場するBASEのテイクレートは?

A. BASE(ECマーケットプレイス)が7.2%、PAY.JP(決済)が2.7%

今日の記事では、先日上場が承認されたBASEのビジネスを詳しく見ていきたいと思います。

BASEのビジネスは、昔で言うところのeBay + PayPal、最近ではSquareやShopifyとも似ているので、モデルとしては古くからあり、かつ今も十分ホットだと言えるでしょう。

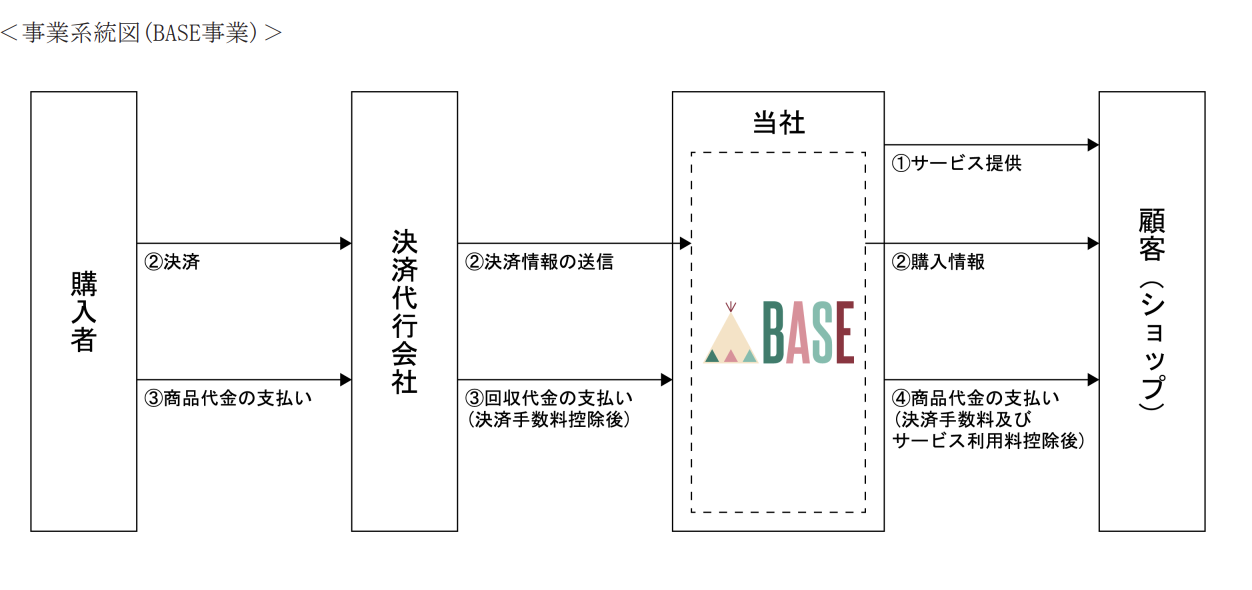

BASEは主に2つのサービスがあります。

ひとつ目はBASEという会社名のサービスで、eコマースのマーケットプレイスビジネスです。

楽天市場やヤフーショッピングに近いモデルになっており、ショップがBASEのプラットフォームを通じて商品を売ることができ、その流通総額に対して手数料を得るというモデルになります。

出典:同上

出典:同上

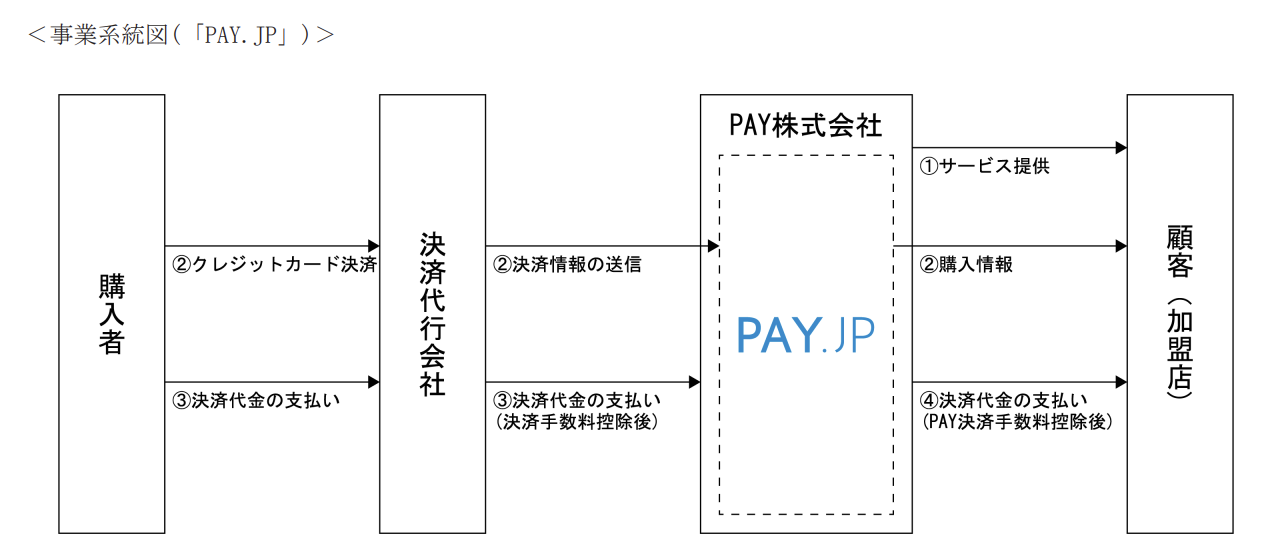

もうひとつのサービスが、PAY.JPと呼ばれるサービスです。いわゆる決済サービスで、PayPalのようなものだと想像していただくのが良いかと思います。

決済金額の一部を手数料として徴収することで売上が成り立ちます。

Next: BASEの2つのビジネスモデルは、ともに流通総額が大きく伸長

1 2

いま読まれてます