米国株の上昇を牽引するAppleの恐るべき強さ

同社は10月30日に決算を発表しました。その結果は「減収減益」。それでも最高値を更新するとはどういうことでしょう。

一つの理由は、業績が市場予想を上回ったことです。米中貿易戦争の煽りを受けて、中国での販売低迷が懸念されたことから市場は慎重に見ていました。事前のハードルが低かったことが「ポジティブサプライズ」を生んだのです。

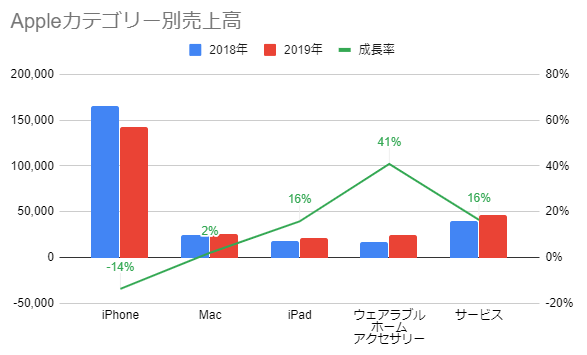

もう一つの理由は、決算の内訳にあります。以下のグラフがカテゴリー別の売上高です。

主力のiPhoneは14%もの減収になっています。これは世界的なスマートフォン売上高成長率鈍化とリンクしています。ピークは超えたと見て良いでしょう。

一方で、それを補っているのが「サービス」や「ウェアラブル等」です。特に注目に値するのが、「サービス」カテゴリーです。これは、iCloudや音楽、ニュースなどのサブスクリプション(定期購読)ビジネスを指します。

Appleと言えば、iPhoneやMacなど、物を作って売るハードウェアの会社でした。世界中の人々がスマートフォンを持つことで爆発的に成長しましたが、限界もあります。実際に、iPhoneの売上高は減少に転じました。

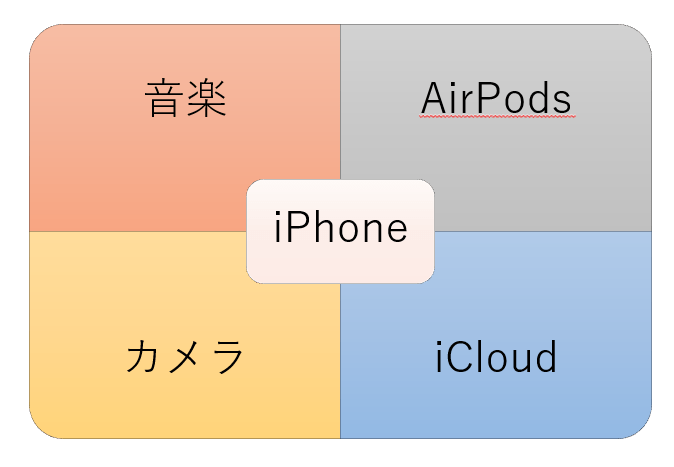

しかし、Appleはすでに先手を打っていました。それこそが、「サービス」カテゴリー、すなわちソフトウェアだったのです。

Androidと異なり、あえてOSをオープンにせず囲い込みを行いました。その先にあったのが、クラウドや音楽です。スマートフォンを持ち続けると、やがてデータや音楽を常に持ち運びたくなります。

それらのサービスを「サブスクリプション」という形で提供すれば、多くの人は端末にあらかじめ入っていて、便利なAppleのサービスを利用するようになるのです。

これぞまさに、他者を寄せ付けない「経済の堀」の典型です。iPhoneを単なる物売りで終わらせず、消費者がもはや手離すことのできない「相棒」として課金させ続けることに成功したのです。

最近では、カメラやワイヤレスイヤホン(AirPods)の性能もグングン向上させています。カメラが高画質になればデータ容量は増えますし、イヤホンが進化すれば音楽を聞きたくなるでしょう。

こうしてハードからソフトへ、そしてまたハードへと無限の消費ループを生み出しているのです。

サービスには原価がかかりません。たとえ売上高が減少しても、利益率は大きく向上していくでしょう。つくづく恐ろしい会社だと感じます。時価総額世界2位はやはり伊達ではありません。

-

個人投資家は大口の売買に逆らうな…機関投資家の売り買いを見極める歩み値の見方=山田健彦

-

不適切営業に沸く、郵政グループ3社合わせて10兆の時価総額を保つことはできるのか=街

-

新規上場後、株価も業績も好調なレオクラン。新事業の創出で開発すべきサービスとは

-

リブラの発行は「リスキー」とザッカーバーグ氏も発言、デジタル通貨を発行する難しさ=…

-

新規上場したBASEは流通総額が大きく伸長し利益も黒転、そのビジネスモデルの特徴は?=…

-

スマホ販売の7割「不正契約」の衝撃。現役店員が告発する値引き禁止ほかルール改正の裏…

-

台風で流れた原発汚染物質、日本はとぼけていていいのか?ロシアメディアが強い懸念=今…