2025年11月7日に発表された、ビジネスエンジニアリング株式会社2026年3月期第2四半期(中間期)決算説明の内容を書き起こしでお伝えします。

アジェンダ

羽田雅一氏:ビジネスエンジニアリング株式会社代表取締役・取締役社長CEOの羽田です。これより、当社の2026年3月期第2四半期決算についてご説明します。

こちらが本日のご説明の内容です。

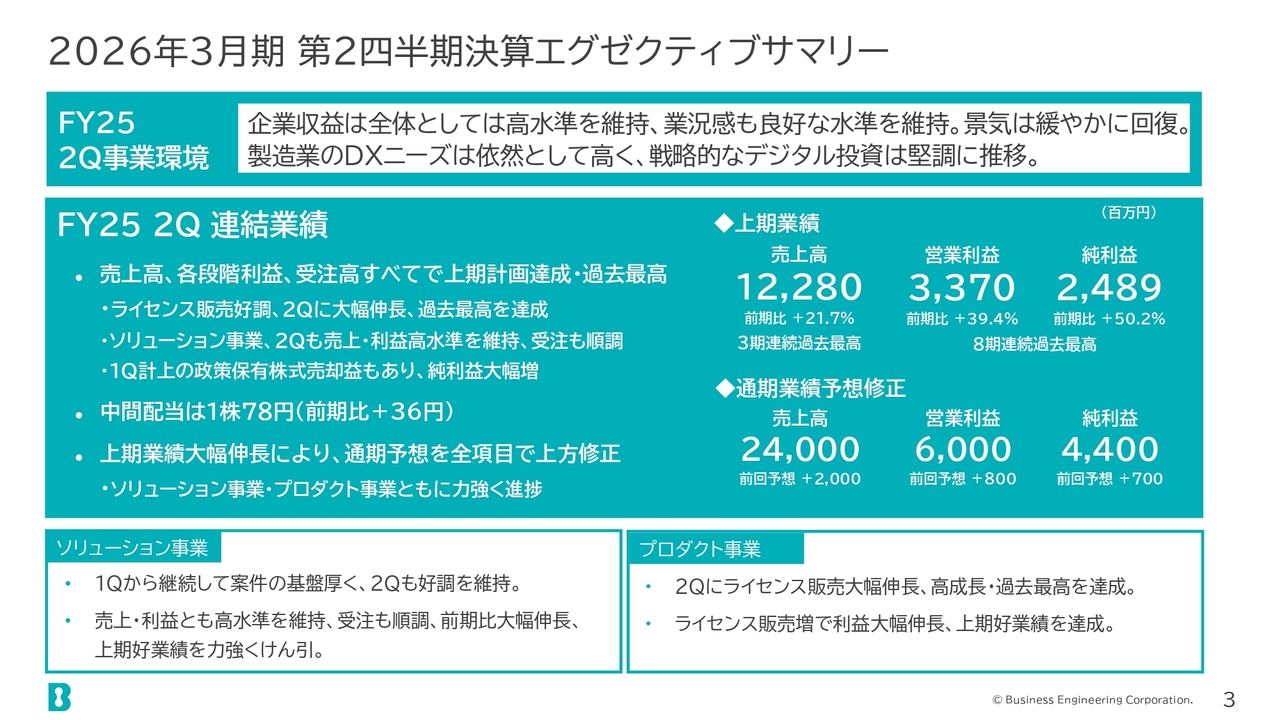

2026年3月期 第2四半期決算エグゼクティブサマリー

2026年3月期第2四半期決算の概況です。企業収益は総じて高水準を維持しており、製造業のDXニーズは引き続き底堅く、デジタル投資も堅調に推移しました。

このような背景を踏まえ、当社の第2四半期連結業績においては、売上高や各段階利益、受注高のすべてで上期の計画を達成することができました。これらはいずれも過去最高を記録しています。

売上高は3期連続で過去最高を更新し、営業利益と純利益は8期連続で過去最高となりました。

中間配当は1株あたり78円とし、前期比で36円の増配となります。上期の業績が大幅に伸びたことを受け、通期の業績予想も全項目で上方修正しました。

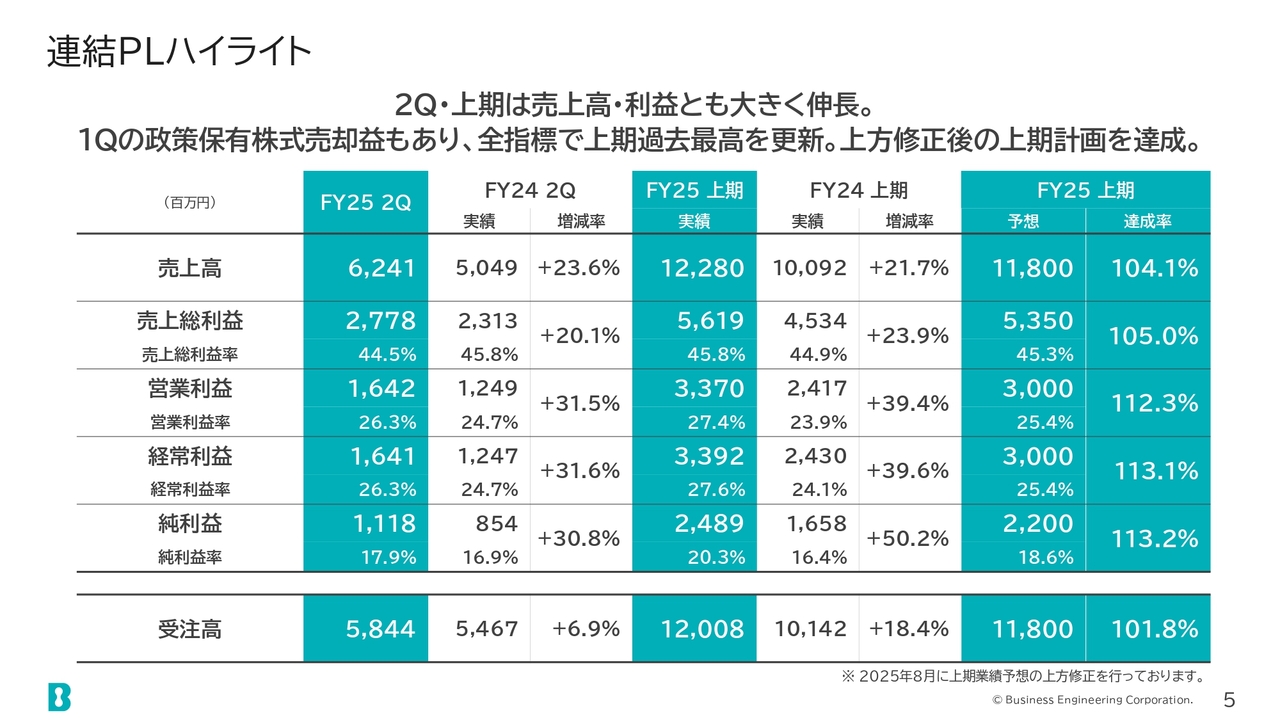

連結PLハイライト

2026年3月期第2四半期の決算についてご説明します。まず、連結P/Lのハイライトです。第2四半期単体および上期ともに、売上高と利益が大きく伸長しました。

第1四半期には政策保有株式の売却益もあり、すべての指標で上期過去最高を更新しました。8月には上期の業績を上方修正しましたが、こちらの計画についてもすべての項目で達成しています。

前期比では、売上高が21.7パーセント、営業利益が39.4パーセント、純利益が50.2パーセント、受注高が18.4パーセントそれぞれ増加しています。

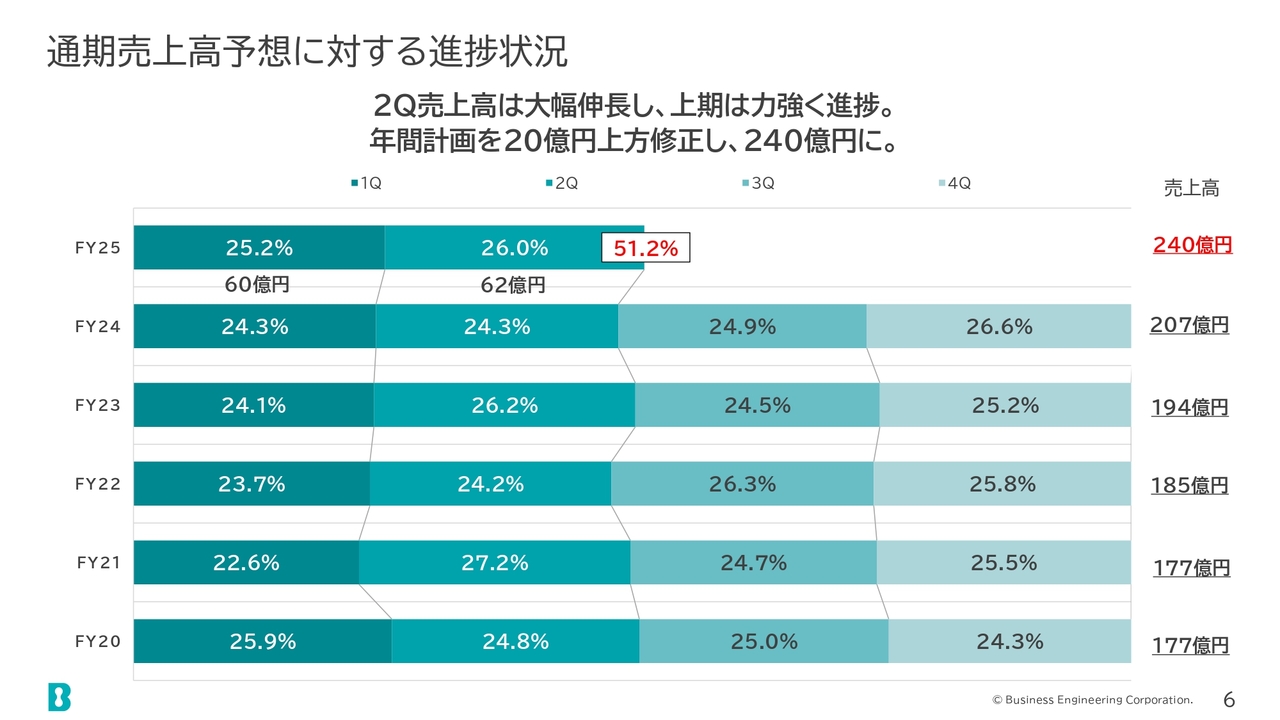

通期売上高予想に対する進捗状況

通期の売上予想に対する進捗状況です。第2四半期の売上が大幅に伸びた結果、上期の進捗も非常に力強いものとなりました。

これにより売上高の年間計画を20億円上方修正し、240億円と見込んでいます。この計画値に対する上期の進捗率は51.2パーセントです。

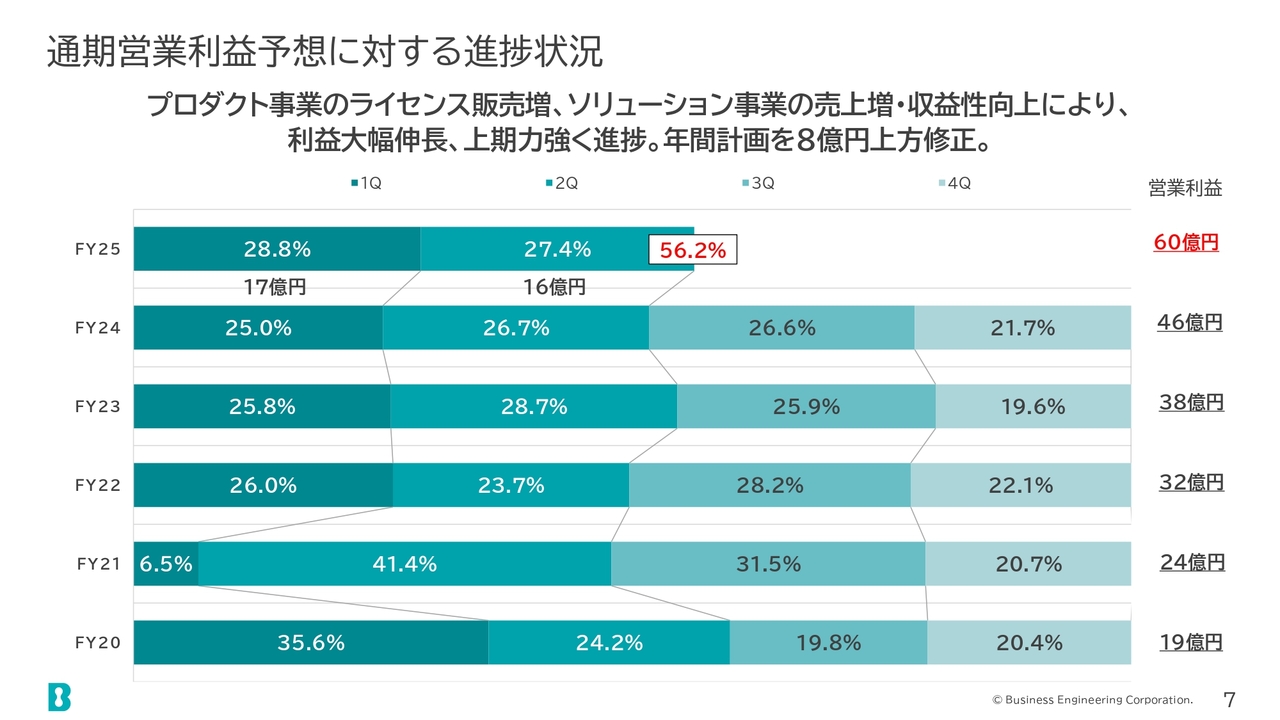

通期営業利益予想に対する進捗状況

営業利益については、プロダクト事業のライセンス販売増加やソリューション事業の売上増加および収益性の向上により、大幅に伸長しました。

年間計画は8億円上方修正し、営業利益を60億円と想定しています。進捗率は56.2パーセントとなっています。

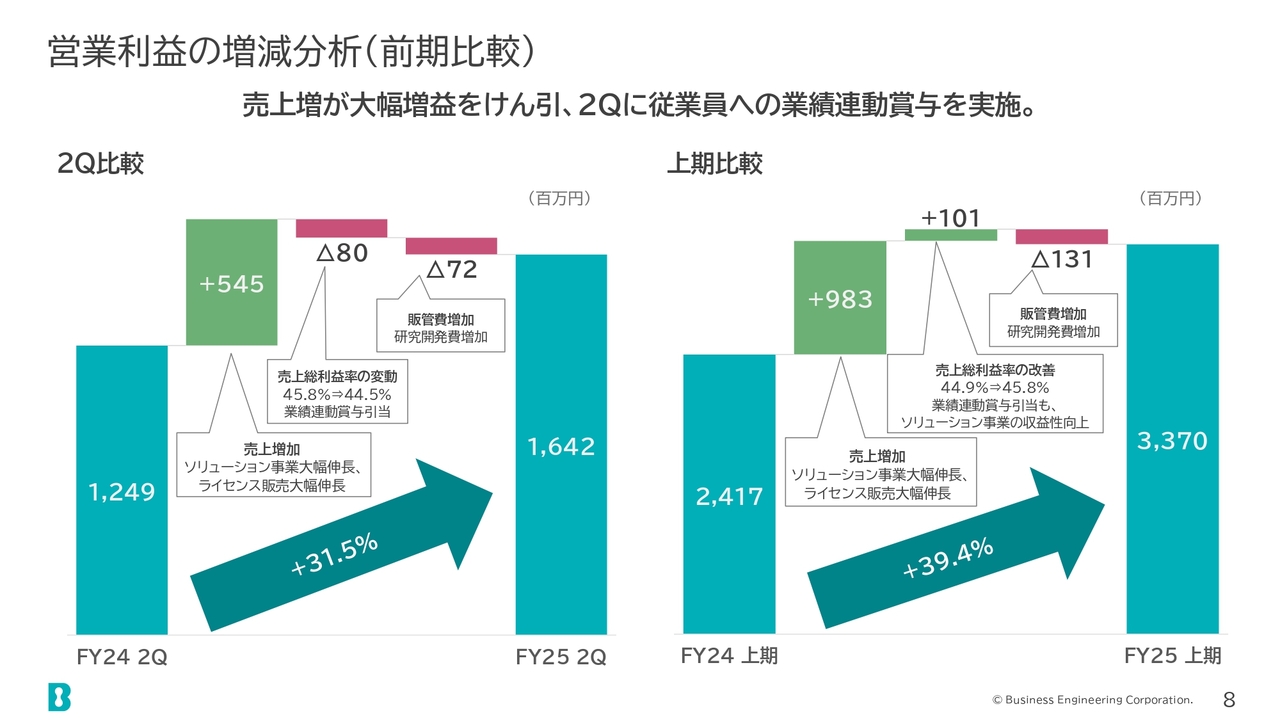

営業利益の増減分析(前期比較)

営業利益の増減分析についてご説明します。スライド左側が第2四半期単独、右側が上期の増減分析です。大幅な増益を牽引している要因はいずれも売上増です。

第2四半期には従業員の業績連動賞与の引当を実施しましたが、これらを吸収し、いずれも大幅な増益となりました。

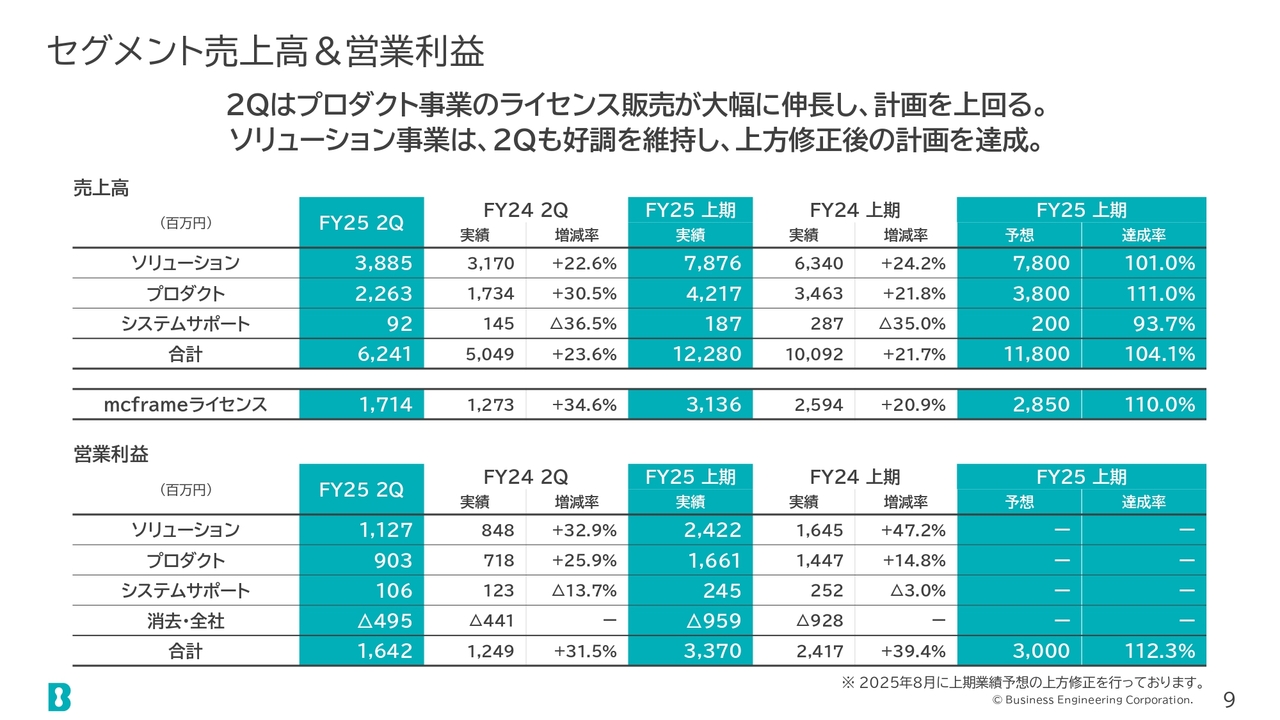

セグメント売上高&営業利益

セグメントごとの売上高と営業利益についてご説明します。特記事項として、第2四半期においてプロダクト事業のライセンス販売が大幅に伸長しました。

ソリューション事業も、第1四半期に続き第2四半期も好調を維持し、上方修正後の計画を達成しました。

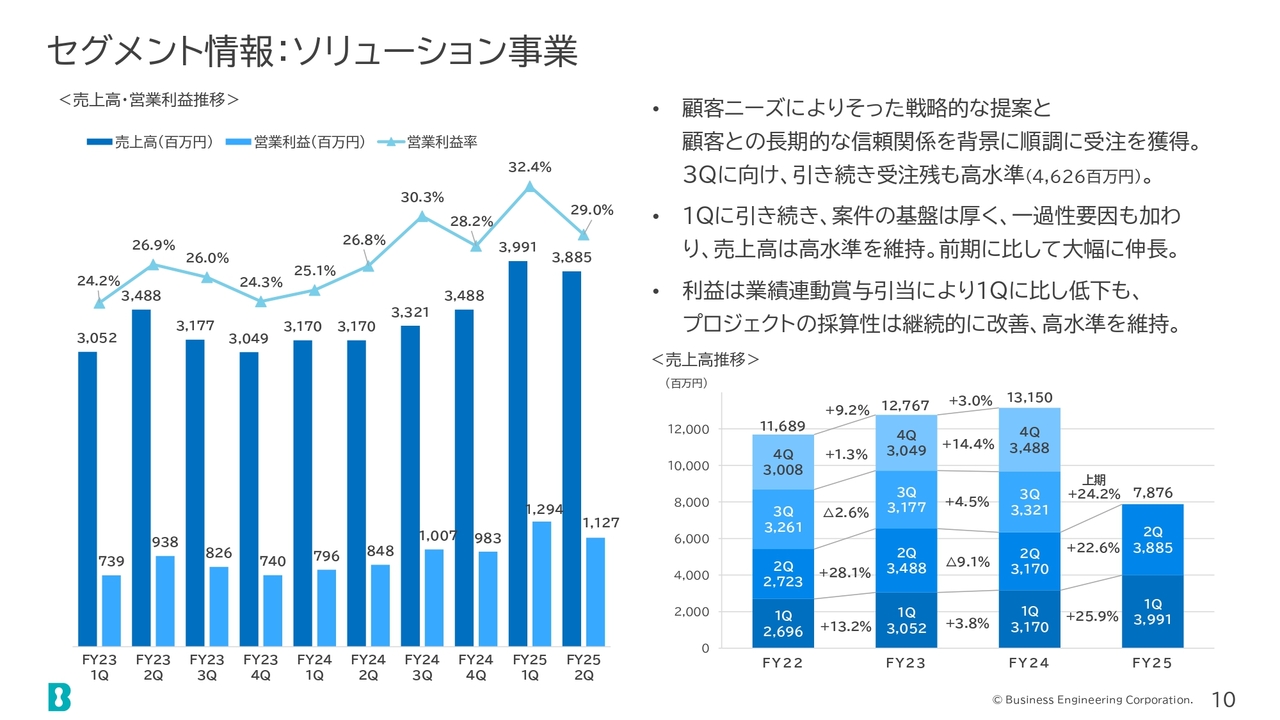

セグメント情報:ソリューション事業

ソリューション事業についてご説明します。お客さまのニーズに沿った提案を実施した結果、受注は堅調に推移しています。第1四半期に続いて案件の引き合いが強く、一過性の要因も加わり、売上高は前期を大幅に上回りました。

利益は第1四半期より低下しましたが、これは業績連動賞与の引当によるもので、プロジェクトの採算性などは引き続き高水準を維持しています。

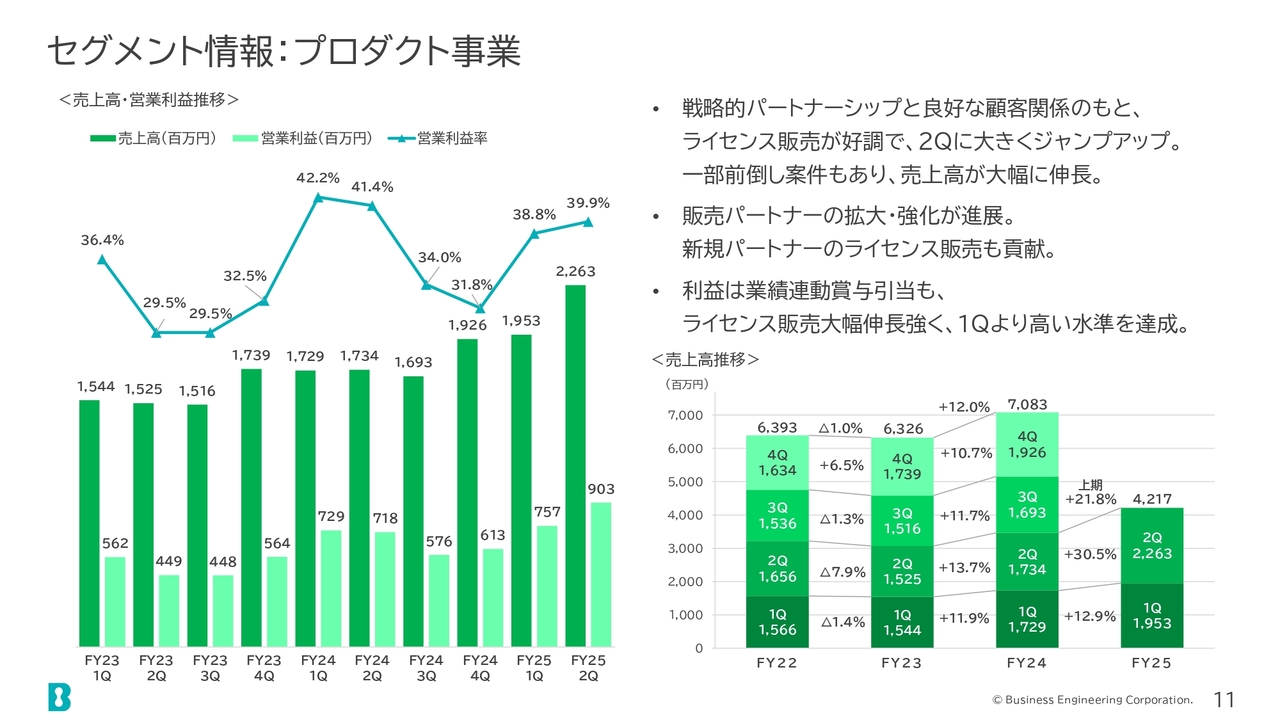

セグメント情報:プロダクト事業

プロダクト事業についてです。戦略的なパートナーシップのもと、ライセンス販売が好調に推移しました。第2四半期は一部前倒し案件もあり、売上高が大幅に伸びています。既存および新規のパートナーによるライセンス販売が貢献し、プロダクト事業の売上が拡大しています。

利益については、業績連動賞与を引き当てましたが、ライセンス販売がそれを吸収し、第1四半期よりも高い利益水準を達成しています。

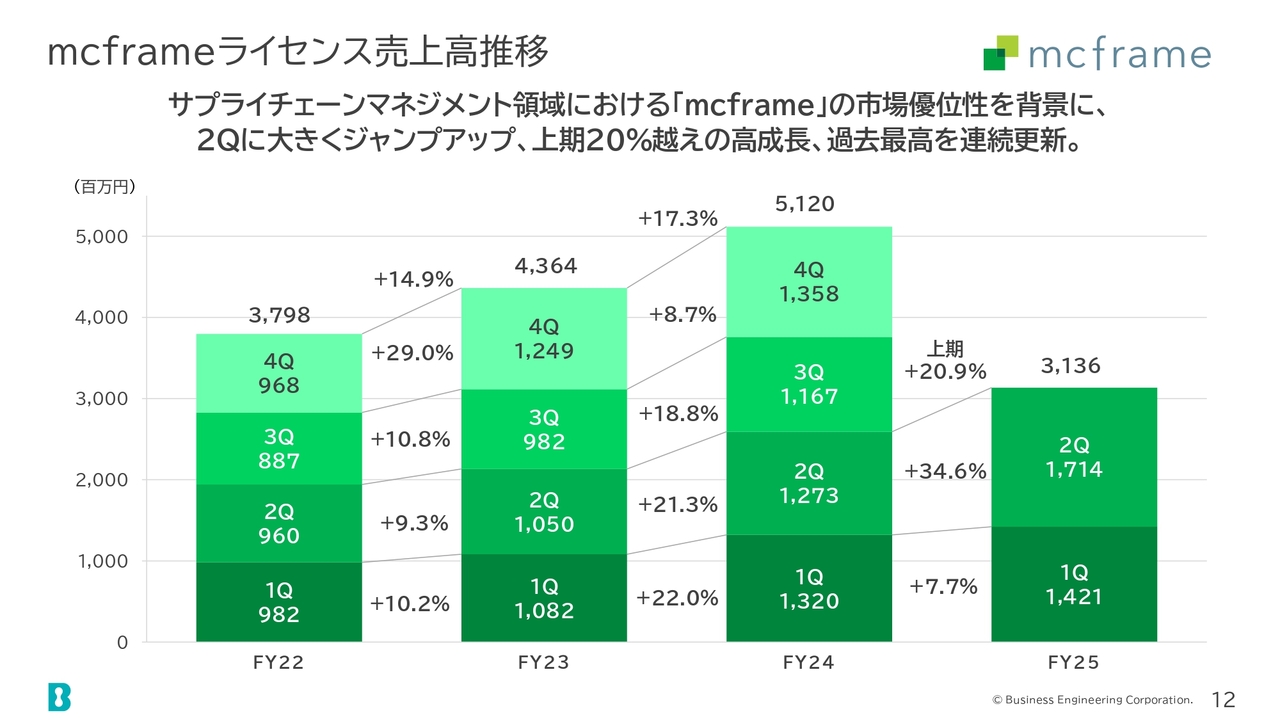

mcframeライセンス売上高推移

「mcframe」ライセンスの売上高の推移についてご説明します。サプライチェーンマネジメント領域における「mcframe」の優位性を背景に、第2四半期の売上が大幅に伸びました。上期全体で前期比20パーセントを超える高い成長を記録しています。

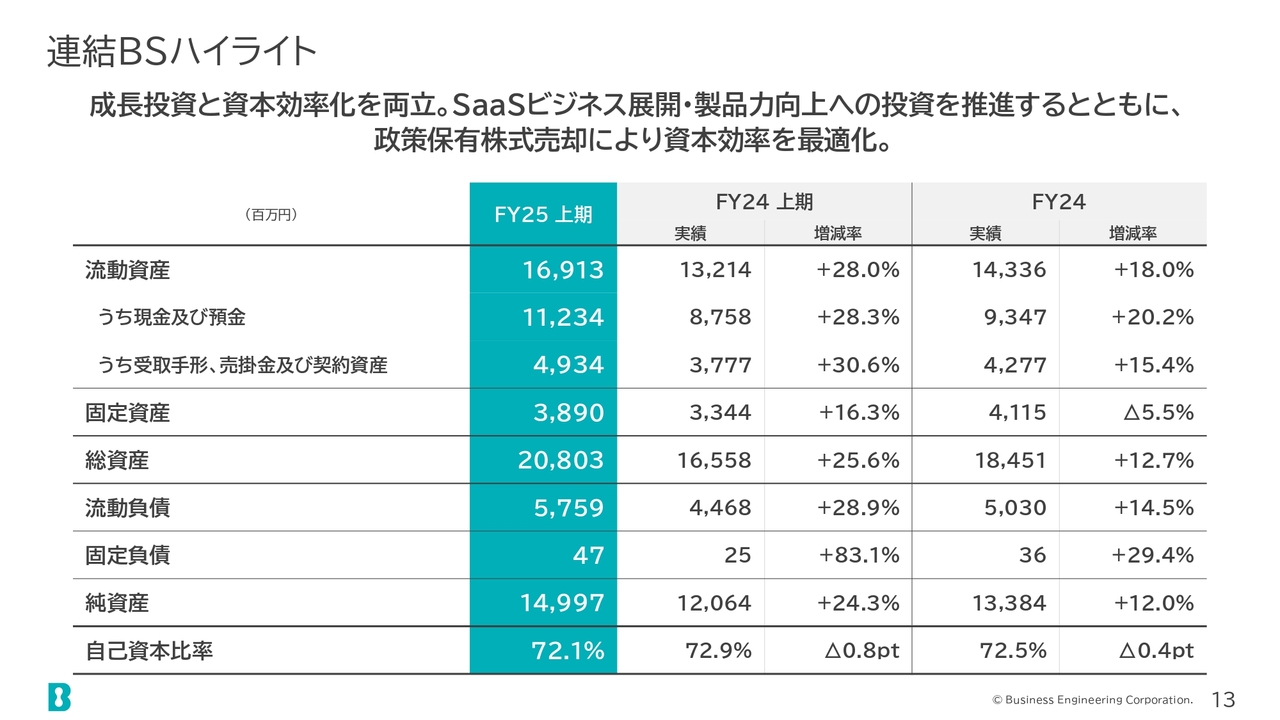

連結BSハイライト

連結B/Sのハイライトについてご説明します。製品への成長投資や政策保有株の売却を通じて、資本効率の最適化を図りました。

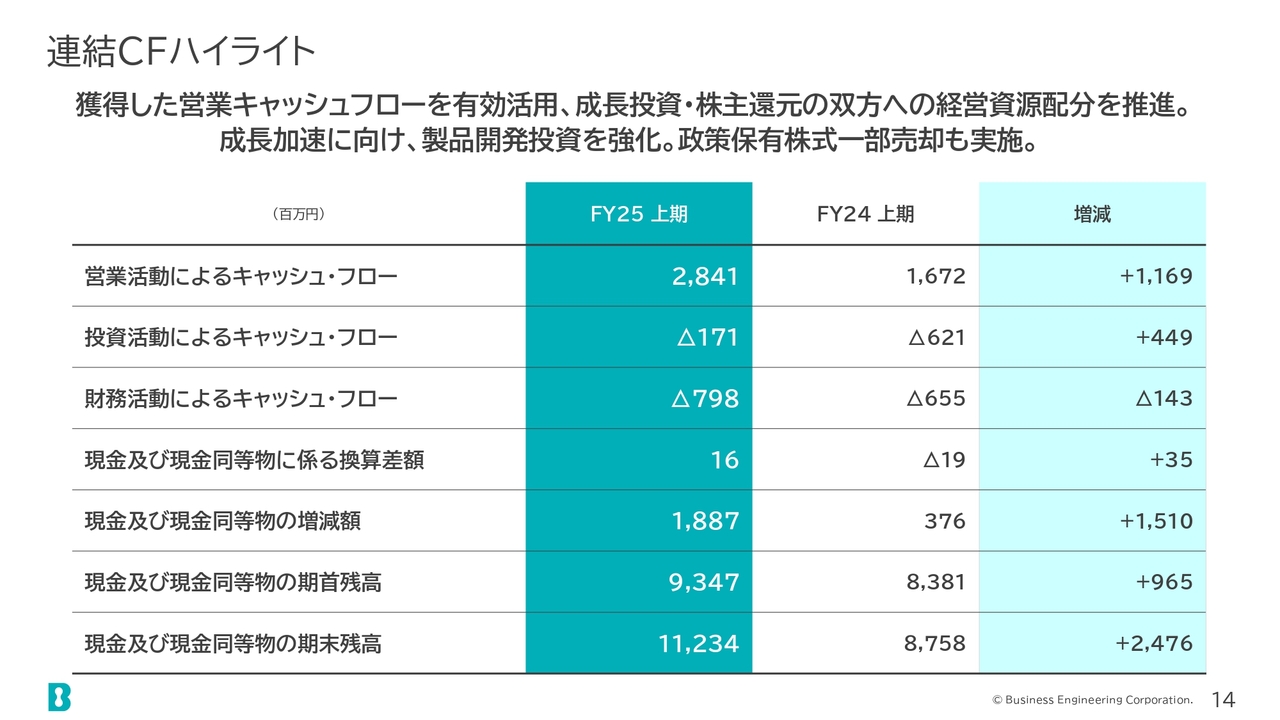

連結CFハイライト

スライドは連結キャッシュフローのハイライトです。こちらの説明は割愛します。

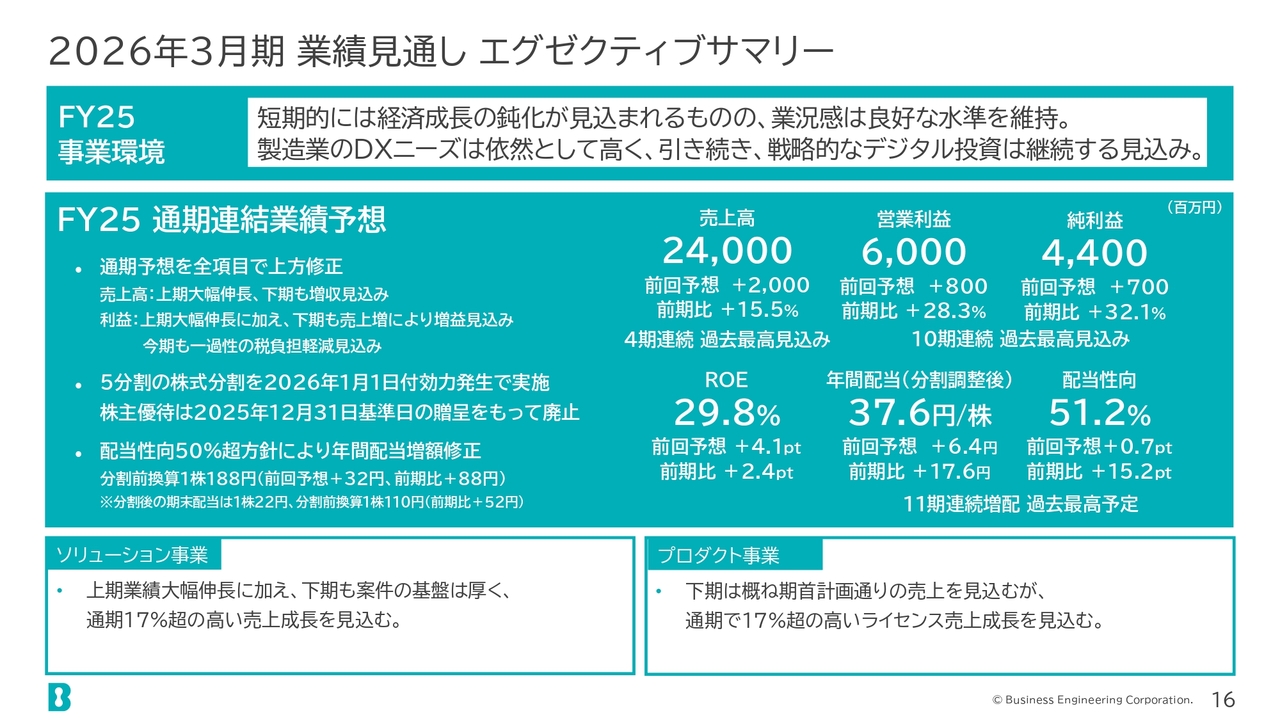

2026年3月期 業績見通し エグゼクティブサマリー

2026年3月期の通期業績予想についてご説明します。まず、事業環境につきましては、一部で経済成長の鈍化が見込まれる中、製造業のDXニーズは引き続き高く、デジタル投資は継続すると見込んでいます。このような背景のもと、通期連結業績を全項目で上方修正しました。

売上高、利益とも、上期の大幅な伸長に加え、下期も増収増益を見込んでいます。また、今期についても一過性の税負担軽減を見込んでいます。

売上高は4期連続、営業利益と純利益は10期連続で過去最高を見込んでいます。さらに、株式については、5分割の株式分割を予定しています。

株主優待は廃止を予定しています。配当性向については50パーセント超という方針に基づき、年間配当額を増額しました。分割前の換算では、1株当たり188円となり、これは前回予想より32円、前期より88円の増配となります。

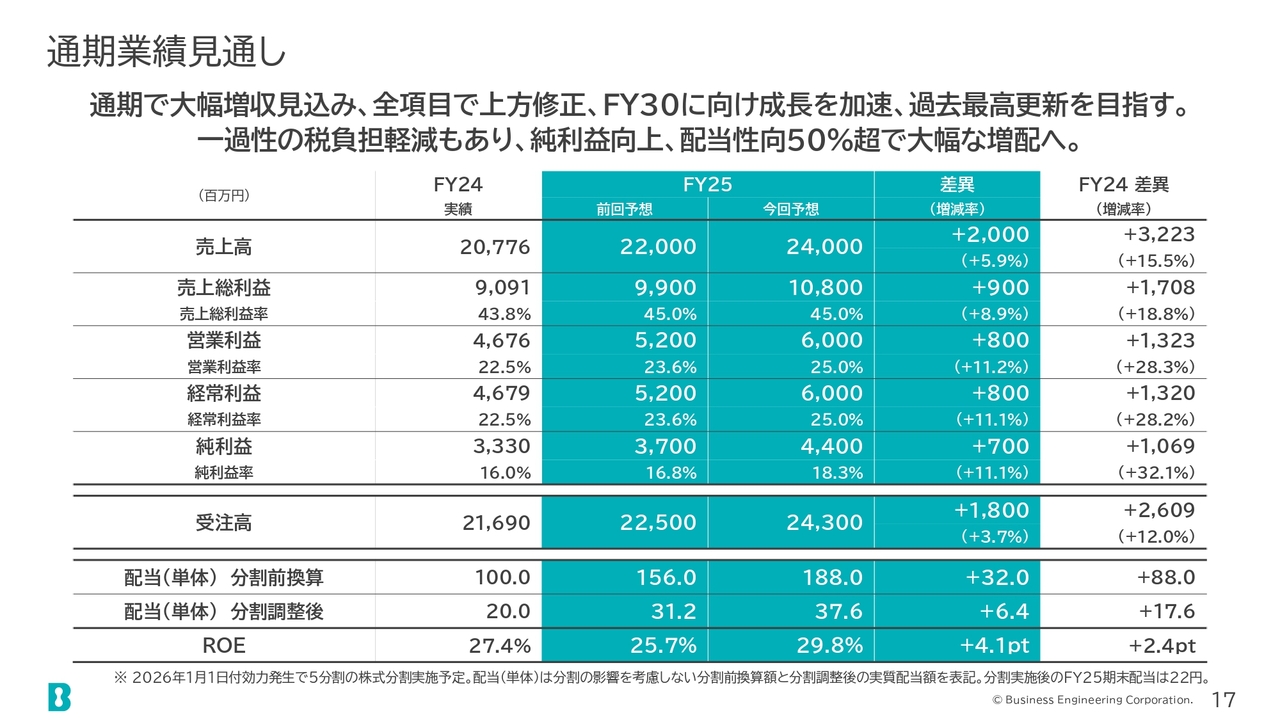

通期業績見通し

通期の業績見通しについてご説明します。先ほどお伝えしたとおり、通期でも大幅な増収を見込んでおり、全項目で上方修正しました。

前回の予想に比べ、売上高は20億円増加の240億円、営業利益は8億円増加の60億円、純利益は7億円増加の44億円を見込んでいます。受注高については、18億円増加の243億円を見込んでいます。

配当は、分割前の換算で188円の予定、ROEは29.8パーセントと予想しています。

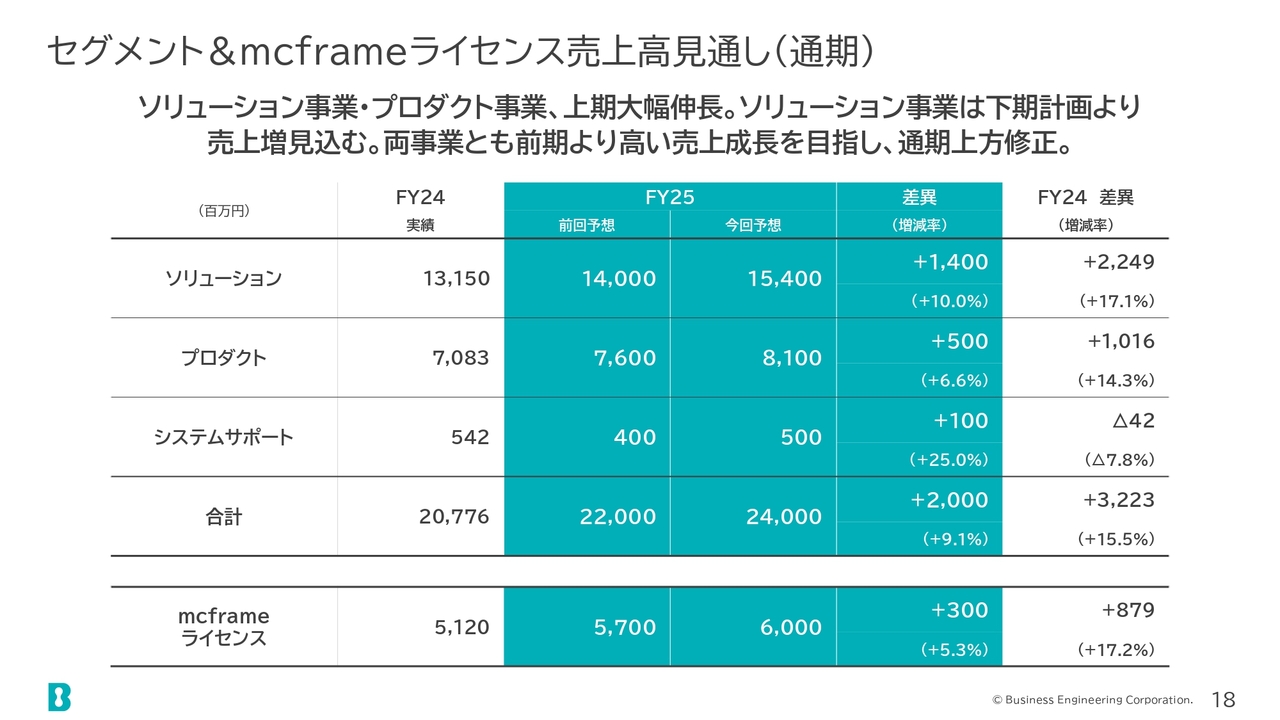

セグメント&mcframeライセンス売上高見通し(通期)

続きまして、セグメントごとの売上見通しについてご説明いたします。すべてのセグメントおよびライセンス販売について上方修正を行っています。

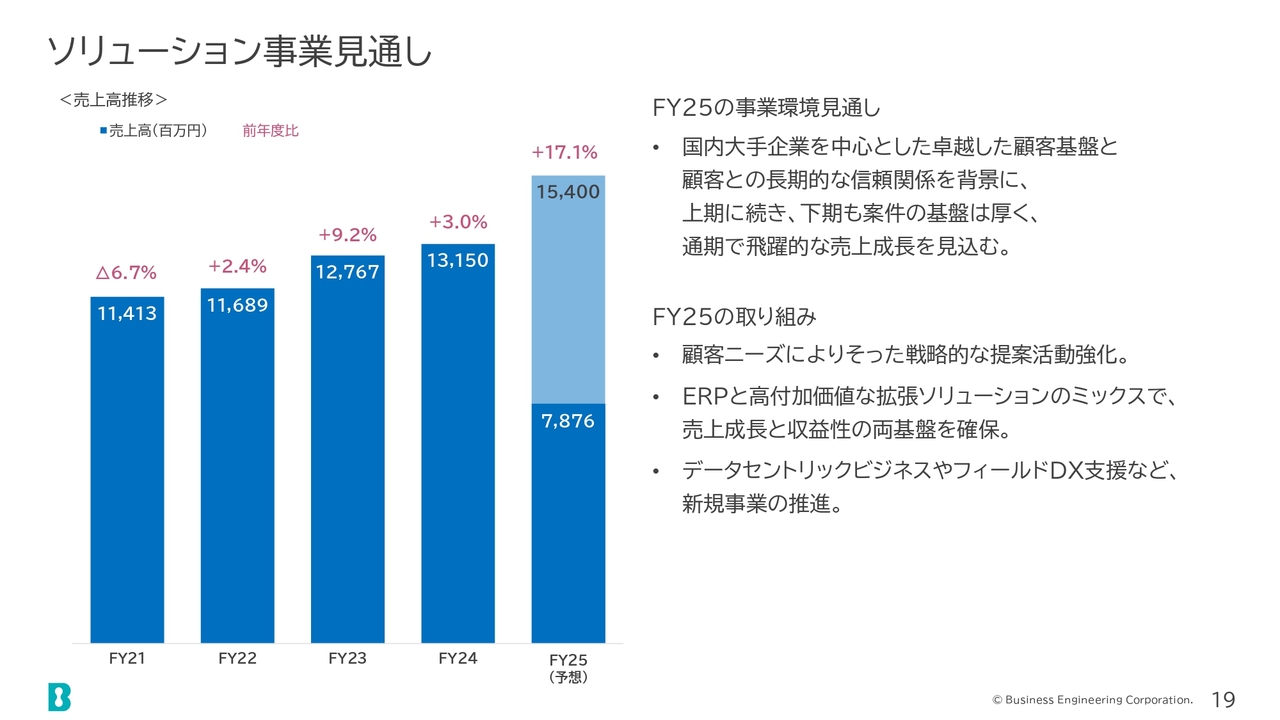

ソリューション事業見通し

ソリューション事業の見通しについてですが、引き続きお客さまからの引き合いは堅調であると考えています。

お客さまのニーズに応じた提案を行うことで、売上と収益性の両方の基盤を下期も引き続き確保していきます。また、データセントリックビジネスなど新しい事業にも取り組んでいきます。

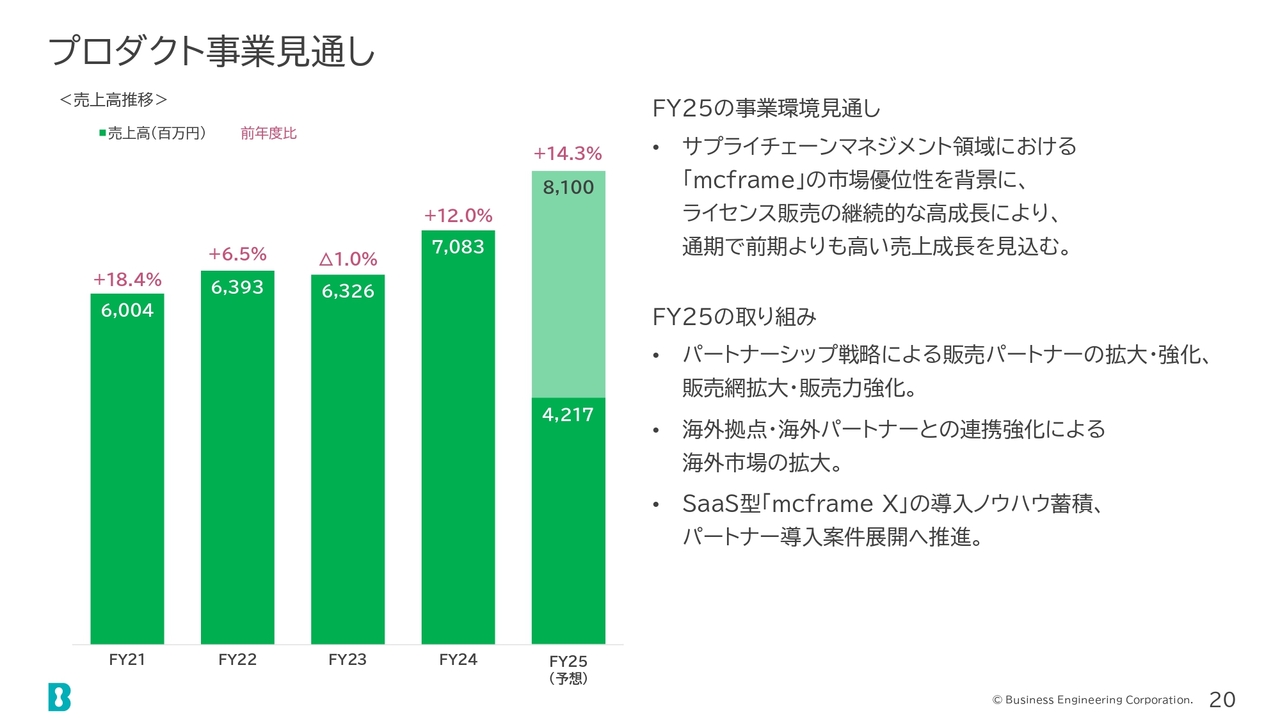

プロダクト事業見通し

プロダクト事業については、「mcframe」の市場優位性を背景に、下期でもライセンス販売の大幅な売上増加を見込んでいます。

パートナーシップの強化に加え、海外拠点やSaaS型ビジネスにも注力していきます。

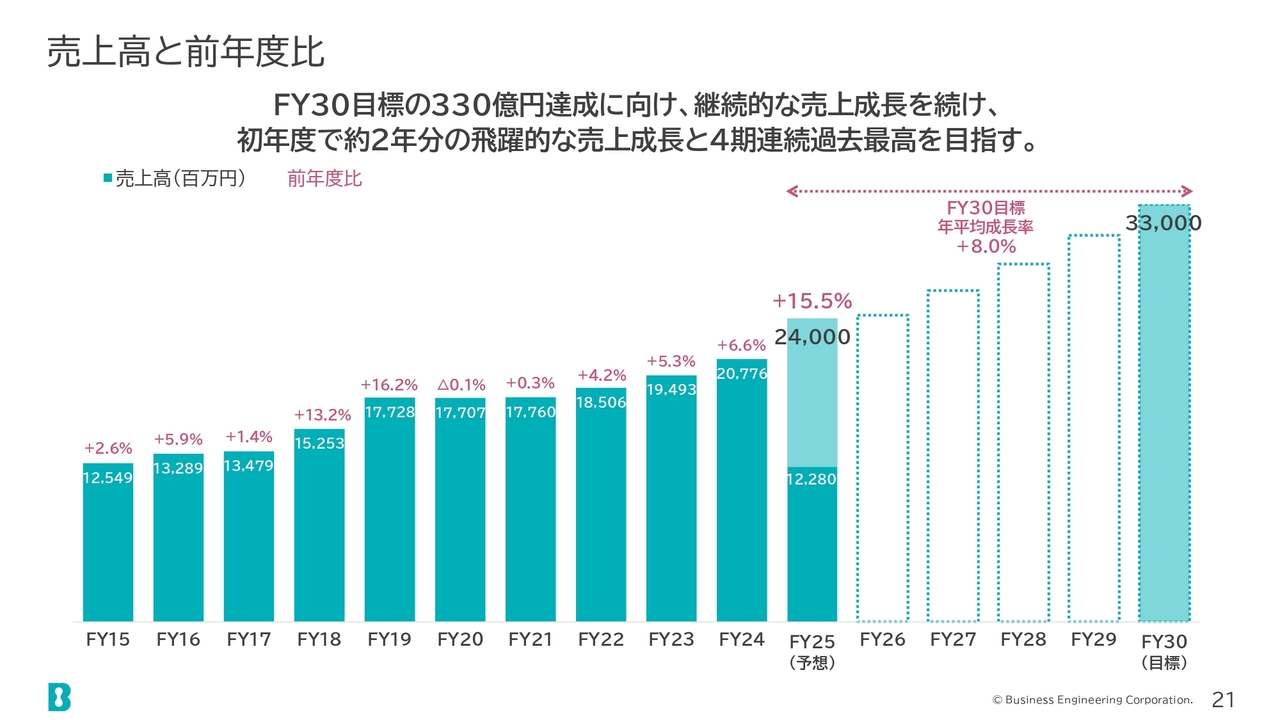

売上高と前年度比

売上高の推移についてご説明します。当社は今年5月に、2030年度を目標とした成長戦略「BE 2030」を公表しました。

この計画の初年度に当たる今年度では、2030年度目標に向けた最初の2年分に相当する売上成長を見込み、大きな進捗を予想しています。

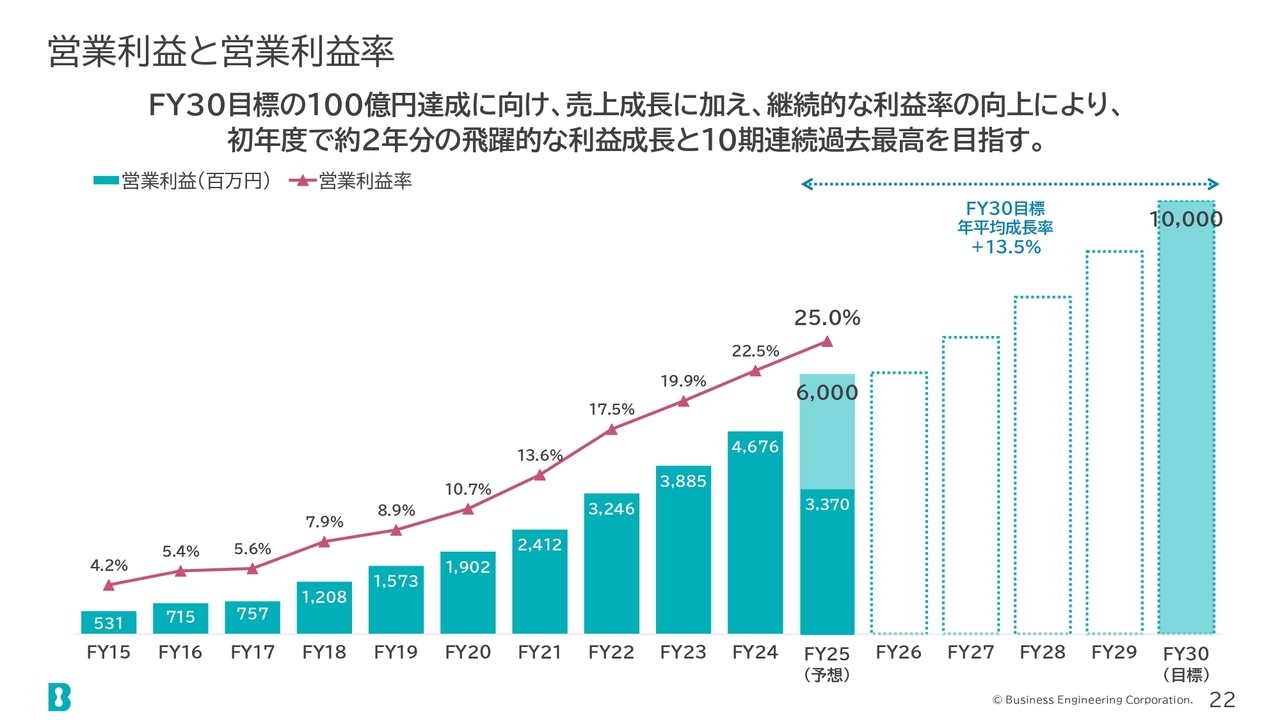

営業利益と営業利益率

営業利益についても、「BE 2030」の2030年度最終目標である100億円に対して、約2年分に当たる60億円という大きな伸びを見込んでいます。

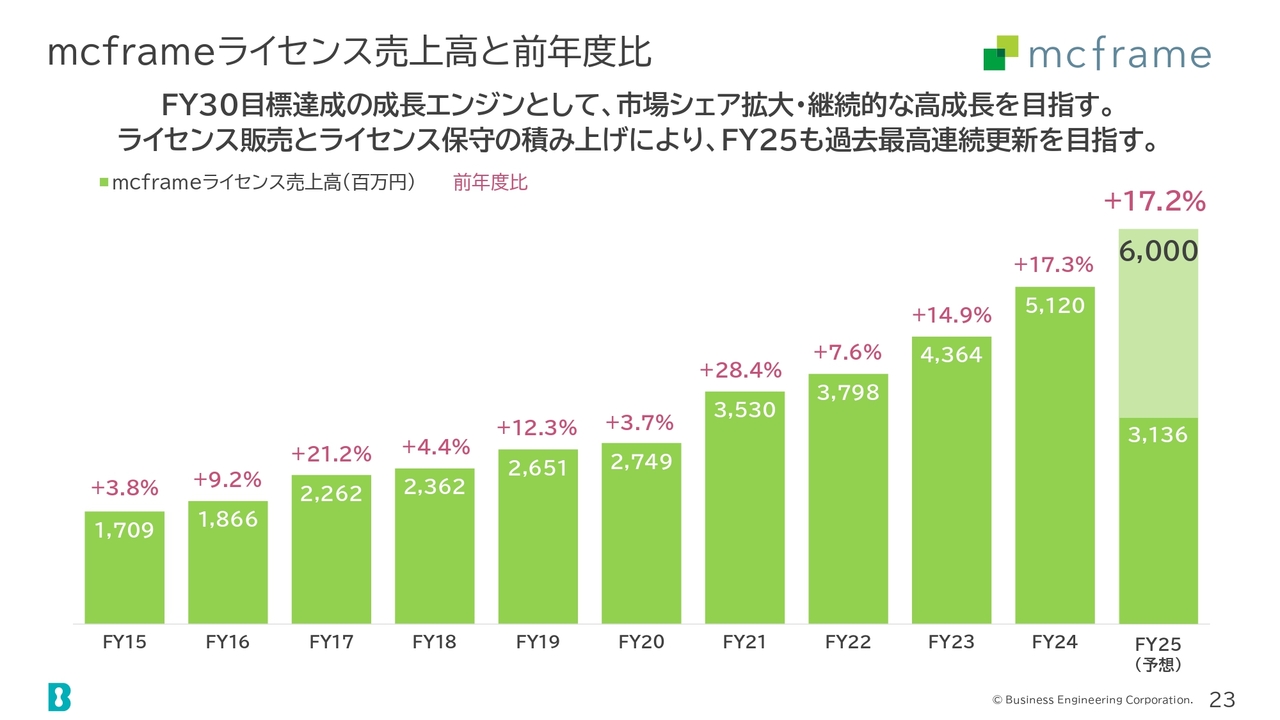

mcframeライセンス売上高と前年度比

「mcframe」のライセンス売上高については、昨年度である2024年度に前年度比17パーセントを超える大きな伸びを記録しましたが、2025年度も引き続き、前年度比17パーセントを超える大きな伸びを見込んでいます。

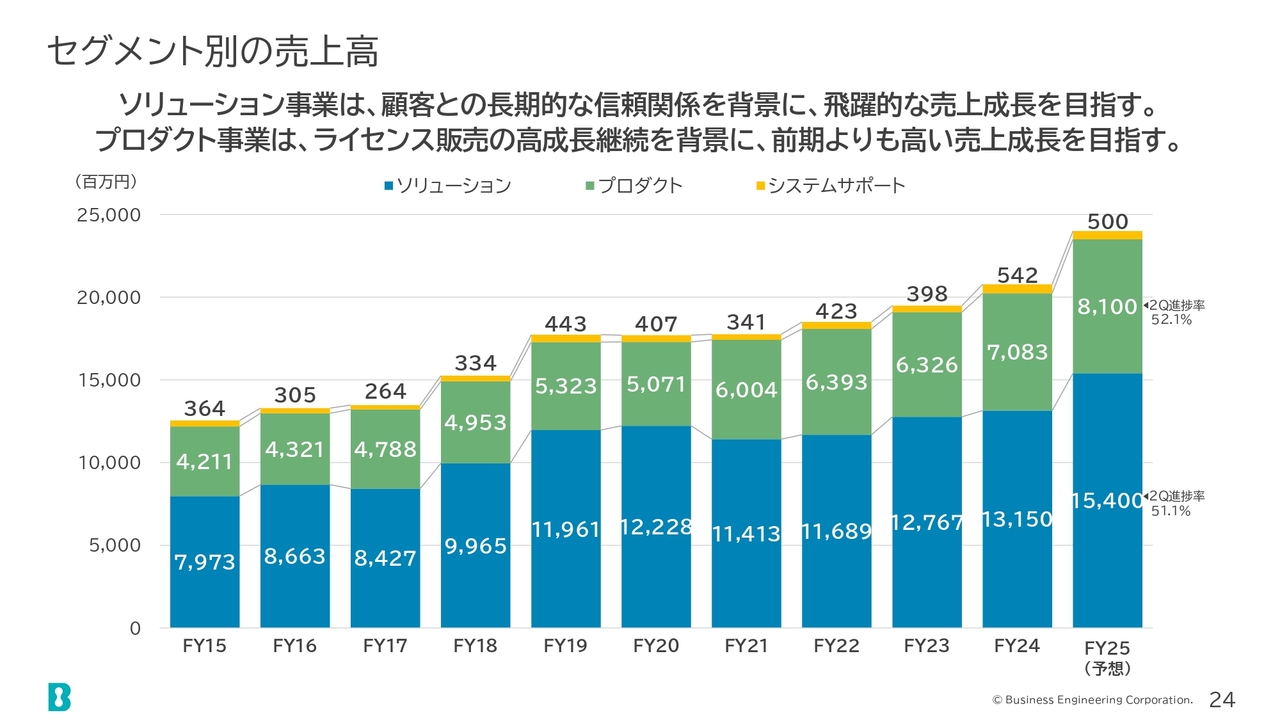

セグメント別の売上高

このグラフはセグメント別の売上推移を示しています。全体的に売上が大きく伸びていることがご覧いただけるかと思います。

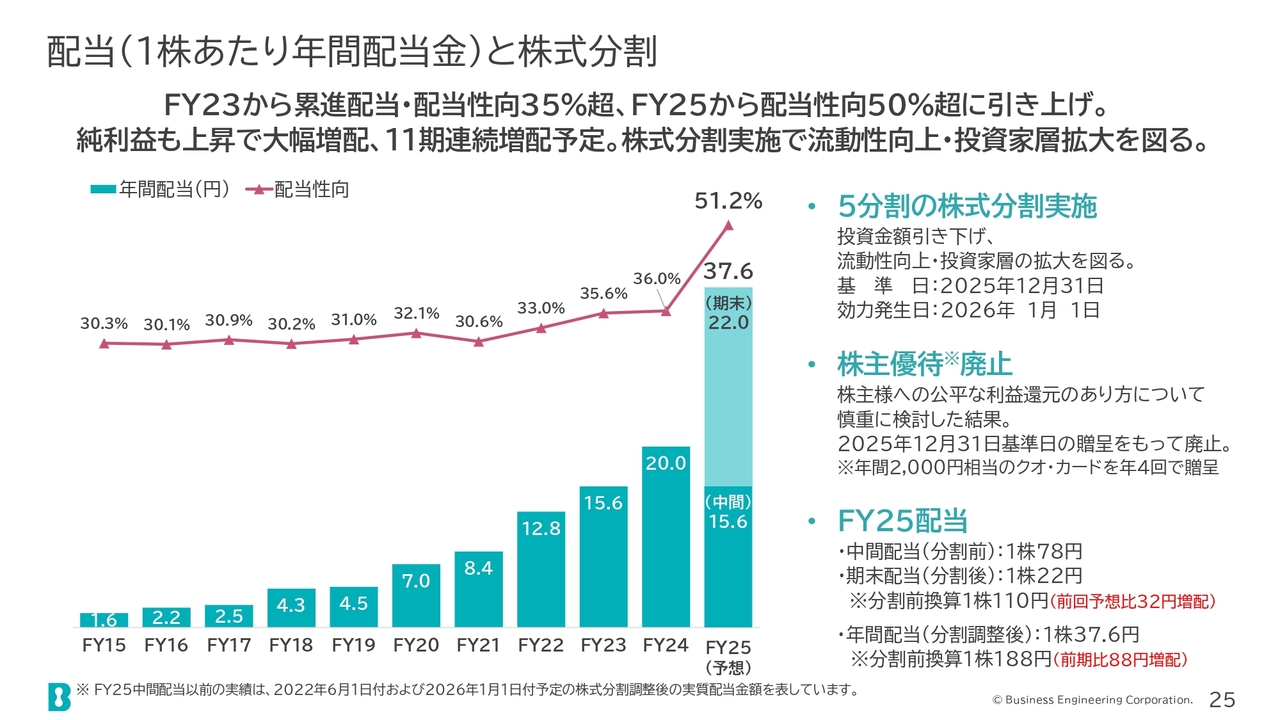

配当(1株あたり年間配当金)と株式分割

配当と株式分割についてご説明します。2023年度から累進配当および配当性向35パーセント超を基本方針として取り組んできました。

今年度から配当性向をさらに50パーセント超に引き上げました。これまでご説明したとおり、純利益が大幅に増加することにより、今年度は大幅な増配を予定し、結果として11期連続の増配の見込みです。

こちらに記載のとおり、株式については5分割の株式分割を実施予定で、効力発生日は2026年1月1日を予定しています。

株主優待については、株主さまへの公平な利益還元のあり方などを慎重に検討した結果、廃止を予定しています。2025年12月31日を基準日とし、この日の贈呈をもって廃止とする予定です。

2025年度の配当については、中間配当が分割前で1株78円、期末配当が分割前換算で1株110円となり、前回予想より32円の増配となります。年間配当の合計は分割前換算で1株当たり188円となり、前期比で88円の増配となります。

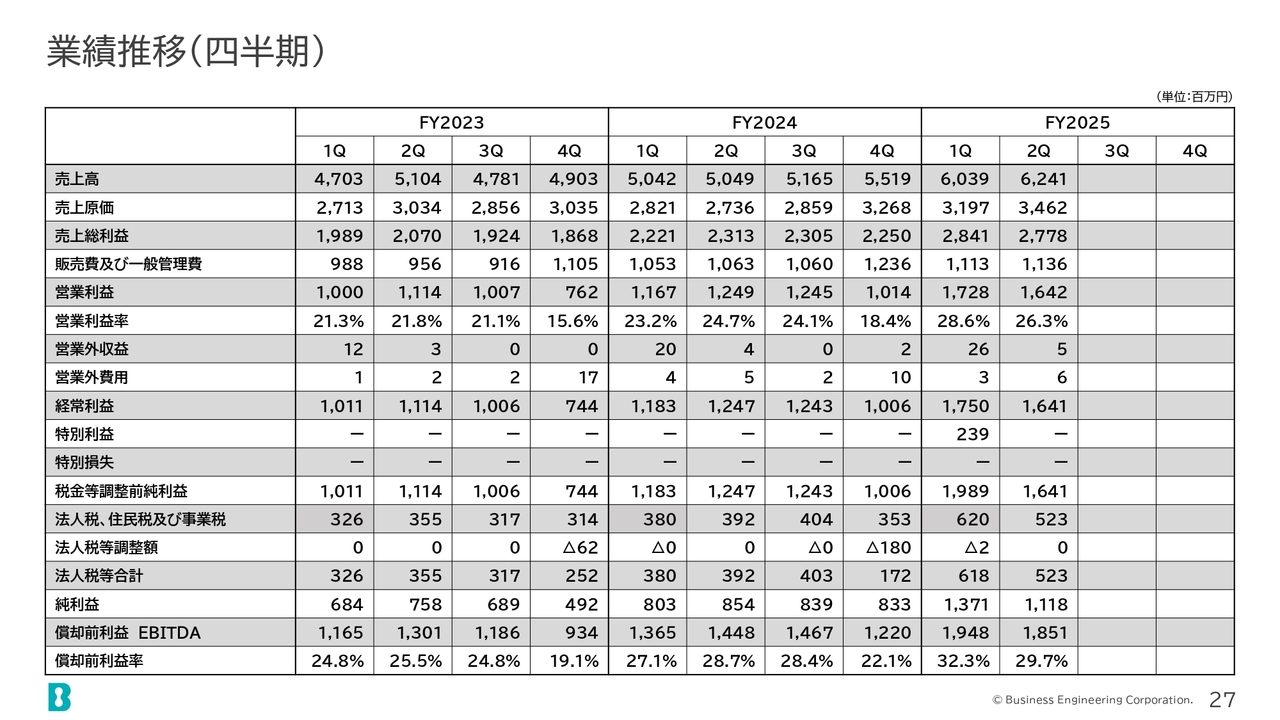

業績推移(四半期)

第3章はデータブックとなっており、スライドに示した内容を添付していますので、後ほどご参照ください。

統合報告書 2025のご案内

最後に、IR関連資料についてご紹介します。当社は2024年度に初めて統合報告書を発表しました。今年度も9月に統合報告書を更新しています。

インベスターズガイドのご案内

同様に、インベスターズガイドについても適宜情報を更新しています。ぜひご覧ください。

以上をもちまして、私どもビジネスエンジニアリングの2026年3月期第2四半期の決算説明を終了します。ありがとうございました。

質疑応答:(要旨)①

Q:「mcframe」のライセンス売上急増の背景、特に顧客の大型化と収益性への影響はどうでしょうか?

A:「mcframe」ライセンス売上増加の背景は、昨今は中堅に限らず大手のお客様が増えています。1件当たりのライセンス売上も増加し、今期も大型の案件がいくつか計上されています。

顧客の大型化の傾向と今後の見通しについては、大手とは、売上3,000億円から5,000億円辺りです。SAPユーザが多いがSCMの一部として「mcframe」を採用されるケースも増えています。

大型化が収益性に与える影響については、大手が増えたからといって、ディスカウントが増えて収益性が悪くなることはありません。

質疑応答:(要旨)②

Q:各事業セグメント(プロダクト事業およびソリューション事業)の利益率について教えてください。

A:プロダクト事業は、利益率が通常よりも若干低く見えるのは、業績連動賞与によるものです。特別なディスカウントではありません。

ソリューション事業は、業績連動賞与の影響を除くと、第2四半期の利益率は、第1四半期よりも少し高い水準であり、高水準を維持しています。第1四半期に「特需」と言っていたものが常態化し、売上と利益率を押し上げています。

質疑応答:(要旨)③

Q:好調な受注と今後の事業環境の見通しについて教えてください。

A:受注が好調な背景は、基本的には製造業のSCM領域におけるデジタル化ニーズが非常に強く、好調な受注を支えています。特定の巨大な新規受注があったわけではありません。10年、20年と長年の信頼関係があるお客様が多くのデジタル化課題をお持ちで、その解決を支援している結果です。今後もデジタル化ニーズが急に萎むとは思えない状況です。

SAPサポート切れ問題の影響と需要の持続性については、SAP S/4 HANAへのバージョンアップニーズや一部「mcframe」に切り替えるニーズともにあり、当社にはポジティブです。今後もこの需要は暫く継続するとみています。

日本の製造業におけるIT化のポテンシャルについては、日本の製造業で生産管理等のSCM領域でパッケージソフトを導入している比率は半分程度で、会計や人事領域よりも低いです。逆に潜在需要が多くあると考えます。短期的にこの需要がピークアウトするとは考えにくいです。

質疑応答:(要旨)④

Q:株式分割や株主優待廃止など、株主構成に関する施策の狙いについて教えてください。

A:投資単位の引き下げで分割しました。個人株主数を増やすこと、売買が活発化して流通株式を増やすことを狙っています。結果として、個人から機関投資家へ一部シフトし、バランスの良い株主構成になることも期待しています。

質疑応答:(要旨)⑤

Q:配当方針(累進配当、配当性向)と税負担軽減の影響について教えてください。

A:配当方針と来期の見通しについては、配当方針に「累進配当」を謳っており、来期減配はありません。

税負担軽減については、「賃上げ促進税制」が適用可となったためのもので一過性です。

質疑応答:(要旨)⑥

Q:パートナー戦略の現状と今後の方向性について教えてください。

A:新規パートナー開拓の余地については、製造業に強い大手のSier様の多くが「mcframe」のパートナーになっていただいています。新規・既存ともに「mcframe」を取り扱える技術者の拡大に力を入れています。また、共同での営業活動や販促活動など、パートナー様が当社製品をより販売しやすくなるような体制強化に取り組んでいます。

記事提供: ![]()