2021年3月18日に行われた、森ヒルズリート投資法人2021年1月期決算説明会の内容を書き起こしでお伝えします。

2021年1月期決算説明会

礒部英之氏:本日は森ヒルズリート投資法人、第29期決算説明会にご参加いただきましてありがとうございます。資産運用会社社長の磯部でございます。どうぞよろしくお願いいたします。

それでは説明を始めたいと思いますが、まず冒頭に2つ、ポイントとなる事項をお話ししたいと思います。まず1点目ですが、先日、一部の賃料固定型マスターリースのフロアにつきまして更改を迎え、そのタイミングで賃料が減額となるという発表をしました。

こちらについては、もしかしたら投資家さまの中で「この減額の改定と同じようなことがほかのマスターリースのフロアでも起きるんじゃないか」と心配されている方がいらっしゃるかもしれませんが、それについては心配ないということです。

なぜかと申しますと、今回の減額改定となったフロアは非常に特殊なフロアでして、固定の賃料がマーケット賃料よりも大幅に高い、いわゆるレントギャップのあるフロアでした。そのため、固定の賃料がマーケット水準並の賃料に減額になったという事情があります。

その他のマスターリースにつきましては、すべて固定の賃料とマーケットの賃料がおおむね同水準でありますので、あのような減額がほかのフロアのマスターリースで生じることはないということです。

それから、2つ目のポイントですが、現在、東京都心において空室率が上昇しています。先日の三鬼商事の最新の数値でも、東京都心5区のオフィスビルで5.2パーセント、そしてその中でも港区が6.8パーセントと、今は空室率がどんどん上昇している状況にあります。

しかしながら、森ヒルズリートにおきましては空室率が今0.4パーセントということで、都心部空室率が上昇する中でも、全く空室率が上昇していない状況となっています。

今後、空室率がさらに上昇する可能性が高いんではないかと思いますが、そうした状況においても、我々は都心の中でもやはり立地が優れており、かつ物件のクオリティが優れています。そのため、マーケット環境がさらに悪化したとしても、引き続き競争優位性を示し、高い稼働率を維持できるというふうに考えております。それでは、お手元の説明会資料を使って説明を続けていきたいと思います。

2-2 当期実績

6ページをご覧ください。まず中央の第29期、こちらが今回の決算発表の対象である2021年1月期となります。主要数値を赤枠で囲っております。上から読み上げますが、営業収益が98億2,000万円、営業利益が61億7,300万円、当期純利益が55億7,500万円。そしてその結果、一口あたり分配金が2,909円という結果となりました。

サマリーは左上に記載しております。第29期は、前期比増収・増益となり、これで21期連続増配を達成しております。その下になりますが、期中のイベントとして公募増資を実行して、昨年9月に虎ノ門ヒルズを追加取得。鑑定評価額を大きく下回る価格で取得して、一口あたり分配金・NAVいずれも増加しております。

その下になりますが、先ほども申し上げましたとおり、都心オフィス空室率が上昇する中でも高い稼働率を維持しており、賃料については、改定・入替ともに増額が継続しています。

次に、右側のボックスで、1つ前の期からの変動要因についてご説明申し上げます。営業収益は2億1,800万円増えております。最大の要因は、第29期の取得物件。続きまして、オフィス賃料については、こちらも増加しております。これはいわゆる内部成長になります。1つ飛びまして、住宅のほうの賃料、こちらはやや減少ということでございます。

続いて、営業費用にまいります。こちらは前期比7,300万円の増加。最大の要因は第29期取得物件の影響ということになりまして、その下、管理費、公租公課等々もやや増加しております。1つ飛んで、修繕費については、これは期末の工事が翌期に期ズレした影響が大きいです。

続いて、営業外費用。こちらはプラス300万円となっております。内訳は下に記載しておりますが、新規物件を取得した際にデットを活用しておりますので、そのデット分の金利が増えています。その一方、一番下の部分ですが、既存のデットのリファイナンスにつきましては、金融コストが低減するというかたちになっておりまして、ネットしてプラス300万円という影響となっております。

右下のボックスは、これは従前予想と落着の差異の説明となります。おおむね予想どおりの落着ですので、こちらの説明は割愛させていただきます。

2-3 新規取得物件の概要 (2021年8月2日取得予定)①

続いて7ページです。この7ページと、それから次の8ページにわたって、新規取得物件の虎ノ門ヒルズの概要を記載しています。真ん中に虎ノ門ヒルズの断面図がありますが、以前から何度も取得をしておりますので、ここであらためて整理します。この赤色部分、区画としてはオフィス部分の約8フロア部分になりますが、こちらが信託受益権化されていますので、そこの受益権持分を少しずつ取得しているかたちです。

左下の表に、昨年9月、この決算発表の対象の第29期の期初に取得した部分を上段に記載しまして、先月「今年の8月に取得する」と発表した内容を下段に記載しております。いずれも取得価格が鑑定評価額を約20パーセント下回る取得となっております。

本ページ、そして次ページをご参照いただければと思いますが、この物件はオフィス、そしてレジデンス、ショップ&レストラン、さらにホテルを有し、足元には大きな広場も広がっています。まさに東京都心のプレミアム物件ということです。

2-3 新規取得物件の概要 (2021年8月2日取得予定)②

こちらの物件のみならず、左側に空撮イメージ、それからその下に地図がありますが、このあと、高層タワーが2棟建設をされまして、さらにこの虎ノ門ヒルズ自体がパワーアップをしていきます。

したがいまして、我々の取得した物件もさらなる利便性や資産価値の向上が期待できるということでございます。

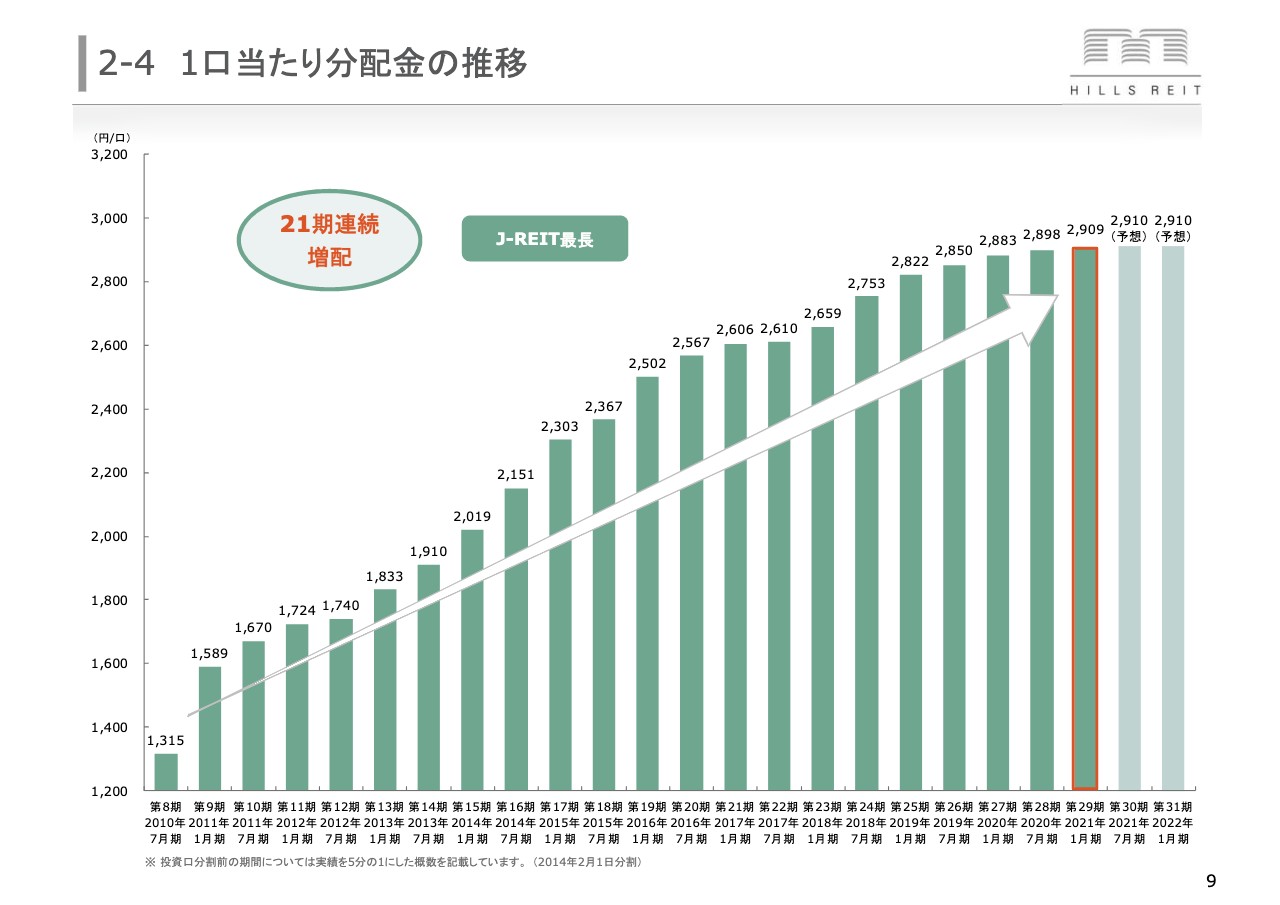

2-4 1口当たり分配金の推移

続いて9ページになります。こちらは、1口あたり分配金の推移ということで、これをもちまして、21期連続増配。J-REIT最長記録を自ら更新しております。我々はなぜこのように順調に、安定的に、1口あたり分配金を増加させることができるのかということについて、次の10ページのほうでポイントをまとめております。

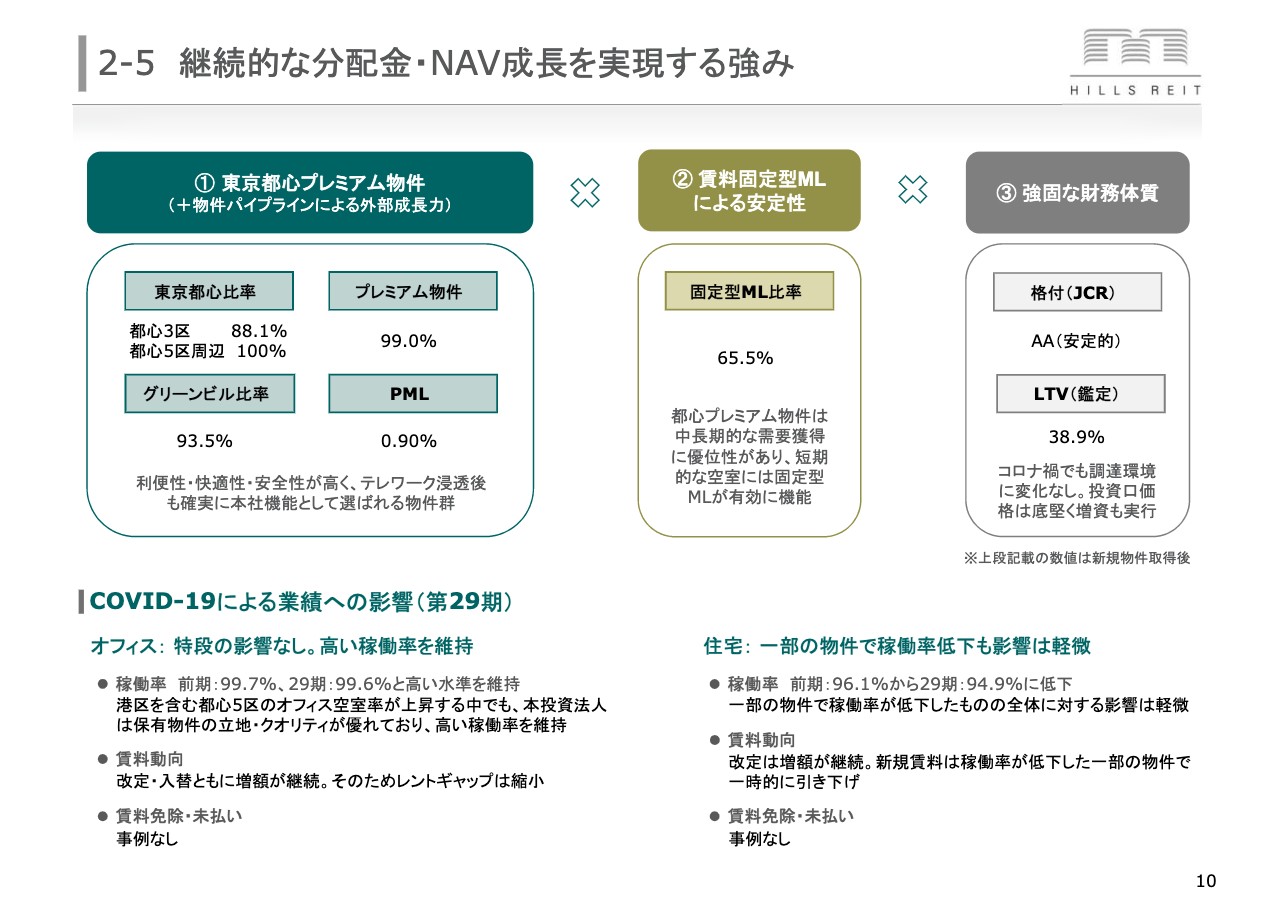

2-5 継続的な分配金・NAV成長を実現する強み

まず、一番左側ですが、やはりなんと言っても、東京都心プレミアム物件を保有しているということにあります。そして加えまして、そういう物件を買える物件パイプラインがあるということになります。

下にサマリーを書いていますが、東京都心比率がJ-REITで最も高く、そしてプレミアム物件揃いで、グリーンビル認証の比率も高く、PMLが低く耐震性も優れていると。文字でそこに記載していますが、やはりこのような利便性・快適性・安全性が高く、テレワーク浸透後も確実に本社機能として選ばれる物件群であるということが挙げられます。

ご参考までに、その下に、新型コロナによる業績への影響というのを少し記載しております。「オフィス」の部分、稼働率というところをご覧ください。前期99.7パーセント、第29期については99.6パーセントと高い水準を維持しています。

先ほども申し上げましたが、港区を含む都心5区の空室率が上昇する中でも、本投資法人は、保有物件の立地、それからクオリティが優れており、高い稼働率を維持しています。そして、賃料動向については、改定・入替ともに増額が継続しています。そして、賃料免除とか未払い等々が最近はよく発生するんですが、我々に関しては一切そうした事例がございません。

右側の「住宅」ですが、こちらについては、稼働率は前期96.1パーセントから少し下がりまして94.9パーセントとなっています。こちらは、一部の物件で稼働率が低下しましたが、全体に対する影響は軽微です。そして、住宅の賃料につきましては、改定は増額が継続しています。新規賃料は、稼働率が低下した一部の物件で一時的に引き下げをしています。賃料の免除・未払いに関しましては、オフィス同様、一切事例がございません。

そして、上段に戻っていただきまして、我々の安定的な分配金成長を支える要因の2番目は、賃料固定型マスターリースによる安定性ということで、固定型マスターリースの比率が65パーセントとなっております。

そして、3番目としましては、強固な財務体質。JCRの格付はAAフラットという、業界の中でも高い格付を保有しておりますし、鑑定ベースのLTVは38.9パーセントということでございます。

これらの要素をもちまして、コロナ禍においても、未だに1口当たり分配金の増配基調というのがまだ崩れていないということでございます。

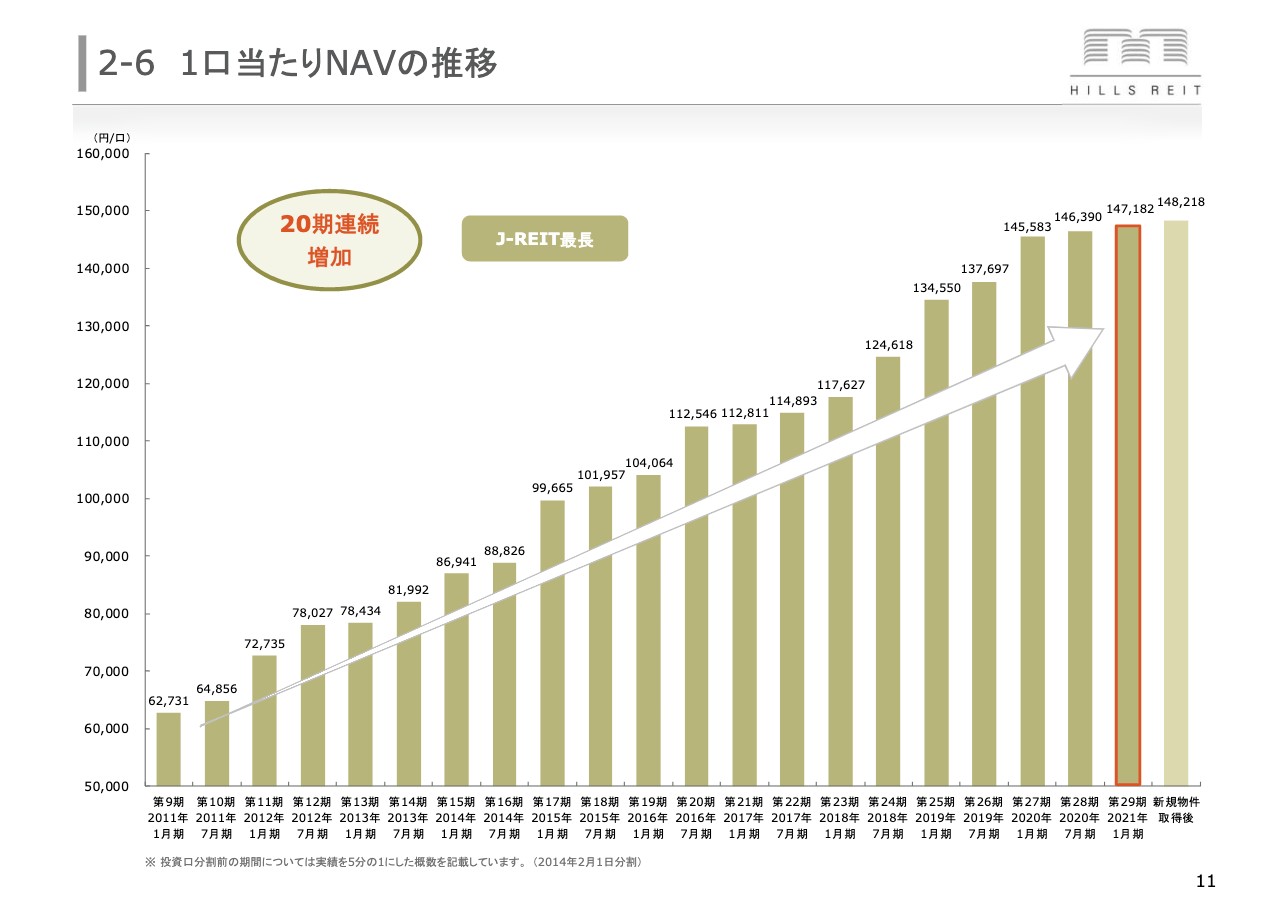

2-6 1口当たりNAVの推移

次の11ページ、こちらは1口当たりのNAVの推移になります。こちらも増加が続いてます。これで20期連続の増加、同じくJ-REIT最長です。赤枠で囲っている棒グラフが第29期の実績となりますが、その右側は、8月に虎ノ門ヒルズを鑑定ディスカウントで追加取得する、その影響を織り込んだ数値となっています。

我々は都心のクオリティの高い物件を鑑定ディスカウントで取得できる、そういう技がありますので、このような鑑定評価額が上がりにくいコロナ禍においても1口当たりのNAVを伸ばしていける、そういう状況にあります。

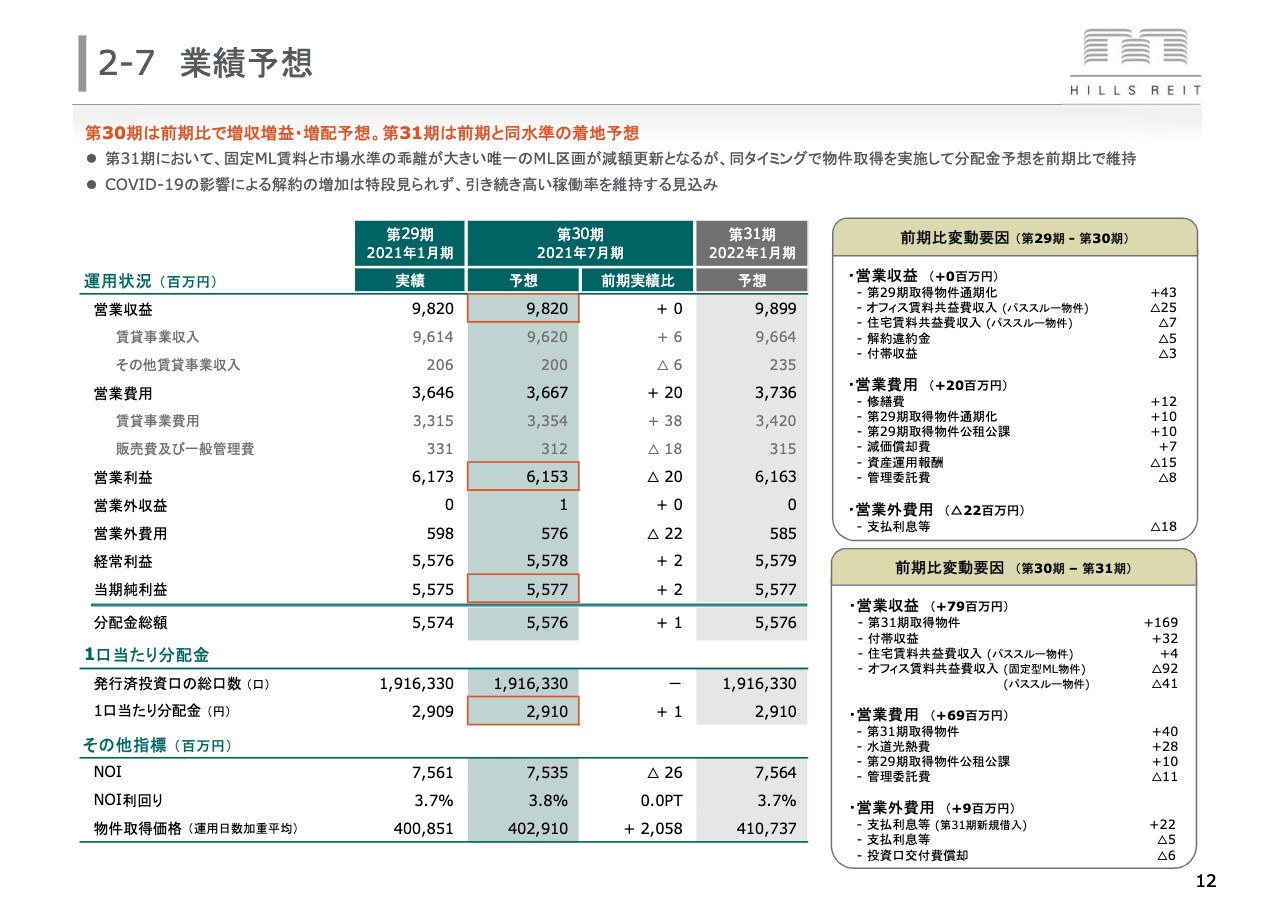

2-7 業績予想

続きまして12ページにまいります。こちらは、今走っています第30期、それから来期の第31期の予想です。サマリーが左上に記載してあります。読み上げますが、第30期は前期比で増収増益・増配予想です。そして、第31期は前期と同水準の着地予想をしています。

まず第31期において、先ほどもお話ししましたが、賃料固定型マスターリースの賃料と市場賃料の乖離が大きい唯一のマスターリース区画が減額更新となりますが、同じタイミングで物件取得をして、分配金予想を前期比で維持しています。

その下ですが、新型コロナの影響による解約の増加は特段見られず、引き続き高い稼働率を維持する見込みとなっております。

右側のボックス、こちらは前期比の変動要因となりますが、時間の関係もありますので、主だった点だけお話しします。まず、上段のボックスは第29期から第30期の変動要因です。営業収益自体はプラスマイナスゼロなんですが、プラス要因としては、第29期取得物件の通期化の影響。その下のオフィス賃料、それから住宅賃料は少し減っています。

オフィスに関しては、稼働率は引き続き高いんですが、やはり多少の解約というのは、これはどんなときも発生します。それに対して、例えば埋め戻しなんかは、やはり当然ですが保守的に見ますので、そういう意味では、こちらに多少のマイナスは入っております。

そして営業費用のほうにまいりますが、こちらも2,000万円と微増です。修繕費の増加は、先ほど申し上げました前期の期末の工事がずれ込んだものです。そのほか費用の増加項目としては、第29期取得物件の通期化であったり、あるいは第29期に取得した物件の公租公課の費用計上等々の影響が出ております。

そして、営業外費用につきましては、これは既存のデットのリファイナンスに伴う金融コストの低減です。

右下のボックスにまいります。こちらは第30期から第31期の変動で、営業収益が7,900万円ほど増えております。最大の要因は、今年の8月に取得をする物件の影響。

その下の付帯収益は、費用の水道光熱費とネットしますので、利益べースでは微増ということです。そして1つ飛びまして、オフィス賃料については、固定型マスターリースのマイナスが比較的大きくて、パススルーに関しても多少マイナスが生じるということです。

営業費用につきましては、これは最大の影響が、第31期の取得物件に関する影響となっております。そして、営業外費用については、新規取得物件をデットで取得する予定ですので、その金融コストの増加がある一方で、その下にありますが、既存のデットにつきましては、リファイナンスに伴い金融コストがやや低減するということでございます。

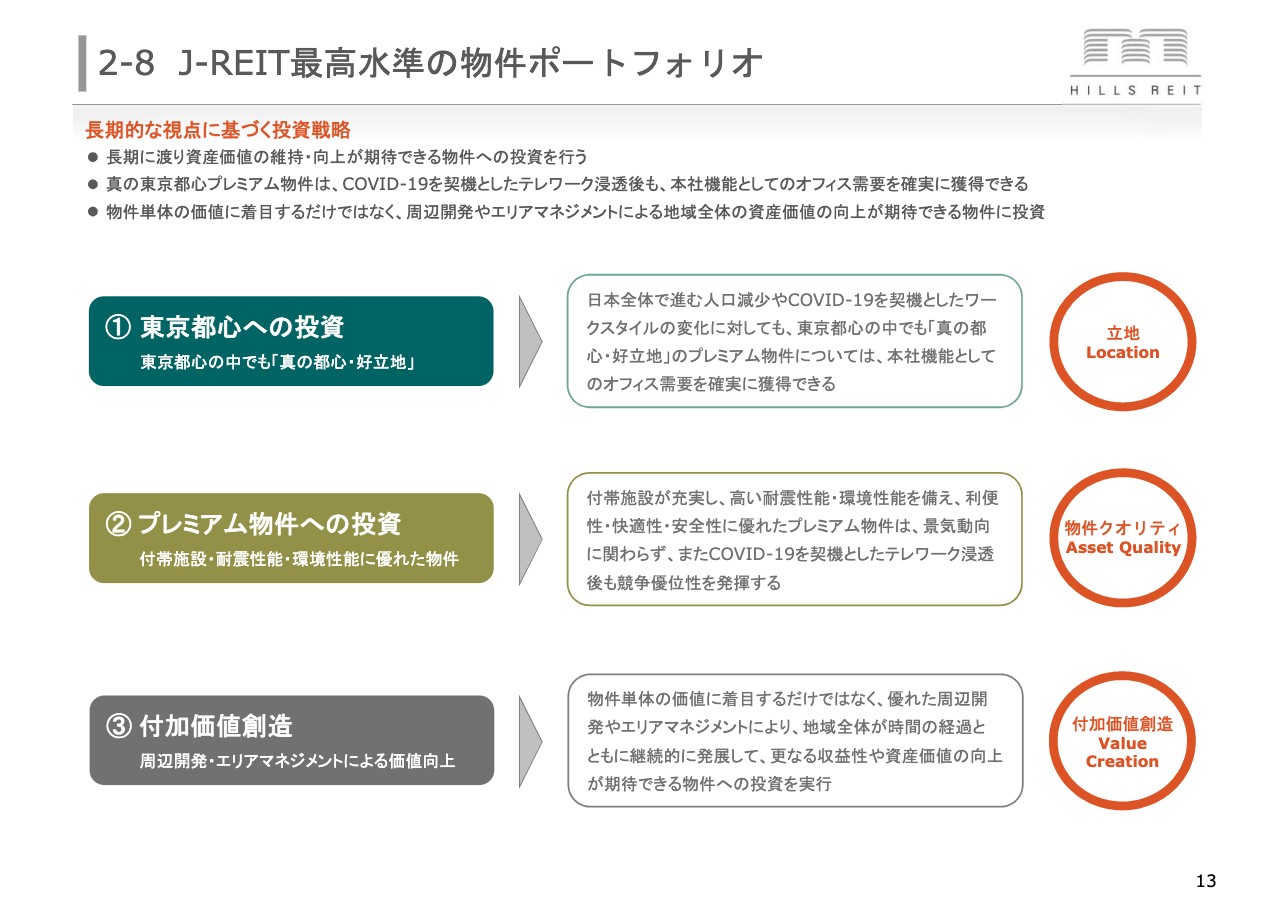

2-8 J-REIT最高水準の物件ポートフォリオ

続きまして13ページにまいります。我々は長期的な視点に基づく投資というのをずっと行っておりまして、ポイントは3つです。「東京都心への投資」ということで、やはり東京都心でも今空室率が上昇しておりますので、東京都心の中でも「真の都心・好立地」であること。

そして2番目に「プレミアム物件への投資」。テレワークの浸透に伴い、働き方も変わってきます。オフィスのあり方も変わってきます。その中で、やはり付帯施設や耐震性能・環境性能等に優れたプレミアム物件は、需要が常に獲得できるという視点です。

そして3番目、「付加価値創造」ということで、その周辺の開発、あるいはエリアマネジメント等によって、取得した物件の価値が時間の経過とともにさらに上がっていく、そういったものを中心に投資を行っております。

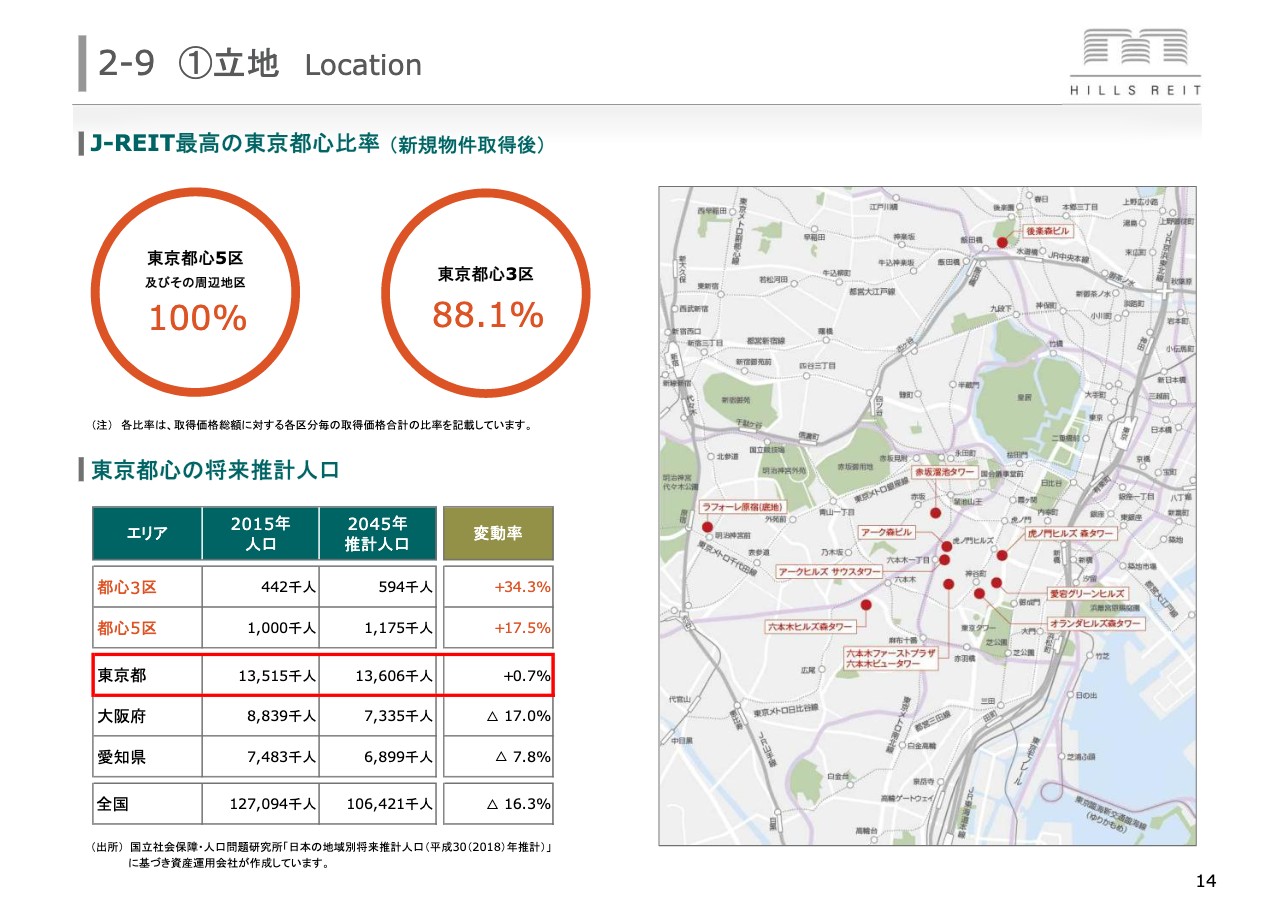

2-9 ①立地 Location

14ページ以降、こちらからはさらっと流していきます。まず立地に関しましては、引き続き、東京都心比率はJ-REITでNo.1です。

2-10 ②物件クオリティ Asset Quality

そして15ページは「プレミアム物件」。付帯施設が充実して、快適性・安全性に優れた物件ということで、我々の代表物件を並べています。いずれも規模が大きく、駅アクセスもよく、さまざまな付帯施設があり、緑も豊かであるという、いわゆるアフターコロナにおいても選ばれる物件ということです。

2-11 ②物件クオリティ Asset Quality

また16ページに記載のとおり、やはり最近も比較的大きな地震が発生しておりますが、この左側の「耐震性能」というのは常に不動産にとっては重要だと思います。J-REITで一番低いポートフォリオPML、耐震性No.1ということは変わりません。

右側の「環境性能」ですが、昨今ESGへの関心が高まっております。我々はグリーンビル認証を保有している物件の比率が93.5パーセントと、こちらもJ-REIT最高水準です。

2-12 ③付加価値創造 Value Creation

続きまして、17ページ以降は先ほども触れました「付加価値創造」ということです。保有物件の周辺開発がどんどん進んでいます。

2-13 ③付加価値創造 Value Creation

18ページは、虎ノ門ヒルズの開発のご紹介。

2-14 ③付加価値創造 Value Creation

そして19ページは、前回の決算説明でお話ししましたので、本日は詳細を割愛いたしますが、右上に記載のとおり、ヒルズの未来形と呼ばれる「虎ノ門・麻布台プロジェクト」。こちらをスポンサーの森ビルのほうで推進しております。

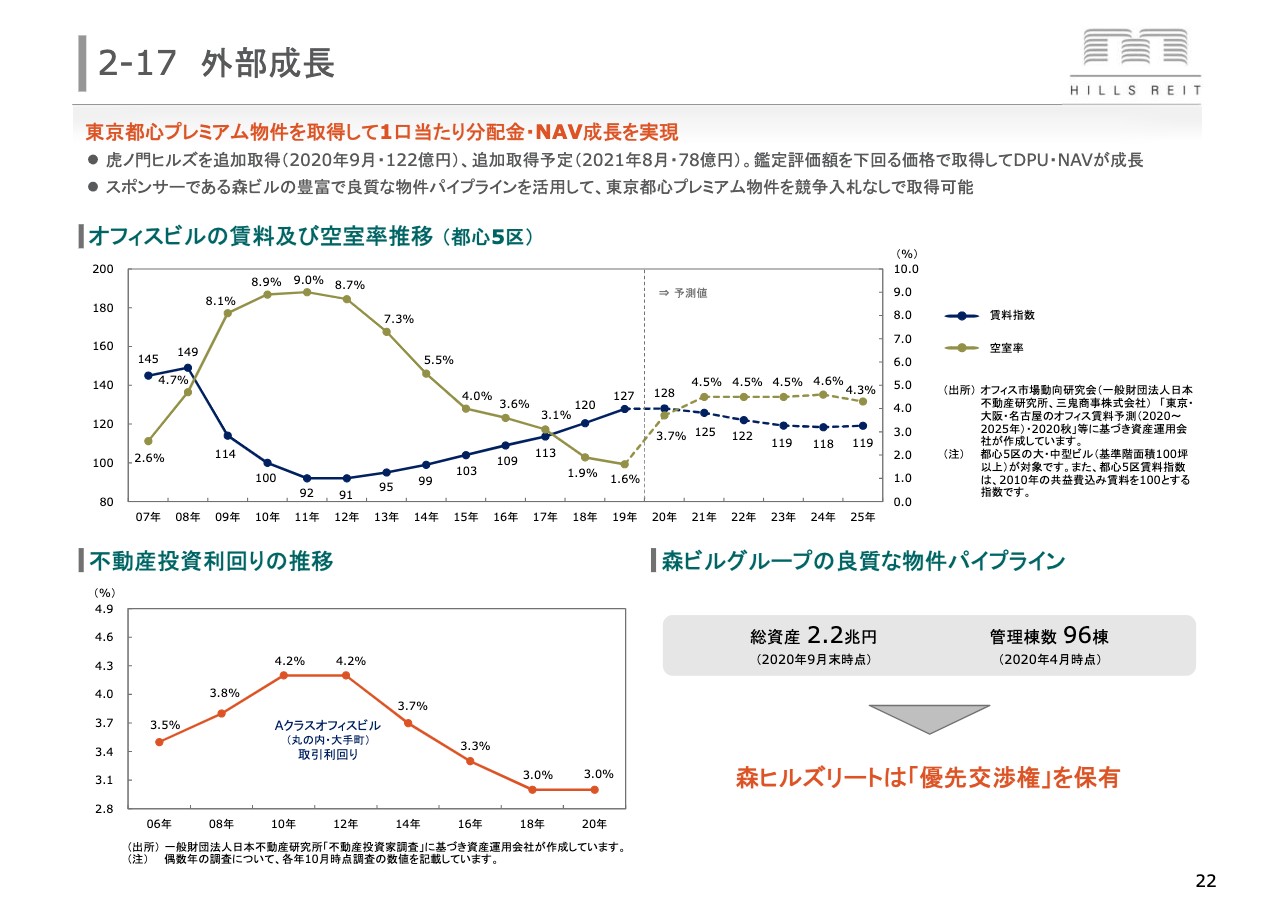

2-17 外部成長

続きまして22ページにまいります。こちらは、外部成長のコーナーです。左上に記載のとおり、虎ノ門ヒルズを今続けて取得しております。こうした質の高い物件を割安に取得できるということは、やはり我々の非常に大きな武器であるということになります。

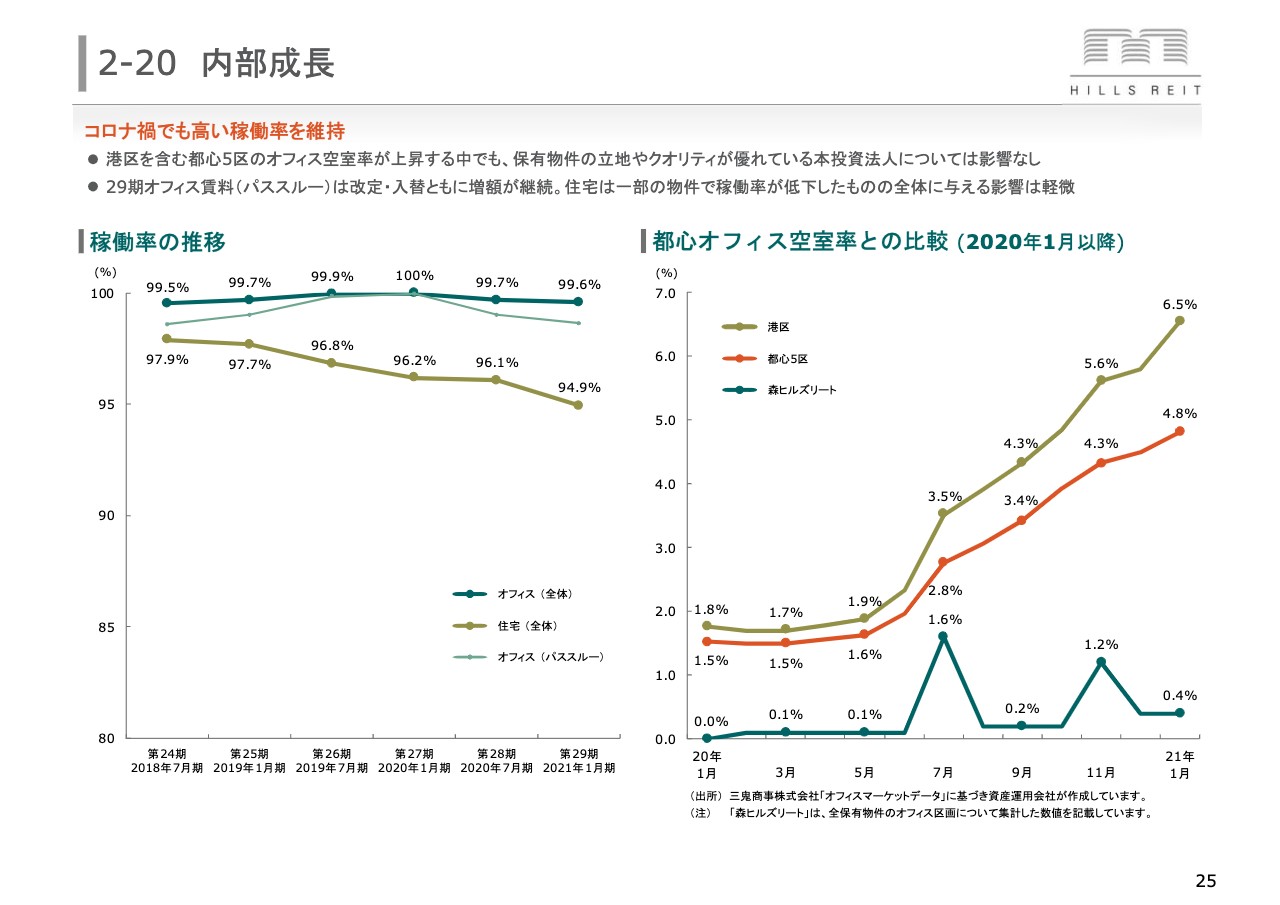

2-20 内部成長

続きまして25ページ、こちらが内部成長になります。左上のサマリーをご覧ください。コロナ禍でも高い稼働率を維持しております。港区を含む都心5区のオフィス空室率が上昇する中でも、保有物件の立地やクオリティが優れている本投資法人には影響がありません。

右側のグラフで数値を見ていただければと思いますが、上の折れ線グラフ2つが、東京都心5区、それから港区の空室率になります。これは去年の1月以降の毎月の推移となっています。それに対して、一番下が森ヒルズリートということで、都心空室率やオフィス空室率が上昇する中でも、森ヒルズリートに関しては稼働率が極めて高い状況が続いています。

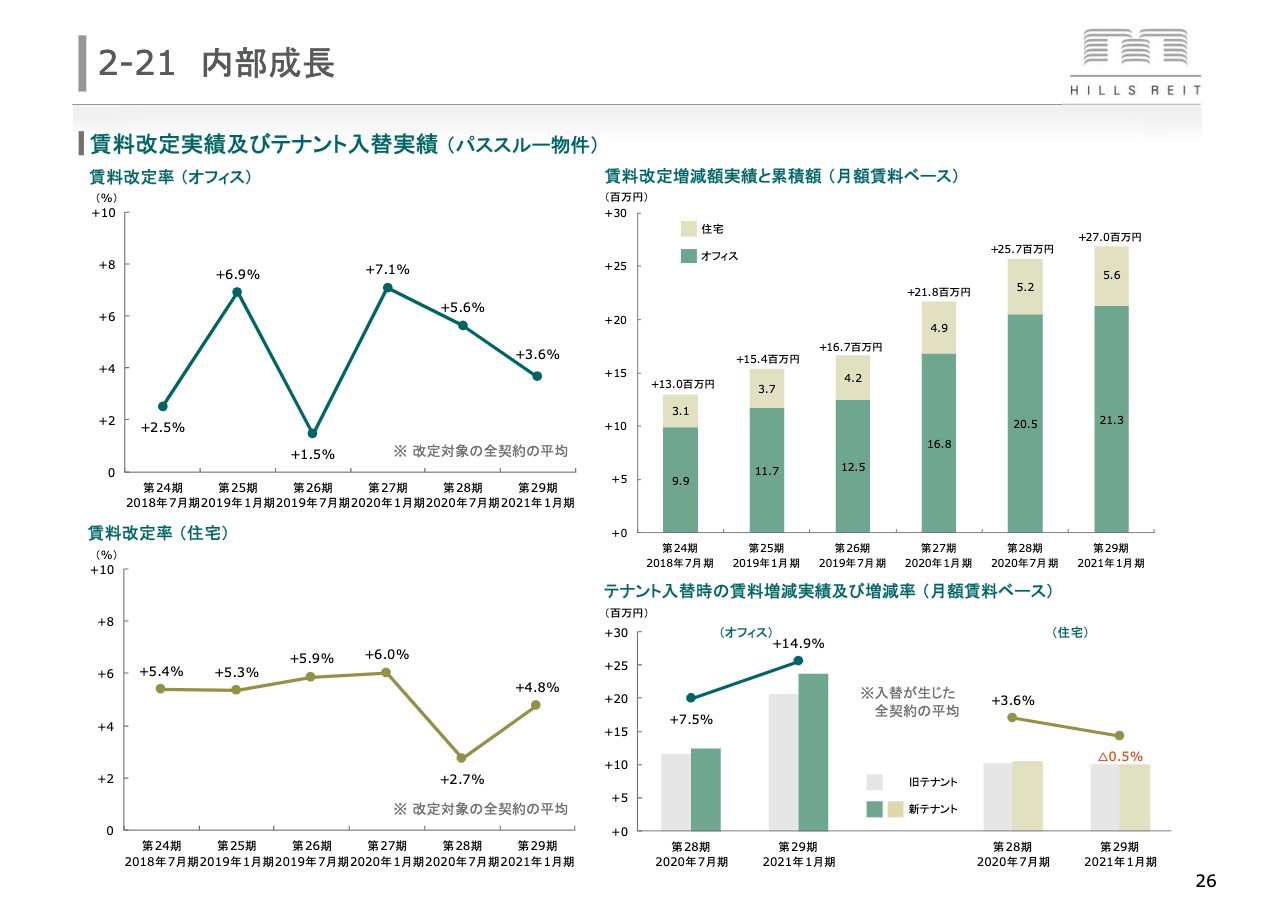

2-21 内部成長

次の26ページ、こちらは賃料改定の状況です。左側上段の「オフィス」、これはいつものことですが、我々に関しては、賃料改定を迎えた全テナントの平均の改定率を記載しています。第29期においては、その全テナント平均でプラス3.6パーセントという高い数値です。そして下の「住宅」に関しましては、4.8パーセントです。

右下は入替時の改定率になりますが、オフィスについてはプラス14.9パーセント。住宅は、先ほど少し申し上げましたが、一部の物件で少し新規賃料のみ調整をしましたので、こちらはややマイナスという状況でございます。

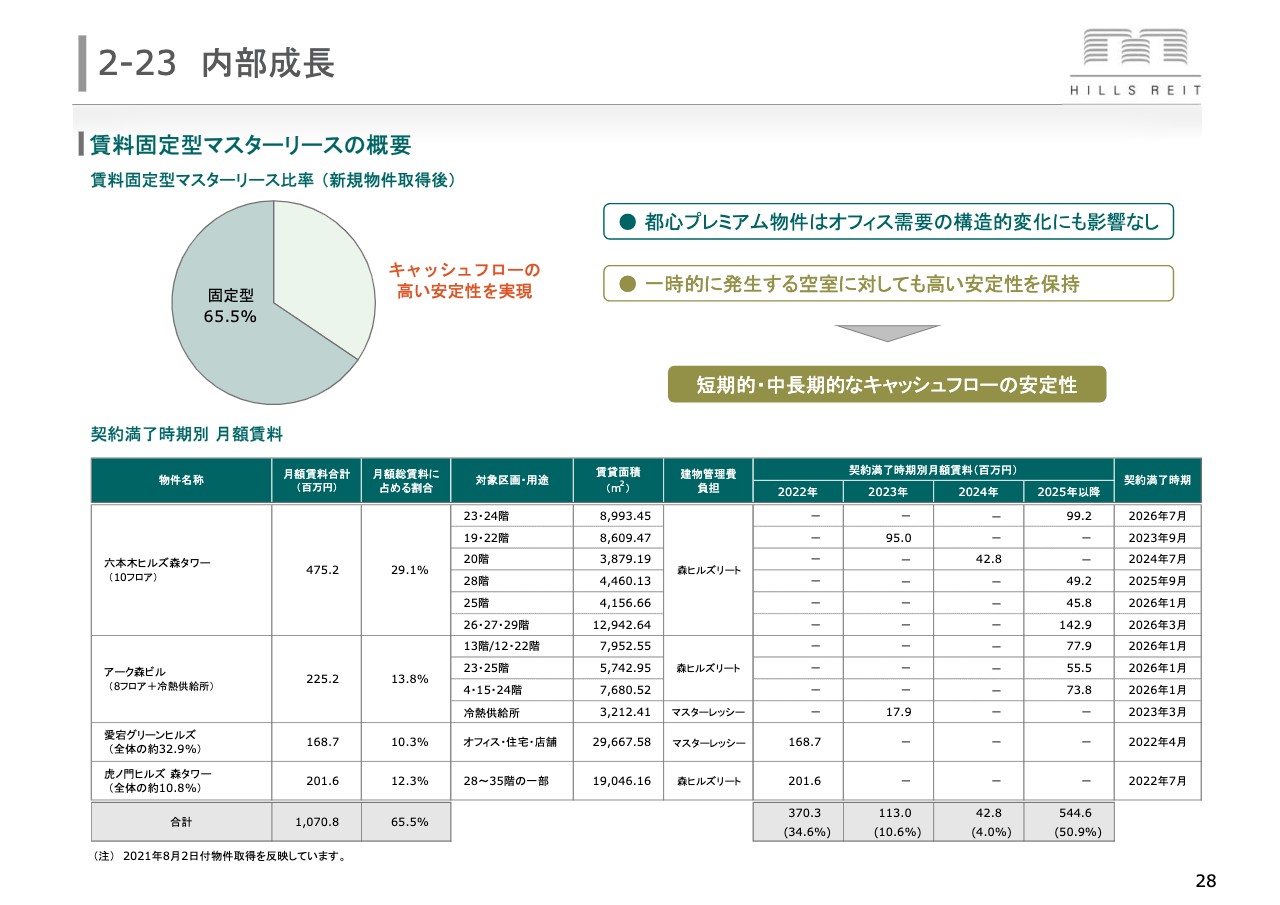

2-23 内部成長

それから1つ飛びまして、28ページをご覧ください。こちらは賃料固定型マスターリースの概要で、固定型比率が今65.5パーセントとなっています。下に契約別の情報を開示しています。先ほど申し上げました減額となった物件というのが、この六本木ヒルズの一番上の23階、24階となっています。

こちらは、先ほどちょっと特殊なフロアなんだというお話をしました。「なぜここだけこんなに賃料が高いんだ」「なぜ特殊なんだ」という疑問があると思いますので、そこだけご説明します。スライドの表で、六本木ヒルズの対象区画の部分は、実は取得をした順番に上から並んでます。ですので、一番上にあるこのフロアは一番最初に森ヒルズリートが六本木ヒルズを取得したフロアになります。

これは10年以上前で、私が社長に就任する前のお話なんですが、その時点でエンドの賃料も高くて、固定型マスターリースの賃料が4万2,000円というかたちになっていました。それ以外のフロアについては、固定の賃料がすべて3万6,500円となっています。

今回、この賃料が4万2,000円から、ほかのフロアと同じ3万6,500円となりました。先ほど申し上げましたとおり、固定賃料がマーケット賃料よりも高い、いわゆる潜在リスクのあるフロア、こちらの賃料がマーケット賃料となったことで、その潜在リスクが解消したと。そして、ほかのフロアで同様のことが起きることはないということでございます。

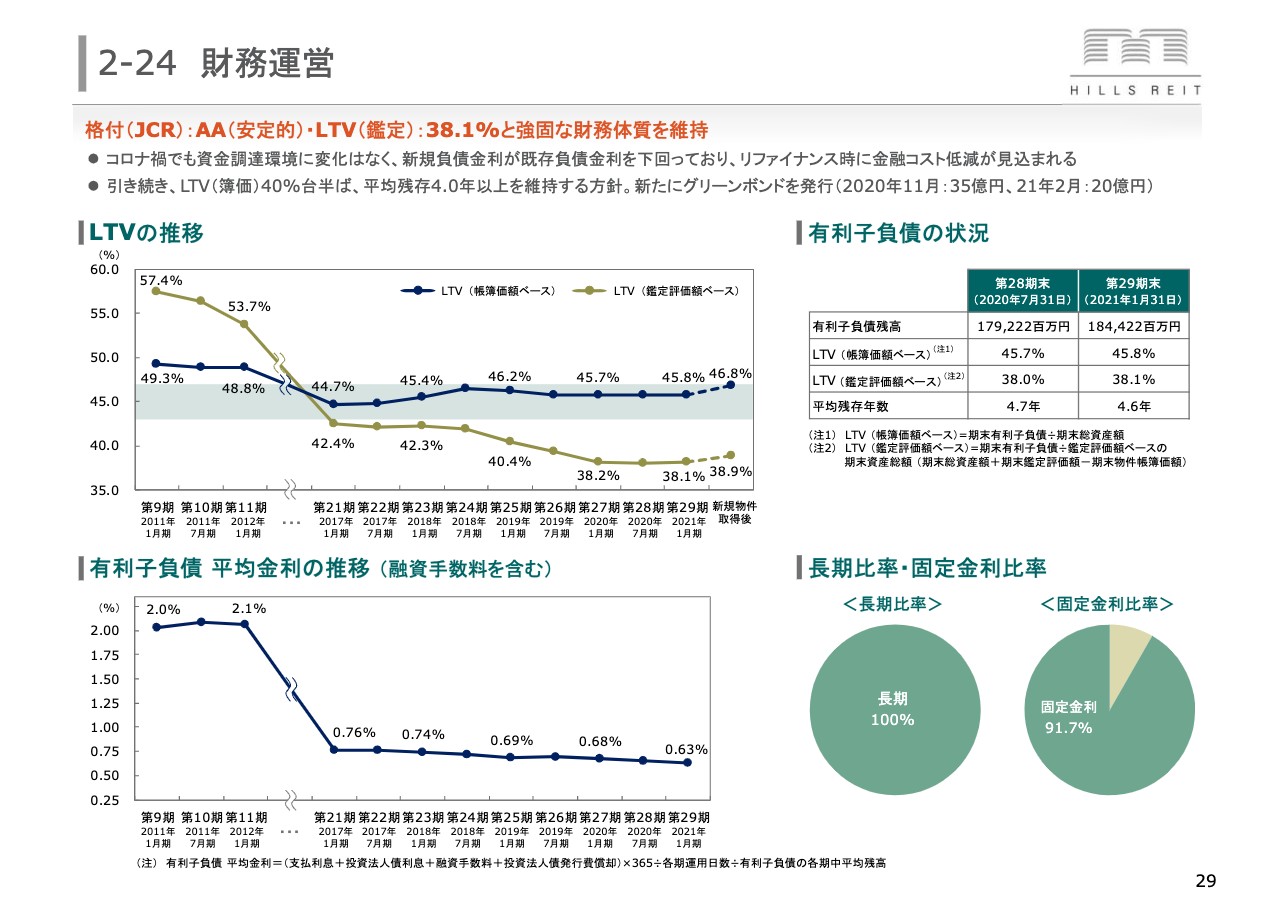

2-24 財務運営

続きまして29ページは財務運営となります。こちらはあまり特筆すべきことはございませんが、左上のサマリーのポイントのところをご覧ください。コロナ禍でも資金調達環境に変化はなく、新規負債金利が既存負債金利を下回っておりますので、リファイナンス時には金融コストの低減が見込まれます。

そしてその下ですが、今後もLTVは簿価ベースで40パーセント台半ばという現状程度、このあたりを維持しながら進めていきたいと思っております。そして、新たにグリーンボンドを昨年の11月、そして今年の2月に発行しております。

2-26 サステナビリティへの取り組み

それでは、2つページ飛びまして、31ページ、32ページで、サステナビリティに関するお話をして終了としたいと思います。まず31ページですが、我々は重要課題というものを特定しております。「E」「S」「G」おのおのについて、我々にとって何が重要であるか、そしてどういう取り組みをするか、そして関連するSDGsがここの表にまとめてあります。

2-27 サステナビリティへの取り組み

32ページにつきましては、上段はGRESB評価。2020年のGRESBリアルエステイト評価において、我々は最上位の5Starsを獲得しております。それから左下ですが、ESGレポート。我々はかなりさまざまなESGに関する取り組みをしておりますので、昨年の終わりに、我々の取り組みをESGレポートというかたちで取りまとめております。

かなりいろんなことに取り組んでおり、ここの決算説明資料にはもう入り切らないぐらいのボリュームになりましたので、別紙としてESGレポートというものを発行しております。ご関心のある投資家さまに関しては、ぜひご参照いただければと思います。

それから、最後に1点だけ、ESGがらみと言えばがらみの話です。この資料には出ていないんですが、昨日、決算発表と同時に、来月行われます我々の投資主総会の議案等々のプレスリリースをしております。

その中で、ESGで言えば「G」に関係するものになりますが、10年ぶりに資産運用報酬の体系、こちらを変更しようということで、議案を上げております。概要としては、10年ぶりに改定をするので、これはぜひ、より一層投資主利益と連動性を高め、いわゆる究極のパフォーマンス連動の体系にしようということで、いろいろ考えまして。

結論として、運用報酬は、1、2、3の3本立ての合計となるんですが、まず1が、1口あたり分配金に連動するもの。そして2が、1口あたりNAVに連動するもの。そして3が、我々の投資口価格のパフォーマンスが東証リート指数に対してアウトパフォームしたのか、アンダーパフォームしたのか。

アウトパフォームした場合は報酬が増え、アンダーパフォームしている場合は報酬が減るという体系にしております。東証リートをちょっと見てみたのですが、この3本柱にしている投資法人はほかにはなく、我々が初めてというかたちになっています。

我々もいろいろ考えたんですが、たぶんこれが究極のパフォーマンス連動の運用報酬になるというふうに考えておりますので、既存の投資主のみなさまにつきましては、よくよくご検討のうえ、来月の総会に向けて議決権行使をしていただければと思います。以上をもちまして、私からの説明は終了とします。

記事提供: ![]()