TSMC、インテルなど他の半導体銘柄も。売られ始めた理由は?

そのほかTSMCが1.5%安、インテル0.2%安、AMD0.7%安。この辺はマイクロンの「微細化には思ったよりお金がかかります」の影響があると思う。

ASML1.7%安、AMAT3.1%安、ラムリサーチ2.7%安と製造装置も安い。

ザイリンクス1.9%安、クアルコム1.5%安。5Gも伸びきれない。

半導体銘柄の中では、エヌビディアが1.0%と逆行高。売買代金2位。ここは「マイクロプロセッサ分野にRISCチップで参入する業態変化への買いですかね。インテルと変わってダウ銘柄になる思惑も引き続きあります。

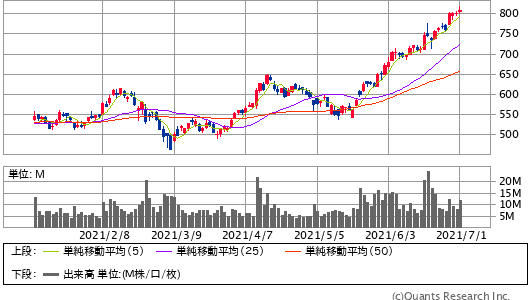

エヌビディア日足(SBI証券提供)

上場来高値での取引になっています

微細化のために莫大なコストをかける半導体メーカー

あまりにも有名な「ムーアの法則」というのがあります。インテル創業者の1人、ゴードンムーアが唱えたとされる法則で、「半導体は18ヶ月毎に集積率が2倍になる」と言うものです。

たとえば最初、ある面積あたりのトランジスタ個数が100だったとします。すると1.5年後(18ヶ月後)には技術革新が進んで200個に。3年後には400個。5年後には1,600個と16倍に増えていることになります。

言い換えると、もしも半導体チップの大きさが変わらなければ、1.5年後には倍の性能(トランジスタ数で)を作ることができます。さらに同じ性能(トランジスタ数で)の半導体チップを作ろうとすれば半分の面積で作ることができます。

また副次的に集積率が上がる(回線幅が狭くなる)と電気の使用量が減ります。同じ電圧をかければ、より高速で動く、あるいは同じ速度で動かすために電気が少なくて済む。ノートPCや携帯電話など、電池で動く製品にとってはとても大きな利点になります

もちろん、何もしないで集積率が上がるわけではありません。半導体メーカーは熾烈な研究開発と設備投資を行い、結果として集積率が上がるのです。常に全力で走らなければ死んでしまう。それが半導体メーカーです。

ソフトウェア会社が優位の時代

余談ですが、このように「急速に半導体の性能は上がる」ことは「ソフト会社の優位性につながった」面もあります。大昔、高い性能を得ようとすればハードで高価な専用機器を作ったり使う必要がありました。

しかし半導体の性能が上がることで「汎用品」に「ソフトウェア」を組み込むことでいろんな機器を作ることが可能になったのです。

例えば2000年ごろ、時価総額世界一になったシスコが典型で、他社が専用のルーター機器をハードウェアで開発していたのに対し、シスコはソフトウェア開発に専念して大成功を納めたのです(こう言うソフトウェア万能主義が「ITバブル」を産んだ背景にもなっています)。

あるいはパソコンの性能は数年前の20倍とかそれ以上になってます。動画処理とか音楽編集とか個人でできるのも、ムーアの法則通りに半導体が進化してきた恩恵と言えるでしょう。ティックトックとかユーチューブの全盛も汎用ハード(PCやタブレット、スマホなど)の飛躍的な進化に支えられています

走り続けなければ死んでしまう半導体メーカー

元に戻ります。1.5年で性能が倍になる、あるいは製造コストが半分で済む。逆に言えば常にムーアの法則についていかなければ半導体メーカーは競争においていかれるとも言えます。

競争に置いていかれないために半導体メーカーは常に巨額の研究開発や設備投資を行ってきました。全体を見れば順調に半導体の集積度がアップする一方で、競争についていけなかった日本の半導体メーカーが消えていきました。半導体製造装置についても、露光装置で高いシェアを誇ったキヤノンもニコンも最新の微細化技術にはついていけず、新たな開発を止めています。