2021年11月4日に行われた、味の素株式会社 2022年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

業績予想についてお伝えしたいこと

中野哲也氏:中野でございます。本日はお忙しい中、お時間いただきましてありがとうございます。

それでは、スライドに基づいて始めさせていただきます。3ページには業績予想について4点挙げていますが、後ほど詳しくご説明します。

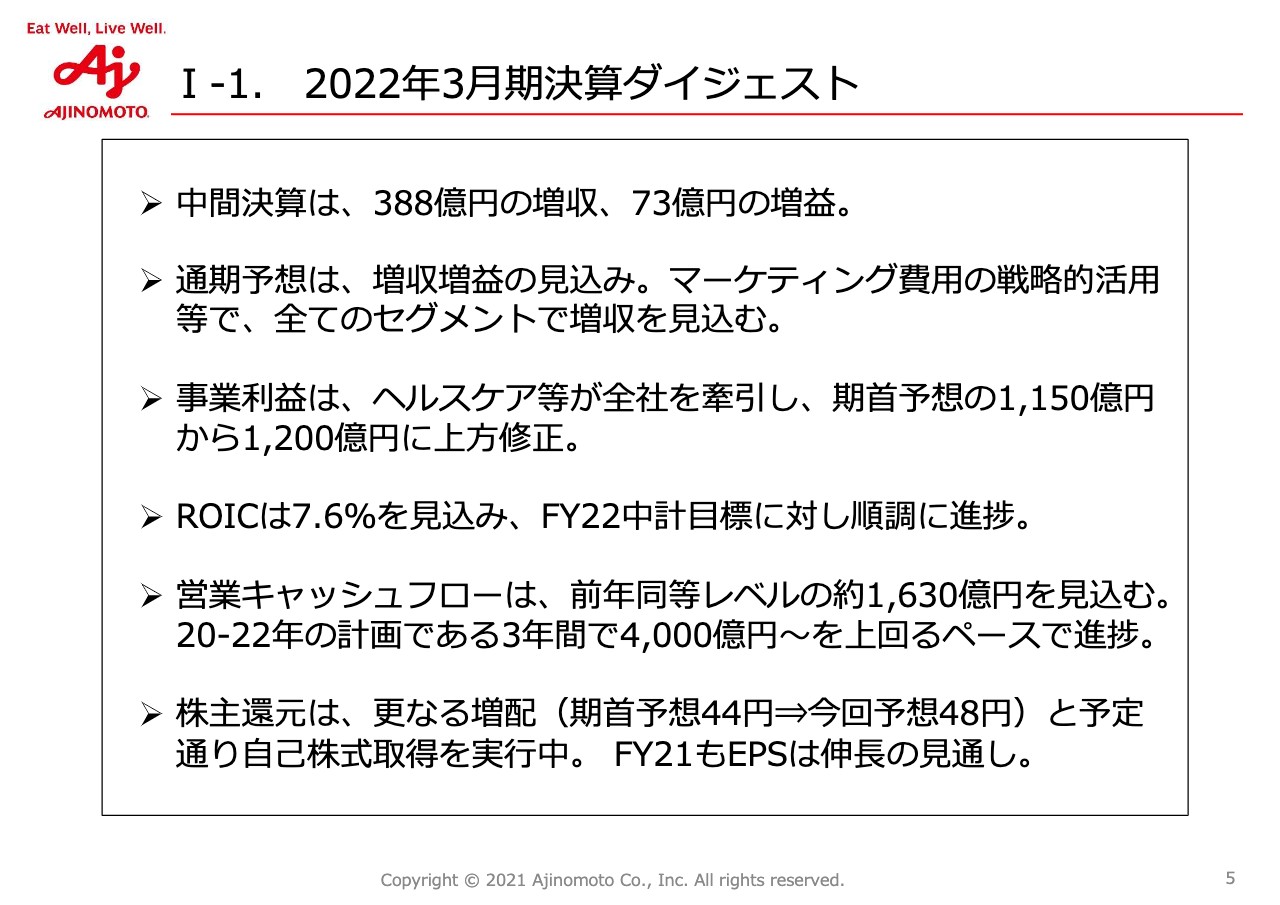

Ⅰ-1. 2022年3月期決算ダイジェスト

5ページは、2022年3月期の決算のダイジェストということで、6点挙げています。中間決算は増収増益で、通期予想は、すべてのセグメントで増収を見込んでいます。

3点目の事業利益は1,200億円に上方修正します。ROICは7.6パーセント見込みで、順調に進捗しています。5点目の営業キャッシュフローは、3年間で4,000億円を上回るペースで進捗しています。

6点目の株主還元は、今回は増配ということで、期首予想の44円から48円としています。

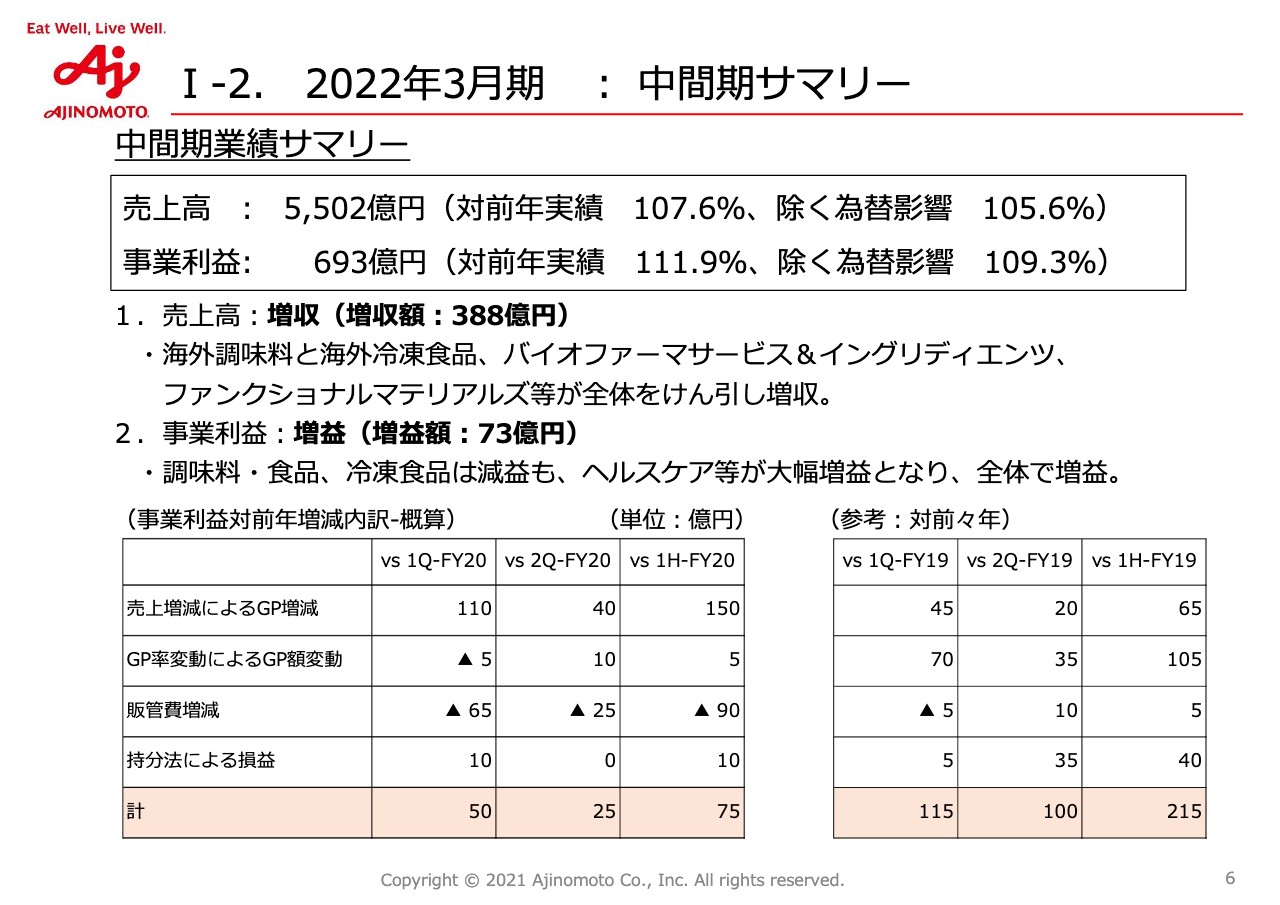

Ⅰ-2. 2022年3月期 : 中間期サマリー

6ページはサマリーです。当初予想に対して、外食ビジネスはCOVID-19からの回復が遅れています。また、想定を超える原燃料の高騰の影響を受けていますが、海外調味料食品、海外冷凍食品、ファンクショナルマテリアルズ、バイオファーマ&イングリディエンツ等の重点事業において、オーガニック成長を果たすことができ、また、全体での増益を実現できたと考えています。

スライド下部の表のとおり、新型コロナウイルス感染拡大前の2019年は、SG&A(販売費及び一般管理費 )もしっかりコントロールできていると考えています。

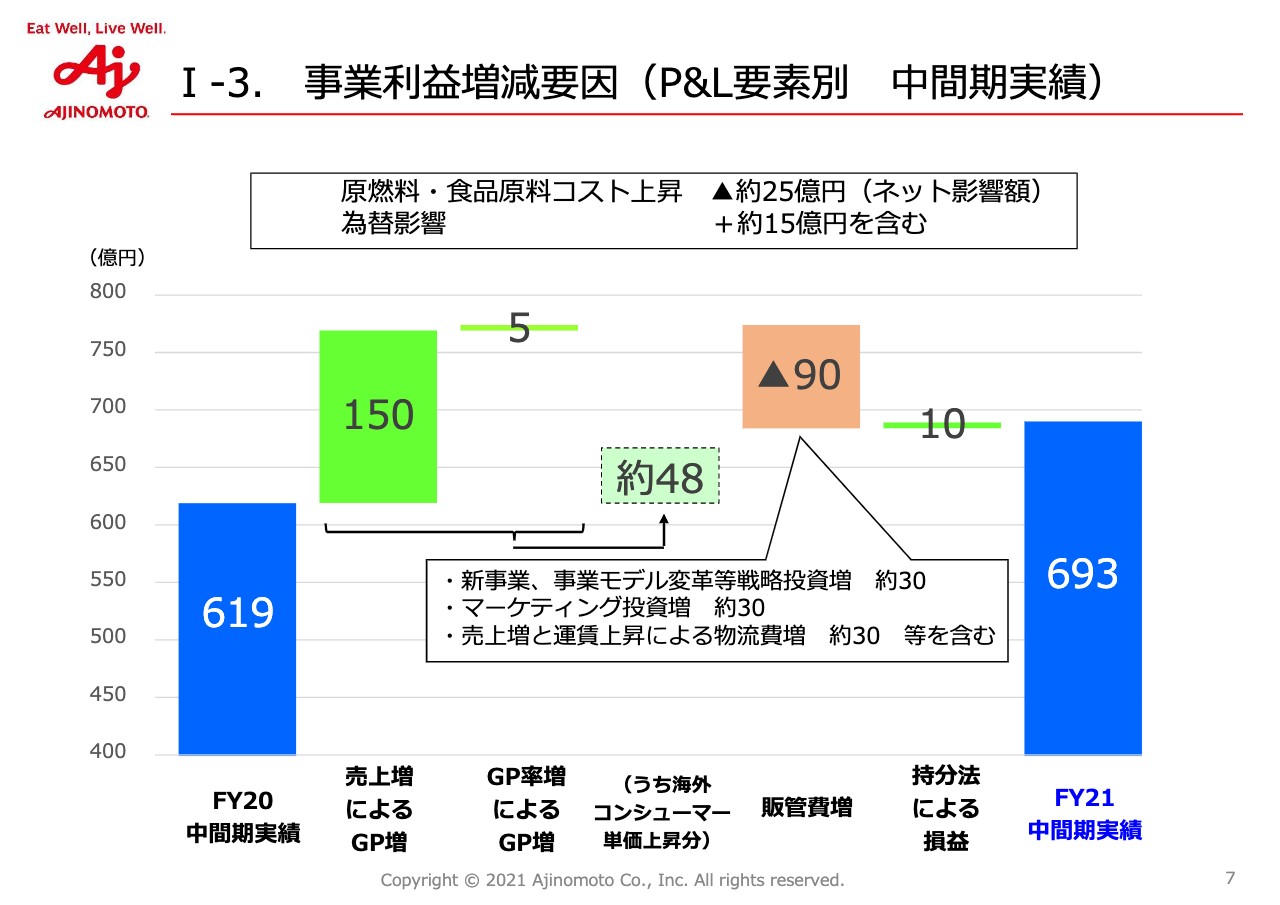

Ⅰ-3. 事業利益増減要因(P&L要素別 中間期実績)

スライドの滝チャートをご覧いただくとわかりますが、単価上昇を含むオーガニック成長を実現できたことにより、緑色の部分である売上増によるGP増を大きく伸ばすことができました。上部に記載しているネットでの原燃料・食品原料コスト影響は、上期で約25億円上昇しています。

また、下部に記載している物流費は30億円程度増加していますが、これらを吸収して、増益にできたと考えます。

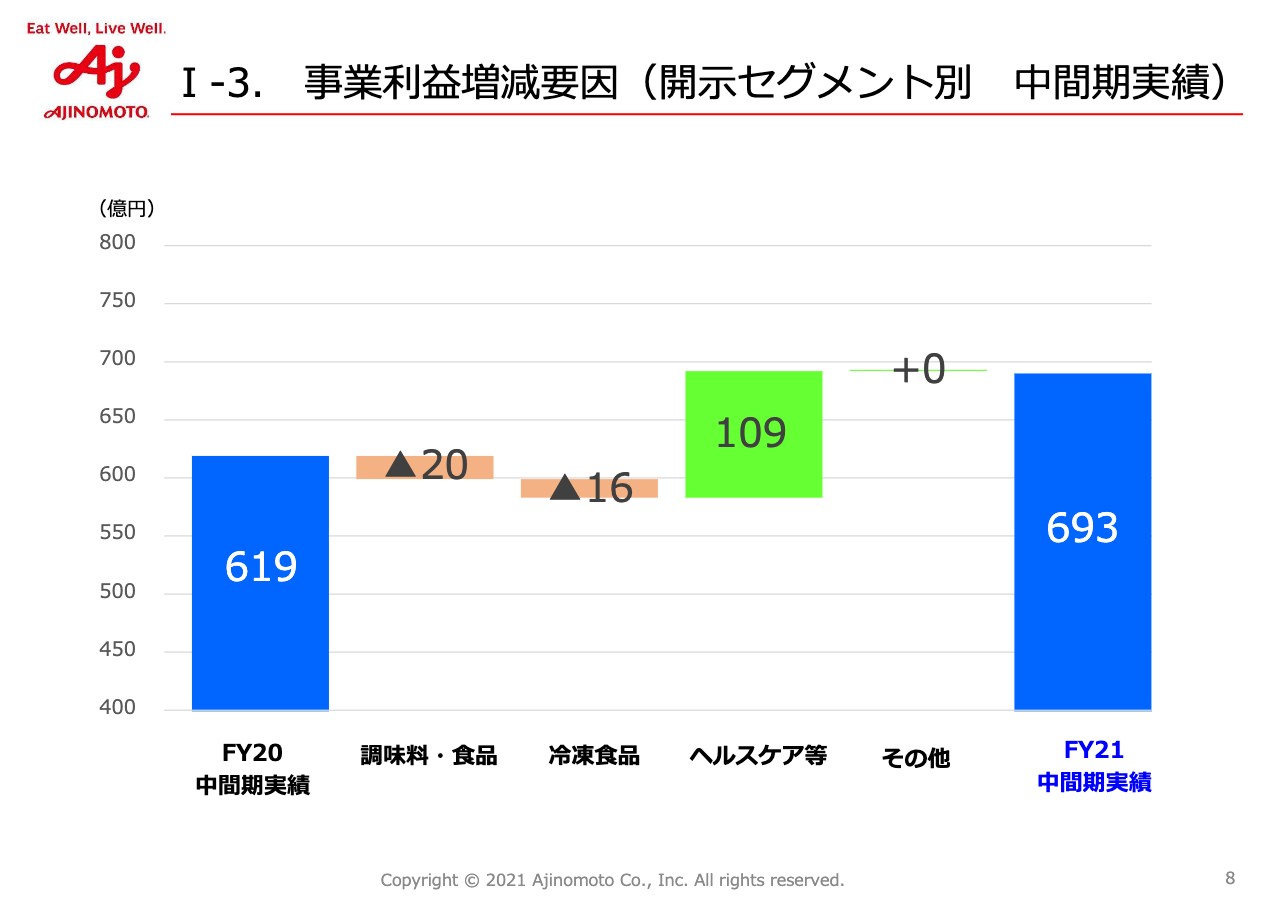

Ⅰ-3. 事業利益増減要因(開示セグメント別 中間期実績)

セグメント別の実績です。調味料・食品、冷凍食品は、値上げによる打ち返しの途上ということで減益となっていますが、ヘルスケア等の成長により、全体では増益を実現できました。

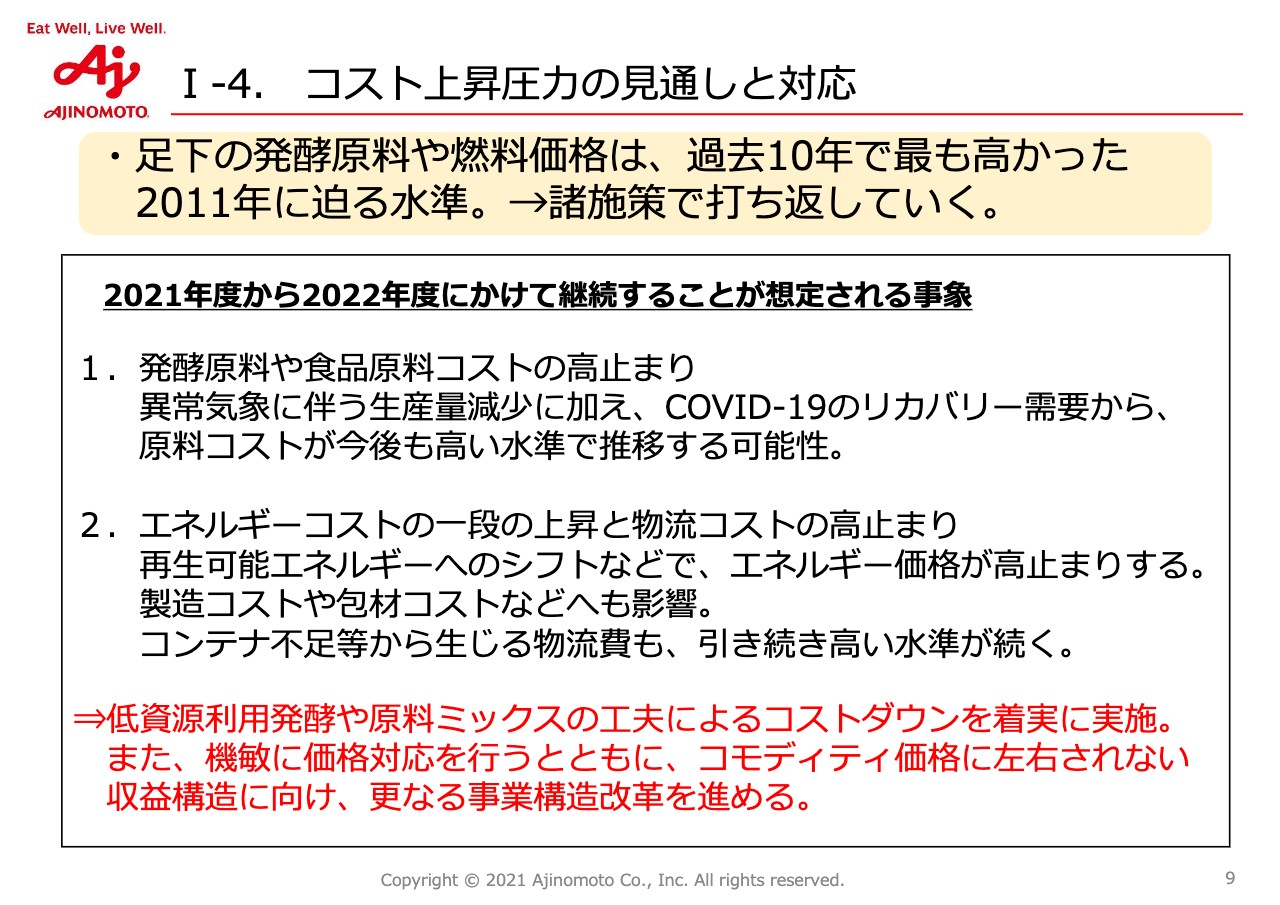

Ⅰ-4. コスト上昇圧力の見通しと対応

コスト上昇圧力の見通しと対応です。今後の見方として、原燃料高は2022年も続いていくと考えています。そのような中で、適切な価格対策、価格対応、機敏な価格対応とコストダウンにより、事業構造を強化していきます。

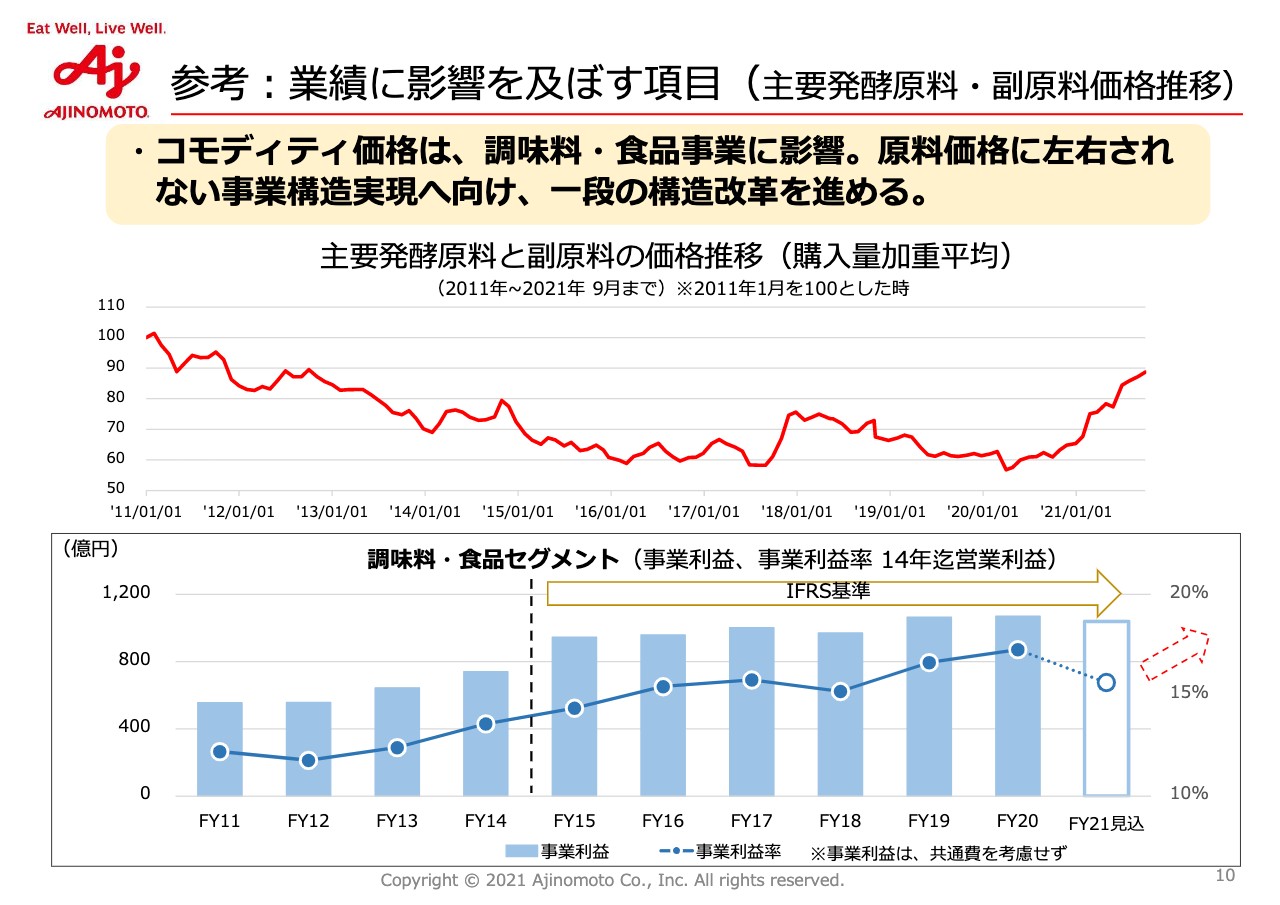

参考:業績に影響を及ぼす項目(主要発酵原料・副原料価格推移)

10ページは、先ほどのご説明を図で表しています。スライド上部の折れ線グラフは、直近10年間における、主要発酵原料と副原料の加重平均での価格推移です。グラフで表しているとおり、足元の原燃料の高騰が最も大きな動きとなっています。

下部のグラフでは、一時的に影響を受ける事業として調味料・食品セグメントを挙げています。スライド右端の折れ線グラフの事業利益率は短期的には落ちますが、利益の絶対額としては一定レベルを維持しつつ、また、主要国で値上げを行い、直接的な影響を減らしていくことで、中期的には10年間の折れ線グラフのように、事業利益率の向上の軌道に戻すことができると考えています。

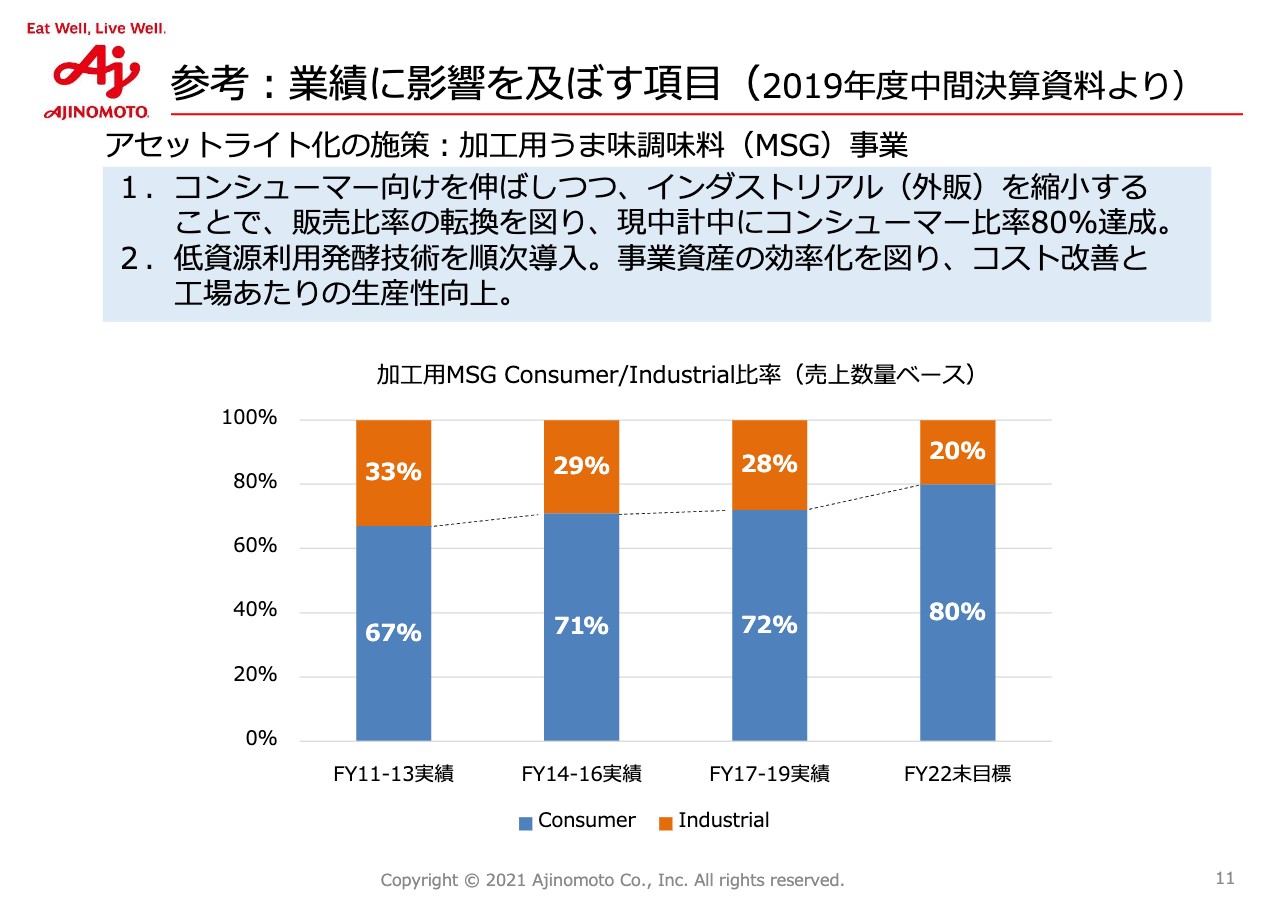

参考:業績に影響を及ぼす項目(2019年度中間決算資料より)

事業利益率向上を助ける1つとして、バルク型のビジネスを縮小しています。構造改革のテーマにも挙げていますが、MSG事業では、加工用うま味調味料の外販部分を圧縮していくことで、インフレ等にも機動的に対応できる構造になりつつあると考えています。

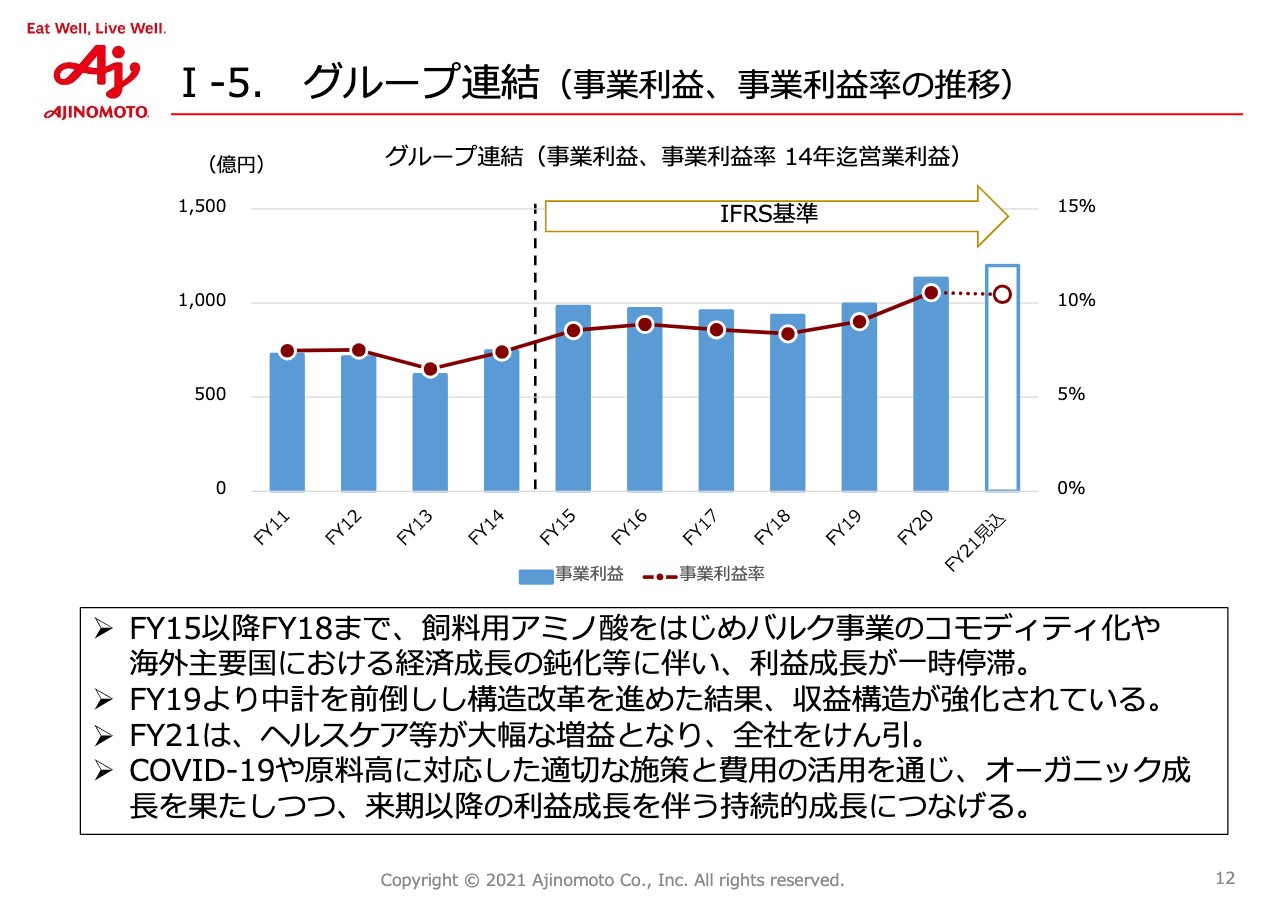

Ⅰ-5. グループ連結(事業利益、事業利益率の推移)

12ページは、連結ベースでの利益率を折れ線グラフで表しています。長期的な視点で、ROICの向上のための最も重要なポイントとして収益性の向上がありますが、構造改革でバルク事業を縮小してきたことにより、原燃料影響を打ち返しができる構造になってきていると考えます。

全体では、事業利益率10パーセントを超えるところまで上がってきており、今年度は若干落ちるものの2桁は保てると考えています。

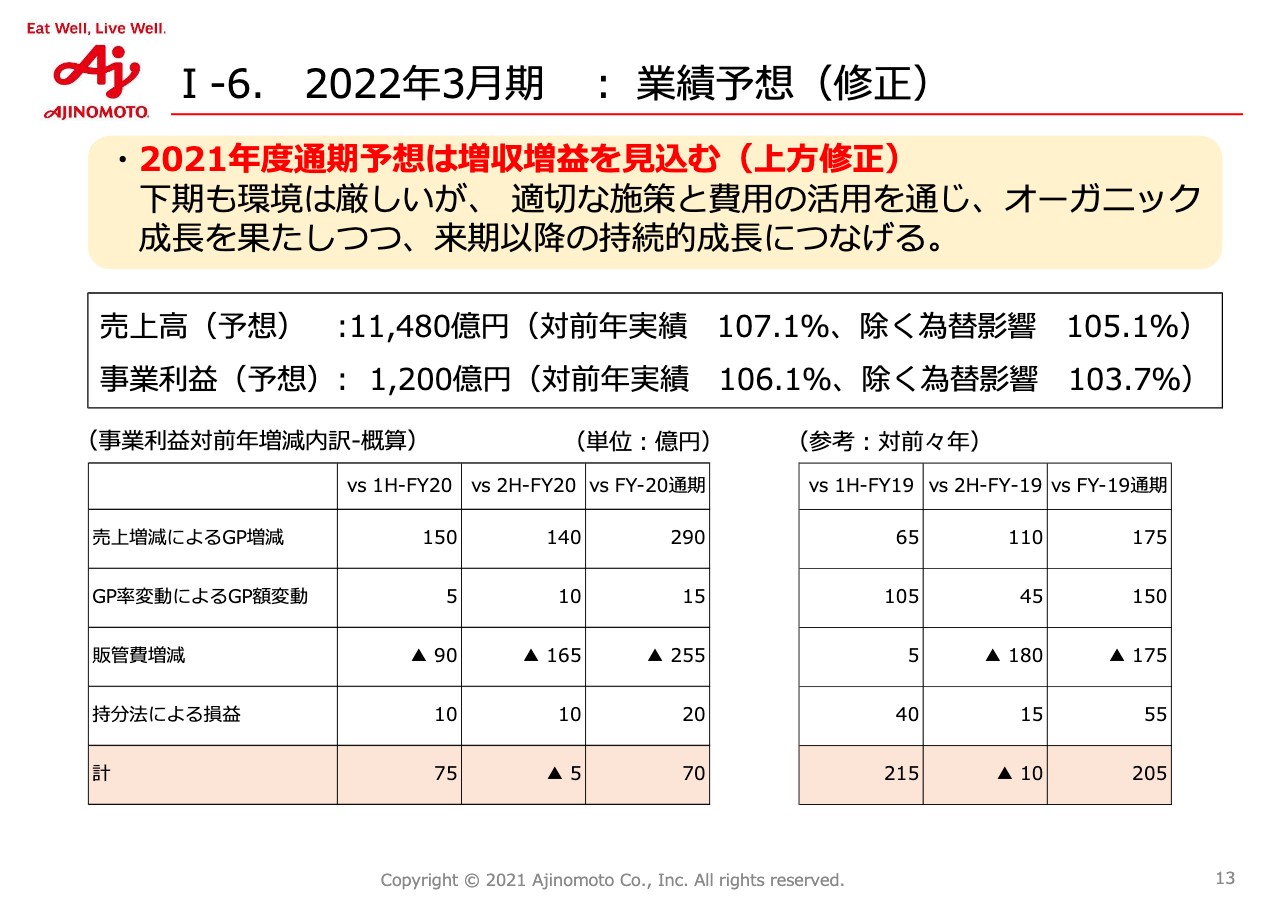

Ⅰ-6. 2022年3月期 : 業績予想(修正)

業績予想ですが、下期も原燃料高の影響を中心に環境は厳しいと思います。ただし、価格での打ち返しの継続、加えて積極的な販売施策の実施によって、オーガニック成長を実現していくことが来期の利益成長にもつながっていくと思います。

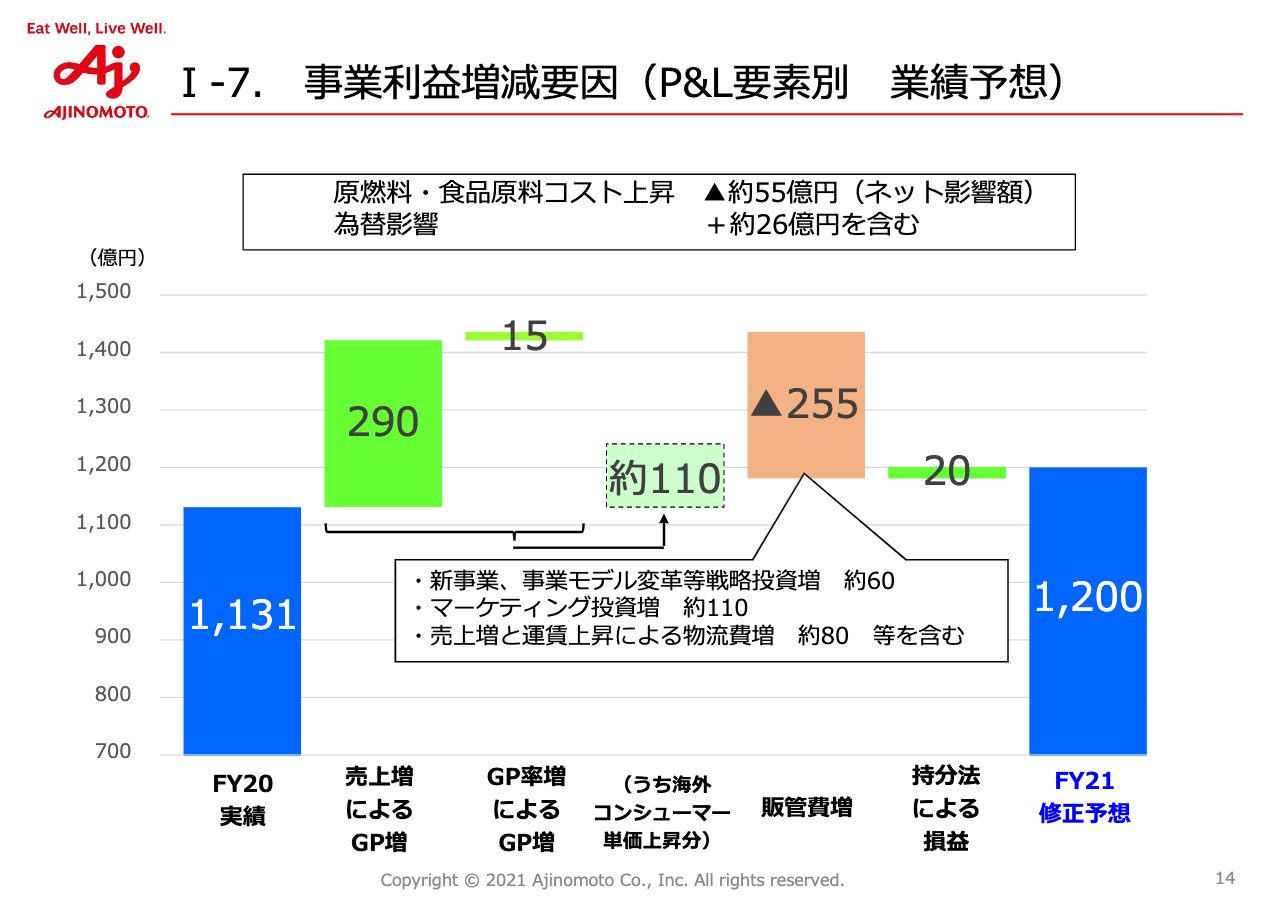

Ⅰ-7. 事業利益増減要因(P&L要素別 業績予想)

事業利益の増減要因を要素別に滝チャートで表しています。スライド上部に、原燃料・食品原料コストの上昇のネット影響額55億円とありますが、期首予想では18億円のマイナスでした。

また、中央の枠内には物流費増が80億円とあります。これはもちろん販売の増加によるものもありますが、期首では30億円でした。このような環境の想定を超える変化が起きていますが、環境変化に応じた鋭敏な対応が取れていると思っています。

そのような中で、しっかりとオーガニック成長を続けています。価格上昇についても、期首は70億円でしたが、これを上回る110億円の価格上昇ということで、今年度の事業利益の増益を達成していけると考えています。

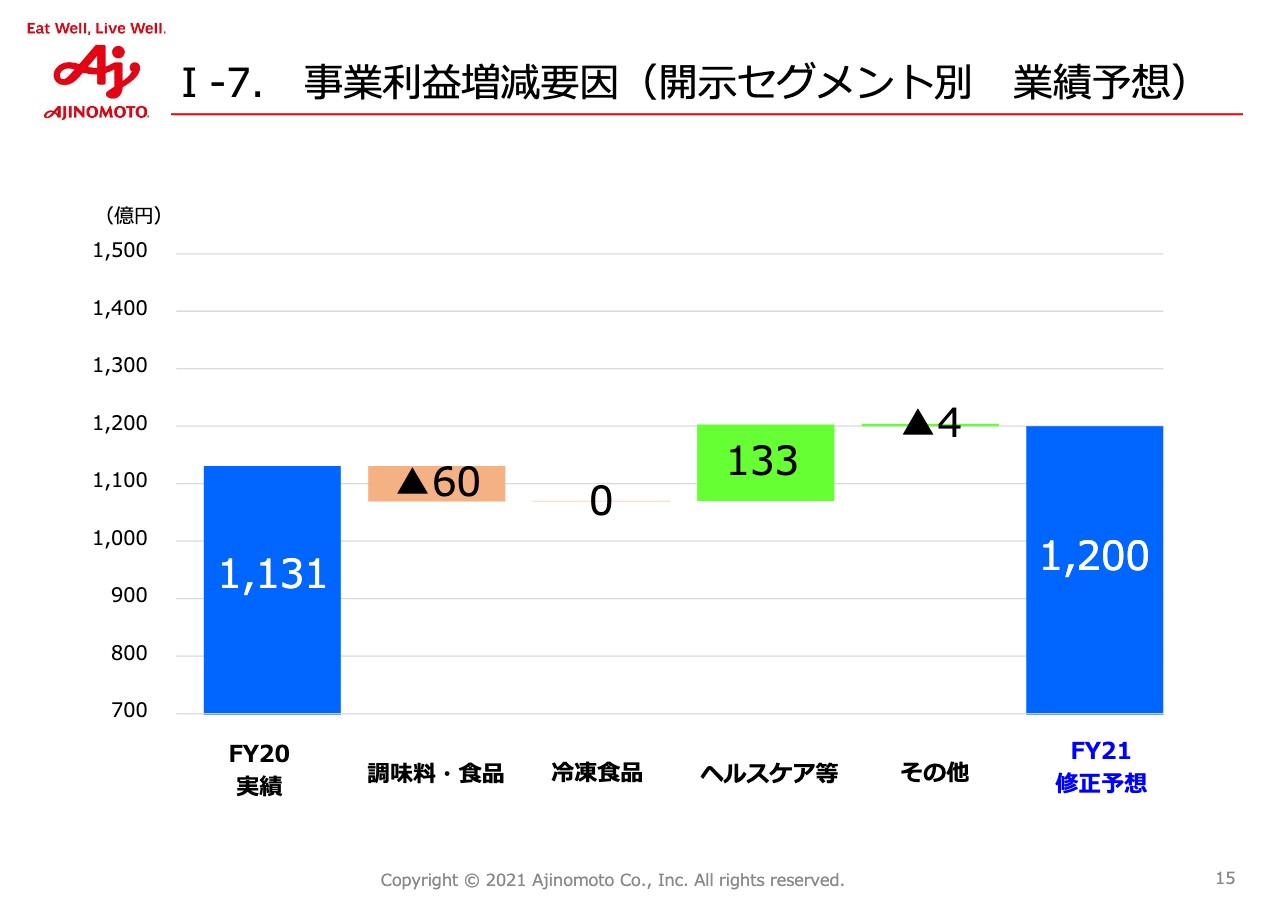

Ⅰ-7. 事業利益増減要因(開示セグメント別 業績予想)

調味料については、S&I(ソリューション&イングリーディエンツ)のビジネスを中心に原燃料高騰影響のマイナス影響が残ります。特に、業務用の大手顧客との来年度の価格の交渉はこれからですので、しっかりと来期につながる値上げを行っていきます。

また、冷凍食品については、海外の値上げについても下期からリテール品を含めて行います。2月に国内の主要製品のリテール品の値上げも発表しており、このような継続した値上げの取り組みが2022年にフルに寄与していくことで、利益成長につなげていけると考えています。

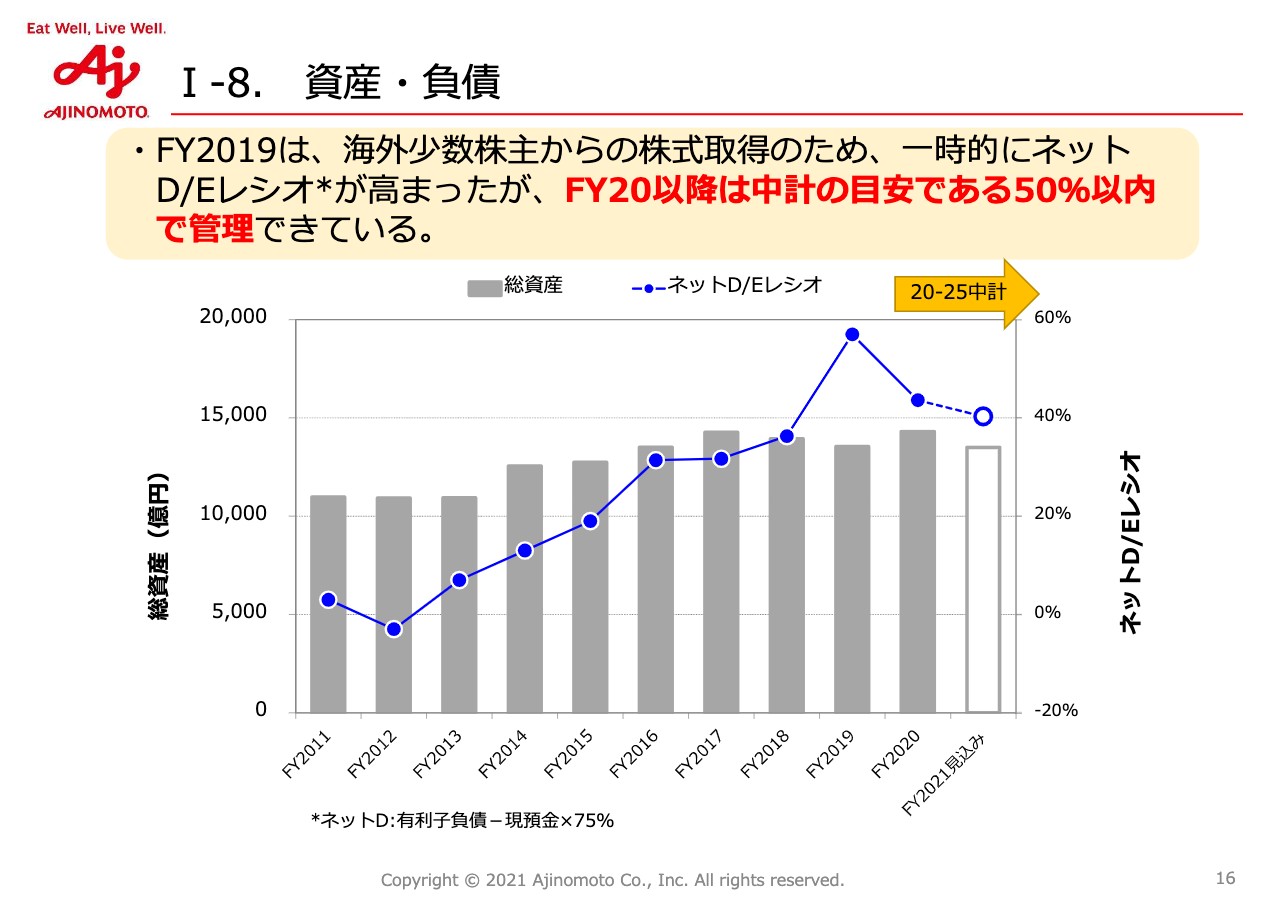

Ⅰ-8. 資産・負債

資産・負債についてです。総資産はこれまで増加傾向だったのですが、動物栄養事業の欧州での売却が4月に完了しました。また、構造改革による遊休資産の売却、子会社における現預金残高のコントロール、併せて有利子負債をしっかり削減したことで、資産の効率化が着実に進展していると思います。

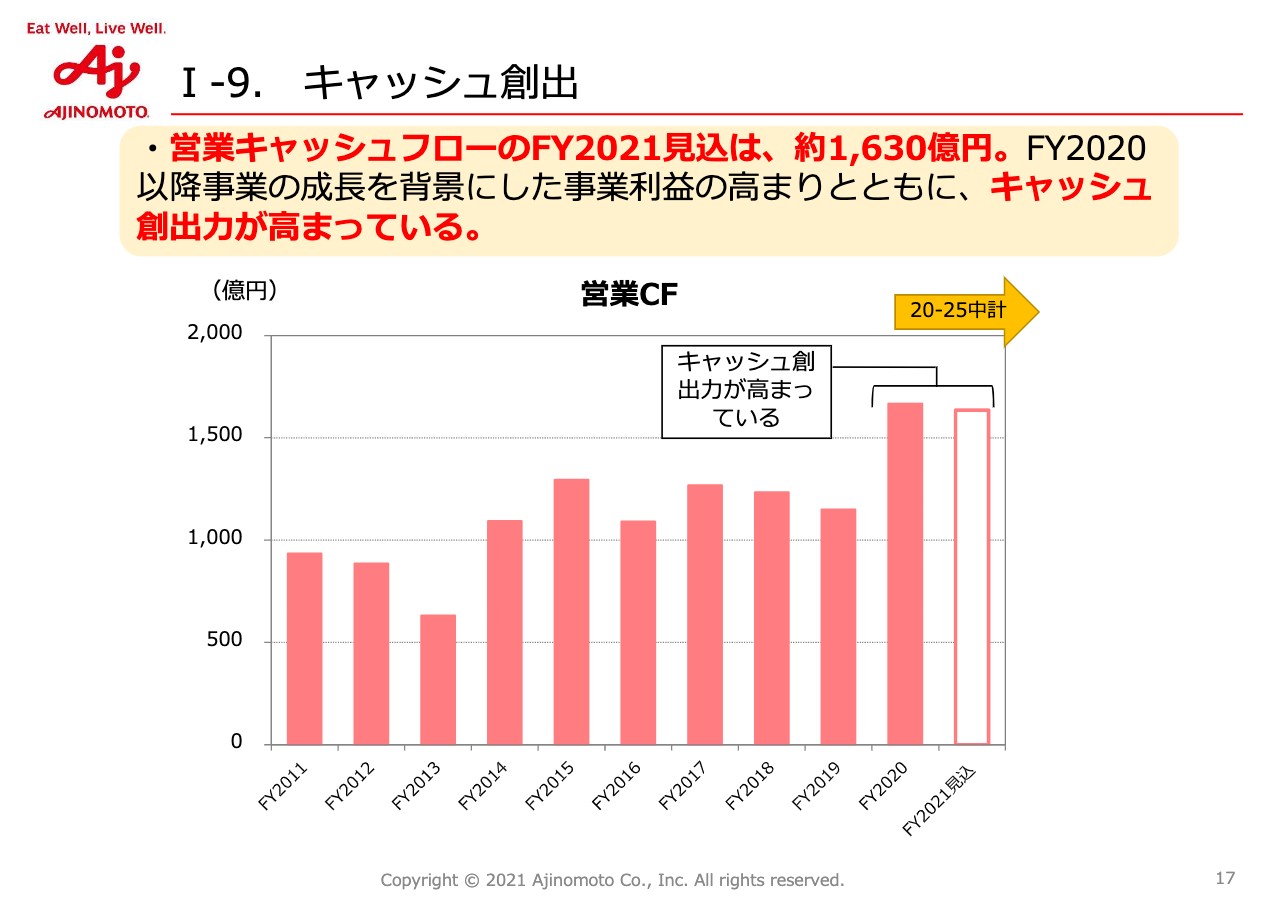

Ⅰ-9. キャッシュ創出

キャッシュの創出についてです。こちらも年ごとに増減はあるのですが、着実に創出力を上げてきており、2021年も昨年と同様の1,630億円程度を予定しています。ただし、サプライチェーン上のさまざまな問題が起きています。その対応のため、必要な原料・製品の在庫の積み増しは実施していますので、利益の伸びに対しては少し減少する可能性があると考えています。

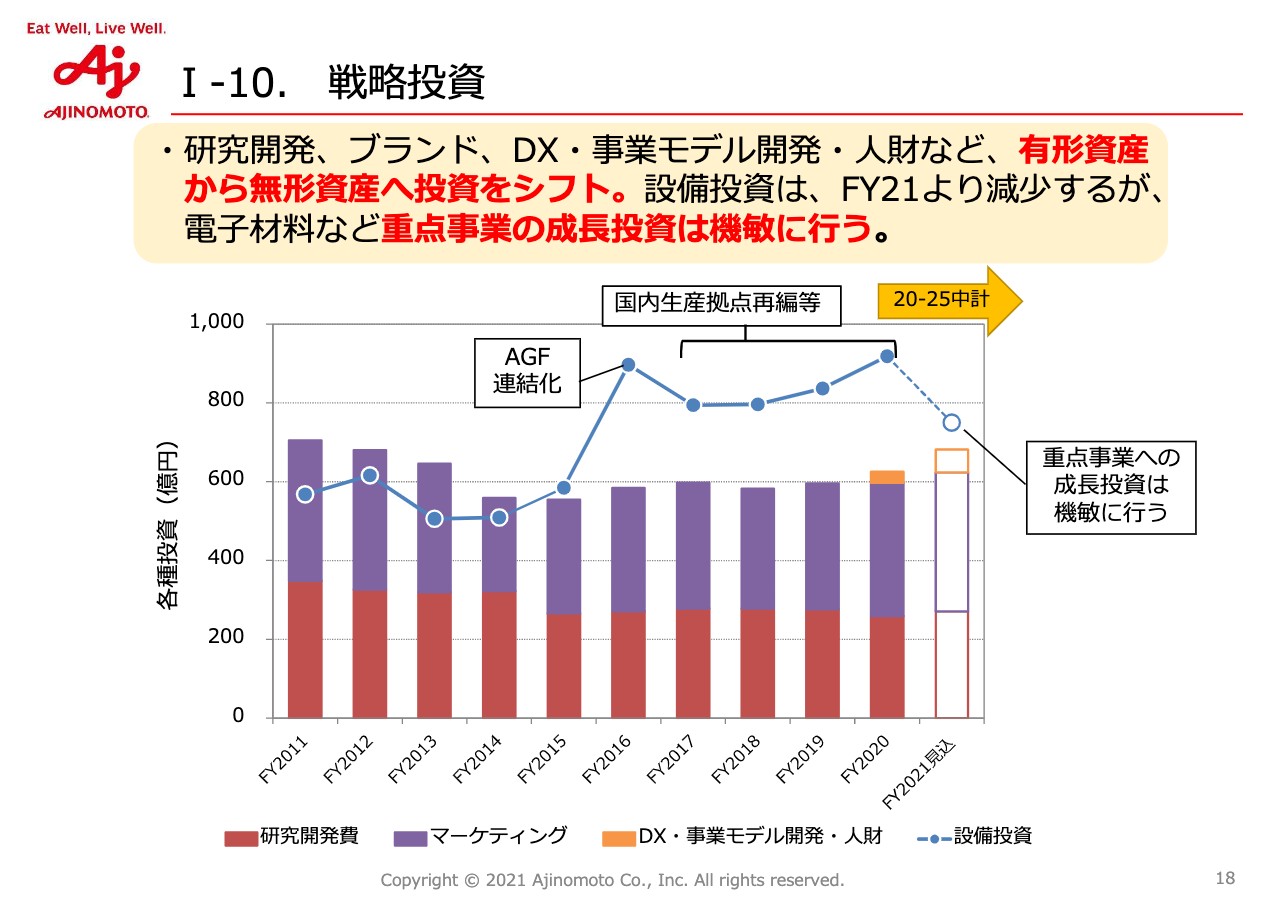

Ⅰ-10. 戦略投資

18ページは、戦略投資についてです。重点事業への設備投資の集中と、有形資産から無形資産への投資にシフトを進めており、将来の企業価値を向上させたいと考えています。

また、電子材料の成長が加速しており、顧客の成長予測により設備投資を前倒しで実行する計画を決定しています。

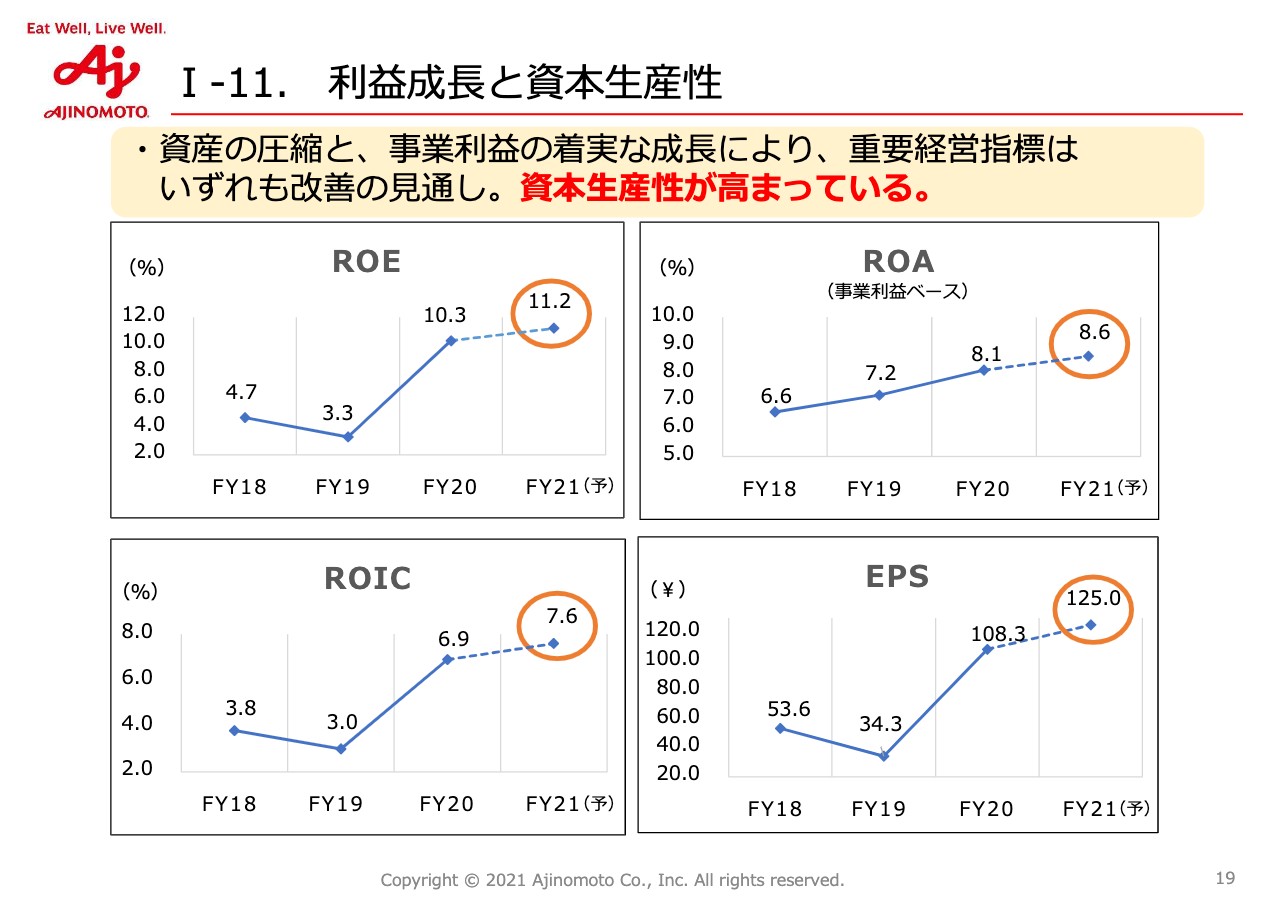

Ⅰ-11. 利益成長と資本生産性

KPIに関してですが、重要経営指標については改善し、ROICは7.6パーセントとなっています。構造改革費用を除くと、ほぼ8パーセントを超える見込みですので、着実に進捗しています。また、EPSも125円を超えるレベルを目指していきます。

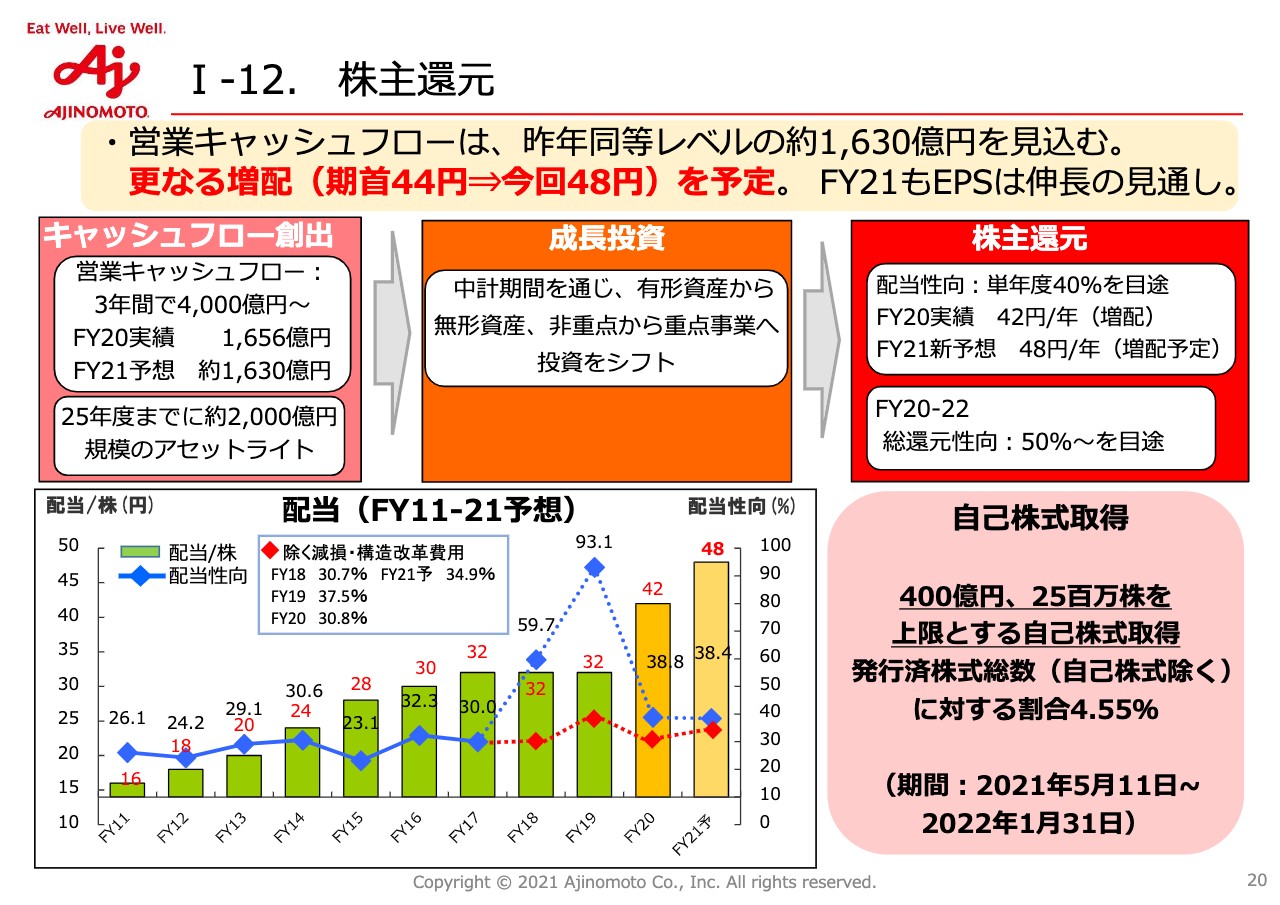

Ⅰ-12. 株主還元

株主還元について、自己株式の取得は進捗しています。配当については、当初は44円の配当を予定していましたが、当期の利益上昇、キャッシュフロー、また来期以降の見通しを踏まえ48円にしたいと考えています。

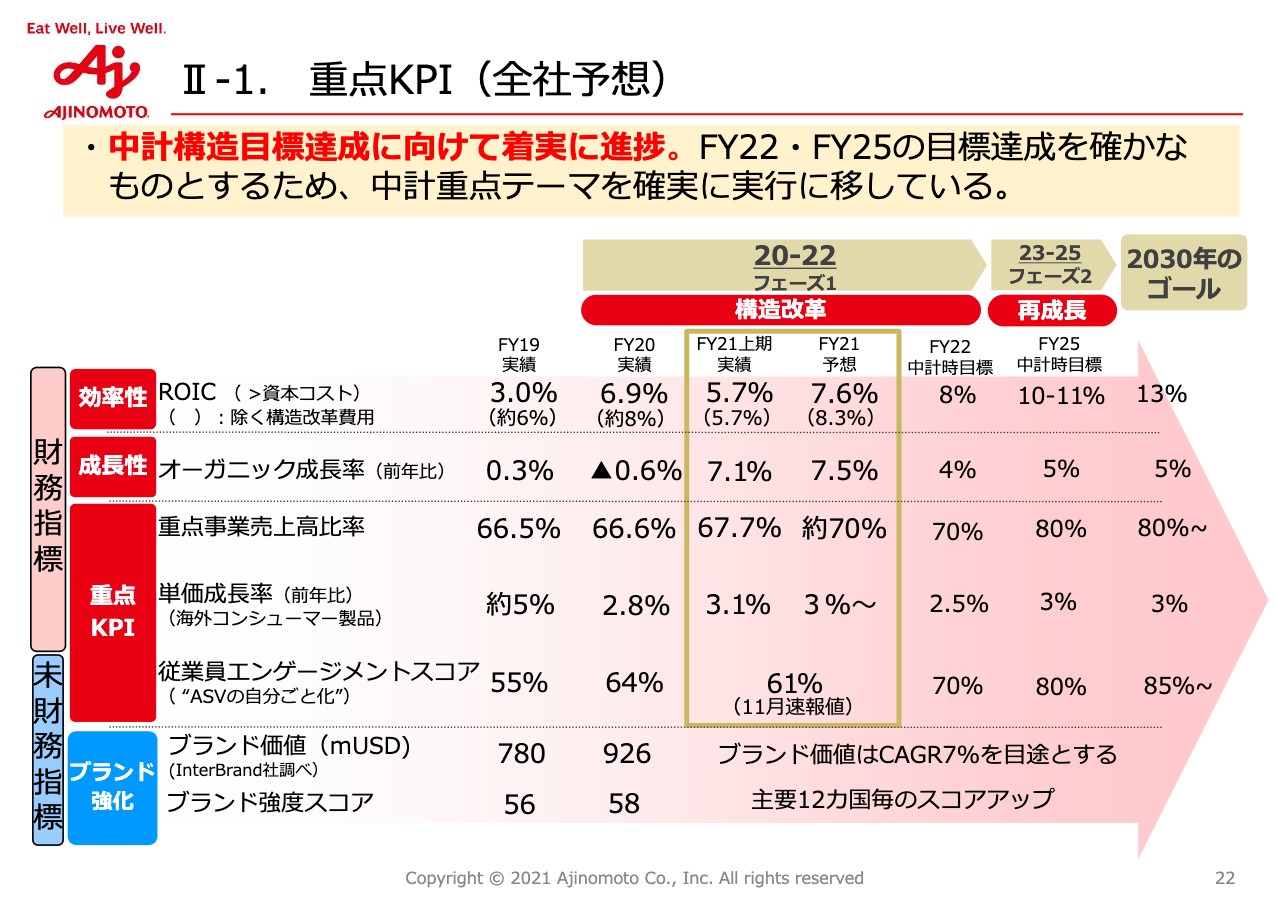

Ⅱ-1. 重点KPI(全社予想)

22ページは重点KPIについてです。ここで上期の実績と今年度の予想を掲載しています。

加えて、2022年のKPIについて、特にROIC、オーガニック成長率、単価成長率などを確実に成長させていくということで、経営陣の中で確認しています。

調味料・食品セグメント(事業利益、事業利益率の推移)

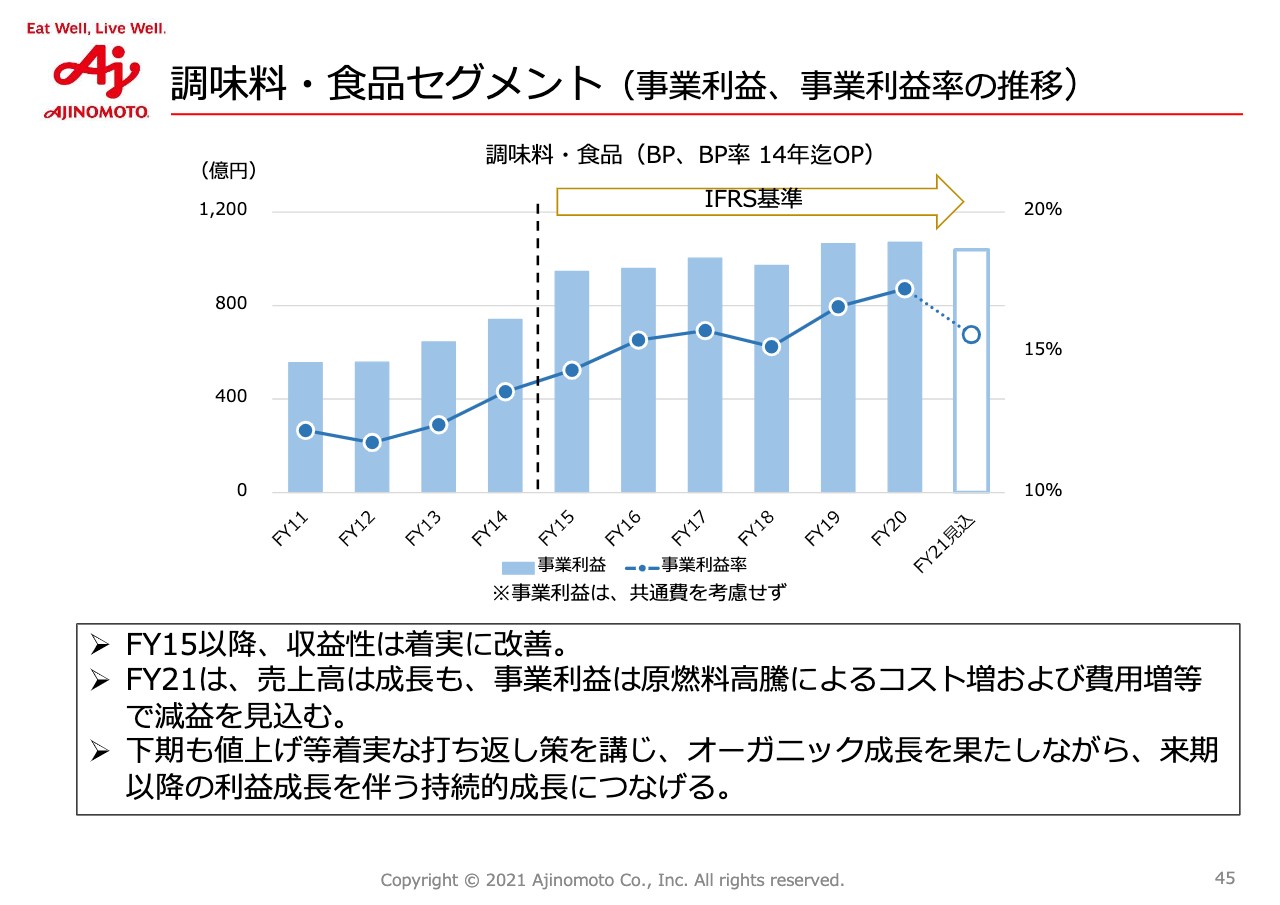

45ページについて、以前、連結で10年間の利益率の推移と利益額とお示ししたと思いますが、これを事業別に分けたものです。まず、調味料・食品は、今年度は原燃料高騰の影響を受けますが、先ほどお伝えしたように値上げを行っていますので、来年度に向かって取り戻していけると考えています。

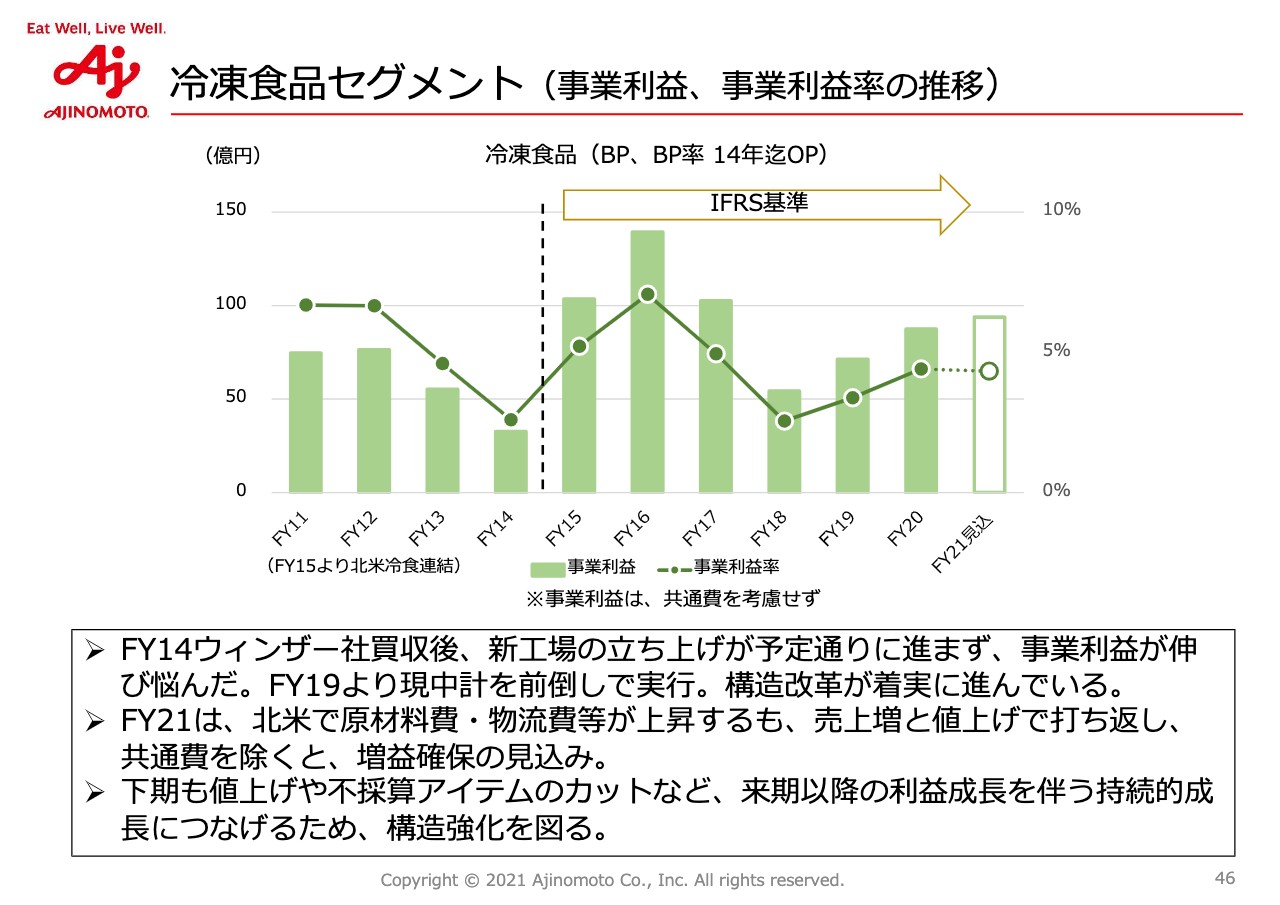

冷凍食品セグメント(事業利益、事業利益率の推移)

冷凍食品については、過去、北米事業の買収後、生産コストの課題で2016年、2017年、2018年は利益率が減少しましたが、構造改革によりアイテム整理、高収益投資への集中を図っており、足元で少しずつ回復してきているという状況です。

今年もほぼ横ばいとなるまでカバーしていきます。共通費を入れるとわかりにくくなるため、スライドは共通費を差し引く前の状況ですが、共通費を除いた状態でもしっかりと回復してきていることがわかると思います。

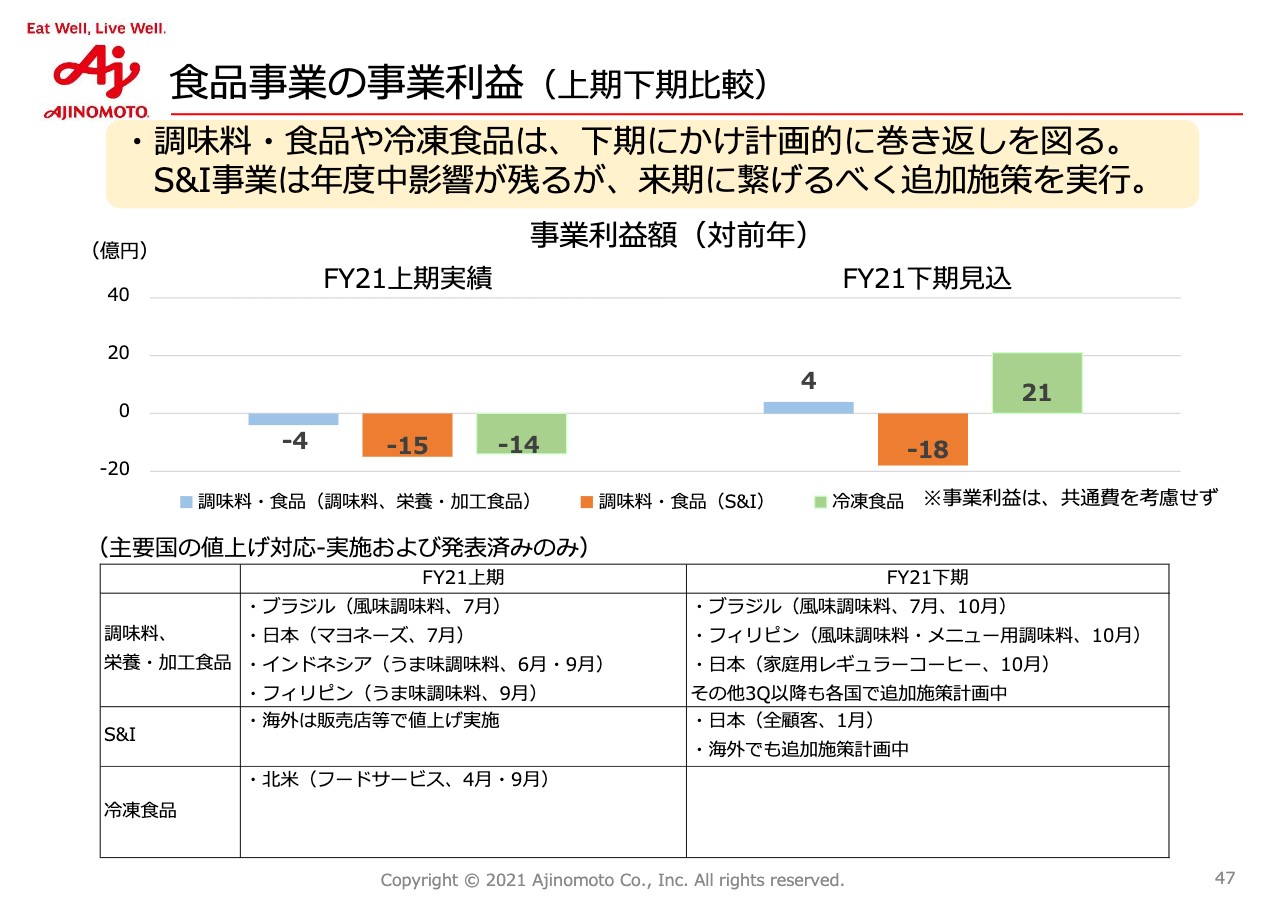

食品事業の事業利益(上期下期比較)

食品事業の事業利益について、上期と下期のバランスを表しています。ここで下期の状況を見ることできますが、今年度の食品事業の冷食は下期に値上げをすでに実施を決めており、上期のマイナスの影響をしっかり打ち返していけると思います。

また、薄い青色部分のコンシューマー向けを中心とした調味料、栄養加工食品については、完全に打ち返すところまでいかないのですが、マイナスがほぼなくなるレベルと考えています。

一方で、S&Iの部分のみ上期、下期ともに大きく赤字になっています。こちらについては、先ほどお伝えしたとおり、業務用の大手顧客との交渉がこれから始まりますので、その中で解消をしていきたいと考えています。また、スライド下部の表にあるように、値上げも進めています。

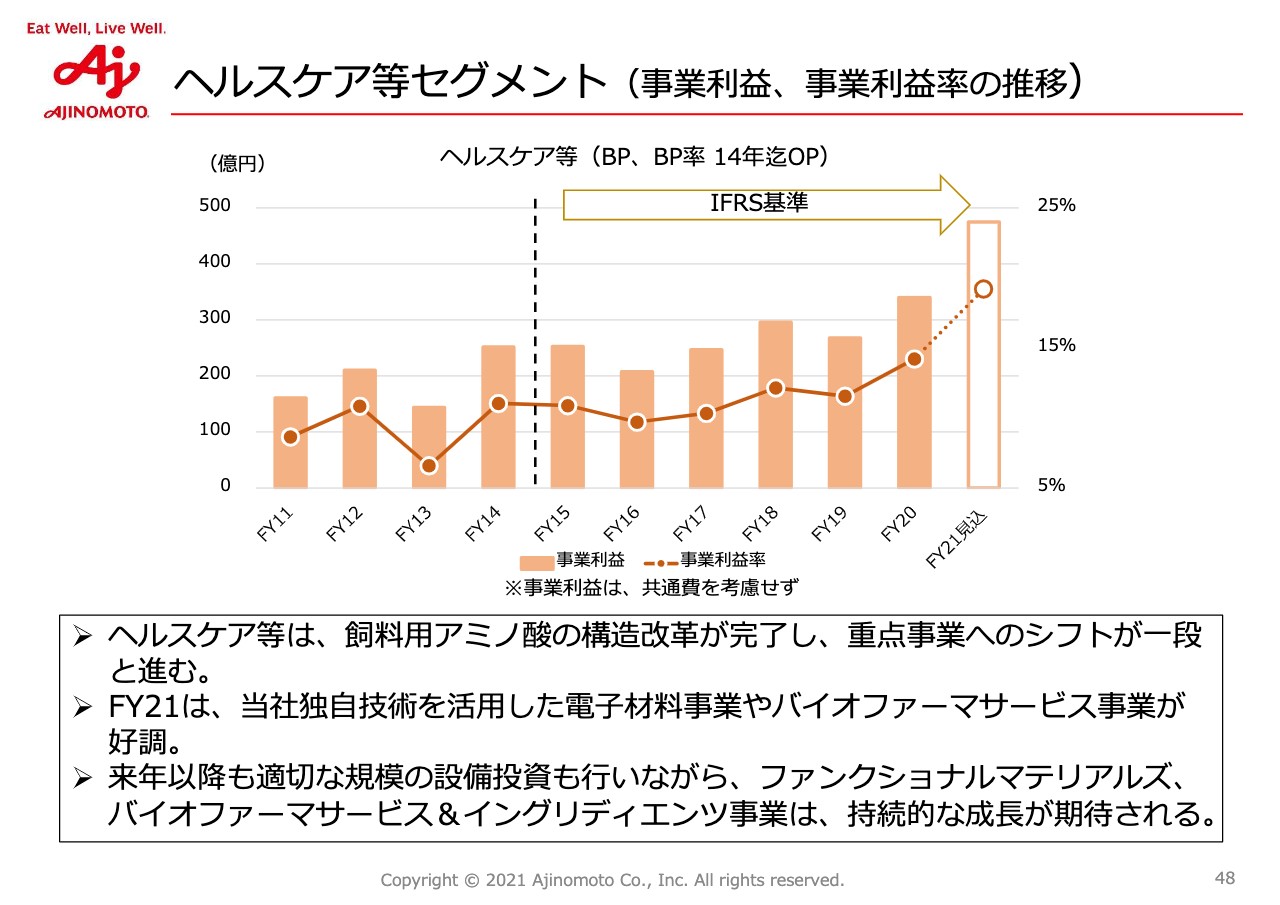

ヘルスケア等セグメント(事業利益、事業利益率の推移)

48ページのヘルスケア等セグメントでは、今後、電子材料、バイオファーマ事業の継続的な成長を図っていきます。

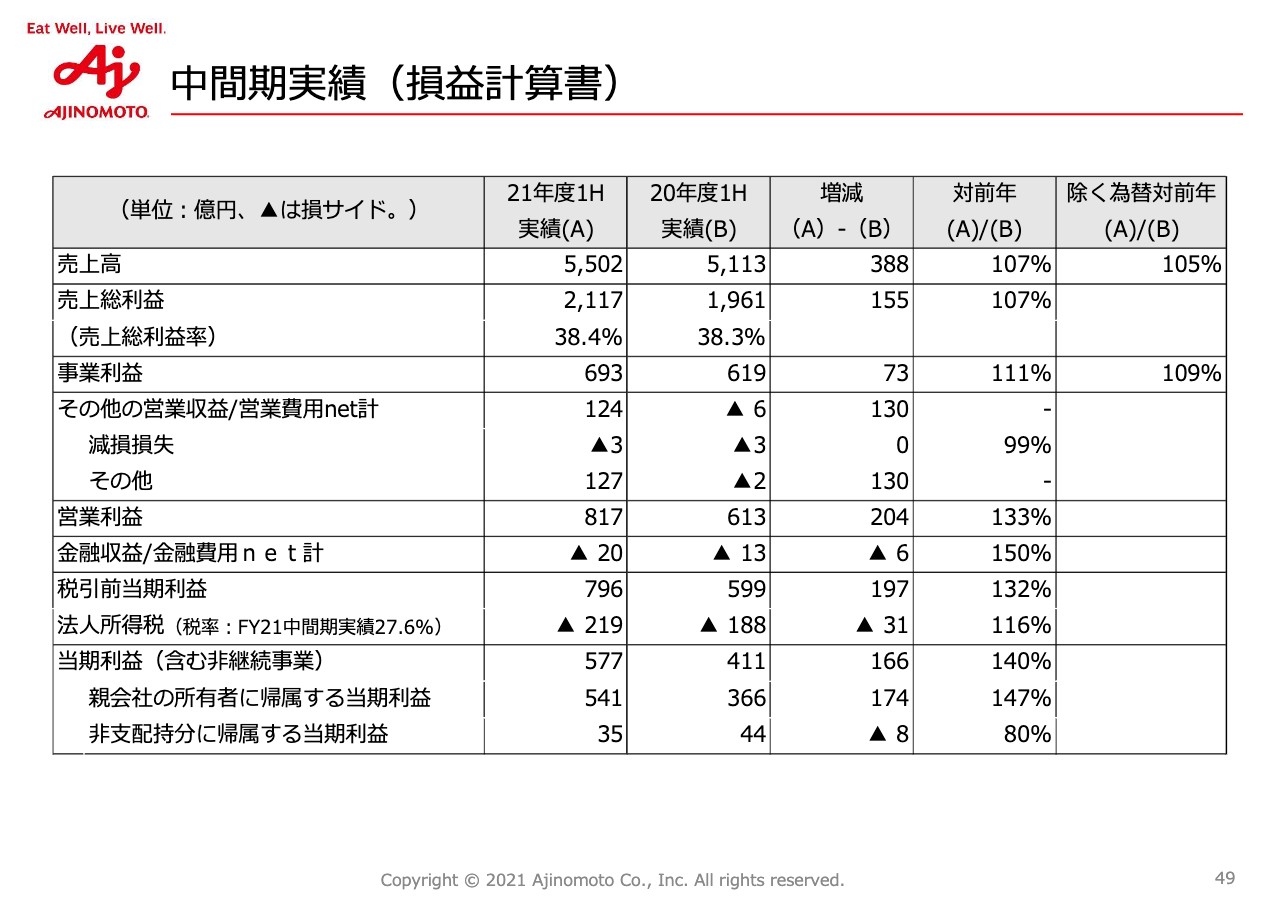

中間期実績(損益計算書)

49ページの中間期の事業利益から下の部分ですが、期首に予定した構造改革費用は実はそれほど進捗していません。一方で、遊休資産の売却があり、その他の営業収益が増加しているという実態です。

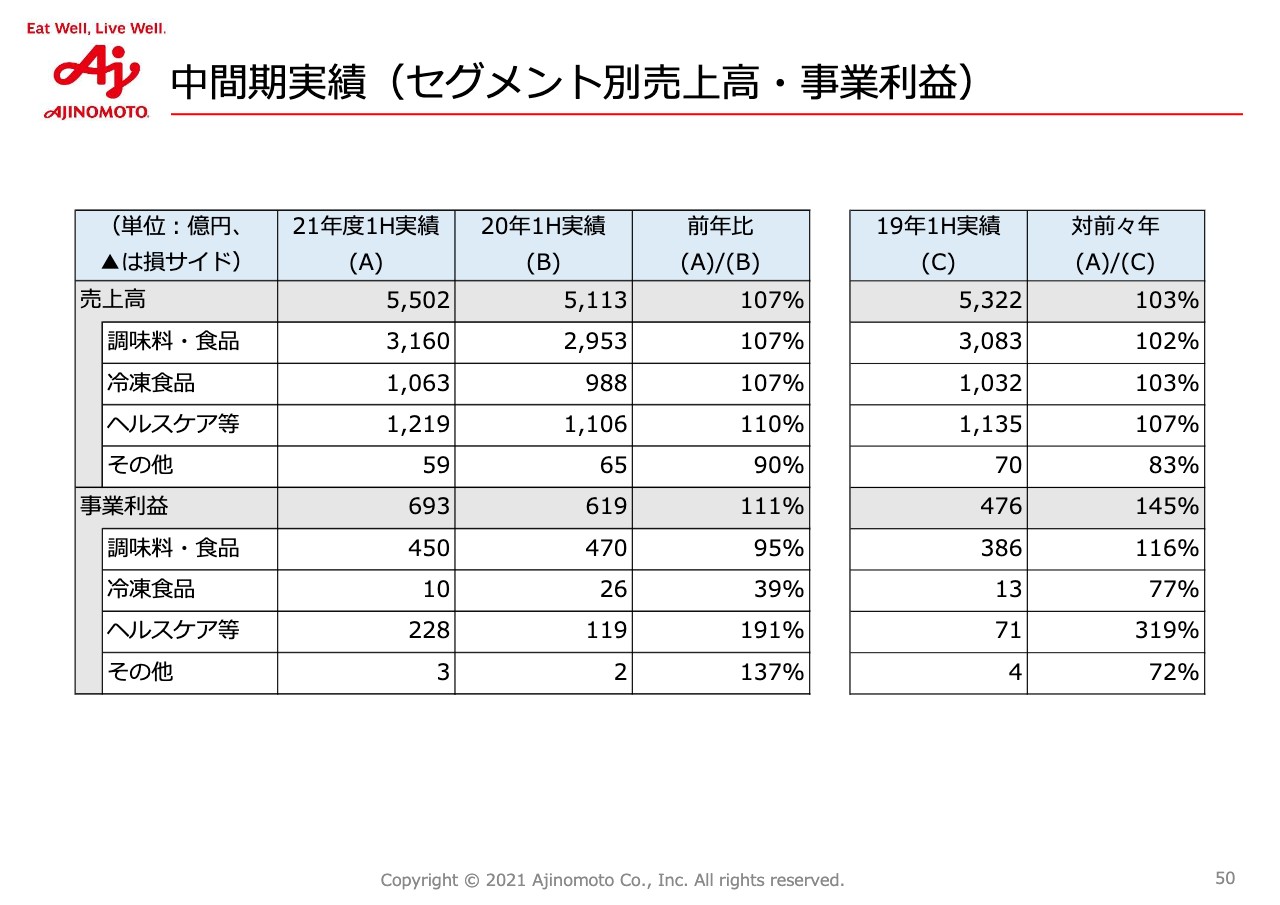

中間期実績(セグメント別売上高・事業利益)

セグメント別の売上高については、調味料・食品、冷凍食品がいずれも107パーセント、ヘルスケア等が110パーセントの増収ということで、各セグメントともしっかりとオーガニック成長を果たしています。

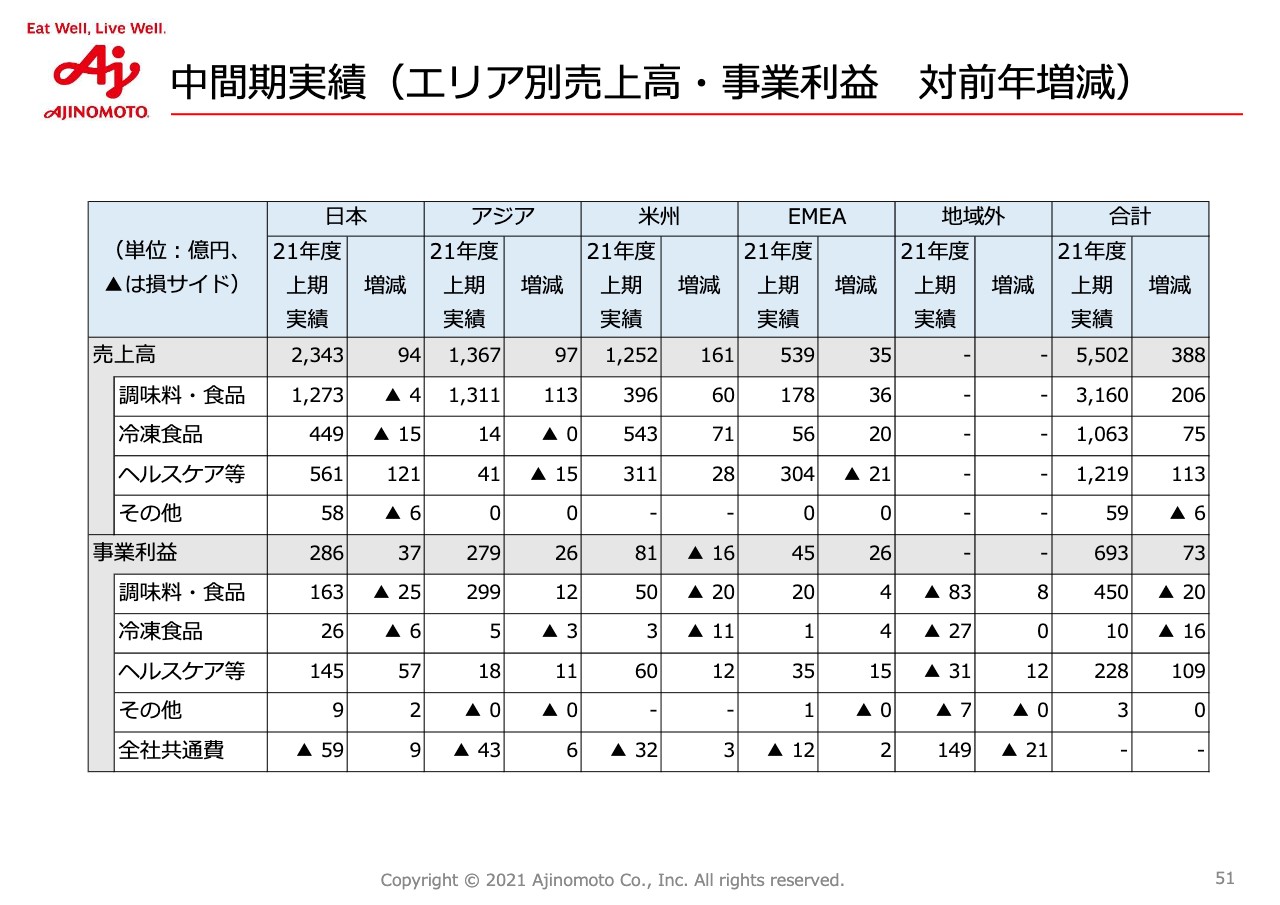

中間期実績(エリア別売上高・事業利益 対前年増減)

エリア別ですが、調味料・食品について日本以外は増収です。また、冷凍食品も日本を除いて米州、欧州では増収となっています。

また、事業利益の部分では、調味料・食品は、アジアで増益に転じています。

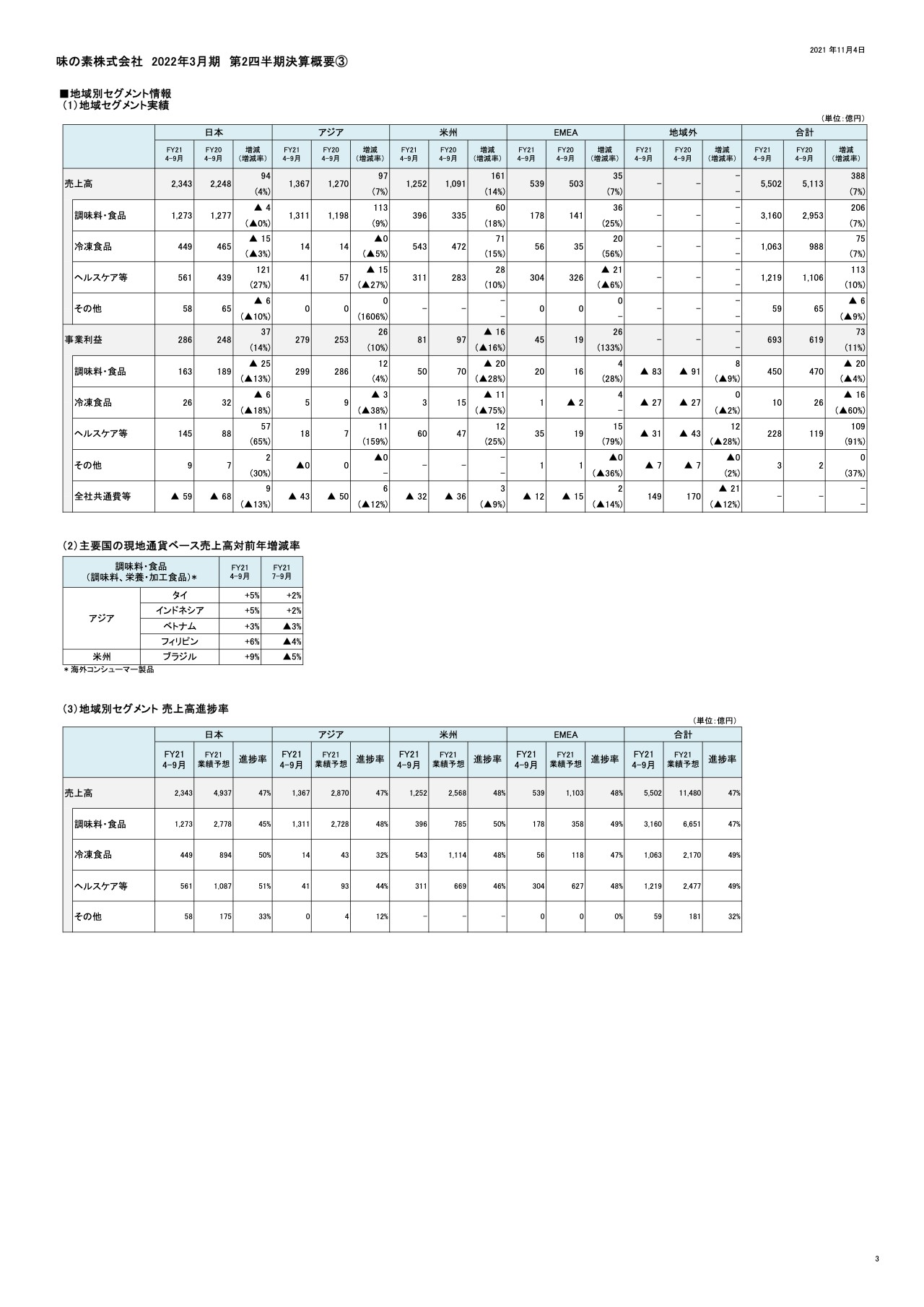

味の素株式会社 2022年3月期 第2四半期決算概要③

最後に、質問が多いところでスライド資料についてご説明します。1つ目は、地域別セグメント情報で、スライド下部に主要国の現地通貨別でベースが記載してあります。

ポイントですが、日本は昨年4月のCOVID-19による急激な需要増、そして、昨年7月に特売を再開しているため、その反動もあり日本国内は減収となっています。また、前々年比では約103パーセントの増収となっています。

利益については、国内シェア拡大のためのマーケティング活動を積極的に行い、減益となっています。

先ほどもお伝えしたように、調味料・食品について日本以外は増収です。また、日本、ブラジルで減益ですが、アジア、EMEAでは増益となっています。

国別の第2四半期の7月、9月の欄を見ていただくとわかるように、ベトナム、フィリピンは感染拡大が続き、経済活動の制限により、第2四半期は減収となっています。特にベトナムは、8月、9月の市場閉鎖や時間短縮、政府による食品の配給もありました。また、工場で寝泊まりをしないと生産してはいけないという法律により、50パーセント程度の稼働になっています。

ブラジルも第2四半期はマイナスになっていますが、昨年のパンデミック時と同様、南米もひどかったということで、当時の買いこみの反動で第2四半期は減少しています。ただし、半期では各国とも増収ですし、海外全体の半期ベースでは「味の素」、風味調味料、メニュー用調味料、クッキングソース、いずれも各カテゴリで増収となっています。

そのようなことで、アジアは最終的に増益となりましたが、ブラジルはすでに値上げを実施していますので、増益に転じていくと思います。

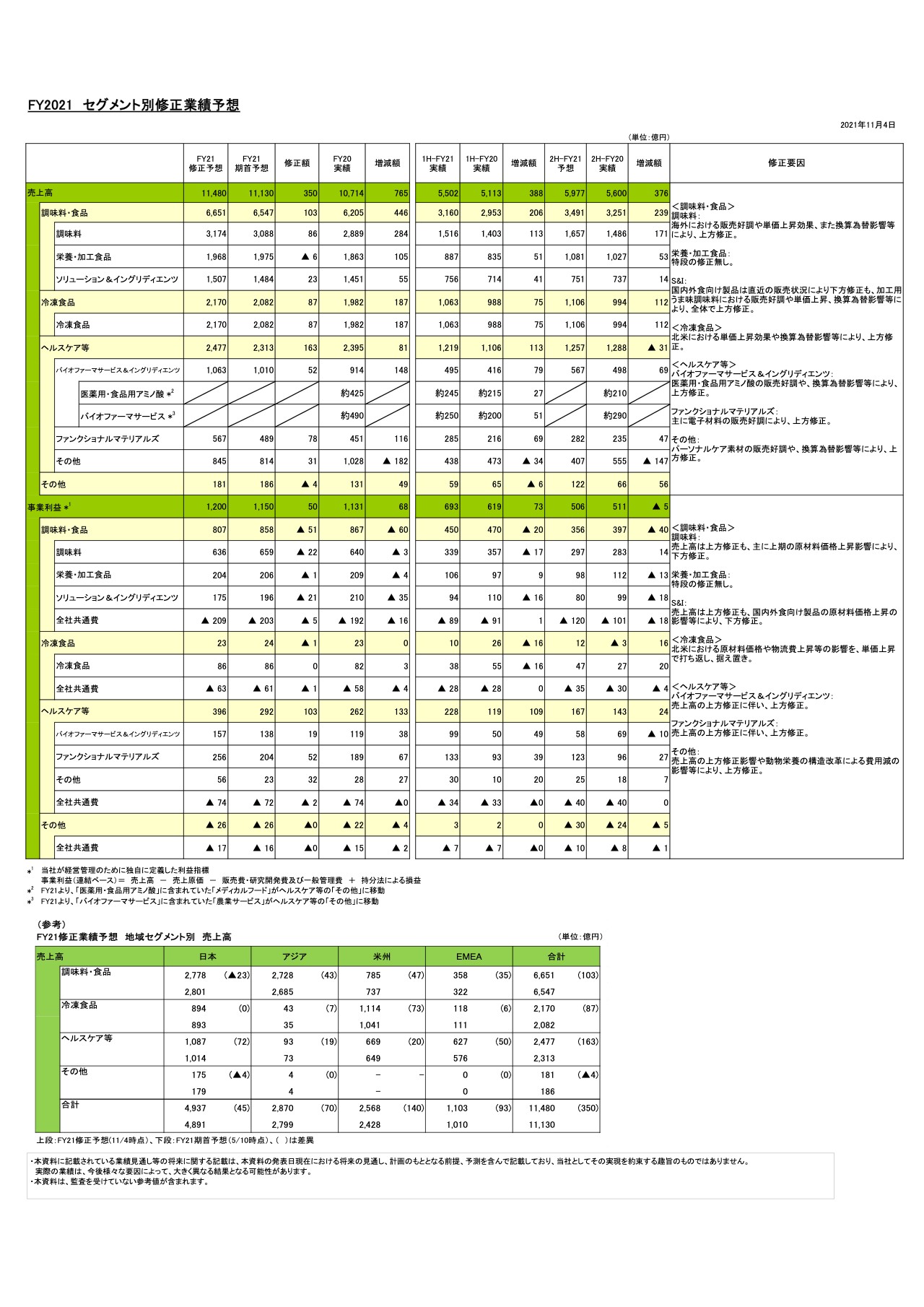

FY2021 セグメント別修正業績予想

セグメント別の修正業績予想の緑色と黄色の欄のポイントについて、増減の部分を簡単にご説明します。

調味料・食品の欄の一番右の黄色の列に239億円の増収とありますが、事業利益はマイナス40億円となっています。内訳を見るとわかるように、調味料ではプラス、一方で栄養・加工食品、S&Iでマイナスになっています。

事業利益について、栄養加工食品は、原料高、スープの国内工場の移管に伴う費用などで一時的にマイナスになりました。また、マーケティングによるシェア拡大のための費用により、マイナス13億円ということになっています。

S&Iは、先ほどもお伝えしたように外食・業務用における、特にMSGの価格交渉が今後始まっていくため、来期以降は打ち返していけると考えています。

もう1つマイナスのポイントであるバイオファーマサービス&イングリディエンツは、69億円の増収に対してマイナス10億円となっていますが、これは主にアミノ酸の医薬用食品用の物流費の上昇をリスクとして織り込んでいます。特に海上運賃が非常に上がっており、そのような影響を見ているということです。

記事提供: ![]()