再びインフレと利上げを織り込み始めた市場

昨日未明の記者会見で、パウエルFRB議長は0.75%の利上げを明確に否定しましたが、市場では再び織り込む動きが強まっており、この背景にはしつこいインフレ見通しがあるとされています。

したがって、本日発表の雇用統計においても、賃金インフレの最も重要な指標となる平均時給が注目されることになりますので、まずはそこをしっかり確認しましょう。これがさらなるドル高、ドル円上昇の鍵を握ることになります。

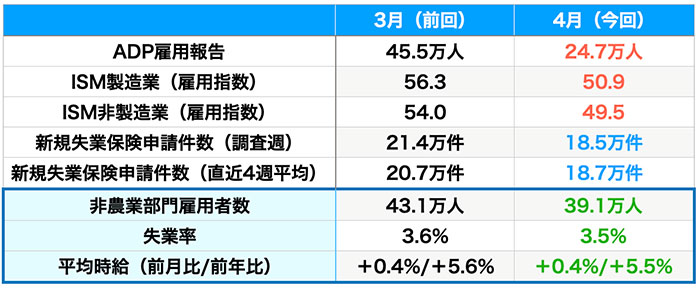

雇用指標の結果(青は改善・赤は悪化、数値はいずれも速報値)

先行指標を見ると、民間のADP社が算出している雇用者数が前月から大きく減少しています。この背景には人手不足があるとされ、米企業は思うように採用できていない現状があります。

しかし、雇用者は思うように増えていないにも関わらず、失業率は減少傾向を続けています。これは新規失業保険申請件数が歴史的低水準になっていることからも分かるとおり、失業する人そのものが減少しています。

つまり、企業は新規雇用の困難さから、労働者を温存しておくようになったことを示唆しています。新たに人を雇うコストよりも、たとえ仕事がなくとも給料を払って手元に置いておくコストの方が安いということですね。

なので、非農業部門雇用者数のコンセンサス予想は+39.1万人となっていますが、結果が+20万人といった水準でも全く問題ないでしょう。

これよりも、やはり平均時給、雇用のハードルが上がる中で引き続き賃金インフレが加速しているのかどうかが問われる雇用統計ということになりそうです。

ここ2〜3ヶ月はひたすらドル円の「ロング・押し目買い」戦略が吉

FOMCにおけるパウエルFRB議長がハト派的だったので、ドル円は決定打に欠ける値動きとはなっているものの、底固めを進めてジワジワ上昇しています。したがって、よほど悪い数字が出ない限り、下値は限られるでしょう。

非農業部門雇用者数は事前予想値が+39.1万人とかなり強めな印象。+20万人前後といった下振れとなった場合は、初動こそ押し下げられそうですが、平均時給が前月比で+0.3〜0.4%と予想並の数字なら、普通に押し目として買って良いでしょう。もちろん、予想を上回る+0.5%以上なら上昇が期待できます。

ドル円チャート(日足)

米国経済が停滞、インフレが後退しない限り、金融政策スタンスの差や日米金利差はテーマとなり続けるわけですから、大きな方向性というのは変わりません。ここ2〜3ヶ月はひたすらドル円のロング・押し目買いをしていくことになります。