2022年5月13日に行われた、株式会社フレクト2022年3月期決算説明会の内容を書き起こしでお伝えします。

会社概要

黒川幸治氏(以下、黒川):みなさま、初めまして。株式会社フレクト代表取締役CEOの黒川でございます。本日は当社の決算説明会にお集まりいただき、誠にありがとうございます。

本日ご参加の方には、当社のご説明が初めての方もいらっしゃいますので、まずは会社や事業の概要をご説明し、その後に決算説明を行います。それではさっそくですが、ご説明を始めさせていただきます。どうぞよろしくお願いいたします。

まず会社概要についてですが、当社フレクトの設立は2005年で、現在18期目になります。従業員数は2022年3月末時点で163人で、事業としては基盤事業であるクラウドインテグレーションサービスと、新規事業である「Cariot(キャリオット)」サービスの2つを運営しています。

ビジョン

当社のコーポレートビジョンは「あるべき未来をクラウドでカタチにする」です。当社はクラウドの先端テクノロジーとデザインで企業のDXを支援する、マルチクラウド・インテグレーターとなります。

あらゆるヒトやモノがデジタルでつながる社会において、デジタルに最適化された新しい顧客体験をカタチにし、単に企業から言われたことだけを開発するのではなく、企業とその先にいるユーザーのあるべき姿を当社自身で考えて、そのモノづくりまで行っていきます。この結果として、顧客中心のビジネス変革を支援していきます。

サービス概要

サービス概要です。クラウドインテグレーションサービスは、DX支援のプロフェッショナルサービスとして、クラウドの先端テクノロジーで新しい顧客体験をカタチにしていきます。

既存事業や新規事業のデジタル変革を、サービスの企画からデザイン、マルチクラウド開発、運用までをワンストップでご提供するサービスとなります。クラウドパートナーは、SalesforceやAWS(Amazon Web Services)、Heroku、MuleSoft、Tableauといったグローバルで活躍するクラウドプラットフォーマーとなります。

そして「Cariot」サービスですが、SaaS型のモビリティ業務最適化クラウドサービスとなります。こちらは「物流」や「フィールドサービス」「営業」等で利用する車両の位置や状態を見える化して、問合せ業務の削減や車両管理業務の効率化によって、お客さまの生産性を向上させる自社のプロダクトサービスとなります。

なお、当社は単一のセグメントで開示していますが、両サービスの売上比率はおよそ9対1とお考えいただければと思います。

先端テクノロジーを取り入れた提供サービスの変遷

先端テクノロジーを取り入れた提供サービスの変遷です。当社は2005年の設立で、リクルート向けの大規模なBtoCのWebモバイルサービスの開発からスタートしています。顧客接点アプリの開発では、現在に至るまで実に17年を超える豊富な実績を持っています。2009年からマルチクラウド開発をスタートし、これも現在に至るまで13年の豊富な実績を持っています。

また、このタイミングから、クラウドエンジニアリングだけではなく、サービスのデザインもセットで提供を始めています。2015年からはIoT/Mobilityのサービス開発をスタートし、この実績アセットをもとに2016年から「Cariot」サービスをリリースしています。

2017年からはAIのサービスの開発をスタートしています。具体的には「Salesforce Einstein」という、Salesforceが持つAIのテクノロジーを活用した画像診断や言語処理といったサービス開発を手がけています。

2020年には、コロナ禍における非対面リモートコミュニケーションの需要から、リモートコミュニケーションテクノロジーの開発をスタートしています。具体的には、企業オリジナルのオンラインビデオサービスや、AR(拡張現実)の技術を研究開発して、サービスの実装に取り組んでいます。

このようなかたちで、常に先端テクノロジーを取り入れながら、繰り返し付加価値を高めてきた変遷となります。

グローバルでも評価される先端DX実績

先端DXの実績についてです。国内のAIサービスの事例をご評価いただき、2019年にSalesforceグローバルでのイノベーションアワードを、日本の企業で初めて受賞しました。これ以外にも、国内においてイノベーションアワードを繰り返し受賞しており、当社の先端DXのテクノロジーや提供価値をご評価いただいた結果だと考えています。

サービスの流れ

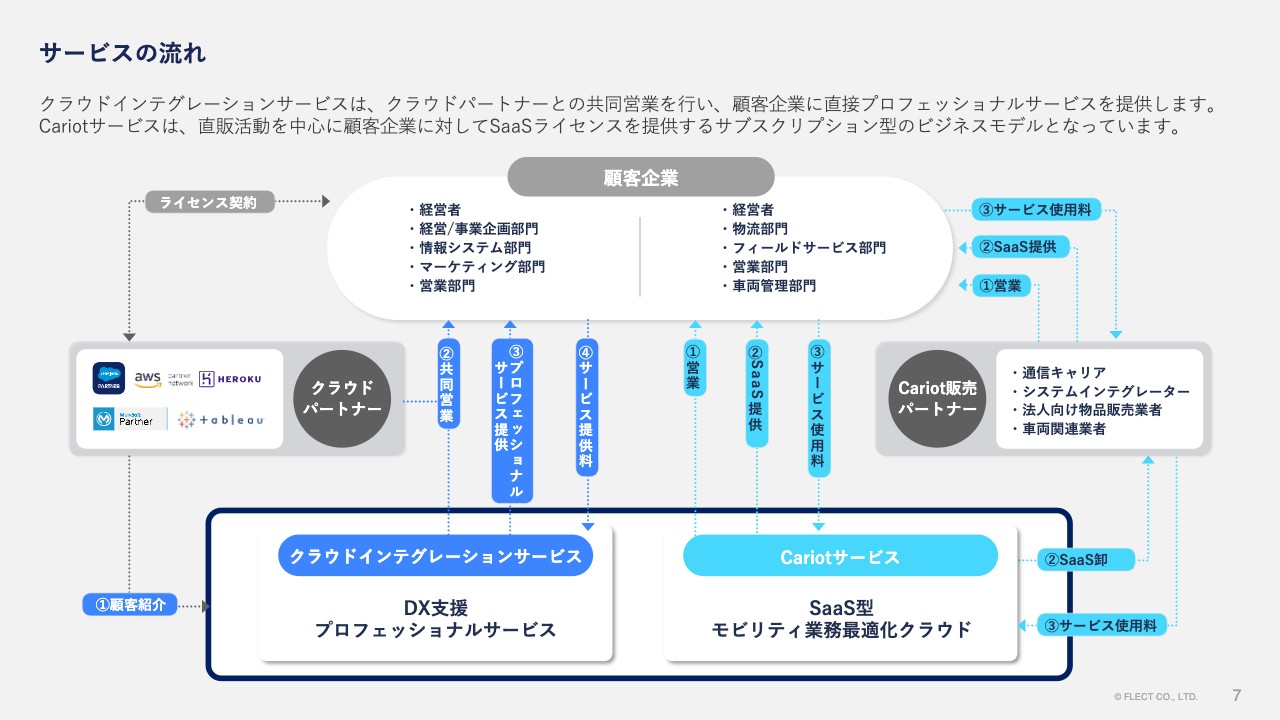

サービスの流れになります。まず、クラウドインテグレーションサービスは、クラウドパートナーからお客さまの紹介を受け、共同営業の提案が入ります。こちらで共同営業を行い、実際に受注できたお客さまに対してのライセンスの契約はクラウドパートナーが直接行うかたちで、当社はライセンスのリセール活動は行っていません。

ただ、開発等のプロフェッショナルサービスは、当社がお客さまと直接契約を行いサービスを提供して、サービス提供料をいただくかたちになります。

続いて「Cariot」サービスは、自社で直販体制を構築しており、直販の営業活動によって受注できたお客さまに対して、SaaSのライセンス提供と年間のサブスクリプションの前払いの使用料をいただきます。「Cariot」は販売パートナーも設けており、通信キャリアやシステムインテグレーター、車両関連業者などが代理の販売を行っています。

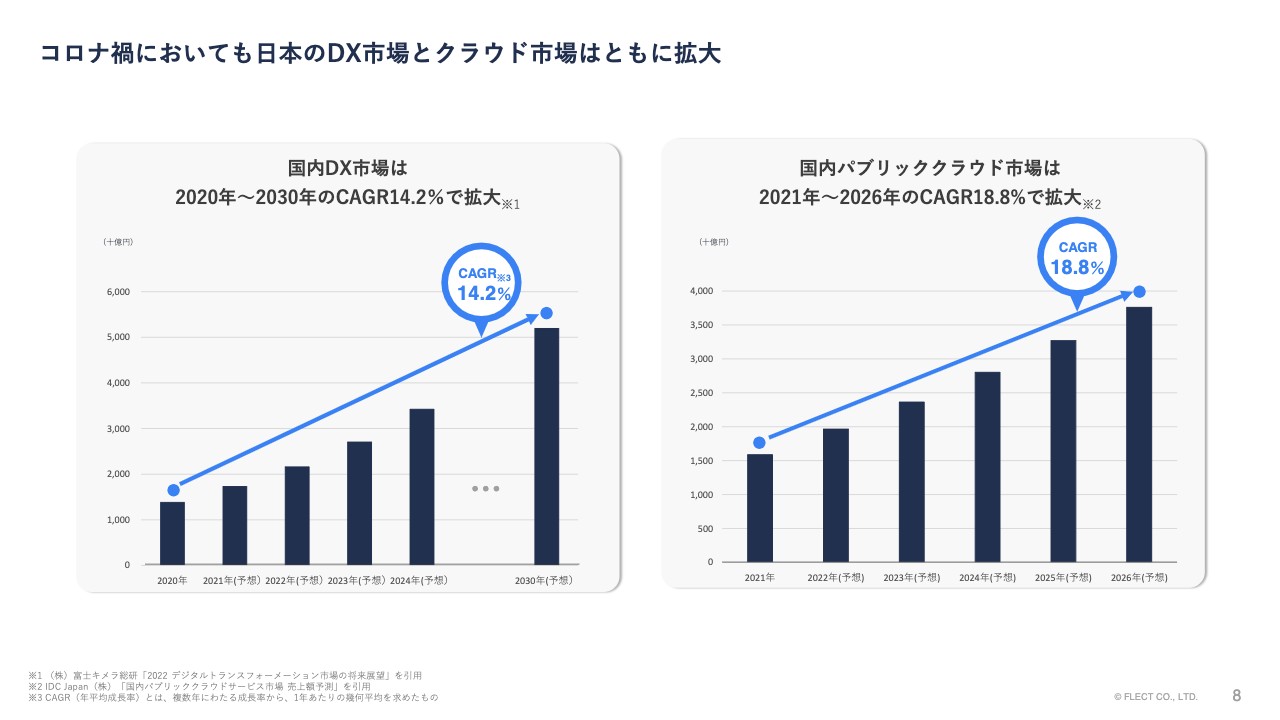

コロナ禍においても日本のDX市場とクラウド市場はともに拡大

日本のコロナ禍においても、DX市場とクラウド市場はともに拡大していきます。DX市場はCAGR約14パーセント、クラウド市場はCAGR約19パーセントの成長率が見込まれています。

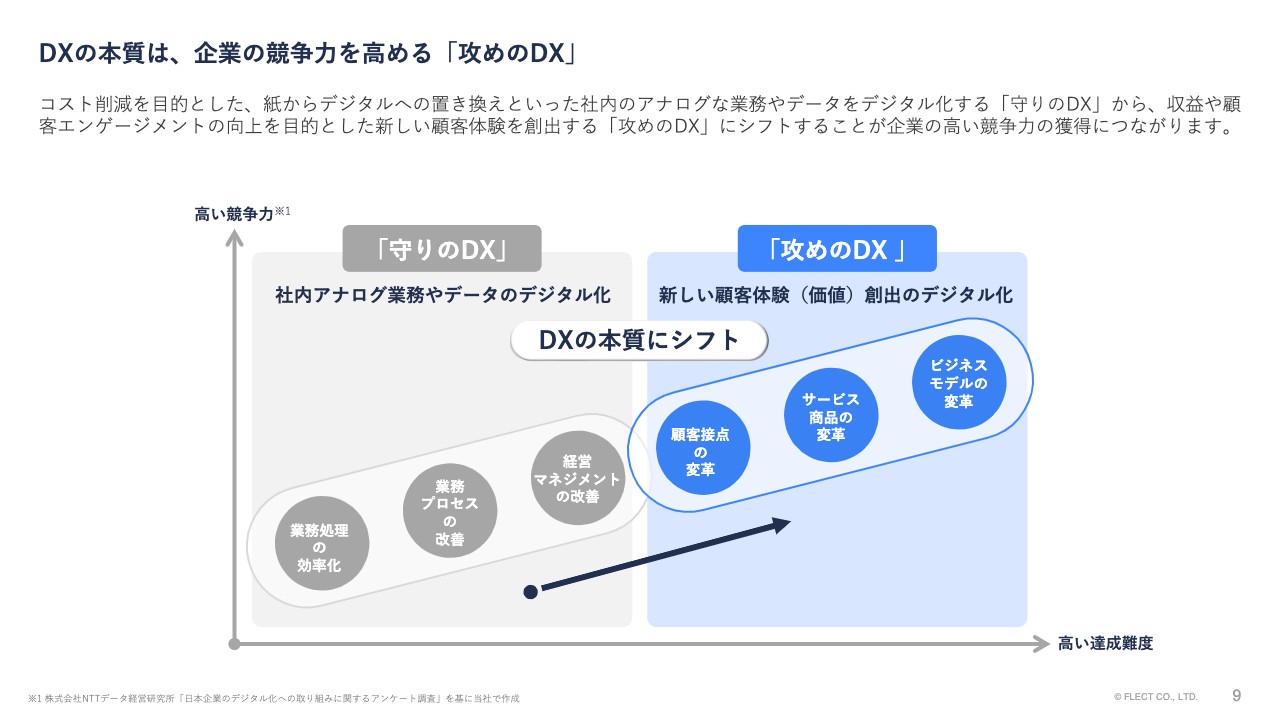

DXの本質は、企業の競争力を高める「攻めのDX」

コスト削減を目的とした、紙からデジタルへの置き換えといった社内のアナログな業務やデータをデジタル化する「守りのDX」から、収益や顧客エンゲージメントの向上を目的とした新しい顧客体験を創出する「攻めのDX」にシフトしていくことが求められています。

「攻めのDX」のステップとしては「顧客接点の変革」「サービス商品の変革」そして「ビジネスモデルの変革」となり、これを実現すると企業の高い競争力が獲得できるという「攻めのDX」こそが、DXの本質だと考えています。

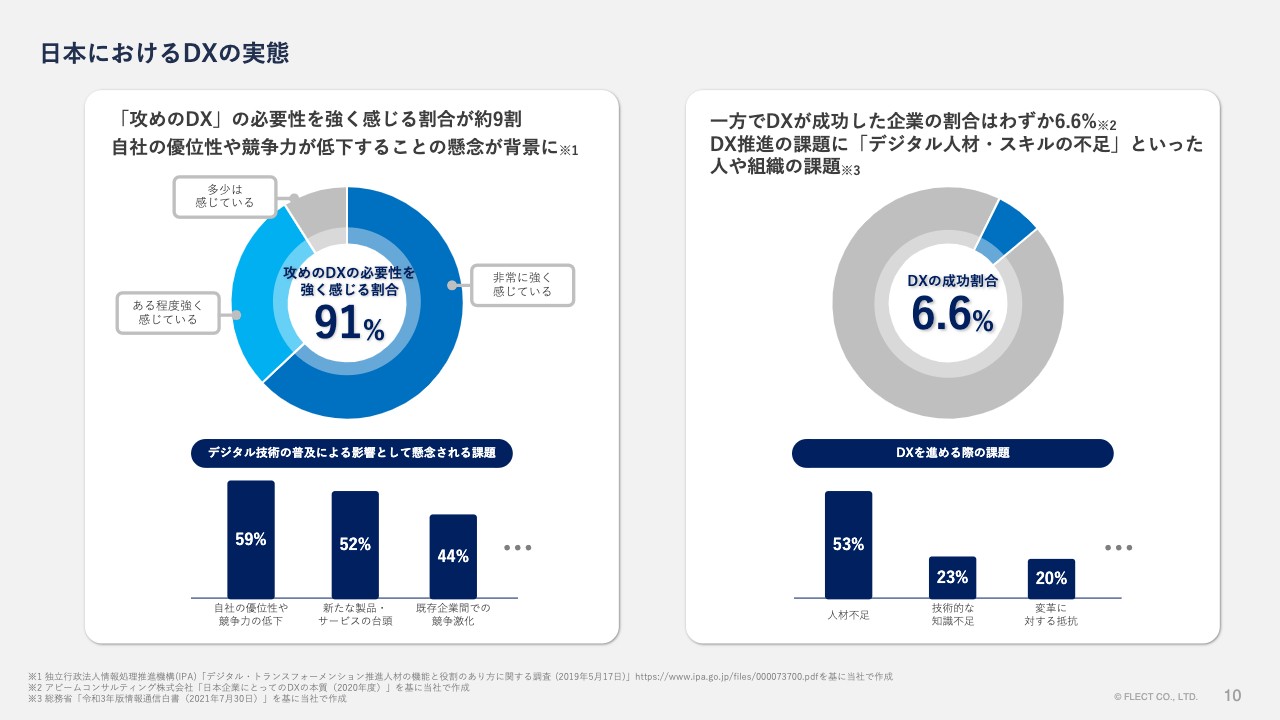

日本におけるDXの実態

日本におけるDXの実態についてご説明します。ビジネス変革などの「攻めのDX」の必要性を強く感じる割合が、実に約9割に上ります。その背景には、デジタル技術の普及によって自社の競争優位性が失われることへの懸念があります。

一方で、DXが成功した企業の割合はわずか6.6パーセントです。このDXの推進における課題の根底には、デジタル人材やスキルの不足といった、人や組織の課題があります。

クラウド先端テクノロジーで新しい顧客体験をカタチにする「攻めのDX」支援

こうした課題に対して、クラウドインテグレーションサービスでは、クラウドの先端テクノロジーで新しい顧客体験をカタチにする「攻めのDX」を支援していきます。具体的には、IoT/MobilityやAIのサービス作り、またコロナ禍においてはBtoBのECサービスや、企業オリジナルのオンラインビデオ、顧客とつながるコミュニティサービスの構築など、新規事業も含めた企業のデジタル変革を支援していきます。

積極的にDXを推進する大手企業を中心とした顧客基盤となっており、2022年3月期の売上比では約90パーセントが大手企業となっています。

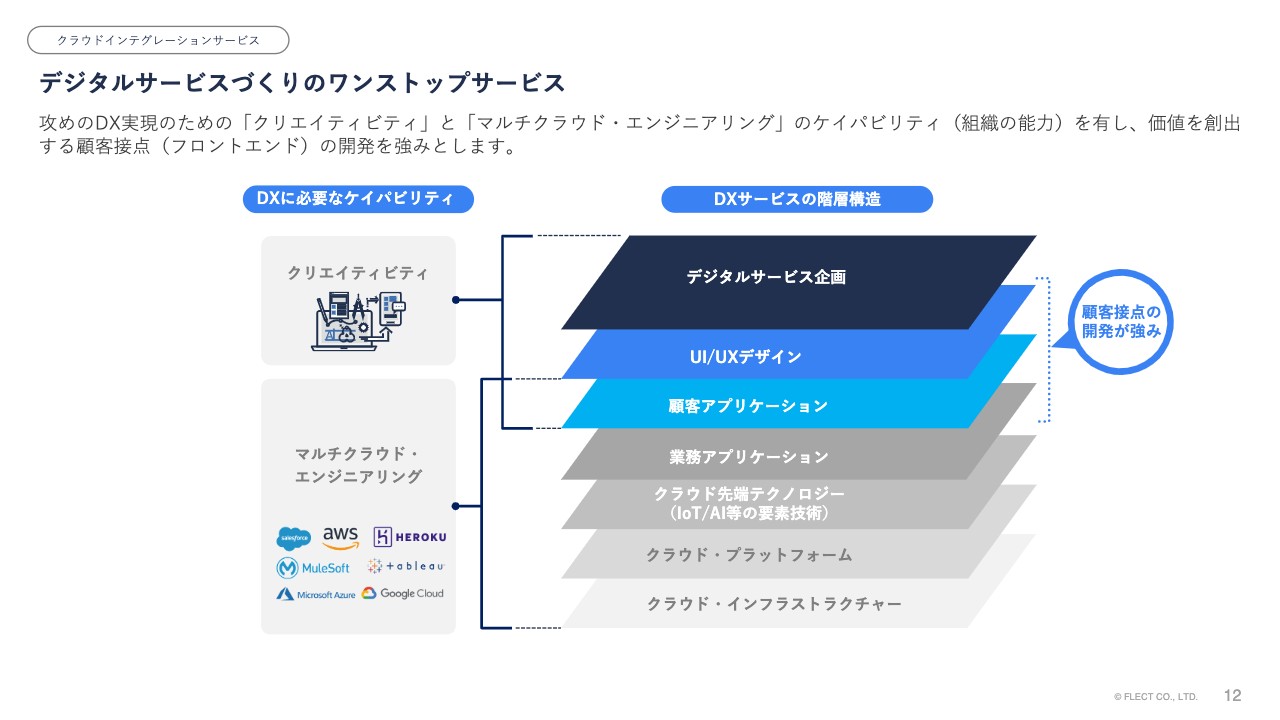

デジタルサービスづくりのワンストップサービス

デジタルサービスづくりのワンストップサービスについてです。「攻めのDX」の実現のためには、「クリエイティビティ」と「マルチクラウド・エンジニアリング」の2つのケイパビリティ(組織の能力)をカバーする必要があります。

クリエイティビティはデジタルサービスの企画からUI/UX、つまり画面や顧客体験のデザインで、マルチクラウド・エンジニアリングは顧客向けのアプリケーション、業務アプリケーション、IoTやAIといった先端テクノロジー、そしてプラットフォーム、インフラです。ここまでのすべての開発が必要となり、当社はこれらをワンストップで提供しています。

デジタルサービスにおいて、特に価値を創出する顧客接点のアプリケーション開発は、当社が17年を超える豊富な実績があることからも、特に強みとしている領域になります。

変化に適応する高いアジリティ(俊敏性)

変化に適応する高いアジリティ(俊敏性)についてですが、当社でのプロジェクトの平均期間は約3ヶ月で、1回作って終わりではなく、繰り返しデリバリ・サイクルを回すことでDXサービスの成長を支援していきます。

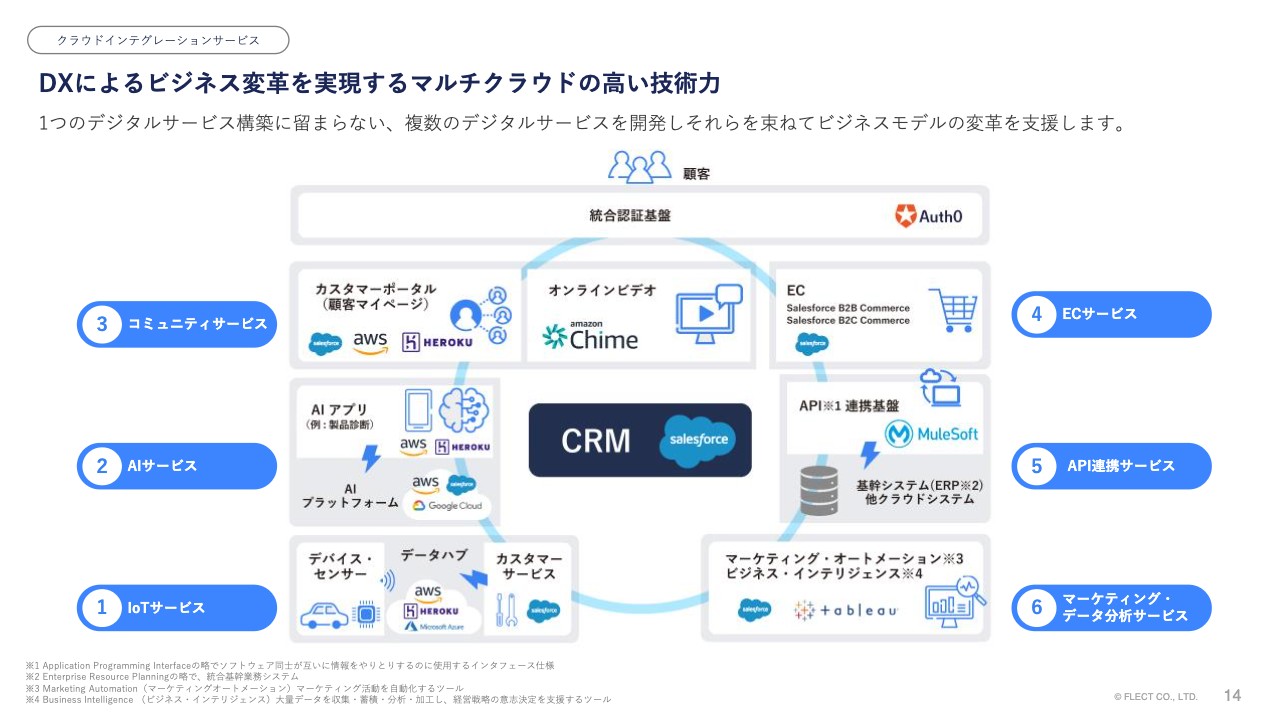

DXによるビジネス変革を実現するマルチクラウドの高い技術力

例えばIoTサービスだけといった1つのデジタルサービスの構築に留まらずに、複数のデジタルサービスを開発し、それらを束ねてビジネスモデルの変革を支援していきます。

各種クラウド・プラットフォームの長所短所を押さえて、デジタルサービスの特長・特性や、顧客要件に最適なクラウドを適材適所で活用することができるマルチクラウドの高い技術力が、当社の競争優位性だと考えています。

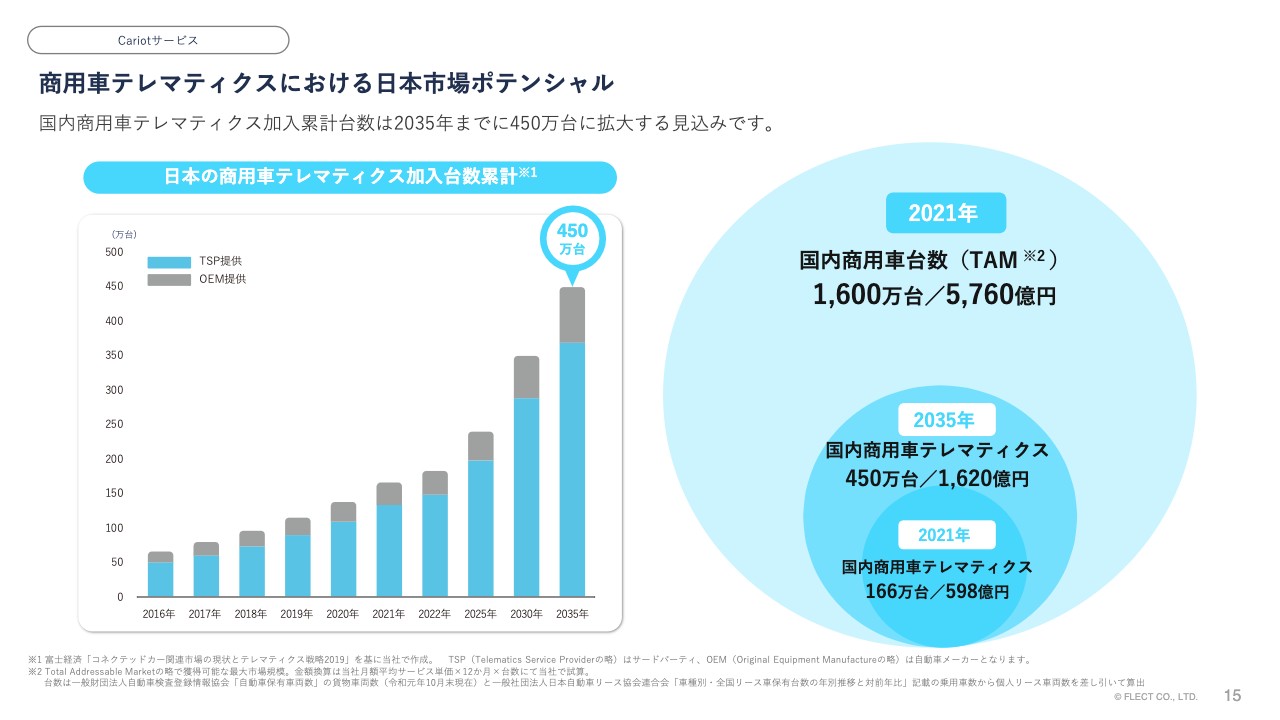

商用車テレマティクスにおける日本市場ポテンシャル

「Cariot」サービスについてご説明します。「Cariot」が在籍する日本の商用車のテレマティクスの加入台数累計は、2035年までに450万台に成長すると予想されています。2021年から2035年までに約2.7倍の成長が期待されています。

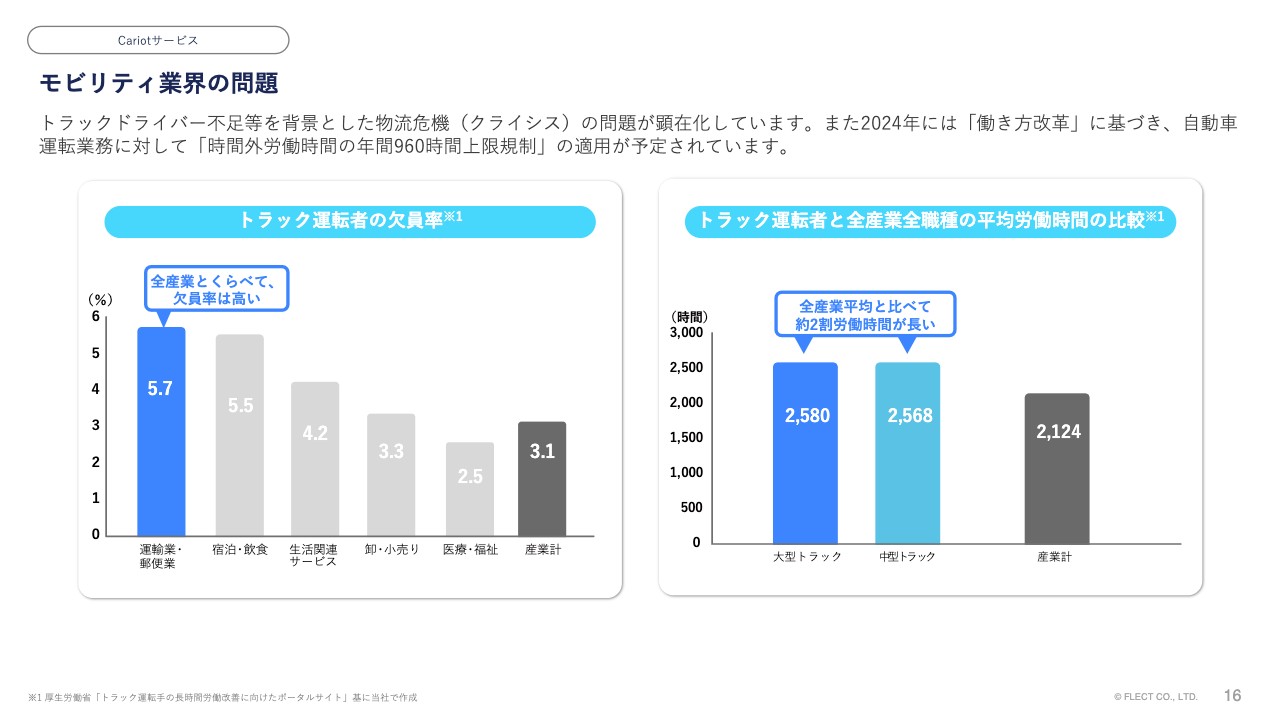

モビリティ業界の問題

モビリティ業界の問題についてです。トラックドライバー不足を背景とした物流危機の問題が顕在化しています。厚生労働省のデータによると、トラック運転手の欠員率は5.7パーセントと全産業と比べて高く、その原因の1つに、全産業と比べて約2割平均の労働時間が長い就業環境であることが挙げられています。

2024年には自動車運転業務の残業上限規制が適用されることが決まっており、物流に限らず自動車を使う業務の全般に、働き方改革が求められている背景があります。

クラウドベースのモビリティ業務最適化SaaS

こうした背景を受け、クラウドベースのモビリティ業務最適化SaaSとして「Cariot」を提供しています。クルマに車載デバイスを取り付けるか、スマートフォンアプリを活用して、クルマの位置情報や状態を可視化し、クルマに関わる業務の効率化を支援します。

特徴としては、高いリアルタイム性を持って「クルマの今どこ、いつ着く、安全がカンタンすぐに分かる」という点があります。これによって、従来行っていた電話の問合せ業務の削減につながります。また、クルマの管理業務や走行のムダを抽出して、これらの改善・効率化を支援していきます。

APIというWebサービスをつなげる手段を用意しており、他のクラウドサービスとの連携が可能になります。例えば「Salesforce CRM」やカーナビアプリケーションとつなげることで、モビリティのエコシステムを広げ、顧客への提供価値を高めていきます。

(2022年3月期-通期) 決算サマリー

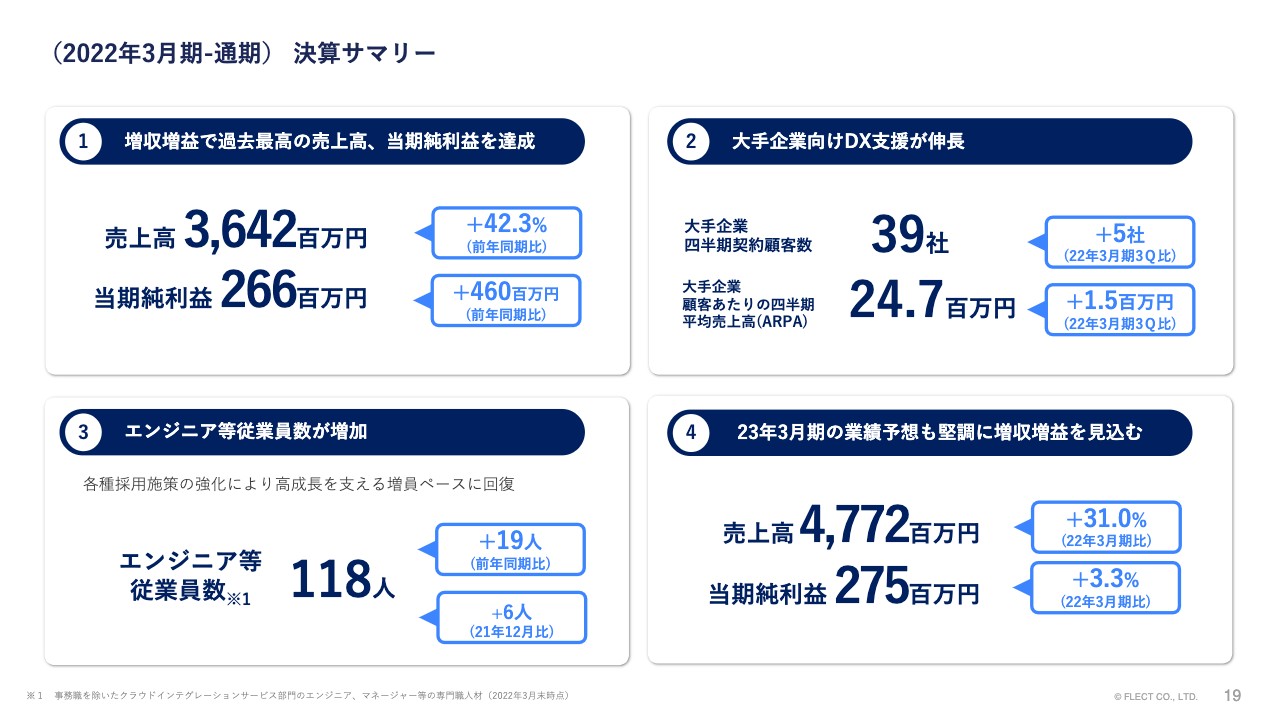

2022年3月期通期決算及び2023年3月期通期業績予想をご説明します。まず、2022年3月期の通期決算サマリーとなります。スライドの「①」ですが、売上高は36億4,200万円、前年比で42.3パーセント増、当期純利益は2億6,600万円で、前年比で4億6,000万円増加し、増収増益の過去最高業績を達成しました。

業績好調の背景としては、スライドの②に示したとおり、大手企業のDX支援が伸長したことが挙げられます。この四半期での大手企業の契約顧客数は39社となり、第3四半期比で5社増えています。また、大手企業顧客あたりの四半期の平均売上高(ARPA)は2,470万円で、第3四半期比で150万円増加しています。

さらに、スライドの③に示したとおり、エンジニアなどの従業員数が増加しています。各種採用施策を強化したことによって順調に増員しました。2022年3月末時点で118人、前年比で19人の増加となっています。

そして、④に示したとおり、引き続き旺盛なDX支援の需要が見込まれるため、2023年3月期の業績予想についても増収増益を見込んでいます。売上高は47億7,200万円で前年比31パーセント増、当期純利益は2億7,500万円で前年比3.3パーセント増を予定しています。

(2022年3月期-第4四半期)トピックス

2022年3月期第4四半期のトピックスについてです。企業のあらゆるシステムをつなげて攻めのDXを支援する「MuleSoft」の導入支援がクラウドインテグレーションサービスの成長を牽引しました。

この「MuleSoft」の導入支援に関して、国内における豊富な実績と高い技術力が評価され、最上位にあたるエキスパートのパートナー認定を受けました。加えて、「MuleSoft」のビジネスにおける業績貢献が評価され、イネーブルメントアワードも受賞しました。

また、「Salesforce」のマルチクラウドによる新規受注が増加したことも成長を後押しした要因だと考えています。大手企業の本流ビジネスにおける攻めのDX支援において、「Salesforce」のプラットフォームを採用したマルチクラウド案件が増加し、新規の顧客獲得ならびに既存顧客のクロスセルが貢献した結果です。

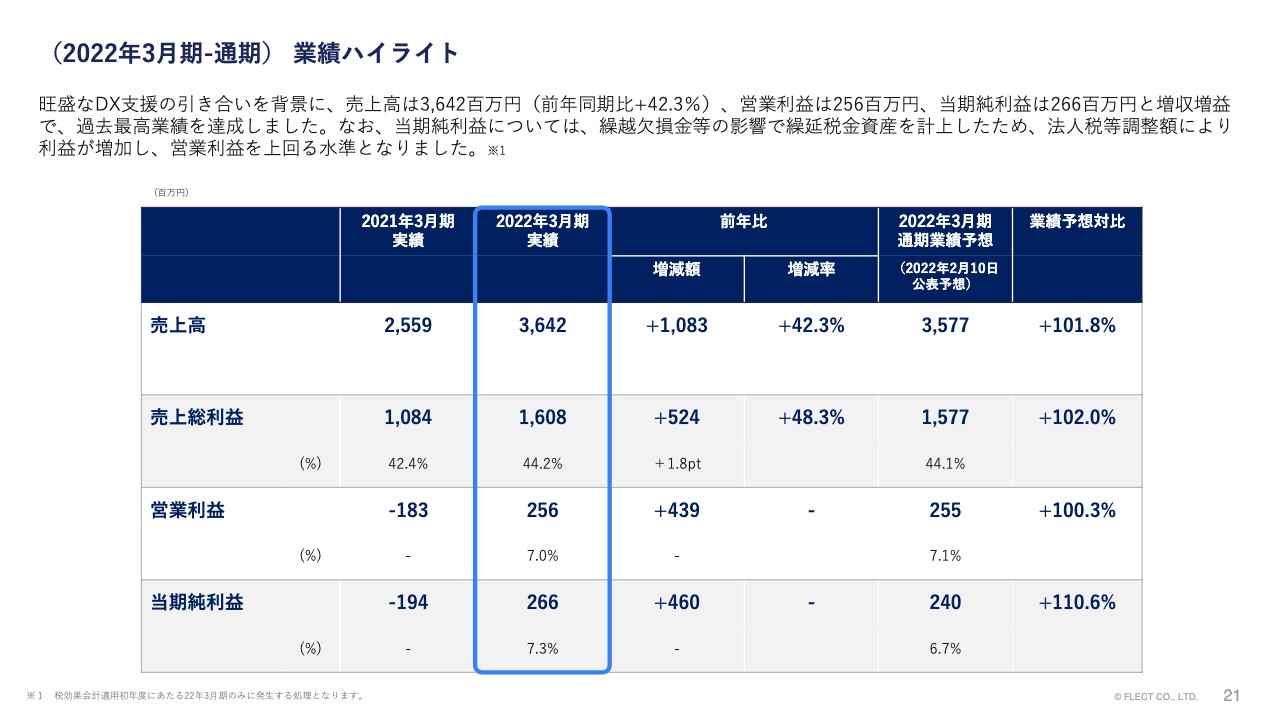

(2022年3月期-通期) 業績ハイライト

2022年3月期の業績ハイライトについてです。決算サマリーでもお伝えしましたが、旺盛なDX支援の引き合いを背景に、2022年の3月期の売上高は36億4,200万円、営業利益は2億5,600万円、当期純利益は2億6,600万円と増収増益で過去最高業績を達成しました。

なお、当期純利益については繰越欠損金などの影響で繰延税金資産を計上したため、法人税等調整額によって利益が増加し、営業利益を上回る水準となりました。こちらは税効果会計処理適用初年度にあたる2022年3月期のみに発生する事案となりますので、ご理解いただければと思います。

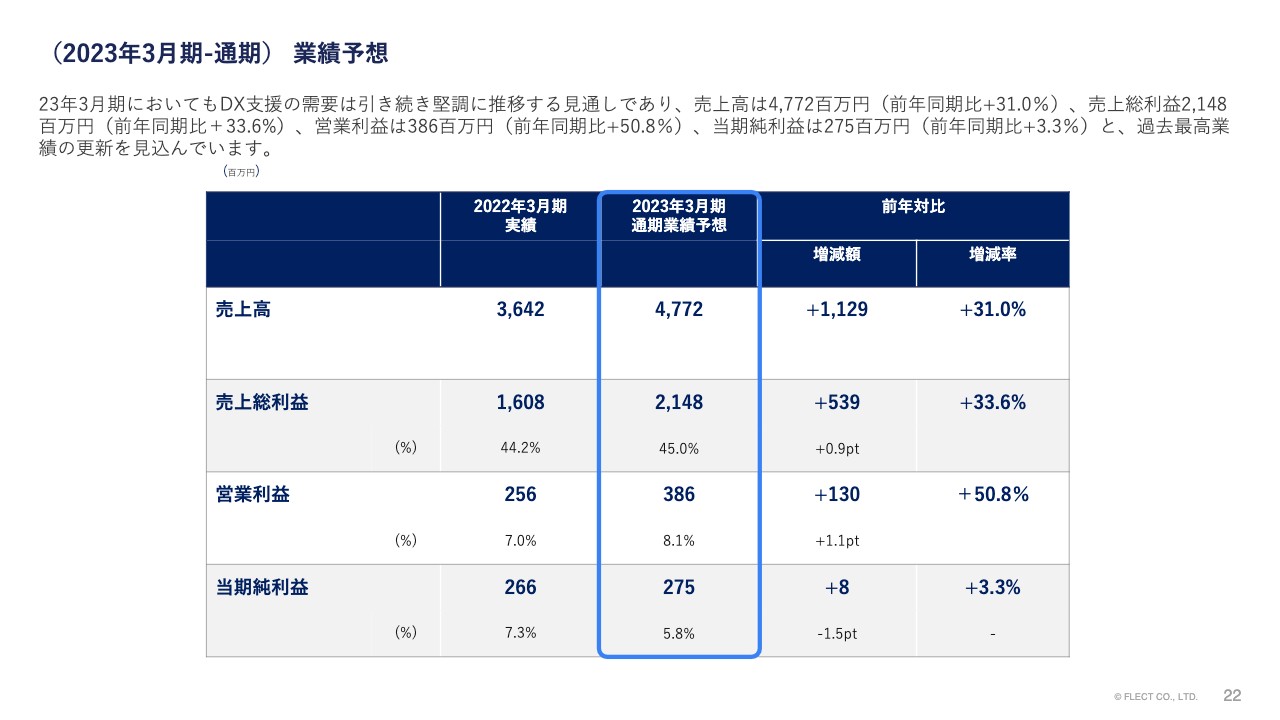

(2023年3月期-通期) 業績予想

2023年3月期の業績予想についてです。DX支援の需要は引き続き堅調に推移する見通しです。

売上高は47億7,200万円で前年比31パーセント増、売上総利益は21億4,800万円で前年比33.6パーセント増を予定しています。そして、営業利益は3億8,600万円で前年比50.8パーセント増、当期純利益は2億7,500万円で前年比3.3パーセント増と過去最高業績の更新を見込んでいます。

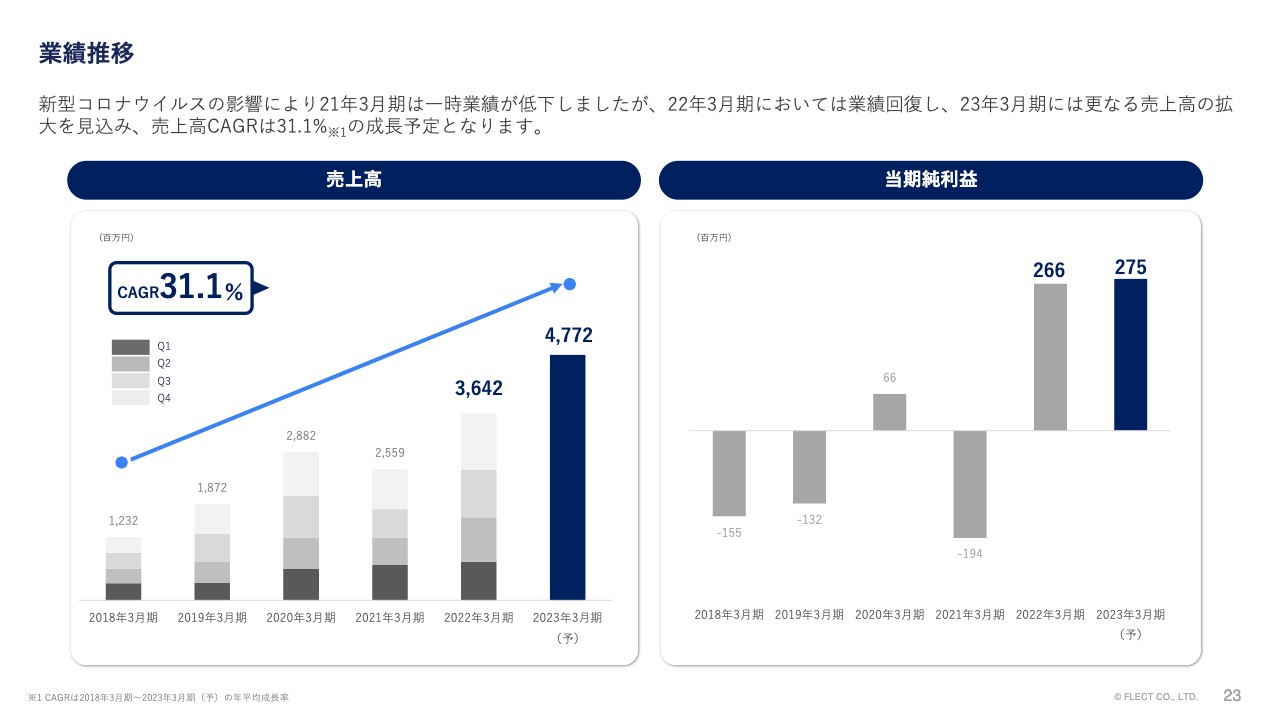

業績推移

業績推移についてです。新型コロナウイルスの影響によって、2021年3月期の業績が一時的に低下しましたが、2022年3月期には業績が回復しました。2023年3月期にはさらなる売上の拡大を見込み、売上高のCAGR(年間の平均成長率)は31.1パーセントを計画しています。

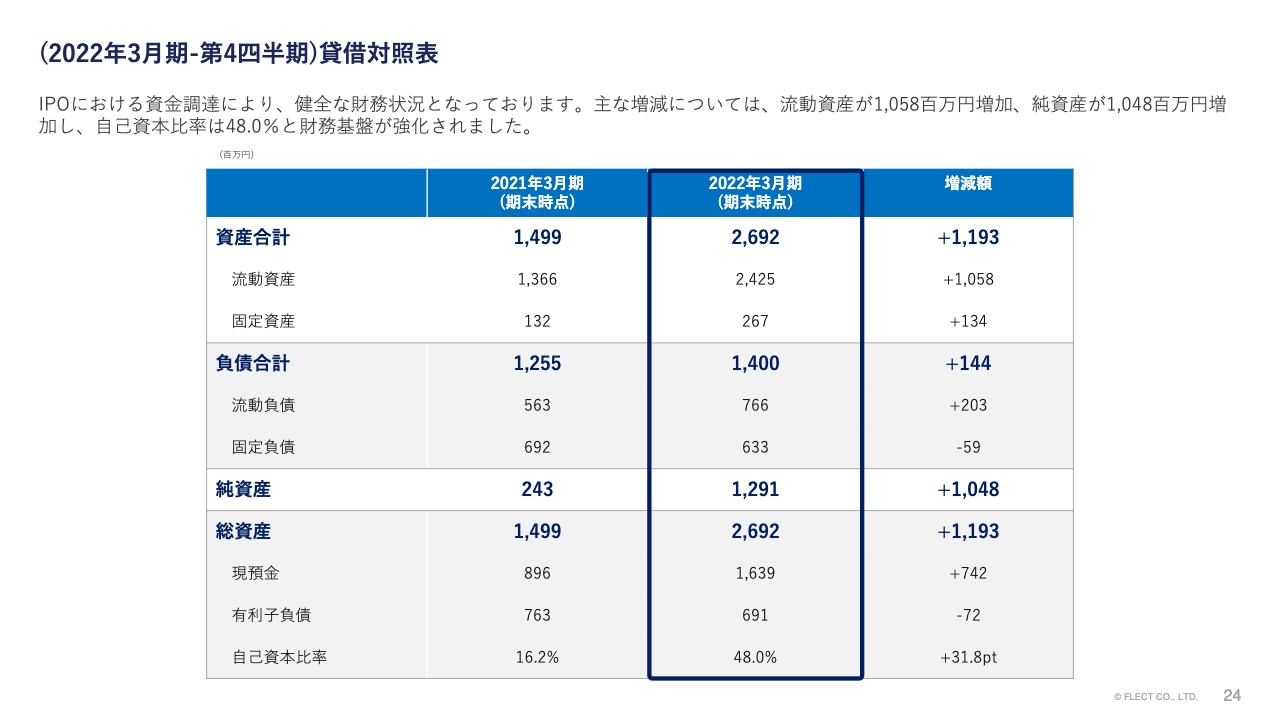

(2022年3月期-第4四半期)貸借対照表

2022年3月期の貸借対照表についてです。IPOにおける資金調達により、健全な財務状況となりました。主な増減については、流動資産が10億5,800万円増加、純資産が10億4,800万円増加し、自己資本比率は48パーセントと財務基盤が強化されました。

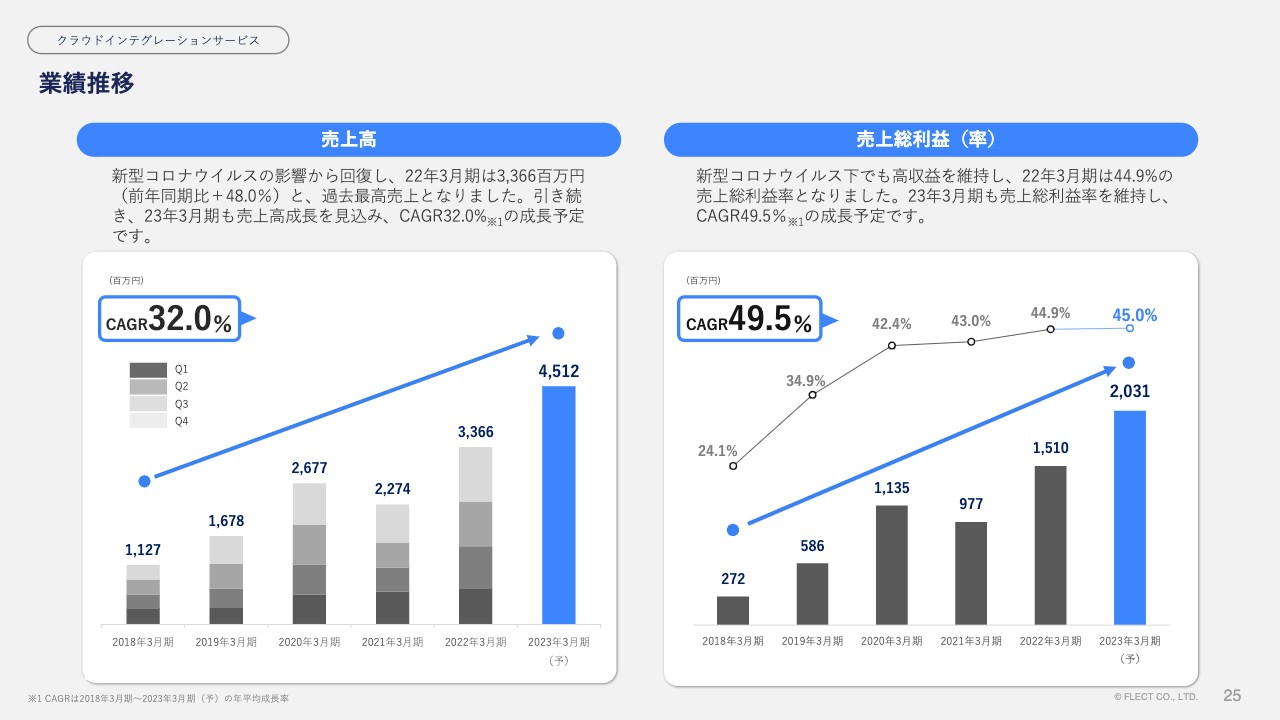

業績推移

クラウドインテグレーションサービスの業績推移についてです。新型コロナウイルスの影響から回復したため、2022年3月期の売上高は33億6,600万円で前年比48パーセント増と過去最高額を達成しました。2023年3月期も引き続き売上高成長を見込んでおり、CAGR32パーセントの成長を予定しています。

一方、売上総利益はコロナ禍でも高収益を維持しており、2022年3月期の売上総利益率は44.9パーセントとなりました。2023年3月期も売上総利益率を維持しながら、CAGR49.5パーセントの成長を予定しています。

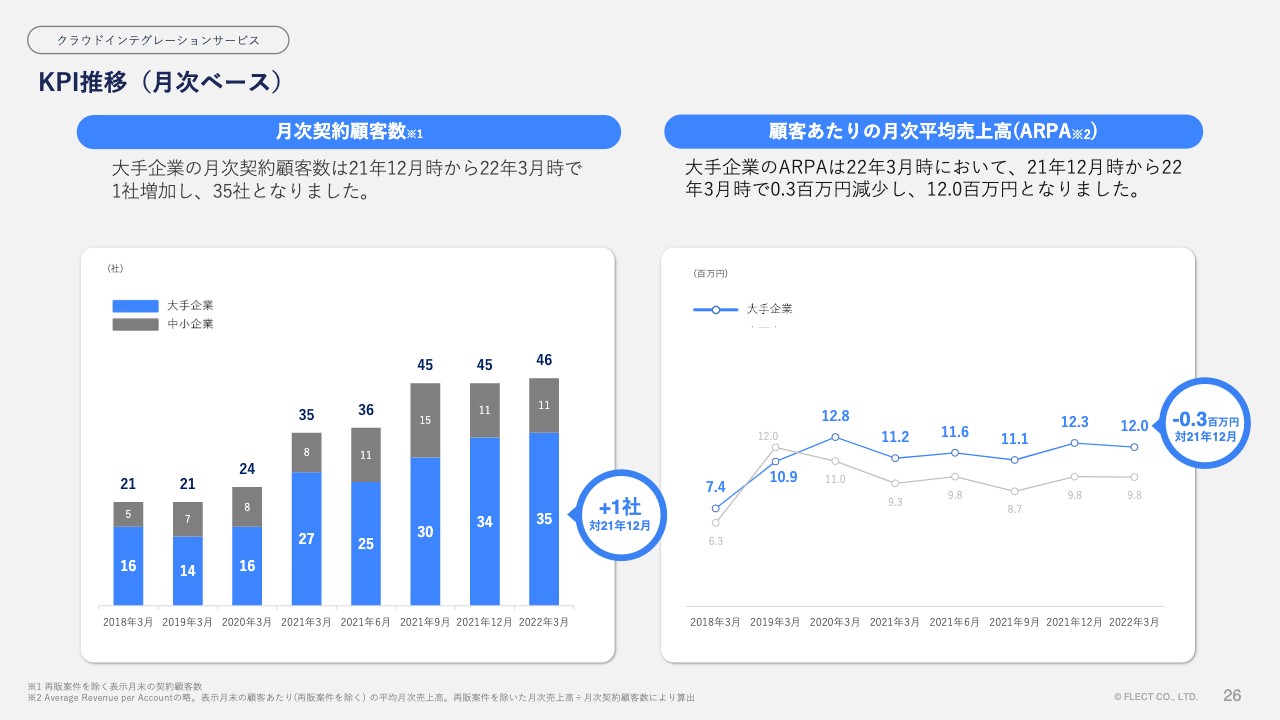

KPI推移(月次ベース)

クラウドインテグレーションサービスのKPIについてです。大手企業の月次契約顧客数は、2021年12月から2022年3月までに1社増加し、計35社となりました。一方、大手企業の顧客あたりの月次平均売上高(ARPA)は、2021年12月から2022年3月までに30万円減少し、1,200万円となっています。

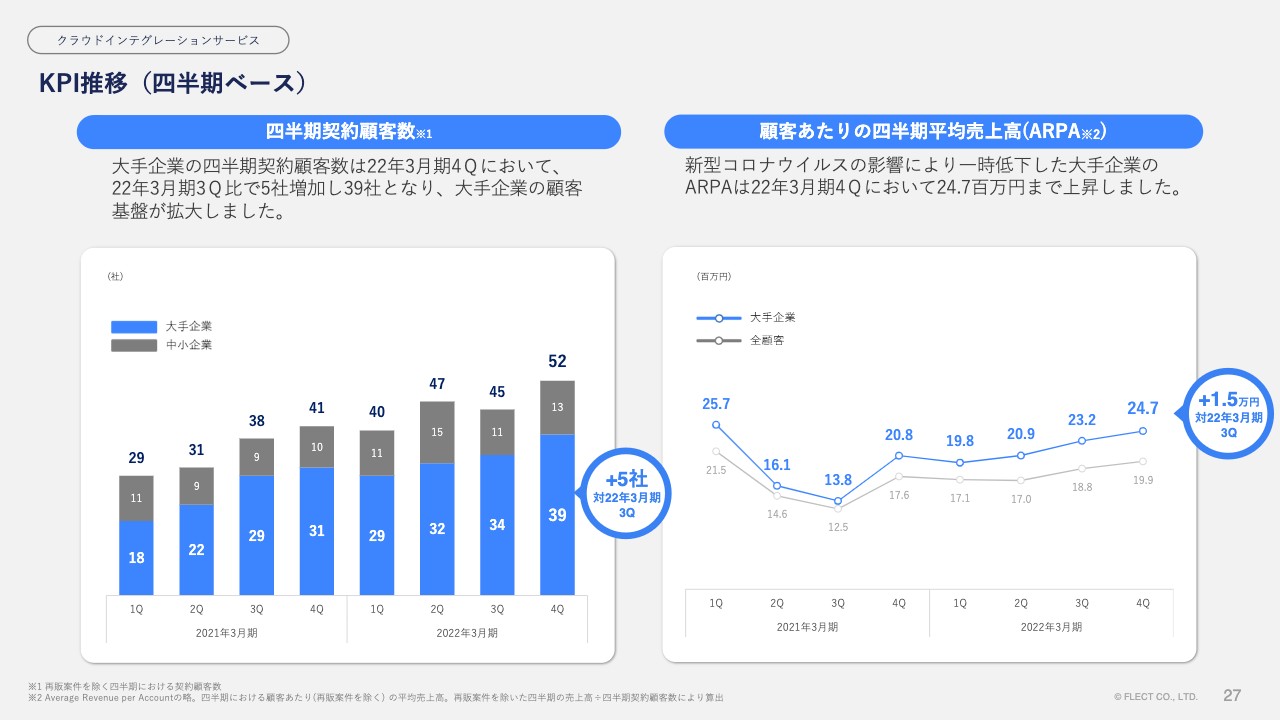

KPI推移(四半期ベース)

四半期ベースでのKPI推移についてです。月次のKPIだけでは捉えきれない事業の状況をよりいっそうご理解いただきたいと考え、今回の開示から四半期KPIを追加しており、今後は四半期KPIでご説明していきたいと考えています。

大手企業の四半期の契約顧客数は、2022年3月期第4四半期において第3四半期比で5社増加し、計39社となっています。顧客あたりの四半期の平均売上高は、新型コロナウイルスの影響で一時的に低下しましたが、その後は順調に回復し、2022年3月期第4四半期は2,470万円まで増加しています。

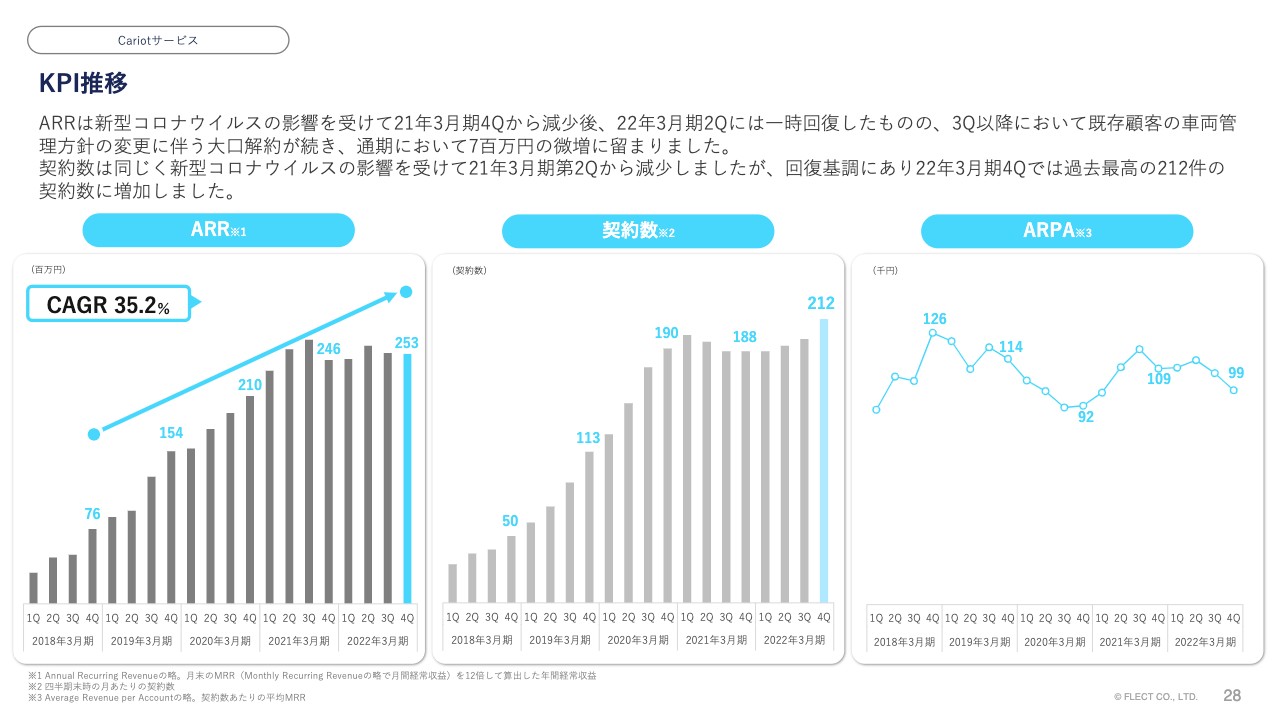

KPI推移

「Cariot」のKPI推移についてです。ARR(年間のリカーリングレベニュー)は新型コロナウイルスの影響を受けて、2021年3月期第4四半期から減少に転じました。その後、2022年3月期第2四半期には一時的に回復したものの、既存の大口顧客の解約が続き、再び減少しました。その結果、通期で700万円の微増となっています。

また、今回の開示から契約数とARPAもKPIに追加します。契約数についても新型コロナウイルスの影響を受けて、2021年3月期第2四半期から減少していましたが、現在は回復基調にあり、2022年3月期第4四半期には過去最高の212件まで増加させることができました。

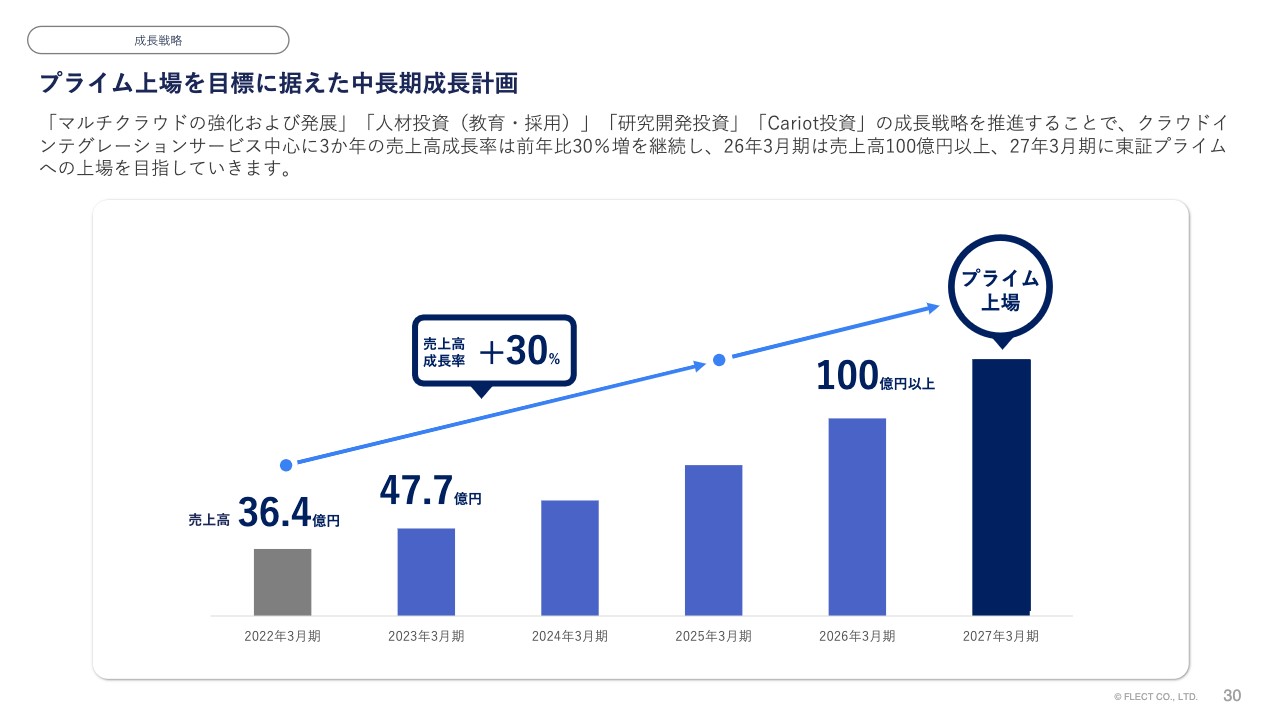

プライム上場を目標に据えた中長期成長計画

成長戦略についてご説明します。プライム上場を目標に据えて、中長期的な成長を計画しています。各成長戦略を推進することで、クラウドインテグレーションサービスを中心に、3ヶ年の売上高成長率を前年比30パーセント増で継続させながら、2026年3月期には売上高100億円以上、そして2027年3月期にはプライム上場を目指します。

マルチクラウドの強化および発展

具体的な成長戦略の1つ目は、「マルチクラウドの強化および発展」です。引き続き、大手企業を中心に契約顧客数とARPAを増加させ、安定的かつ継続的な成長を目指していきます。

契約顧客数の増加のためには、当社が特に強みとしているオンラインビデオサービスに注力しながら、引き続きIoT/モビリティやAIといったサービス開発も提供していきます。新型コロナウイルスの影響による非対面コミュニケーションの必要性から、企業独自のオンラインビデオサービスの需要が拡大しています。当社は「Amazon Chime」の日本で唯一のパートナーであることからも、競争優位性が図れていると考えています。

ARPAの増加のためには、既存のお客さまのクロスセルに向けたAPI連携基盤である「MuleSoft」を活用して、クラウドやオンプレミスとの統合、API管理を実現していきます。また、「Salesforce」のマルチクラウドサービスである「Customer 360」を活用し、顧客を中心に360度でつながることで、クロスセルを目指していきたいと考えています。

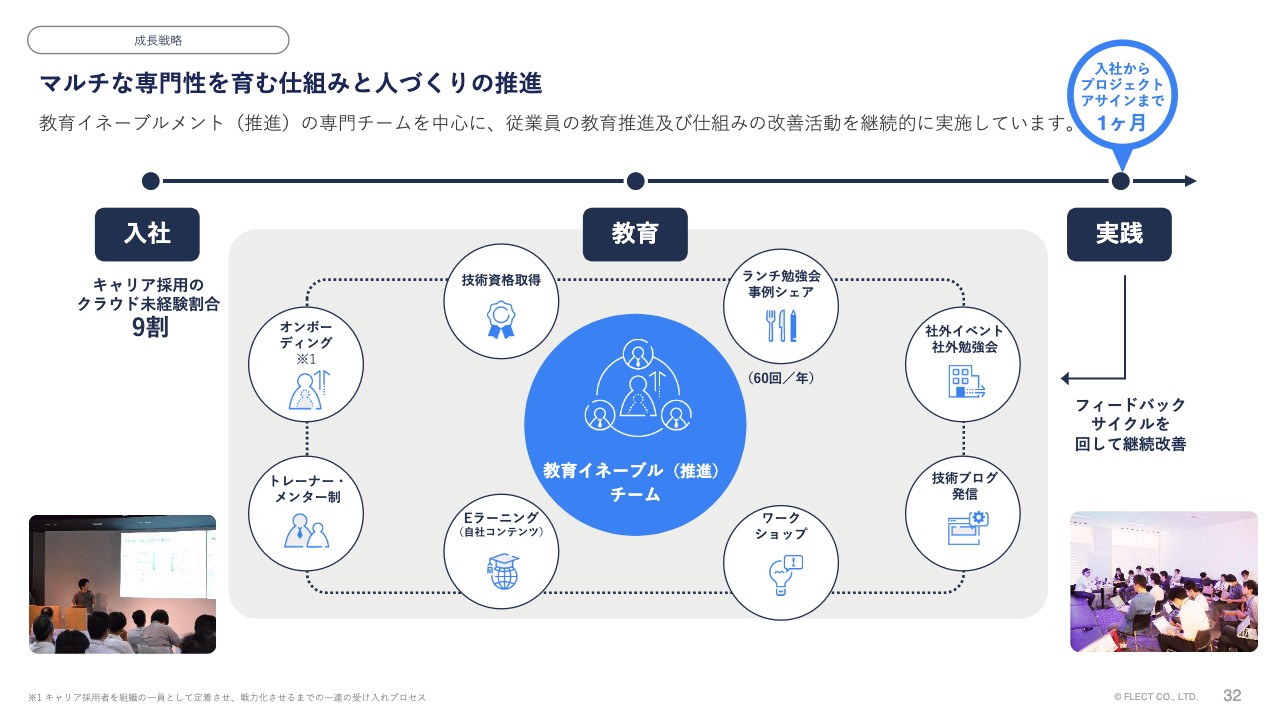

マルチな専門性を育む仕組みと人づくりの推進

2つ目は、「マルチな専門性を育む仕組みと人づくりの推進」です。当社では、教育イネーブルメント(教育推進)の専門チームを中心に、従業員の教育推進や仕組みの改善活動を継続的に行っています。

当社のキャリア採用のうち、約9割の方はクラウド未経験者です。しかし、コンピューターを用いた情報処理に関する基礎力の高い人材を採用していることもあり、教育スキームを活用することで、クラウド専門知識を付けてアサインするまでの期間は約1ヶ月と非常に短期間です。

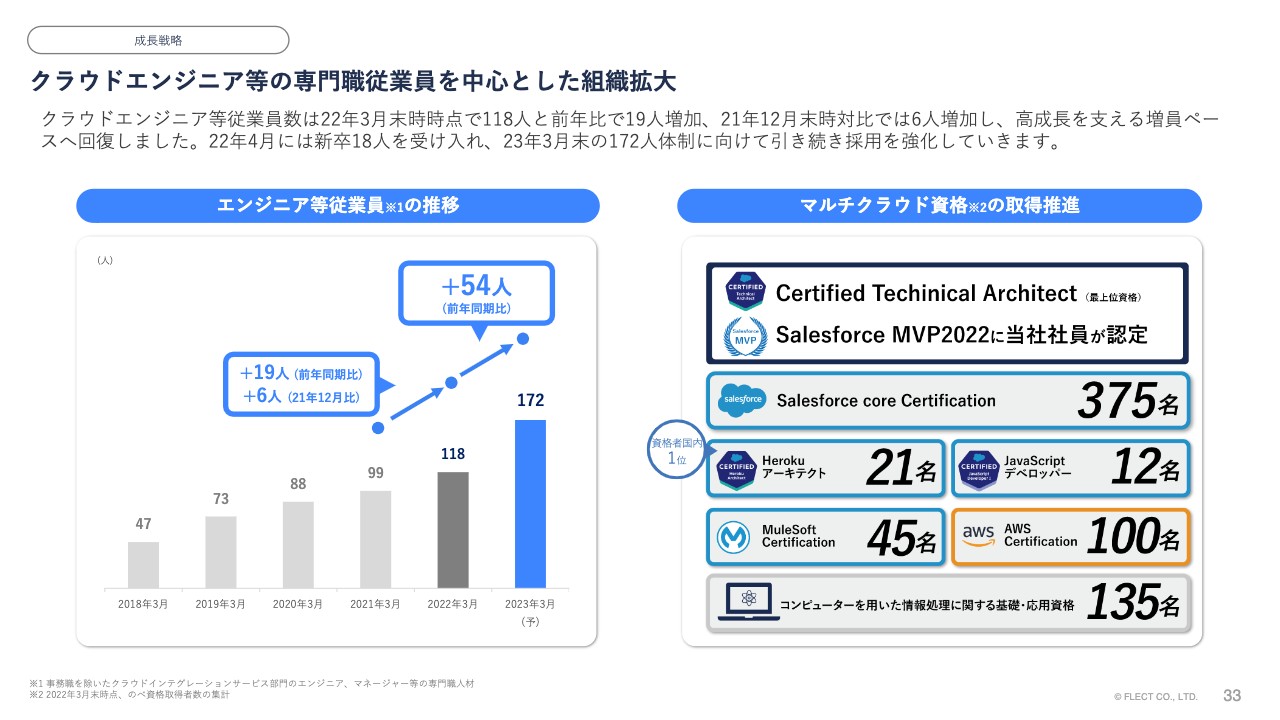

クラウドエンジニア等の専門職従業員を中心とした組織拡大

3つ目は、「クラウドエンジニア等の専門職従業員を中心とした組織拡大」です。クラウドインテグレーションサービスに在籍する専門職従業員数は、2022年3月末時点で118人です。ここからさらに2023年3月期までに54人増員し、計172人とする計画を立てています。

また、マルチクラウド資格の取得推進も行っていきます。なお、「Salesforce」のコミュニティ活動をご評価いただき、「Salesforce MVP2022」において日本で1人、グローバルで20人選定される中の1人に、当社の社員が認定されています。

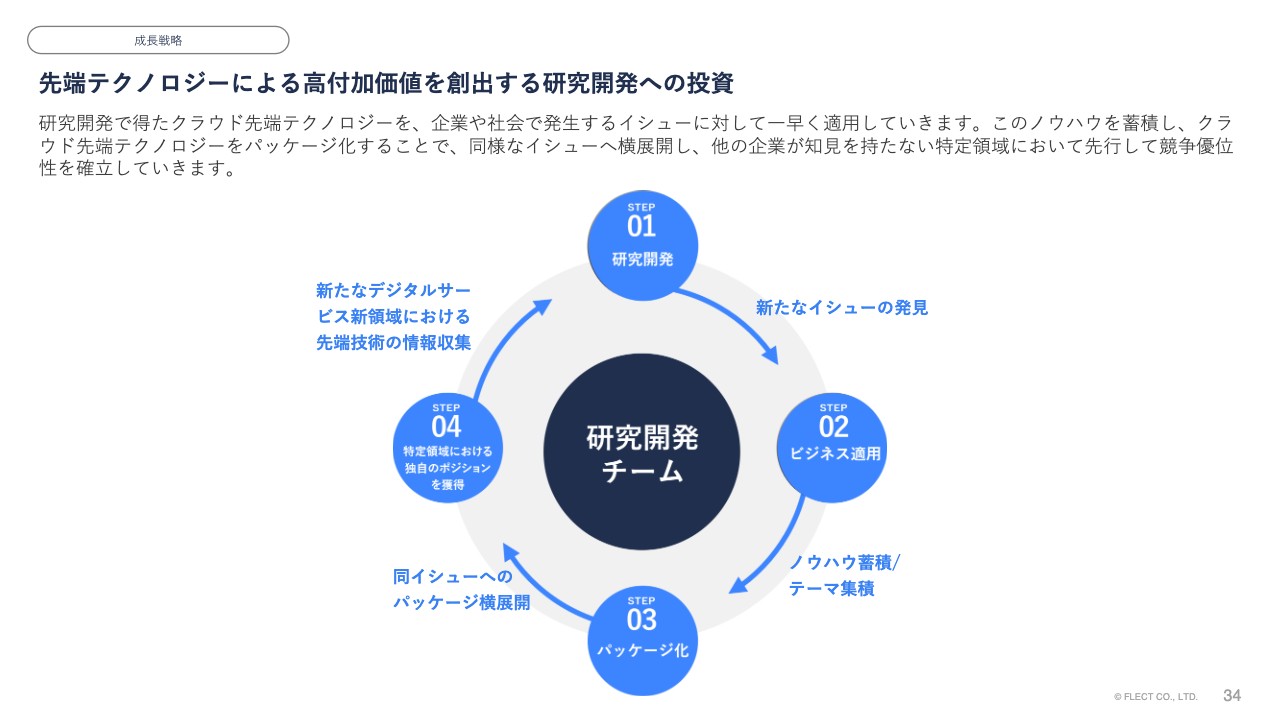

先端テクノロジーによる高付加価値を創出する研究開発への投資

4つ目は、「先端テクノロジーによる高付加価値を創出する研究開発への投資の継続」です。研究開発で得たクラウドの先端テクノロジーを、企業や社会で発生するイシューに対して、いち早く適用していきます。このノウハウを貯め込み、クラウドの先端テクノロジーをパッケージ化することで、同じイシューに対して横展開を図り、他の企業が知見を持たない競争優位性を獲得していきます。

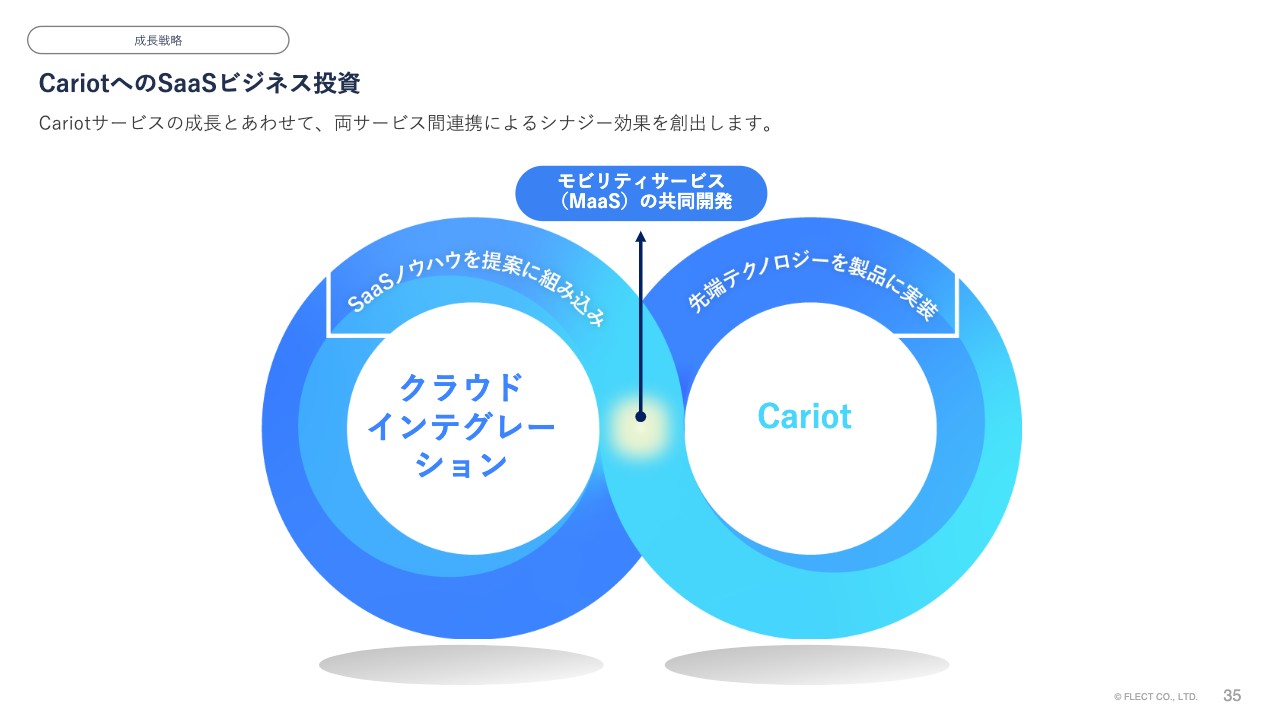

CariotへのSaaSビジネス投資

5つ目は「Cariot」へのSaaSビジネスの投資の継続です。「Cariot」のサービス成長と合わせて、クラウドインテグレーションサービスとの連携によるシナジー効果も生み出していきます。具体的には、モビリティサービス(MaaS)と呼ばれるサービスの共同開発を行うことで、シナジー効果をさらに生み出していきたいと考えています。

私からの説明は以上となります。みなさま、ご清聴いただきありがとうございました。

質疑応答:第3四半期における既存顧客の解約について

質問者:「Cariot」に関して「第3四半期に既存顧客の解約が相次いだ」ということに関してですが、解約が続いた要因と、足元の状況がどうだったのかということについて教えてください。

黒川:苦しい状態であるというのが現状です。「Cariot」の契約数の約7割が中小企業で、残りの3割が大手企業です。その大手企業が大口解約となっています。

「Cariot」は、車両管理や安全管理の領域で利用されており、法令により、しっかり運用していく必要があるため、競争優位性を機能面で示すことが難しく、どちらかというと価格勝負になりやすい領域となります。そのため、価格を理由に安価な競合他社に乗り換えられたというのが実態です。

先ほど、「足元、契約数を伸ばしている」とお伝えしましたが、コロナ禍で、お客さまの業績が芳しいものではない業態においては、コストカットの対象に入ってしまいました。お客さまはコンプライアンスをしっかり守った上で、この管理業務ができることが必要です。しかし、この点だけで勝負するのではなく、それ以外のプラスアルファの部分で競争優位性を確立しています。そこを評価いただいて、契約数につながっているのだと思います。

具体的には、車の位置情報や到着時間の遅れを瞬時に検知し、それを社外の方と共有するリアルタイム性、また共有コミュニケーションの領域が評価され、選定していただいていると考えています。

質疑応答:事業の強みについて

司会者:オンライン参加の方からのご質問は代読させていただきます。「クラウドインテグレーションが事業の中心だと思いますが、事業の強みはどのようなものでしょうか?」というご質問をいただいています。

黒川:「攻めのDX」を支援するには、クリエイティビティ、マルチクラウド・エンジニアリングといった大変多くの領域をカバーし、サービスを提供する必要があります。

これを当社は、ワンストップで提供することによる高いアジリティを持って、クラウドサービスを複数束ね、ビジネスモデル全体の変革につなげるサービスを提供することができます。反対に、ワンストップでできなければ、例えばデザインはデザイン会社に発注し、企画はコンサルティング会社に発注し、ものづくりはシステム会社に発注するといったことになってしまいます。そのような調整に時間がかかることがDXの難しいところです。それを踏まえた上で、ワンストップで対応できることによる高いアジリティを含めた総合力が、我々の強みと考えています。

また、我々の価値の源泉はテクノロジーで、常に先端テクノロジーを取り入れる研究開発への投資も強みです。それがお客さまへの価値提供につながると思っています。

質疑応答:他社に対する競争優位性について

司会者:「DXを支援するベンダー・開発会社は多くありますが、他社との違いや競争優位性はどのようなものでしょうか?」というご質問をいただいています。

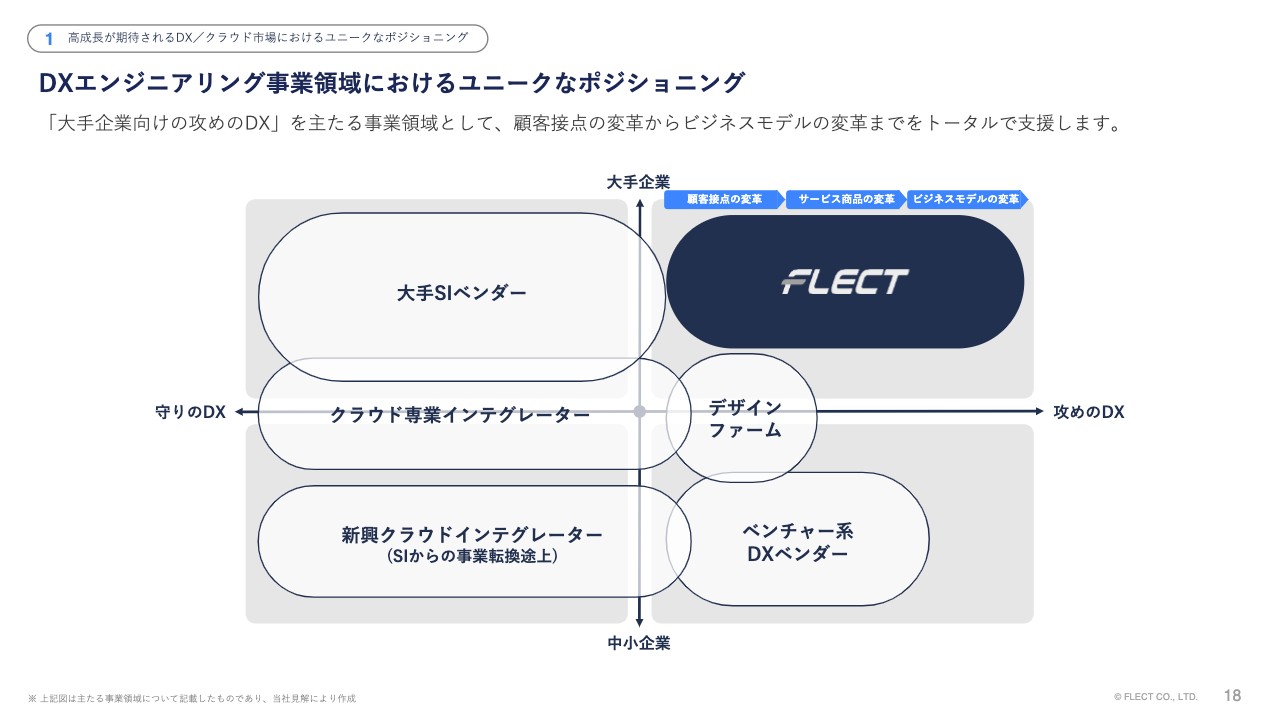

黒川:こちらは、DXエンジニアリング事業領域におけるユニークなポジショニングという観点から説明します。

スライドにあるのはポジショニングマップですが、横軸は「攻めのDX」と「守りのDX」で、縦軸はお客さまの企業規模を示しています。当社は、大手企業が売上の9割を占めていることから、基本的には大手企業を中心に「攻めのDX」領域で、顧客接点の変革、サービス商品の変革、ビジネスモデルの変革までをトータルで提供しています。

例えば大手のSIベンダーの場合、メインは「守りのDX」領域が主体です。あとは、クラウドにおける専業インテグレーターも存在しますが、彼らも基本的には「守りのDX」領域を主体として、サービスを提供しています。

「では、『攻めのDX』領域は?」ということについてですが、デザインファームの事業体の方々の場合、顧客接点の変革に向けたサービス提供までは行っていますが、実際にエンジニアリングのところはサービス対象外になりますので、その意味では、サービス商品の変革やビジネスモデルの変革までは至っていないというのが実態です。

ベンチャー系のDXベンダーも存在しますが、どちらかというと、中小企業をメインにサービスを提供しているため、大手企業における「攻めのDX」領域となると、なかなかプレイヤーがいないというのが現状だと思います。

あえて言うのであれば、いわゆる大手のコンサルファームはこの領域で活躍されていますが、彼らはコンサルテーションがビジネスのメイン領域ですので、エンジニアリングやものづくりにおいては、やはり我々が有利であると考えています。

質疑応答:上場のタイミングについて

質問者:御社の事業内容や沿革、社歴を拝見すると、より早いタイミングに上場する機会が作れたのではないかと思います。それについてどのようにお考えでしょうか? また、業容の変化に関しても、このタイミングになった理由と、「もっと前にそのような機会があった」という事業における背景などありましたら、お話しできる範囲で聞かせてください。

黒川:当社の設立は2005年で、現在18期目を迎えていますが、設立から10年間は、目の前のお客さまに対して、限られた仲間・小さい組織であってもよい仕事をしていくという姿勢を成長以上に大事にしてきました。

10年目を境に、成長戦略を立て、新たな展開へと舵を切ったわけですが、その背景としてマルチクラウドやIoTといったサービス提供を行う中で、多くの引き合い、またご用命をいただくことになりました。しかし会社の組織規模、供給力が小さいがゆえに断らざるを得ないケースが増えてきたのです。

そのようなお客さまはさらに、他のベンダーに依頼し、「炎上したので助けてほしい」「でもやっぱり助けられない」といったケースが出てきました。そこで我々は「社会貢献ができているのだろうか?」と当時の経営陣と議論し、その結論として「我々自身が組織を大きくし、提供価値を最大化させることが会社の使命」となり、2015年から成長戦略を立てることになりました。

そのため、会社の成長を目指したのが少し遅かったということもあり、時期が少しずれているというのは確かにあります。IPOというタイミングについては、コロナ禍で少し伸ばしたという背景もあります。

質疑応答:現時点での競合について

司会者:「クラウドインテグレーションサービスで、御社の現時点での競合はどこでしょうか?」というご質問をいただいています。

黒川:我々は単一のDXを提供しているだけでなく、IoTサービスやAIサービスを含め、複合的なDXサービスを提供している企業です。例えばIoTサービスの案件においては、IoTサービスの開発を手掛けるベンダー、また、AIサービスであればAIサービスの開発を手掛けるベンダーなど、サービス品目によりコンペティターが変わります。

質疑応答:クラウドエンジニア等の専門職従業員を中心とした組織拡大について

司会者:「2023年3月末で従業員数172名というのは、前期末比54人増となる計画です。中途採用は順調にいくとお考えですか?」というご質問をいただいています。

黒川:第3四半期は少し採用が思わしくなかったこともありましたが、採用施策を強化することで回復傾向にあります。それでもなお、ご指摘のとおり54人というのは、非常に高い数字ではあります。しかし、この中で新卒採用も行っており、4月には18人を採用することができました。

採用施策と採用体制を強化していることもあり、採用は順調に進んでいます。現時点の中途採用の進捗は、通期の中途採用計画に対して33パーセントの進捗を確認しています。したがって滑り出しは非常に順調と言えます。

また、4月に当社の働き方の見直しをしました。元々は、コロナ禍において、ハイブリットな「リモートOK、出社OK」という姿勢だったのですが、個人と組織におけるパフォーマンスを最大化させるため、働き方の選択肢を広げるという意味から「全国どこの居住地もOK」に切り替えました。

これにより、社員のパフォーマンスとエンゲージメントを上げることはもちろんですが、全国からの採用も行っていこうと考えています。現在でも2名の遠隔地採用が決まっており、この領域からも採用力につなげていきたいと思っています。

記事提供: ![]()