2022年7月26日に行われた、株式会社トプコン2023年3月期第1四半期決算説明会の内容を書き起こしでお伝えします。

目次

秋山治彦氏:2023年3月期第1四半期の決算報告、2023年3月期の通期見通し、トピックス、まとめの順でご報告します。

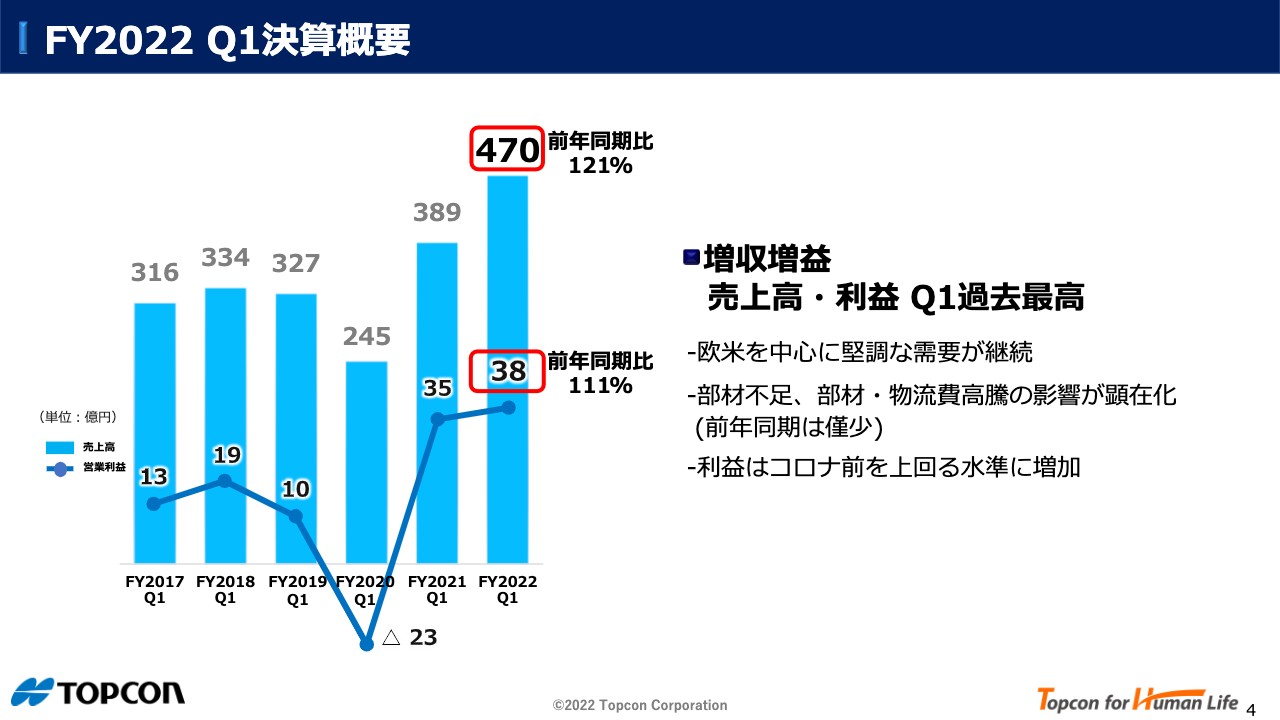

FY2022 Q1決算概要

2023年3月期第1四半期の決算概要です。増収増益となりました。売上高・営業利益とも、第1四半期としては過去最高となります。

まず、欧米を中心に堅調な需要が継続しています。スライドの棒グラフは売上高を示していますが、前年同期比121パーセントで大幅に増収となっています。

2点目に、前年同期は、部材・物流費の高騰はほとんどなかったのに対して、今年度は部材不足、部材・物流費高騰の影響が大きく顕在化しました。その結果、先ほどの売上の増加に比べて、営業利益の増加はそれほど大きくありません。

3点目に、営業利益が新型コロナウイルス前を上回る水準となっています。スライドは過去6年の第1四半期の推移を示したグラフです。折れ線グラフが営業利益ですが、2020年度第1四半期は特殊要因である新型コロナウイルスの影響で大きく落ちました。コロナ禍前の3年間にはだいたい10億円台だった営業利益に対して、今年度と前年度は30億円台となっており、営業利益の水準がワンランク上がっています。

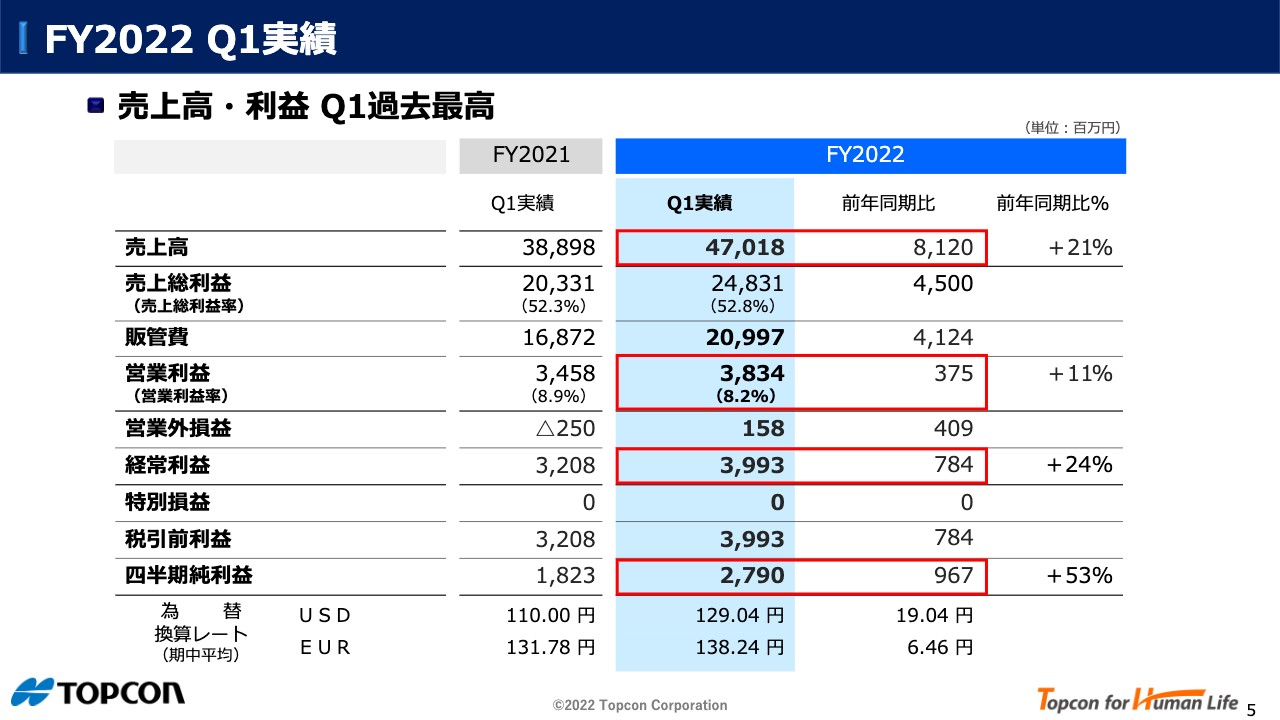

FY2022 Q1実績

P/Lの詳細です。売上は先ほどご説明したとおりですが、売上総利益率は前年度とほぼ同じ52.8パーセントとなりました。販管費が前年同期から41億2,400万円増えていますが、社内の計画どおりです。

営業利益率は8.2パーセントです。営業外損益は、通常では営業外費用が出ますが、今年度は特に期末から6月末にかけて大きく円安に動いたことによって為替影響がプラス方向に出ています。

経常利益は39億9,300万円で、24パーセントの増加となりました。当期純利益が27億9,000万円で、前年度から約1.5倍となりました。

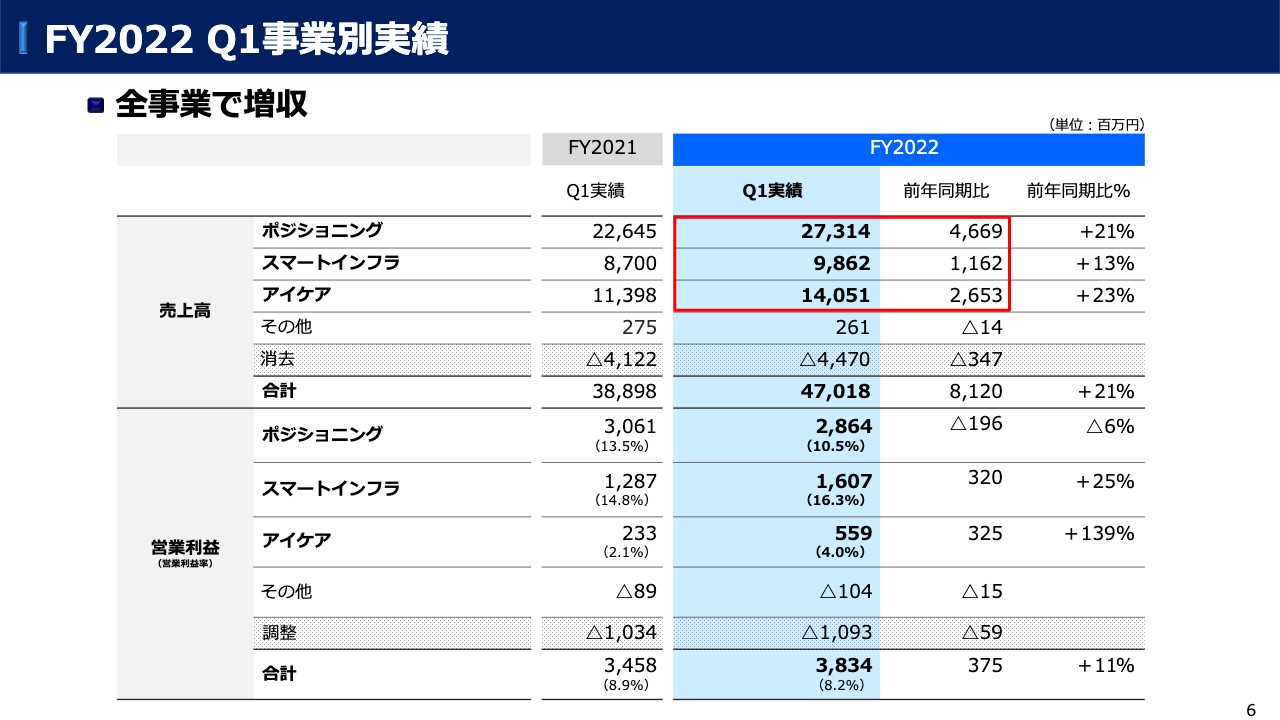

FY2022 Q1事業別実績

セグメント別の売上と営業利益については、後ほど詳細をご説明します。

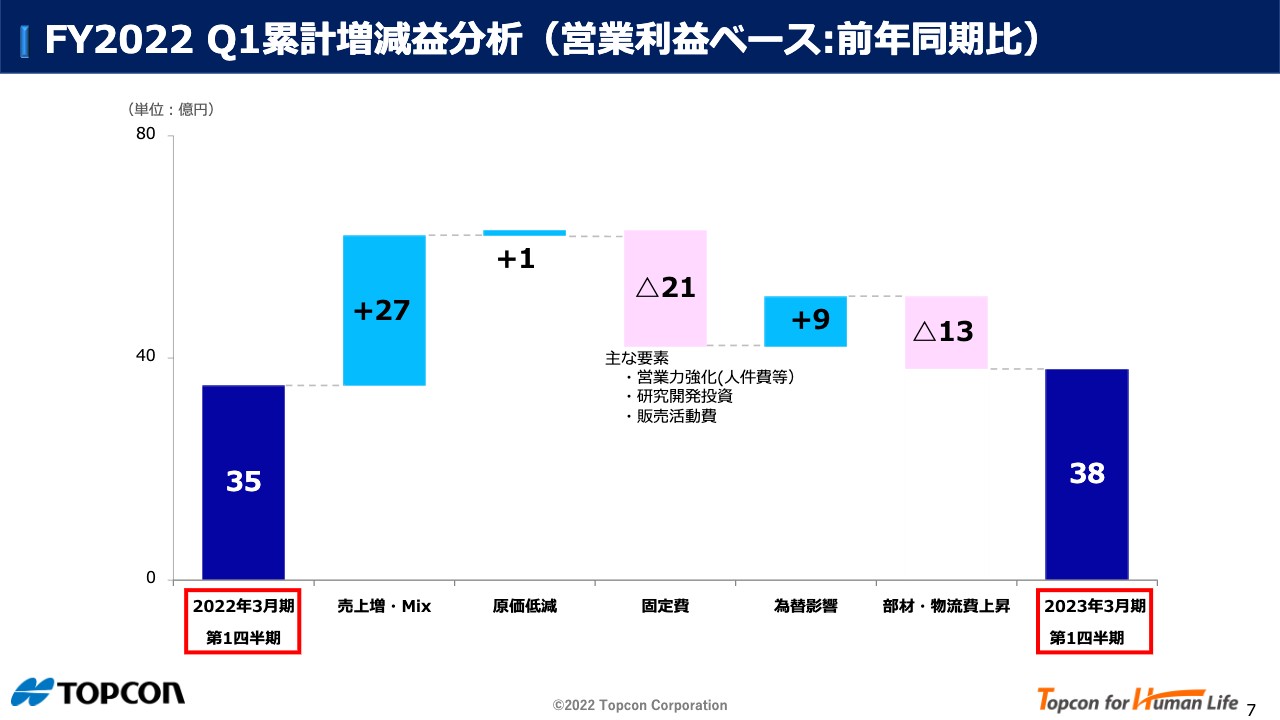

FY2022 Q1累計増減益分析(営業利益ベース:前年同期比)

第1四半期の営業利益の増減益分析です。前年同期35億円に対して当年度は38億円で、3億円の増益となった内訳についてご説明します。

売上の増加および売上構成差で27億円のプラスとなりました。

固定費は前年同期比で21億円の増加となっています。主な要素としては、1点目に事業拡大に伴う人員増強、2点目に研究開発投資、3点目に業績拡大に伴う販売活動費の増加となっています。

為替影響はプラス9億円でした。

最後に部材・物流費高騰の影響を特殊要因として個別に開示しています。前年同期はほぼこの影響がゼロでしたので、当年度はマイナス13億円と利益の大きな下押し要因となっています。

I-2. 事業別の状況

次に事業別の状況をご説明いたします。

事業別の状況

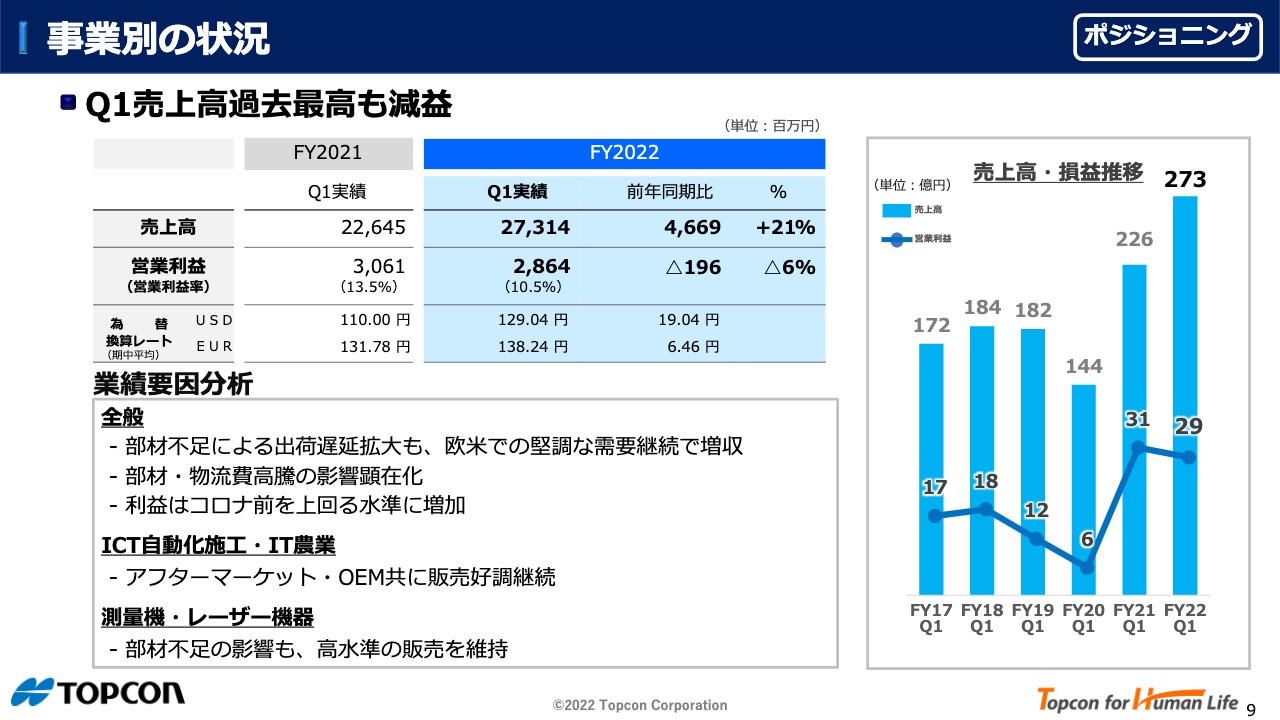

まずはポジショニング事業です。売上高は前年同期比プラス46億6,900万円、プラス21パーセントと大幅な増収となっています。一方で、営業利益は1億9,600万円ほど減益という結果になりました。

売上については、部材不足による出荷遅延が拡大しているにも関わらず、欧米での需要が堅調なため、結果として伸長しました。利益については、部材・物流費高騰の顕在化が、ポジショニング事業については大きなマイナス要素となっています。

但し、営業利益額は、コロナ禍前の10億円台の営業利益に対して、前年度・今年度は30億円前後とコロナ禍前を大きく上回る水準となっています。

主力のICT自動化施工・IT農業は、アフターマーケット・OEMともに販売が好調です。測量機・レーザー機器関係も、部材不足の影響は受けたものの、高水準の販売を維持しています。

事業別の状況

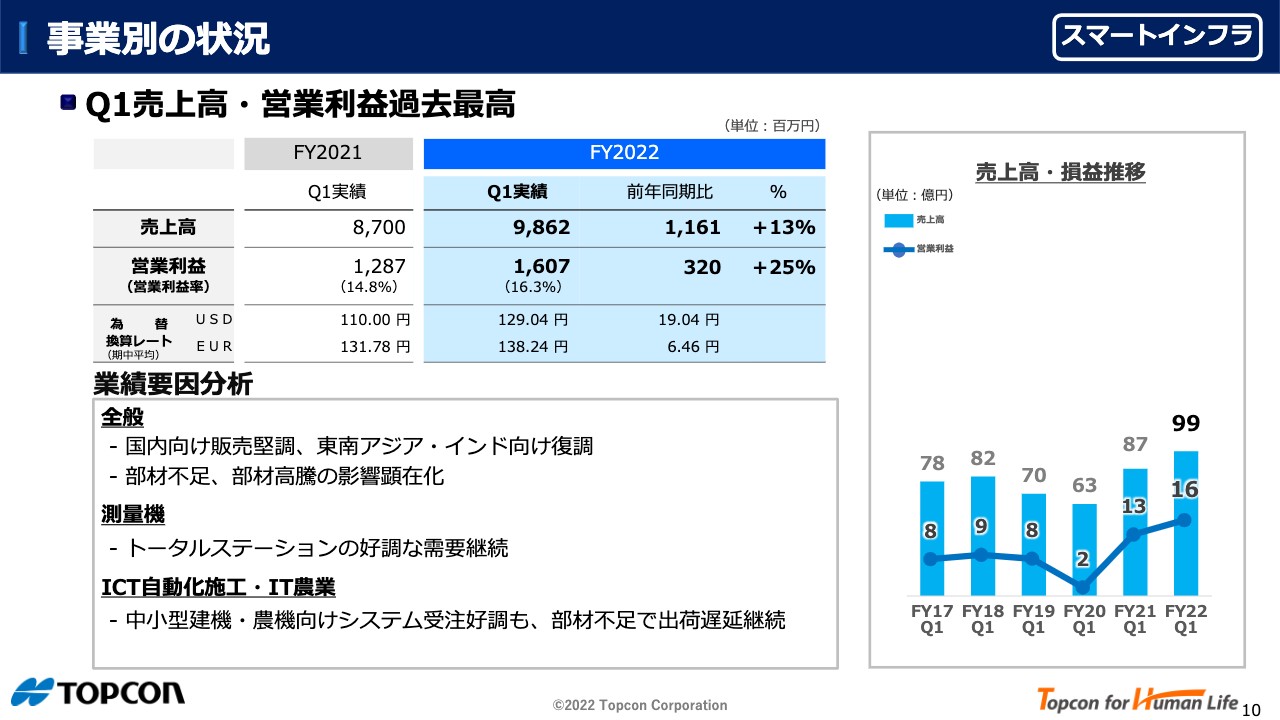

次はスマートインフラ事業です。売上が前年同期から13パーセントの増収、営業利益は25パーセントの増益となりました。

主な要因は、日本国内の販売が非常に堅調に推移したことに加え、これまで低調だった東南アジア・インド向けが復調してきたことで、増収となりました。他のセグメント同様、部材不足、部材高騰の影響が顕在化しました。

主力の測量機は、トータルステーションの需要が引き続き好調です。

また、国内のICT自動化施工・IT農業は、中小型建機向けマシンガイダンスシステム「杭ナビショベル」と、昨年11月に発売した廉価版自動操舵システムを中心に受注は好調です。但し、部材不足の営業で出荷遅延が一部発生しています。

グラフをご覧のとおり、スマートインフラ事業は安定した事業で、第1四半期は16.3パーセントと高水準の営業利益率を達成しています。

事業別の状況

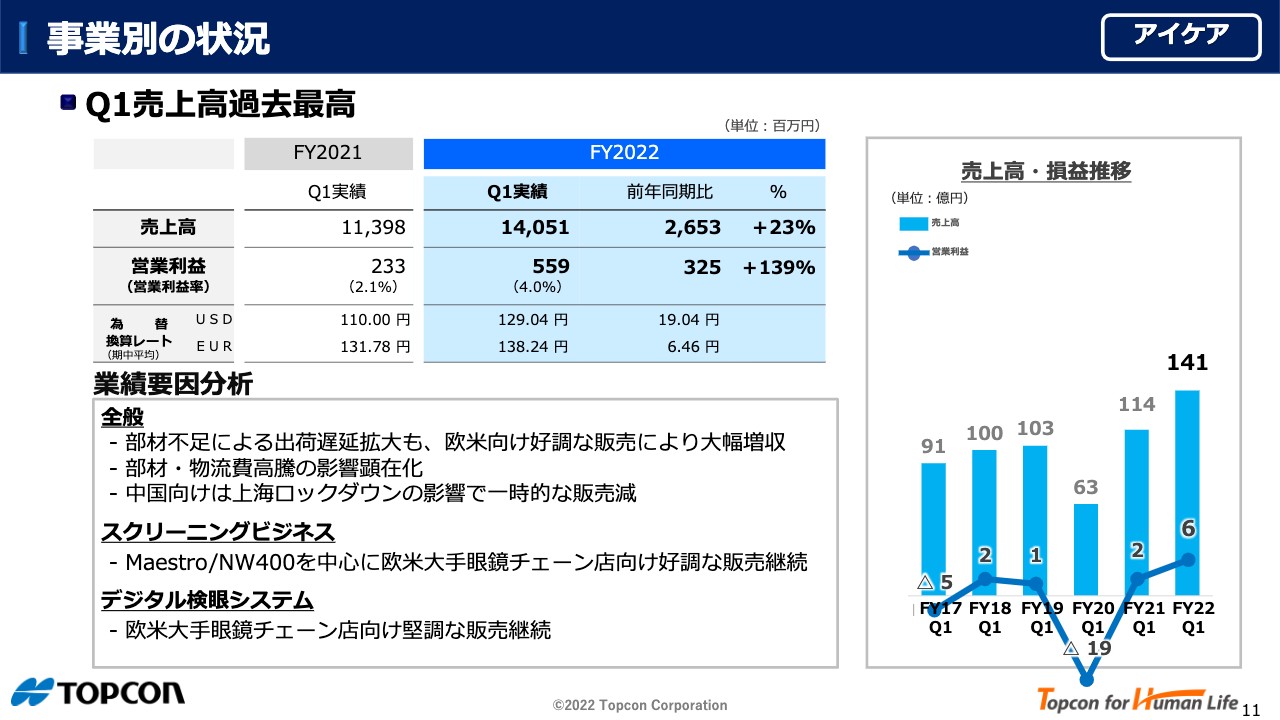

アイケア事業の状況です。売上高は前年同期比プラス23パーセント、営業利益は前年同期比約2.4倍となりました。

主な要因としては、部材不足による出荷遅延の影響は拡大しましたが、特に欧米向けの好調な販売によって、大幅増収を達成しました。一方、部材・物流費高騰の顕在化、中国ロックダウン影響による一時的な販売減も見られました。

注力しているスクリーニングビジネスおよびデジタル検眼システムは、どちらも欧米大手眼鏡チェーン店向けの販売が、引き続き好調に推移しています。

グラフをご覧の通り、売上高は新型コロナ影響を受けた2019年度以降順調に伸長しています。他のセグメントと比べると、営業利益額はまだ小さいですが、今年度の営業利益6億円には、部材・物流費高騰のマイナスの影響が入っています。したがって、以前に比べアイケア事業は利益を稼げる体質になってきたと言えます。

II.2023年3月期 通期見通し

通期の業績見通しについてご説明します。

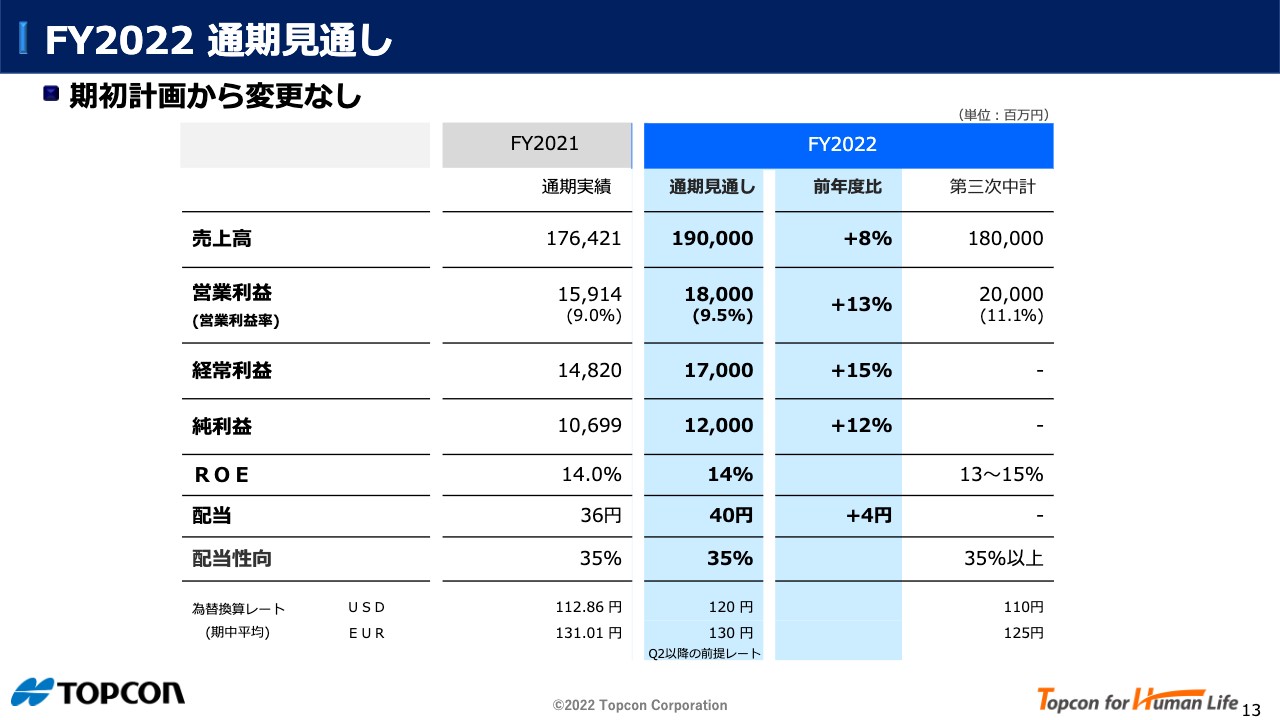

FY2022 通期見通し

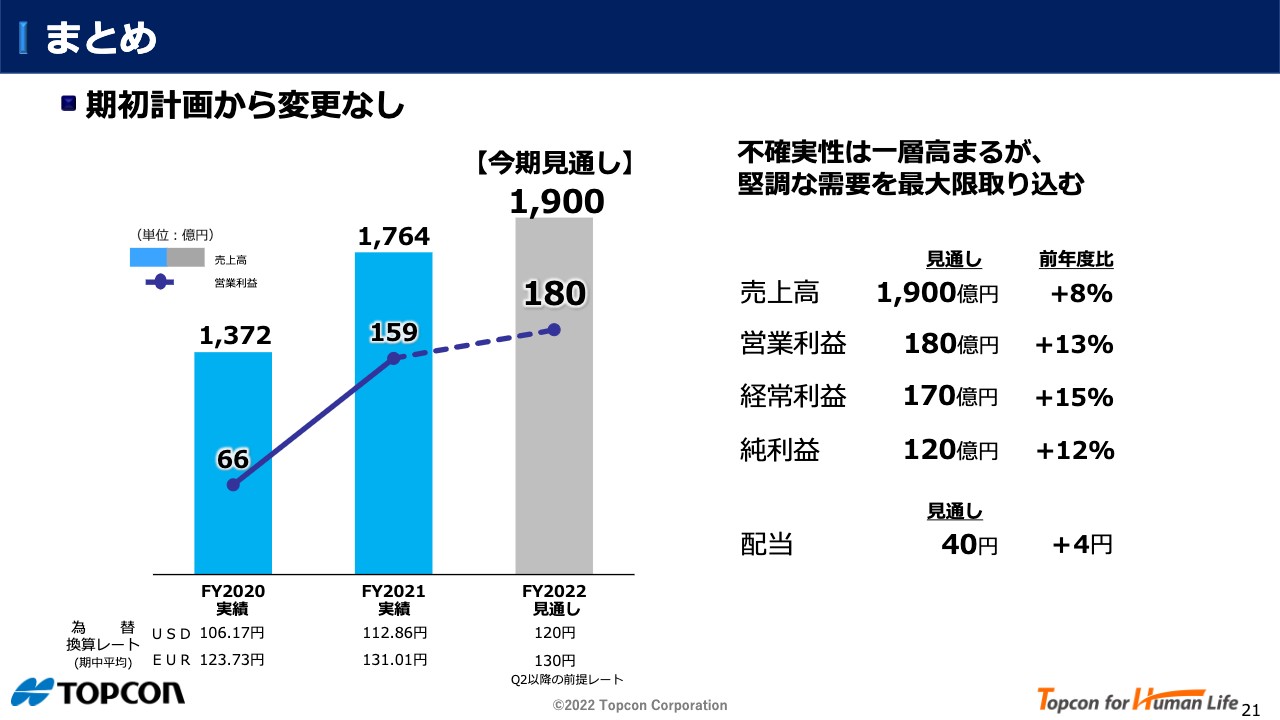

2022年度の通期見通しは、前回2021年度の決算発表の際に公表した数字から、変更しません。

具体的には、売上高は1,900億円で前年度比8パーセントの増収、営業利益は180億円で前年度比13パーセントの増益、当期純利益は120億円で12パーセントの増益、ROEは14パーセント、配当は4円増配の40円という数字は、変更しません。

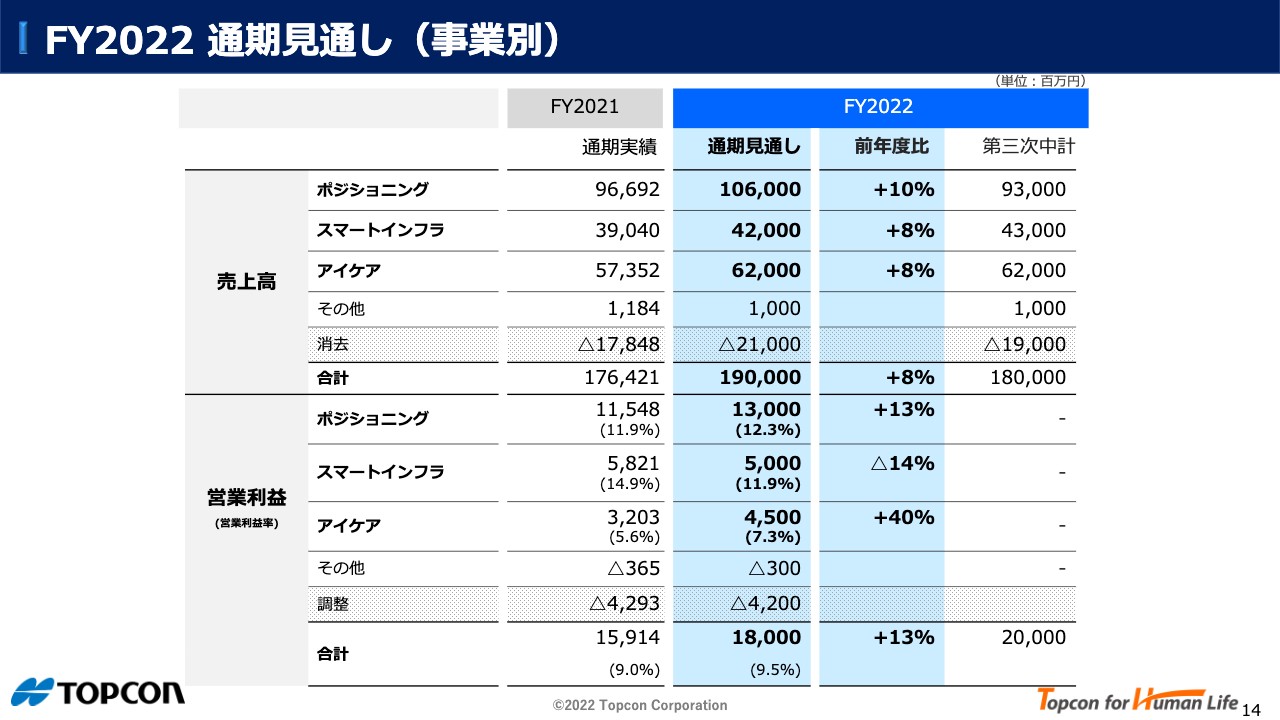

FY2022 通期見通し(事業別)

セグメント別の売上高と営業利益も、当初の計画から変更しません。

III.トピックス

各セグメントで1つずつトピックスをご説明します。

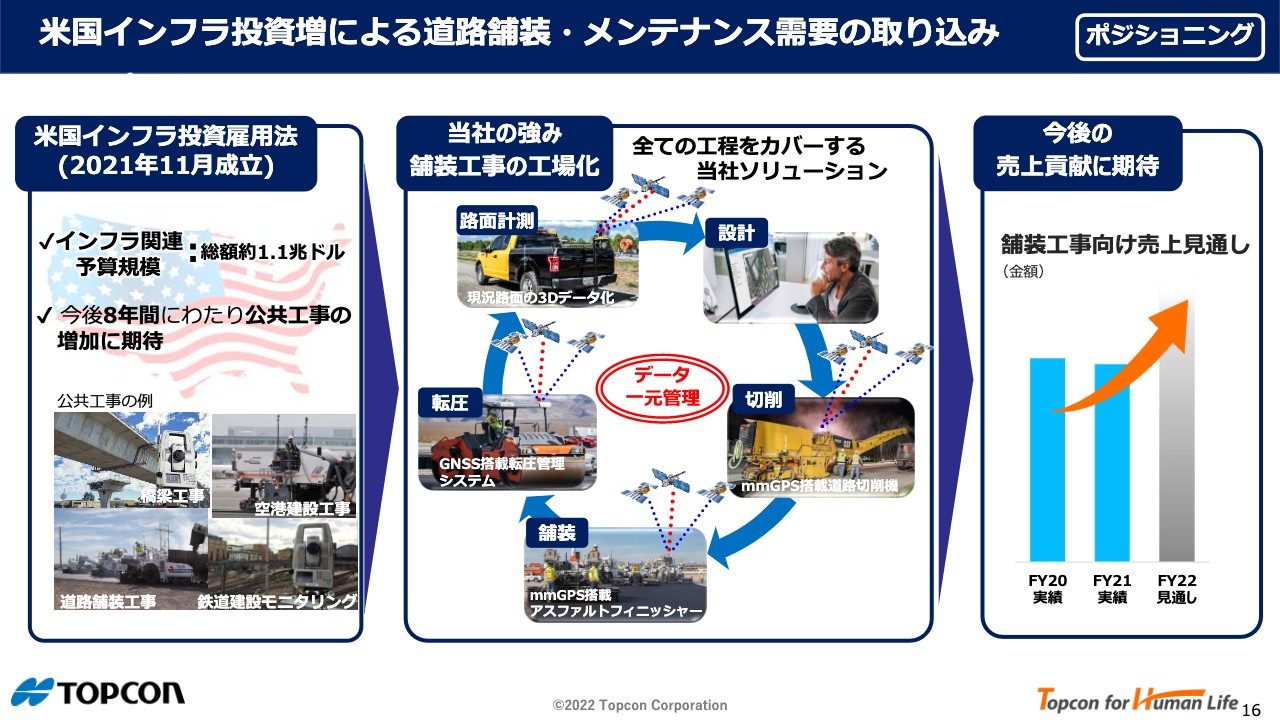

米国インフラ投資増による道路舗装・メンテナンス需要の取り込み

まずポジショニング事業については、米国の金利上昇に伴って住宅着工件数が少し落ちてきていますが、一方で昨年11月に成立した「インフラ投資雇用法」により、インフラ建設関連で約1.1兆ドル、130兆円から140兆円の予算がすでに確定しています。

これが今後8年間にわたって公共事業に投資され、橋梁や道路建設、空港や鉄道建設などのインフラプロジェクト向けの需要が期待出来ます。

インフラ工事の一例をご紹介します。当社は、舗装工事分野における精密な計測技術や建機の自動化システムを提供可能です。また、舗装工事プロセス全体のデータを一元管理することで舗装工事全体の効率を高めるソリューションを持っているという強みがあります。これにより今年度以降、舗装工事向けの売上を伸長させていく計画です。

国内ICT自動化施工、建機メーカーとの協業加速

続いてスマートインフラ事業のトピックスです。今年5月下旬に幕張メッセで建設・測量生産性向上展が行われました。4万人超の来場者があり、非常に活況でした。

国内i-Construction用に好評を博している当社マシンガイダンスシステム「杭ナビショベル」が、この展示会でも来場者の関心を集めました。

当社ブースはもちろんのこと、建機メーカーやレンタル会社のブースでもタイアップ展示を行い、多数の来場者にアピールすることが出来ました。

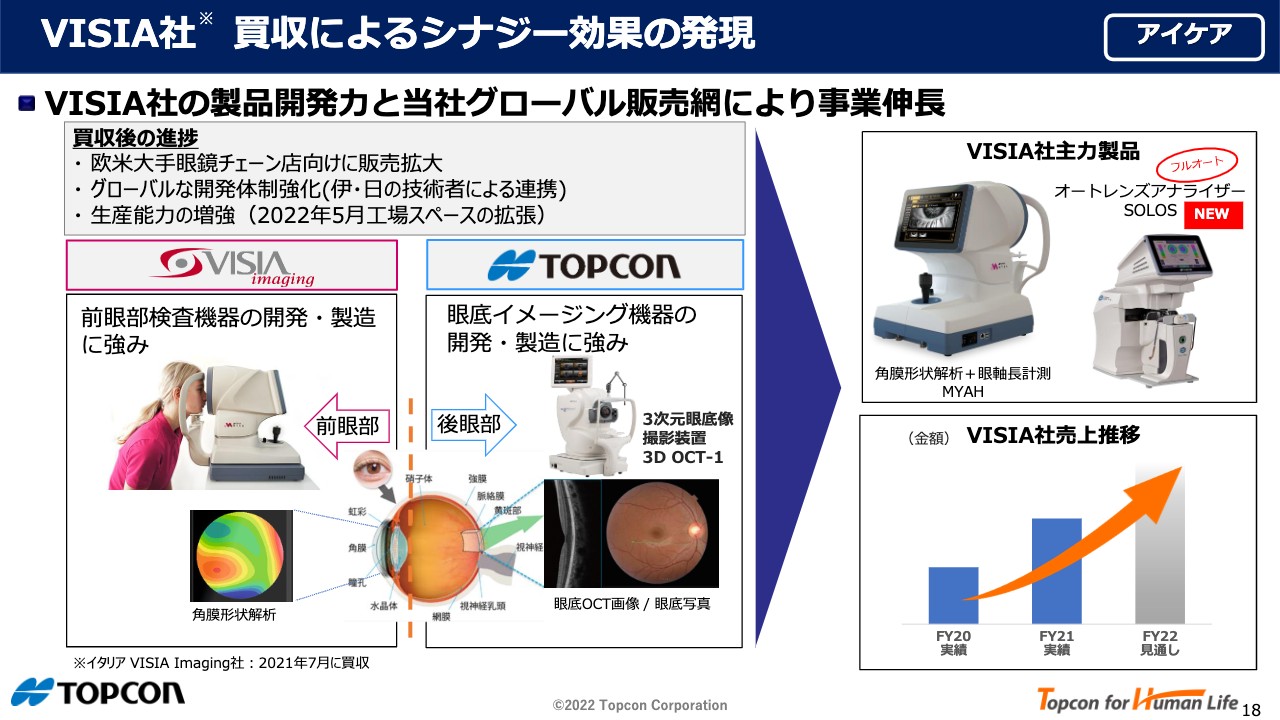

VISIA社買収によるシナジー効果の発現

アイケア事業については、去年7月に100パーセント子会社化したイタリアのVISIA社のトピックスをご紹介します。トプコンは後眼部といわれる、網膜等を撮影する眼底カメラやOCTに強いのですが、VISIA社は前眼部の角膜・水晶体などの検査機器に強い会社です。

主力製品の角膜形状および眼軸長を計測する製品や、新しく発売したオートレンズアナライザーの受注が非常に好調で、部材不足の影響を受ける中でも順調に売上が伸長しています。

当社の強い、欧米の大手眼鏡チェーン店向け販売を活用し、VISIA社製品の販売も好調です。好調な販売を受け、今年の5月に工場のスペースを拡張しました。今後も引き続きVISIA社の売上は大きく伸長していくと考えています。

デジタルトランスフォーメーション(DX)の加速

トピックスの最後となりますが、6月に経済産業省の「DX銘柄」に3年連続で選定されました。スライドの評価テーブルにあるとおり、全項目にわたってほぼ満点に近い点数をいただきました。3年連続の「DX銘柄」に選定された企業は当社を含め8社のみです。

IV.まとめ

最後にまとめです。

まとめ

通期の業績見通しは、期初計画から変更はありません。

但し、欧米においてはインフレに伴う金融引き締めにより、景気減速の可能性があり、不確実性は一層高まると見ています。またロシア・ウクライナ問題も長期化していますし、中国ではゼロコロナ政策を継続しています。

不透明感が増しているのは事実ですが、現状、当年度計画は変更いたしません。

以上、第1四半期決算報告、2023年3月期の通期見通しを報告致しました。

ご清聴ありがとうございました。

質疑応答(要旨)①:全社共通事項

Q. 不透明感が高まっているが、足元でモメンタムが変化している事業はあるか?

A. 全事業で受注残が積み上がっており、現時点では景気悪化の影響は出ていない。一方で、部材不足の影響は全く収束しておらず、収束時期もまだ分からない。

Q. 部材・物流費上昇の影響は前回の説明会で言っていた年間で20-30億円と比べると、Q1の進捗が高いように見えるがどうか?

A. 昨年はQ2の後半から影響が出ていたので、対前年比という意味では予定通り、下期は前年比ではあまり影響が出ないと見ている。

Q. 部材・物流費上昇のセグメント別の状況は?

A. ポジショニング・カンパニーが半分程度、残りは基本的にスマートインフラ事業とアイケア事業で半々だが、スマートインフラ事業は物流コストがあまりかかっていないので、その分アイケア事業の方が影響が若干大きい。

Q. 決算短信の地域別の売上数値を見ると、欧州の売上の伸びが弱いように見えるがどうか?

A. 欧州も順調だが、米国がそれ以上に伸びている為に、ウェイトが下がっている。また、ドイツのディスプレイ工場での部材不足で売上に一部影響が出ているが、特に需要が弱いとは考えていない。

Q. 部材不足による仕掛在庫の増加は分かるが、完成品の在庫も急増している。どう理解すれば良いのか?

A. 航空便を使っていた一部の製品で船便を使っており、物流に時間が掛かっていることが影響している。単体では販売会社向けに売上が計上されながら、連結では売上が計上されていない部分も多い。

質疑応答(要旨)②:ポジショニング・カンパニー

Q. 売上増のブレイクダウンをして欲しい。為替影響、バックオーダーの影響、値上げについて知りたい。

A. 為替の影響を除くと売上の伸びは10%弱になる。バックオーダーは現地通貨ベースで3月末比で増加している。いつ解消するかの予想は難しいが、Q2以降減らしては行けると思う。値上げは昨夏に続いて2回目を実施しているが、Q1での効果は限定的。

Q. Q1は前年無かった部材・物流費上昇の影響で営業減益とのことだが、昨年はQ2以降、部材・物流費上昇の影響でコストのベースが高いので、今後は前年同期比で見て増益傾向に改善すると見ていいか?年度の見通しは10%増収だが現地通貨ベースだとどの程度の伸長を計画しているのか。

A. そのように見ている。

質疑応答(要旨)③:スマートインフラ事業

Q. 受注残は現地通貨ベースではどうなのか?

A. 増加している。

Q. 通期では減益予想となっているがQ1の数値は良かった。見通しに変化はないか。

A. 人員増強をしていくので、1年で見ると減益になるという見通しは変わっていない。

質疑応答(要旨)④:アイケア事業

Q. 中国ロックダウンの影響で売上が減少した分については、Q2に計上されてくると考えて良いのか?

A. 中国のロックダウンでは出荷だけではなく、営業活動を含めて影響が全般的に出てしまった状況で、積み上がった需要がQ2に直ぐに反映されるという状況ではない。

※質疑応答部分は、企業提供の要旨になります。

記事提供: ![]()