株式投資は森を見ながらメリハリをつけよう

テールリスク発生時に、信用取引でフルインベストしていたなら追い証が入り、苦境におちいることは明らかだ。FX経験者ならわかると思うが、レバレッジを掛けていて相場が反対に行ったときの損失は加速しやすい。ナンピンすればするほど急落時は苦しくなって行く。ポジション管理が大切なことは言うまでもないが、常にフルインベストしていたらほぼ間違いなくいつか大きくやられる。

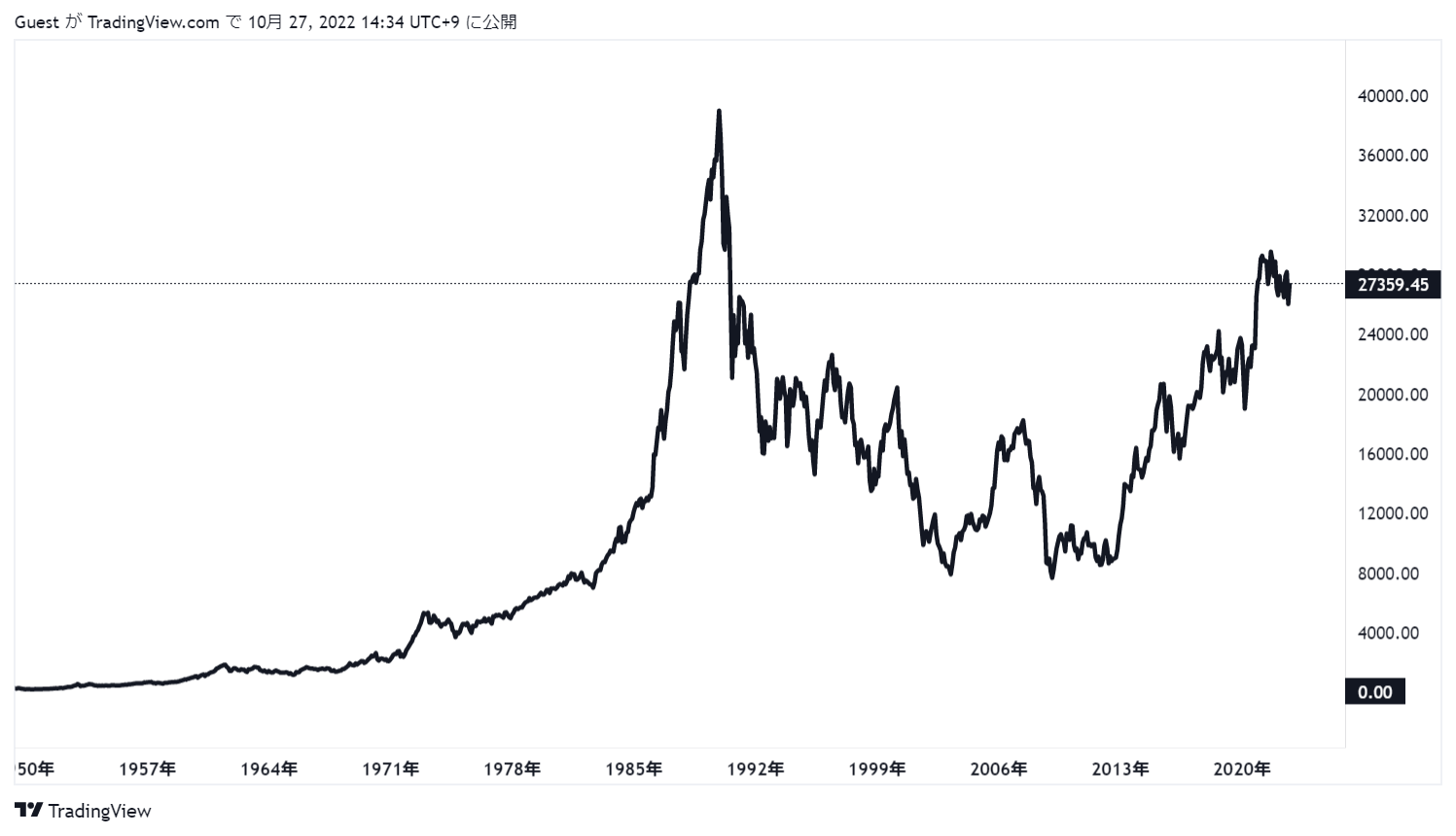

日経平均の月足の長期チャートを見てみれば解りやすいかもしれない(日経平均年足)。平成バブルピークの89年までは、株は持っていればほぼ上がる金融商品だった。だから、昔の人は損切りしなくても儲けられた。株は持っていればいつか戻るという考え方でもよかった。でも90年以降は日本はデフレとなり株は下がることが多く。上がっても下がる商品になってしまった。それではメリハリをつけないと常勝は無理だ。

バブル崩壊後のデフレの20年は、どんなにトレードが上手な人でも、買いだけで日本株で儲けることは難しかったはずだ。損失を塩漬けにし損失が許容範囲を超えたり、信用取引でフルインベストメントをして追い証で市場から退場していった人をたくさん見てきた。

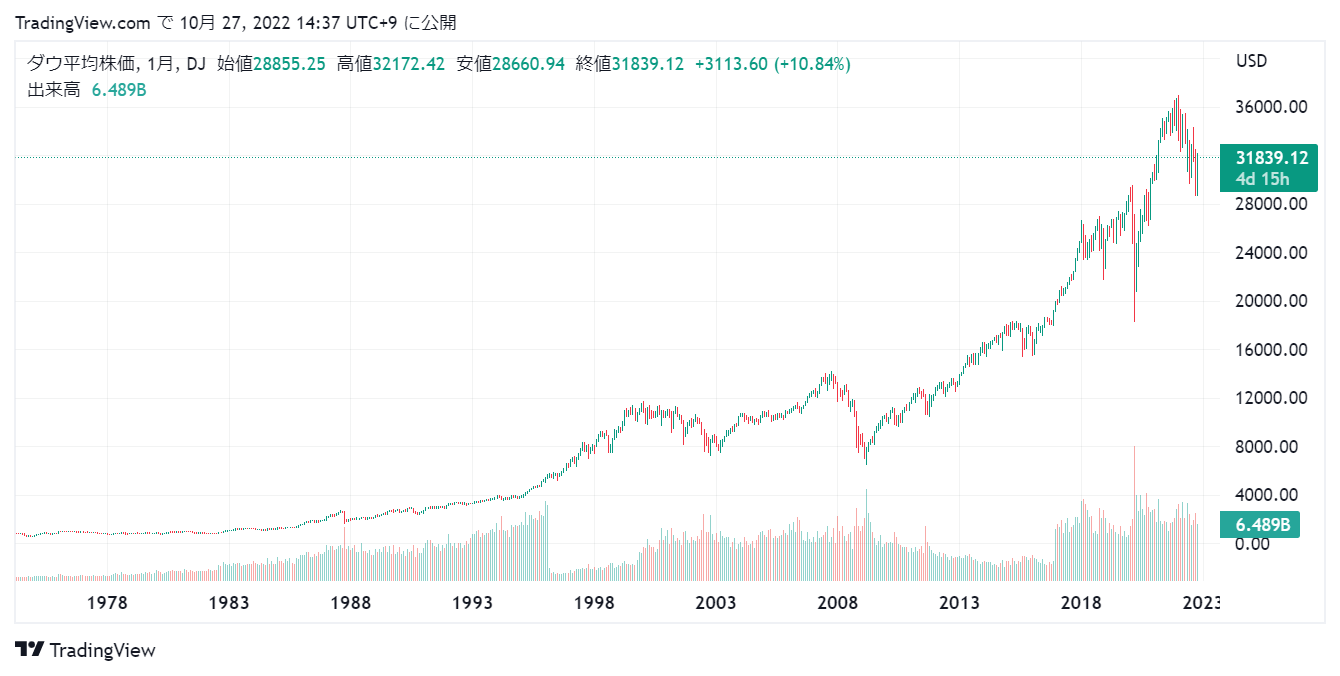

添付の日経平均とNYダウの長期チャートをみれば、上がる相場に投資した方がいいのは明らかだろう。ただ相場が難しいのは米国有利が今後も続くかどうかは判らないことだ。

森が落ち着いていて強気のフルインベストでいいときと、森に怪しい風が吹いていてポジションを縮小したほうがいいときのメリハリをいつも意識しよう。リスクをとって儲ける必要はない。それは博打だ。株式投資は森にいい風が吹いてるときだけに参加しても十分チャンスがある。

「木」とは個別銘柄のこと、「森」とは株式市場の相場観、ビューである。

★日経平均年足長期チャート

出典:TradingViewの日経平均年足チャート

★NYダウ月足チャート(長期)

出典:TradingViewのNYダウ月足チャート

バフェットでも日本株では失敗したかもしれない

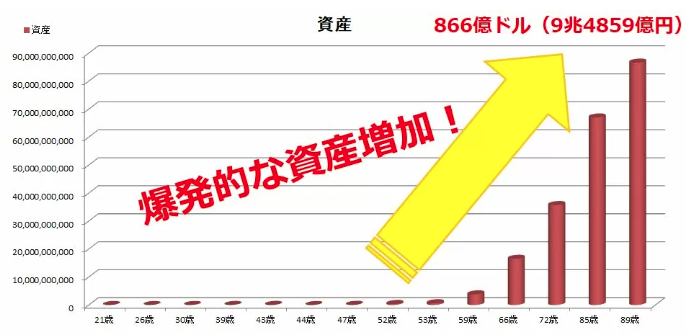

バフェットが世界一の投資家だといっても、日本株投資をしていたら960億ドル(約1.4兆円)の資産を築けたかどうかは疑問だ。バフェットが主戦場としている米国株で、NYダウの89年末は2,753ドルだった。2022年1月末には3万6,321ドルまで上げた。33年でなんと13倍だ。一方、日経平均は89年末は3万8,915円だったが、リーマンショック時には6,994円まで82%下げた。その後の高値は2021年9月の30795円。仮に最安値で買えたとしても4倍。平成バブルのピークから持っていたらいまだに高値を抜けていない。

上がらない市場では儲けるのは簡単ではない。日本の森はすさんでいた。そういうときは日本株をやらないか、米国株をやることが賢明だっただろう。

木よりも森を見ておくことが重要なのだ。いい風が吹いてきたのを感じたら、信用取引でもいいので思いっきり勝負をかける、少しでも不安材料があるときはフルインベストをせずに下げたら買える余力を残しておく。これだけでリスクは大きく減少する。

★バフェットの資産はNYダウが上がったから急激に増えたとも言える(2019年まで)