DeNAの株価は割高

最後に株価に対する評価を述べます。

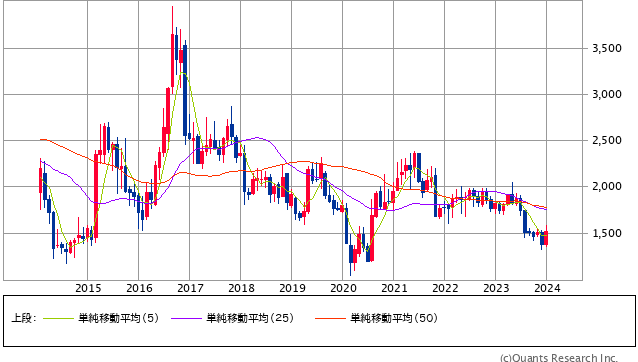

ディー・エヌ・エー<2432> 月足(SBI証券提供)

DeNAは24年3月期の通期決算予想を出していないため、24年3月期2Q現在の利益水準で考えると、24年1月25日現在の推定PERは28倍です。一方で、過去10年間の平均PERは約15倍ですから、現在は過去に比べると割高であることがわかります。

株価をPER30倍近くに止めている要因は何でしょうか?

それは中期経営計画のヘルスケア・メディカル事業への期待があると思います。

私の意見では、過去の事業セグメントの推移や、ゲーム事業への期待値が低いことを踏まえると、この割高さは許容できません。DeNAの根本的な考えは、コンサルティング的なロジカルシンキングにあるのかもしれません。それであるが故に、成長領域を捉えようとする意識が強く、結果的に事業の柱が見えてこない現状です。

DeNAの業績が回復するケースとして考えられるのは

- 新作のゲームがヒットする(実現可能性は不透明)

- ライブストリーミングが成長する(先行投資によって先が長い可能性)

- スポーツ・メディカルの成長する(実現すれば、収益の柱になりそう)

これらだと思います。メディカル事業の成長は、実現可能性が高いかもしれませんが、本当にそれでいいのか?という疑問もあります。

感覚的な話ですが「DeNAなのに医療…うーん…」という感じです。

この分析を読んでくださったあなたは、この割高さを許容できるかどうかを考えて、DeNAへの投資判断をなさってください。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年1月25日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。