競合ホテルとの違い

共立メンテナンスは、他のビジネスホテルチェーンとは一線を画すポジショニングを確立しています。主要な競合であるアパホテルや東横インと比較すると、その違いは明確です。

アパホテルは、「1ステップ予約、1秒チェックイン、1秒チェックアウト」というコンセプトのもと、DXを活用した効率的な運営を行っています。847ホテル(うち海外46)を展開し、年間客室稼働率86.9%、年間客室平均単価8,115円を記録しています。

一方、東横インは337店舗を展開し、「全国ネットワークの基地ホテル~出発するホテル」というコンセプトで、地域に根ざしたサービスを提供しています。

これらの競合と比較して、共立メンテナンスは高単価・高付加価値路線を取っています。大浴場、質の高い朝食、夜鳴きそばなどの特徴的なサービスにより、顧客単価を高めることに成功しています。(ドーミーインの単価は1万4,000円前後)また、寮運営のノウハウを活かしたアットホームな雰囲気づくりも、他社との大きな差別化要因となっています。

つまり、ドーミーインはホテル内での体験に付加価値を置いているのに対し、競合他社は低価格を武器に外部での観光や食事を重視していると言えます。

このような差別化戦略により、ドーミーインは競合他社よりも高いRevPAR(レヴパー:ホテル1室あたりの収益)を達成しています。ドーミーインのRevPARは1万2,000円前後、アパホテル7,000円であり、ビジネスホテル市場において独自の地位を確立しているのです。このように事業としてはホテル内部の過ごしやすさという明確な強みがある企業と言えます。

株価に対する評価を考えてみます。

株価が下落する理由

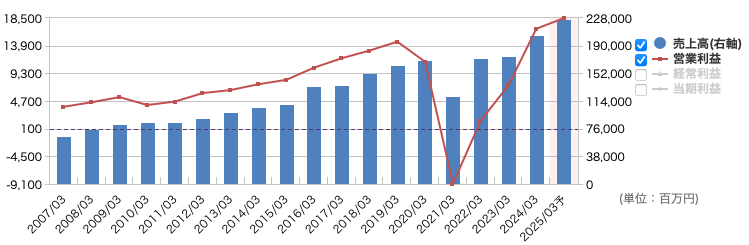

こういった付加価値の高いホテルを運営することで中長期的に業績は成長し、それに伴って株価も成長してきました。コロナ禍ではホテル事業の急激な売上減少によって赤字が拡大しましたが、コロナ禍の影響緩和に伴って売上、利益ともに回復しています。

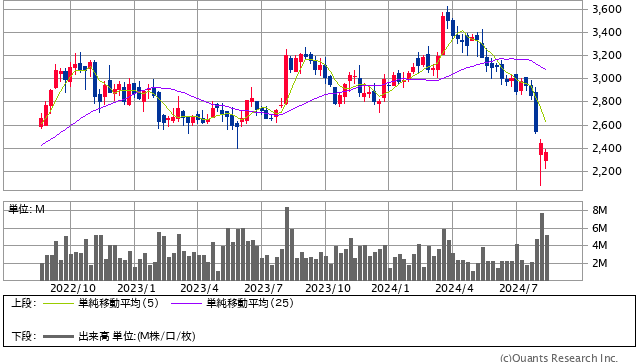

出典:マネックス証券

共立メンテナンス<9616> 週足(SBI証券提供)

コロナ禍からの業績回復により株価も上昇しましたが、株価は2024年3月をピークに35%下落しました。この下落により、現在のPER(株価収益率)は約14倍となっており、コロナ前5年(16年~20年)の平均PER約22倍と比較すると割安な水準にあると言えます。

共立メンテナンス<9616> 週足(SBI証券提供)

この株価下落の背景には、有利子負債の多さに伴う金利上昇リスクの懸念、そして旅行需要回復シナリオ実現による売り圧力の増加があると考えられます。

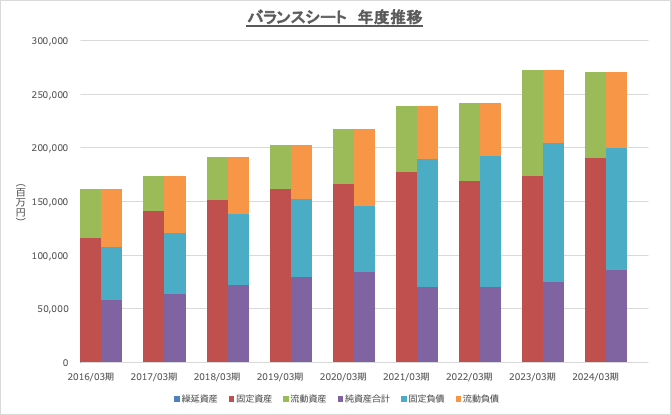

出典:SPEEDAより作成 バランスシートに占める負債の割合はやや高い

Next: 長期投資家は買い?今後の成長戦略をどう評価するか