今回は、日清食品ホールディングス(以下・日清)<2897>を取り上げます。日清の株価が年初から20%下落していますが、今回は同社の現状を分析し、株価が下落している理由と今後の成長性を考えます。現在の株価下落は投資チャンスなのでしょうか?(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』佐々木悠)

プロフィール:佐々木悠(ささき はるか)

1996年、宮城県生まれ。東北学院高校、東京理科大学経営学部卒業。協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。前職では投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。2022年につばめ投資顧問へ入社。

海外が牽引役となり業績は好調

日清食品ホールディングス <2897>週足(SBI証券提供)

日清はインスタント食品グループ、即席めん最大手の企業です。

それ以外にも、カップライスや冷凍・チルド食品、お菓子などを取り扱っています。

出典:企業HP

日清ブランドに加えて、関連会社として明星食品やポテトチップスの小池屋なども傘下にあります。

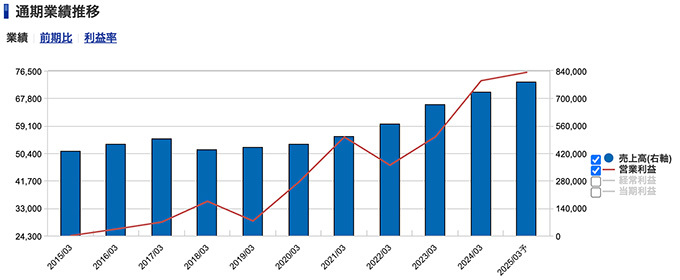

日清の業績は好調です

日清食品ホールディングス <2897>(SBI証券提供)

24年3月期の売上高は7,300億円、営業利益733億円で過去最高です。25年3月期の業績予想は7,800億円、営業利益760億円で連続で過去最高を更新する見込みです。

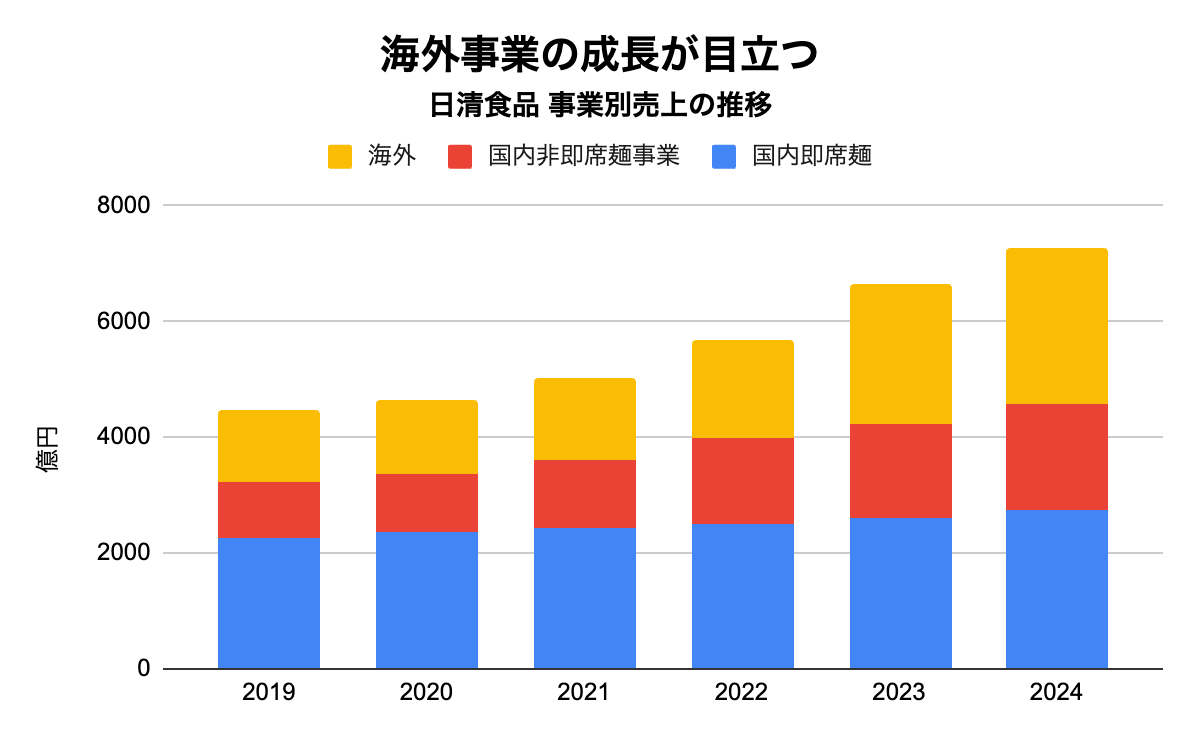

売上を地域、商品別に分解してみます。

出典:決算短信より作成

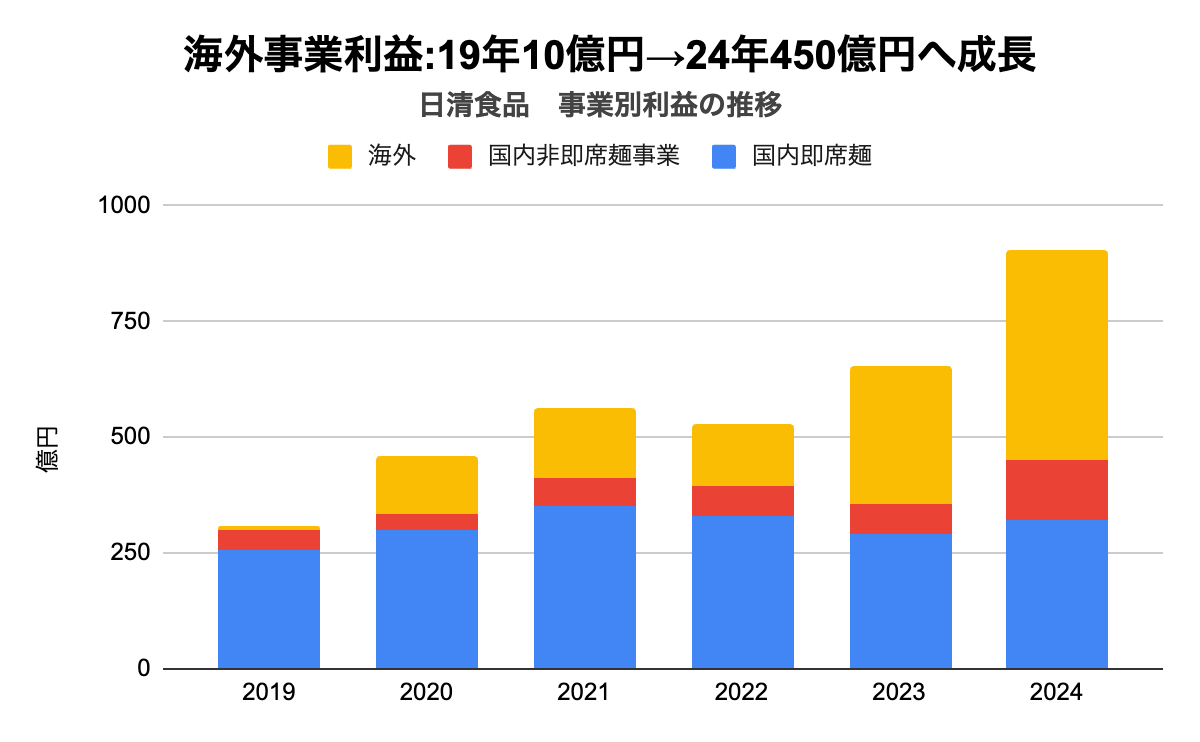

最大の市場は日本ですが、近年の成長源は国内の非即席めん事業、さらに海外事業です。利益推移を見ると、この特徴がより鮮明になります。

出典:決算短信より作成

やはり、海外事業の成長が目立ちます。これを詳しく説明すると以下のようになります。

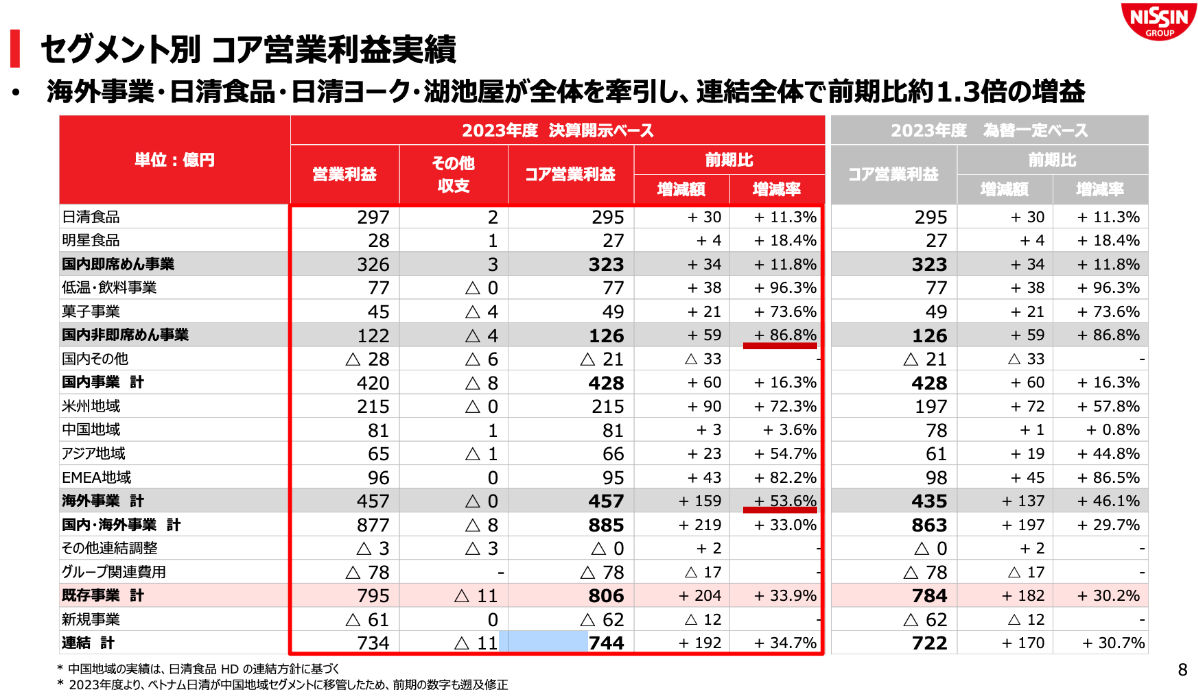

出典:24年3月期 決算説明資料

24年3月期は国内の低温・飲料事業、菓子事業の利益がほぼ倍に成長しました。

乳酸菌飲料「ピルクル」シリーズや「十勝 飲むヨーグルト」などが好調でした。子会社の小池屋なども販売拡大と価格改定があり業績に貢献しました。これが非即席めんの好調の内容です。

海外事業を見ると、その約半分は米国で稼いでいることがわかります。米国では若者向けのマーケティング施策に注力しました。高付加価値商品の販売増加と価格改定で増収増益を達成しています。米国地域の営業利益は前年比+90億円(前年比72%増、うち為替影響9億円)の215億円となりました。

まとめると、日清の好調の理由は「米国など海外で、利益率の高い商品が売れているため」

このように言えます。

では、次は視点を広げて、競合他社や市場はどうなっているのかを見てみましょう。