リスクは?

栫井:リスクとして思い浮かんだのは対中国の話ですね。目下ではトランプ大統領が当選しましたが、中国向けの売上が多いと、一時的にはそこの売上が落ちてしまうこともあるのかなと思うのですがどうでしょうか?

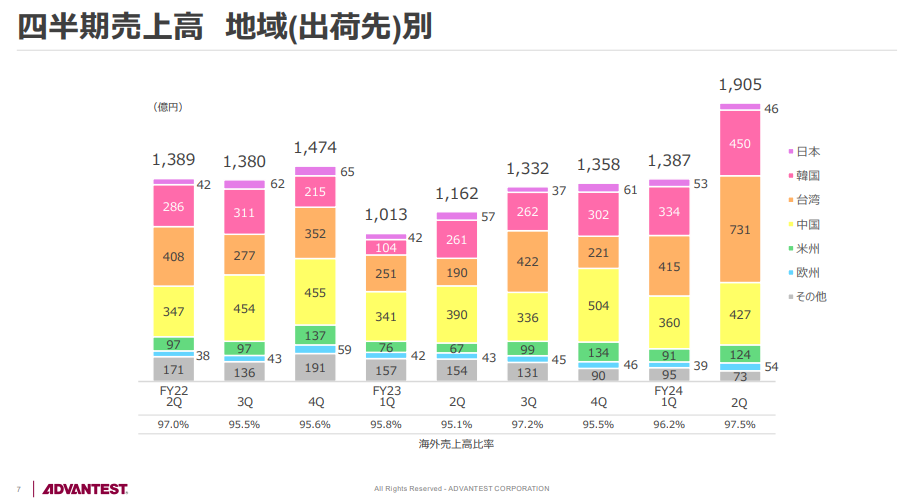

元村:中国向けの割合はそこそこ高いです。

出典:アドバンテスト 決算説明資料

20~30%くらいが中国向けですが、それ以上に台湾(おそらくTSMCやOSAT向け)の比率が高まってきている状況です。

栫井:たしかに中国向けが急増しているわけではないですね。

元村:私がリスクとして懸念していることは、世の中の半導体の需要は高いのに、それを製造する現場で、人員だったり管理できる人材だったりが確保できていないことです。米国ではそれを鑑みて工場建設が遅れるという現象が起き始めています。いくら需要が高くても人材が足りていなくて受注が入らないというケースが出てくるのではないかと思います。

栫井:それはアドバンテストの問題というよりは業界全体の問題ですね。

元村:そうですね。ただ、アドバンテストの業績に一番インパクトを与えるのはそこの部分かと思います。

栫井:半導体の供給においてボトルネックとなっている部分が詰まってくると受注全体がストップしてしまう可能性があるということですね。

今は高すぎる

栫井:これまでは事業リスクの話でしたが、投資家としてのリスクは今の高い株価だと思いますね。

元村:そうですね。さすがに反応しすぎている感覚はありますね。

アドバンテスト<6857> 週足(SBI証券提供)

特に10月以降は株価が躍進して1万円に迫っていて、PERは60倍近くまで上がっている状況ですが、やはり足元の業績が好調であるがゆえに注目が高まっています。ただ、アドバンテストは四半期ごとに波があると感じていて、年間に均した時に本当にここまで評価されるのかなとも思います。足元の業績が良すぎるがゆえに過熱しすぎているのかなと。

栫井:いわゆる設備投資系なので、検査しないといけないものが増えてくるとなるとガっと受注が入りますが、そうでない時は今あるものだけで良いということになるんですね。

元村:半導体製造装置は1年~1年半後の受注を見込んで設備投資を行うのに対して、アドバンテストはもっと短いスパンで生産量を調整しているようなので、稼働が悪くなった時にピタッと止むようなこともあるのではないかと想像しています。

栫井:他の半導体製造装置だとリードタイムが長くて、受注してから売上が立つのは1年後ということになりますが、アドバンテストの場合はスパンが短いので、四半期業績がいざ出てみないと分からない部分が多いということですね。

元村:そういうことですね。

栫井:それを考えると、今株価は上がっていますが、無理に買いにいくタイミングではないのかなという気はしますね。長期的には伸びるかと思いますが。

元村:そうですね、四半期のブレなんかも見た上で慎重に判断した方が良いと思います。

栫井:特に足元では業績も良く、上方修正ということでその材料に飛びついて買っている短期的な投資家も多いと思われますね。少し前のレーザーテックもそういった状況で、今はピークの半値以下になっています。レーザーテックの事業自体はそれほど問題は無いにもかかわらず株価は半分になっているわけですから、そういうこともあるという前提で投資する必要がありますね。

アドバンテストは長期的に見ても成長性を十分感じられる企業であることは間違いないので、この機会にウォッチリストに入れておくと良いと思います。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』(2024年11月18日号)より※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。