2025年4月25日に発表された、日立建機株式会社2025年3月期決算説明の内容を書き起こしでお伝えします。

連結決算の概要

塩嶋慶一郎氏(以下、塩嶋):CFOの塩嶋です。2025年3月期の決算と2026年3月期の業績予想の概要をご説明します。

まず、連結決算の概要です。2024年度の売上収益は、欧州、北米、アジアを中心に、主要市場での需要減退による新車売上の減少により、過去最高業績となった前年より2パーセント減の1兆3,713億円となりました。

調整後営業利益は前年比14パーセント減の1,450億円で、利益率は10.6パーセントです。営業利益は1,547億円で、利益率は11.3パーセントでした。親会社株主に帰属する当期利益は、前年比13パーセント減の814億円です。

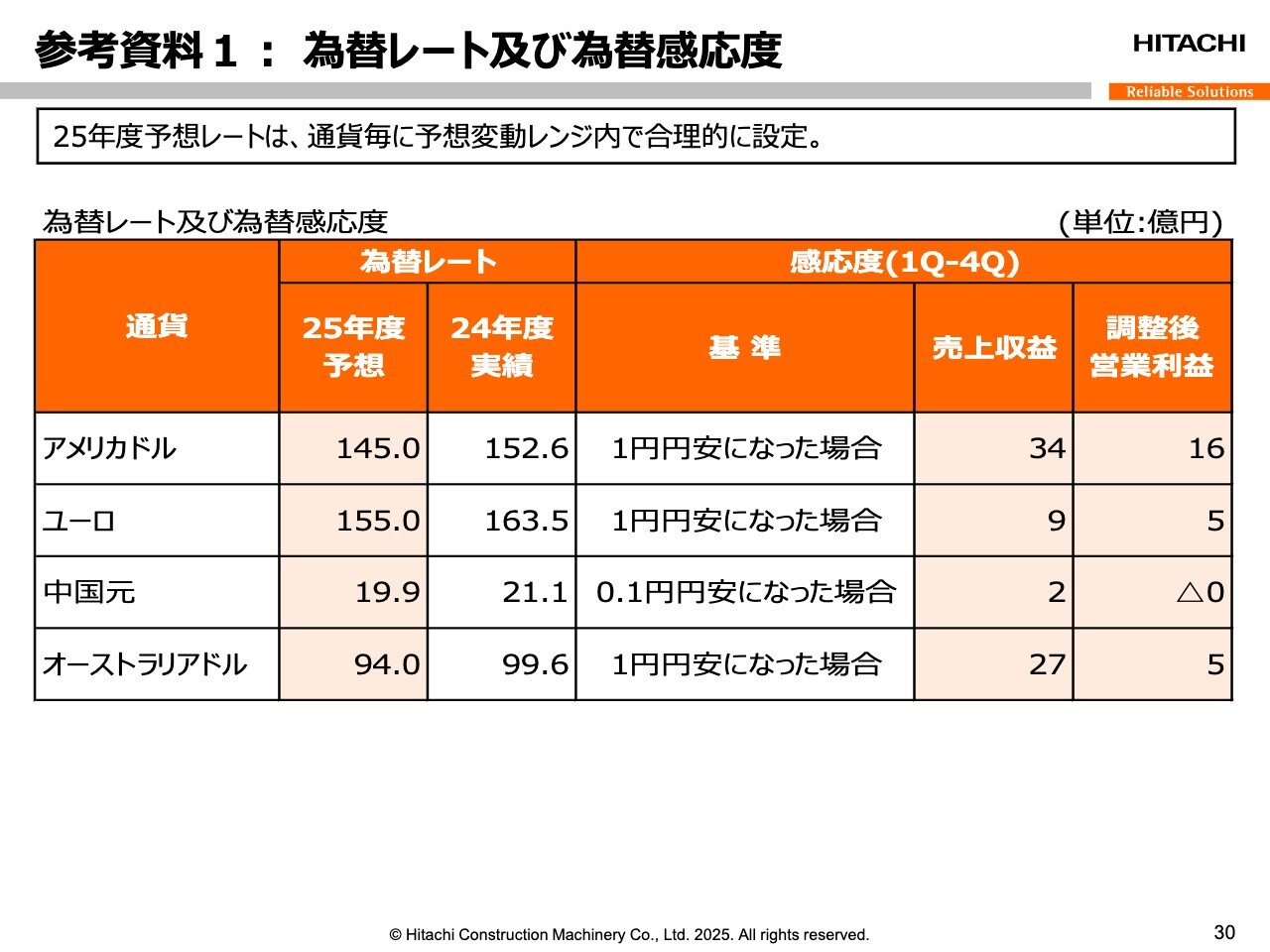

当年度の為替レートは、前年比で米ドルが7.8円、ユーロが6.5円、元が1.0円、オーストラリアドルは4.5円の円安でした。

今年度の年間配当としては、年度初めの公表見通しと同額の1株当たり175円で決議しました。2024年度の統合報告書で示した配当性向ポリシー「安定的に30パーセントから40パーセントを上回る」のとおり、前年より25円増配の過去最高配当額となります。

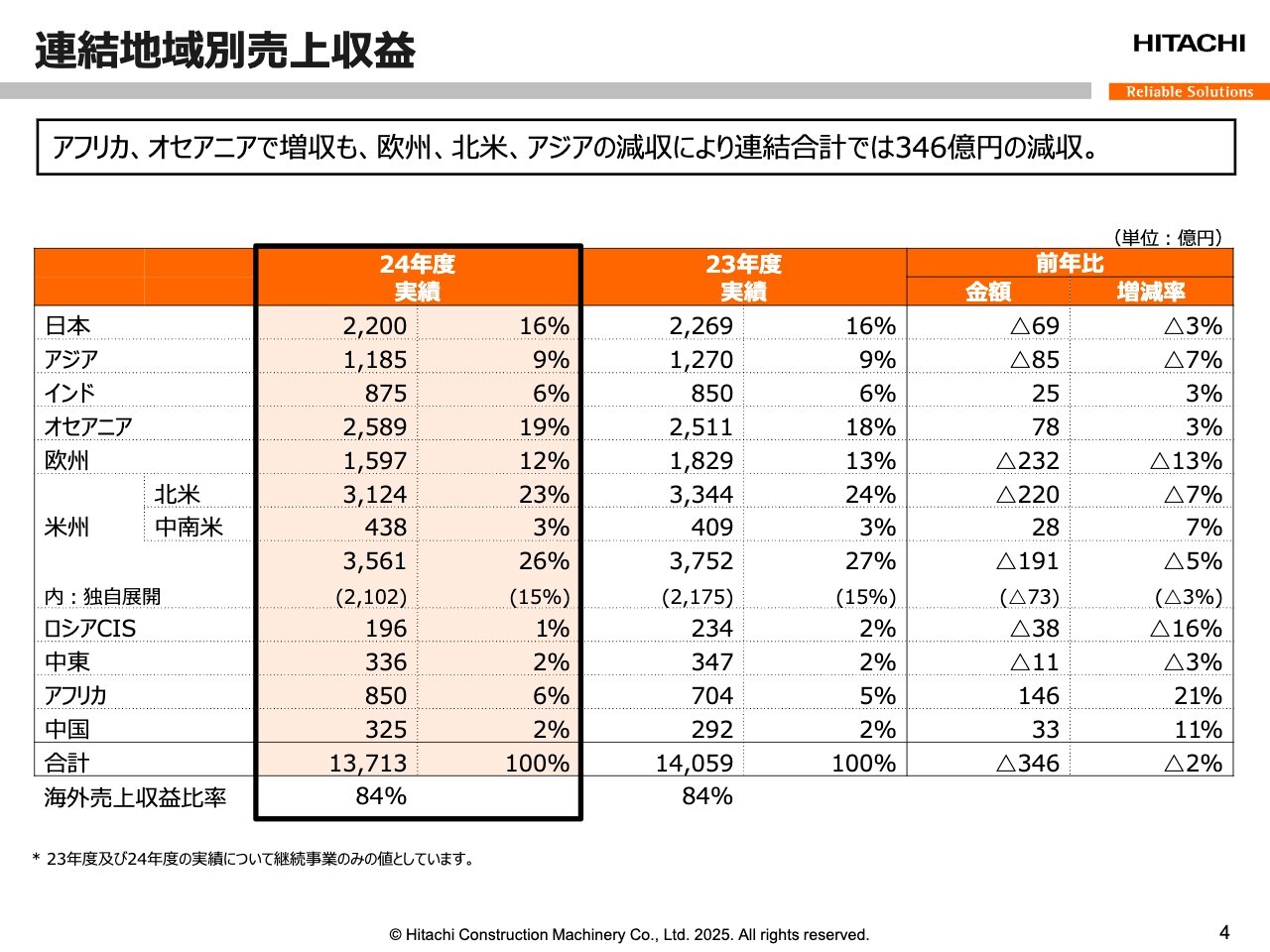

連結地域別売上収益

連結地域別売上収益です。売上収益は前年比で2パーセントの減収となりました。為替円安の影響を484億円の増収相当と分析しています。

地域別では、堅調なマイニング需要の取り込みにより、アフリカ、オセアニアで増収となった一方、欧州、北米、アジアで減収となりました。

米州独自展開においては、代理店在庫の積み上げ需要が一服したことを背景に、大きく伸長した前年との比較では減少しましたが、リテール販売に基づく北米市場シェアは着実に増加しています。

海外売上収益比率は前年と同レベルの84パーセントで推移しました。

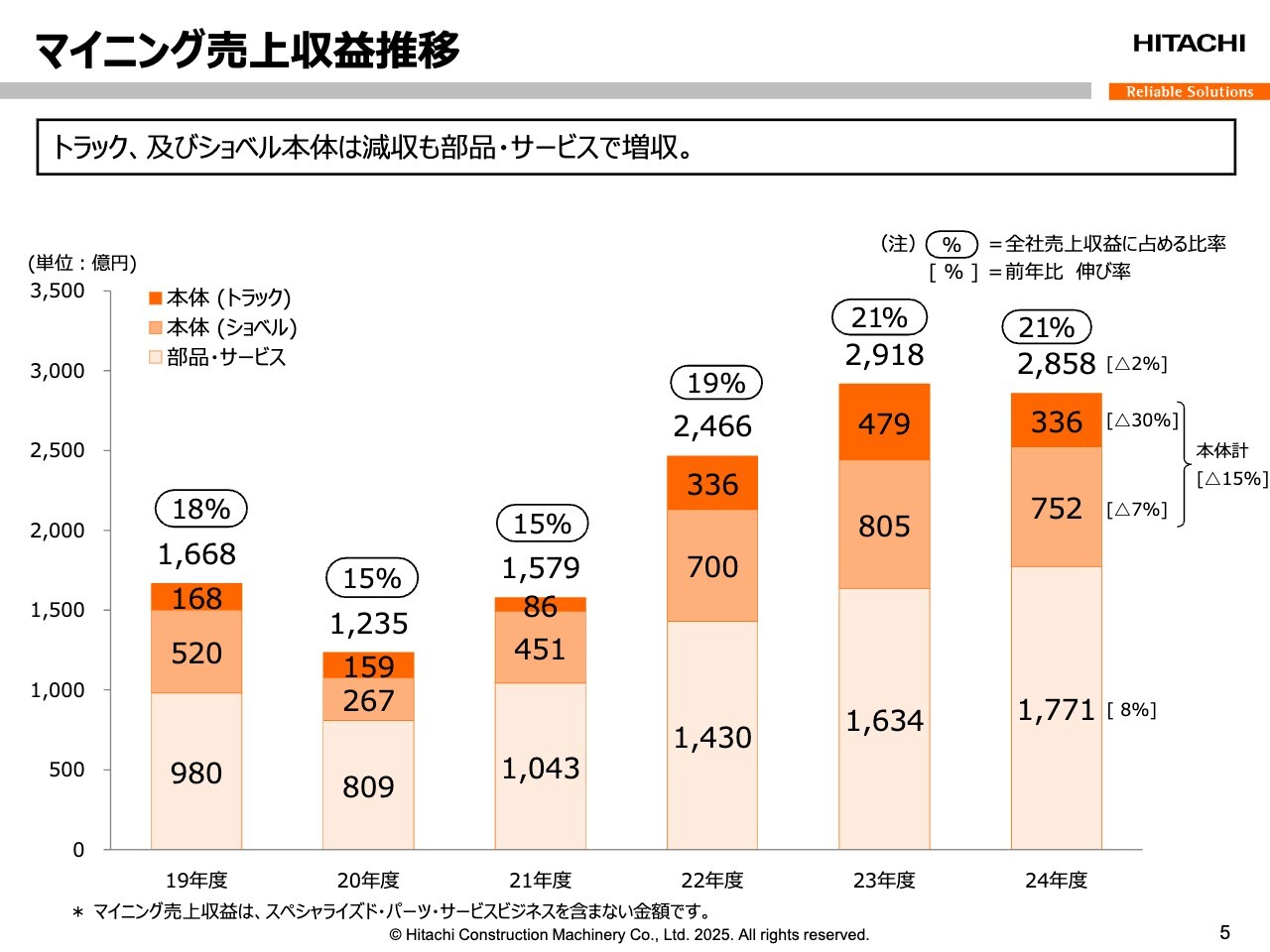

マイニング売上収益推移

マイニング売上収益推移です。当年度のマイニング売上収益は前年比2パーセント減の2,858億円となり、最高売上収益の更新には至りませんでしたが、引き続き高い収益水準を維持しました。

機械本体はトラックとショベル合計で前年比15パーセントの減収となりました。前年度のインドネシア、北米でのトラック大口受注の反動が大きく影響しました。

一方、部品・サービスは、当社が得意とするオセアニアやアフリカでの堅調な伸びに支えられ、前年比8パーセントの増収となっています。連結売上収益に占めるマイニング比率は前年同様の21パーセントでした。

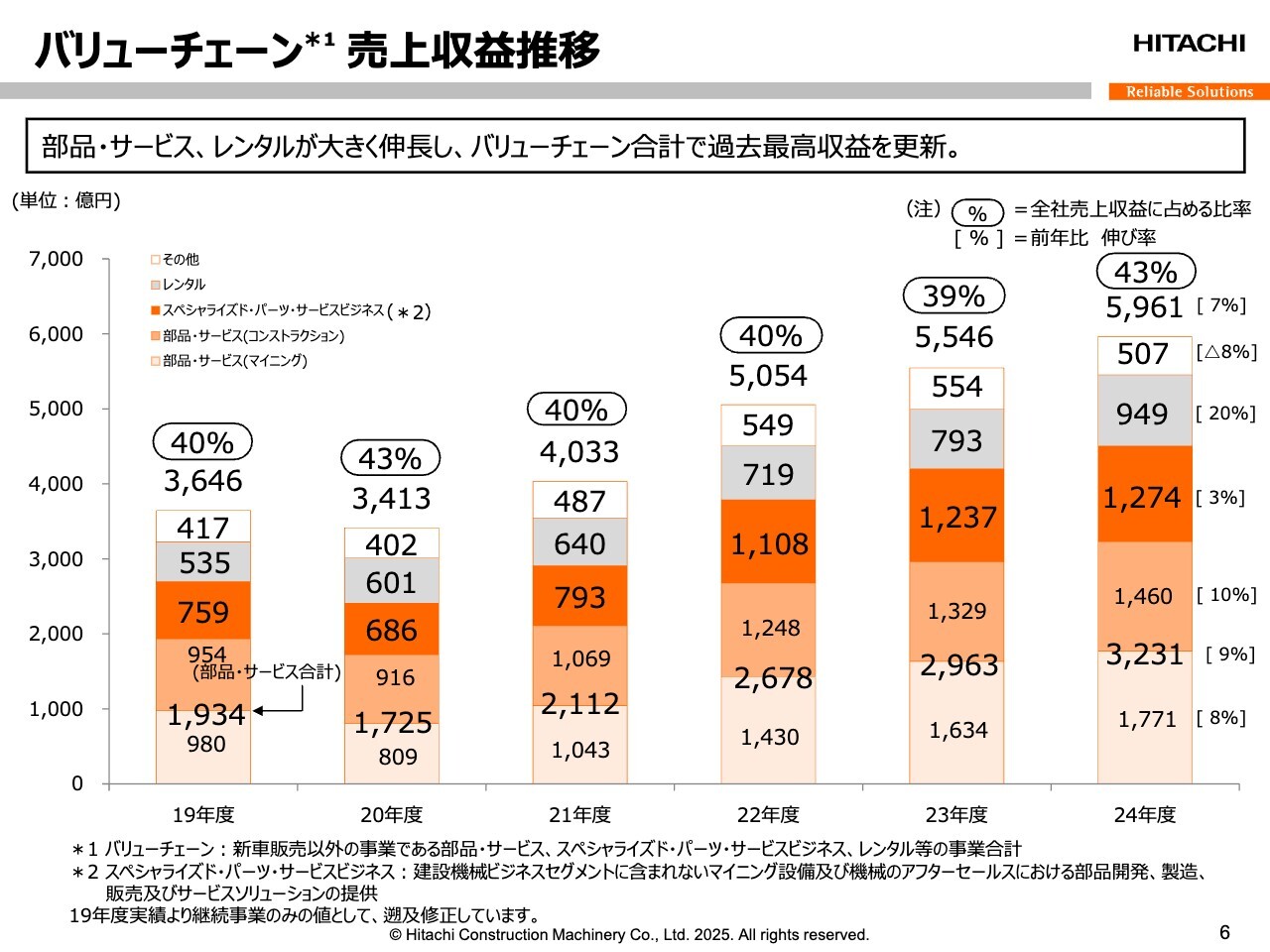

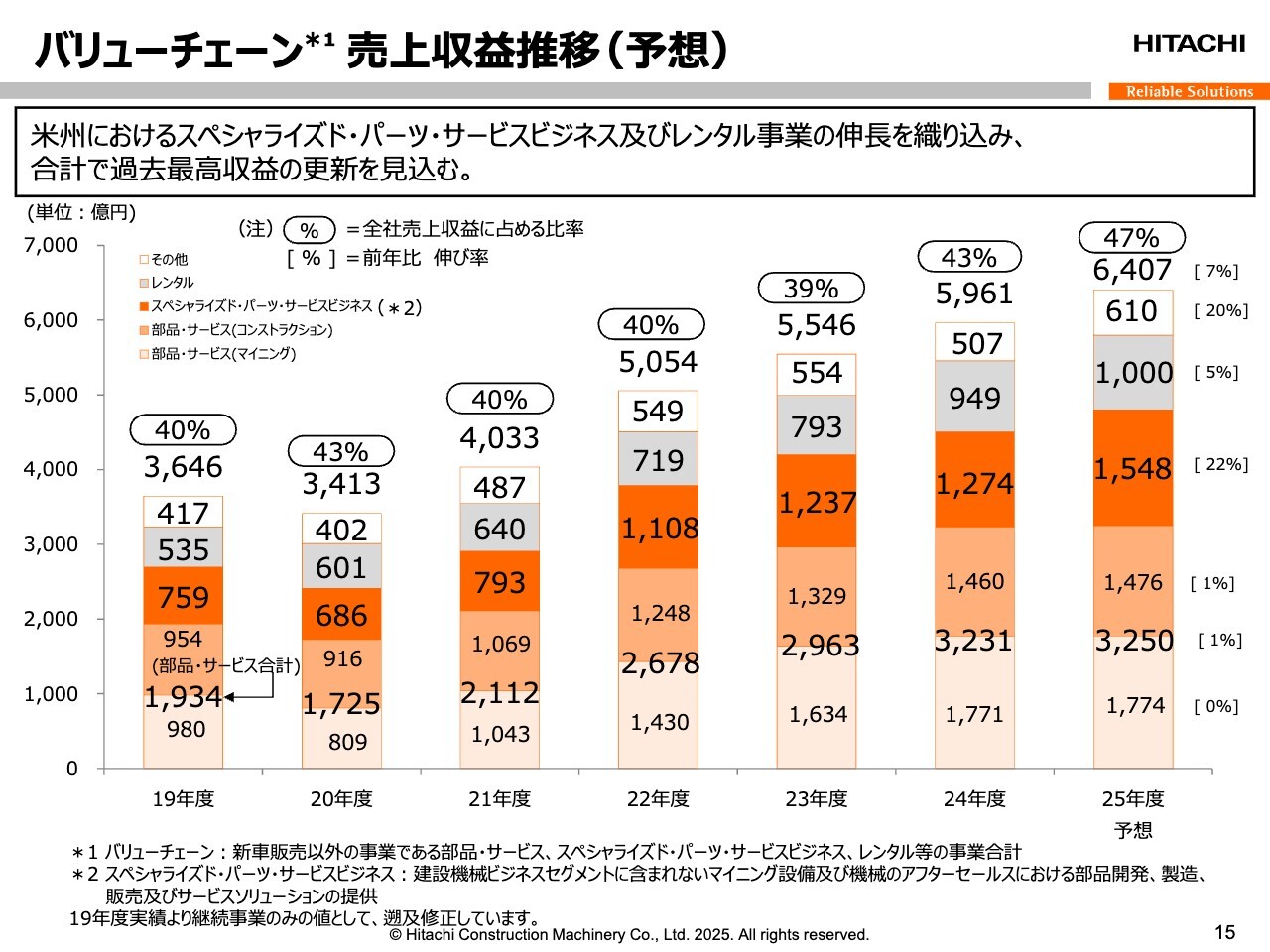

バリューチェーン売上収益推移

バリューチェーンの状況です。当年度のバリューチェーン売上収益は、前年比7パーセント増の5,961億円となり、過去最高収益を更新しました。

部品・サービス収益が前年比9パーセントの増収となったほか、レンタル収益は前年比20パーセント、スペシャライズド・パーツ・サービス収益も前年比3パーセントの増収となりました。

結果として、連結売上収益に占めるバリューチェーン売上比率は43パーセントで、前年から4ポイント伸長しています。

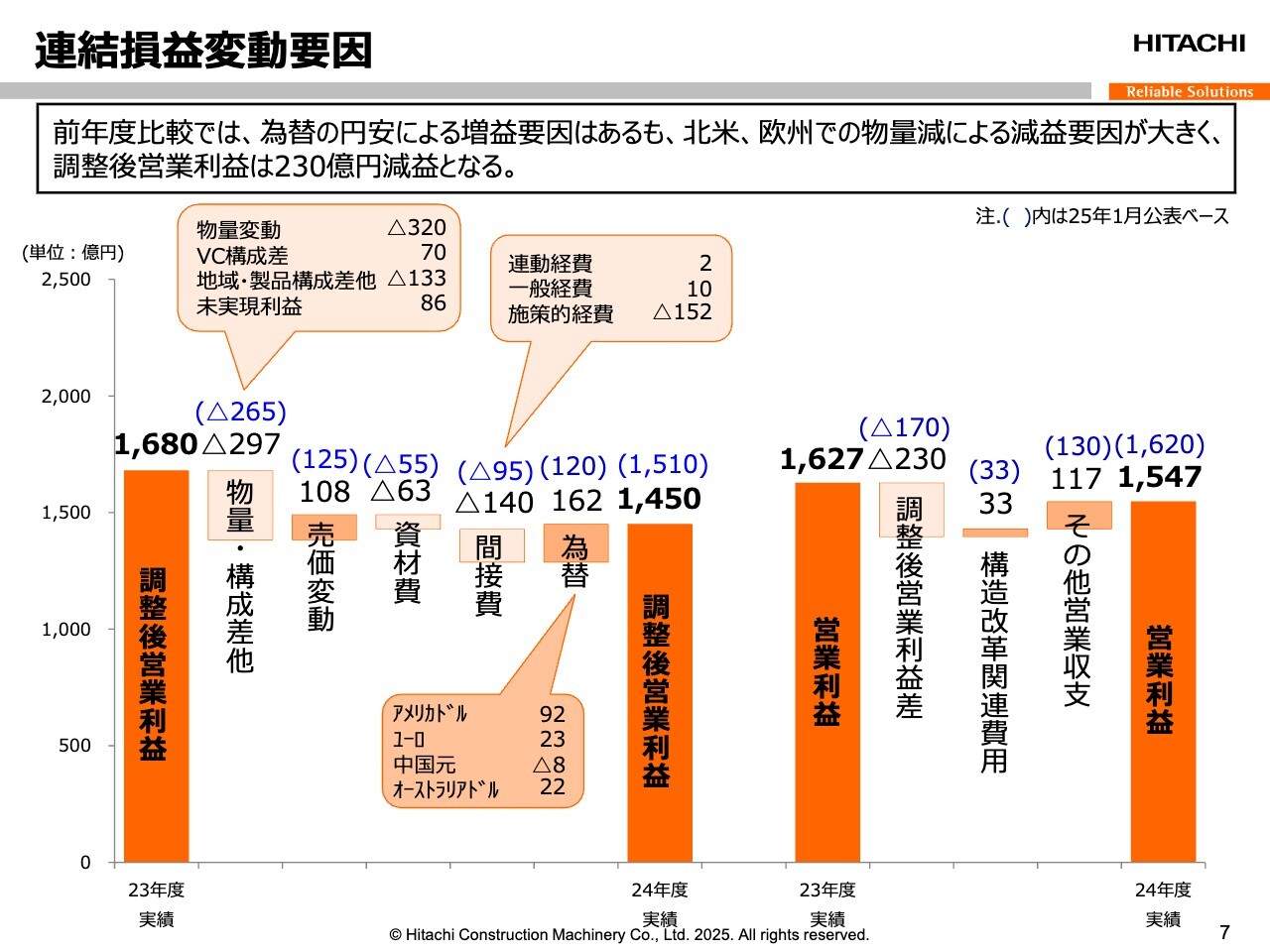

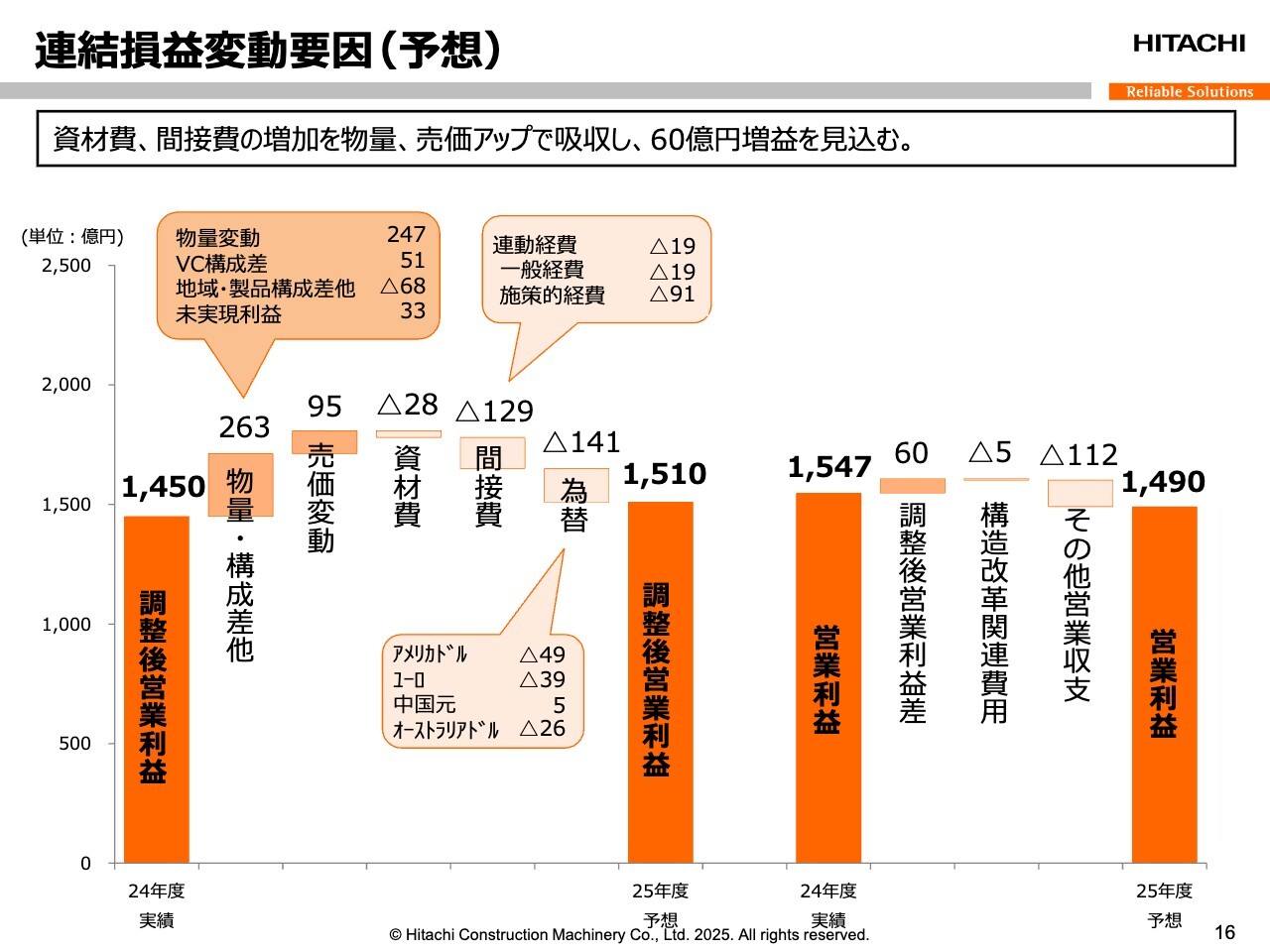

連結損益変動要因

2024年度の連結損益変動要因です。

調整後営業利益については、まず、物量・構成差として297億円の減益と分析しています。内訳としては、物量減で320億円の減益、バリューチェーン構成差で70億円の増益となるも、コンストラクションの主力市場である北米、欧州、アジア、日本での物量減が主要因となる地域・製品構成差他として133億円の減益が大きく影響しました。

一方、売価変動として108億円の改善を実現し、資材費63億円の増加、ならびに人件費・研究開発費等の施策的経費を主体とした間接費140億円の増加の過半を吸収しました。為替円安影響として162億円の増益を享受するものの、調整後営業利益は前年比230億円減の1,450億円という結果です。

営業利益においては、その他営業収支として大口の補償金収入を計上したことから、調整後営業利益における減益幅を縮減し、前年比80億円減の1,547億円となっています。

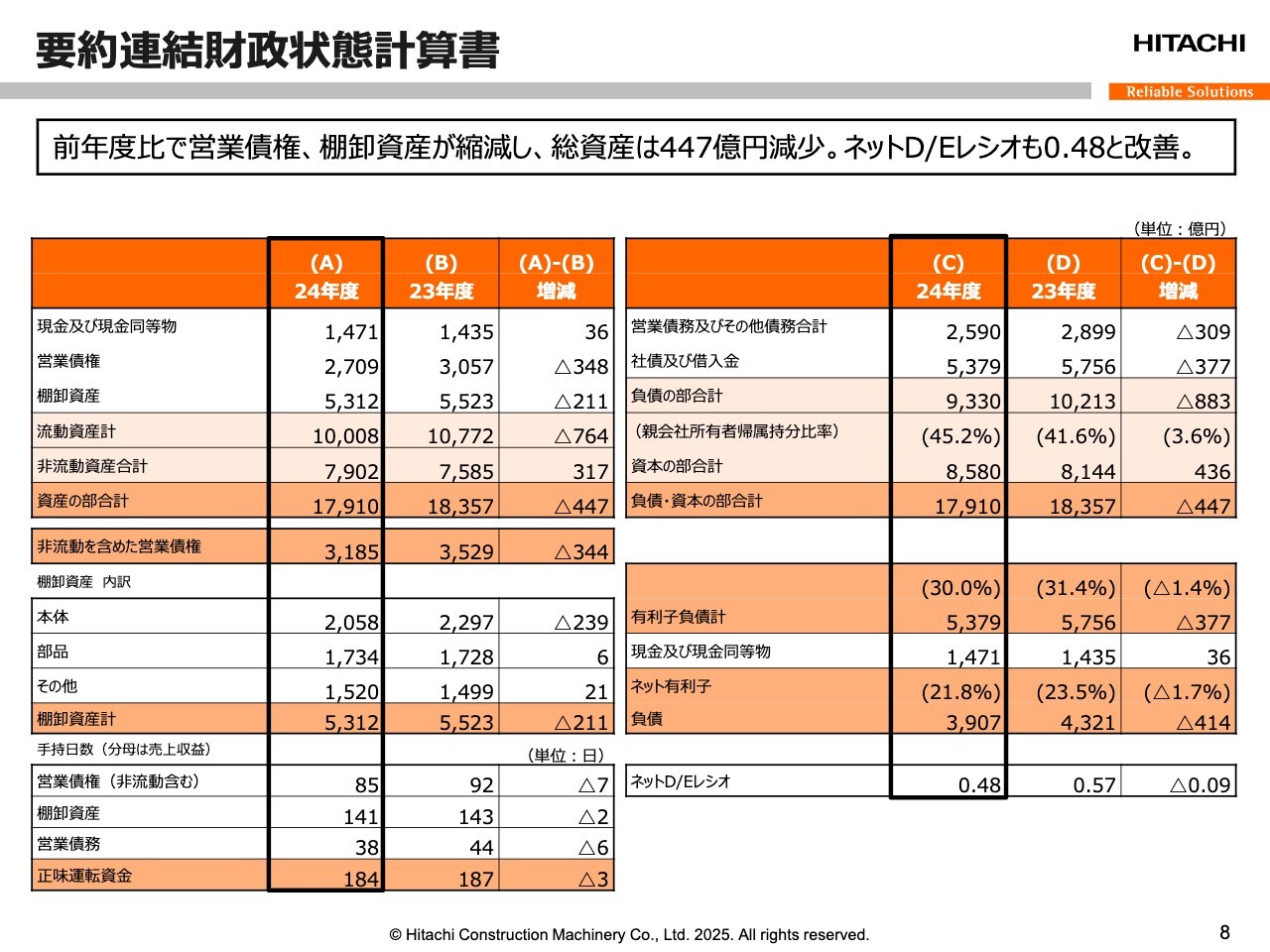

要約連結財政状態計算書

2025年3月末の連結貸借対照表です。前年度末比で、営業債権は348億円、棚卸資産は211億円縮減しました。一方、非流動資産においては、業容拡大のための北米レンタル資産の投資主体において317億円増加したものの、総資産は1兆7,910億円と前年度末より447億円の縮減となっています。

手持日数は、営業債権を前年度末より7日短縮し85日、棚卸資産を同じく2日短縮し141日とした結果、正味運転資金手持日数は3日短縮の184日となりました。

有利子負債も前年度末より377億円縮減、ネット有利子負債も414億円縮減の3,907億円です。資本合計は8,580億円で、親会社所有者帰属持分比率は45.2パーセント、ネットD/Eレシオは0.48まで改善しています。

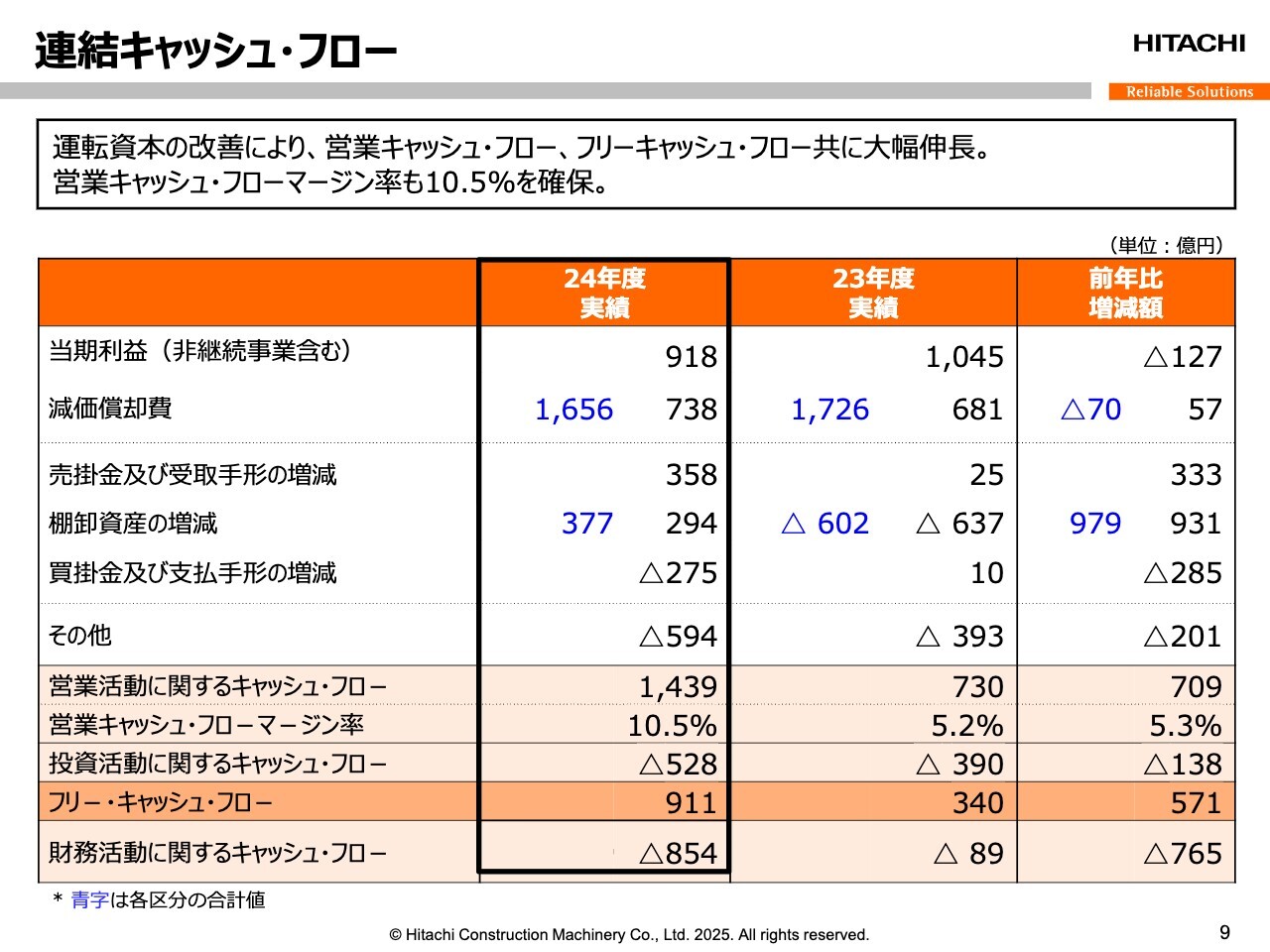

連結キャッシュ・フロー

連結キャッシュ・フローです。当年度の営業キャッシュ・フローは、1,439億円のポジティブとなりました。運転資本の縮減が進み、前年比709億円の改善となりました。

投資キャッシュ・フローは米州スペシャライズド・パーツ・サービス事業拡大のためのブレーキサプライ社事業取得もあり、前年比138億円増の528億円の支出となりました。

最終的に、フリー・キャッシュ・フローは前年比571億円改善の911億円を確保しています。

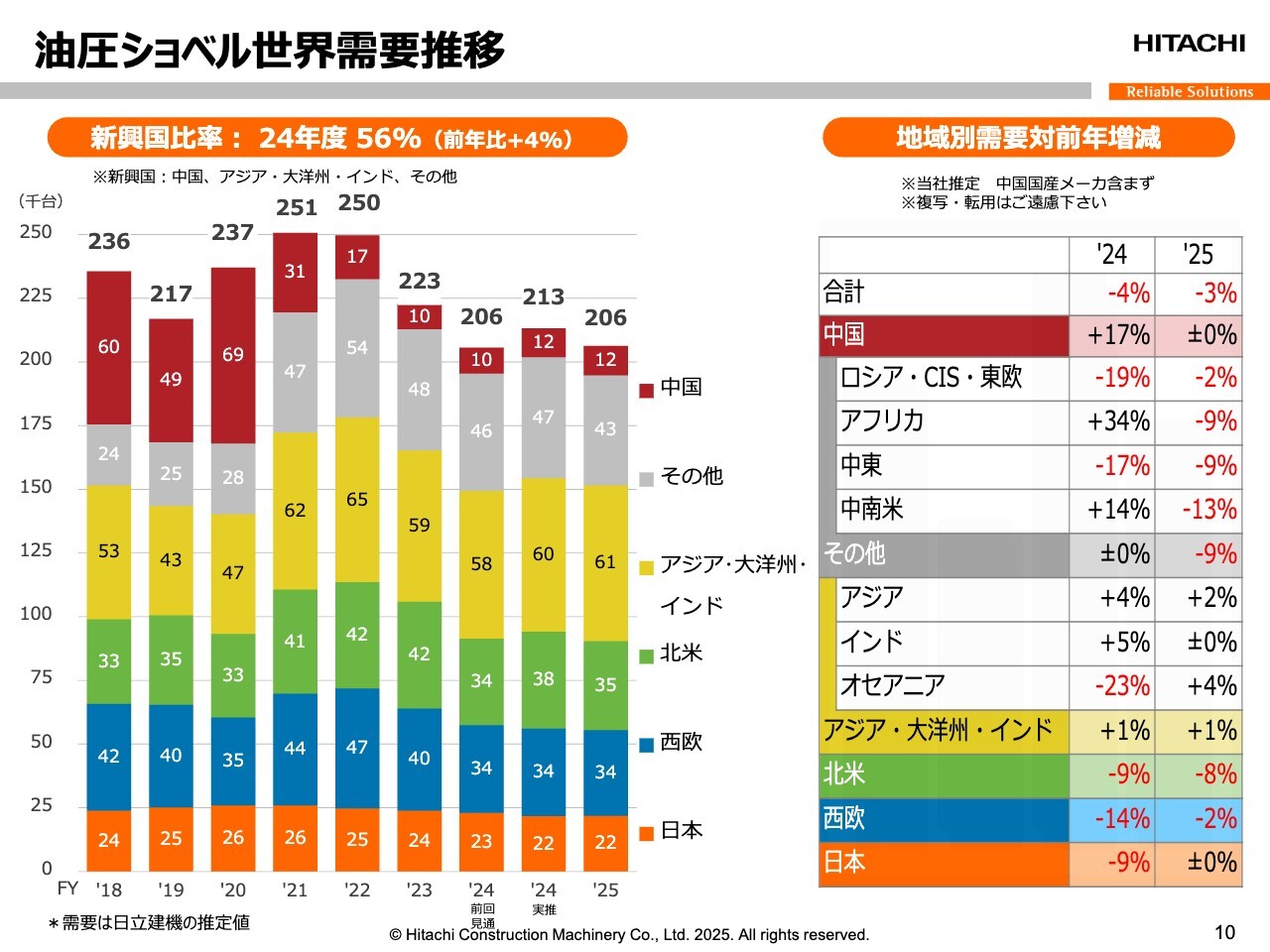

油圧ショベル世界需要推移

油圧ショベルの世界需要見通しについてご説明します。2024年度の需要実績は、前回1月の見通しから7,000台の増加となりましたが、前年比では1万台、4パーセントの減少となりました。北米を中心に、西欧、日本でも減少しています。

2025年度についても、前年比でさらに7,000台の減少を見込んでいます。主に北米、中南米、CISで減少し、全世界合計では前年比3パーセント減の20万6,000台です。

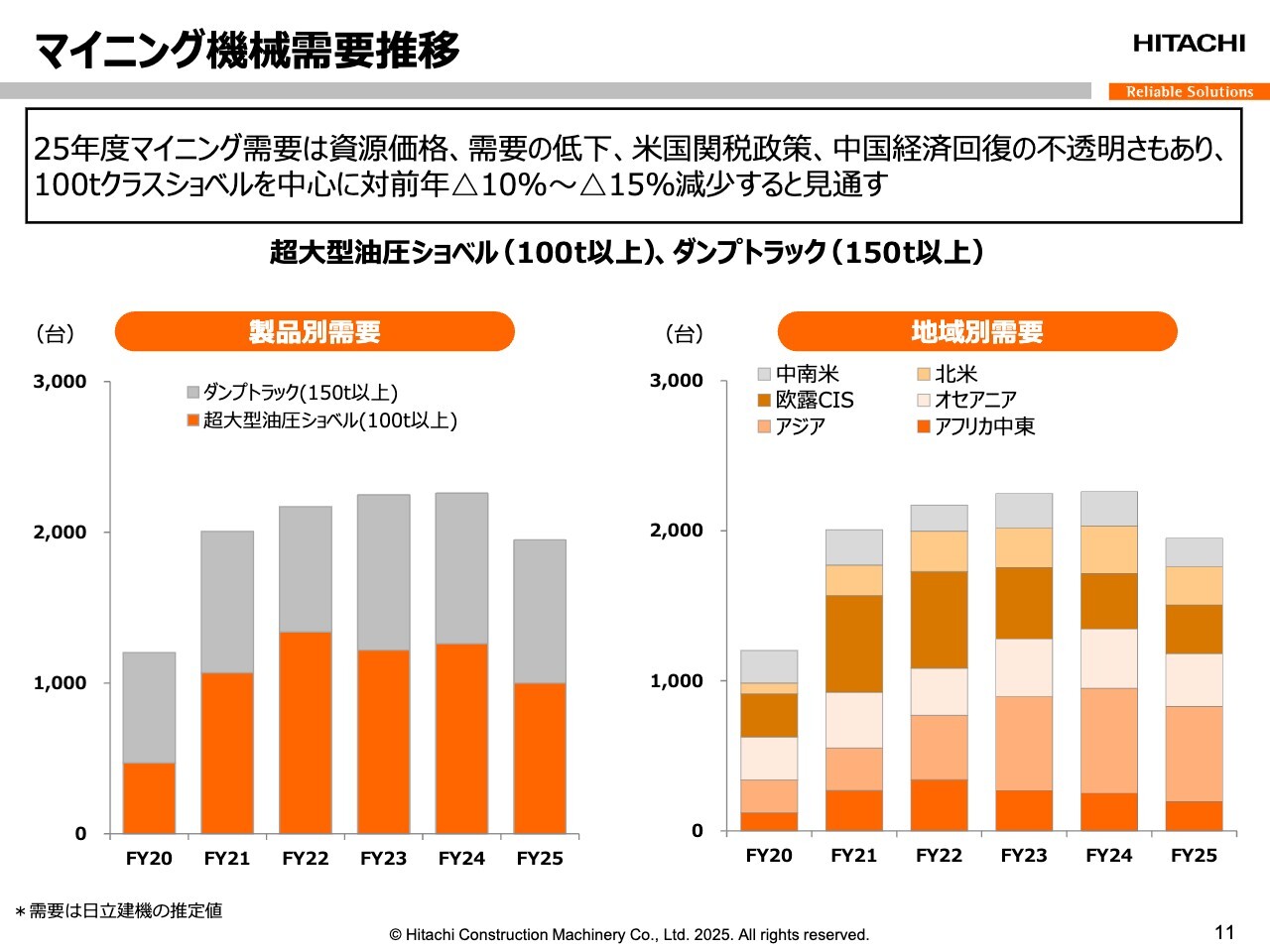

マイニング機械需要推移

マイニング機械の需要見通しについてご説明します。2024年度は、資源価格の下落、インド、インドネシアでの選挙影響などで需要が減少しましたが、中国のショベル、北米のトラックが増加し、全需は前年並みとなりました。

2025年度は、資源価格が低調に推移し、米国関税政策、中国経済の鈍化等、不透明な要素が多く、資源需要に影響を与えることから、マイニング機械の全需も前年比で10パーセントから15パーセント程度減少する予想です。

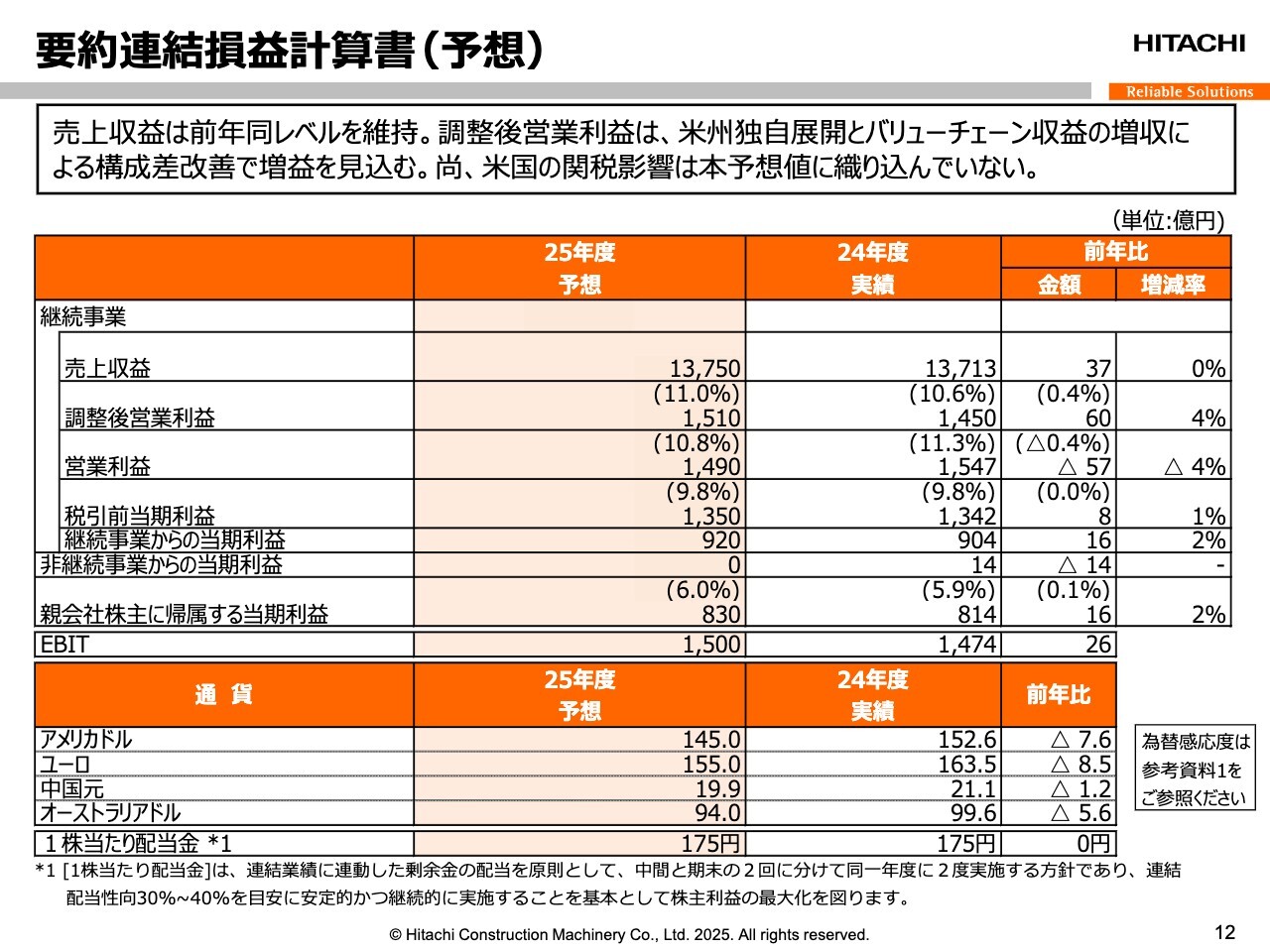

要約連結損益計算書 (予想)

2025年度業績予想をご説明します。先ほどご説明した需要環境ならびに2024年度の実績等を鑑み、今年度の業績予想を売上収益1兆3,750億円、調整後営業利益1,510億円、親会社株主に帰属する当期利益830億円とします。調整後営業利益率は11パーセントを見込みます。

予想為替レートについては、米ドル145円、ユーロ155円、中国元19.9円、オーストラリアドル94円としました。

油圧ショベル、新車の需要減に加え、為替円高レート設定の前提下、米州での独自展開、ならびにバリューチェーン事業の業容拡大により、前年同レベルの売上収益を維持します。同時に、構成差改善により調整後営業利益の増益を見込みます。

また、年間配当は1株当たり175円を維持する想定です。

なお、米国の相互関税の影響に関しては、実施に至る時期等、不確定要素も多いことから、本見通しには織り込んでいません。ご説明の最後に、当社の事業ならびに業績に対し現段階で想定できる影響についてご説明します。

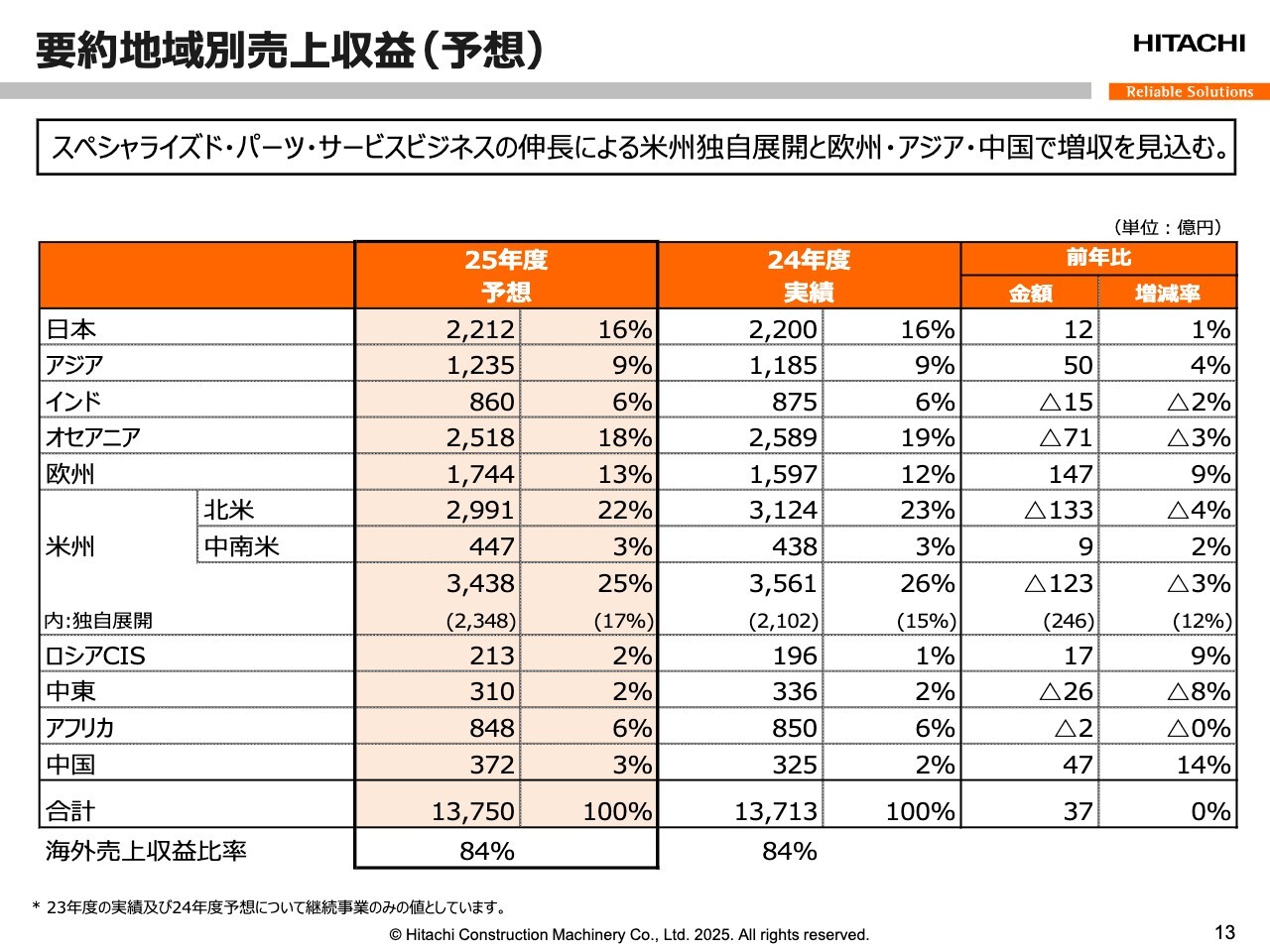

要約地域別売上収益 (予想)

地域別売上収益の予想です。2025年度売上収益については、前年比37億円増収の1兆3,750億円を見通します。なお、こちらは前提為替レートにより701億円の減収影響を含んだ数字です。

米州独自展開については、ブラジルやチリにおける新会社設立などの中南米事業強化施策の推進を通じて、引き続き拡大を織り込みます。ただし、現段階での米国の経済状況を鑑み、今中期経営計画の収益目標3,000億円は、来年度での達成を目指していきます。

米州独自展開の拡大に加え、前四半期で復調の兆しが見えた欧州やアジア、中国での増収を見込みます。なお、海外売上高比率は前年と同じ84パーセントの見込みです。

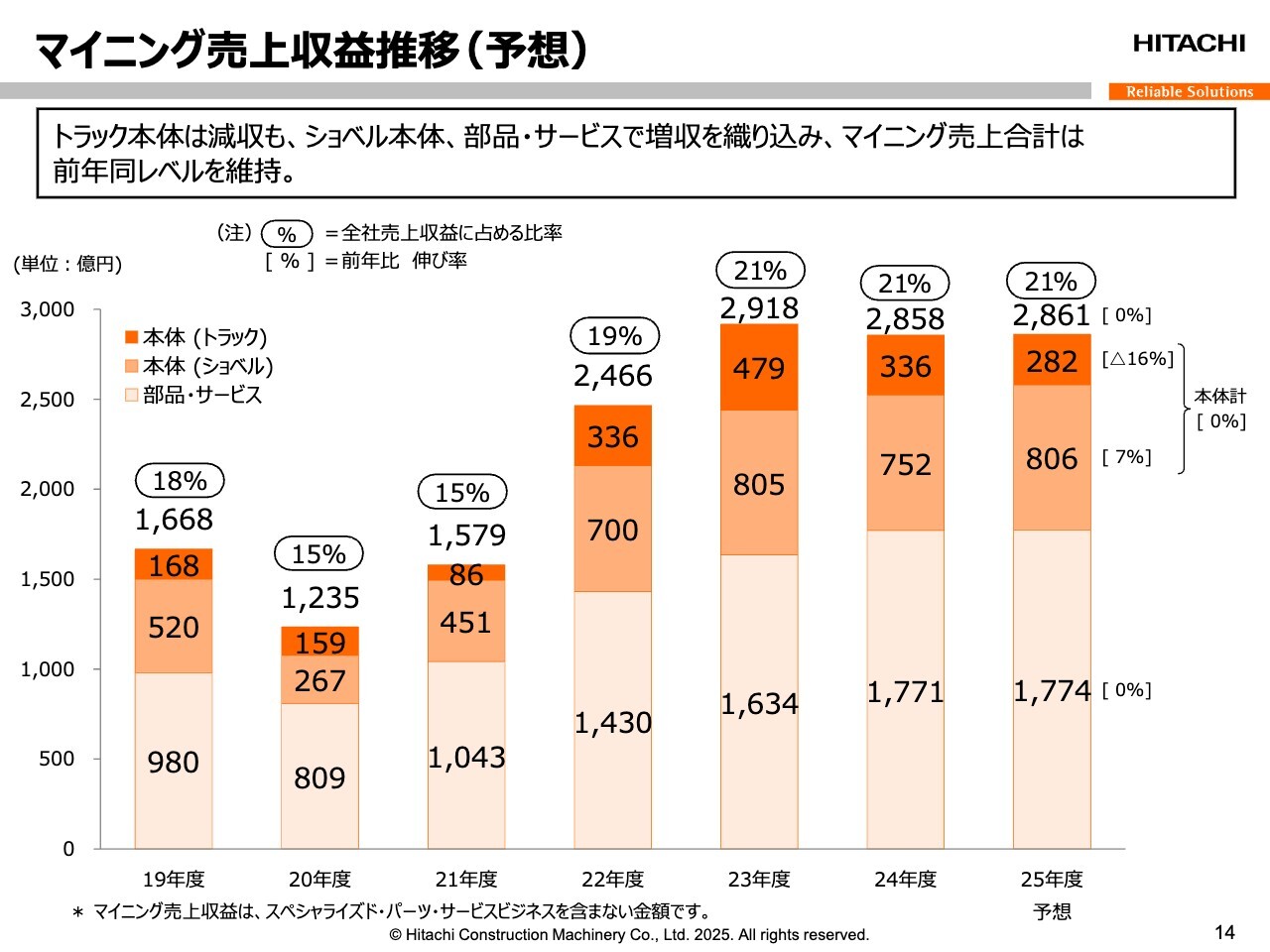

マイニング売上収益推移 (予想)

マイニング売上収益推移予想です。2025年度のマイニング売上は、前年同レベルの2,861億円を見込みます。なお、前提為替レートにより、147億円の減収影響を含むことから、現地通貨ベースでは増収を見込んでいます。

トラックとショベルの本体販売、部品・サービスも前年同レベルの物量を見込みます。売上構成比も前年同様の21パーセントです。

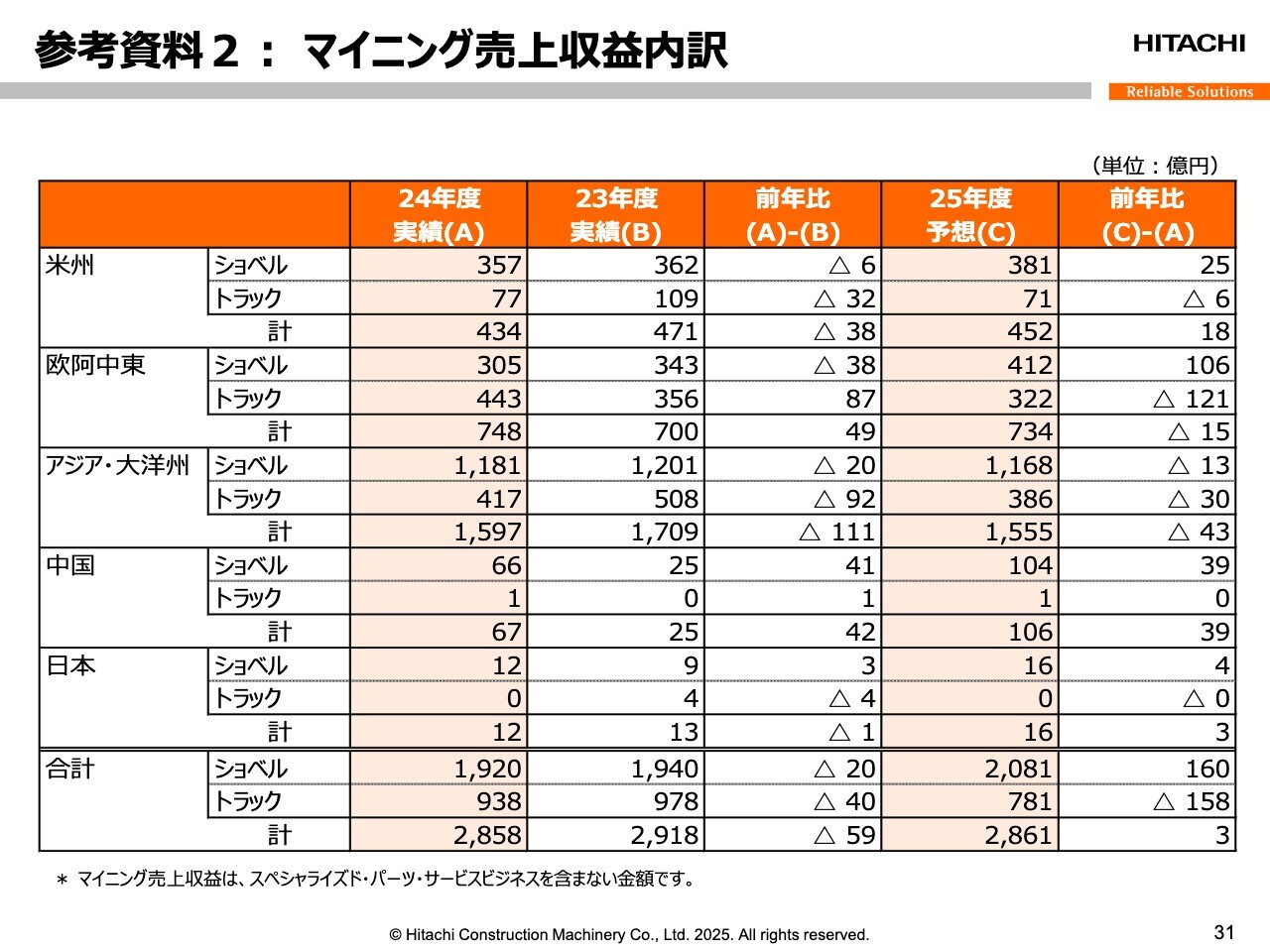

参考資料2: マイニング売上収益内訳

参考資料として、地域別のマイニング売上収益内訳を掲載しています。アジア・大洋州、欧阿中東で減収となる一方、米州、中国にて増収を見込みます。

バリューチェーン売上収益推移 (予想)

バリューチェーン売上収益推移の予想です。2025年度のバリューチェーン売上収益は、前年比7パーセント増の6,407億円を見込み、過去最高収益の更新を目指します。なお、前提為替レートにより304億円の減収影響を含んでいます。

個々には部品・サービスをコンストラクション、マイニング向け合計で前年比1パーセント増の3,250億円、レンタルで前年比5パーセント増の1,000億円、スペシャライズド・パーツ・サービスで前年比22パーセント増の1,548億円を見込みます。

売上構成比は、前年比4ポイント増の47パーセントの見込みです。

連結損益変動要因 (予想)

連結損益変動要因の予想です。

2025年度の調整後営業利益について、まず物量・構成差として263億円の増益を織り込みます。内訳としては、物量変動で247億円、バリューチェーン構成差で51億円の増益です。一方、地域・製品構成差他で、米州向けOEM供給のボリューム減等により68億円の減益を見込みます。

また、売価変動95億円の改善により、資材費28億円増および間接費129億円増の大方を吸収する予想です。円高為替レート設定影響により減益効果141億円を見込むものの、調整後営業利益は前年比60億円増の1,510億円となります。

営業利益については、調整後営業利益の増益による持ち上げ効果で60億円増となる一方、前年度に計上した特益の剥落により、前年比57億円の減益となる1,490億円という予想です。

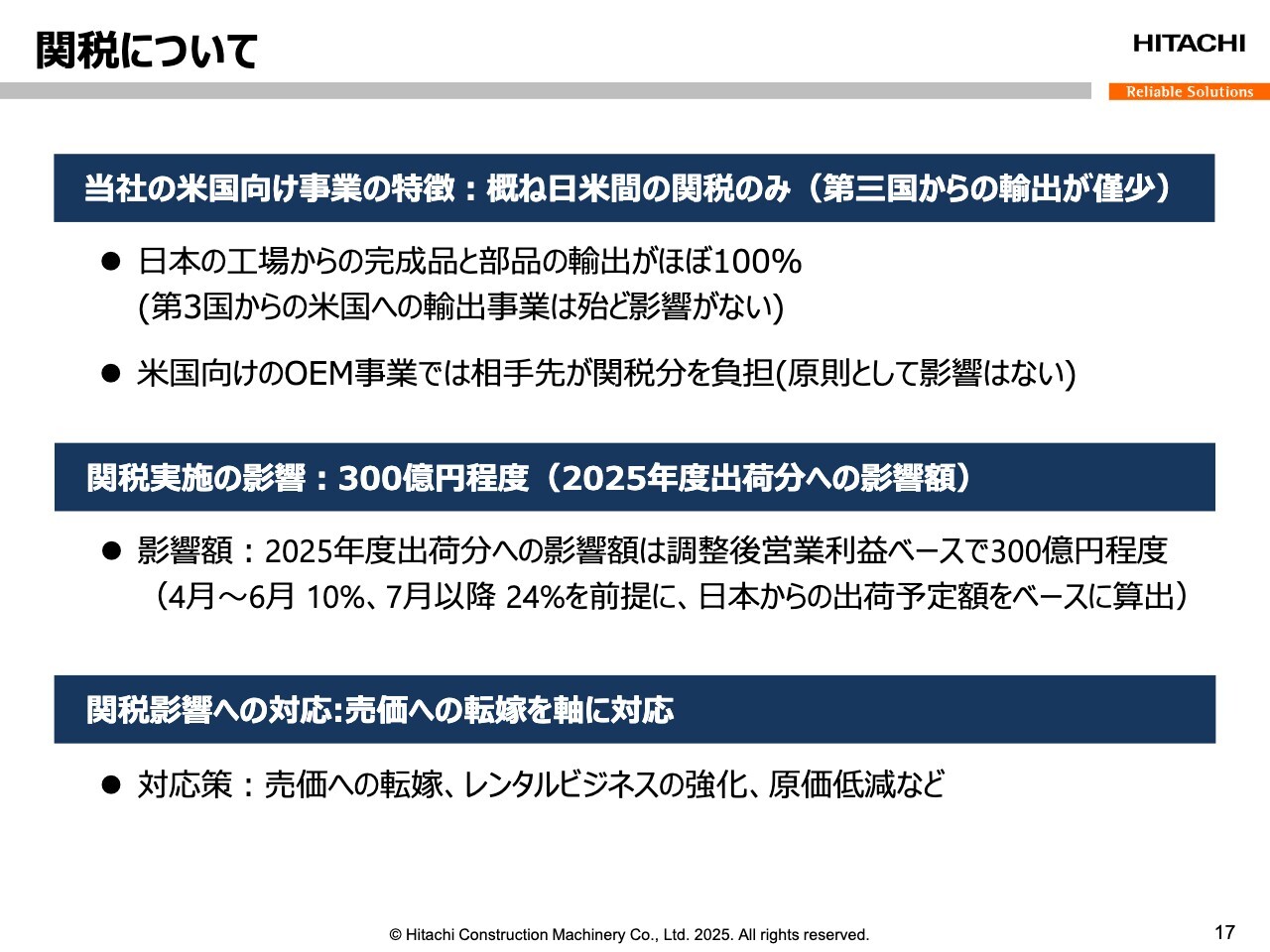

関税について

今回の見通しには未織り込みとした米国の相互関税についてご説明します。関税実施に関しては、いまだ不確定な要素が多いことから、今回の業績見通しには織り込まず、外数として現段階で暫定的にリスクを見積もりました。

当社の米国向け事業は、日本からの完成品と部品の輸出が大半を占め、第三国からの輸出事業にはほとんど影響がありません。また、米国向けOEM供給事業においては、相手先が関税分を負担する契約条件となっているため、原則的には影響を受けません。

現段階での関税実施による影響額は、今年度に日本から米国向けに出荷する対象製品の追加課税総額として300億円程度と想定します。一方で、売価転嫁やレンタルビジネス強化、原価低減等の対応策をこれから講じていくことで、インパクトの極小化を図っていきます。

参考資料1: 為替レート及び為替感応度

こちらのスライドもご参照ください。

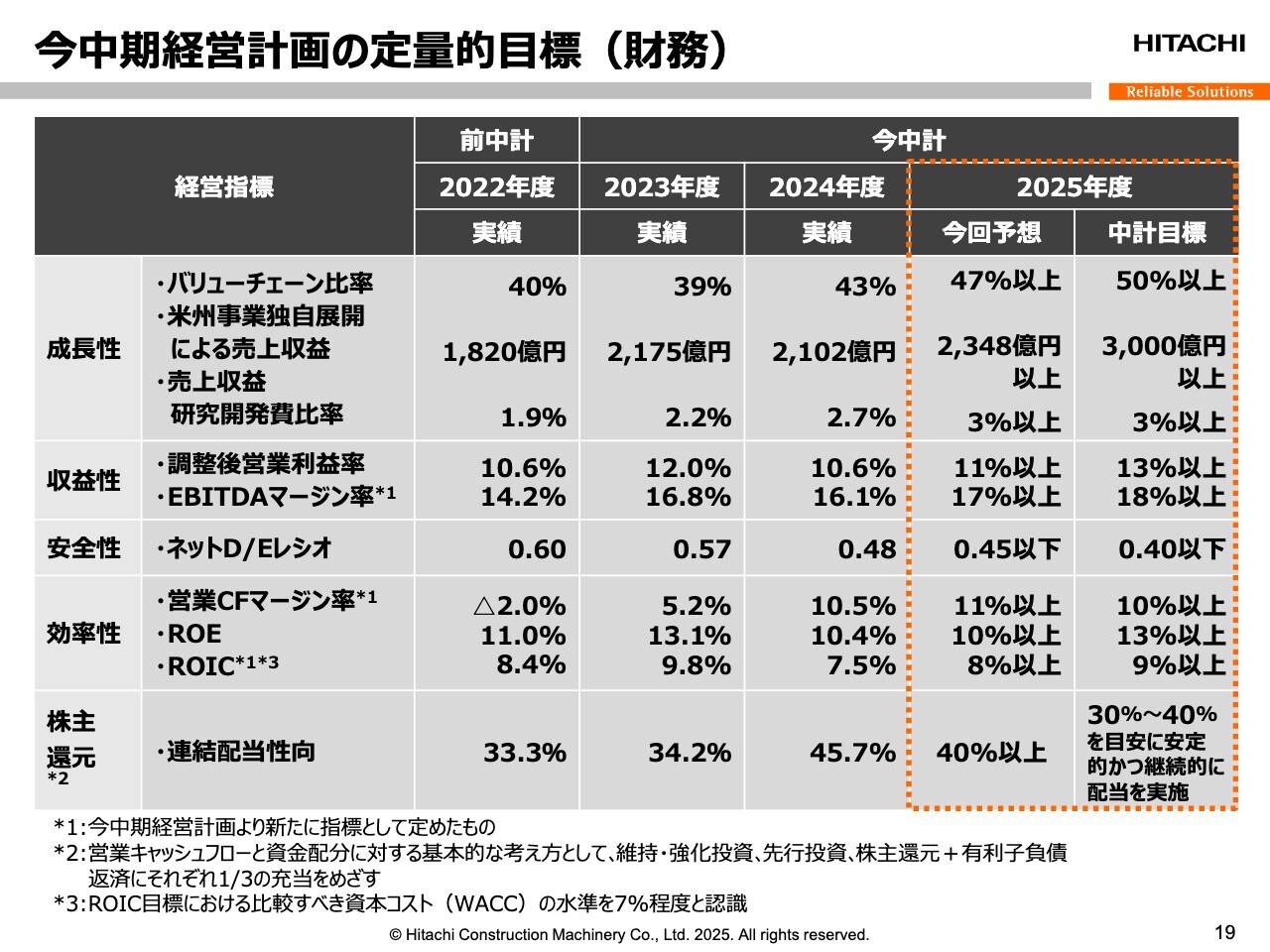

今中期経営計画の定量的目標(財務)

先崎正文氏(以下、先崎):執行役社長兼COOの先崎です。中期経営計画「BUILDING THE FUTURE 2025 未来を創れ」の進捗状況についてご説明します。

まず、今中期経営計画の定量的目標、財務に関する実績と見通しです。特に、今中期経営計画最終年度の2025年度の予想と、中期経営計画の目標についてご説明します。

今回の予想で、各指標は2024年度実績に対して改善方向ですが、中期経営計画目標に対しては、想定した事業環境の変化もあり現時点においては未達の予想もあります。しかし、中期経営計画の目標に対して大きな差とは認識していません。これから1年かけて、全社一丸となり目標達成を目指したいと思っています。

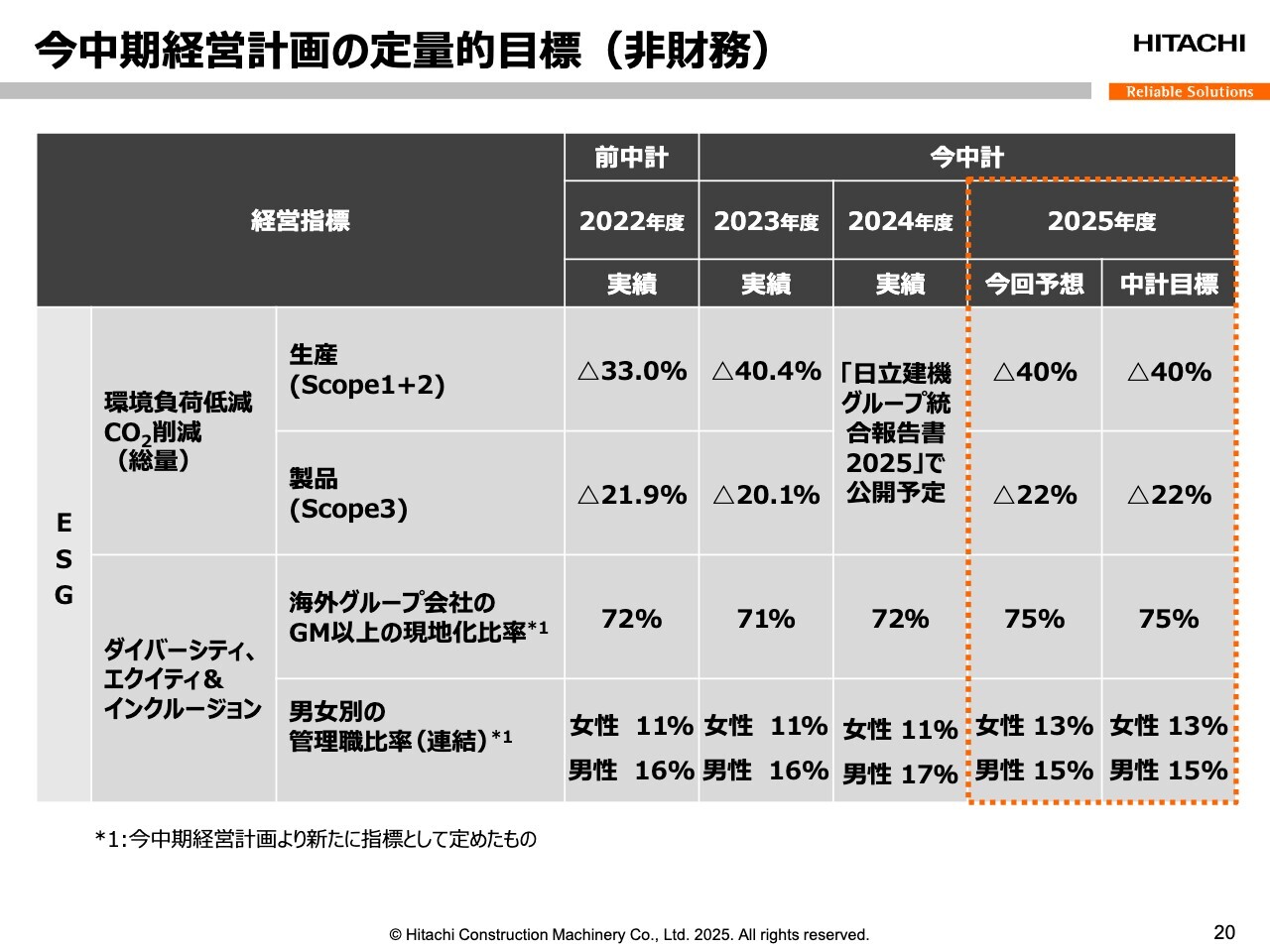

今中期経営計画の定量的目標(非財務)

非財務の定量的目標です。ESGの項目では、CO2削減やダイバーシティなどの指標について、中期経営計画目標どおりと予想しており、計画に沿って進めていく所存です。

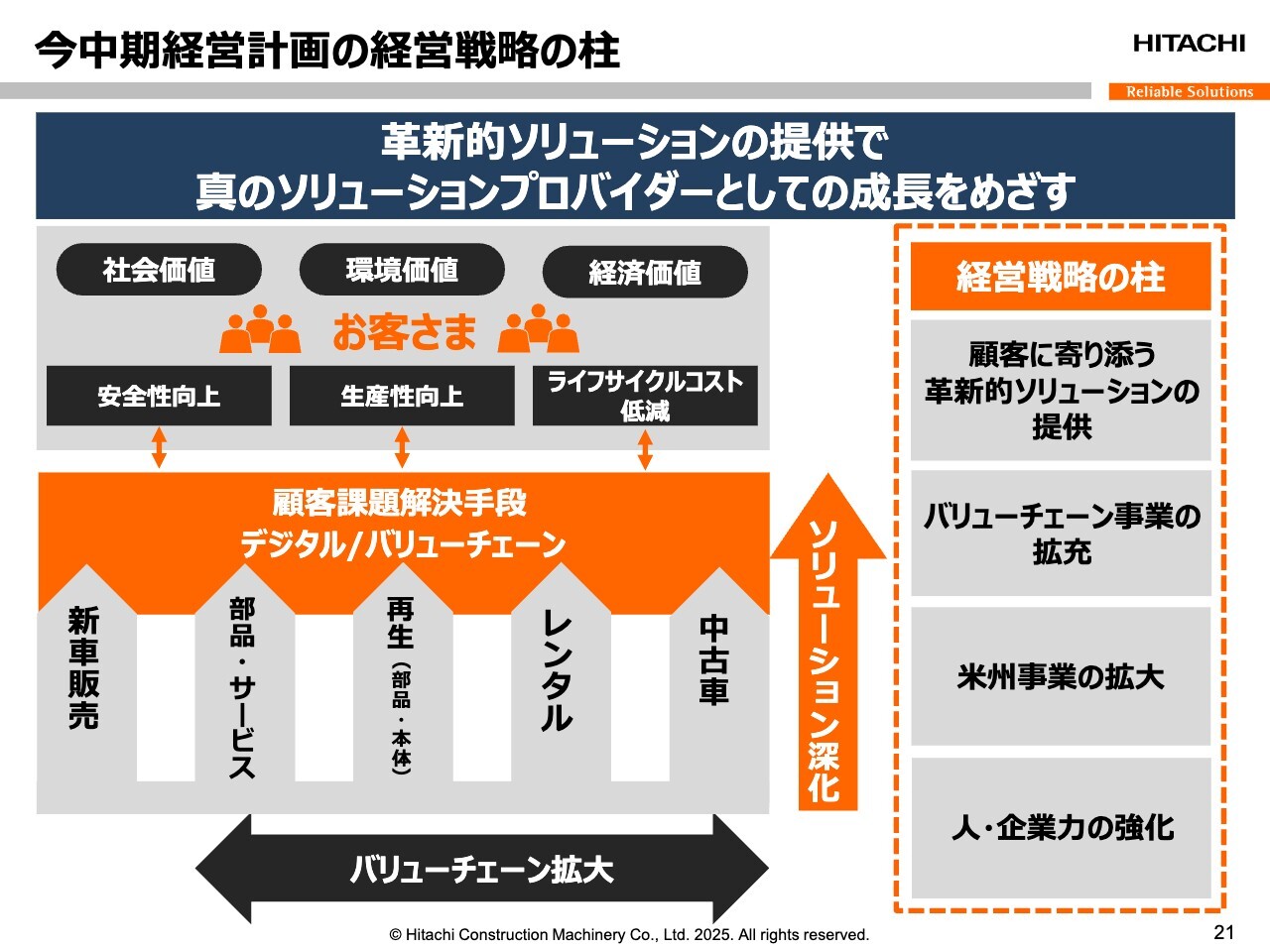

今中期経営計画の経営戦略の柱

スライドは毎回お見せしている、今中計における経営戦略の柱についてまとめたものです。4つの経営戦略の柱の中でも特に、最上位の「顧客に寄り添う革新的ソリューションの提供」に注力することで、真のソリューションプロバイダーになることを目指しています。

今中期経営計画における取り組み

経営戦略の柱について、具体的な取り組みの実例をご紹介します。今年度が今中計の最終年度です。これまでの2年間の実績と2025年度の取り組みについて、スライドの表にまとめました。赤色で示したトピックについては、次のスライド以降でご紹介します。

それ以外の取り組みについて、「バリューチェーン事業の拡充」においては、アメリカのブレーキサプライ社の買収やカザフスタンで鉱山機械コンポーネント再生工場を稼働するなど、サーキュラー・エコノミーの実現に貢献する取り組みを強化しています。

「人・企業力の強化」については、インドに開発会社を設立するなど、日立建機グループ全体での製品開発力を強化しています。また、インドネシアで120トンクラスの超大型油圧ショベルの量産を開始するなど、グローバルでの供給力を強化しているところです。

トピック1 ニューコンセプト LANDCROS

トピック1のニューコンセプト「LANDCROS」のご紹介です。昨年7月に、日立建機グループがあらゆるステークホルダーに革新的ソリューションを提供したいという想いの証として、ニューコンセプト「LANDCROS」を発表しました。

今年4月に世界最大級の建機展示会である「bauma(バウマ)」において、この「LANDCROS」が目指す姿を油圧ショベルの形に落とし込んだ「LANDCROS One」を展示し、大きな反響を呼びました。また、サービスツールである「LANDCROS Connect」もあわせてリリースしました。

「LANDCROS」は、日立建機がこれから目指していく姿を象徴するコンセプトで、これからもグローバルで訴求していきます。

トピック2 オープンな体制での技術・製品開発を推進

トピック2は、オープンな体制での技術・製品開発を推進している事例として、「LANDCROS」の具体例をご紹介します。まず、スライド上段の「LANDCROS Connect フリートマネジメントシステム」の提供についてです。

このシステムは、当社製の建設機械だけではなく、お客さまが保有するさまざまなメーカーの機械を一元管理したいというニーズに対して、我々が戦略としている「オープン」や「デジタル」を活用した具体例です。お客さまの保有機全体の効率的な運用と、施工現場の生産性向上に貢献する革新的なツールとなっています。

また下段は「Open Source & Technology Partnerships」の戦略についてです。スタートアップ企業からアイデアを募る「日立建機チャレンジ2024」をアメリカで開催し、そこで選定された優勝企業との協業を検討するなど、新たな価値を創出する活動を企業の枠を超えてオープンに加速させています。

今後も「オープン」「デジタル」の戦略を拡大し、革新的ソリューションの提供を目指していきます。

トピック3 フル電動ダンプトラック 実証試験の進捗状況

トピック3のフル電動ダンプトラックの進捗状況についてです。2024年6月にザンビアの鉱山現場で、世界で初めて超大型フル電動ダンプトラックの実証試験を開始しました。

試験の進捗としては順調で、基本性能、充放電サイクルなどの検証を完了し、今年1月からは実際に走行試験を行って、長期稼働におけるバッテリの経年変化などの検証フェーズ2に進んでいます。

これらの実証実験で得た知見もフルに活用し、2027年度の製品化に向け、充電性能や走行速度、バッテリ走行航続距離などの検証を進めていきます。

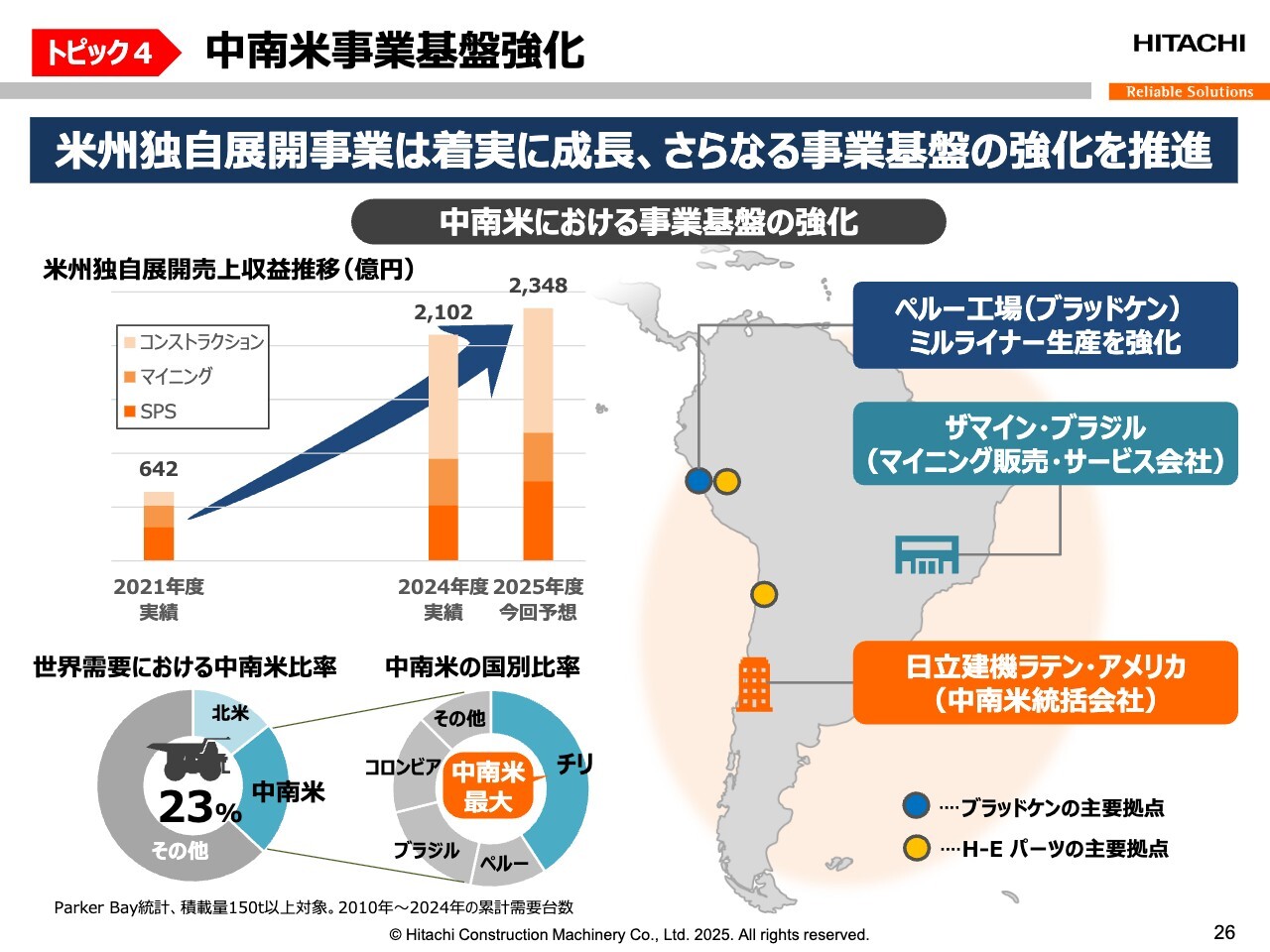

トピック4 中南米事業基盤強化

トピックの4つ目として、経営戦略の柱の1つである米州事業の拡大について、中南米事業の基盤強化をご紹介します。

スライド左上のグラフは、米州独自展開前の2021年度実績から2025年度予想までの、米州独自展開売上収益推移です。独自展開後はコンストラクション、マイニング、SPSがそれぞれ大きく売上を伸ばしてきました。

一方、中南米事業においては、スライド左下の円グラフのとおり、ダンプトラックの世界需要における中南米比率は2010年から2024年までの累計台数で23パーセントを占め、そのうちチリとペルーで半分以上です。この地域では、今後も銅、鉄鋼石、金などの鉱物資源を中心に、需要のさらなる拡大が見込まれます。

そのため弊社では、中南米における事業基盤の強化として、チリには中南米統括会社である日立建機ラテン・アメリカを、ブラジルには丸紅社と共同でマイニング販売・サービス会社となるザマイン・ブラジルを設立し、販売代理店・顧客ニーズへ迅速に対応していきます。

さらに、SPS事業においても、スライドの地図に青色と黄色の丸で示しているように、ブラッドケン社ではミルライナー生産の強化、H-Eパーツでは2つの主要拠点の強化を進め、さらなる収益拡大を図っていきます。

質疑応答:関税の影響額の根拠について

質問者:関税の影響額は、4月から6月までで10パーセント、7月以降は24パーセントを前提に、調整後営業利益ベースで300億円程度とのことです。ただし、これは業績の大きな変動要因になるとは思っていないということでした。これは売価への転嫁やレンタルビジネスの強化、原価低減などで一定程度を吸収できると見ているのでしょうか?

先崎:今回はトランプ政権の関税の影響を需要に含んでおらず、業績の見通しにも織り込んでいません。あまりにも不確実性が高いため、織り込むのは無理があります。ただし、どのようなインパクトが考えられるのかを、業績の外で我々なりにカウントしてこのような数字になっています。

塩嶋:この300億円は、私どもが今計画している2025年度の間に船積みするアメリカ向けの総量に対して、第1四半期は10パーセント、第2四半期以降は24パーセントという前提で、キャッシュアウトする総額というかたちで織り込んだ数字です。そのため、当然P/Lの影響としては、収益、費用認識のタイミングも出てきます。

これが最大ですが、対応としては、基本は売価に還元することが第一だと思っています。競争環境は、私どもが扱っている油圧ショベルについては、他メーカーもおおむね同じような状況です。各社が今、現地で在庫を抱えている中で段階的に根回ししていくと思われ、私どももそれを踏まえながら確実に根回ししていきます。

関税を賦課されると、レンタルのビジネスはむしろアップサイドで出てくると思っています。今、私どもはACME社を連結で取り入れて拡大しているところで、力を入れていきたいと思っており、原価低減にも取り組んでいきます。

また、足元では第1四半期に10パーセントの関税で、少し出荷を早めるような対策も順次取っています。このようなことを進めながら影響額を少なくしていきたい考えです。

紺野篤志氏(以下、紺野):ブランド・コミュニケーション本部の紺野です。この300億円は、あくまでも出荷するものに対して単純に関税率を掛けた場合のマイナス影響です。逆に、プラス方向に効くさまざまな対策についてご説明しましたが、これらは今後進めるもののため数字は算出していません。

マイナスはある程度見えているものの、プラスは織り込んでいないとご理解いただければと思います。

質疑応答:欧州における増収予想について

質問者:2025年度に欧州が前年比13パーセント増とプラスに転じています。これはどのような理由ですか?

塩嶋:当初見立てたとおり、前期第4四半期は地域ごとに凹凸があったのですが、トップラインは円安の影響を除いてもアップサイドにいったと思っています。この大きな要因は欧州です。ECBもイギリスの中央銀行も利下げを段階的に進めている中で、市況は非常に良くなってきたと思っています。

また、イギリス、フランス、ドイツ、イタリアの代理店の在庫の整流化が進んできたこともあり、弾込め期間として、年初の引き取りも多かったのです。「bauma」が非常に活況だったこともあり、このような市況環境も鑑みて増収を織り込んでいます。

質疑応答:米国の関税措置の受け止め方について

質問者:米国の関税措置に対して、どのように受け止められていますか? また、売価への転嫁については何パーセントぐらいか、新車販売は北米に限られるのかなどを具体的に教えてください。

先崎:関税がこれほど大きく影響するにもかかわらず、日々めまぐるしく変わることには当惑しています。世間の論調でもあるように、この関税が世界のためになるとは思っていませんし、グローバルで商売をすれば、なおさらそのように思うと思います。

関税をかけることに関しては、市場に一定のマイナス分を引き受けていただかなければいけないと思います。何パーセントかは、今はお答えできません。これは需要環境にも含めておらず、その中でアメリカの2025年度の需要を推定しています。

この関税が、報復も含めて世界にどのように波及していくのかについて、ある一部の地域は需要が喚起されるかもしれません。これから先の関税政策をしっかり見据え、みなさまと対話しながら、一定のところで推定できるようになれば、きちんと業績に織り込んでいきたいと思っています。

質疑応答:マイニング機械需要の減少要因について

質問者:2025年度のマイニング機械需要について、100トンクラスショベルを中心に対前年10パーセントから15パーセントの減少を見通すとのことでした。資源価格や需要の低下、米国関税対策、中国経済回復の不透明さが要因とのことですが、一番影響を及ぼすのは何でしょうか?

先崎:私の考え方としては、マイニングの市場は資源価格にリンクするものだと思います。それが中長期的に伸びていけば、そこに対する鉱山が活況を呈してくることになります。

現在の世界の市況を見回してみると、やはり銅、金などの市況は堅調です。これは世界の需要が安全な資産の金に向くこともあるでしょうし、半導体系に向けば当然、電力が必要になってくるためです。

一方で、例えば原料炭などに関しては、世界の需要の総量やGDPの総量がどのようになっていくかが、ある一定のリンクを示していくのではないかと考えています。そのような中で、今のトレンドからして、やはり先行き不透明なのが実態です。

したがって、マイニングの中でも比較的小さなものの需要環境は厳しく見るべきだと思います。

ただし、我々は今から南米でしっかりとした地盤を築くほか、アフリカや中央アジアでしっかりとした基盤を持っています。北米で厳しい状況があるにしても、それ以外のところでコンストラクションも含めてグローバル企業として事業を展開しているため、一定のバランスがとれると思います。

マイニング機械も、全体量の稼働状況は非常に堅調です。それをベースとしたバリューチェーンビジネスを進めて実績を出してきており、業績の下支えができるのではないかと思っています。

質疑応答:北米の需要の見通しと在庫調整について

質問者:北米の需要の見通しと、在庫調整が終わる時期について教えてください。

先崎:北米の市場の見方として、油圧ショベル世界需要推移をスライドに示しています。2025年度は北米が3万5,000台で、前年度の3万8,000台より下がる想定です。

これには関税影響を盛り込んでいません。北米の需要環境が底堅いのは間違いありませんが、スライドのグラフの緑色部分は、コロナ禍後に4万台を超える数字になっています。これは、世界でいろいろなことがあった中で、一定の需要喚起の政策をとった結果だと思います。

その前の3万3,000台から3万5,000台という状態がアメリカの需要環境のベースだと思っており、金利の高止まりの影響を受けてその状態に戻っていくと想定し、2025年度の予想を3万5,000台としています。

一方で、代理店の在庫は順調に減ってきています。ただし、代理店の在庫は需要環境が低くなればそれを減らす方向に進みます。前期第4四半期の結果のとおり、ある代理店の在庫を評価した結果として購入意欲は落ち、第1四半期もこの結果として需要環境の中で代理店の購入意欲が出てくると思っています。

質疑応答:オセアニアの減収見通しの理由、中国の需要について

質問者:御社に影響の大きいオセアニアの減収見通しの理由と、中国の需要について教えてください。

先崎:オセアニアに関しては、マイニングの需要は堅調だと思っています。一方で、一般建機は2024年度に調整局面があり大きく下がっており、調整が終わりつつあるのではないかと想定しています。

また中国においては、2024年度はプラス17パーセント、2025年度はプラスマイナス0パーセントとしています。政府の政策による影響が大きい中国ですが、2024年度はマイニングの大きな需要環境に引っ張られた部分があります。2025年度については以前と比べれば低い状態ですが、ある一定の状態が継続していくのではないかと推定しています。

質疑応答:関税の影響について

質問者:関税の影響について、調整後営業利益ベースで300億円程度とありますが、これはキャッシュアウトの影響が300億円ということですか? 費用認識は別とのことですが、営業利益の下押し分と考えていいのでしょうか?

塩嶋:あくまで関税はコストになるため、調整後営業利益に直結する費用です。ご指摘のとおり、私どもが2025年度に計画している日本からアメリカ向けの出荷に対して、この仮定の関税比率をもとに追加でコストとなる部分を算出しました。

したがって、現地の在庫もあれば、すでに船に積載しているものもあります。結果的に2025年度の決算に影響する金額すべてを認識したものではありません。

アメリカ向けのリードタイムは100日です。そして現地でセーフティ在庫として、代理店ではなく私どもが2ヶ月から3ヶ月ほどを持っています。すなわち、関税の対象にならない在庫が5ヶ月から6ヶ月分ほどあり、実際にはこの分を差し引いた分が2025年度のP/Lに費用として計上されてきます。

質疑応答:販売台数における関税の影響について

質問者:関税の影響について、基本は売価への転嫁で吸収するというお話がありました。そうすると販売台数への影響が出てくると思います。マイニング機械需要や米国関税政策は計画に織り込んでいないというお話でしたが、販売台数については関税の影響をどのように見ればいいのでしょうか?

塩嶋:この計画は、関税の影響をまったく鑑みていません。ダウンサイドもあればアップサイドもあると思いますが、その影響はまだ考えずに策定しています。

質問者:販売台数が増える要素もあるということですか?

塩嶋:ダウンサイドもアップサイドもあると思っています。ダウンサイドとして、買い控えが発生するかもしれません。また、このような状況で、レンタル事業が伸びる可能性が高いとも考えられます。

アメリカのFRBの利下げが遅かったため、大口のレンタル会社の中にはずっと買い控えしているところもありました。これが少し早まることもあるかもしれませんし、私どものレンタルビジネスが伸びる可能性もあると思っています。

また、第2四半期から、24パーセントの関税が9ヶ月にわたって続くことになると、欧州や他地域で報復関税が出てくるかもしれません。その場合、競争面ではアメリカから生産して輸出しているメーカーより、私どもは少し有利になるかもしれません。

このような影響を考えないといけず、短期間で計画に織り込めなかったため、今回は外数としたとご理解ください。

質疑応答:スペシャライズド・パーツの増益要因について

質問者:今回の計画の増益要因をセグメント別で見ると、かなりの部分をスペシャライズド・パーツが占めています。収益性としても2ポイント改善する予定で、2024年に買収したブレーキサプライ社の新規連結分の影響もあると思います。

新規連結分がどれぐらいで、それ以外の部分でどのような改善を見込むのか教えてください。

塩嶋:ブレーキサプライ社を買収したことで、トップラインの伸びを非常に期待しています。2024年12月からブレーキサプライ社の買収をしており、2024年度も4ヶ月間はしっかり影響があったと思います。

2024年度と2025年度を比較すると、2025年度は8ヶ月分がプラスサイドに効いてくるため、トップラインは180億円ほどの増加を織り込んだ計画です。ただし、ブレーキサプライ社の収益性、利益率は、ブラッドケン社やH-E Parts社の利益率、バリューチェーンの利益率まで達していないところもあります。

今まさにPMIを行っているところです。H-E Parts社と重複している拠点もあるため、そのようなところは統合していきます。加えて、管理部門も統合していくため、2025年度もある程度の利益率で多少のプラスサイドを織り込んでいます。

全体としては、2025年度のスペシャライズド・パーツ・サービスビジネスは、13パーセントのAOI率達成を目標に考えています。これはブレーキサプライ社の影響や改善幅ももちろんありますが、中南米で展開しているミルライナーの事業の伸長を織り込んでいるため、その分のアップサイドへの貢献が高いと認識しています。

質疑応答:欧州市場の需要環境について

質問者:欧州は前年比9パーセントの増収を見込んでおり、為替による影響があるのかもしれませんが、マイニングは下がる想定になっています。そのため、基本的には建設のほうで伸びると見ています。

欧州の市場を見た時に、マイニングと建設機械のそれぞれの需要環境をどのように見ているか教えてください。

先崎:需要環境は2024年度と変わらず、3万4,000台の想定です。これはあくまでリテールの需要環境について、底堅く3万4,000台程度が継続すると思っています。

一方で、私どもの売上に相当するものは代理店への卸で、代理店が在庫をどれだけ持っているのかが売上に直結する課題になります。2024年度は代理店の在庫調整の期間がありましたが、2024年度の後半になって一定の底打ち感が見えました。「bauma」で直接会話した上でも、今年度は売上ベースではプラス方向を見通せるとして織り込みました。

また、マイニングにおいても大きな変化はないと思っていますが、需要の弱さは織り込まざるを得ないと思います。一方、北アフリカでの新規開拓も含めて、プラスマイナスの要素を持つ環境下でこのような想定としています。

質疑応答:米国生産の考え方について

質問者:関税についての抜本的な対策として、アメリカ生産に対する考え方や戦略をどのように見込んでいるか教えてください。

24パーセントの関税は大きな負担になります。独自展開や、伊藤忠商事社との提携も戦略オプションの1つであった中で、アメリカ生産の可能性についてどのような考えがあるのでしょうか?

先崎:不確実性がある話で答えづらいのですが、関税が上がるということは、それだけ国内でインフレーションも起こると思います。同時に、ある一定の優遇があるとはいえ、材料も上がっていくはずです。さらに人件費高騰といった課題があると想定すると、関税影響がない場合でもアメリカでの生産は基本的には想定しないというスタンスを今も変わらず持っています。

ただし、生産から供給の間のかなりのパイプラインの中で、アタッチメントやフロント構造物に対する付加価値の増加を現地で行うという検討は継続的に行っています。0か100かの問題ではなくて、ある一定の付加価値増は常に検討しており、関税のことが明確に見えた時にそれを発動する可能性はあるということです。

質疑応答:業績予想における関税影響について

質問者:業績予想には関税影響を織り込んでおらず、需要推移については関税の影響が織り込まれているのでしょうか? 双方の数字にかなりギャップがあるため、その理由を確認したいです。

塩嶋:需要推移、業績予想のいずれも関税の影響を鑑みていません。関税のインパクトが入る前にそれぞれ策定したためです。

質問者:マイニング機械需要は対前年10パーセントから15パーセント減ですが、業績予想では横ばいです。アメリカも需要が8パーセント下がるのに、売上高予想は為替を含めてもそこまで落ち込まない予想になっています。需要前提と売上高計画のギャップについて、理由を教えてください。

塩嶋:アメリカは今までのオーガニックに行ってきた独自展開の部分と、レンタル会社の100パーセント化やブレーキサプライ社の買収があります。この分のアップサイドが大きいため、アメリカは需要環境よりもその分が伸びることを見通しに大きく入れています。

他地域においても、同様にオーダーが入っているものも含めて、需要と私どもの引き合いと、今の足元に持っているもののかたちが違うため、マッチしない部分はあると思います。

質問者:各地域でそれなりに自助努力で伸びる分を売上前提に置いているという理解でよろしいですか?

塩嶋:そのとおりです。

質疑応答:関税の影響について

質問者:関税の影響に関して、数量のところでアップサイドとダウンサイドの両方があるというお話がありました。足元で見えている範囲で、需要に対する影響は出てきていますか?

また、売価転嫁について、5ヶ月ほど在庫があるということでした。その間に転嫁していくかもしれませんが、足元で売価アップの施策などを取っていますか?

塩嶋:関税については急で不確定な要素が多く、日々状況が変わるため、私どもや同業者、代理店ユーザーも様子見しているのが今の状況だと思います。そのような中で、私どもは代理店と会話しているため、ある程度サーチャージのかたちで段階的な値上げを代理店側に理解してもらっています。

売価アップとして織り込んでいるものもありますが、業績予想の売価アップも、今回の関税影響は加味していません。例えば部品の定期的な値上げなどは受け止めて、計画としています。段階的な値上げということは、ある程度想定ラインとして今から準備して、告知しつつ進めているとご理解いただければと思います。

紺野:今想定しているところは一定程度あるものの、足元では代理店を含めてまだ様子見であること、計画値としては一定程度値上げを想定しているものを入れつつあるということです。

質問者:数量や需要変動で見えているところは今のところないということですか?

紺野:我々だけではなく業界全体として様子見という段階です。

質疑応答:シトラスインベストメントの大量保有報告書について

質問者:大量保有報告書が出ているシトラスインベストメント社についてです。持分がかなり増えていますが、どのように受け止めているのか、差し支えない範囲でコメントをください。

先崎:我々と伊藤忠商事社は密接な意思疎通を行っています。「今の我々の経営陣が自主的に経営していくことをサポートしたい」「その成長の後押しをして、業績向上に向けてサポートしていきたい」とうかがっています。

我々が自立して、自主的に行っていくことをサポートしていただくという認識の上で、今の状態があると考えています。

質疑応答:関税の負担の仕方について

質問者:関税影響の300億円の算出の考え方について、相手先が関税を負担するため、購入側の支出が増えることで購入をためらったり見合わせたりすることが予想されます。主にそこを踏まえて300億円ぐらいのマイナスが出るということでしょうか?

塩嶋:日立のブランドでアメリカ向けに輸出している製品は、日本からが大半です。この部分は私どもが関税コストを負担しなければいけないため、可能なものはユーザーに転嫁しなければいけません。あるいは、自助努力で他のところを検討しなければいけません。

一方で、OEM提供しているディア社は契約自体がFOBで、先方が関税を負担します。それは私どもの業績にまったく影響しません。

300億円という数字は、あくまで私どもが日立ブランドとしてアメリカ向けに日本の工場から出しているものに対する追加コストとして算出しました。

紺野:300億円程度というのは、私どもの2025年度の出荷分に対する影響額です。これが丸々2025年度の調整後営業利益に入るかについては、様子を見ないとわかりません。

質疑応答:伊藤忠商事社との議論について

質問者:株主構成の変化についてです。伊藤忠商事社と密接にコンタクトを取っているとのことでしたが、最終的に、どのような絵姿を向こうに伝えていますか? 我々としては、日立製作所が保有している25パーセントの行方も含めて、いろいろな想像をしなければいけません。一方で、日立建機としての将来の姿もあると思います。

持分法でも子会社でもありませんが、例えばブラジルでは丸紅社と会社を設立しているわけで、そのような実業に影響が出てくることもあるのか、最終的に伊藤忠商事社のグループ会社として非上場化され、社員の採用などに影響が出てくるのかなどをお話しいただけたらと思います。

先崎:仮定の質問にお答えするべきではないという前提で、我々は今、オープンなかたちでいろいろな方とパートナーシップを組み、ジャイアントと戦っていく姿を追い求めています。

このオープンさが我々の競争力の源泉で、いろいろな地域でいろいろな方と手を組んでいくにあたっては、強い方と組むべきだと考えています。その時に、マイニング領域において長い付き合いをしている丸紅社との連携は、これからも続けていくべきだと思っています。だからこそ南米で一緒に会社を作ってきました。

我々はグローバルな世界で、自主的に自立した会社として進み、オープンな戦略をとっていきます。それをサポートしていただけるのであれば、いくらでもお願いしたいと思っています。

質問者:現状では特にマイナスの影響は起こっていませんか? 丸紅社との関係のほか、例えばプレッシャーが厳しくなって営業担当者が疲れるようになってしまったなどです。

先崎:ありません。いろいろな世界でも、伊藤忠商事社や丸紅社も含めてすでに協力関係があるため、それが足かせになっていることはありません。

北米でファイナンス会社が非常に良い立ち上げを見せています。ここには丸紅社はあまり関係ありませんが、丸紅社とは南米で行うようなマイニングなどで、良いコミュニケーションができていると考えています。

質疑応答:中国での売上予想増加について

質問者:中国の売上収益予想が前年比14パーセント増となる理由を教えてください。

塩嶋:中国の先行きは非常に難しいところですが、国策としていろいろなことを行っています。例えば農地改革のようなプロジェクトを立ち上げ、促進しています。しかし、残念ながらコンパクトな機械が主体になってしまうため、こちらは私どもの業績には影響しません。

他にも石炭の自給に取り組んでおり、こちらは私どもの追い風になっています。2024年度もその伸びがあり、2025年度も期待しています。

特にマイニング、石炭については旧型の機械が動いているため、国が主導して大型化に取り組んでいます。私どもはもともとショベルを専門としたメーカーからスタートしているため、一番得意なところです。

大型機が伸びていることが私どもの大きなエンジンになり、中国の事業がここ2年ほど右肩上がりに伸びています。昨今、いろいろと市況関係の不安があるものの、ここは手堅く伸ばせると考えています。

質疑応答:2025年度の見通しについて

質問者:2025年度の見通しについて、調整後営業利益は増加する一方、営業利益は保証金の反動で減るということでした。営業利益以下の項目で最終増益になる理由を教えてください。

塩嶋:2024年度は一時的に為替が急激に円高に進んだ時期があり、営業外で為替の評価損と金利の増加がありました。

2025年度は、国内の調達が大きいため、金利が高くなるところがあるものの、借り入れをだいぶ減らせました。営業外の金利収支が改善できたことからアップサイドを織り込んでいます。

質疑応答:需要動向の詳細について

質問者:アメリカについて、いろいろなところが様子見となっているというお話でした。建機メーカーが価格を上げるか上げないかの様子見をしているのか、代理店も現状がわからないため機械の購入を様子見しているのか、もしくはその先のリテール需要も様子見に入っているのか、状況を教えてください。

先崎:我々の場合、300億円が関税影響の総額だろうということから、OEMメーカーは様子見をせざるを得ないと思っています。

代理店においては、OEMメーカーがどのようにサーチャージするのか、それにより需要動向がどのように動くのかということから、さらに様子見が強いと思います。彼らは工事に対するプラスの方向があるのではないかと考えながら進めていると感じます。

一方でお客さまは、もう少し楽観的に考えている方もいると思います。OEMメーカーと代理店がそれぞれ在庫を持っていると認識しているため、もう少し様子を見ていてもいいか、仕事は多くあるのでそこに対してしっかりと作業をしていくことを今のフリートでしていくかというような、ニュアンスの違いが出てくると思います。

我々が関税の影響を評価した結果として、どのように市場に訴求するのか見せることで、市場の対応は大きく変わってきます。それをOEMメーカーとして責任を持って行わなければいけないため、様子見という言い方をしながら状況を見ています。

塩嶋:第4四半期のリテールの実績だけを見ると、当初の想定どおりでした。統計的な数字だけで見ると、建設投資の増え幅が少しずつ小さくなっているとはいえ、商業も公共投資も両方とも伸びています。第4四半期になってプラスサイドに効いてきたのが住宅の着工件数です。

しかし、トランプ政権になって、FRBが金利を下げない、いわゆる政策金利の下げが遅れるといった状況になりました。そのため、ユーザーも買い控え、また代理店もOEMの在庫があるためにオーダーや引き合いが入れば対応するということもあり、躊躇しています。このように3者いずれも様子見しているところが本音だと思います。

質疑応答:2025年度のマイニング数量の低下について

質問者:2025年度のマイニングの数量が下がるというお話についてです。先ほどコモディティプライスなどがあるため数量が下がるだろうという言い方をされていましたが、足元の受注や受注残を見ていると、もう下がり出していますか? それとも今の状況で下がる率が高いためにこのような数字を置いたのでしょうか?

塩嶋:あくまで先行きが見えないことと、資源価格、特に石炭と鉄鋼石が少し下げ気味になっていることから推測して、このようなコンサバティブな見方をしています。

足元の受注環境を見ていると、先ほど100トンをベースに下がってくるとお話ししましたが、実際のところ100トンのショベルはアジア、欧州、アフリカのいずれも受注が増えています。190トンから260トンは中国でも受注が出ているため、アンマッチがあるものの、この先行きの事業環境は少しコンサバティブに見ています。

先崎:10パーセントから15パーセントの減少と見通していますが、それなりの需要環境はあるだろうとしています。

加えて、既存機の稼働が相当数あります。我々はバリューチェーンを訴求してきましたが、ここでの下支えはできます。

マイニング機械における売上を見ると、本体の売上よりもサービス部品の売上が大きい状態です。これは我々の取り組みの表れであり、このような中で業績の見通しを出しています。

質疑応答:日本国内のマーケットに対する戦略について

質問者:2025年度の製品関係の国内戦略について、具体的なソリューションの開発をわかる範囲で教えてください。

また、2024年はお知らせがたくさんありました。メンテ用のゴーグルの発表や、メーカーを問わないフリートマネジメントなど、いろいろなソリューションを出したと思います。その中で数字に効いてきているものがあれば教えてください。

先崎:国内においては従来進めているICT建機を進めています。一方で、作業者を見つけること自体が難しくなっています。

「bauma」でもかなり出ていましたが、Pラインと呼んでいるアタッチメントは作業者が降りることなく自動で交換できる仕組みをKTEG社がドイツで開発してきたものを、日本で引き合いが取れる状態になりました。このようなことを進めていくことが1つの例として挙げられると思います。

先崎:売上に貢献した製品やサービスについても、ICT建機が1つです。

サービス、ソリューションは幅広く捉えています。部品もレンタル、ファイナンスも、そのような意味ではソリューションです。例えば日本の営業担当者が1人で営業をしても、今までは新車しか売れませんでした。「新車じゃなくてレンタルの車が欲しい」というお客さまに対してはレンタル車の営業担当者を連れて行っていました。

しかし「部品が欲しい」というお客さまに対して部品のメンバーを連れて行くのでは、ソリューションになりません。1人のメンバーが「新車が欲しいのでないなら、レンタルをこういうふうに見積もって出します」と言えるようになることが1つの表れではないかと思います。

それを行うには人材教育だけでは済みません。システム系もできているから可能となります。我々のソリューションを支えるデジタルプラットフォームの拡充ができていることも、その例です。

久保達哉氏:ブランド・コミュニケーション本部主席広報官の久保です。ソリューションの中には部品再生などの事業もあります。2024年度の部品再生は500億円の事業になりました。特に主力の工場として、播州を拠点に強化しています。

2023年度は450億円程度だったため、我々としても幅広く目を配って取り組んでいることも、国内の成果の1つです。

記事提供: ![]()